Comme les entreprises pétrolières, les sociétés d’assurance ont très tôt pris conscience des dégâts causés par le dérèglement climatique. Munich Re fait état des menaces que font peser les inondations, la sécheresse et les incendies dans un rapport dès 1973[1]. Mais ces risques n’étaient pas assurés de manière spécifique, et les simulations quant aux éventuels dégâts faisaient l’objet d’estimations grossières.

En 1987, Karen Clark fonde la société Applied Insurance et décide d’affiner les prévisions liées aux dégâts potentiels causés par des événements climatiques. En combinant prévisions météorologiques, données cadastrales et informations issues des ventes immobilières, elle crée une nouvelle discipline : la modélisation de catastrophes[2].

Quand, en 1992, l’ouragan Andrew se dirige vers la Floride, les assureurs de la City londonienne prévoient que les dégâts n’excéderont pas trois ou quatre milliards de dollars — pas plus, en tout cas, que ceux de l’ouragan Hugo, qui avait touché les Caraïbes trois ans auparavant. Karen Clark, avec le logiciel qu’elle avait développé, arrive à un montant tout autre : 13 milliards de dollars. Personne ne la prend au sérieux. Et elle s’était effectivement trompée : l’ouragan causa 15 milliards de dollars de dégâts. Les assureurs étaient complètement à côté de la plaque, et dix compagnies firent faillite.

Les années suivantes allaient confirmer deux choses : la multiplication des risques et l’explosion des indemnisations. Le 11 septembre, l’un des événements les plus coûteux de l’histoire, la crise des subprimes de 2008, mais aussi — et surtout — les événements climatiques (incendies, sécheresses, ouragans) obligèrent les assureurs à repenser la manière de couvrir leurs clients. L’une des solutions consista à se tourner vers les marchés : à transformer le contrat d’assurance, autrefois un simple engagement entre un assureur et un assuré, en un produit financier circulant de main en main et de Bourse en Bourse.

Quel est l’avantage de cette financiarisation ? Comme l’explique Razmig Keucheyan dans La nature est un champ de bataille, elle fait basculer le contrat du marché traditionnel de l’assurance à celui des marchés financiers : « Un événement de type Katrina coûtant 100 milliards de dollars ou davantage est susceptible de mettre sérieusement en péril le marché traditionnel de l’assurance ; il représente une variation minime pour les marchés financiers. »[3]

Pour les assureurs, cela représente un choc immense mettant en péril leur pérennité ; pour les marchés financiers, une variation insignifiante.

Agrandissement : Illustration 1

Le cas de la Jamaïque

La Jamaïque est une île régulièrement touchée par les ouragans (23 depuis 1950), et ces phénomènes s’accentuent avec le temps. Sur les conseils de la Banque mondiale, l’île fut le premier État insulaire à recourir aux obligations catastrophes, ou Cat Bonds. Le « IBRD CAR Jamaica » est une obligation signée avec une quinzaine d’investisseurs mondiaux. En 2021, elle couvrait, pour 185 millions de dollars d’indemnisation, trois saisons d’ouragans.

En clair, si un ouragan se déclare, l’argent se débloque plus rapidement que dans le cas d’une assurance classique. S’il n’y a pas d’ouragan — et il n’y en a pas eu —, l’obligation ne se déclenche pas, et les investisseurs perçoivent un rendement de 7 %, supérieur à la moyenne des investissements. Sur cette période, l’île a déboursé 10,5 millions de dollars d’intérêts.

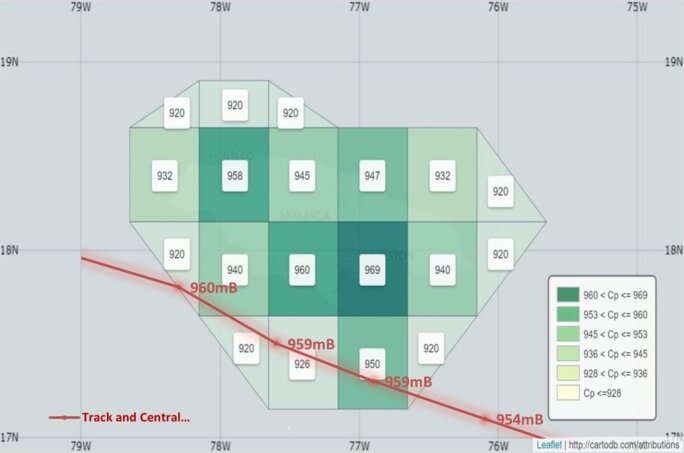

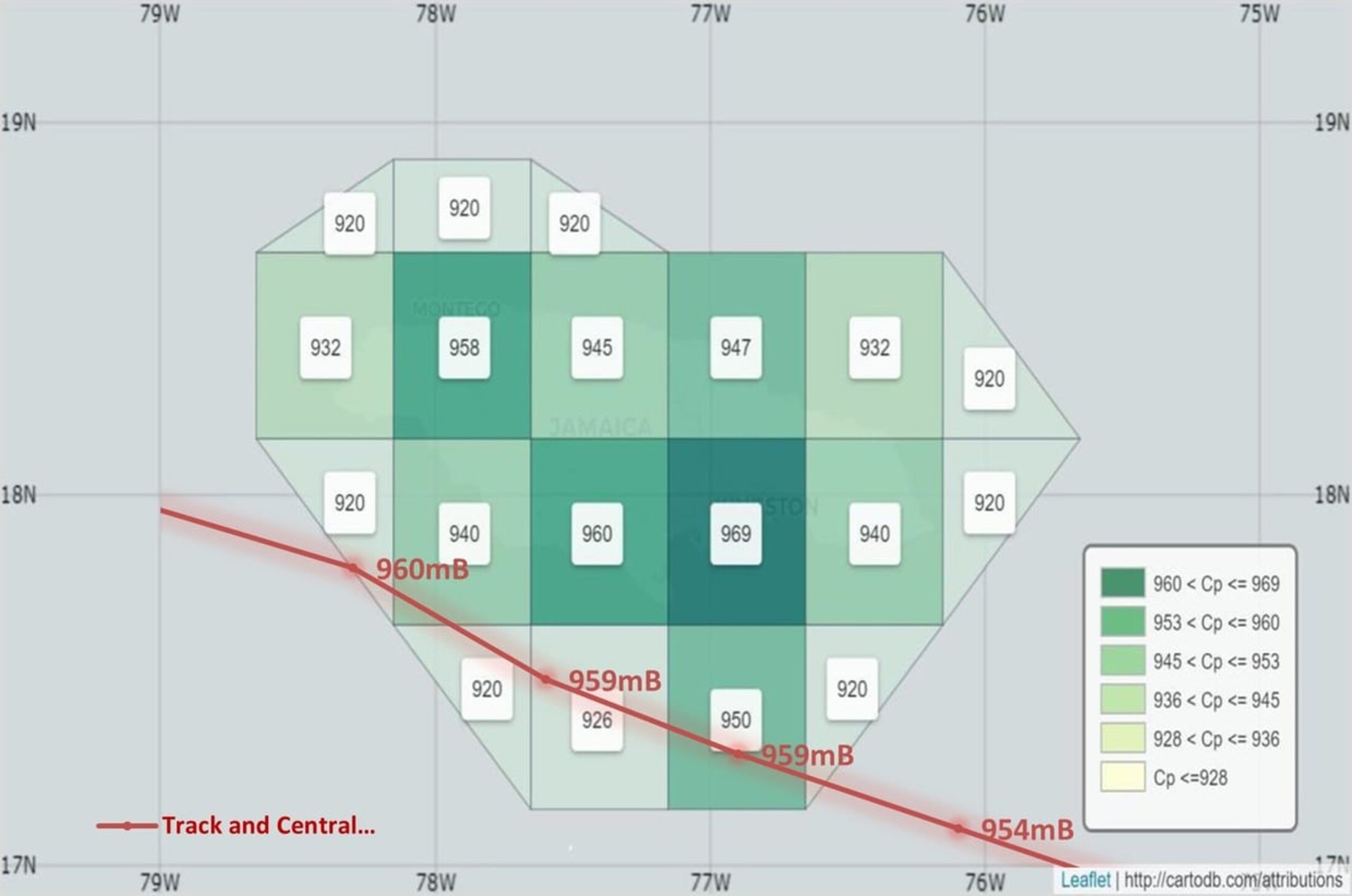

Concrètement, l’île est découpée en 19 zones paramétriques recoupant des villes, des zones agricoles, touristiques et forestières. Ces zones sont définies par des seuils de pression. Le versement de l’indemnité, partielle ou totale, dépend de la manière dont la tempête traverse ces cases et remplit une condition : que sa pression soit inférieure au seuil défini par l’assureur. En vérité, même si le Cat Bond ne s’est pas déclenché, il y a bien eu des ouragans.

Agrandissement : Illustration 2

Beryl : l’ouragan qui ne répond pas aux conditions de l’assureur

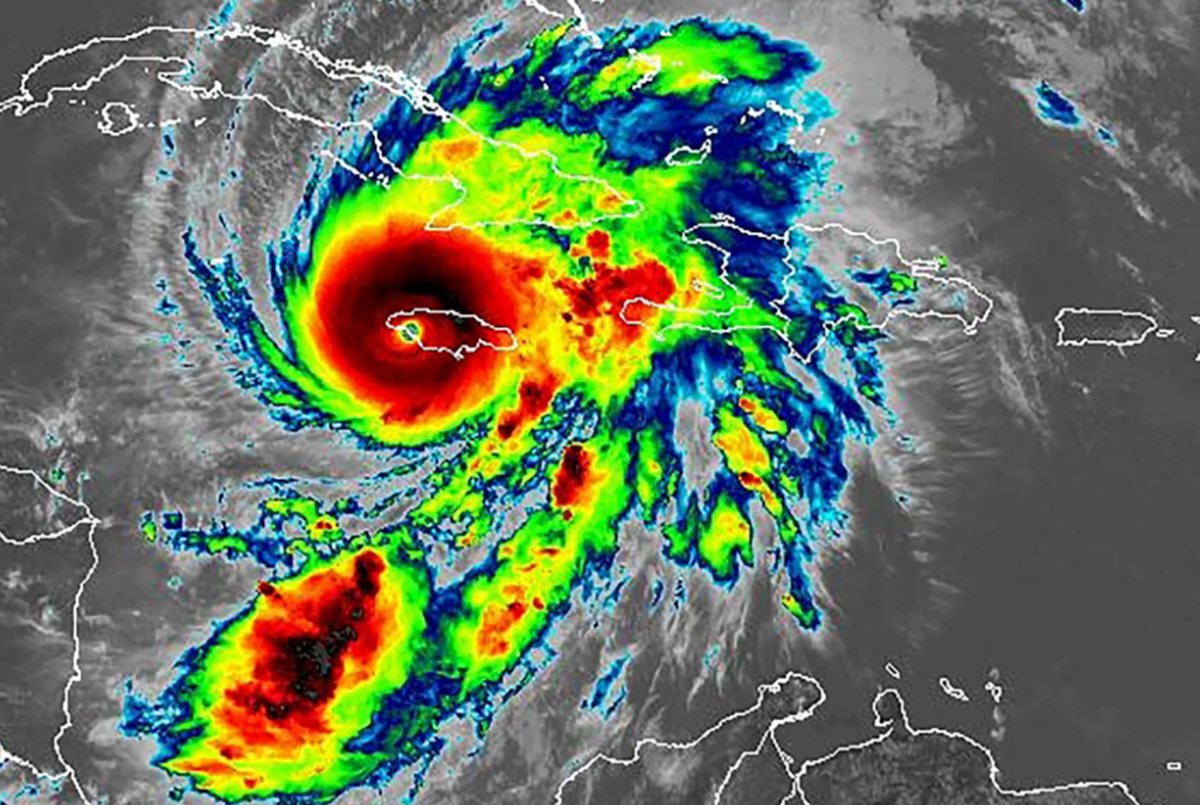

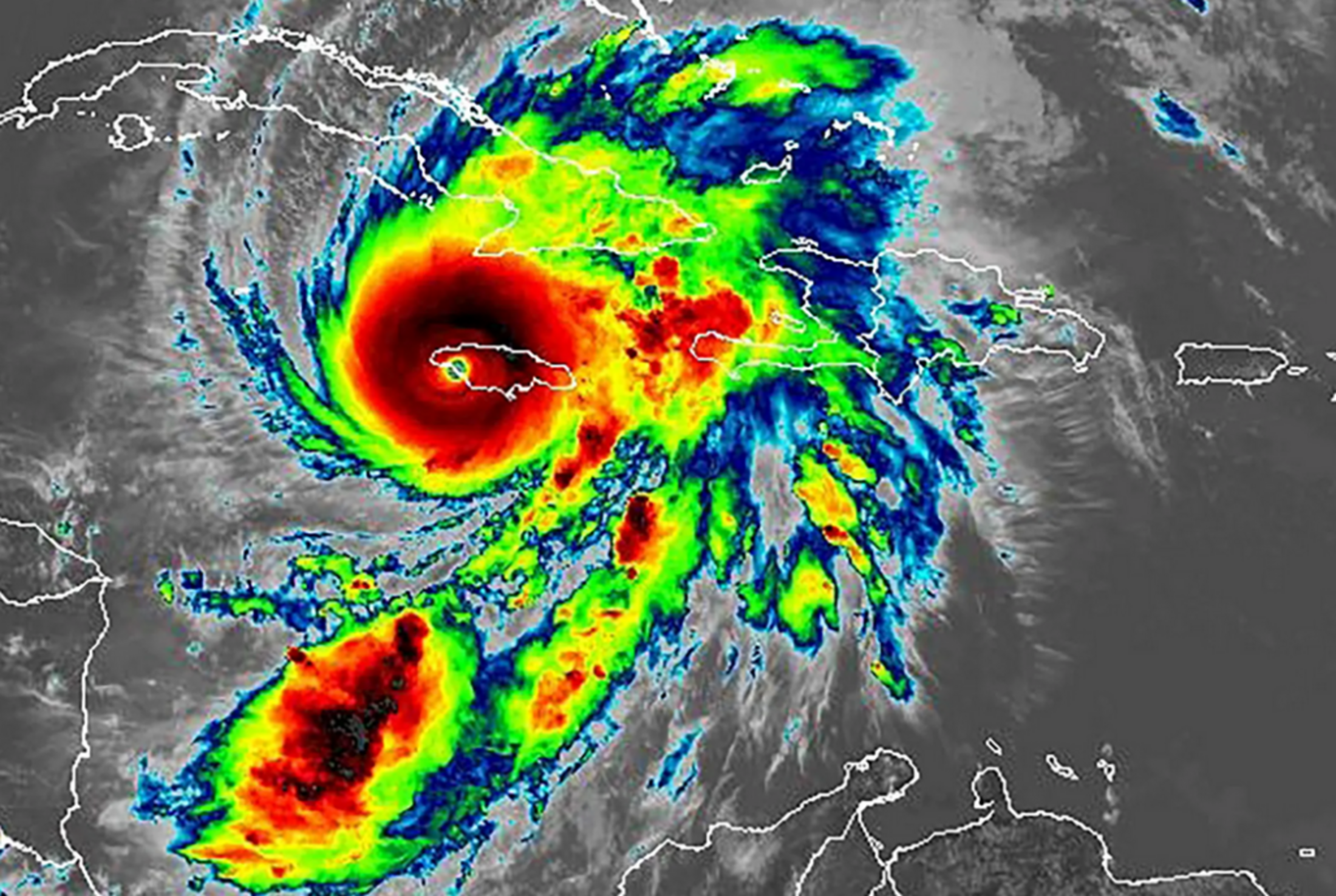

L’ouragan Beryl commença sa course fin juin 2024 sur les côtes africaines. Au début, ce n’était qu’une onde atmosphérique de basse pression. Habituellement, les ouragans ne se forment pas avant août ou septembre dans les Caraïbes. Mais 2024 fut l’année la plus chaude jamais enregistrée — comme 2023 avant elle. Beryl devint ainsi l’ouragan de catégorie 5 le plus précoce jamais observé.

Beryl ne traversa pas le cœur de l’île, mais dévasta sa côte sud. Les rafales atteignirent 320 km/h. Il détruisit 13 500 maisons, arracha les toits d’hôpitaux et laissa une ardoise de 250 millions de dollars aux Jamaïcains. La Jamaïque avait souscrit un Cat Bond à hauteur de 150 millions de dollars. Le rendement avait augmenté : il était désormais de 12 %.

Les règles étaient claires, définies par des seuils paramétriques. À Kingston, la capitale, où l’on pouvait s’attendre à des dégâts importants, le seuil de déclenchement était fixé à 969 millibars. L’ouragan fut certes d’une extrême violence, mais dans les zones qu’il traversa, la pression restait 9 millibars au-dessus du seuil défini par le contrat d’assurance. Pour ces 9 millibars, les Jamaïcains n’obtiendront rien. Beryl n’avait pas rempli les conditions du contrat.

Pour établir un contrat, il faut bien fixer des règles. Le problème des Cat Bonds, c’est qu’ils reposent sur une donnée partielle, mais facilement mesurable : la pression atmosphérique.

Josh Morgenman est un chasseur de tempêtes[4]. Il aime se retrouver dans l’œil du cyclone pour prendre des photos. En 2014, il s’est retrouvé au cœur de la tempête Odile, au Mexique. Autour de lui, les toits étaient arrachés, les vitres explosées et des trombes d’eau envahissaient les rues. Il mesura une pression de 943,1 millibars et publia ses données sur Twitter.

Quelques semaines plus tard, il retrouva ce chiffre de 943,1 millibars dans des rapports d’assureurs. Ces derniers s’étaient servis de ses données pour ne pas rembourser le Mexique.

« Un assureur, c’est celui qui te tend un parapluie quand il fait beau et te le retire quand il pleut », dit l’adage.

Josh prit alors la parole publiquement : la pression atmosphérique n’est qu’une donnée, et elle ne peut à elle seule définir la violence d’un ouragan. D’autres facteurs entrent en jeu : sa taille, la puissance du vent ou la quantité d’eau.

Melissa, 2025

Concernant Melissa, la NOAA — l’équivalent américain de Météo France — a enregistré une pression de 901 millibars : la plus basse pour une tempête cette année. Très vite, devant le carnage annoncé, il devint à peu près certain que le Cat Bond concernant la Jamaïque serait déclenché, probablement en intégralité. Avec des vents atteignant près de 300 km/h et 19 morts, c’est la tempête la plus violente qu’ait connue l’île en 170 ans. Les dégâts sont colossaux et se chiffrent à un tiers du PIB du pays.

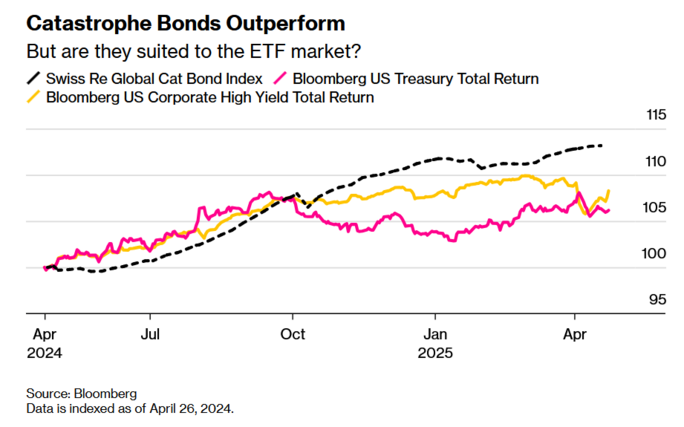

Bizarrement, alors que tous les assureurs comprirent qu’ils devraient passer à la caisse, les marchés ne s’affolèrent pas. À partir de la fin octobre, l’indice d’Aon — le plus grand réassureur mondial et détenteur du Cat Bond jamaïcain — ne cessait de monter[5]. Celui de Swiss Re aussi[6]. Un autre investisseur déclara qu’un Cat Bond qui se déclenche n’est pas forcément un mauvais investissement et que cela ne freinerait pas la demande[7].

Malgré les incendies en Californie en début d’année et la saison des cyclones qui s’ouvrait, toutes les sociétés de réassurance affichaient une hausse spectaculaire de leur chiffre d’affaires : un premier trimestre « record », un second « exceptionnel », un troisième « supérieur à la moyenne », titraient les rapports du média de référence sur le sujet[8].

Sur un an, 21,7 milliards de Cat Bonds ont été émis. Il y en a désormais 300 dans le monde, dont une majorité couvrent l’Amérique du Nord (93 %), principalement les villas de luxe de Floride. Un marché de 50 à 55 milliards de dollars, avec des taux de rendement atteignant désormais 14 %

Agrandissement : Illustration 4

Mais alors, où est le problème ?

Le coût des catastrophes atteint désormais des sommets. Les assureurs classiques commencent à déserter certaines zones : c’est le cas en Californie, en Floride, au Texas ou en Arizona, où des millions de foyers sont désormais mal assurés. Une maison mal assurée perd de la valeur, et certains annoncent une « bulle climatique du marché immobilier »[9].

Les petits États insulaires sont contraints de se tourner vers les réassureurs et leurs Cat Bonds aux rendements insolents. Les Nations unies estiment que les pays en développement auraient besoin de 310 à 365 milliards de dollars pour s’adapter aux conséquences du dérèglement climatique. À la COP26 de Glasgow, les pays riches s’étaient engagés à créer un fonds d’adaptation de 40 milliards. Cette somme, déjà bien inférieure aux besoins réels, ne sera pas atteinte : avec 21 à 28 milliards d’investissements, il manque encore beaucoup d’argent dans les caisses[10].

Le problème de ces systèmes assurantiels, c’est qu’ils sont centrés sur l’individu et la réparation, contrairement à l’adaptation, qui se concentre sur le bien public et la collectivité. Financer une digue ou l’entretien d’une forêt est souvent une mesure moins onéreuse et plus équitable qu’un Cat Bond assurant des villas de luxe et laissant sur le carreau des millions de personnes. Dans bien des cas, des systèmes d’adaptation ou de prévoyance — pour prévenir sécheresses, incendies ou montée des eaux — seraient moins coûteux à financer et plus justes.

NOTES

[1] The Insurance Apocalypse Is Upon Us, Jacobin, 32 septembre 2024

[2] The Phones Started Ringing Right Away’: Cat Modeling Pioneer Karen Clark Recalls Hurricane Andrew, Insurance Journal, 1er juin 2022

[3] La nature est un champ de bataille, Razmig Keucheyan, Zones, 2014

[4]Opinion: Insurers denied Mexico ‘cat bond’ payouts after Hurricane Odile due to my data. The system is broken, Los Angeles Times, 4 mai 2018

[5] https://www.nyse.com/quote/XNYS:AON

[6] https://markets.ft.com/data/equities/tearsheet/summary?s=SR9A:BER

[7] Investors expect Jamaica hurricane to trigger ‘catastrophe bond’ payout, Financial Times, 28 octobre 2025

[8] www.artemis.bm

[9] Voir l’article de Jacobin cité en premier.

[10] How Catastrophe Bonds Can — and Can’t — Help Jamaica Post-Melissa, Bloomberg, 29 octobre 2025