Le rachat, le 17 mars, de la banque d’investissement Bear Stearns par JP Morgan Chase pour la somme symbolique de 2$ l’action, alors que celle-ci en valait encore 30 le vendredi précédent, a sonné comme un coup de canon dans le landernau financier qui, ces derniers temps, était déjà bien fébrile.

Il faut dire que Bear Stearns n’est pas n’importe quelle banque, reconnue pour la qualité de sa gestion du risque, cette banque a fait beaucoup pour le développement des produits structurés, autrement appelé CDOs (Collateralized Debt Obligation) ou ABS (Asset Backed Securities), qui sont a l’origine de la crise actuelle. Dès le début des années 90, Bear Stearns évangélise le marché sur les bienfaits de produits structurés dans la gestion de risque et notamment dans son utilisation pour la mise en conformité avec les règles prudentielles établies pas les accords de Bâle (ces règles définissent, entre autres, le niveau d’exposition au risque qu’une banque est en mesure de prendre en fonction de ses capitaux propres).

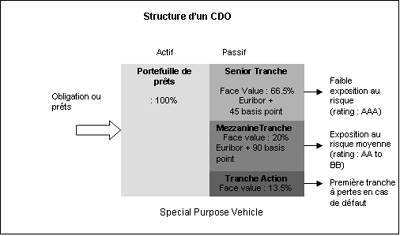

Fonctionnement d’un produit structuré :

La banque via ses activités commerciales, notamment la vente de prêts, a dans ses comptes des portefeuilles ayant une certaine exposition au risque. Pour revendre ce risque au marché, elle crée un portefeuille fictif, dont l’exposition totale est équivalente à celle du portefeuille réel, quel découpe en 3 tranches, l’une peu risquée (notée AAA) et qui représente la majorité du portefeuille (ici 66.5%) qu’elle revend facilement au marché, notamment aux assureurs; la tranche suivante est plus risquée (noté AA ou BB) qu’elle revend à des acteurs moins averse au risque, et enfin une tranche très risquée (équivalente à une action) représentant une faible proportion du portefeuille (aux alentours de 10%, parfois moins) que la banque garde le plus souvent pour elle. Bien que la tranche action que la banque a gardée concentre la majeure partie du risque du portefeuille initiale, la banque a d’un point de vue comptable diminué son exposition (la tranche action ne représentant que 13% de la valeur totale du portefeuille réel) et donc ses besoins en fonds propres pour les garantir.

Cette utilisation excessive des CDOs et autres produits structurés pour contourner des règles prudentielles mises en place par l’industrie financière elle-même est à l’origine de la crise de confiance actuelle qui sévit sur les marchés financiers. Les banques n’ont simplement plus confiance dans le respect par leurs pairs des règles de Bâle.

L’annonce du plan de sauvetage de Bear Stearns, chantre des produits structurés et de la gestion du risque, arrive au pire moment et ne fait qu’augmenter la défiance générale des institutions les unes envers les autres. Le marché s’attend à d’autres évènements similaires car si Bear Stearns est tombée, il serait surprenant que d’autres institutions moins prestigieuses ne suivent pas. Néanmoins, l’implication de Bear Stearns dans les produits structurés est un début d’explication à sa récente faillite, il ne faudrait donc pas généraliser mais l’on peut s’attendre à ce que d’autres cadavres sortent du placard avant que nous ayons définitivement franchi cette zone de turbulences.

On peut tout au moins s’interroger sur ce secteur d’activité qui s’impose des règles prudentielles drastiques afin de limiter les risques d’effondrement systémique et qui dans le même temps développe des instruments financiers pour mieux pouvoir les contourner.