Article significativement modifié le 24 février (1) et le 25 février (ajout d'une question ouverte à la fin).

L'étude d'impact, diffusée le 24 janvier, contient des projections macro-économiques des principales variables macro-économiques du système de retraites envisagé par la majorité LREM : le niveau de dépenses en part du PIB, l'âge moyen effectif de départ à la retraite, et le solde financier prévu.

Nous allons nous concentrer sur ce que l'on peut déduire de ces informations pour les années 2040 et 2050.

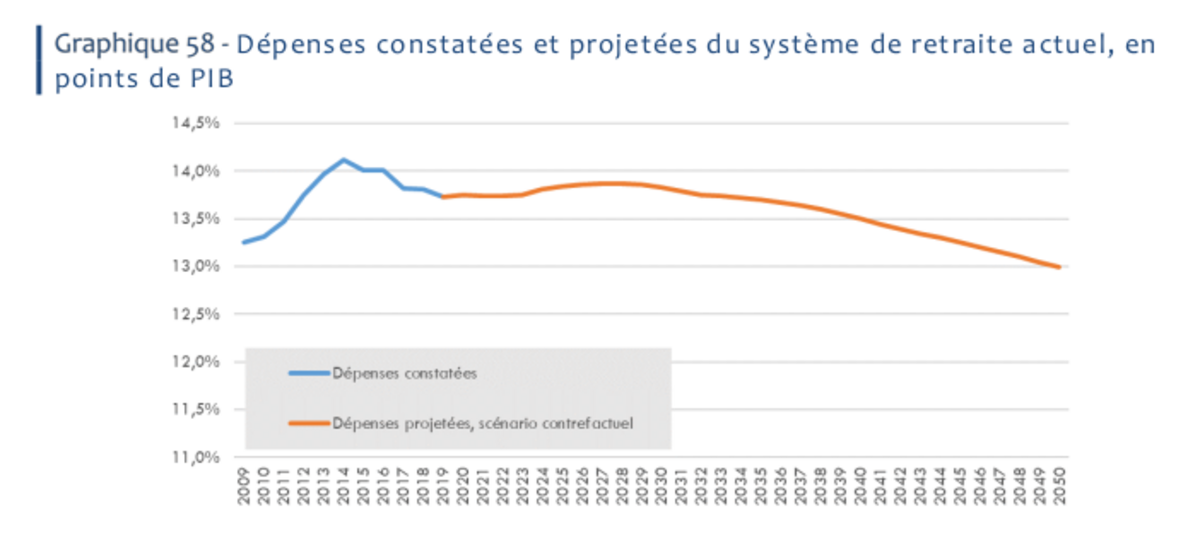

Page 174, on trouve une projection (en baisse par rapport au statu quo du dernier rapport du COR) du niveau de dépenses à horizon 2050:

Agrandissement : Illustration 1

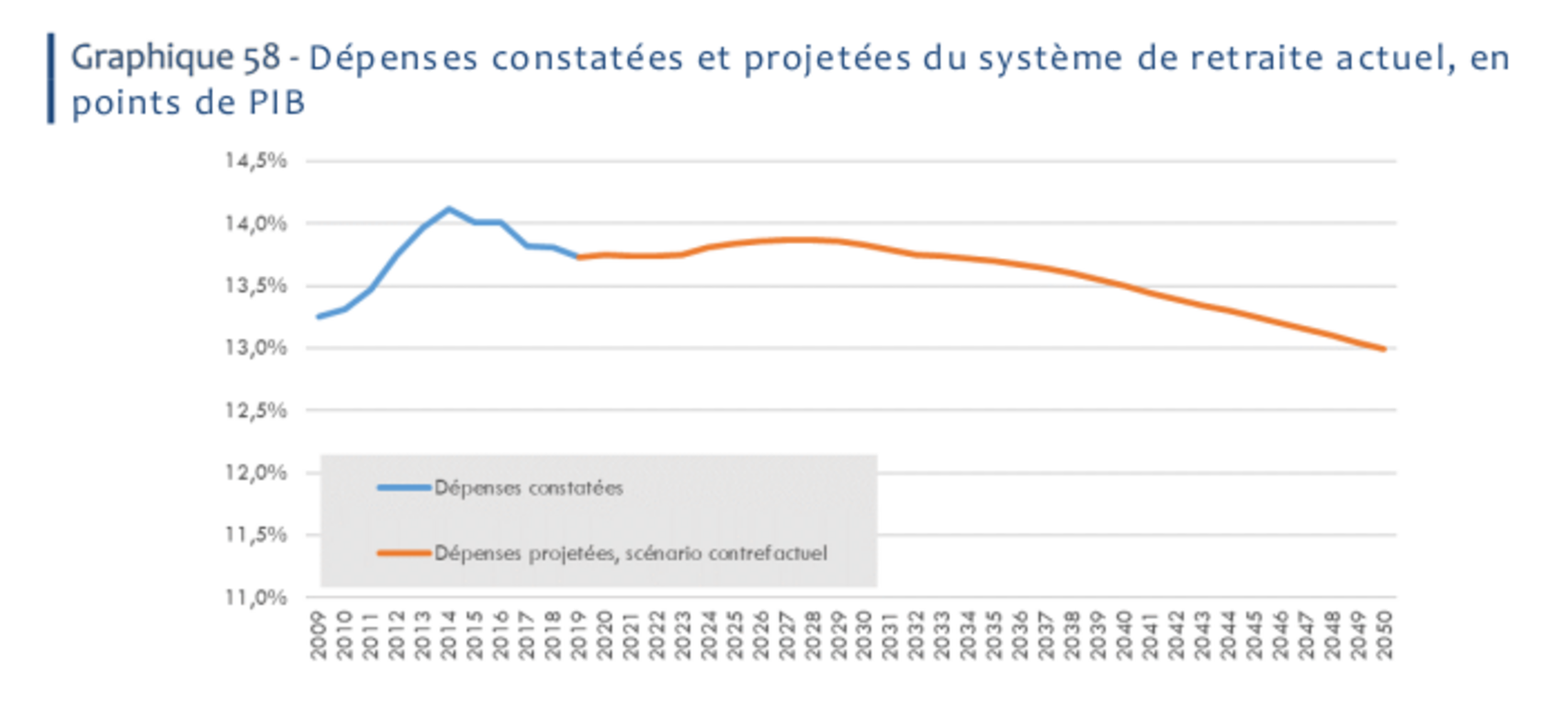

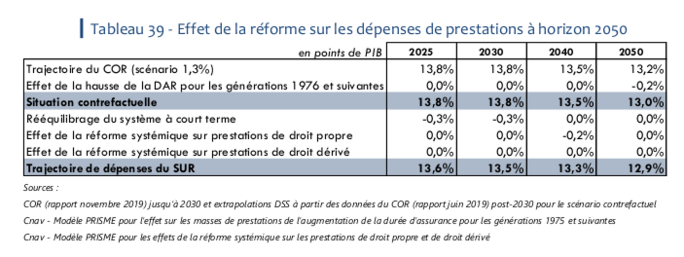

Page 176, un tableau nous donne des précisions sur la "trajectoire de dépenses du SUR" (Système Universel de Retraite). En 2040, on dépenserait 13,3% du du PIB pour les retraites. En 2050, ce serait 12,9%.

Agrandissement : Illustration 2

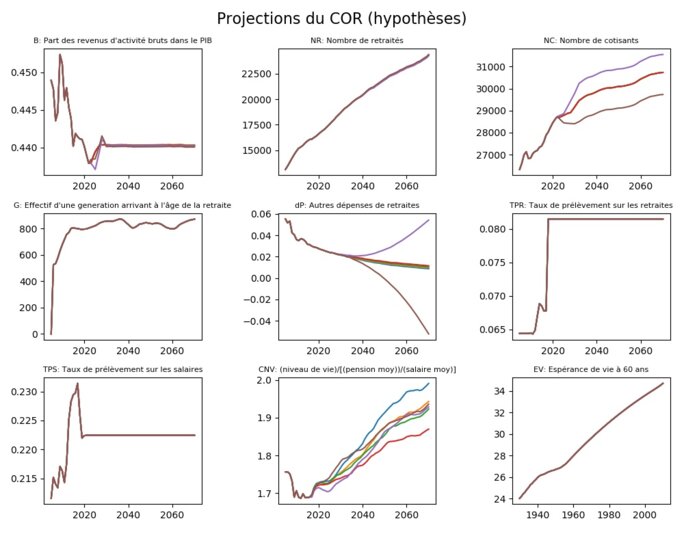

Le modèle du COR, dans sa documentation technique, explique comment en déduire le taux de cotisation par rapport aux revenus: il suffit de diviser par la variable qui correspond à la part des revenus dans le PIB. Dans ses projections (2), le COR estime que cette part est de 44% après 2030. C'est la variable B, en haut à gauche de cet ensemble de graphiques qui montre les hypothèses conjoncturelles du modèle du COR.

Agrandissement : Illustration 3

Ainsi, le taux de cotisation sur les revenus devrait être de 13.3/0.44 = 30.2 en 2030, et de 12.9/0.44 = 29.3 en 2050.

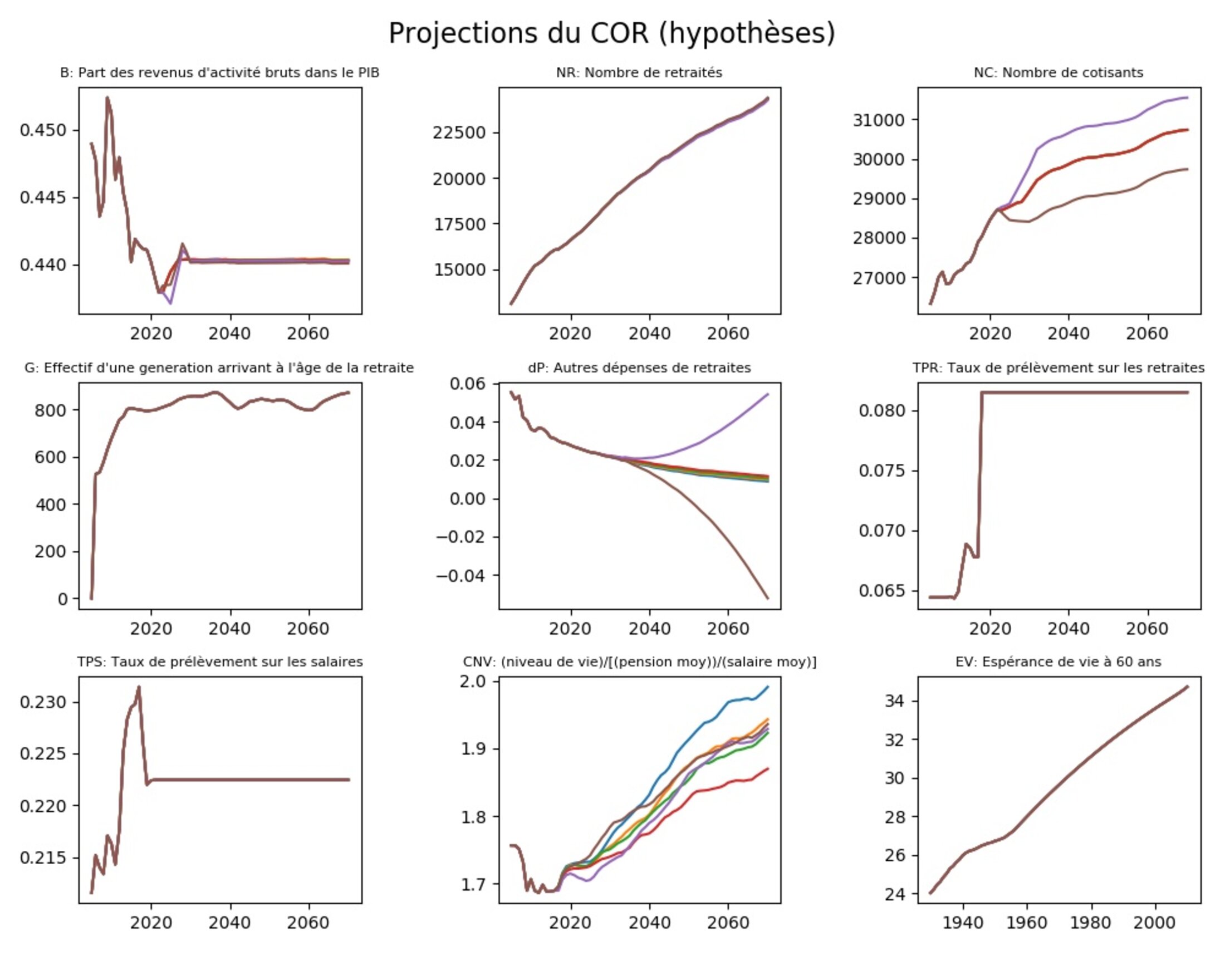

Page 199, un graphique nous donne la projection de l'âge moyen de départ à la retraite après réforme :

Agrandissement : Illustration 4

La présentation ne rend pas facile la détermination de cet âge moyen en 2040 et 2050. Mais on peut tout de même l'estimer en faisant un petit effort de lecture :

- la génération "1976 un quart" partirait en moyenne à 63.75 ans, c'est-à-dire pile en 2040 ;

- la génération "1986 trois quart" partirait en moyenne à 64.25 ans, c'est-à-dire pile en 2050.

Autrement dit, ce graphe nous dit que l'âge moyen de départ à la retraite serait de 63 ans et 9 mois en 2040 et de 64 ans et 3 mois en 2050.

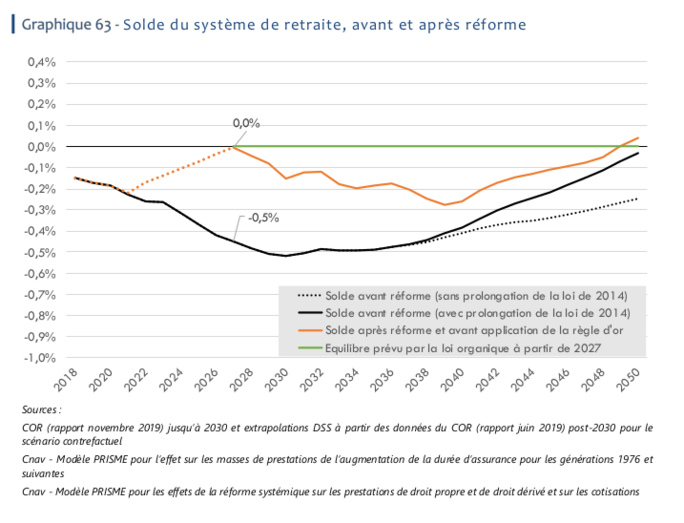

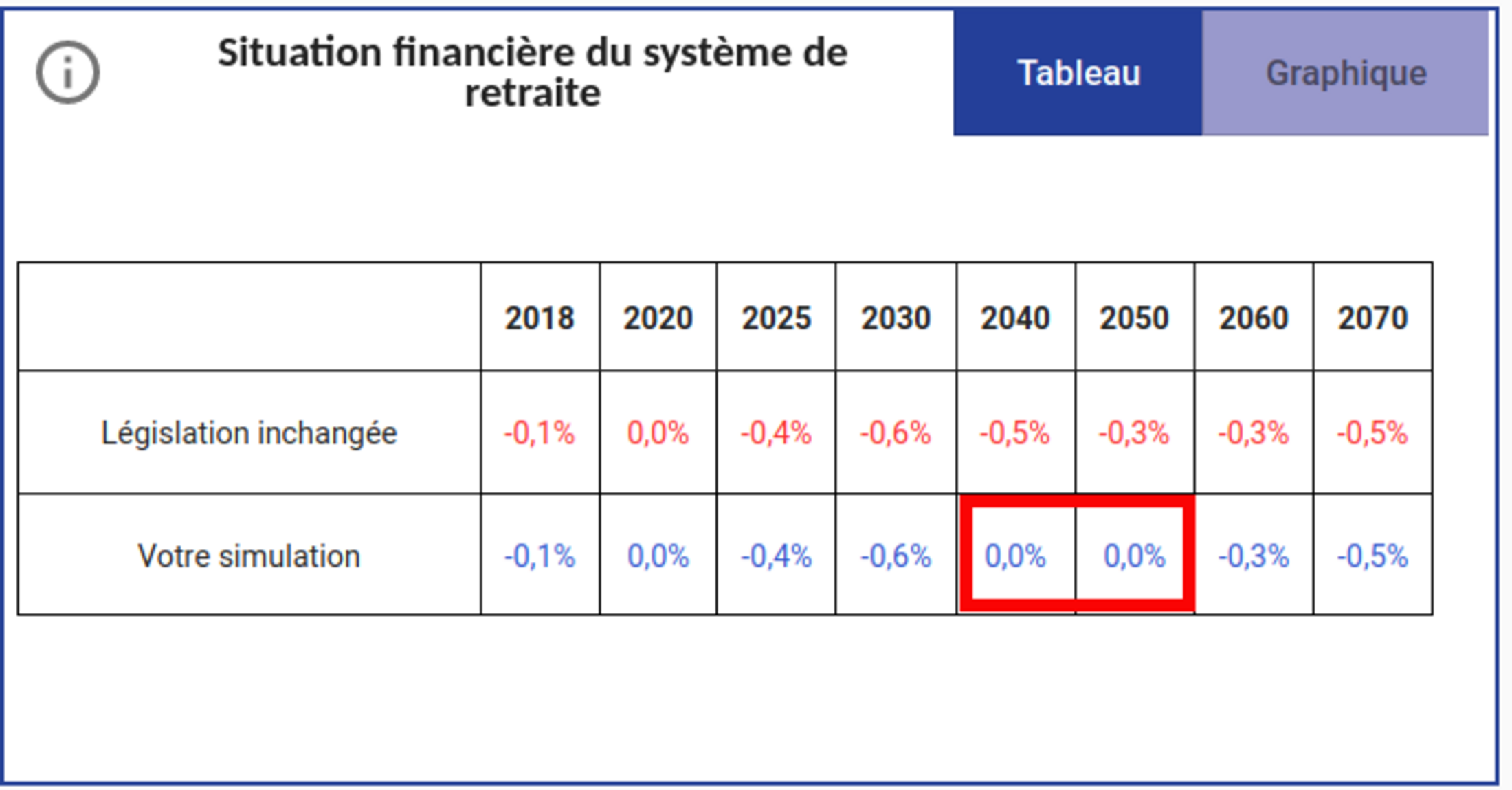

Page 180 de l'étude d'impact, on trouve enfin ce graphique qui nous explique que la réforme des retraites et l'application de la "règle d'or" auraient pour effet de mécaniquement équilibrer le solde financier à partir de 2027 (donc a fortiori en 2040 et 2050) :

Agrandissement : Illustration 5

Allons maintenant sur le simulateur du COR, accessible publiquement ici: https://www.cor-retraites.fr/simulateur/

Pour ceux qui souhaiteraient le faire eux-même, voici la démarche:

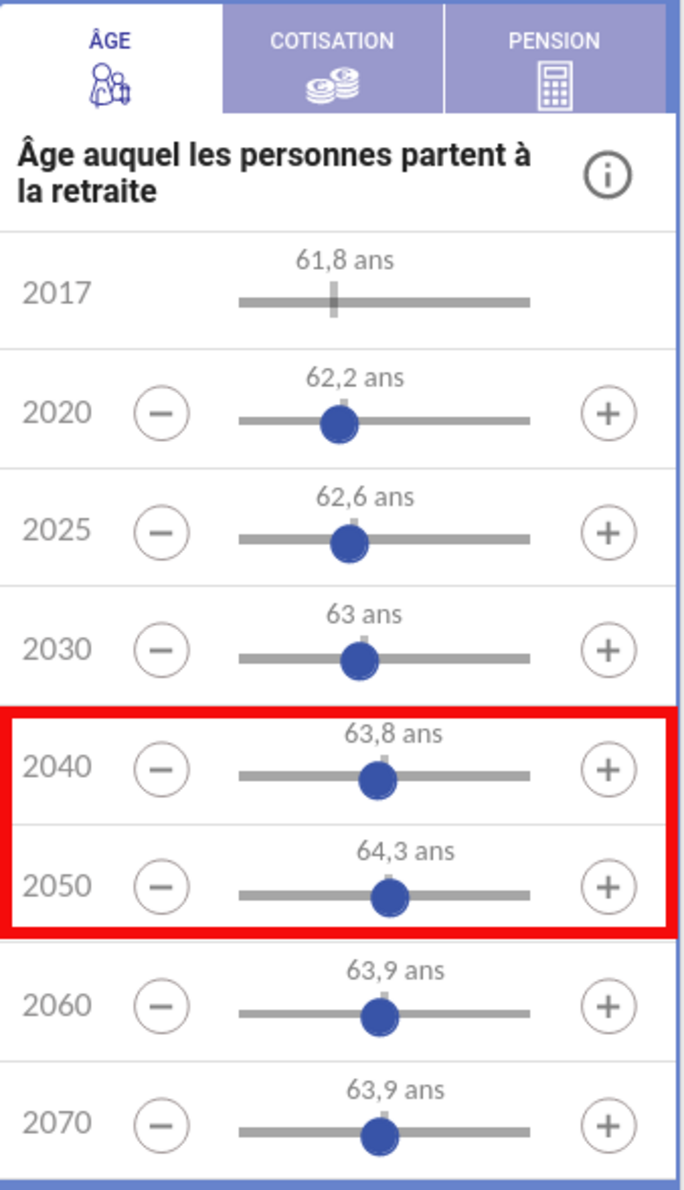

- On commence par choisir le scenario "+1.3% de croissance, 7% de chomage" (c'est celui considéré dans l'étude d'impact).

- On reporte les âges que nous avons calculés plus haut en 2040 et 2050: 63 ans et 9 mois et 64 ans et 3 mois :

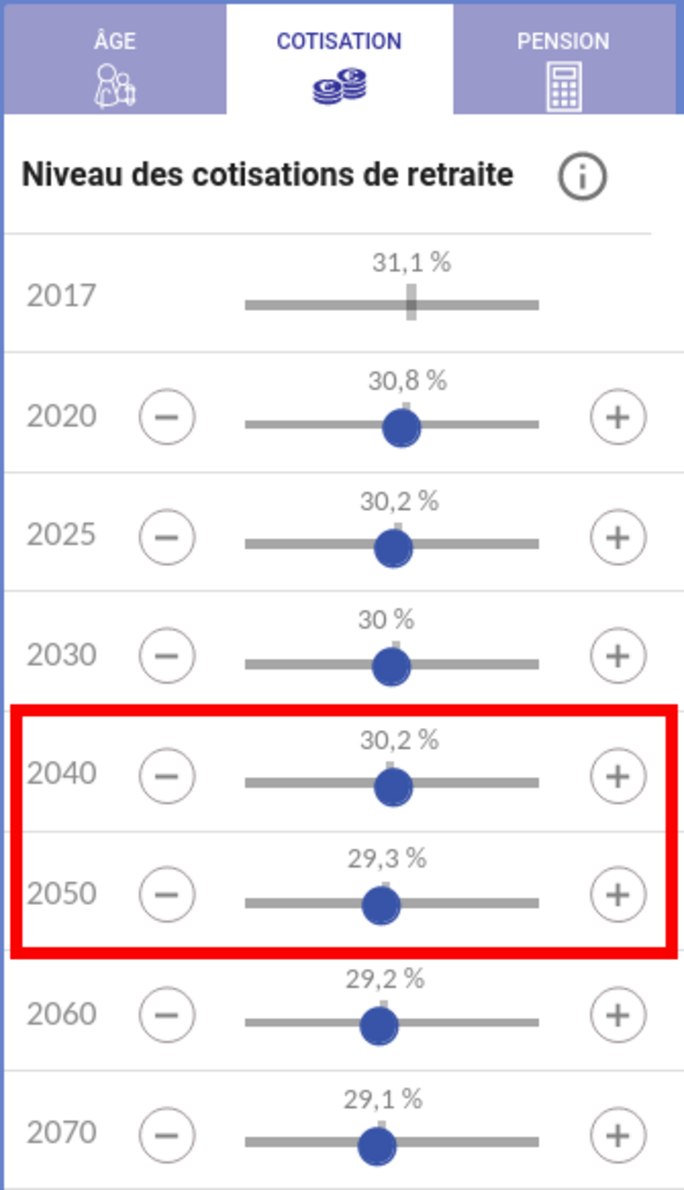

- On fait la même chose pour le taux de cotisation: 30.2 en 2040, 29.3 en 2050

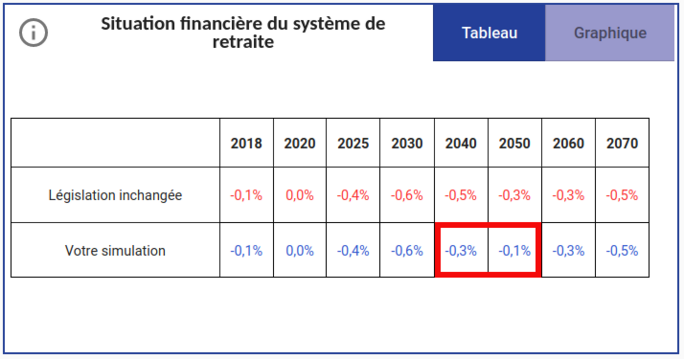

- Si l'on ne touche pas au niveau des pensions, on obtient une situation déficitaire en 2040 et 2050 (il faut cliquer sur l'onglet "Tableau" pour avoir ces chiffres plutôt que les courbes, moins lisibles) :

Agrandissement : Illustration 8

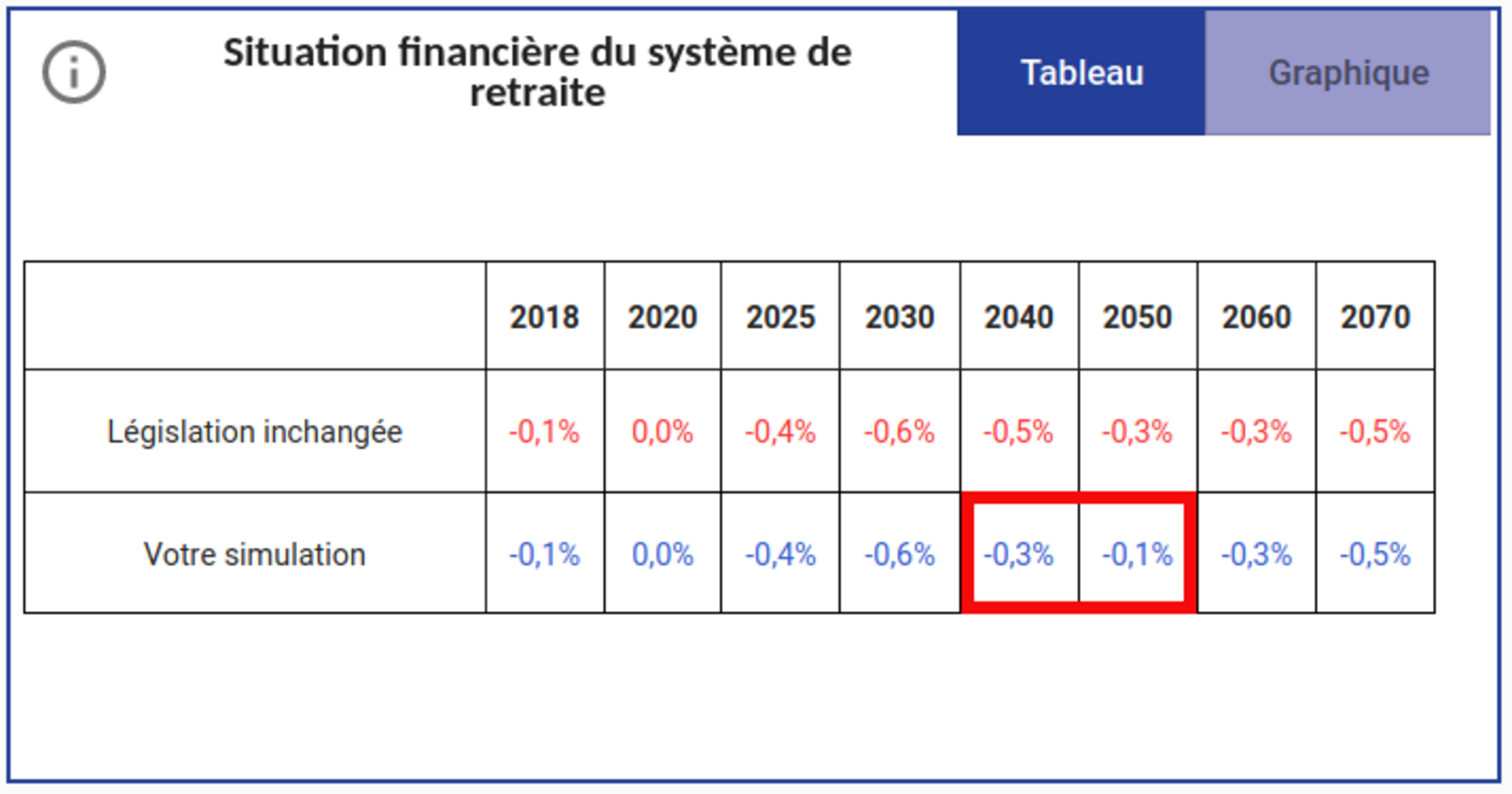

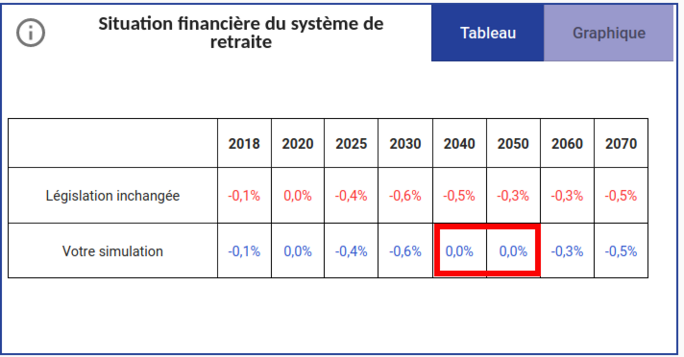

Pour satisfaire l'équilibre financier annoncé par l'étude d'impact (figure 64 page 180, mentionnée et reproduite un peu plus haut), la seule solution mathématique est de baisser légèrement les niveaux des pensions en 2040 et 2050 par rapport à ceux du COR, soit 42.3 en 2040, et 39.5 en 2050:

On obtient alors bien un équilibre financier en 2040 et 2050 :

Agrandissement : Illustration 10

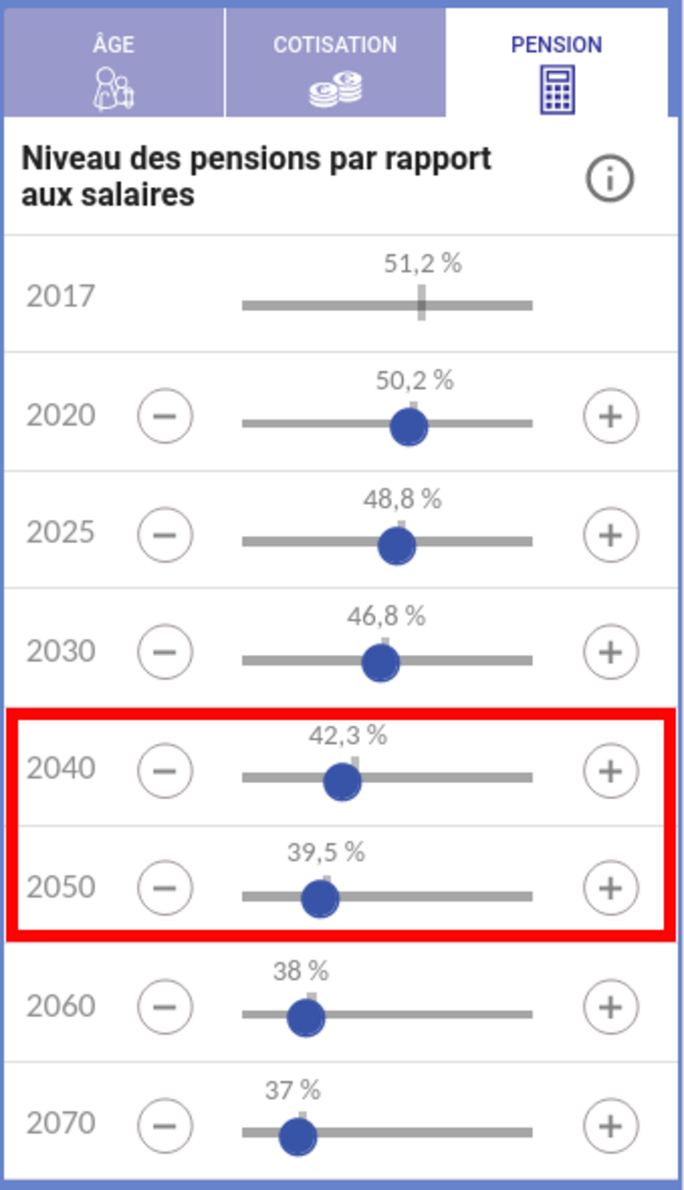

En conclusion, d'après les informations données par l'étude d'impact sur l'âge de départ, le taux de cotisation et l'équilibre financier, nous en déduisons grâce au modèle du COR, que le ratio (pension moyenne)/(salaire moyen) devrait diminuer de 15% d'ici 2040 (de 50.2 à 42.2) et de 21% d'ici 2050 (de 50.2 à 39.5).

De manière surprenante, cette baisse du niveau des pensions par rapport au PIB (c'est-à-dire également par rapport au SMIC) n'est pas documentée dans l'étude d'impact.

Que trouve-t-on dans l'étude d'impact au sujet du niveau des pensions ?

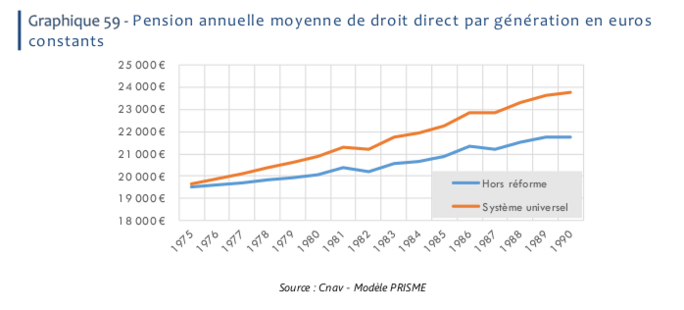

- Page 176, on voit un graphique qui nous parle d'une hausse (!) des pensions de droit direct (sans les droits dérivés)

Agrandissement : Illustration 11

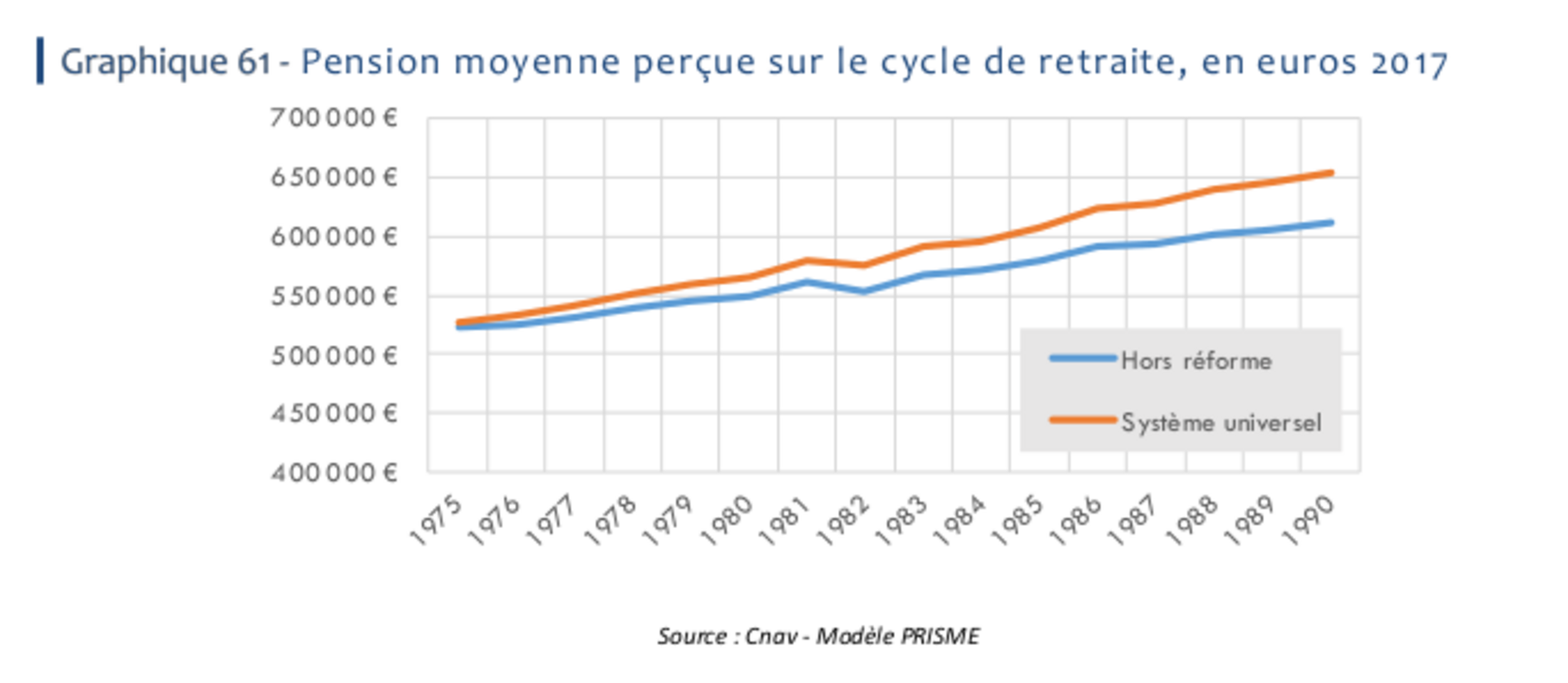

- Page 177, on trouve un autre graphique qui nous parle également d'une hausse (!) du niveau des pensions tout au long de la retraite :

Agrandissement : Illustration 12

Pour transformer la baisse significative des pensions d'un point de vue macro-économique (-21% d'ici 2050) en "hausse", l'étude d'impact use essentiellement de deux stratagèmes :

- le contexte économique n'est pas donné : les chiffres sont fournis dans le futur, en euros, sans préciser clairement que le niveau du SMIC est supposé augmenter de 1.3% par an (ainsi, une augmentation des pensions de 1% par an sur ce genre de graphiques correspondrait à une baisse de 0.3% par an par rapport au SMIC...)

- les informations sont parcellaires : les deux graphiques ci-dessus ne nous parlent que des nouveaux entrants, génération par génération, à partir de la génération 1975 ; on n'a en particulier aucune information sur les générations 1974, 1973, etc... qui constituent pourtant l'essentiel des retraités sur la période 2040-2050.

Pour finir, une question ouverte : selon l'étude d'impact, pour les générations 1975-1985 (c'est-à-dire entre 2038 et 2044), et par rapport aux prévisions du COR, la réforme des retraites voulue par le gouvernement permettrait d'avoir un âge moindre (graphique 73 page 199), le niveau de pension serait plus élevé (graphique 61 page 177)... tout en dépensant moins (Tableau 39 page 176). Quelqu'un peut-il expliquer comment cela est possible ?

(1) Dans une première version de cet article, je me suis fait avoir par la communication du gouvernement. Comme je l'explique à la fin de cet article révisé, l'étude d'impact met en l'avant une augmentation du niveau des pensions... mais en ne parlant que des nouveaux retraités. J'avais initialement interprété ceci comme annonçant une hausse globale des pensions.

(2) Ces informations sur la conjecture sont un peu cachées (elles ne sont pas diffusées explicitement sur le site du COR). En hackant légèrement le site du COR, on peut voir qu'elles se trouvent à cette adresse: http://www.cor-retraites.fr/simulateur/fileProjection.json. Le collectif Nos Retraites a reproduit le simulateur du COR en rendant ces données d'intérêt public visibles: https://nosretraites.github.io/roc-retraites/