Un article récent sur Moneyvox explique que le système d'imposition des revenus en France comporte des impensés sexistes. Si l'assertion est loin d'être surprenante, l'argument avancé n'est pas évident et j'ai voulu le questionner. Il s'agit du traitement fiscal des pensions alimentaires pour les enfants de parents séparés. Ce post est bien loin d'épuiser le sujet mais j'espère qu'il apportera sa petite pierre à la compréhension des phénomènes en jeu.

Une analyse statistique de l'Insee montre clairement qu'une séparation conduit non seulement à une baisse du niveau de vie des deux ex-conjoints mais également à un accroissement des inégalités de genre, car la perte de niveau de vie est en moyenne bien plus forte pour la femme que pour l'homme dans les couples hétérosexuels. Ceci est dû à de multiples facteurs, dont les inégalités de revenus (liées entre autres à l'inégal partage des tâches domestiques) ou le fait que les femmes assument bien plus souvent la charge des enfants après séparation. Les pensions alimentaires, lorsqu'elles sont effectivement versées, réduisent l'écart mais sont loin de le combler. Qu'en est-il de leur traitement fiscal ?

Le traitement fiscal des familles

Il est assez établi que des mécanismes formellement neutres au genre puissent s'avérer traiter différemment les hommes et les femmes. C'est par exemple le cas de l'imposition jointe des revenus au sein des couples mariés et pacsés : bien que juridiquement indifférent au genre, ce système a un effet négatif sur la participation des femmes et non des hommes au marché du travail. Cela provient de son interaction avec d'autres inégalités de genre, dans la société comme au sein des couples eux-mêmes (je montre ce phénomène dans un article à paraître, dont une ancienne version est disponible en ligne).

Le mécanisme évoqué dans l'article de Moneyvox ne concerne pas explicitement la familialisation de l'impôt telle qu'elle existe en France, mais il lui est pourtant très lié. Ce système est construit pour que les taux d'imposition ne dépendent pas des revenus mais des niveaux de vie des contribuables, mieux représentatifs de leur capacité contributive. Le quotient familial est censé rendre compte de cette différence entre revenu et niveau de vie, mais la capacité de ce système à effectivement rendre compte des niveaux de vie est très critiquable (j'expose un certain nombre d'arguments critiques dans un article retraçant les étapes et les débats de la constitution l'impôt sur le revenu français).

La manière de prendre en compte les niveaux de vie pour ce qui concerne les charges de famille consiste à appliquer au revenu non pas le taux d'imposition du barème correspondant à ce revenu, mais un taux correspondant à un revenu plus faible (en l'occurrence : le revenu du foyer divisé par le nombre de parts fiscales attribuées). Comme le barème est progressif, le taux pour un revenu plus faible est plus faible, et conduit à un impôt plus faible même quand il est appliqué au revenu total.

Pensions alimentaires et quotient familial

Dans ce cadre, que faire des pensions alimentaires ? En ce qui concerne la personne qui la verse (le plus souvent le père), qui a par ce biais une charge de famille, il est décidé de ne pas lui octroyer de réduction d'impôt via le quotient familial. En effet, il n'est pas nécessaire de passer par un système indirect d'évaluation de la charge en question, qui est connue et mesurée : il suffit d'imposer à plein le revenu net de cette charge.

Pour la personne qui la reçoit (le plus souvent la mère, qui l'utilise pour son enfant) la logique de ce système d'imposition veut que cette pension soit comptabilisée dans le niveau de vie du foyer fiscal qui la consomme (mère plus enfant) mais en octroyant une réduction d'impôt pour charge de famille via le quotient familial.

Ce système d'imposition est-il juste ?

Ce n'est pas parce qu'un dispositif est « logique » à l'intérieur d'un système d'imposition qu'il est juste. Mais s'il est si fortement lié à ce système, il est difficile de le juger indépendamment. Ainsi, il me semble qu'il faut considérer ensemble le cas du quotient familial et de l'imposition des pensions alimentaires. On trouve globalement un effet direct favorable au parent qui a la garde de l'enfant, le plus souvent la mère. Toutefois, ce système produit aussi de très fortes inégalités selon les revenus, ce qui peut recréer indirectement des inégalités de genre étant donné les inégalités de revenus entre les sexes.

En effet, le mécanisme d'imposition jointe, via le quotient conjugal pour les époux et le quotient familial pour les enfants, génère de nombreuses inégalités entre ménages plus ou moins riches, comme le montre un récent document de travail de l'Insee. Le quotient familial permet une réduction d'impôt pour les enfants d'autant plus importante que les parents sont aisés, jusqu'à un plafond de 1557€ par demi-part en 2020, un enfant comptant pour une demi-part (premier et second) ou une part complète (le premier d'un parent isolé et à partir du troisième).

Quelques simulations illustratives

Pour illustrer ces phénomènes, il peut être utile de réaliser des simulations. L'idée n'est pas de voir qui de l'homme ou de la femme perd le plus (les études précédemment citées montrent clairement que c'est en général la femme) mais de comparer le principe d'imposition français avec des alternatives plausibles pour voir s'il est plus ou moins avantageux pour les parents qui ont la garde de leur enfant.

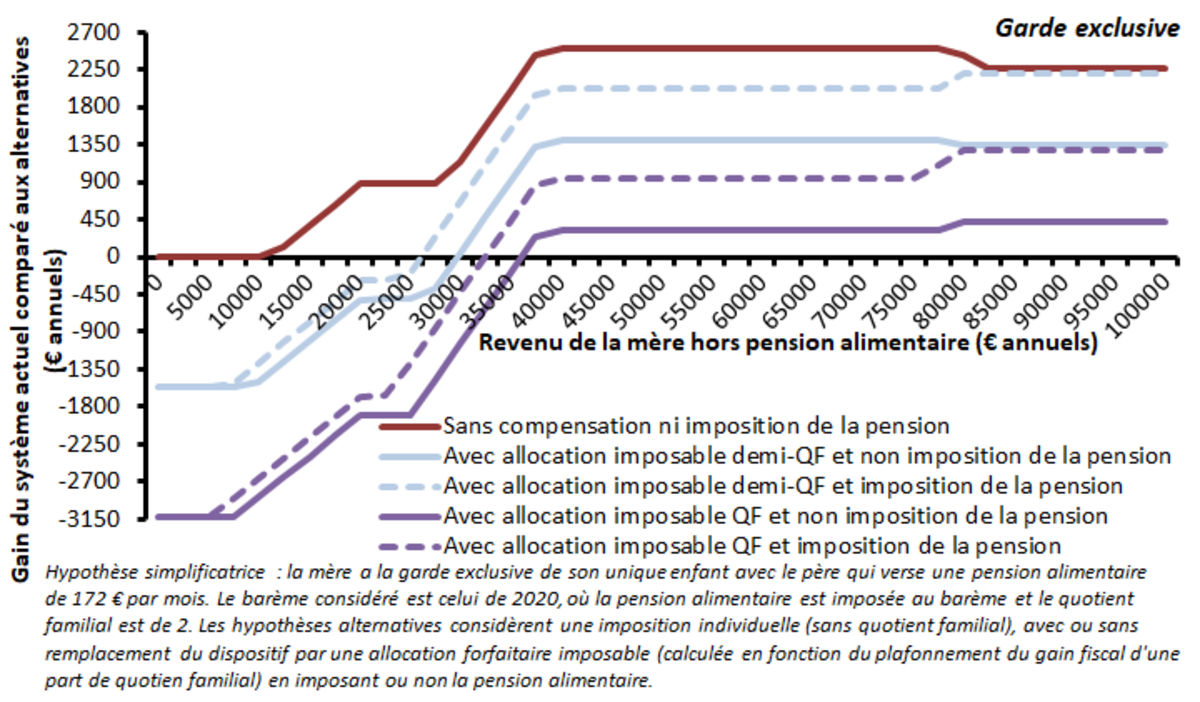

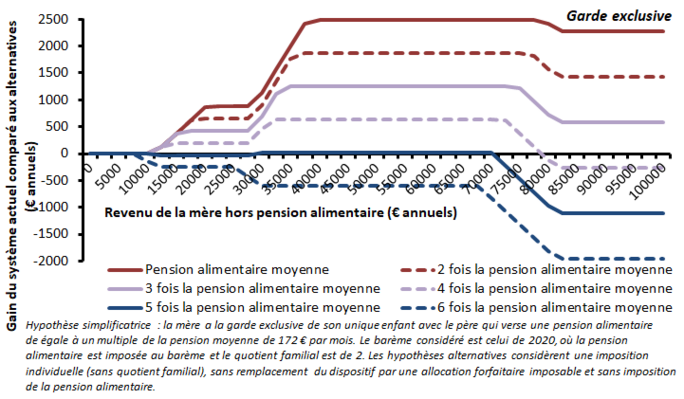

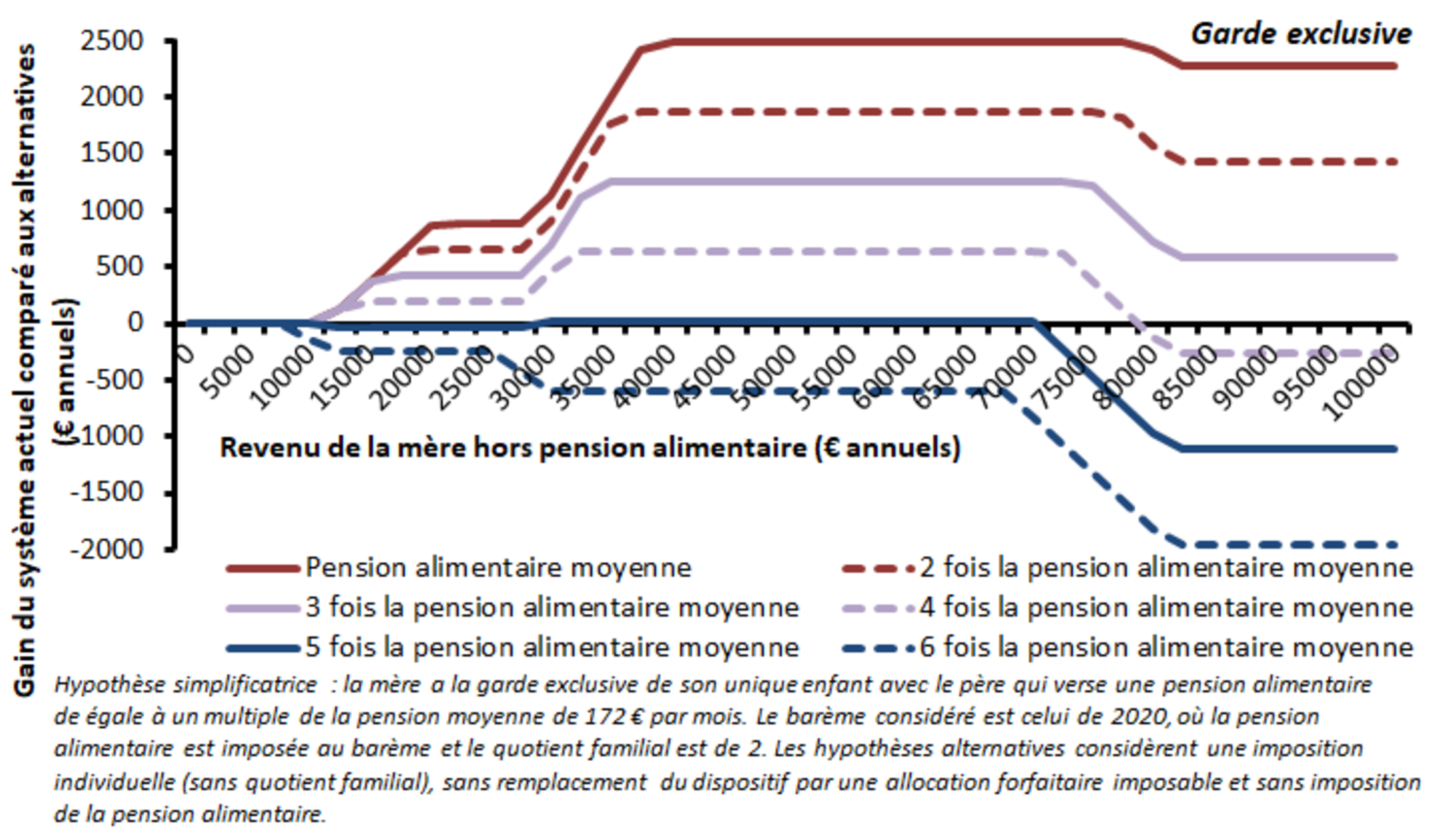

Supposons donc une situation où un parent (la mère) a la garde exclusive et l'autre (le père) verse une pension alimentaire, ce qui est de loin le cas le plus fréquent. Je me base pour les valeurs sur ce site qui indique une pension alimentaire moyenne de 2064€ par an et par enfant dans le cas où la mère a la garde exclusive, ce qui arrive dans 80% des cas (des alternatives avec d'autres niveaux de pensions sont testées). Pour simplifier, je considère le cas d'un enfant unique.

Dans le système actuel, la mère déclare ses revenus propres plus la pension alimentaire et bénéficie d'un quotient familial de 2. La première alternative consiste en impôt individualisé, sans dispositif compensant l'arrêt du quotient familial, mais en exonérant d'impôt la pension alimentaire reçue. L'individualisation sans compensation augmente sensiblement les recettes globales de l'impôt sur le revenu. Une manière logique de compléter cette alternative utilise ce surplus de recettes pour financer une mesure en faveur des familles alternative au quotient familial, à savoir une allocation forfaitaire (imposable) par enfant. Pour calibrer cette allocation, deux hypothèses sont faîtes en comparaison du système actuel : le gain maximal total grâce au quotient familial (3114€) ou la moitié de ce montant.

Le quotient familial avec fiscalisation de la pension est favorable aux femmes riches

Pour ceux que ça intéresse, les graphiques de simulations sont reportés en fin de post. Ils illustrent qu'à moins d'une pension alimentaire très élevée (près de 4 fois la moyenne pour les femmes gagnant plus de 80 000€ nets par an, et plus de 5 fois la moyenne pour les femmes aux revenus inférieurs) l'effet favorable du quotient familial est plus fort que l'effet défavorable de l'imposition de la pension alimentaire. Les deux sont indifférents pour les femmes gagnant moins de 10 000€ nets par an (qui ne paient pas d'impôt) puis s'accroît avec le revenu propre de la mère.

Si on rajoute l'allocation forfaitaire compensant le quotient familial, la comparaison se met à dépendre très fortement du revenu propre de la mère, même pour des pensions alimentaires dans la moyenne. Que celle-ci soit ou exonérée d'impôt ou pas change peu la situation, les mères aux plus faibles revenus gagnent fortement à un système individuel avec allocation forfaitaire en lieu et place du quotient familial, alors que les mères les plus aisées gagnent au quotient familial.

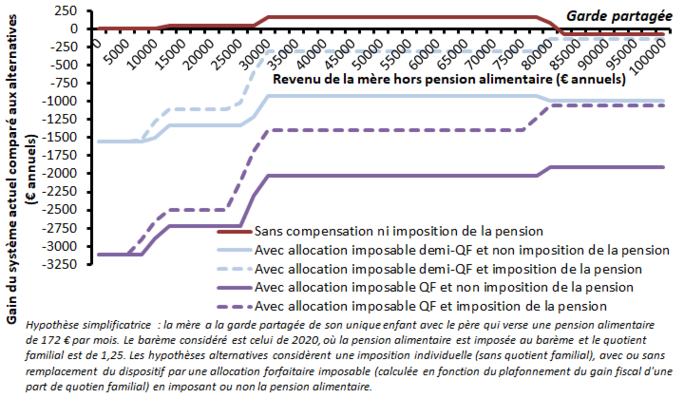

Toutefois, le cas des mères en garde partagée est très différent car elles perdent non seulement la moitié d'une demi-part (accordée au père qui partage la garde) mais également une demi-part de parent isolé. Avec un quart de part uniquement, l'effet favorable du quotient familial ne domine plus l'effet de l'imposition de la pension, les deux s'annulent approximativement dans le cas d'une pension alimentaire moyenne. Si le quotient familial est remplacé par une allocation forfaitaire, toutes les mères y gagnent quel que soit leur revenu, même si la pension alimentaire reste imposée.

Oui, le système fiscal français renforce les inégalités de genre

Il semble donc que la source principale d'inégalité dans le système d'imposition français soit le principe du quotient familial, très défavorable aux ménages les plus modestes – c'est à dire bien souvent défavorable aux mères séparées. L'imposition de la pension alimentaire reçue n'en est finalement qu'un attribut dont l'impact est limité.

Pourquoi alors choisit-on de redistribuer aux familles à travers ce mécanisme fiscal inégalitaire plutôt que par des allocations universelles imposables ? Les raisons sont multiples. On trouve d'abord une inertie historique datant de l'époque où l'épouse ne percevait que rarement de salaire et était avant tout le conjoint du déclarant principal, son mari (ces dénominations persistent dans le code fiscal). Ensuite, réduire les impôts plutôt que d'en prélever la totalité et reverser des allocations permet à l'État d'afficher de moindres taux de prélèvement obligatoires et de dépenses publiques.

Enfin, les mécanismes d'allègements fiscaux ont souvent des effets redistributifs forts mais peu visibles, qu'on aurait du mal à justifier si on devait les afficher clairement. Ce phénomène se retrouve pour de nombreuses réductions d'impôt, comme par exemple celles pour les services à la personne que nous avons étudié avec Nathalie Morel dans le livre Le retour des domestiques, où il est également question de fortes inégalités de genre.

Donc oui, le système d'imposition français est inégalitaire, avec des conséquences en termes d'inégalités de genre, mais l'imposition des pensions alimentaires n'en est pas forcément la cause principale, et surtout, ce n'est pas un impensé.

Simulations

Agrandissement : Illustration 1

Agrandissement : Illustration 2

Agrandissement : Illustration 3