Sommaire

1- Chocs et contre-chocs pétroliers. 2

1.1 Conséquences d’un choc pétrolier 3

1.2 Conséquences d’un contre-choc pétrolier 3

2- Paysage de l’industrie pétrolière dans le monde 4

2.1 Les leaders de la production pétrolière. 4

2.2 Les leaders de l’importation pétrolière. 5

2.3 Répartition des réserves de pétrole. 5

3- La crise pétrolière actuelle. 6

3.1 Futures sur matières premières. 8

3.1.1 Rappel d’un contrat à terme sur matière première. 8

3.1.2 Fonctionnement du marché pétrolier américain. 8

3.2 La répercussion pour les pays africains exportateurs de pétrole. 10

3.3 La répercussion pour les pays africains non exportateurs de pétrole. 11

3.4 Crise pétrolière et transition énergétique. 11

3.5 Doit-on prévoir un choc pétrolier après la crise du COVID 19 ?. 12

1. Chocs et contre-chocs pétroliers

La variation du prix du baril de pétrole va nous permettre de distinguer deux types de crises pétrolières. Lorsque le prix augmente, on parle de choc pétrolier et lorsque le prix baisse, on parle de contre-choc pétrolier.

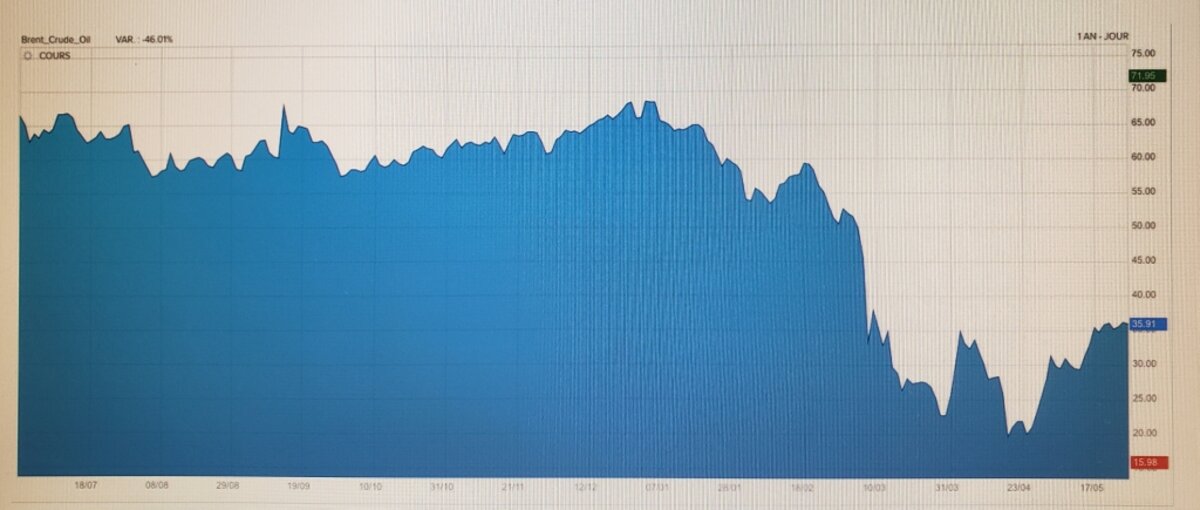

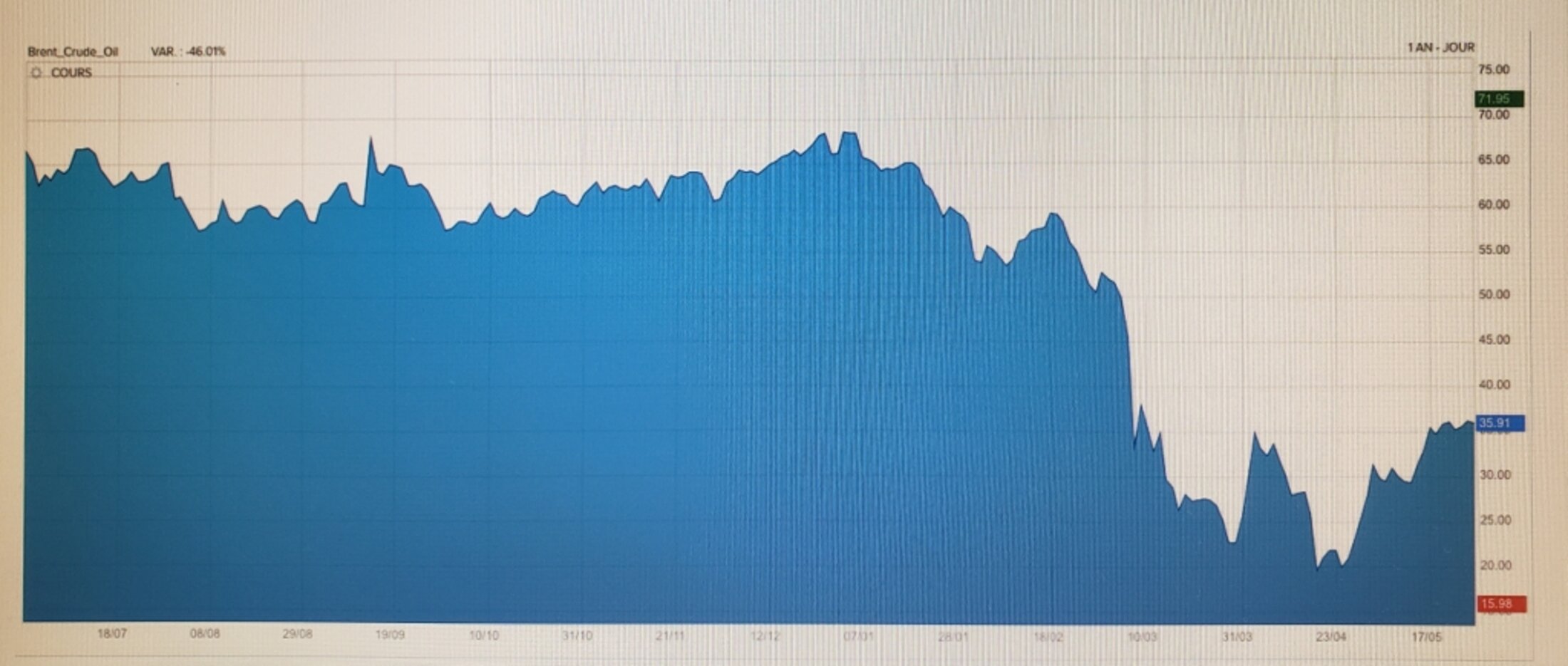

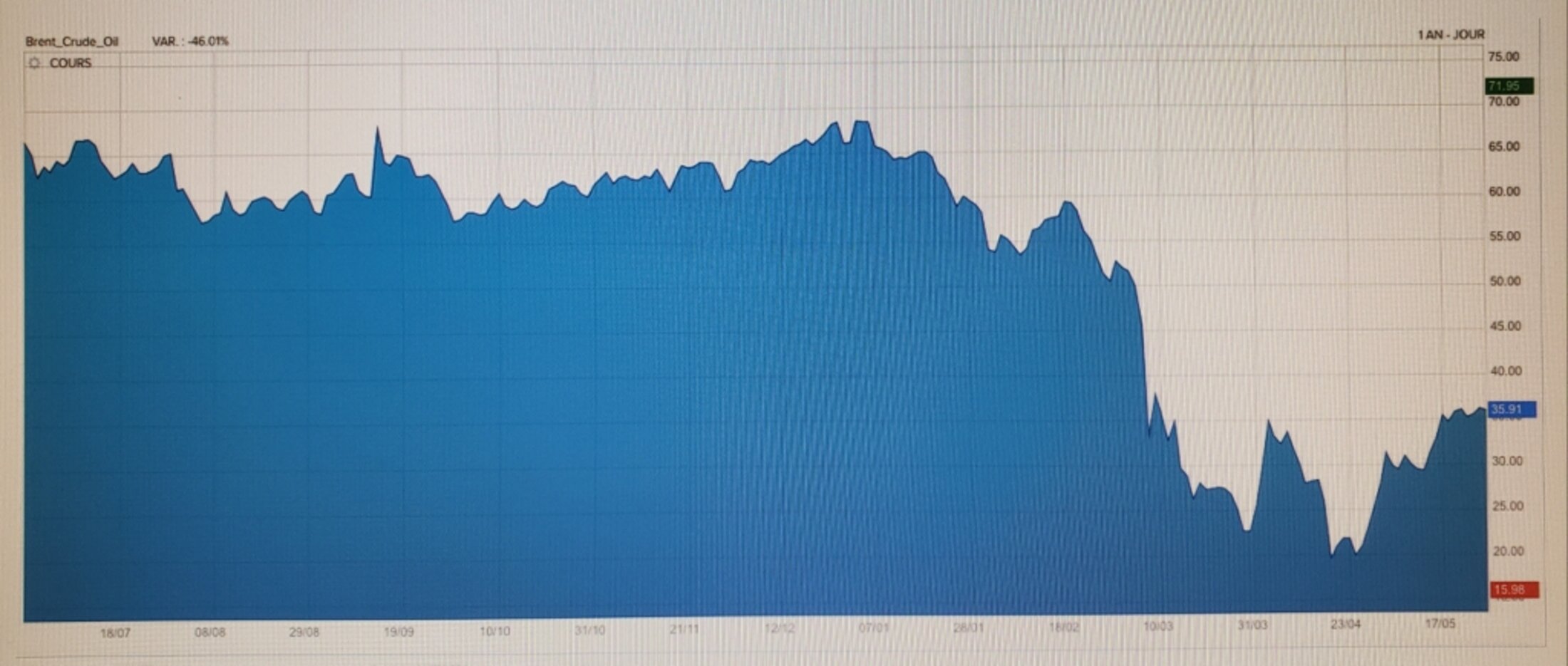

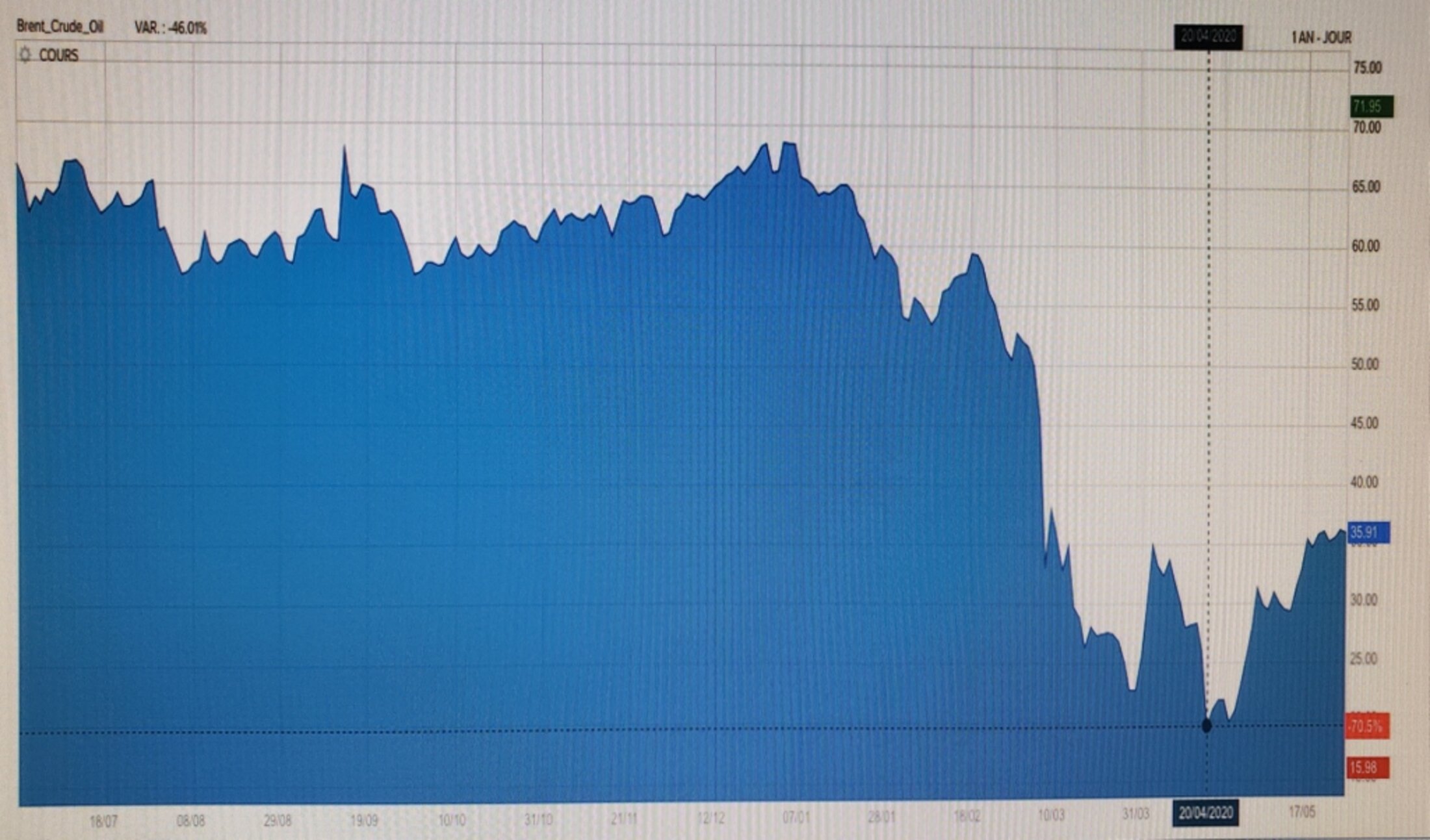

Rappelons que le pétrole est une matière première qui constitue un indicateur de l’activité économique mondiale, ce qui explique pourquoi les variations de cours du marché pétrolier sont parmi les plus suivis au monde. Les deux types de pétrole les plus commercialisés sont le Brent et le WTI (West Texas Intermediate).

Le Brent est le nom d'un gisement pétrolier découvert en 1971 en mer du Nord au large d'Aberdeen (Écosse), dont l'exploitation a commencé en 1976. Aujourd’hui, le Brent désigne un type de pétrole brut utilisé comme standard dans la fixation du prix du brut et comme matière première pour les contrats à terme sur le pétrole. Le Brent sert comme référence de prix pour le pétrole d'Europe, d'Afrique et du Moyen-Orient.

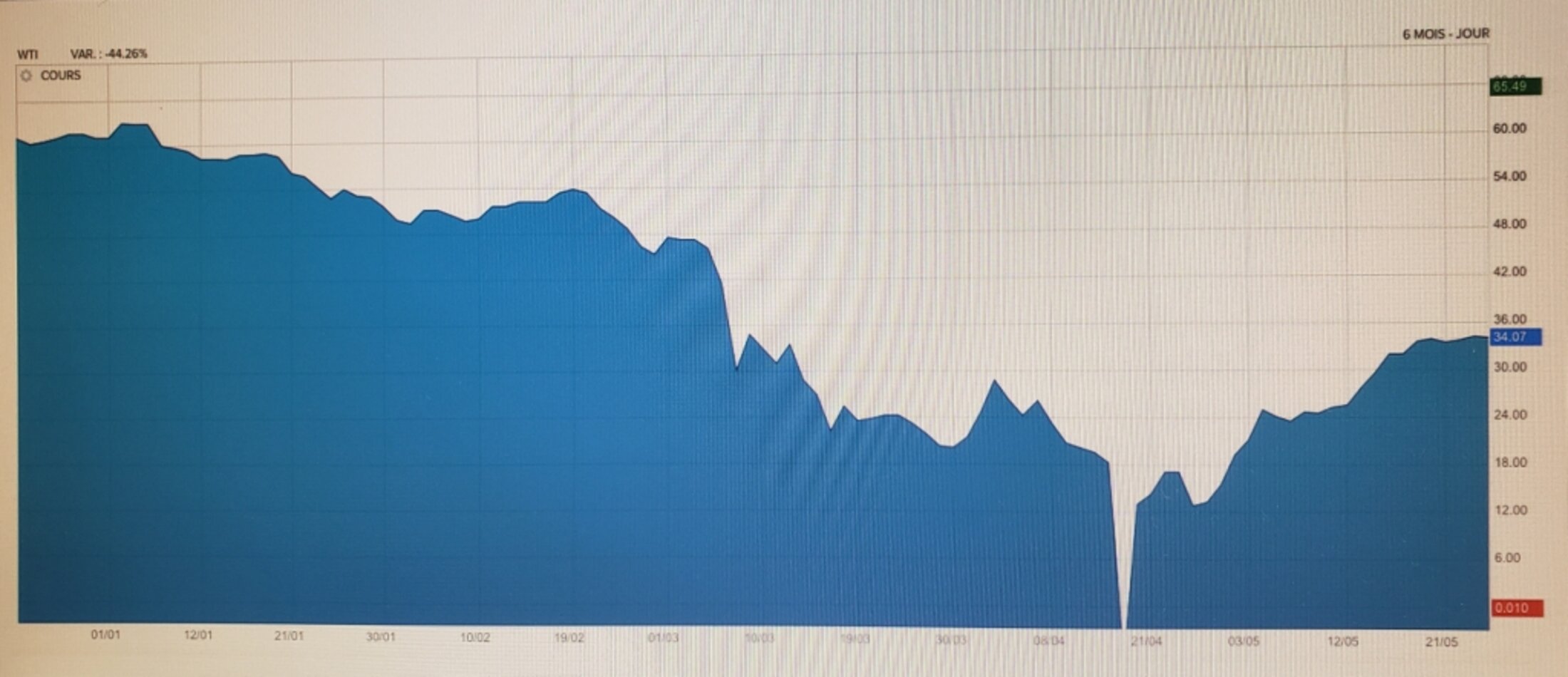

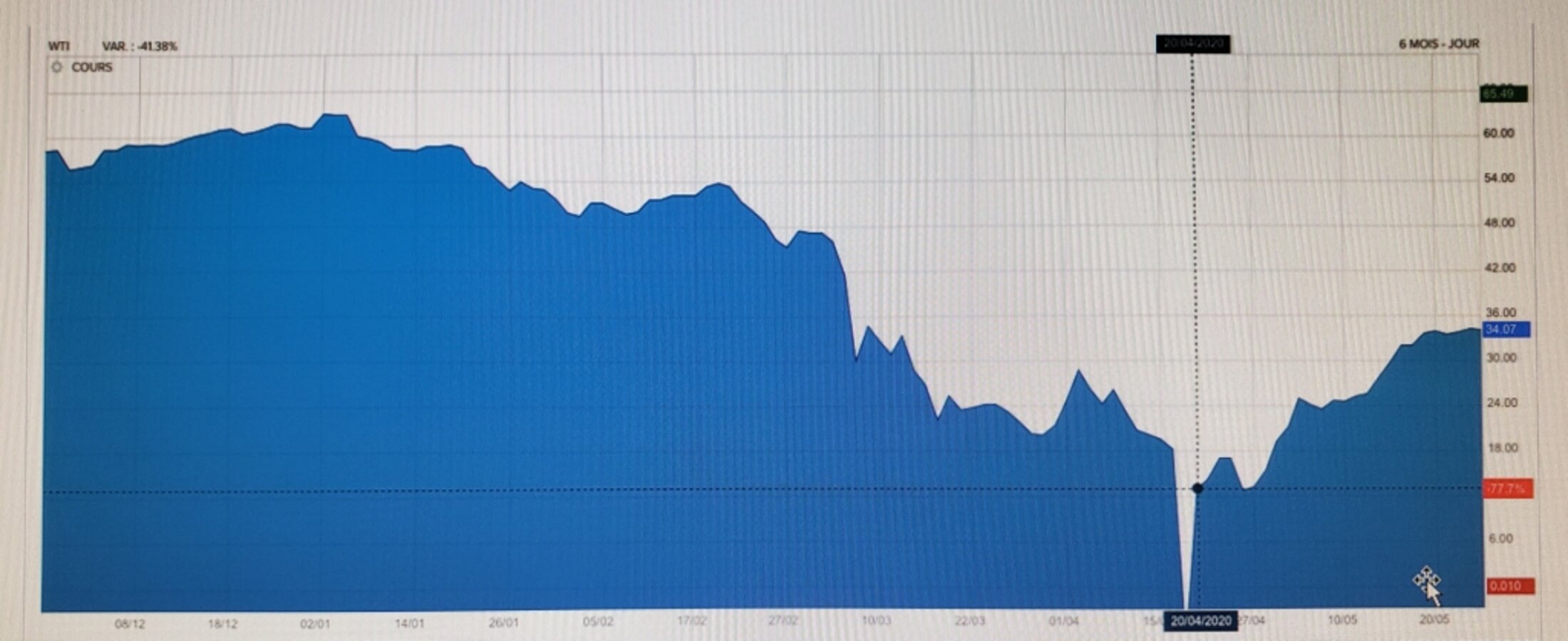

Le West Texas Intermediate (WTI), aussi connu sous le nom de Texas Light Sweet, est un type de pétrole brut plus léger que le Brent et utilisé comme standard dans la fixation du prix du brut et comme matière première pour les contrats à terme sur le pétrole auprès du New York Mercantile Exchange (bourse des matières premières).

Agrandissement : Illustration 1

Agrandissement : Illustration 2

La notion de choc pétrolier indique une montée soudaine du prix du baril de pétrole, comme cela a été le cas en 1973, 1979 et en 2008.

En revanche, le contre-choc pétrolier intervient, lorsqu’il y a une baisse brutale du prix du pétrole, comme cela a été le cas en 1985, 2009, 2015 et aujourd’hui en 2020.

Tout comme le choc pétrolier, le contre-choc pétrolier, est dû à la convergence de nombreux facteurs, influant sur la hausse ou la baisse prolongée du prix du pétrole. Ces facteurs sont notamment les évènements économiques, politiques et géopolitiques, à l’instar de :

- L’essor du pétrole de schiste aux États-Unis ;

- La demande qui baisse ou n’évolue pas ;

- Le refus des différents acteurs du secteur du pétrole de diminuer leur production de barils.

1.1 Conséquences d’un choc pétrolier

Un choc pétrolier présente deux principales conséquences, à savoir :

L’inflation, qui est une hausse généralisée et persistante du niveau des prix. Ceci est dû à l’omniprésence des produits pétroliers dans l’économie des pays, c’est-à-dire les différents carburants des véhicules particuliers, des véhicules de transport, des machines agricoles, etc. ;

Un ralentissement de l’activité économique. En effet, l’augmentation du prix du baril provoque des transferts monétaires massifs entre les pays importateurs et les pays exportateurs. Ce qui induit un ralentissement de l’activité économique.

1.2 Conséquences d’un contre-choc pétrolier

En ce qui concerne le contre-choc pétrolier, les conséquences principales sont de trois ordres. Il s’agit :

La baisse des prix des produits pétroliers. En effet, théoriquement, une baisse des prix du pétrole pourrait signifier une diminution des prix pour les consommateurs, des coûts pour les entreprises, car ces derniers pourraient de ce fait bénéficier d’un carburant moins cher et des tarifs aériens abordables. Mais ce n’est pas toujours le cas, nous vous donnerons les raisons dans l’analyse de la crise pétrolière du printemps 2020 (actuelle).

La déstabilisation des politiques budgétaires des pays exportateurs de pétrole. En effet, ces derniers ont élaboré de budgets prévisionnels se basant sur un tarif de pétrole relativement plus élevé que le niveau de prix du baril en temps de crise. Des projets ont été planifiés en fonction de ces budgets prévisionnels. Des investissements ont été engagés sous ces mêmes prévisions, qui se révèlent fausses pendant la crise.

La révision de la Loi des finances :en effet, les raisons suscitées obligent les différents gouvernements d’aller vers une Loi de finance rectificative, afin de corriger le déficit occasionné par la baisse de prix du pétrole dans les recettes d’exportation du pétrole.

2. Paysage de l’industrie pétrolière dans le monde

2.1 Les leaders de la production pétrolière

À l’état brut, le pétrole existe sous plusieurs formes. D’abord sous sa forme conventionnelle, simple, facile à extraire et à raffiner tel qu’on le retrouve dans les pays du Moyen-Orient, en Afrique par exemple. Sous la forme non conventionnelle, comme le pétrole de schiste (États-Unis surtout, Russie), l’huile lourde et extra-lourde (Venezuela), et les sables bitumineux (Canada).

Le pétrole de schiste est un pétrole plutôt léger, qui se trouve à l’intérieur de formations géologiques poreuses, peu perméables. En ce qui concerne les sables bitumineux, ils sont une sorte de mélange, qui affleure à même le sol dans certaines régions du monde, entre du bitume brut, du sable, de l’argile minérale et de l’eau. Notons que le coût d’extraction de ces formes non conventionnelles peut varier très fortement. D’où l’épineuse question de leurs rentabilités. Nous comprenons bien que les différents acteurs de ce marché pourraient adopter des stratégies peu reluisantes.

L'exploitation de ces formes diverses de pétroles a impacté de façon importante le classement mondial des producteurs de pétrole

D’après les publications parues en 2017, ainsi que les derniers chiffres disponibles, les plus importants producteurs de pétrole au monde sont les suivants :

1. Les États-Unis

En exploitant intensément le pétrole de schiste, les États-Unis sont devenus le premier pays producteur de pétrole au monde en 2017, avec 571 millions de tonnes/an. Les États-Unis sont aussi l’un des premiers consommateurs au monde. De ce fait, ils disposent des réserves, mais qui sont bien moins importantes que ceux d’autres pays, comme l’Arabie Saoudite.

2. L’Arabie Saoudite

Acteur historique de la production de pétrole, l’Arabie Saoudite produit 561,7 millions de tonnes/an et compte énormément sur cette ressource, qui constitue 45% de son PIB. Le pays possède également la deuxième plus grande réserve de pétrole au monde.

3. La Russie

La Russie occupe la troisième place dans ce classement, avec une production de 554,4 millions de tonnes/an. Son économie dépend également beaucoup de cette ressource, qui n’est pourtant pas présente en quantités importantes dans le pays. La Russie se classe seulement 6e dans la liste des réserves de pétrole les plus importantes au monde. Notons aussi que la Russie a également la possibilité de produire le pétrole de schiste. Mais, elle ne le fait pas pour l’instant.

4. Le Canada

Doté de grosses réserves d’hydrocarbures, avec une production de 236,3 millions de tonnes/an. Le Canada a aussi énormément développé l’extraction de pétrole à travers les sables bitumineux présents massivement dans la province de l’Alberta.

5. L’Iran

Comme en 2016, l’Iran est en 2017 le 5e pays producteur de pétrole au monde, avec 235,9 millions de tonnes/an. Très dépendant du pétrole, tant en matière énergétique qu’au niveau financier, l’Iran dispose de réserves importantes. Les sanctions américaines sur l’exportation de pétrole iranien ont eu un impact considérable sur l’économie du pays.

NB: Cette liste n’est pas exhaustive, il y a beaucoup plus de pays dans le monde qui produisent du pétrole. En 2016, les membres de l’OPEP(Organisation des Pays Exportateurs de Pétrole) se sont associés avec dix autres pays producteurs pour des raisons stratégiques liées à la production du brut. Ce qui a donné naissance à l’OPEP +.

2.2 Les leaders de l’importation pétrolière

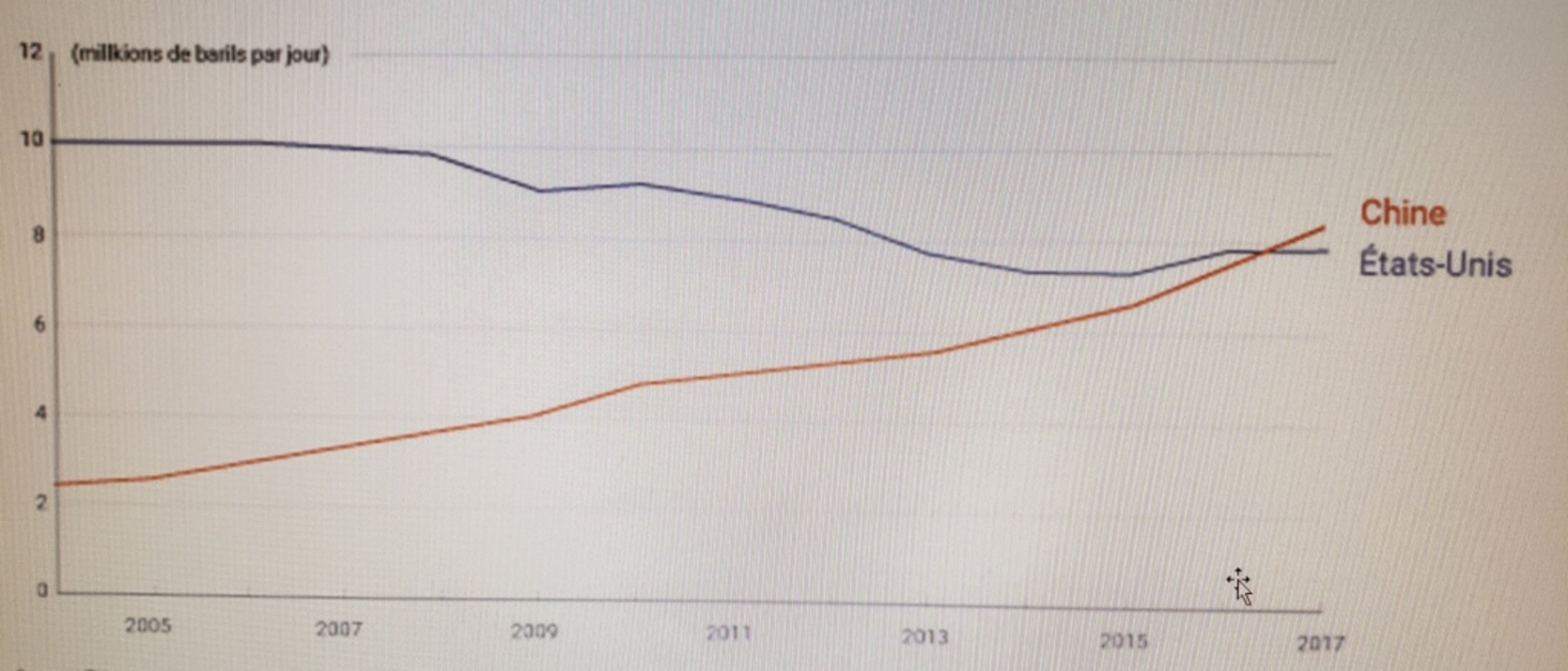

En 2017, les États-Unis ont importé près de 7,9 millions de barils de pétrole brut par jour (Mb/j), contre 8,4 Mb/j pour la Chine, qui devenait ainsi le premier importateur mondial de brut pour la première fois en moyenne annuelle, car elle l’était déjà au niveau des importations mensuelles à plusieurs reprises.

Agrandissement : Illustration 3

2.3 Répartition des réserves de pétrole

Les cinq pays disposant des plus importantes réserves prouvées de pétrole au monde à fin 2015 étaient :

- le Venezuela avec 300,9 milliards de barils de pétrole, soit 17,7% des réserves prouvées mondiales ;

- l'Arabie Saoudite avec 266,6 milliards de barils (15,7%) ;

- le Canada avec 172,2 milliards de barils (10,1%) ;

- l'Iran avec 157,8 milliards de barils (9,3%) ;

- l'Irak avec 143,1 milliards de barils (8,4%).

3. La crise pétrolière actuelle

Quatre facteurs majeurs ont contribué au contre-choc pétrolier que nous vivons actuellement dans le monde. Il s’agit :

- La crise sanitaire provoquée par la pandémie COVID-19 que le monde entier n’a pas vue venir et qui a entrainé le confinement et la restriction des déplacements dans le monde.

- La pénurie de lieux de stockage du brut : En effet, faute de consommation de pétrole, les installations de stockage du pétrole américain ont atteint leur capacité maximale.

- La crise survenue entre l’Arabie Saoudite et la Russie au mois de mars 2020.

- La riposte de l’Arabie Saoudite après la fin de non-recevoir qui a été réservée à sa demande par la Russie au mois de mars 2020.

Le cours du pétrole perd jusqu’à 30% de sa valeur en une seule journée, ce qui est inédit depuis 1991, mais avant cela, son prix s’était quasiment stabilisé au-dessus de 50 dollars le baril, durant les 12 derniers mois. Pour mieux cerner ce qui se passe, faisons une petite rétrospective sur les événements.

Entre 2011 et 2015, les exportations de brut iranien ont baissé de plus de 2,2 millions de barils par jour, suite à l’embargo pétrolier initié en 2012, par les États-Unis et l’Union européenne dans le but de freiner l’escalade du nucléaire iranien. L’accord signé entre les protagonistes en 2015 avait déclenché l’arrivée sur le marché du pétrole brut extrait en Iran depuis l’entrée en vigueur de cette décision d’embargo. L’Iran, cinquième plus gros producteur de l’OPEP, augmentait alors ses exportations d’un million de barils par jour. Dans un contexte où le pétrole était déjà en état de surabondance sur le marché, d’autant que l’OPEP avait décidé en novembre 2014 de maintenir sa production de 30 millions de barils par jour, et que par ailleurs, les réserves des États-Unis étaient presque à leur plus haut niveau depuis 1982. Ce nouvel apport avait provoqué la baisse du prix du pétrole au grand avantage des consommateurs. D’où le contre-choc pétrolier de 2015.

En 2016, il y a eu une entente entre les 13 pays de l’OPEP et 10 pays hors OPEP,dont la Russie, afin de réduire leur production de brut pour supporter le cours du baril sur le marché.

En mars 2020, alors que la pandémie COVID 19 entraine une nouvelle baisse des prix du baril, l’Arabie saoudite invite de nouveau la Russie à réduire sa production, afin de protéger les cours du baril en pleine chute. Mais cette demande se heurte à un refus catégorique de la Russie. En effet, la Russie a un triple objectif :

Primo, elle pense qu’au vu des investissements consentis, elle a intérêt à garder son niveau de production, sinon aller au-delà, afin de conserver ses différentes parts de marché, même si elle devra baisser ses prix à court terme.

Deuxio, elle souhaite mettre en difficulté, le pétrole de schiste américain, qui a besoin d’un prix de baril plus élevé pour son extraction.

Tercio, elle souhaite retarder au maximum la transition énergétique en Europe.

Face à ce refus de la Russie, l’Arabie Saoudite décide d’augmenter sa production afin de faire baisser les prix du pétrole. Mais dans l’entre-temps, il y a aussi l’impact de l’invité surprise, c’est-à-dire la COVID-19 qui contribue à mettre en branle la stratégie de l’Arabie Saoudite. Mais elle va plus loin, car elle provoque un abaissement drastique les prix du pétrole. À la grande surprise de l’Arabie Saoudite qui ne souhaitait qu’une baisse modérée. Ce qui contraint la Russie à revenir sur la table des négociations les 9 et 11 avril 2020. Avec les encouragements des États-Unis, finalement la Russie est obligée d’accepter une réduction beaucoup plus forte par rapport à celle proposée un mois plus tôt par l’Arabie Saoudite qui était relativement faible.

Considérons le trio États-Unis, Russie et Arabie Saoudite qui forme le peloton de tête des producteurs de pétrole et possède à lui tout seul le tiers de la production mondiale de pétrole. D’un point de vue stratégique, ils présentent des intérêts convergents quand il faut aborder la question de la COVID-19, mais sur d'autres sujets, leurs intérêts sont divergents et chacun présente ses spécificités.

Les Etats-Unis ont une économie très diversifiée. Ils sont le premier producteur de pétrole au monde et souhaitent le demeurer. Ce qui veut dire que le pétrole est important pour l’économie américaine. L’industrie pétrolière et le tissu économique autour de cette industrie représentent énormément en termes d’activités, d’emplois et de revenus. Mais reste tout de même marginal par rapport à l’ensemble de l’économie américaine.

L’Arabie Saoudite, de son côté, est un pays complètement dépendant du pétrole, malgré la volonté du Prince héritier Mohammad Ben Salmane Ben Abdelaziz Al Saoud de diversifier l’économie saoudienne telle qu’il l’a martelé dans la Vision Arabie Saoudite 2030.

En ce qui concerne la Russie, elle possède d’énormes réserves de pétrole et de gaz (Plus grande réserve de gaz au monde), ce qui rend son économie, dépendante du pétrole, un peu moins que l’Arabie Saoudite et beaucoup plus dépendante que les États-Unis.

D’un point de vue géopolitique, la Russie n’a jamais apprécié l’hégémonie américaine dans l’industrie pétrolière mondiale. Elle estime que les États-Unis, en tant que premier producteur mondial de pétrole, pratiquent un protectionnisme à outrance et entretiennent certaines manipulations sur les prix du brut. Ce qui n’est pas du tout favorable à ses concurrents qui perdent des parts de marché. Sachant que son pétrole de schiste est beaucoup plus difficile à extraire et à raffiner, tel que nous l’avons souligné plus haut. Ce pétrole n’est rentable selon les spécialistes qu’à partir d’un certain seuil avoisinant 70 dollars. La Russie, profitant du ralentissement du marché dû à la baisse de la demande chinoise, a donc adopté une stratégie visant à faire baisser davantage les prix. L’objectif était de mettre en difficulté les entreprises de l’industrie pétrolière américaine. Provoquer ainsi à court terme une éviction des États-Unis du peloton de tête du marché pétrolier et récupérer le leadership avec l’Arabie Saoudite.

3.1 Futures sur matières premières

3.1.1 Rappel d’un contrat à terme sur matière première

Un future sur matière première ou contrat à terme sur matière première, est un contrat standardisé, négocié sur un marché organisé, permettant de s'assurer ou de s'engager sur un prix pour une quantité déterminée d’une matière première donnée (le sous-jacent qui peut être du blé, du pétrole, des métaux, etc.) à une date future, qui est la date d’échéance.

Cette définition montre bien qu’à échéance, si le sous-jacent n’est pas disponible, cela posera un réel problème. Si le cours du contrat à terme, qui est fluctuant sur les marchés financiers se retrouve à une valeur négative, cela occasionnera un carambolage dans le secteur pétrolier. Nous le verrons dans la suite, en ce qui concerne la crise actuelle.

3.1.2 Fonctionnement du marché pétrolier américain

Le contrat à échéance en mai sur le baril de brut léger américain (West Texas Intermediate, WTI) est tombé lundi 20 avril 2020, à -40 dollars (voir Graphique 4), un mouvement totalement inédit, alimenté par des perspectives économiques déprimées et par la saturation des capacités de stockage aux États-Unis (il faut bien noter que cela s’est produit uniquement sur le marché américain).

Ce contrat était "livrable" lundi 20 avril 2020 au soir, ce qui signifie que ceux qui l'avaient acheté étaient censés recevoir une livraison "physique" de pétrole qui en était le sous-jacent. Ce qui était impossible en l'absence de capacité de stockage. Tous les intervenants ont donc dû revendre leurs contrats mai 2020, quel qu'en soit le prix, même négatif.

Agrandissement : Illustration 4

Agrandissement : Illustration 5

Agrandissement : Illustration 6

Agrandissement : Illustration 7

3.2 La répercussion pour les pays africains exportateurs de pétrole

Ayant de moins en moins de réserves en devises, les pays africains exportateurs de pétrole sont frappés de plein fouet. Prenons le cas du Nigéria qui est premier producteur de pétrole sur le continent. Une chute de la demande sur les marchés mondiaux implique de moins en moins de débouchés et chaque baril produit génère beaucoup moins de dollars. C’est le mécanisme de la double peine. Abuja qui avait projeté sa loi de Finances 2020 sur la base d’un baril de pétrole à 57 dollars à un moment où le baril valait 70 dollars, ce qui était à cette époque réaliste, devra aller vers une loi rectificative, afin de revoir son budget prévisionnel. En effet, le Brent se négociant actuellement aux alentours de 30 dollars, après une baisse de 53% depuis le début de l’année, ceci devient un impératif pour le gouvernement nigérian, mais aussi pour plusieurs pays producteurs de pétrole de revoir leurs prévisions.

En outre, le gouvernement d’Abuja s’est ré-endetté et s'apprête à faire face à une récession et une dévaluation du Naira. À contrario, le gouvernement a décidé d’augmenter sa production pour maintenir le cap et surtout éviter de perdre ses parts de marchés. Ce qui relève d’un pari audacieux pour l’avenir, mais louable.

Les autres pays sont dans une situation quasi pareille et doivent prendre des mesures adéquates.

3.3 La répercussion pour les pays africains non exportateurs de pétrole

Si nous partons du fait que le pétrole est l’énergie dont personne ne peut se passer, par le biais de transports routiers, aériens et maritimes. Ces pays sont obligés d’importer le pétrole. Lorsque les prix du pétrole s’effondrent, cela est positif pour leur balance commerciale, balance des paiements et globalement pour leurs commerces extérieurs. Par contre ils subissent tous les inconvénients majeurs liés à une crise sanitaire et à ses impacts socio-économiques majeurs.

En théorie, une baisse des prix du pétrole pourrait signifier une diminution des prix pour les consommateurs et des coûts pour les entreprises, qui pourraient bénéficier d’un carburant moins cher et des tarifs aériens abordables. La crise actuelle est assez particulière, car il y a un couplage entre crise pétrolière et la COVID-19 qui fait que bien même lorsque certains pays auraient enregistré des gains liés à la baisse des cours du pétrole, ceux-ci seront réinjectés dans la lutte contre la COVID-19 et il se peut qu’ils s’avèrent insuffisants au vu de l’ampleur de la crise sanitaire.

3.4 Crise pétrolière et transition énergétique

Nous pouvons affirmer à priori que le grand malheureux de la baisse brutale des cours du pétrole (contre-choc pétrolier) est la transition énergétique. En effet, moins le pétrole est cher, moins on aura tendance à chercher les solutions alternatives. Cette transition est portée beaucoup plus par l’Europe de l’Ouest. La Russie ne le voit pas d’un bon œil ces initiatives, car cela implique pour elle moins de débouchés et une baisse de ses parts de marchés. Avant l’impact brutal de la COVID-19, la Russie dans sa stratégie était prête à baisser de façon modérée les prix pour conserver ces parts de marchés et faire en sorte que les partisans de la transition énergétique n’y voient aucun intérêt.

Mais, sous un autre angle, l’impact majeur de la COVID-19 sur le marché pétrolier peut aussi être perçu comme un signal à l’ensemble des entreprises de l’industrie pétrolière et aussi des industries connexes, qu’elles doivent d’ores et déjà investir massivement dans les énergies renouvelables.

3.5 Doit-on prévoir un choc pétrolier après la crise du COVID 19 ?

Si l'on s’en tient aux contre-chocs pétroliers précédents, on peut faire les constats suivants :

En novembre 1985, le cours du WTI se négociait à 30 $ le baril, six mois plus tard, il était à moins de 10 $ (soit 67 % de baisse en six mois).

Problème : L’offre était supérieure à la demande et les réserves pétrolières étaient trop élevées.

En juillet 2008, le prix du baril de Brent atteignait un pic d’environ 150 dollars décroche à 40 dollars, cinq mois plus tard (soit une baisse d’environ 70% en cinq mois).Ce contre-choc pétrolier n’a pas été facile à analyser du fait de son couplage avec la crise économique et financière globale 2008-2009 et aussi du fait que ce pic n’était qu’une bulle pétrolière.. Mais il n’y a pas eu un choc pétrolier après puisque le cours du baril était repassé progressivement de 40 dollars à 90 dollars en fin 2010.

Problème : Crispation de la demande, suite à la crise économique mondiale de 2008, qui avait entrainé une baisse de consommation significative.

En 2014, le prix moyen du baril de Brent était de 116 dollars. En 2015, le prix moyen du baril de Brent était de 53 dollars. En 2016, le prix moyen du baril de Brent était de 33 dollars. On constate clairement dans cette régression, une baisse d’environs 38 % par rapport à 2015 et 67% par rapport à 2014. En outre, la production globale de pétrole était d’environ 98 millions de barils par jour, c'est-à-dire supérieure à la consommation mondiale quotidienne estimée de l’époque qui s’établissait à hauteur de 96 millions de barils.

Problème : L’offre était excédentaire, c’est à dire supérieure à la demande et les réserves pétrolières étaient encore une fois trop élevées.

La COVID-19, du fait de son couplage avec le contre-choc pétrolier 2020, donne un caractère semblable au contre-choc pétrolier de 2008, qui était en couplage avec la crise des subprimes. À la seule différence que le pic pétrolier de 2008, à savoir un pétrole à 150 dollars était le résultat d’une bulle pétrolière, alors que le cas présent est bien réel. Nous pouvons envisager une reprise progressive, qui s’étalera dans le temps comme ce fût le cas en 2009-2010.

Les tensions géopolitiques entre les pays producteurs de pétrole entre février et mars 2020 ont entrainé un choc de l’offre. Ce qui permet d’établir des similitudes entre le présent contre-choc pétrolier et ceux des années 1985-1986 et 2015-2016.

La COVID-19, quant à elle, a entrainé une crispation exacerbée de la demande. Couplée à la saturation des réservoirs de stockage aux États-Unis durant le mois d’avril dernier, ont exigé un ajustement des prix à la baisse. Ce qui est sûr, l’offre et la demande seront profondément modifiées au sortir de la pandémie de COVID-19. Mais aucun indicateur probant ne permet de prévoir avec certitude un choc pétrolier aussitôt.

Cette crise inédite qui fait déjà massivement des victimes dans l’industrie pétrolière. Si l’on fait l’hypothèse d’un scénario où les prix du pétrole stagnent en dessous du seuil de 40 dollars, alors cela deviendra extrêmement difficile pour les producteurs dont les coûts d’extraction et de raffinage sont élevés. En ce moment même, certains producteurs américains ferment volontairement les puits de pétrole, d’autres réduisent leurs productions ou disparaissent tout simplement.

Il est donc important de comprendre que le pétrole est un meilleur indicateur de la santé économique mondiale. En ce sens que si les cours du pétrole repartent à la hausse, alors l’économie mondiale retrouvera peu à peu son plein régime, c'est-à-dire que les secteurs aériens, touristiques et industriels qui sont actuellement en état d’hibernation recommenceront à tourner. Il est impératif que les plans de relance soient être bien ciblés et bien coordonnés, d’où la nécessité d’une planification, afin d’éviter que cette crise pétrolière se transforme en crise financière, mettant ainsi en difficulté le secteur bancaire. Le cas échéant, il y aura de lourdes conséquences.

Sachant que toute chose à une fin, n’est pas venu le moment de cesser de soutenir cette grosse industrie polluante et de donner un vrai sens aux théories guidant le développement durable, qui jusqu’ici sont restés au niveau des mots, sans réelles applications, ou du moins sans forte adhésion. Il s’agit de : Consommation locale, économie circulaire, transition énergétique, agriculture biologique, commerce équitable. On pourrait aussi créer une réelle économie mondiale autour de ces concepts.

4. Références

Site internet de Fimarkets:

https://www.fimarkets.com/pages/future_contrat_a_terme.php

consulté le 01 juin 2020 à 1 PM.

John C. Hull,

Options, Futures, and Other Derivatives,

8e éditions, Librairie Eyrolles.

Site internet de connaissance des énergies :

https://www.connaissancedesenergies.org/fiche-pedagogique/reserves-de-petrole-dans-le-monde

Consulté le 01 juin 2020 à 1h 30 PM

Site internet de Boursorama :

Consulté le 27 mai 2020 à 05h 00 AM