Nous proposons de réformer le crédit d’impôt recherche (CIR) en restaurant la règle fiscale qui était en vigueur avant la réforme de 2004. Notre proposition s’appuie sur les résultats des évaluations du dispositif. Celles-ci montrent que, en moyenne, le CIR accroit l’activité de recherche et développement (RD) des entreprises, ainsi que la demande de chercheurs, mais ses effets d’aubaine deviennent importants, surtout depuis la réforme de 2008 ; en 20 ans, le coût du CIR a été multiplié par 13, alors que la RD déclarée par les entreprises ayant recours au dispositif a à peine doublé. La réforme que nous proposons ramènerait le coût annuel à moins d’un milliard d’euro.

Rang de la France en termes de RD et d’aides

Lors du conseil européen de Barcelone en 2002, les états membres de l’époque se sont engagés à atteindre 3 points de PIB d’investissement en RD (2 pour le secteur privé, 1 pour le public). En 2019 (chiffres Eurostat définitifs), la France atteignait 2,2 points. C’est plus que l’Italie (1,5), mais moins que l’Allemagne (3,2) et la Suède (3,4). Dans le classement mondial, la France est 13e, derrière la Chine (hors Hong-Kong). Les États-Unis sont 8e.

La dépense de RD de la France en valeur (53 mds € env.) la situe à la 6e place, derrière la Corée du Sud, l’Allemagne, …, et les États-Unis avec 587 mds €. L’écart avec les États-Unis est si grand, qu’il est plus raisonnable de comparer ce pays avec le vieux continent. En effet, quand l’UE-27 investit 1 €, les États-Unis investissent 1,8 €. Plus proche de nous, l’Allemagne dépense 110 mds € en RD, soit le double de la France, qui dépense le double de l’Italie (26 mds €).

Le CIR étant une aide au secteur privé, penchons-nous sur la dépense de RD exécutée par les entreprises : 35,2 mds € (1,44 point de PIB), plaçant la France 11e, loin derrière la Suède (2,43 points). L’industrie manufacturière réalise 69,9 % de cette dépense, avec, pour les trois premières branches (en %) : l’automobile (13,0), la construction aéronautique et spatiale (10,2) et la pharmacie (8,5). En 2006, l’industrie manufacturière réalisait 90,6 % des dépenses privées de RD. Le décrochage de 20 points est notamment une conséquence de la désindustrialisation. L’automobile et la pharmacie ont réduit leurs dépenses de 4,6 et 5,4 points.

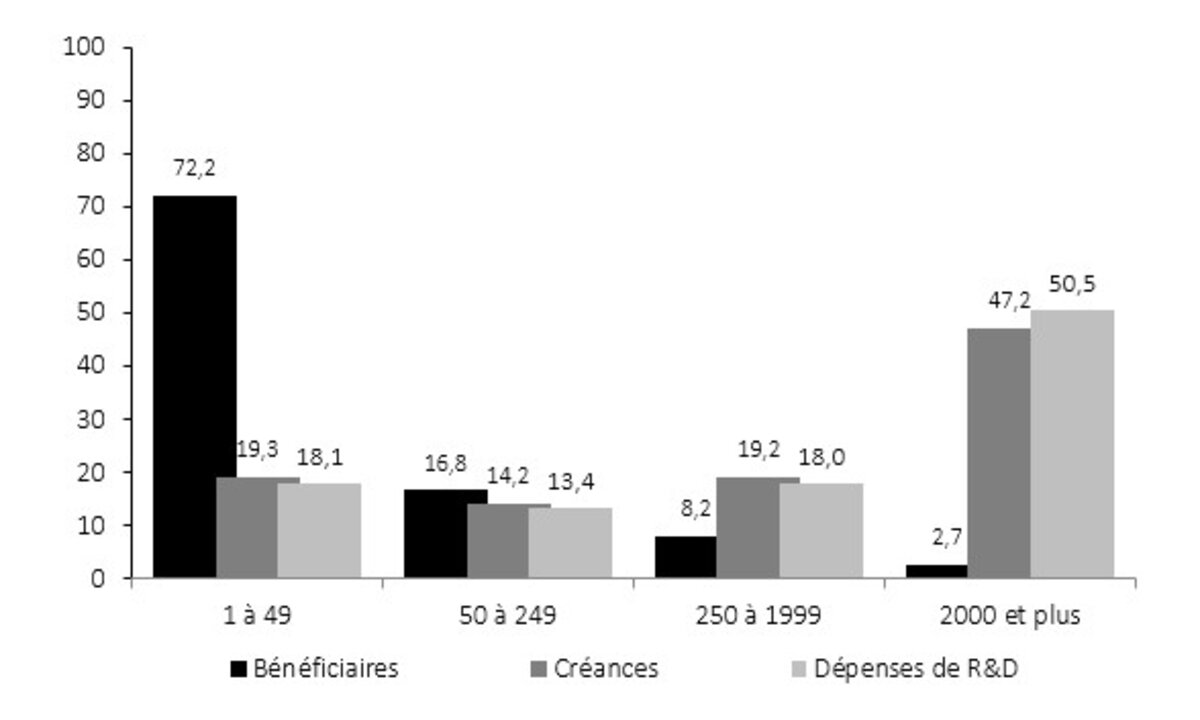

Neuf bénéficiaires du CIR sur 10 sont des entreprises de moins de 250 salariés, comme on peut le voir dans le graphique 1 ci-dessous. Ces entreprises reçoivent presque 1/3 du montant du CIR (« créances » dans le graphique). Les entreprises de 2000 salariés ou plus perçoivent presque la moitié des créances, ce qui semble logique puisque qu’elles réalisent 50 % des dépenses de RD déclarées (les grandes entreprises captent à elles seules 36,7 % du CIR et réalisent 40 % de la RD déclarée).

Graphique 1. Distribution des bénéficiaires du CIR, des créances et de la RD déclarée en 2019, par taille d’entreprise, en %.

Source : MESRI (2021) et calculs de l’auteur. Note : le graphique montre la distribution des 16000 bénéficiaires du CIR par taille d’entreprise (1-49, …, 2000 salariés ou +) en 2019, du montant des créances CIR, et des dépenses de RD déclarées par les entreprises à l’administration fiscale au titre du CIR.

En 2019, le montant des aides indirectes (essentiellement du CIR) et directes à la RD et l’innovation (RDI) du secteur privé, soit 10 mds € environ, fait de la France le pays le plus généreux de l’UE-27. Le soutien français à la RDI n’a pas toujours été aussi élevé. Les aides directes ont peu bougé depuis une vingtaine d’années, contrairement au CIR, qui est passé d’environ 500 M € en 2002 à 6,5 mds € en 2019. C’est la conséquence des réformes de 2004 et 2008.

Un CIR de moins en moins efficient

Le CIR aura 40 ans l’an prochain. Depuis 2004, on constate presqu’une réforme par an. La réforme de 2008 est celle ayant le plus été évaluée. Les évaluations posent essentiellement deux questions : les entreprises qui ont recours au CIR auraient-elles fait moins de RD, recruté moins de chercheurs, etc. sans le dispositif ? Si oui, le supplément de RD (de chercheurs, etc.) est-il à la hauteur de l’aide publique ? Ces deux questions renvoient respectivement à l’efficacité et l’efficience du CIR sur la RD (l’emploi, etc.).

Depuis 2008, le CIR prend en compte 100 % des dépenses de RD (modulo quelques dépenses non éligibles). Avec cette règle, les effets d’aubaine s’accroissent, et donc le risque d’éviction des dépenses de RD des entreprises. Il a été démontré que ce risque était plus grand pour les bénéficiaires d’aides directes ayant aussi recours au CIR. En effet, plus le dispositif est généreux, plus il y a de chance qu’il finance de la RD qui génère une moindre valeur ajoutée, plus les effets d’entraînement sont faibles. Non seulement des entreprises bénéficient d’une réduction d’impôt pour des projets de RD qu’elles auraient menés sans aide (c’est la définition standard de l’effet d’aubaine). Mais une grande entreprise dont l’activité de recherche diminue peut bénéficier d’une plus grande réduction qu’une petite qui peine à financer sa RD.

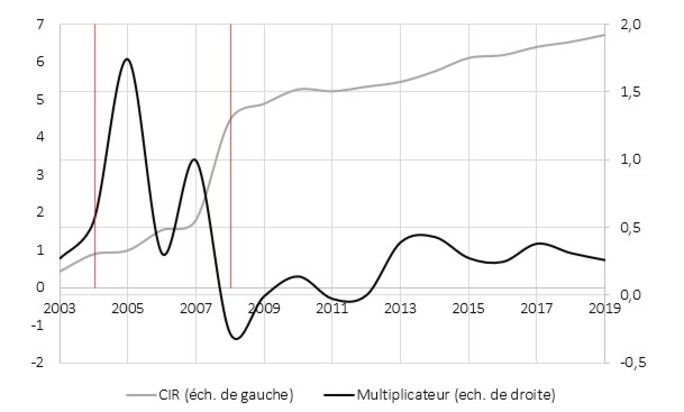

Les résultats des études que nous avons parcourues permettent de conclure que, depuis la réforme de 2004, le CIR augmente la RD des entreprises aidées (relativement à la situations contrefactuelle sans CIR). Mais il est de moins en moins efficient, comme le montre le retournement depuis 2013 du multiplicateur du CIR (graphique 2). La courbe noire représente une estimation du multiplicateur net du CIR sur la dépense de RD des entreprises aidées. Une valeur nulle indique un effet d’addition : en moyenne, les entreprises aidées ajoutent l’aide fiscale à leur dépense de RD.

Graphique 2. Effet et multiplicateur du CIR sur la RD des bénéficiaires, 2003-2019.

Agrandissement : Illustration 2

Source : CIR (rapports du MESRI sur le CIR), Multiplicateur (calcul de l’auteur). Lecture : en 2015, le montant du CIR est de 6 mds €. Le multiplicateur net vaut 0,3 (1 € de CIR ajoute 1,3 € à la RD).

Jusqu’en 2003, l’aide fiscale était plafonnée et calculée en prenant un pourcentage de l’accroissement des dépenses de RD éligibles. Les entreprises bénéficiaires étaient celles dont l’activité de RD augmentait. Le multiplicateur était plutôt élevé. À partir de 2004, l’aide dépend plus du niveau de RD déclarée que de son accroissement. À partir de 2008, l’aide est 100 % assise sur le niveau, et n’est plafonnée que pour de la RD sous-traitée. Le multiplicateur net est nul jusqu’en 2012. La part des dépenses de RD déclarées, qui s’avèrent ne pas correspondre à des activités éligibles, augmente.[1] Le multiplicateur net augmente en 2013, puis décroit pour se stabiliser autour de 0,2-0,3 en 2019. Le CIR a un léger effet d’entraînement (pour 1 € d’aide fiscale, les entreprises aidées ajoutent 1,25 € à leur dépense de RD), mais cet effet décroit : l’aide fiscale augmente plus que son effet sur la RD.

Concernant l’emploi dans le secteur privé, le CIR est efficace sur le recrutement de chercheurs. En revanche, il est peu efficient. Une étude trouve que la part des salaires dans la valeur ajoutée augmente avec le recours au CIR, de l’ordre de 3 % pour les entreprises rentrées dans le CIR à partir de 2008. À court-terme, les entreprises semblent augmenter leur masse salariale au dépens de leur productivité. Le crédit d’impôt en faveur des jeunes docteurs (un sous-dispositif du CIR) a un effet de sélection adverse, les entreprises ayant tendance à substituer des docteurs-ingénieurs au docteurs-universitaires de spécialité ingénieur. Enfin, la hausse entre 2008 et 2010 des aides à l’emploi dans la RD a eu un effet sur l’emploi, mais cet effet est inférieur au supplément d’aides.[2]

Le dévoiement du CIR

Les réformes de 2004, et plus particulièrement celle de 2008, depuis laquelle le calcul du crédit d’impôt ne dépend plus de l’accroissement de la RD mais du niveau de RD, eurent pour objectif de subventionner les salaires des entreprises engagées dans l’innovation.

Il y a une fausse rumeur concernant la réforme de 2008 qui serait une réponse à la crise financière. La crise fut en réalité l’occasion qui fit le larron. L’idée qu’une réforme du CIR pourrait servir à surmonter le choc de la crise financière sur l’activité de recherche privée, apparait dans le PLoF pour 2010 ; deux ans après la réforme ! Cette dernière fut annoncée en 2007 par Nicolas Sarkozy, lors de la campagne présidentielle qu’il remporta. Hervé Novelli, secrétaire d’État auprès de Christine Lagarde au ministère de l’Économie, est probablement à l’initiative de la réforme qu’il défendait au printemps 2006, mais qui sera annoncée officiellement fin août par la ministre.[3]

C’est donc en 2006-2007 que s’opère officiellement le dévoiement du CIR : restaurer la compétitivité des PME innovantes, dans un contexte de forte concurrence fiscale. Alors que l’intention initiale du législateur, lors de l’introduction du dispositif en 1983, était de surmonter une défaillance du marché concurrentiel en matière de production de connaissances. En effet, la RD produit des connaissances techniques dont l’entreprise voudrait tirer seule les rentes. Or, ces connaissances sont un bien semi-public, porteur d’externalités positives qui lui échappent en partie, d’où un sous-investissement. Le gouvernement Fillon prévoyait plusieurs dizaines de millions d’emplois pour un coût budgétaire de « croisière » de 2,7 mds €, des estimations non seulement erronées mais démesurées concernant l’emploi.[4] Une étude récente suggère au plus 113 000 emplois au total (dont 30000 dans la recherche !).

C’est parce que les dépenses de personnel occupent une place importante dans l’assiette du CIR (environ 75 %) que le dispositif est un instrument de compétitivité au niveau de l’emploi hautement qualifié. De leur côté, le CICE et autres exonérations assurent la compétitivité des salariés rémunérés près du SMIC. L’interaction entre les deux dispositifs est différente depuis le basculement en 2019 du CICE en allègements de cotisations patronales. Avant le basculement, la question du cumul des deux niches fiscales pouvait être posée concernant les salaires en-dessous du seuil des 2,5 SMIC (voir le rapport Gonthier-Maurin de 2015, et celui de la Cour des Comptes de 2013).[5] 400 à 560 M € de dépenses de personnel pourraient avoir été déclarées chaque année entre 2013 et 2018 au titre du CICE et du CIR. En principe « une même dépense … ne peut avoir droit à plusieurs crédits d’impôt. » (ibidem, p. 149), sauf si ces crédits d’impôt poursuivent des objectifs différents. Cette exception n’est pas totalement fondée dans la mesure où ces niches ont pour objet la compétitivité. Depuis le basculement, la question du cumul ne se pose plus !

Restaurer un CIR incrémental

Malgré la perte d’efficience du crédit d’impôt recherche, le Parlement ne souhaite visiblement pas le réformer. Rappelons à ce sujet le rejet en 2015 au Sénat du rapport Gonthier-Maurin sur les effets d’aubaine du CIR. La remise en cause du CIR par une partie des personnels sous tutelle du MESRI n’a pas plus de poids. Ces derniers se sentent lésés, le CIR représentant environ 40 % du budget du périmètre recherche de la mission interministérielle « recherche et enseignement supérieur » de l’État, et deux fois et demie la subvention du CNRS.

Un rapport de Philippe Aghion et Xavier Jaravel, qui sera bientôt disponible sur le site du Conseil d’analyse économique, devrait proposer une réforme visant à transférer du CIR des grandes entreprises vers les plus petites, pour qui le CIR ne serait pas assez généreux. Au moins 750 M € pourraient être transférés,[6] en plafonnant les dépenses déclarées au CIR à 100 M € et en augmentant le taux statutaire du crédit d’impôt pour les PME.

Le CIR dont bénéficie l’ensemble des petites et moyennes entreprises représente 30 % de la RD qu’elles déclarent. Ce taux est moindre pour les grandes entreprises (25 %), du fait de la dégressivité du dispositif. Mais, ces moyennes ne reflètent pas l’hétérogénéité du « rendement » du CIR, que l’on obtient en rapportant pour chaque entreprise, le montant de son CIR à toute la RD (pas seulement à celle éligible). Il apparait alors que, pour la moitié des petites et moyennes entreprises, le rendement du CIR dépasse significativement les 30 % ; il est compris entre 40 % et 65 % chez 20 % d’entre elles.[7] La réforme d’Aghion et Jaravel ne fera qu’augmenter le rendement du CIR pour ces entreprises.

Plus généralement, tant que le CIR reste assis sur la RD en niveau, toute augmentation d’aide pour une catégorie d’entreprises ne peut qu’accroître les effets d’aubaine pour cette catégorie. C’est pour cela que nous proposons de revenir à la règle fiscale qui était en vigueur avant 2004 : une aide fonction de l’accroissement des dépenses de RD, sans plafond. Nous proposons également de supprimer la possibilité de report des créances en excès, afin que le CIR, dispositif de soutien de la recherche, ne soit pas un outil d’optimisation fiscale.

[1] Bach L., Bozio A., Guillouzouic A., Malgouyres C. et Serrano-Velarde N., 2021, « Les impacts du crédit impôt recherche sur la performance économique des entreprises », Rapport IPP, n° 33, 146 p.

[2]. Salies, E., 2021. « l’impact du CIR sur l’emploi dans la RD du secteur privé », in Dossier CIR, Revue de l’OFCE, No. 175, pp. 67-104.

[3]. « La bataille de la France, c’est l’innovation », Les Echos, 11/05/2006, url.

[4]. Montant tiré du compte-rendu No. 33 de novembre 2007, de la commission des finances, de l’économie générale du plan de l’Assemblée nationale. Voir également le compte-rendu suivant du Sénat de décembre 2007.

[5]. Gonthier-Maurin B., 2015, « Crédit d’impôt recherche : arme de politique industrielle ou bombe à retardement pour les finances publiques ? », Mimeo, octobre. Cour des comptes, 2013, « L’évolution et les conditions de maîtrise du crédit d’impôt en faveur de la recherche », Rapport pour l’Assemblée nationale, juillet.

[6]. Voir l’audition de Xavier Jaravel dans le cadre de la Mission d’information « Excellence de la recherche/innovation, pénurie de champions industriels : cherchez l’erreur française » du Sénat, janvier 2022.

[7] Courtioux P., Deglaire E., Métivier F. et Rebérioux A., 2021, « L’hétérogénéité des stratégies d’entreprises en matière de crédit d’impôt recherche », in dossier Crédit d’impôt recherche, Revue de l’OFCE, No. 175, pp. 40—66.