Les auteurs de ce billet sont Boris Bilia, statisticien, et Luis Alquier, macroéconomiste.

À la suite du score historique de Jean-Luc Mélenchon le 10 avril dernier, ces 12 et 19 juin, un choix déterminant pour les prochaines années se profile. Avec ces élections législatives, nous pouvons choisir de bloquer Emmanuel Macron et sa fuite en avant libérale. Une des principales mesures concerne la réforme des retraites et le retour du droit de partir à 60 ans. L’union populaire avec le programme l’Avenir en commun propose un retour aux fondamentaux de la Sécurité sociale qui a montré son efficacité. Quand certains osent faire croire qu’il faudrait travailler plus longtemps et plus péniblement, il est temps de reprendre la banderole « ne plus perdre notre vie à la gagner ». Ce billet de blog est directement inspiré de la note Intérêt général, « Nos retraites, notre avenir : pour un nouveau système solidaire par répartition », #3, décembre 2019.

Bloquer Macron et la casse de nos droits sociaux, on l’a déjà fait

Comme l’écrivent l’économiste Michaël Zemmour et le haut fonctionnaire Justin Bernard dans une tribune dans le journal Le Monde (décembre 2021), « le quinquennat qui s’achève sera le premier sans réforme des retraites depuis vingt ans et le gouvernement Jospin. […]. Si la réforme des retraites a été retirée, c’est avant tout parce que le gouvernement a fait face à un mouvement social déterminé, qui a contribué à déplacer le terrain du débat et à lui faire perdre l’essentiel du soutien politique à son projet.»

Les annonces du candidat Emmanuel Macron concernant le recul de l’âge de départ à 65 ans présagent d’une nouvelle bataille des retraites. Les élections législatives sont l’occasion de bloquer ce projet néfaste. L'âge de départ a déjà reculé, nous pouvons arrêter ce mouvement ! Mieux, les 12 et 19 juin nous pouvons renouer avec le progrès social. En votant pour une majorité de députés de la NUPES, pouvoir partir à la retraite à 60 – à taux plein – redeviendra un droit pour les salariés en France.

Le droit à la retraite à 60 ans sera une victoire pour les plus modestes et les plus précaires. « Il faut faire de la retraite non plus l'antichambre de la mort mais une nouvelle étape de la vie » expliquait Ambroise Croizat. Quelle place pour le travail dans nos vies ? Comment répartir la richesse que nous produisons ? L’enjeu des retraites renvoie toujours à cette double question. Économistes libéraux ou experts à gages, nos adversaires ont leurs réponses. L’allongement de la durée de la vie imposerait d'allonger la durée de cotisation ou de reculer l'âge de départ. Il faudrait « travailler plus pour gagner moins ». L'obstination à maintenir cette voie ne sera que porteuse de souffrances pour toutes les catégories de la population.

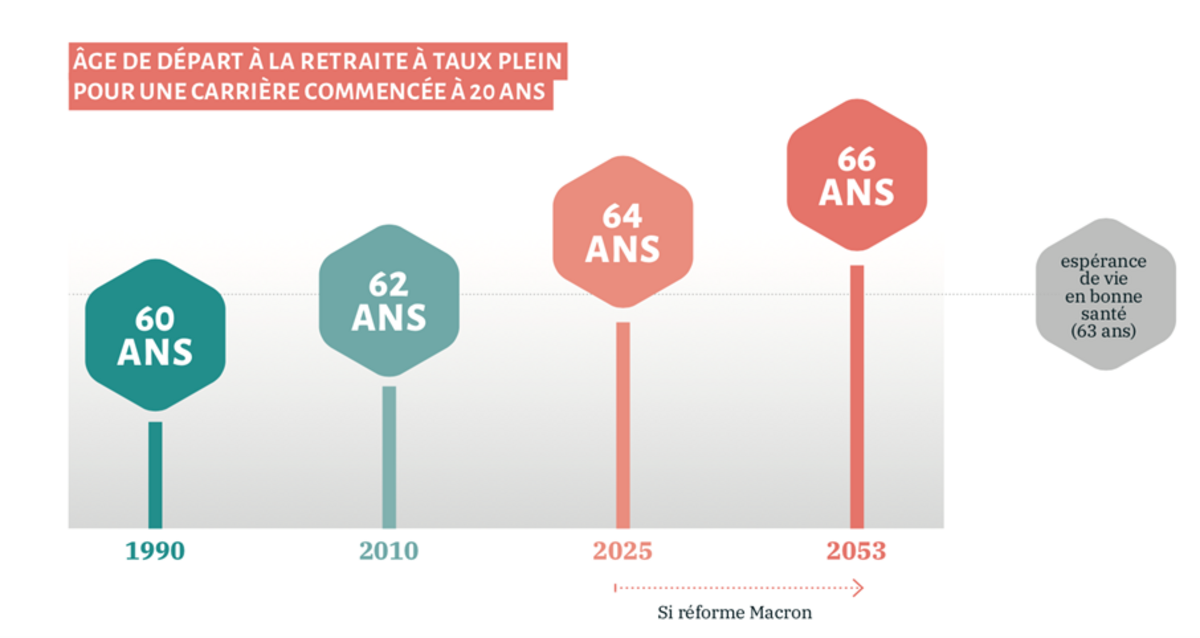

Évolution de l’âge de départ à la retraite à taux plein selon le projet d’Emmanuel Macron

Agrandissement : Illustration 1

NB: dans l'attente du détail des paramètres d'un éventuel deuxième projet de réforme des retraites, ce graphique s'appuie sur la proposition de réforme mise à l'échec par le mouvement social

Face au vieillissement de la population, les libéraux n’ont comme réponse que la baisse des ressources destinées à payer les pensions de nos ainés. Ceci fera mécaniquement baisser le montant moyen des droits à une pension par personne. En 2017, la France a consacré 14 % de son PIB, soit 314 milliards d’euros aux pensions de retraite. Il s’agit du premier poste de dépenses sociales. Avec le prolongement de l’augmentation de l’espérance de vie, ces dépenses ont fortement augmenté au cours des quatre dernières décennies (+4,8 points de PIB depuis 1980). En moyenne, les pays de l’UE dépensent 13 % de leurs PIB en pensions de retraite. La situation de la France, avec un système d’assurance-retraite par répartition, contraste avec celles de pays comme l’Irlande, qui ont fait le choix d’un système reposant sur des mécanismes d’assurance et d’épargne privés.

La retraite à 60 ans, tout le monde gagnant

Contre tous les discours déclinistes, il faut le dire clairement : notre système de retraites actuel a été une des plus grandes réussites de notre système de protection sociale. En moyenne, un retraité dispose d’un niveau de vie comparable à un actif. Aujourd’hui, le taux de remplacement (cf. infra) est dégressif avec le revenu du fait de nombreux facteurs de solidarité entre les carrières professionnelles inégales (plafond de la Sécurité sociale, prise en compte des 25 meilleures années pour le calcul de la pension dans le régime général ou moindre rendement des retraites complémentaires). Les inégalités de niveau de vie sont plus faibles parmi les retraités que parmi les actifs ou l’ensemble de la population. Ainsi, le ratio entre le niveau de vie des 10 % les plus aisés et celui des 10 % les plus pauvres est de 2,9 parmi les retraités alors qu’il est de 3,4 pour l’ensemble de la population française. Dans ce contexte, en 2016, le taux de pauvreté des retraités (7,4 %) est sensiblement plus bas que celui de l’ensemble de la population française (14,0 %). Grâce à la Sécurité sociale, la retraite n’est plus une étape subie de non-emploi, où la pauvreté était une certitude, mais le début d’une nouvelle vie, dépourvue des exigences du marché du travail capitaliste.

Comme l’écrit l’économiste Michaël Zemmour dans le journal Le Monde (mai 2022), trois grandes injustices sont des conséquences du recul de l’âge de départ :

- « Une des premières limites du système actuel – qui n’est pas spécifique à la France – concerne les inégalités entre femmes et hommes. Les inégalités moyennes de pension de droit direct (38 %) excèdent largement les inégalités de revenu salarial (24 %). De plus, les femmes sont surreprésentées parmi les personnes qui doivent attendre un âge tardif, souvent hors de l’emploi, pour liquider leur pension sans subir la décote»

- « Ce que nous montrent les études, c’est que la retraite protège. Elle protège d’abord de l’exposition à des mauvaises conditions de travail, physiques et psychiques. Les travaux récents d’Eric Defebvre et Thomas Barnay soulignent que le passage à la retraite diminue nettement la probabilité de déclarer une incapacité ou un trouble dépressif, particulièrement fort dans les professions exposées à des facteurs de risque.»

- «La retraite protège également de la précarité. Pour la moitié des ménages au niveau de vie le plus élevé, le passage à la retraite est l’expérience d’une baisse modérée du niveau de vie de 5 % à 25 %, comme l’a mesuré Hicham Abbas, de l’Insee. Pour les plus modestes, en revanche, le passage à la retraite améliore les revenus, car il marque le plus souvent la fin d’un sas de précarité (inactivité, chômage, invalidité) entre le dernier emploi et le début de la retraite. Le passage de la retraite de 60 à 62 ans a d’ailleurs nettement allongé ce sas de précarité qui touche principalement (et massivement) les ouvriers et les employés.»

Le droit à la retraite à 60 ans permettra de lutter contre ces injustices mais permettra d’améliorer la situation du grand nombre. Tout d’abord, aujourd’hui de trop nombreux seniors sont poussés vers le chômage et subissent l’inactivité et la précarité à partir de 60 ans. Selon le service statistique du ministère de la santé et des affaires sociales, plus de 40% des personnes passant à la retraite sont inactives, au chômage, malades ou invalides. Leur ouvrir le droit à la retraite permettrait précisément de bénéficier d’un statut stable et socialement reconnu. C’est aussi la certitude de leurs revenus qui leur permettra d’envisager cette nouvelle étape de la vie sans la pression d’un « marché du travail » de plus en plus dur. Le droit à la retraite à 60 ans, c’est d’abord les plus fragiles qui en bénéficieront. En outre, les jeunes entrants dans la vie active pourraient mieux s’intégrer. Certes, les métiers recherchés par les jeunes générations sont souvent différents à ceux des ainés et il s’agira d’accompagner ces évolutions. La libération d’emplois suite aux nouveaux départs à la retraite augmentera le nombre d’embauches pour le reste de la population active. Enfin, la réduction du nombre de chômeurs – par ailleurs poussés à accepter des emplois de mauvaise qualité par la désastreuse réforme de l’assurance chômage du premier quinquennat de E. Macron – permettra de renforcer le pouvoir de négociation de l’ensemble des salariés. Dans ce contexte, selon les simulations publiées par le Conseil d’orientation des retraites et réalisées par les services du ministère des Finances, les salaires augmenteraient même pour tout le monde. Alors, oui donnons nous les moyens d’améliorer la qualité de vie du plus grand nombre et à commencer des plus maltraités par le marché du travail. Le droit à la retraite à 60 ans est plus que jamais nécessaire !

Financer de nouveaux droits, c’est possible

En 2019, deux actifs produisaient autant de richesse que trois en 1982, lorsque la gauche a instauré la retraite à 60 ans : le « raisonnement » des libéraux fondé sur la seule évolution démographique du ratio actifs/inactifs n’a aucun sens : la masse des ressources disponibles pour financer le système des retraites dépend avant tout de l’ensemble des richesses produites par le travail. Mais comment faire ?

Parmi les options possibles certaines sont adéquates à court et long terme, d'autres à nuancer si on considère l’équilibre prospectif sur longue période :

- L'augmentation du taux de cotisation pour les retraites est l'option la plus logique et naturelle dans un système de retraite par répartition. Si l'on souhaite consacrer une part plus importante de la richesse nationale à la retraite dans un contexte de société vieillissante, la principale réponse doit être l'augmentation de la part de cotisation dédiée.

- L'élargissement des sources de financement : d'autres types de revenu non salarial (par exemple les revenus du capital, ou les revenus financiers des entreprises) pourraient être mis à contribution pour le financement des retraites, en particulier les mesures liées aux droits non contributifs

- Les gains de productivité, souvent évoqués, sont en revanche une fausse solution miracle à la question du financement. En effet, utiliser les gains de productivité pour compenser la hausse du nombre de retraités conduit à une baisse du niveau relatif des retraites par rapport aux salaires, et donc à une dégradation du pouvoir d'achat des retraités. Les gains de productivité doivent donc être pris en compte dans le calcul des retraites, mais ne peuvent servir à financer la hausse de l'espérance de vie, car cela reviendrait à faire le choix d'une réponse par la baisse du niveau relatif des pensions.

- Enfin, l'augmentation des salaires, et notamment du salaire des femmes est une solution efficace pour combler des déficits de court terme mais ne constitue pas une solution de financement d’équilibre de long terme. En effet, même si les projections sont par nature incertaines, cette hausse peut améliorer les comptes des retraites à brève échéance mais s'accompagne dans la durée d'une augmentation des futures pensions des personnes qui seraient, ce faisant, mieux payées, laissant la question du financement de long terme du système pour elles à l’avenir. Le même type d'argument est valable pour une augmentation du nombre d'emplois dans l'économie.

Selon les calculs réalisés par le laboratoire d’idées Intérêt général dont les résultats sont présentés dans le graphique ci-dessous, ces nouveaux droits sont tout à fait finançables. Par rapport au scénario contrefactuel qui présente une légère baisse du taux de cotisation de 31 à 29 %, le financement du projet nécessiterait un hausse du taux de cotisation de 4 points de pourcentage (35 % en 2060). Ceci permettra de financer la hausse des dépenses en pensions, qui devraient atteindre à terme un peu moins de 16 % du PIB (autour de 15,8 %). Cette hausse des dépenses en pensions devrait ainsi permettre d'assurer l'égalité des niveaux de vie entre actifs et retraités, l'ouverture du droit à la retraite à 60 ans pour des générations de retraités plus nombreuses. Ainsi ces simulations mettent en évidence que l'ordre de grandeur de la hausse du taux de cotisation pour financer les projets est important mais semble toutefois réalisable à long terme[1].

Évolution des principaux indicateurs suite à une réforme complète du système des retraites (cf. infra)

Agrandissement : Illustration 2

Source : Intérêt général, « Nos retraites, notre avenir : pour un nouveau système solidaire par répartition », #3, décembre 2019.

De nombreuses pistes techniques de financement existent, en revenant notamment sur les mesures de la politique de l’offre, des exonérations de cotisations et du « pacte de responsabilité ». Il est ainsi possible de citer les exemptions de cotisations des plans d’épargne type PERCO, PREFON, PERP et autres produits d’assurance-vie et de contrats de prévoyance et retraites complémentaires pour plus de 15 milliards d’euros. Les mesures ciblées non compensées par l’État à la Sécurité sociale ainsi que le déplafonnement de cotisations peuvent également être mobilisées à hauteur de 8 milliards d’euros. Des sur-cotisations sur les contrats précaires et le statut d’auto-entrepreneur pourraient également être mis en place pour plus de 3 milliards d’euros. Comme l’écrit Romaric Godin, « l’État creuse le trou de la Sécu » (Médiapart, septembre 2019) et il s’agit d’y remédier afin de financer de nouveaux droits. D’autres sources de financement peuvent être mobilisées comme le défendent les économistes Gilles Raveaud et Henri Sterdyniak avec la Caisse d'amortissement de la dette sociale (CADES) dans le journal Marianne (décembre 2019).

Retour sur trente dans de réformes libérales visant à détruire la Sécurité sociale

Le mouvement de recul de l’âge de départ commence en 1993. Le gouvernement Balladur décide d’allonger de 37,5 à 40 annuités la durée de cotisation nécessaire dans le secteur privé pour ouvrir droit à une retraite à taux plein. En 2003, la réforme Fillon prévoit un alignement progressif de la durée de cotisation des fonctionnaires sur celle du privé. La réforme Woerth de 2010 relève progressivement l’âge d’ouverture des droits qui atteindra 62 ans en 2017, contre 60 ans auparavant. En outre, est actée la hausse de l'âge du taux plein – soit l'âge d'annulation de la décote – de 65 à 67 ans. En 2013, la réforme Touraine table sur une hausse tendancielle de la durée de cotisation de près d’un trimestre chaque année, pour atteindre 43 ans pour les générations nées après 1973. Enfin, l’accord Agirc-Arrco de septembre 2015, s’il ne concerne que les retraites complémentaires, conduit à reculer encore l’âge de départ à la retraite en instaurant une décote avant 63 ans.

Les réformes de 1987 et 1993 ont modifié le mode des calculs des pensions. Le calcul du salaire annuel moyen (SAM) pour le régime général s’effectue à partir des 25 et non plus des 10 meilleures années. À cela s’ajoutent le passage de l’indexation sur les salaires à l'indexation sur les prix pour les salaires portés au compte, et l'indexation prix pour les pensions liquidées.

Le passage de l’indexation des salaires portés au compte sur l’évolution des prix revient à diminuer la valeur des anciens salaires au moment du départ en retraite.. L’évolution des salaires est supérieure à l’évolution des prix sur longue période. Ainsi, les salaires les plus anciens intégrés dans le calcul des meilleures années sont revalorisés plus faiblement s’ils sont indexés sur les prix et non plus le salaire moyen. Ce changement d’apparence technique est en réalité crucial car il a ainsi déconnecté l’évolution des droits à la retraite de celle de la productivité, cassant un mécanisme essentiel de la solidarité intergénérationnelle qui avait permis de rapprocher les niveaux de vie entre retraités et actifs. Or les effets dynamiques de cette réforme font progressivement baisser le niveau de vie relatif des retraités vis-à-vis des actifs, phénomène qui s’amplifie en fonction des gains de productivité dans les différents scénarios du Conseil d’orientation des retraites (COR).

Que ce soit à travers les reculs de l’âge de droit de départ à la retraite, du nombre d’annuités nécessaire pour ouvrir droit à une pension ou par le système de décote, les réformes poussent à retarder l’âge moyen de départ à la retraite. En 2017, il s’établissait à 62,1 ans (62,3 pour les femmes et 61,7 pour les hommes), alors qu’en 2010 ce chiffre avait atteint son minimum de 60,5 ans. Depuis l’augmentation de l’âge d’ouverture des droits à la retraite, le taux de retraités à 60 ans a reculé de 39 points, passant de 64 % en 2010 (génération 1950) à 25 % en 2017 (génération 1957).

Retarder l’âge de départ à la retraite augmente aussi les inégalités dans la durée de perception des pensions entre catégories socio-professionnelles. Les hommes cadres ont une espérance de vie à 35 ans supérieure de 6 ans à celle des ouvriers. L’écart est encore plus important lorsqu’on compare l’espérance de vie en bonne santé. Prolonger la vie active ôte aux ouvriers leurs années en bonne santé à la retraite, tandis que les cadres peuvent bénéficier pleinement de retraites convenables et un peu plus tardives. Le système actuel prend mal en compte la pénibilité relative des métiers exercés, en dehors de certains régimes spéciaux ou de la fonction publique. Le retard de l’âge de départ amplifie donc les inégalités du monde du travail. Pire : l’allongement de la perception des pensions des personnes aisées est financé par le raccourcissement des pensions des personnes les plus modestes.

Si rien n’est fait, des retraites en diminution pour un âge en recul. Trente ans de réformes libérales nous lèguent un système éclaté, sans confiance et qui prépare le terrain à la capitalisation (plus de 5 milliards d’euros de dépenses fiscales incitent annuellement à la souscription de retraites individuelles supplémentaires ou par capitalisation). Les plus aisés pourront mobiliser leur épargne pour financer leurs vieux jours mais ceci laissera le plus grand nombre sur le bord du chemin. Il est nécessaire de remettre la solidarité au cœur du système de retraites.

Face au défi du vieillissement, trois options s’offrent aux décideurs publics : reporter l’âge de départ à la retraite, baisser le niveau des pensions, ou accepter d’augmenter les cotisations. Actuellement, l’ajustement se fait en actionnant les deux premiers leviers. Une réforme ambitieuse et de progrès social devrait pourtant tous les mobiliser, au service de la justice sociale.

Le progrès social à portée de main : pour un mode de calcul plus favorable !

L’âge où on peut partir à la retraite ne fait pas tout. Il importe aussi de savoir comment se détermine le montant de la pension auquel nous avons droit. Et de nouveaux conquis sociaux sont à porté de main :

- Accorder aux métiers pénibles un trimestre validé supplémentaire tous les deux ans, soit une diminution de cinq ans pour 40 ans de carrière, serait un moyen clair de reconnaître la difficulté de certaines tâches et permette aux métiers les plus difficiles d’avoir des droits à la retraite comparables aux métiers de cadres où l’espérance de vie est plus longue

- Un taux de remplacement moyen de 75% avec un taux de liquidation de 100% au niveau du smic et évolutif au-delà, destiné à maintenir la parité de niveau de vie entre actifs et retraités, et qui pourrait être fixé, dans un premier temps, à 70 % du revenu de référence au niveau du salaire médian ;

- Calculer la retraite sur un faible nombre d’années, par exemple les 10 meilleures années, permettrait, outre un pilotage facilité, de moins pénaliser le rythme de progression salariale et les carrières heurtées, souvent subies par des femmes.

- Un minimum vieillesse égal au seuil de pauvreté soit 1 041 € en 2017 ;

- Une revalorisation des pensions liquidées garantie égale à l’inflation ;

- Une validation des périodes de chômage en référence au salaire antérieur et l’ouverture des droits (sans cotisation) en période de RSA

- Le remplacement des majorations de pension pour enfants proportionnelles aux revenus (aujourd’hui, 10 % pour 3 enfants et 5 % par enfant à partir du 4e enfant) par des majorations forfaitaires par enfant, dès le premier enfant. Proportionnelles aux revenus, ces majorations avantagent aujourd’hui plus les hommes que les femmes, du fait de leurs meilleures rémunérations. Attribuées à partir du 3e enfant seulement, elles laissent de côté de trop nombreuses femmes.

- Un plafonnement des pensions au niveau de 5PSS et fin des exonérations d’imposition des retraites complémentaires et supplémentaires

- Un versement des pensions de réversion aux couples pacsés à égalité avec les couples mariés.

- Élargir le système des pensions de réversion aux couples pacsés et les égaliser entre le secteur public et privé afin d’assurer le maintien du niveau de vie du conjoint survivant au niveau qui était le sien au sein du couple (par exemple, où les revenus totaux du conjoint survivant égal à 70 % des revenus du couple).

Petit dictionnaire des retraites : Décote, taux de remplacement, âge de départ, etc.

Les femmes sont aujourd’hui les premières à subir la décote sur leurs pensions, du fait de carrière incomplètes. Elle attendent plus fréquemment que les hommes l’âge d’annulation de la décote, 67 ans, pour partir en retraite. La double peine que constitue la décote – taux de liquidation minoré, en plus d’un nombre de trimestre incomplet – doit donc être supprimée.

Décote : Diminution du montant de la pension de retraite, la décote est le coefficient de minoration appliqué lors du calcul de votre pension en partant à la retraite sans remplir les conditions du taux plein. La diminution du taux plein (égal à 50% sans décote) par trimestre manquant est de 0,625 dans le système actuel. Elle est plus élevée pour un faible nombre d’années cotisées.

Âge de départ : âge à partir duquel les individus choisissent de liquider leurs droits, c’est-à-dire reçoivent leurs pensions de retraite. Il dépend de l’ensemble des paramètres du système, de la carrière professionnelle et des décisions de chacun.

Âge légal : âge à partir duquel les individus peuvent prendre leurs retraites, fixé à 62 ans en 2019.

Formule de calcul des pensions de retraite en annuités : Salaire annuel moyen x Taux de liquidation x (Durée d’assurance / Durée de référence au taux plein)

Plafond de la Sécurité́ sociale (PSS) : Le PSS est un montant de référence pour le calcul de nombreuses cotisations sociales, ainsi que pour fixer les paramètres de certains avantages et exonérations. Il est réévalué chaque année suivant l’évolution des salaires. Les sommes perçues au-delà̀ du PSS ne sont pas soumises à cotisations, à l’exception de la cotisation dite « déplafonnée » de 2,30 % en 2019. Seule la part du salaire située sous le plafond ouvre droit à pension. En 2019, le PSS mensuel s’élevé à 3 377 €.

Salaire de référence ou salaire annuel moyen (SAM) : Salaire de référence servant de base au calcul de la retraite de base dans les régimes des salariés. Ce montant correspond à la moyenne des salaires des 25 meilleures années d’activité́, dans la limite du plafond de la Sécurité́ sociale.

Salaires portés au compte : Totalité́ des salaires déclarés bruts pour lesquels il y a eu des cotisations et des trimestres validés. Ce sont eux qui interviennent dans le calcul du SAM et sont revalorisés pour calculer les montants à pensions au moment de la liquidation des droits.

Taux de liquidation : Le taux de liquidation est le ratio appliqué dans le calcul du montant de la retraite en fonction du SAM. Le taux de liquidation maximal, dit taux plein, est égal à 50 % pour le secteur privé et à 75 % pour les fonctionnaires civils.

Taux de remplacement : rapport observé entre le montant de la pension à percevoir et le salaire de référence.

[1] Voir également dans ce sens le billet de M. Zemmour https://www.alternatives-economiques.fr/vers-un-decrochage-niveau-de-vie-retraites/00086977