Le programme l’avenir en commun, outre une progressivité renforcée et lissée, propose de modifier l’Impôt sur le revenu en abrogeant le mécanisme du quotient familial. La partie conjugale serait simplement supprimée, alignant l’imposition des couples mariés et pacsés sur celles des couples en union libre ; la partie liée aux enfants et autres personnes à charge serait remplacée par un crédit d’impôt, égal pour tous les contribuables quels que soient leurs revenus. Cette mesure a suscité des critiques, à droite bien sûr mais également à gauche, et il est important d’en présenter la logique et les conséquences sur les ménages concernés.

Principe du quotient familial

Dans le cadre d’une imposition progressive des revenus, le taux d’imposition croît avec le niveau de revenu[1] dans le but de répondre au principe de justice fiscale consistant à ce que les plus hauts revenus contribuent proportionnellement plus aux dépenses publiques que les plus bas revenus. Ceci correspond aussi au principe constitutionnel français de justice fiscale, issu de l’article 13 de la Déclaration des droits de l’homme et du citoyen de 1789 : « Pour l'entretien de la force publique, et pour les dépenses d'administration, une contribution commune est indispensable : elle doit être également répartie entre tous les citoyens, en raison de leurs facultés. »

L’interprétation de ce principe par les législateurs français a régulièrement été que ces facultés doivent être estimées au niveau des familles mariées (puis mariées et pacsées). La prise en compte de cette faculté au niveau familial a pris différentes formes au cours de l’histoire (et notamment des déductions ou réductions d’impôt), mais l’imposition depuis 1945 repose sur le quotient conjugal : les revenus des deux membres du couple marié ou pacsé sont considérés ensemble et le taux d’imposition dépend de la moyenne des revenus.

Le quotient familial est un équivalent pour les enfants. Le taux d’imposition dépend de la moyenne des revenus des membres du foyers, enfants y compris, dont le revenu propre est souvent nul et dont l’inclusion dans le calcul fait donc sensiblement baisser le revenu moyen et donc le taux d’imposition. Toutefois, contrairement au quotient conjugal dont l’avantage fiscal n’a pas de limite, l’avantage lié au quotient familial est limité de deux manières : tout d’abord les deux premiers enfants ne comptent chacun que pour une demie part (les enfants à partir du troisième comptent pour une part entière, comme le premier enfant des mères isolées) et l’avantage est plafonné à 1592 € par demie part en 2022.

La réforme du quotient familial

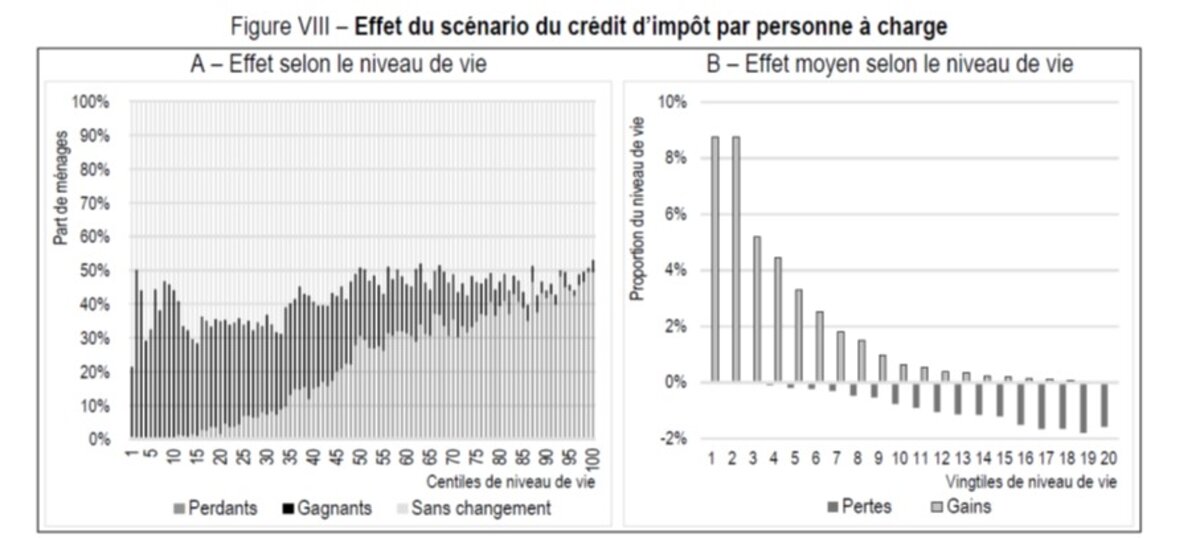

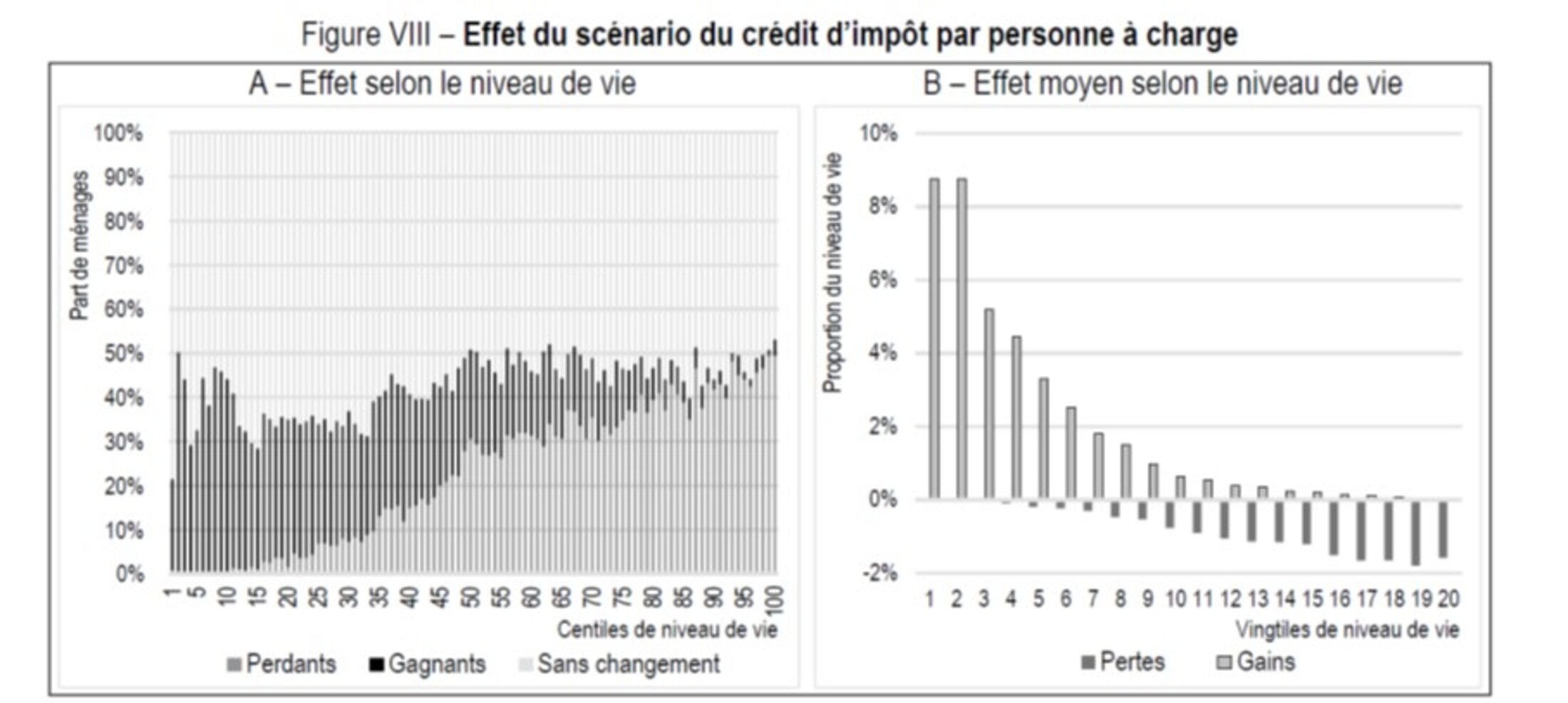

Peu d’arguments existent en fait pour garder la partie familiale du quotient quand on sait que la réforme prévoit de la remplacer par un crédit d’impôt pour tous les contribuables. En effet, le quotient familial est très inégalitaire, comme le montre une récente étude publiée dans la revue Économie et Statistiques. L’ensemble des ménages ne payant pas l’impôt sur le revenu (mais tout de même fortement imposés, à la CSG et à la TVA notamment) n’en bénéficient absolument pas, soit plus de la moitié de la population, et la moitié la moins riche ! Ensuite, l’avantage par enfant est croissant avec le revenu jusqu’à atteindre le plafond à partir duquel, finalement, le principe devient équivalent à une réduction d’impôt. La réforme prévoit donc, d’une certaine manière, non pas de supprimer l’avantage fiscal pour enfant à charge mais de l’étendre aux ménages modestes qui n’en n’ont pas droit aujourd’hui, en le remplaçant par un crédit d’impôt fixe par enfant (ce qu’il est déjà pour les contribuables les plus riches) dont bénéficieraient tous les ménages, y compris les ménages de revenus moyens ou modestes.

Agrandissement : Illustration 1

Source : André, M. & Sireyjol, A. (2021). Redistributive Effects of the Taxation of Couples and Families: A Microsimulation Study of Income Tax. Economie et Statistique / Economics and Statistics, 526‑527, 21–39.

Il se trouve d’ailleurs que la récente étude publiée dans la revue Économie et Statistiques suscitée a réalisé une évaluation en micro-simulation des conséquences distributives d’une réforme très proche de celle proposée par l’Avenir en commun (voir le graphique ci-dessus) et que les résultats sont sans appel : elle aurait des conséquences fortement redistributives.

Les arguments en faveur du quotient conjugal

Un plus grand nombre de personnes défendent la partie conjugale du quotient familial en pensant, parfois de bonne foi, qu’elle serait un mécanisme de justice fiscale. Pour autant, est-ce que vraiment un couple gagnant chaque mois 4000 € à deux a la même faculté contributive qu’un célibataire gagnant 2000 € par mois ? Clairement non ! Le couple a dans ce cas un niveau de vie supérieur à celui du célibataire car nombre de consommations ne sont pas à acheter en double : le logement lui-même est rarement deux fois plus grand car des pièces sont partagées, tout comme l’ensemble des factures d’électricité, de chauffage, d’internet…

Et même entre couples : est-ce qu’un couple où les deux membres travaillent à plein temps pour 2000 € chacun a la même faculté contributive qu’un couple où l’un travaille à plein temps pour 4000 € par mois et l’autre a du temps pour fournir au ménage des services non-marchands ? Sans compter qu’une telle répartition des tâches d’un autre temps, bien souvent genrée, conduit à des situations de dépendance de la personne au travail non rémunéré, en très grande majorité la femme. Ainsi, la prétendue équité horizontale du quotient conjugal est un leurre, alors même que ce système conduit a une iniquité verticale car les ménages aisés profitent encore une fois bien plus du système du quotient conjugal que les ménages modestes, comme le montre l’étude publiée dans la revue Économie et Statistiques suscitée et une autre étude de chercheurs de l’OFCE.

Des arguments d’un autre temps

Par ailleurs, l’Impôt sur le revenu est surtout un symbole du familialisme car l’article 13 de la Déclaration des droits de l’homme et du citoyen cité plus haut parle d’« UNE contribution commune ». Aujourd’hui, les modes de financement sont bien plus variés : l’Impôt sur le revenu ne représente même pas 6 % du budget public, le reste étant prélevé par d’autres impôts (Impôt sur les sociétés, TVA, CSG…) et d’autres contributions socialisées (comme les cotisations sociales). De plus, l’article 13 évoque cette contribution uniquement « pour l'entretien de la force publique, et pour les dépenses d'administration », or l’intervention publique est bien plus large aujourd’hui. Il n’est plus logique de séparer les prélèvements et les dépenses en matière de justice fiscale (et de se focaliser sur un prélèvement minoritaire) quand la majeure partie de la redistribution est opérée par les dépenses (les services publics au premier chef, mais également les allocations).

Il existe à l’inverse de multiples manières de prendre en compte les familles dans notre système de taxes et transferts : des manières plus justes (comme le montre les exemples ci-dessus), des manières où on prend mieux en compte les configurations familiales au-delà du mariage et du pacs, et des manières ayant moins d’effets négatifs sur les femmes. Car en effet, des études ayant analysé les réformes de conjugalisation vers individualisation (ou l’inverse) montrent sans ambiguïté un fort effet de la conjugalisation sur le retrait des femmes mariées du marché du travail rémunéré. Ceci a été montré aux États-Unis, en Suède, en Tchéquie et en France. Loin d’émanciper ces femmes, cela les contraint bien souvent vis-à-vis de leur mari et les laisse dans des situations très difficiles si leur couple vient à se séparer.

* * *

C’est une idée fausse que l’individualisation de l’imposition des revenus serait un pas de plus vers l’individualisme, d’autant plus que le système actuel cherche à cantonner les solidarités collectives à la sphère familiale des couples mariés et pacsé. La réforme de l’individualisation de l’impôt sur le revenu, assortie à un renforcement des solidarités sociales, va au contraire dans le sens d’une vraie émancipation des femmes et des hommes, à la fois dans et hors du noyau familial.

[1] Le fait qu’il n’est pas précisé ici si le taux d’impôt considéré est le taux marginal (sur le dernier euro gagné) ou le taux moyen est volontaire car cela ne change ni les mécanismes ni les raisonnements présentés dans ce billet. En France, comme dans de nombreux pays, la loi définit des taux marginaux, constants pour chaque tranche de revenu et croissants au fur et à mesure qu’on monte dans des tranches supérieures, ce qui génère un taux moyen d’imposition croissant continument avec le revenu.