François Morin, professeur d'économie à l'université de Toulouse-I (Lereps) et ancien membre du conseil général de la Banque de France développe pour Mediapart les propositions avancées dans une tribune cosignée avec Lionel Jospin et publiée dans Le Monde du 6 septembre, à la lumière des dernières défaillances des banques américaines.

En deux jours, la quatrième banque d’investissement américaine Lehman Brothers a été mise sous le chapitre 11 de la loi américaine sur les faillites, la banque Merill Lynch a été rachetée par la Bank of America, et le premier assureur américain AIG a été nationalisé. Avec ces trois chocs, la crise financière franchit un nouveau cap qui dépasse la crise des subprimes et ses prolongements. Le risque de contagion est maintenant avéré à l’échelle de la planète financière entière. Avec le refus du Trésor américain d’intervenir pour sauver Lehman Brothers, la panique est désormais palpable sur les marchés et le risque de système [de faillites en chaîne] se profile nettement. Le Dow Jones a d'ailleurs plongé de 4,06% à la clôture le 17 septembre, et le Nasdaq de 4,94%.

Comment rendre compte de cette débâcle ? Quelles sont les racines profondes de la déstabilisation des marchés monétaires et financiers mondiaux ?

Un regard sur l’histoire du capitalisme nous montre que les économies occidentales ont connu par le passé, notamment dans la seconde moitié du XIXe siècle, des périodes de grande mobilité internationale de capitaux ponctuées régulièrement par des crises financières. Les conflits entre pouvoir financier et pouvoir politique ont émaillé régulièrement l’histoire des sociétés occidentales. Le développement de la crise financière actuelle démontre, de nouveau, la possibilité d'un enchaînement de cette nature. Mais quelle est la nouveauté du processus de globalisation et de la crise financière en cours, si nouveauté il y a ?

Le premier élément est la démultiplication du pouvoir des grandes banques internationales : en devenant universelles [en regroupant tous les métiers de la banque], leur influence s’est étendue depuis une dizaine d’années aux principales sociétés internationales de gestion de fonds qui investissent l’essentiel de leurs avoirs dans les firmes cotées en bourse. Cela leur ouvre non seulement la possibilité de tirer des revenus de la valeur actionnariale, mais également d’exercer un pouvoir d’allocation internationale des capitaux à une échelle inconnue jusqu'alors.

Mais, pour comprendre la crise financière qui nourrit aujourd’hui la récession économique, il faut en réalité aller au cœur du fonctionnement des marchés monétaires et financiers et constater l’écart insensé creusé ces dernières décennies entre la sphère financière et l’économie réelle. Comment en est-on arrivé là ? Essentiellement, par la dérégulation des marchés intervenue dans l’économie globalisée. La vision néolibérale a imposé la croyance qu’une nouvelle croissance favorable à l’épargne se produirait en libérant les taux de change, puis les taux d’intérêt de la tutelle des Etats.

La crise ne se réduit donc pas à des dérèglements (comme l’excès des créances immobilières américaines, dites subprime), ni au manque de prudence et de vigilance des acteurs financiers (opérateurs, agences de notation, banques privées, banques centrales). Le phénomène véritablement nouveau est le développement proprement phénoménal de la sphère financière mondiale.

De la même façon que les questions écologiques sont devenues visibles pour chaque citoyen, la prise de conscience d'une énorme pression financière sur la vie quotidienne devient progressivement perceptible. Mais, le manque de compréhension et surtout le manque de réactivité des principales autorités gouvernementales du monde ne laissent pas d’inquiéter au regard des dangers et des défis, devenus extrêmement concrets, que pose de manière tout à fait nouvelle la globalisation financière et ses errements actuels.

Face à ce qu'il faut bien appeler un « mur de l’argent » planétaire, fait de crédits empilés et de couvertures de risques [contrats d'assurance sur la perte de valeur] qui se juxtaposent, la question de savoir si une nouvelle régulation – définie à l’échelle mondiale – se pose évidemment de façon cruciale. La crise financière actuelle est propice pour se poser cette question. Peut-on alors imaginer un pouvoir de régulation qui soit opposable à cette finance globalisée et surtout à ses dérives ?

La finance globale : dimension planétaire et logique de valorisation

On défend ici l'idée qu'à partir de 1995, un « mur de l’argent » d’une nature bien particulière s'est très rapidement bâti à l’échelle internationale. Quelle est l'origine de ce processus ? Personne ne conteste que, par leur libéralisation et leur globalisation, les marchés monétaires et financiers ont acquis, durant les années 1990, une autonomie relative par rapport à la sphère de l’économie réelle. Cet affranchissement aurait été probablement sans conséquences majeures si la dimension prise par ces marchés avait été cantonnée dans des proportions acceptables et raisonnables. Mais cela n’a pas été le cas.

La plupart des travaux qui s’intéressent à la finance globalisée se heurtent pourtant à une difficulté redoutable : disposer des données qui puissent offrir une vision cohérente du fonctionnement des marchés monétaires et financiers internationaux. Ce handicap ne permet pas de se faire une idée précise de la place effective de ces marchés au sein de l’économie mondiale actuelle. Les données monétaires et financières rassemblées, une fois mises en cohérence et confrontées aux données réelles, donnent véritablement le vertige.

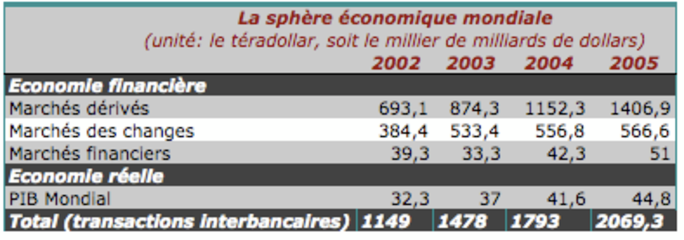

Dans la présentation des grandeurs qui décrivent les éléments de la sphère financière, nous allons utiliser l'unité du téradollar (T$), c’est-à-dire le millier de milliards de dollars. Avec cette unité, il devient possible de mesurer, à l’échelle internationale, les transactions sur les marchés globaux de la finance et sur ceux des biens et services.

Sources : voir en fin d’article.

Quelle interprétation faut-il maintenant donner aux résultats de ce tableau ? Les transactions relatives à l’économie réelle n’occupent qu’une part très faible du total des transactions. En effet, les transactions relatives aux biens et services ne se montent qu’à un peu moins de 3% des paiements monétaires de la planète et ont même tendance à décroître : 2,75% en 2002 à 2,16% en 2005. Le même constat s'observe pour les transactions commerciales internationales : celles-ci s'élevaient à 7,8 T$ en 2002, soit 2,03 % des transactions du marché des changes. En 2005, le pourcentage s'est relevé un peu, à 2,22%. Compte tenu de ces deux types de transaction, le rapport du poids de l'économie financière par rapport à celui de l'économie réelle qui était de 28 en 2002 est passé à 32 en 2005, ce qui apparaît, dans une première approche de cette confrontation, proprement vertigineux.

Par leurs masses et l’organisation dans lesquels elles s’insèrent, certaines variables de la finance libéralisée apparaissent comme des variables globales, et sont en capacité d’exercer une influence décisive sur les variables de l’économie réelle, précisément en raison du spectre « global » de leur action. Par exemple, le taux de change euro/dollar peut être connu à tout moment, et en n’importe quel point de la planète ; de la même façon, le taux d'intérêt qui se forme sur le marché obligataire américain est un taux directeur pour l'ensemble des marchés obligataires mondiaux. Tel n'est pas le cas pour le PIB mondial, somme de 199 PIB nationaux, qui ne transcrit aucune réalité économique globalement organisée à l’échelle mondiale.

S'agissant des transactions sur les produits de couverture – produits dérivés transactions sur le marché des changes (autres que celles portant sur le commerce international) – celles-ci sont consacrées à s'assurer contre les risques de taux [variation du prix en raison de celle des taux d'intérêt] et les risques de change [variation du prix en raison des fluctations relatives des monnaies]. Leur développement phénoménal s'explique par des enchaînements dans des spirales souvent très complexes d'opérations « de couverture de couverture ». D'où leur explosion dans des chaînes de transactions qui peuvent être très longues. A titre d'exemple, on peut prendre le cas d'une banque qui, cherchant à couvrir ses clients, mutualise plusieurs risques en un seul, à travers un produit financier nouveau qu'elle décide de rétrocéder au marché pour être couverte à son tour.

Mais, le plus impressionnant est sans aucun doute la rapidité avec laquelle ces marchés de produits de couverture se sont développés. Ainsi, les marchés portant sur les options et les futures [contrats à terme] ne s'élevaient qu'à 1,7 T$ en 1989 (cf. Bis Quarterly Review, novembre 1996, p. 32), alors que le tableau ci-dessus souligne leur expansion énorme en 2005 puisque le montant des transactions sur les marchés organisés pour ces produits a atteint le volume de 1.406,9 T$.

Finalement que révèle la dynamique de l'économie mondiale ? La prédominance des marchés de couverture est symptomatique, au sein de la finance globalisée, de la très forte aversion au risque des intervenants. Cette dynamique est hautement paradoxale puisqu’une grande part des transactions financières est destinée à se couvrir contre le risque… lié aux au fonctionnement même de marchés libéralisés. Comme s'il fallait conjurer, grâce à de nouveaux marchés, les effets néfastes de l'ouverture des marchés monétaires et financiers intervenue dans les années 1970 et 1980. Bref, il faut du marché pour lutter contre les imperfections de marché!

L'ensemble des transactions évoquées font l’objet de règlements monétaires, c’est-à-dire de règlements dans une monnaie donnée, et par conséquent dans une zone monétaire parfaitement délimitée. La liquidité nécessaire pour ces échanges est ainsi fournie, in fine, par la banque centrale de la zone monétaire correspondante, sur un marché particulier : le marché interbancaire, où s’effectue et se consolide l’ensemble des règlements. La liquidité qui irrigue ces marchés joue par conséquent un rôle déterminant pour la stabilité du système économique mondial.

Par conséquent, il est essentiel de comprendre que si un choc particulier affecte soit la sphère réelle, soit la sphère financière, en provoquant par exemple une crise de liquidité (comme la crise financière liée aux subprimes américains, ou comme le choc d’une faillite d’une grande banque comme Lehman Brothers), c'est l'ensemble du système qui peut se trouver d'un seul coup déstabilisé par manque d'irrigation. Or, comme on peut le constater, ces chocs ont une probabilité élevée de provenir davantage de la sphère financière que de la sphère réelle, car c'est au sein de la finance libéralisée que se logent les variables globales de l'économie mondiale.

Cette logique est-elle rassurante ? La réponse est évidemment négative puisque le risque ne disparaît évidemment pas au sein de ces marchés. A toute opération de couverture correspond en effet une opération spéculative. Celui qui se couvre ne fait qu'échanger son risque avec un spéculateur. Mais, au lieu d'être assumé par quelques acteurs qui pourraient le gérer, le risque se trouve disséminé à travers une multitude d'intervenants.

Notre planète économique est dorénavant dominée par une sphère financière où la logique de la couverture a entraîné un immense marché de la spéculation. Pour les citoyens que nous sommes, la question n'est elle pas alors de savoir si ce développement vertigineux de la finance est véritablement maîtrisé par les autorités qui sont en charge normalement de la réguler ; bref, qui est dans le poste de pilotage ? Se poser ces questions, c’est malheureusement déjà entrevoir la réponse.

Les logiques de valorisation de la finance libéralisée et ses effets redoutables

Quels sont les facteurs qui aboutissent à ériger, selon une logique expansive, mais aussi une ligne inquiétante, le mur d’une finance libéralisée ? Autre question majeure : l’expansion de ce mur ne finit-elle pas par peser d’un poids considérable sur l’économie réelle. Si oui, comment ? et par quels canaux ?

1. — Le mur qui se dresse actuellement est tout d’abord alimenté par la « valeur actionnariale » et la recherche de rentabilité élevée. Mais que faut-il précisément entendre par cette notion ? Il s’agit essentiellement de l’extraction d’une valeur au sein des firmes qui va bien au-delà du profit considéré comme étant normal. La production de cette « survaleur » est imposée par les actionnaires, et en réalité par un certain type d’actionnaire seulement : les investisseurs institutionnels et plus précisément ceux qui gèrent des ressources pour le compte de tiers. Par leur nombre et par la puissance de leurs participations dans le capital des firmes cotées, ces investisseurs sont en mesure d’imposer aux directions des firmes un certain nombre de normes en matière de gouvernement d’entreprise. Parmi ces normes, il en est une qui, en quelque sorte, surplombe toutes les autres : c’est la norme financière.

Avec l’exigence d’une rentabilité financière sur fonds propres de l’ordre de 15%, cette norme est devenue le standard international à atteindre pour toutes les firmes qui souhaitent voir dans leur capital la présence de ces grands investisseurs. L’introduction de cette norme est récente. Elle s’est diffusée dans le monde entier à partir de la fin des années 1980 sous l’influence des fonds de pension américains. Le point capital à noter est par conséquent le suivant : les firmes sont actuellement soumises, par cette norme financière, à une obligation de résultat. Cela bouleverse complètement leur gestion, car précédemment elle devait seulement réaliser, si l’on peut dire, le meilleur résultat possible (obligation de moyen), et non pas un objectif quantitatif (15%) imposé à l’avance et de l’extérieur. Or, atteindre un tel objectif est par définition très difficile lorsque l’on sait que la croissance de l’économie mondiale tourne aujourd’hui autour de 4% environ.

Ces nouvelles pratiques liées à la valeur actionnariale aboutissent non seulement à révolutionner le mode de management des entreprises, mais aussi à opérer des transferts de risques massifs sur les entreprises, et, par ricochet, sur le monde du travail : il faut « flexibiliser » le marché du travail ainsi que l’organisation du travail. Les transferts de risque concernent également les pays émergents, comme cela a été observé au moment des crises financières, et notamment de la crise asiatique, de la fin des années 1990.

2. — L’extraction de la valeur se poursuit ensuite par « l’innovation financière » produite notamment par les plus grandes banques internationales. Celles-ci sont à l’origine des instruments de couverture qui circulent sur les marchés organisés. Le but affiché de ces nouvelles pratiques est de gérer les risques de toutes sortes, mais principalement ceux qui sont produits par les marchés monétaires et financiers eux-mêmes.

La contrepartie à ces contrats dérivés sera, à chaque fois, un investisseur financier qui fait un pari inverse à ceux qui cherchent à se couvrir ; cet investisseur spécule ainsi et espère, au bout de cette période, tirer un profit du contrat. Il y a par conséquent deux contreparties par exemple dans un contrat future : celle qui cherche à se couvrir – une firme ou un producteur – contre une évolution défavorable du prix du sous-jacent [actif réel sur lequel est construit un produit financier] – une hausse pour la firme, une baisse pour le producteur –; et l’autre partie (un investisseur financier) qui contracte le future dans l’espoir, au contraire, de voir le prix du sous-jacent évoluer en sens inverse.

La production et la gestion de produits de couverture (contre les risques de change, et surtout contre les risques de taux) sont alors autant d’occasions de prises de risque pour ceux qui acceptent d’en être les contreparties. La spéculation est ainsi intimement liée au développement des produits dérivés. Les gains spéculatifs peuvent être ici considérables en raison des effets de levier que les marchés organisés de ces produits autorisent. En effet, sur ces marchés, il n’est pas nécessaire de disposer intégralement des ressources normalement exigibles, par exemple pour effectuer des actes d’achat.

Avec le développement explosif des marchés des produits de couverture et de spéculation, les occasions de prélèvement (grâce à chaque fois aux coûts de transaction liés à ces opérations) se multiplient et deviennent d’autant plus importantes que ces marchés se développent de façon exponentielle.

3. — Enfin, avec un levier plus considérable encore, la valeur peut être extraite de la sphère réelle, et contribuer à élever encore un peu plus le mur de l’argent, quand certains acteurs sont en capacité de maîtriser les conditions de financement d’une économie. Mais, quand cette économie s’appelle l’économie mondiale, on comprend alors que les enjeux deviennent ici considérables.

Or la courbe des taux swaps (c’est à dire la gamme des taux fixes que proposent les banques dans les contrats de couverture) est devenue, depuis quelques années seulement, la référence quasi-exclusive des marchés monétaires et financiers internationaux, aux dépens notamment de la référence que constituaient auparavant les taux d’intérêt pratiqués sur les titres d’Etat. Il est essentiel de comprendre que le mur de l’argent prend ici malheureusement toute sa signification. La libéralisation financière a permis aux taux d’intérêt de s’émanciper de la tutelle des Etats ; la globalisation financière va beaucoup plus loin ; elle permet aujourd’hui à des pouvoirs privés, celui des grands groupes bancaires internationaux, de fixer en grande partie l’évolution de ces mêmes taux.

Ainsi les taux d’intérêt subissent aujourd’hui le pouvoir d’un oligopole extrêmement puissant qui s’est installé dans le poste de commande du financement de l’économie mondiale. Ce pouvoir-là est tellement incommensurable qu’il justifie, ici, et à lui seul, l’appellation d’un « nouveau mur de l’argent » dont les pouvoirs grandissants ne peuvent qu’impressionner et inquiéter. Le poids de ce mur écrase aujourd’hui l’économie réelle par les prélèvements exorbitants qu’il opère.

Crise et régulation de la sphère financière globale

Lorsque l’on cherche à cerner les forces qui sont à l’œuvre dans le nouveau régime de croissance qui se déploie depuis le milieu des années 1990, une réalité émerge depuis une dizaine d’années : le pouvoir devenu considérable des plus grandes banques internationales. Celles-ci sont le plus souvent à l’origine de l’innovation financière liée aux produits dérivés ; elles dominent le marché des swaps au point d’exercer un pouvoir de marché sur la formation de leur taux ; enfin, depuis peu, elles ont pris le contrôle des sociétés qui gèrent les fonds d’investissement pour le compte de tiers, qui sont à l’origine de la valeur actionnariale et, par conséquent, de la financiarisation de la gestion des firmes.

En raison de leur petit nombre d’une part et de leurs profits financiers qui ont été considérables d’autre part, on défend ici l’idée que ces banques forment aujourd’hui un oligopole particulièrement puissant à l’échelle internationale. Reléguant les banques centrales au second plan, c’est-à-dire les cantonnant à de simples pourvoyeuses de la liquidité dont il a besoin, cet oligopole est le véritable régulateur des marchés monétaires et financiers mondiaux. C’est lui qui a été le maître d’ouvrage du « mur de l’argent » qui s’est bâti sous nos yeux.

Depuis les événements d'août 2007 qui frappent le monde bancaire, on peut vérifier à quel point les banques centrales demeurent soumises aux impératifs de la liquidité, notamment sur les marchés interbancaires.

Suite en effet à la dégradation du portefeuille de crédit de certaines institutions de crédits hypothécaires américaines, les investisseurs sur le marché monétaire (gestionnaire de fonds communs de placements et Sicav, trésoriers d’entreprises, …) se sont brusquement détournés à la fin juillet 2007 des produits «titrisés» [créances, factures, etc. transformés en titres financiers pour être cédés à des investisseurs] au profit d’actifs moins risqués.

On comprend dès lors mieux comment, depuis la fin 2006, la remontée des défauts de paiement dans le segment «subprime» du crédit hypothécaire (soit celui de la distribution de crédits immobiliers à une clientèle très peu solvable) a pu se transformer quelques mois après en crise de liquidité (credit crunch). En effet, en se détournant de cette classe de placement, elle oblige les arrangeurs (les banques) à refinancer le roulement du papier commercial sous peine de faillite ou du moins de gel des cotations de leurs fonds.

A la mi-août 2007, la crise financière s'est ainsi transformée en crise monétaire. Les banques ne se sont plus faites confiance et les marchés interbancaires ont été asséchés.

Les rares établissements qui disposaient de liquidités abondantes, ou bien un pays comme la Chine qui détient de très grandes quantités de titres d'Etat éligibles sur les marchés monétaires, ont pu alors jusqu’à la fin de l’année 2007 « faire le marché » sur les bourses mondiales (ce qui a pu expliquer certains de leurs rebonds).

Jusqu’aux événements récents de la mi-septembre, l’année 2008 a été émaillée d’épisodes qui ont été symptomatiques de l’approfondissement de la crise, parmi eux : la nationalisation de la banque Northern Rock en février, le sauvetage en catastrophe de la banque Bear Stearns en mars, l’effondrement de Freddie Mac et Fannie Mae en juillet et mis en tutelle par le trésor américain début septembre. Mais, avec la chute de Merill Lynch, la faillite de Lehman Brothers, la nationalisation de AIG en l’espace de deux jours, une nouvelle étape a été franchie. La crise de système a pris corps et personne ne peut dire jusqu’où ses effets se produiront.

Face à cette débâcle, il est urgent et légitime de se poser la question du « que faire ? ». Comment imaginer une régulation des activités de cette finance globalisée et de son noyau oligopolistique, surtout après les événements les plus récents ? Comment produire les contre-pouvoirs efficaces face aux tentations hégémoniques de cette sphère et de ses principaux acteurs, dont le résultat est une croissance des inégalités et une instabilité financière croissante ?

Sur le fond, l'oligopole des plus grandes banques internationales n’a été jusqu’à présent soumis ni à un contrôle politique, ni a fortiori à un contrôle démocratique. Tout juste a-t-il été contraint par des règlements prudentiels de portée limitée et élaborés pragmatiquement a posteriori, ou encore par des normes issues d’une autorégulation professionnelle, une fois que les difficultés ou les catastrophes ont été malheureusement constatées.

Ce n’est pas non plus du côté des politiques économiques nationales qu’il faut trouver le remède à cette situation.

De ce point de vue, la pertinence de la macroéconomie, comme discipline cherchant à comprendre les ressorts d’une économie nationale, atteint, dans le contexte actuel de cette globalisation financière, rapidement ses limites. Quelle peut être en effet l’efficience de politiques économiques menées dans le seul cadre national (et dans une moindre mesure à l’échelle plus grande de blocs régionaux) ? Que devient la policy mix qui articulait traditionnellement politique monétaire et politique budgétaire ? Qui ne voit pas le choc durable que peut provoquer l’irruption de variables globales (comme les taux de change, le niveau des taux d’intérêt à long terme, ou encore celui des taux des contrats swaps) dans la conduite des politiques économiques ?

L’impuissance des politiques économiques, si elle est avérée, ne peut que conduire à mettre en cause également, sur un plan plus large, la cohérence et l’efficience des politiques publiques. N’y a-t-il pas là une des causes, sans doute majeure, des impuissances gouvernementales à gérer les équilibres économiques et sociaux de nos sociétés?

Nous touchons avec cette dernière question, le contenu potentiellement explosif des rapports entre cette finance globalisée et la démocratie.

On peut en faire le constat : d’un côté, des sociétés démocratiques en Europe, mais aussi un peu partout dans le monde, voient se succéder des majorités alternantes, avec souvent des basculements forts, qui traduisent des mécontentements profonds (comme en atteste également l’installation durable d’extrémismes nationalistes) ; on y dénonce l’absence de projets, ou lorsqu’il y en a un, celui-ci se borne à demander « l’accompagnement », jugé inévitable, de la mondialisation économique ; il faut par conséquent « s’adapter » à cette nouvelle donne par des « réformes indispensables ».

De l’autre côté, une finance libéralisée et son noyau oligopolistique de plus en plus puissants, avec ses propres codes et ses propres valeurs, ne rencontrent guère d’obstacles sur leur chemin. Certes, des bulles et des scandales ont émaillés son expansion jusqu’à la crise systémique actuelle ; mais, l’adaptation des règles prudentielles, l’adoption de chartes de bonne gouvernance, ou le renforcement des autorités de régulation ont eu jusqu’à présent pour objectif de pallier les erreurs de parcours qui sont jugées seulement regrettables.

La question redoutable posée par cette expansion est donc en définitive de savoir si la finance globale n’exerce pas des effets dissolvants sur nos sociétés démocratiques.

Compte tenu de la disparition progressive des cadres macroéconomiques traditionnels, de l’impuissance constatée des politiques économiques et publiques, de la montée des déséquilibres économiques et sociaux, il est légitime de se demander si cette globalisation financière n’est pas une des causes directes de ce qu’il faut bien appeler la crise du politique que traversent nos sociétés démocratiques. Cette crise ne se nourrit-elle pas de l’absence de projet en raison précisément de l’absence de moyens ou de marges ? N’alimente-t-elle pas aussi la dissolution du lien social en raison du repli général sur des valeurs individuelles ?

Pour refonder une démocratie basée toute aussi bien sur des valeurs de solidarité que sur des valeurs individuelles, ne faut-il pas penser désormais autrement pour agir autrement ? Peut-on laisser des pouvoirs privés, aussi concentrés, puissants et déstabilisants, dans le poste de commande de la finance globalisée ? Faut-il continuer à laisser faire ?

Pour faire front, la question qui se pose aujourd’hui est bien certainement celle de la mise en place d’un contre-pouvoir effectif, face à ce nouveau mur de l’argent. La réponse ne peut pas être seulement partielle comme, par exemple, la taxe Tobin. Celle-ci ne s’intéresse qu’aux flux de capitaux à court terme qui transitent sur le marché des changes, soit un compartiment très particulier de l’un des marchés de cette finance globale.

À question globale, ne faut-il pas une réponse globale ? D’où une proposition évidente pour une nouvelle architecture de régulation : la création, au sommet de ce système, d’un régulateur global, à légitimité politique incontestable, qui sera en capacité de faire face à cette finance internationale, non pas à travers un seul de ses compartiments, aussi important fût-il, mais conjointement à l’ensemble de ses activités.

Dans ce nouveau système, deux autres objectifs essentiels devraient être envisagés pour cette refondation : d’une part, la rupture avec la norme financière qui impose des rentabilités non soutenables et exigibles a priori ; et d’autre part, la révision des formes actuelles de gouvernance des entreprises qui ne favorisent que la seule valeur actionnariale.

L’ancien premier ministre Lionel Jospin et moi-même, avons formulé dans un article publié par Le Monde les propositions qui suivent :

Dans le système financier, nous considérons que l’information doit être vue comme un nouveau bien public mondial. Par leur action à contre temps, le rôle des agences de notation a été maintes fois dénoncé dans le déroulement de la crise. Leur régulation par la communauté internationale est probablement devenue inévitable.

Nous proposons que cette régulation puisse être assurée par le Fonds monétaire international avec l’appui d’un organe de règlement des conflits financiers.

Toute aussi décisive, une identification beaucoup plus large des porteurs de risques avec une information sur leur portefeuille accroîtrait la transparence souhaitée partout. Au sein de l’Europe, il faut donc soutenir la position allemande qui, au sein du G8, réclame cette transparence pour l’activité des hedge funds [fonds spéculatifs]. Mais il faut aller plus loin. La présidence française de l’Union européenne devra exiger cette transparence pour toutes les opérations des grands groupes bancaires internationaux réalisées dans les paradis fiscaux, que ces opérations relèvent aussi bien des hedge funds contrôlés par ces banques que des véhicules de titrisation dont elles sont les conseils.

Plus fondamentalement, au centre de la nouvelle régulation, la monnaie devrait être considérée, elle aussi, comme un bien public mondial. Par leur montant considérable, les émissions monétaires sont devenues non séparables des logiques financières, comme la crise actuelle l’a démontré amplement. Mais, on l’a vu, ce mouvement vient de plus loin puisqu’il a creusé, au fil des ans, une distorsion immense entre la sphère financière et la sphère productive. Pour aller vers un dimensionnement plus raisonnable d’une finance hypertrophiée, une fusion entre le FMI et la Banque des règlements internationaux (BRI) pourrait consacrer le nouveau rôle qu’il faudrait confier à la monnaie. Les premiers ingrédients d’une monnaie internationale seraient ainsi posés tant du point de vue de sa circulation (taux de change) que de sa rémunération quand elle est prêtée (taux d’intérêt).

Avec cette dernière réforme, les éléments d’une fiscalité sur les mouvements de capitaux seraient enfin réunis, permettant à la fois de taxer les dérives spéculatives, mais aussi de financer des projets qui pourraient répondre aux enjeux environnementaux de notre planète, aux défis du développement durable, ou bien encore aux inégalités et à la pauvreté dans le monde.

—————

Le tableau a été établi à partir La liste des sources et des données du tableau est la suivante :

— pour les PIB : FMI (Key financial centers), et Banque mondiale (Quick Query), les données peuvent être extraites par internet ;

— pour les produits dérivés : BIS Quaterly review,voir les numéros de septembre 2004, 2005, 2006, et les tableaux 23A de ces numéros ;

— pour le marché des changes : BIS Triennal Central Bank ; Survey of Foreign Exchange and Derivatives Market Activity in April 2007, Preliminary global results,BRI, septembre 2007 ;

— pour les marchés financiers : Fédération internationale des bourses de valeurs (FIBV), voir les tableaux statistiques des Time series 1990-2006, et le tableau consacré à la “Value of Share Trading”;

— pour les marchés interbancaires : BIS, CPSS Red Book statistical update, mars 2007, voir le tableau PS3, p.213.