Sans même s’intéresser aux résultats des travaux du COR, à leur interprétation, la simple façon dont il a dû adapter ses méthodes de projection en dit long sur la politique de paupérisation des fonctionnaires en général, et bien sûr – et encore plus – des enseignants en particulier. Il s’agit plus précisément de la façon de présenter les soldes (déficits ou gains) des caisses de retraites, et surtout de la façon de prendre en compte « celle » (ce n’en est pas vraiment une) gérée par l’Etat pour ses fonctionnaires et régimes spéciaux. Cela part de la différence essentielle de fonctionnement de cette « caisse » de l’Etat, qui est simple à comprendre, en comparaison avec celles du privé.

La compréhension de cette publi permettra de mieux appréhender l’ampleur réelle de cette manipulation orchestrée par le gouvernement. Et, franchement, je ne pense pas – et je commence à avoir des éléments de comparaison – qu’une campagne de manipulation d’une telle ampleur, avec instrumentalisation/appui non seulement des médias mais d’un organisme « indépendant » comme le COR, avec autant de contre-vérités, de désinformations, d’arguments fallacieux et évidemment autant de mensonges – dont certains ont déjà été établis … ait déjà été connue en France …

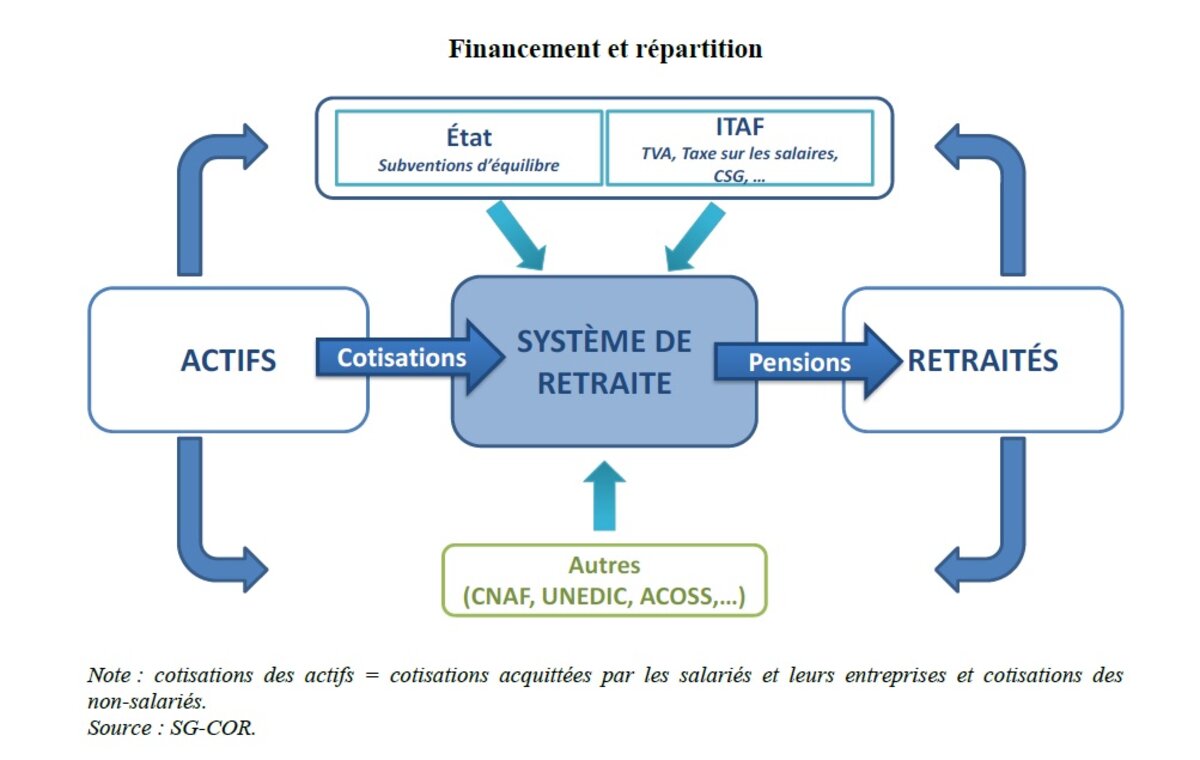

I. LE PRINCIPE DE FINANCEMENT DE NOTRE SYSTEME DE RETRAITE PAR REPARTITION

Nous avons donc un système de retraites par répartition : les salariés – et leurs employeurs - cotisent pour financer les pensions des retraités. Mais ces cotisations, même si elles sont la principale source de financement des retraites, n’en sont donc pas les seules. Les cotisations se font à partir d’un taux de prélèvement fixé pour les salariés (de 11,1 % pour les fonctionnaires en général, et plus ou moins la même chose pour la majorité des salariés du privé pour leur régime général) et pour les employeurs (taux variables), avec parfois des ajustements pour compenser certains types de déficits.

Sans rentrer trop dans les détails et en se reportant à l’illustration 1 :

Agrandissement : Illustration 1

le financement des pensions se fait donc actuellement à partir de différentes sources, la principale étant évidemment celle de ces « cotisations sociales » - 79 % du financement en 2021 (hors subventions d’Etat) - donc ici les cotisations retraite prélevées sur les salaires, ainsi que les contributions retraite employeurs. Mais donc avec aussi d’autres sources comme des ITAF, des transferts venant d’organismes publics (CNAF, UNEDIC ..), mais aussi du capital (prélèvements sur les dividendes par exemple). A noter le mécanisme de la « compensation généralisée vieillesse » (ou « compensation démographique », consistant à ce que des déficits de caisses – uniquement dus a priori à des problèmes de ratio cotisants/retraités – soient financés par certaines caisses étant en excédent.

Les retraités y participent aussi, soit directement en payant eux aussi la CSG, mais aussi indirectement de par la TVA ou autres types d’impôts et de revenus.

II. QUELQUES CAISSES DE RETRAITES : CARACTERISTIQUES, DIFFERENCES

On peut considérer qu’il y a 3 catégories de régimes de retraite : celle des salariés, celle des non-salariés, et celle des fonctionnaires.

On n’aborde ici que les caisses qui nous intéresseront principalement dans cette publi.

1) La CNAV

C’est la plus grosse caisse, celle des salariés du privé et des non-titulaires de la fonction publique avec plus de 40 % des montants de pensions. En 2021 son financement était : 10 % provenant des cotisations salariales, 37 % de cotisations patronales, 14 % des ITAF, 12 % du FSV (minimum vieillesse, la CNAV en est bénéficiaire principal), 7 % de transferts d’organismes externes (CNAF, UNEDIC …), et autres. Avec pour cette année un « besoin de financement », donc un déficit malgré les différents apports.

Que se passe-t-il s’il y a un déficit de financement (comme en 2021 par exemple), et bien ce sont ici les fonds de réserve qui interviennent.

Remarque : à la CNAV est associée sa caisse de retraite complémentaire – très importante - la caisse Agirc-Arrco, qui fonctionne à peu près sur le même principe.

2) Les régimes spéciaux dont les « régimes intégrés des fonctionnaires »

La grande particularité d’un régime spécial est son rattachement à une entreprise, une institution publique ou à une profession. Ainsi, il est possible de classer les régimes spéciaux de retraite en trois grandes catégories.

a) La CNRACL - caisse des agents des collectivités territoriales – c’est le régime de base des agents de la fonction publique territoriale et hospitalière. Ce sont les « collectivités » dans le sens large, qui sont les employeurs de ces agents qui cotisent, comme dans le privé, à cette CNRACL. Le taux de contribution employeur est ici de 30,65 %, c’est beaucoup plus que pour les employeurs du secteur privé (16,5 % en moyenne), mais cela s’explique surtout par le fait que, contrairement au système du secteur privé, il n’y a pas ici de financements externes pour les dépenses de solidarité, ni d’exonérations fiscales.

S’il y a des déficits, et afin de permettre au régime de continuer à verser ses prestations, celui-ci bénéficie d’une autorisation d’emprunt auprès de l’ACOSS, mais généralement le déficit est pris en charge par la CADES (p 108).

b) Le SRE – le service des retraites de l’Etat – qui concerne les fonctionnaires de la FPE (dont les enseignants) : il ne s’agit pas à proprement parler d’une caisse de retraite, puisque, plutôt qu’une « contribution employeur » qui serait payée à partir d’un taux fixé et appliqué comme pour les autres régimes, l’Etat contribue exactement à la hauteur du financement nécessaire des pensions. C’est ensuite qu’un taux « fictif » de contribution est déterminé rétrospectivement pour des estimations et prévisions éventuelles.

c) Les autres régimes spéciaux

Sans rentrer dans les (très nombreux !) détails :

- Les régimes des entreprises et des organismes publics auxquels sont rattachés EDF, GDF, la RATP, la SNCF, etc.

- Ceux dont le nombre de bénéficiaires est peu élevé (Comédie Française, Opéra national de Paris, clercs de notaire, Banque de France, marins, etc.).

III. L’ETAT : L’EMPLOYEUR DES FONCTIONNAIRES, LE « DRH » DES AGENTS DES COLLECTIVITES : CONSEQUENCES

1) Les fonctionnaires de l’Etat (la paragraphe essentiel à comprendre)

a) Principe du système de pension (SRE)

L’Etat est donc l’employeur des fonctionnaires, et c’est lui qui décide non seulement des futurs recrutements éventuels, mais aussi de leurs futures rémunérations.

Ok … la belle affaire ?!

Ce qu’il faut d’abord comprendre, c’est que nous ne sommes donc pas dans ce qui serait, comme pour les autres catégories professionnelles, dans une logique de recrutement et de rémunérations basée sur les lois du marché, bien au contraire. On aura en fait une évolution basée sur le type de politique, et même d’idéologie : si on a un gouvernement d’orientation néolibérale (cas 1), comme c’est le cas actuellement, on sait qu’il s’agira de réduire à la fois le nombre de fonctionnaires, et/ou de baisser leurs rémunérations, bref de baisser leur masse salariale. Si on avait un (vrai !) gouvernement de gauche (cas 2), on aurait la volonté inverse. Avec incidemment des effets yoyo lors de passage d’un type de gouvernement à un autre …

Et lorsque l’on s’intéresse au solde des régimes de retraites, cela va avoir une grande importance – car une grande incidence – sur ce solde : si baisse de l’effectif des fonctionnaires et baisse de leur rémunération, baisse du « ratio démographique » (ratio du nombre de cotisants sur le nombre de retraités), donc tendance au déficit. Et à l’inverse, tendance au gain (solde positif).

b) Conséquence essentielle du type de politique menée

Dans le cas 1, on a un déficit qui a été créé volontairement, de façon idéologique. D’ailleurs on peut considérer que ce déficit, créé pour les fonctionnaires, serait « récupéré » (en partie au moins) par le régime privé, puisque ce qui manque d’un côté doit être compensé de l’autre. L’illustration évidente, ce serait la baisse d’effectif d’enseignants dans le public qui provoquerait une augmentation des enseignants dans le privé, et donc des conséquences directes sur les recettes de la caisse de retraite du privé.

Et donc on a le mécanisme suivant qui apparait : en baissant les effectifs des fonctionnaires et leurs rémunérations, l’Etat créerait donc un déficit de leur « caisse » de retraite. Mais en réalité, ce déficit n’en est pas un, puisque, avec les baisses effectuées, l’Etat fait énormément d’économies de masse salariale ! Et, surtout, le déficit engendré sera beaucoup plus faible, en valeur absolue, que ce que l’Etat aura ainsi économisé !

c) Conséquence essentielle du type de politique menéec) Conséquences des baisses d’effectifs

D’ailleurs le ratio de gain est simple à évaluer a priori : si on fait l’économie d’un salaire, le déficit engendré par cette économie correspondra simplement au montant de la cotisation correspondante. Donc si 2000 € brut d’économisés, 11 % (montant de la « retenue PC », cotisation des fonctionnaires pour la retraite) de 2000 = 220 € de déficits créés, seulement !

Mais il ne faut pas oublier ce qui est en fait le principal, l’économie du gouvernement de sa cotisation employeur, qui est actuellement (même en étant une approximation car évaluée après coup) de 74 % du salaire brut … soit 74 % de 2000 = 1480 € d’économisés. Et en précisant donc que ces 1480 € s’additionnent donc cette fois-ci directement au déficit !

Et si on fait les sommes :

2000 + 1480 = 3480 €. Et 220 + 1480 = 1700 €.

Donc, quand le gouvernement ne recrute pas par exemple un fonctionnaire, de salaire de 2000 € bruts, qu’il aurait par exemple dû recruter, cela occasionne un déficit de la caisse de retraite de 1700 €, quand il économise alors 3480 € !!!

Avec deux précisions importantes :

- Evidemment, l’Etat devra de toute façon payer les 1700 € de déficit créés. Mais la façon dont sera pris en compte ce déficit « artificiel » aura une grande importance pour la suite. L’économie réelle est donc évidemment de 3480 – 1700 = 1780 € … quand même !

d) Conséquences du type d’évolution des rémunérations

Il faut évidemment d’abord préciser/rappeler l’énorme importance de la façon dont les rémunérations sont augmentées pour les fonctionnaires : si sous forme de primes/indemnités, cela non seulement ne compte pas pour les calculs des futures pensions, mais concernant les pensions actuelles cela produira surtout une baisse des recettes ! Ainsi les baisses de rémunérations engendrent systématiquement une baisse de recettes pour le SRE, participant ainsi à un déséquilibre du régime. Et donc, si sous forme indiciaire, on a une augmentation des recettes, ce qui participe à l’équilibre du régime.

Donc si les fonctionnaires d’Etat sont revalorisés sous forme de primes/indemnités – comme s’évertue de le faire le gouvernement Macron et vous comprenez donc pourquoi ! – cela participe au déséquilibre des caisses.

Remarque : la RAFP, la retraite additionnelle basée sur les primes des fonctionnaires, n’intervient pas dans l’équilibre des caisses de retraite dont il est question ici, contrairement par exemple à la complémentaire du secteur privé.

e) Comptabilisation du régime de retraite des fonctionnaires d’Etat

Ensuite cela pose logiquement problème quand il s’agit de comptabiliser les déficits de la « caisse » de l’Etat : doit-on prendre en compte ce déficit réellement créé – dans notre exemple du c) - de 1700 € dans la « caisse », quand finalement l’employeur a réellement fait une économie de 1780 € … ?! C’est cette conséquence incongrue, qualifiée de paradoxale par le COR, qui pose donc problème dans sa prise en compte, et on en verra les conséquences quant aux méthodes utilisée par le Cor pour faire ses projections.

En précisant que, dans le secteur privé, s’il y avait une baisse d’effectifs dans une catégorie professionnelle en particulier, cela résulterait par exemple d’un contexte économique défavorable qui le nécessiterait (pandémie, pertes de compétitivité, etc), mais cela ne résulterait donc pas d’un choix politique et/ou idéologique. Les employeurs du privé ne s’amusent pas à créer des déficits des caisses de retraites en risquant de mettre en danger leur activité !!

2) Les agents des collectivités locales

Ce sont principalement les collectivités et hôpitaux qui en sont les employeurs, et qui donc les paient. C’est l’Etat qui décide de leurs effectifs et de leurs rémunérations.

Même si la mécanique sera similaire au cas des fonctionnaires d’Etat, on a ici une différence essentielle qui aura des conséquences pour la prise en compte des déficits : ces agents cotisent à une caisse de retraite (une « vraie », cette fois-ci), la CNRACL, donc fonctionnant sur le même principe qu’une caisse privée (comme donc surtout la CNAV) :

- une cotisation salariale de 11,10 % comme les fonctionnaires d’Etat et la majorité des salariés.

- une cotisation employeur fixée actuellement à 30,65 %, beaucoup plus élevée que dans le secteur privé (16,5 % en moyenne). Mais attention (voire notes en bas), cela est principalement dû au fait que ce régime ne bénéficie quasiment pas d’autres sources de financement que ces seules cotisations !

Et si on se retrouve dans le cas 1 :

- Comme dans le cas des fonctionnaires d’Etat, l’Etat fera ici des économies directement sur le salaire complet, par exemple 2000 €.

- Il ne fera pas, par contre, l’économie de sa cotisation employeur, puisque ce sont les gestionnaires de la CNRACL qui devront s’en charger … cadeau !

Donc dans ce cas, non seulement les services concernés sont pressurisés par des manques de personnels, non seulement l’Etat fait des économies, mais cela provoque des déficits de la caisse de retraite que l’Etat n’a pas, cette fois-ci, à assumer …

Et, comme cela a été implicitement dit à l’occasion de récentes révélations, cette caisse de retraite sera de toute façon comptabilisée par le COR dans le calcul des soldes des caisses de retraite. Ce qui ne paraît donc pas plus logique que pour les fonctionnaires d’Etat, puisque c’est donc encore ici l’Etat qui décide des effectifs et des rémunérations, et donc là encore, suivant que l’on est dans le cas 1 ou le cas 2, on aura des résultats évidents quant au solde de cette CNRACL …

IV. LE COR

1) L’organisme

Le COR est donc l’organisme officiel chargé d’effectuer des prévisions (des projections) du système de retraite à partir des données existantes, de prévisions statistiques (INSEE) sur tout un tas de paramètres (espérance de vie à 60 ans, taux de fécondité, croissance économique …), de la réglementation actuelle ou future ( réformes Touraine, de la SNCF, évolution de taux de cotisation …) et d’hypothèses imposées par l’Etat pour le court terme (dont le taux de chômage, et bien sûr les évolutions de la rémunération et des effectifs de fonctionnaires).

Le but est de prévoir si le système des retraites est viable, ou s’il faut prévoir des adaptations (taux de cotisation, recettes …), ou bien encore s’il faut procéder à des changements/adaptations plus ou moins importants (réformes paramétrique ou systémiques …).

2) La délicate prise en compte des « caisses » de l’Etat

Mais les choses ne sont pas aussi simples qu’elles ne devraient l’être. Et cela, uniquement à cause des « caisses » qui dépendent de la politique de l’Etat, et rien d’autre !

Pour au moins deux raisons :

- Justement, l’évolution de leurs dépenses est d’abord liée au type de politique appliquée, et non à l’activité économique/ marché concurrentiel, ce qui en font des variables délicates à intégrer.

- Surtout, en conséquence de ce qui a été expliqué dans le paragraphe III : si on ne s’intéresse par exemple qu’à l’évolution des dépenses du système de retraite, la prise en compte des caisses de l’Etat ne pose pas de souci. Mais si par contre on s’intéresse au solde (caisses en déficit ou en bénéfice), on a donc le paradoxe expliqué : par exemple l’Etat, en baissant volontairement le nombre de fonctionnaires créera un déficit, mais un déficit qui correspondra en fait à des économies largement supérieures à ces déficits créés ! En ce sens on pourra parler de déficits imaginaires.

Remarque : de plus La « caisse » des fonctionnaires de l’Etat est toujours maintenue à l’équilibre, donc en théorie (de façon comptable) son solde est toujours nul. Pour faire des projections qui prennent en compte les déficits – fictifs – de cette caisse, Il faudra donc faire l’hypothèse qu’elle fonctionne comme une caisse « classique », donc en fixant par exemple les taux de cotisation.

Comment, dans ce cas, prendre en compte ce déficit, s’il n’a en fait engendré que des économies pour l’Etat !?

V. LES REPRESENTATIONS PRINCIPALES DES PROJECTIONS

Le COR fait donc des prévisions (projections) quant à l’évolution de notre système de retraite. En fait il y a plusieurs façons de voir les choses : on pourrait par exemple ne s’intéresser qu’à l’évolution des dépenses futures de notre système de retraite. Mais cela n’est pas pertinent, car il faut tenir compte de la croissance économique prévue. En effet, si par exemple les dépenses prévues augmentaient, cela ne serait pas interprétable tant que l’on ne sait pas comment l’activité économique aura progressé, c’est-à-dire comment auront évolué les recettes et autres sources pour financer ces dépenses.

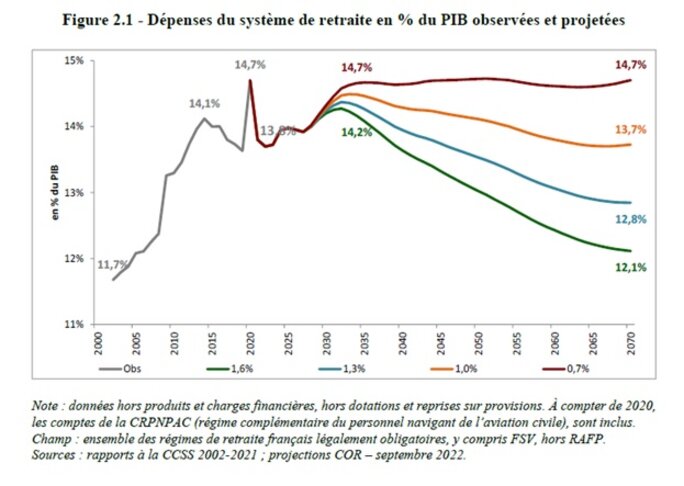

1) Représentation des dépenses du système de retraite en proportion du PIB

Un des meilleurs moyens de prendre en compte cette croissance économique, c’est de représenter l’évolution de ces dépenses en proportion du PIB, qui la reflète parfaitement.

Donc, et par exemple : si ces montants évoluaient de façon constante en pourcentage de PIB, on pourrait en déduire que le système de retraite est viable a priori. Et non viable dans le cas contraire. Dans ce type de représentation, tous les régimes peuvent être pris en compte.

C’est justement ce que représente l’illustration 2.

Agrandissement : Illustration 2

Et on en profite pour expliquer pourquoi il y a 4 courbes, et non 1 seule : quand par exemple le COR fait des prévisions, il doit prendre des hypothèses/données – avec certaines imposées par l’Etat – dont celle, essentielle, du type de croissante économique. Pour ses projections de septembre 2022, le gouvernement a donc demandé au COR de prendre comme hypothèses les 4 niveaux de croissance indiqués : 0,7 % (faible), 1 % (celle qui est souvent prise pour la communication des projections), 1,3 et 1,6 % (croissance assez forte et forte).

Comme interprétation de premier niveau : plus la croissance est forte, plus il y a d’embauches et d’augmentations de salaires, et plus cela engendre donc de recettes (cotisations, entre autres) et plus les dépenses de pensions en proportion du PIB baisse, le PIB augmentant généralement un peu moins vite que la croissance. Et inversement, si croissance faible, moins d’embauches et d’augmentations de rémunérations, donc moins de recettes, et plus les dépenses de pensions augmentent en pourcentage du PIB (qui aura de la même façon augmenté encore moins vite).

On pourrait se contenter de ce seul type de représentation, ce serait si simple relevant donc d’une certaine logique, voir https://www.cor-retraites.fr/sites/default/files/2022-04/Doc_03_conventions.pdf dans le premier paragraphe.

En fait, si on était dans le cas 2 (gouvernement de gauche), cela ne serait pas un souci et on se contenterait de ce type de représentation. Mais avec notre gouvernement néolibéral – et les précédents qui s’en seront apparentés – il y a une volonté de limiter le plus possible les sources des pensions, dont évidemment les sources patronales, et celles provenant du capital par exemple (5% des sources). Et comme la façon de prendre ou non en compte les évolutions négatives des effectifs ou des rémunérations des fonctionnaires influe directement dans le solde des caisses de retraite, il sera donc évidemment plus opportun de ne s’intéresser qu’à ce solde, et de faire en sorte que les projections ainsi faites puissent donner des résultats qui indiquent une « nécessité » supposée à devoir réformer le système …

Ce que je viens de dire peut pour l’instant paraître une assertion, mais on verra rapidement pourquoi cela se transformera en certitude.

2) Projection du solde du système de retraite

Il est pertinent de vouloir prévoir la façon dont ce solde (déficit ou gain) va évoluer. Mais, comme cela a été expliqué, la prise en compte des « caisses » qui dépendent de l’Etat peut poser souci. Et donc, en rappelant que le cas de la CNRACL sera toujours problématique à partir du moment où son solde sera toujours pris en compte, quel que sera le type de représentation choisi.

VI. LES 3 METHODES (CONVENTIONS) UTILISEES PAR LE COR POUR SES PROJECTIONS (« facultatif »)

1) Nécessité d’utiliser plusieurs « conventions »

Comme on l’a dit, tout un tas de paramètres sont pris en compte pour réaliser les projections. Et il y en a un qui est essentiel : le taux de cotisation (salariés et employeurs) des différentes caisses. Et, en toute logique, pour faire des projections ces taux sont fixés à la valeur en vigueur, en tenant compte des changements éventuels prévus dans le cas de nouvelles réglementations.

Cela est donc dans la logique des choses pour toutes les caisses, mais pas forcément pour les « caisses » de l’Etat, dont on a vu ses particularités de fonctionnement, dont le fait qu’il n’y avait pas de taux fixés pour l’employeur (l’Etat) qui payait les montants exacts des dépenses restantes pour les pensions de ses caisses. Mais ce n’est pas insurmontable.

2) La convention « TCC » (anciennement « COR ») : Taux de cotisation constant

C’est la méthode – ou plutôt la « convention » - utilisée par le COR pour prendre en compte les caisses de l’Etat : comme pour les autres caisses de retraites, on fixe le taux de cotisation. Or, comme ce taux de cotisation n’existe pas réellement - le taux apparaissant sur la fiche de paie n’étant justement qu’indicatif – ce taux (appelé taux « implicite) » est calculé a posteriori, une fois les dépenses faites. Ainsi pour faire les projections dans cette convention, on prend le dernier taux implicite obtenu.

Conséquence : avec cette convention, la contribution de l’Etat évolue alors comme la masse indiciaire (plus généralement « l’assiette de cotisation ») des fonctionnaires et des bénéficiaires des régimes spéciaux.

Quand on s’intéresse aux soldes des caisses, les surplus éventuels participeraient alors automatiquement à financer les éventuels déficits des autres caisses, puisque les soldes obtenus correspondent à la somme de tous les soldes des caisses.

Mais voilà, quand on applique cette méthode à ces « caisses » qui n’évoluent pas à ces lois/croissance, mais à des décisions purement politiques voire idéologique, l’interprétation des résultats obtenus n’est pas toujours pertinent. En tout cas, ils ne sont officiellement plus considérés comme pertinent par le COR – et encore moins par le gouvernement actuel ! – et on comprendra rapidement pourquoi, même si certains l’auront déjà deviné …

Remarque : cette convention a été utilisée prioritairement par le COR jusque dans son rapport de 2017, mais a été ensuite utilisé de façon plutôt accessoire depuis le dernier rapport de septembre 2022.

3) La convention «EEC » (anciennement « PIB ») : « Effort de l’Etat constant »

Dans cette façon de représenter le solde su système de retraite, on considère que l’Etat apporterait un même pourcentage du PIB dans sa contribution à tous les régimes de retraites. Donc on estime/calcule combien l’Etat doit payer pour ses propres régimes (SRE et régimes spéciaux), puis, comme dans le cas précédent, le reste contribuerait le cas échéant à l’équilibre des autres régimes.

L’optique de cette convention c’est de partir du principe que le système de retraite est viable à partir du moment où un « effort constant » (donc en proportion du PIB) de l’Etat permet de l’équilibrer. Quoi de plus sensé ?

On verra, là encore, pourquoi cette représentation n’est plus souhaitable/souhaité par le COR, ni surtout le gouvernement actuel.

4) La convention « EPR » (anciennement « CCSS ») : « Équilibre permanent des régimes (de l’Etat)»

Le principe ici est, comme précédemment, de ne prendre en compte que les montants réellement utilisés par l’Etat pour équilibrer ses régimes, mais qu’il ne contribuerait pas au-delà. La conséquence – comptable - c’est que lorsqu’il s’agira de représenter les soldes, celui des « caisses » de l’Etat sera toujours considéré comme nul, ce qui revient à dire qu’il ne sera pas du tout pris en compte dans les soldes. C’est ce qui n’est pas toujours très clair dans les explications du COR, d’ailleurs.

L’intérêt principal est ainsi que les grosses variations d’effectifs de fonctionnaires de l’Etat et de leurs rémunérations n’influeraient pas – en fait n’interfèreraient pas, car rendraient sinon les observations difficilement interprétables – sur les projections.

Finalement la convention idéale, non ? On verra que non, justement, puisque, quelle que soit ces trois projections, on aura de toute façon toujours le même problème, déjà évoqué, avec la CNRACL ! Ce que l’on peut considérer comme une faille dans laquelle le gouvernement pourrait s’engouffrer …

5) Remarque

Ces 3 méthodes sont en fait appelées « conventions » par le COR, dans le sens où la façon de présenter le solde des caisses n’aura par exemple aucune incidence concrète sur les finances publiques, sur les montants que l’Etat devra débourser pour l’équilibre du système de retraite.

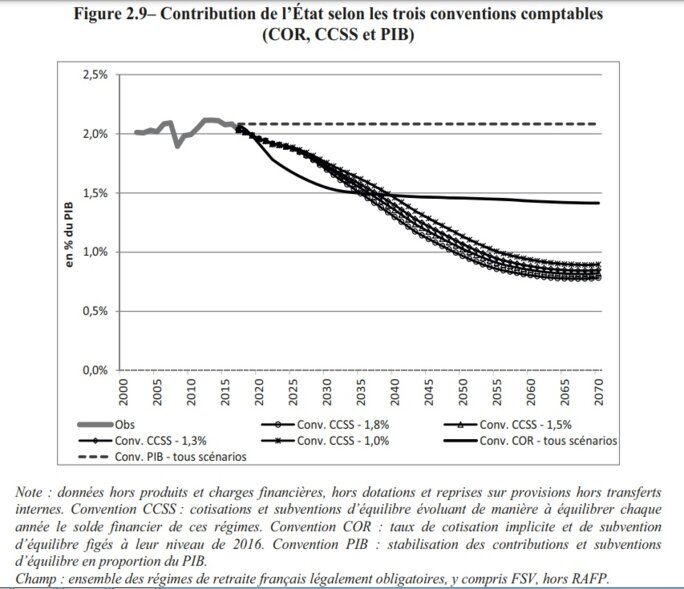

6) Application avec la représentation de l’ « effort » de l’Etat (rapport du COR 2017

Illustration 3 : évolution de la contribution de l’Etat en % du PIB. Avec les anciennes notations de convention utilisées ici, et donc représentées sur le même graphique. Il s’agit d’un autre type de représentation qui permet de comprendre l’importance du type de représentation (convention) choisie.

Agrandissement : Illustration 3

En fait c’est même une représentation essentielle, car elle montre d’abord comment, en 2017 déjà, était prévue l’évolution de de la participation de l’Etat au financement des caisses de retraites. Mais surtout elle montre indirectement comment évoluent les dépenses de l’Etat pour ses régimes de retraites (SRE et régimes spéciaux).

Mais d’abord, quand on parle de « contribution de l’Etat », de quoi parle-t-on exactement ? De sa contribution en tant qu’employeur pour équilibrer le régime des fonctionnaires de l’Etat (contribution d’équilibre), et des montants qu’il verse pour équilibrer – les caisses des régimes spéciaux. Des subventions quasi inévitables – ou inévitables - , dans la mesure où certains régimes spéciaux sont en extinction (régime des mines et des ouvriers industriels de l’Etat) quand d’autres sont obligatoirement déficitaires, de par les avantages qu’ils avaient octroyés aux retraités actuels et une partie des futurs retraités, comme pour la SNCF (âge de départ plus précoce …). Cependant pour la SNCF la subvention de l’Etat baissera de plus en plus, de par les changements de réglementation dont surtout les réformes qui ont aligné les nouveaux entrants sur le même régime que la FPE avec des augmentations de taux de cotisation par exemple et induit l’augmentation progressive de l’âge de départ moyen à la retraite (cheminots et sédentaires).

Donc, pour l’interprétation du graphique :

- Par définition, en convention « PIB », on doit obtenir une ligne horizontale, ce qui est le cas, et ne dépendant donc pas du niveau de croissance.

- Avec la convention «CCSS », les contributions et subventions de l’Etat sont donc estimées chaque année. La baisse observée indique que ce financement de l’Etat de ses « caisses » décroît par rapport à l’évolution du PIB, c’est-à-dire que ce financement baisse à euros constants (c’est-à-dire qu’il augmente moins vite que l’inflation). Ce qui est logique, puisque les subventions des régimes spéciaux doivent évoluer de la même façon. Quant à la contribution de l’Etat pour les fonctionnaires d’Etat, elle doit baisser aussi, on verra pourquoi un peu plus loin, même si cela paraît évident. Bref, en 2017 il était prévu que les dépenses de l’Etat pour équilibrer ses caisses allaient décroître drastiquement en proportion du PIB …

- Avec la convention « COR » on fixe donc le taux de contribution de tous les cotisants – salariés et employeurs, dont ici l’Etat qui nous intéresse - à sa dernière valeur connue pour le financement de ses différentes « caisses » (contributions et subventions), et on estime les montants ainsi récoltés, puis on les traduits en pourcentages de PIB. La baisse observée indique une baisse constante de la masse indiciaire – « proportionnellement » au PIB - jusqu’à la fin de la projection.

Ces deux derniers résultats sont cohérents avec les hypothèses prises alors pour les fonctionnaires de l’Etat qui étaient pourtant bien moins pessimistes que celles communiquées pour le rapport de 2022 : une progression du traitement indiciaire (TI) qui devait rejoindre progressivement l’inflation en 2025, puis augmenter de 0,1 % à euros constants jusque 2032.

VII. PROJECTIONS DU SOLDE DES CAISSES DE RETRAITES A PARTIR DU RAPPORT DU COR DE 2017

Application de ce que l’on vient de voir avec interprétation des graphiques du COR avec notamment les soldes des caisses de retraites, avec l’incidence des hypothèses gouvernementales, suivant les conventions utilisées, ce qui servira à comprendre la suite et surtout une prochaine publi.

Note : par souci de simplification, on s’intéressera par la suite principalement aux effets des hypothèses prises par le gouvernement dans les représentations commentées.

1) Les hypothèses concernant les fonctionnaires données par le gouvernement 2017

Souvenez-vous, les « 120 000 » postes de fonctionnaires que Macron s’était engagé à supprimer ! Alors il certain que dans ces conditions, le solde du système de retraite ne pouvait que se présenter moins bien que sans ces suppressions. Et ces 120 000 suppressions de postes ont bien été prises en compte dans par le COR pour ses projections.

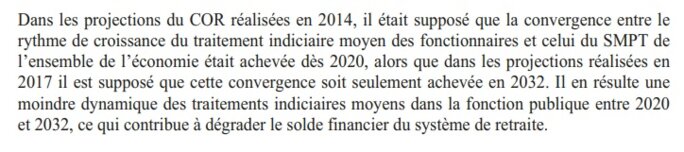

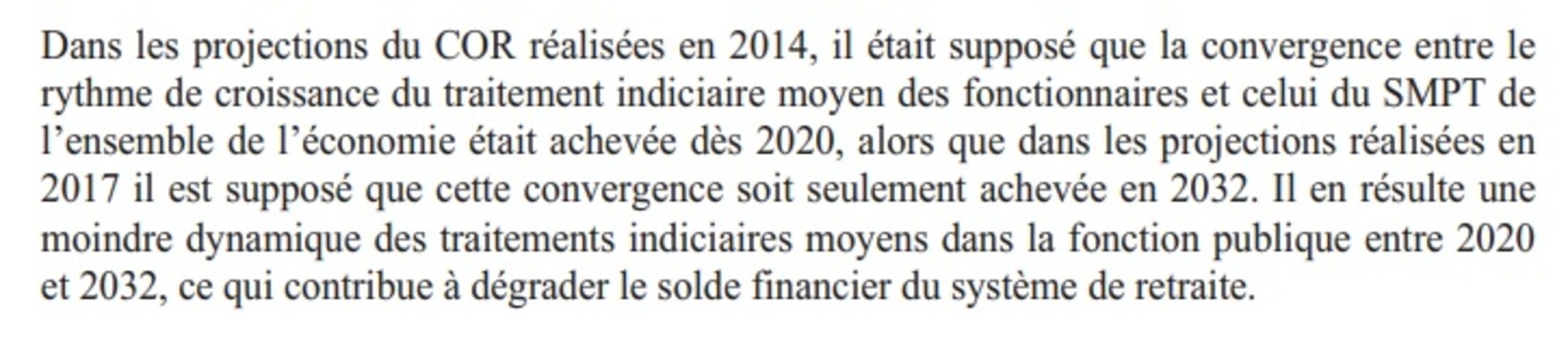

Mais ce n’est pas tout : En 2014, le COR avait des hypothèses plutôt optimistes concernant les fonctionnaires (illustration 4) :

Agrandissement : Illustration 4

Avec une évolution du TI qui rejoindrait celle de l’ensemble des salariés dès 2020 … prequ’un rêve ! En 2017 les hypothèses prises sont plus pessimistes avec une convergence seulement à partir de 2032, illustration 5 :

Agrandissement : Illustration 5

Bref, une paupérisation bien prévue des fonctionnaires en général prévue officiellement par Macron, en plus de ces 120 000 suppressions de postes.

Je n’avais pourtant pas entendu les syndicats en faire état, de cette paupérisation … ?!

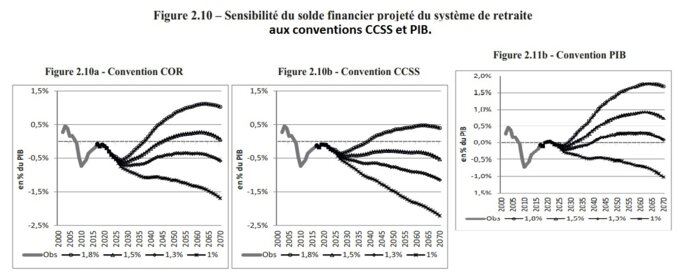

2) Interprétation des projections des soldes des caisses établies en 2017

Prenons l’illustration 6, la projection des soldes des caisses de retraites dans le rapport du COR 2017 (les ordonnées du troisième graphique ont été alignées sur les deux premiers) :

Agrandissement : Illustration 6

A court terme on remarque que pour chaque convention on a un premier déficit de plus en plus marqué, qui ensuite se résorbe. Ce déficit n’est pas forcément dû uniquement aux décisions/hypothèses gouvernementales, mais apparait sur la période de suppression des 120 000 postes de fonctionnaires, et il y a évidemment une forte incidence de par les baisses de cotisations qui en découlent.

A moyen et long terme la courbe qui donne les soldes les plus « dégradés » (terme utilisés pour exprimer des déficits plus importants), est celle en convention « CCSS », c’est-à-dire, donc, celle où les contributions de l’Etat ne sont pas du tout prises en compte : l’Etat équilibre uniquement ses « caisses », et il ne participe pas à l’équilibre des autres caisses. La stagnation déjà prévue en 2017 du nombre d’agents publics (et leur rémunération) par la suite participe forcément au déficit de la CNRACL, et cela sera le cas quelle que soit la convention choisie.

Donc en toute logique, lorsqu’en convention « COR » (taux de cotisation constants) on a des soldes moins dégradés, cela signifie que dans ces conditions, les cotisations des « caisses » de l’Etat seraient en excédent, et participeraient ainsi à équilibrer les autres caisses. Pour le long terme, une évolution plus faible des effectifs de fonctionnaires prévue par rapport au reste des salariés induisent à moyen et long terme des masses de pensions en baisse en proportion du PIB.

En convention PIB on a des soldes positifs à long terme (sauf pour le scénario à 1 % de croissance), et tous supérieurs à ce qui est observé en convention COR, avec comme raison principale les mêmes gains en dépenses de pensions pour les fonctionnaires, de par la baisse continue de leur masse. Cela signifie que si la participation de l’Etat aux caisses de retraite était fixée en pourcentage du PIB constant, alors il n’y aurait a priori pas de difficultés à long terme.

3) Une petite conclusion à partir du rapport du COR 2017 : création de déficits … artificiel ?!

On avait donc une prévision de la baisse de la masse salariale des fonctionnaires, due avant tout à la baisse d’effectifs de 120 000 agents publics, mais donc aussi à une très faible hausse du traitement indiciaire. Or les « agents publics » qui devaient disparaitre étaient principalement des agents des collectivités locales, dont le taux de cotisations (salarié + employeur) à la retraite est très supérieurs à celui du secteur privé 41,8 % pour 27,8 %). Comme déjà expliqué, cette suppression d’effectifs prévue allait donc engendrer un gros manque de recettes qui, conjugué à une faible augmentation indiciaire, allait participer – sinon créer complètement – un déficit de la CNRACL. C’est d’ailleurs ce mécanisme qui a été dénoncé par le collectif « Nos services publics » récemment pour les projections du COR 2022, en dénonçant surtout la forte probabilité qu’il s’agît d’un déficit … artificiel !

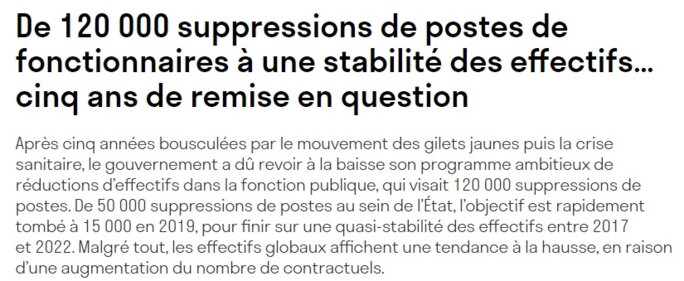

Que s’était-il passé, finalement, quant à cette promesse ? Finalement … stabilisation des effectifs, illustration 7, dépêche AEF d’avril 2022) ! Voyons voir …

Agrandissement : Illustration 7

Alors peut-être que Macron n’avait-il pas déjà à cette période l’intention de créer un déficit artificiel, en sachant par avance qu’il n’aurait pas pu supprimer ces 120 000 postes – mais c’est en tout cas ce qui aura été produit rétrospectivement. On peut d’autant plus se poser la question, qu’il était bien question de faire déjà passer une réforme des retraites, cette fameuse réforme du système à points … comme pour la réforme actuelle, avoir donc un déficit créé (ou en tout cas gonflé) aurait alors été bien pratique.

4) Résumé des conséquences d’austérité prévue des fonctionnaires sur le solde suivant les conventions

Cela n’est pas vraiment mis en avant, mais c’est pourtant essentiel :

a) Lors de prévisions de stagnation – voire pire de baisse – d’effectifs d’agents publics et/ou de leur paupérisation indiciaire, cela engendrera des baisses de recettes pour la CNRACL qui pourront être très importantes et cela participera beaucoup aux déficits des caisses de retraite dans la globalité. Cela se traduira dans les conventions TCC et EPR par des plus grands déficits :

- Pour la convention TCC car, comme il y a baisse de la masse indiciaire des agents publics, les recettes correspondantes baisseront (le calcul d’un même pourcentage d’un montant qui aura diminué donnera un plus petit résultat), avec donc creusement des déficits.

- Pour la convention EPR car cette convention traduit le déficit de toutes les caisses hors celles de l’Etat, donc le déficit de la CNRACL participe là aussi à accentuer celui éventuel des autres caisses.

Quant à la convention EEC, il y aura aussi une participation au déficit, puisque des points de PIB serviront à combler le déficit créé par la CNRACL, mais cela dépendra des montants de contribution de l’Etat pour les fonctionnaires et des régimes spéciaux.

b) si on a par exemple des prévisions similaires mais pour les fonctionnaires de l’Etat uniquement:

- Dans la convention EPR, il n’y a – par définition – aucune incidence puisque ce solde n’est pas pris en compte, considéré comme inexistant. Mais il faut comprendre que l’Etat fera énormément d’économie sur la masse salariale.

- Dans la convention TCC, on a une baisse de recette de par la baisse de la masse indiciaire des fonctionnaires, donc une accentuation du déficit éventuel. Et ce alors que l’Etat fait d’énormes économies sur la masse salariale.

- Dans la convention EEC, on aura une augmentation de la participation de l’Etat puisque même s’il doit prendre une partie des points de PIB prévus pour compenser les déficits de sa « caisse », ces déficits correspondent en fait à des montants relatifs au PIB qui seront de moins en moins importants, surtout à moyen et long terme de par la baisse induite de la masse des pensions.

c) Dans le cas où il y a baisse de masse indiciaire pour les fonctionnaires ET les agents de l’Etat, cela aura ainsi une incidence négative sur le solde dans toutes les conventions :

- Dans la convention EPR, voir a).

- Dans la convention TCC, cumul des effets vus au a) et au b).

- Dans la convention EEC, là aussi cumul des effets vus au b) et au c).

VIII. PROJECTIONS DU SOLDE DES CAISSES DE RETRAITES A PARTIR DU RAPPORT DU COR DE 2022

Mais il y avait déjà eu des projections du COR en juin 2021.

1) Projection du COR de juin 2022

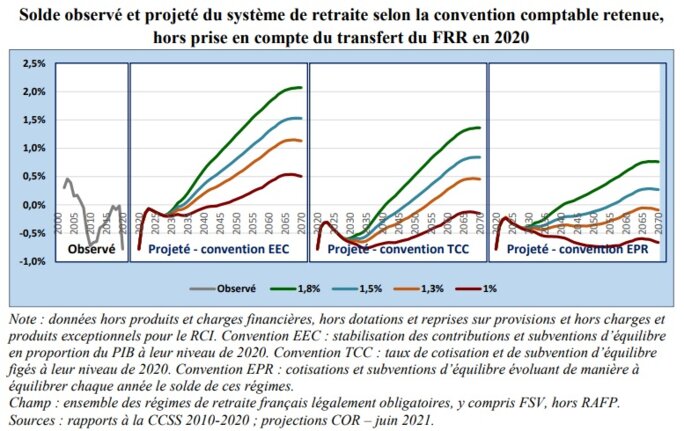

Illustration 8 : Projections du solde des caisses de retraites.

Agrandissement : Illustration 8

Une précision qui peut être importante : ce graphique apparaît dans un compte rendu du COR d’avril 2022, et il doit donc avoir été considéré comme encore valable a priori.

On a donc des courbes bien plus optimistes que celles de 2017. Alors il y a plein d’hypothèses qui sont intervenues et qui ont forcément différé par rapport à celles de 2017 – avec le Covid entre temps, et la guerre en Ukraine mais qui n’auraient dû engendrer que des dégradations des projections du solde – mais il est évident que le fait de n’avoir pas supprimé les 120 000 postes d’agents publics aura participé à éviter la chute prévue, ainsi que la forte reprise d’après Covid.

Un des paramètres qui participe à l’aspect plus positif, c’est la prise en compte du Segur de la santé, avec la recrutement prévu de 15 000 agents dans la fonction hospitalière. Concernant la revalorisation prévue sui va avec, pas d’info sur sa prise en compte éventuelle, et en tout cas cela n’a pas été pris en compte dans le rapport de septembre 2022.

Et comme attendu on a les deux représentations TCC et EPR qui amènent à des dégradations, comparativement à la représentation COR, de par le fait que la stagnation qui était prévue – et qui l’était encore de la même façon – des effectifs de fonctionnaires en général.

2) Projections du COR de septembre 2022

On s’intéresse donc ici au rapport qui a occasionné toutes les révélations récentes.

https://www.cor-retraites.fr/node/595

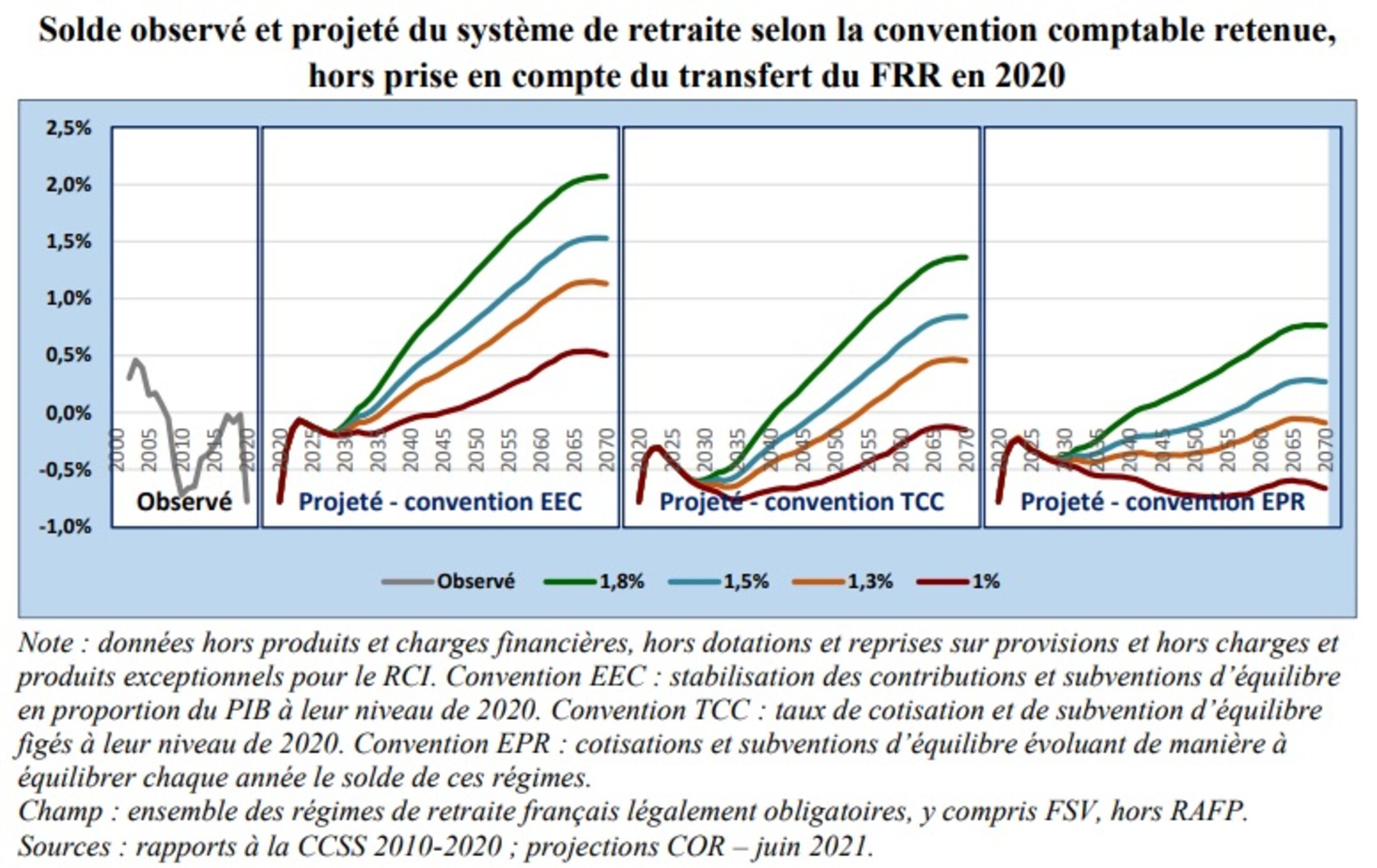

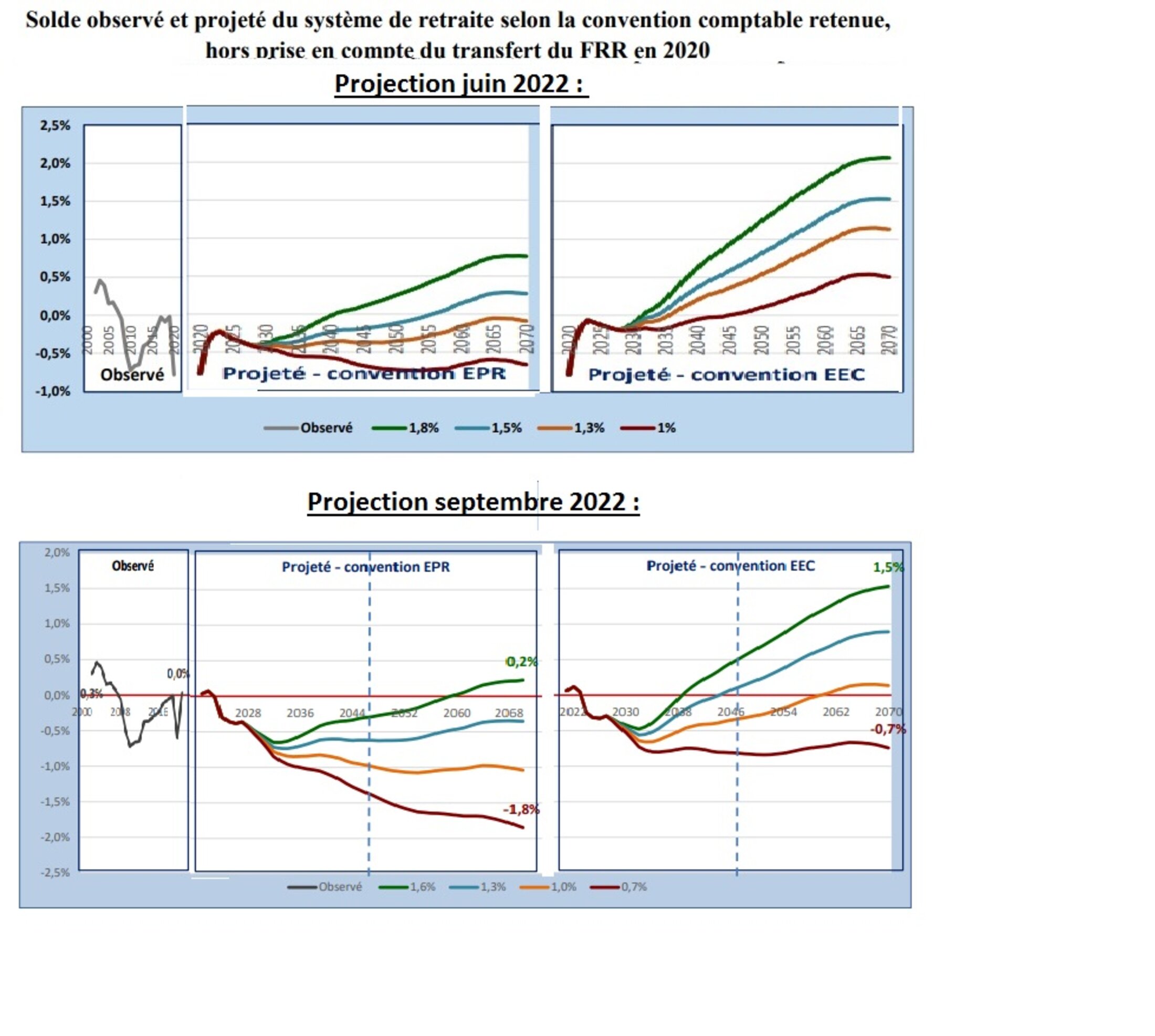

Illustration 9 : nouvelle projection du solde des caisses de retraite de septembre 2022.

Agrandissement : Illustration 9

Bon, entre temps, le COR a abandonné la convention TCC, puisque les hypothèses liées aux masses salariales des fonctionnaires en général ... comment dire … rendent les projections difficilement interprétables, car en fait elles sont trop « sensibles » (termes officiel) à ces hypothèses.

Restent donc les conventions EPR et ECC.

J’en ai donc profité pour juxtaposer les représentations de juin (les deux qui nous intéressent, EPR et EEC) avec celles de septembre, pour pouvoir mieux les compare.

A première vue on voit qu’il n’y a pas photo entre les deux graphiques. Mais attention, il y a eu un changement essentiel entre les deux dates : les 4 hypothèses de croissance ne sont plus les mêmes : de 1 à 1,8 % d’hypothèses de croissance, on est passé de 0,7 à 1,6 %. Il faut donc par exemple comparer les courbes pour une croissance à 1 % (prise généralement comme exemple dans les communications) : courbe marron pour juin, et courbe orange pour septembre. Cela ne change ainsi pas grand-chose : on a une évidente dégradation entre les deux projections, et pour chaque convention.

Il n’y a pas à dire, on a des évolutions plutôt inquiétantes en général, surtout comparées aux précédentes !

Quels autres changements y a-t-il donc eu entre ces deux dates pourtant proches ?

3) Des changements importants pour certaines hypothèses d’une année sur l’autre

Des changements d’hypothèses, évidemment. On va ici donner certaines différences entre les hypothèses de ce rapport 2022, et celles du rapport 2021.

Il faut avant tout distinguer les changements d’hypothèses qui sont liés à des évolutions de statistiques (INSEE par exemple, comme l’espérance de vie, le taux de fécondité, la pression migratoire …) de celles imposées par exemple par le gouvernement (hypothèses dites réglementaires comme des évolutions prévues de taux par exemple, ou estimations à court terme comme pour le taux de chômage, les évolutions d’effectifs et de rémunération de fonctionnaires …), et de celles estimées par le COR lui-même (évolution de la productivité et donc du PIB à moyen et long terme.

a) Les petits changements

Parmi les évolutions sur un an on a par exemple une légère augmentation à prendre en compte de l’espérance de vie moyenne, et de baisse du taux de fécondité. En fait, les rectifications faites par le COR sur l’espérance de vie viennent de prévision de l’INSEE qui sur le long terme voit une augmentation progressive de l’espérance de vie. Même si cela reste délicat de commenter, on peut tout de même s’interroger sur la plausibilité de cette évolution de l’espérance de vie en France (par exemple), quand on voit l’augmentation constante du taux d’obésité et des sédentaires (rapport récent du Sénat), du délitement de l’hôpital public et de l’accès aux soins en général, de l’augmentation du nombre de cancers, et par exemple aussi de l’augmentation moyenne de l’âge de départ à la retraite …

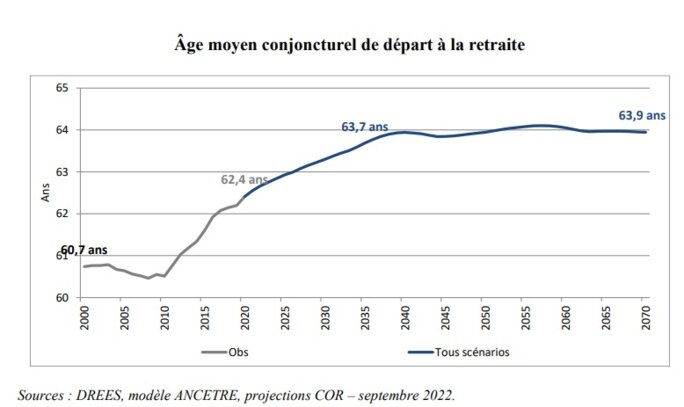

Car c’est une statistique intéressante et importante (illustration 10), que le gouvernement bizarrement ne crie pas sous les toits : l’âge de départ réel à la retraite, actuellement d’environ 62,5 ans, et devrait arriver, avec une progression constante à environ 64 ans à partir de 2040, et ceci uniquement de par l’application de la réforme en cours - que le gouvernement oublie étrangement de mentionner – et de l’augmentation de la durée moyenne d’études ou d’augmentations moyenne de périodes de chômage …

Agrandissement : Illustration 10

b) Un changement important : paupérisation des fonctionnaires

C’est là que les choses deviennent intéressantes : on a deux grands changements, et qui concernent uniquement les fonctionnaires : l’évolution de leur effectif et de leur rémunération, donc pire par rapport à ce qui était prévu l’année précédente ... la docilité des fonctionnaires – et des enseignants en particulier évidemment – aurait-elle inspirée un peu plus encore le gouvernement pour faire davantage d’économies sur leur dos ?

Concernant les effectifs, l’hypothèse est la même que dans le rapport du COR 2017 à partir de 2022. Par contre c’est au niveau rémunérations que les gros changements ont lieu, et cela concerne tous les fonctionnaires des trois fonctions publiques.

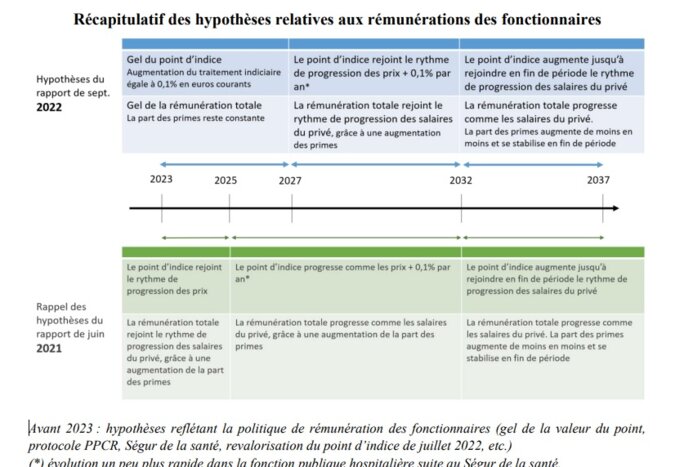

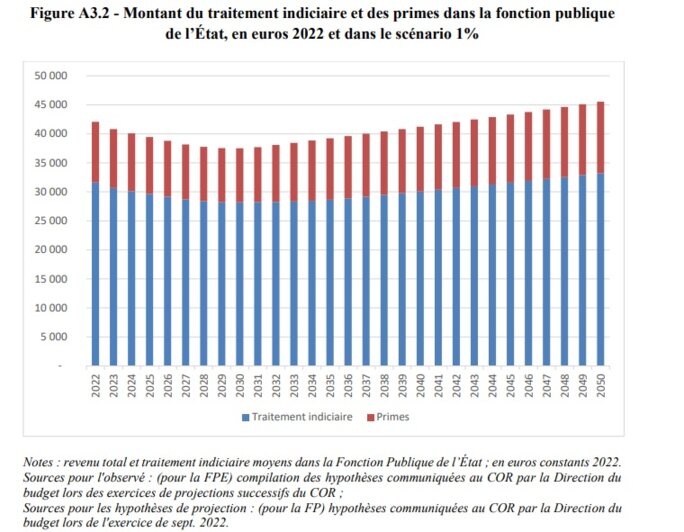

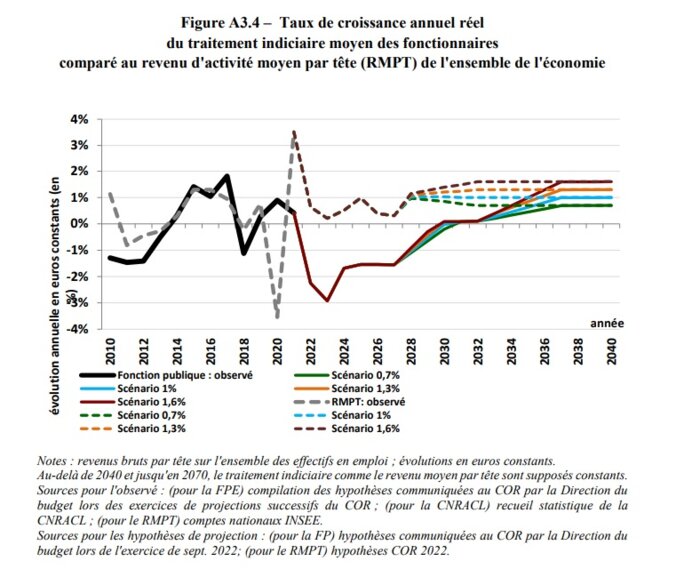

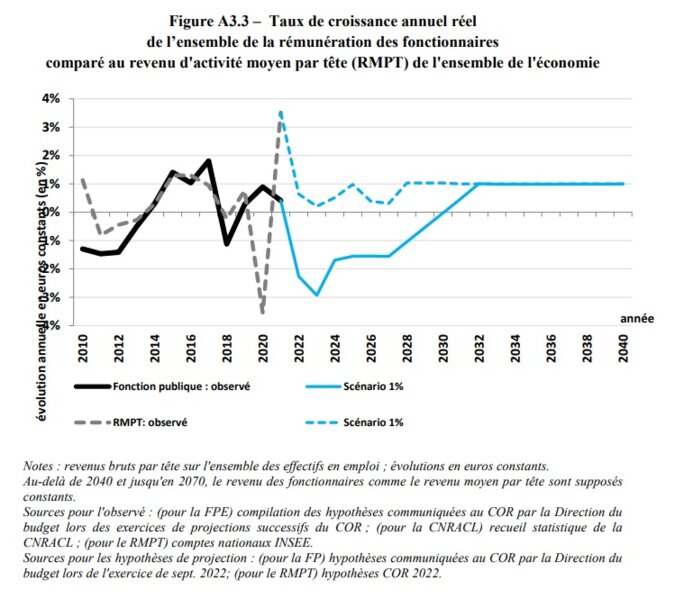

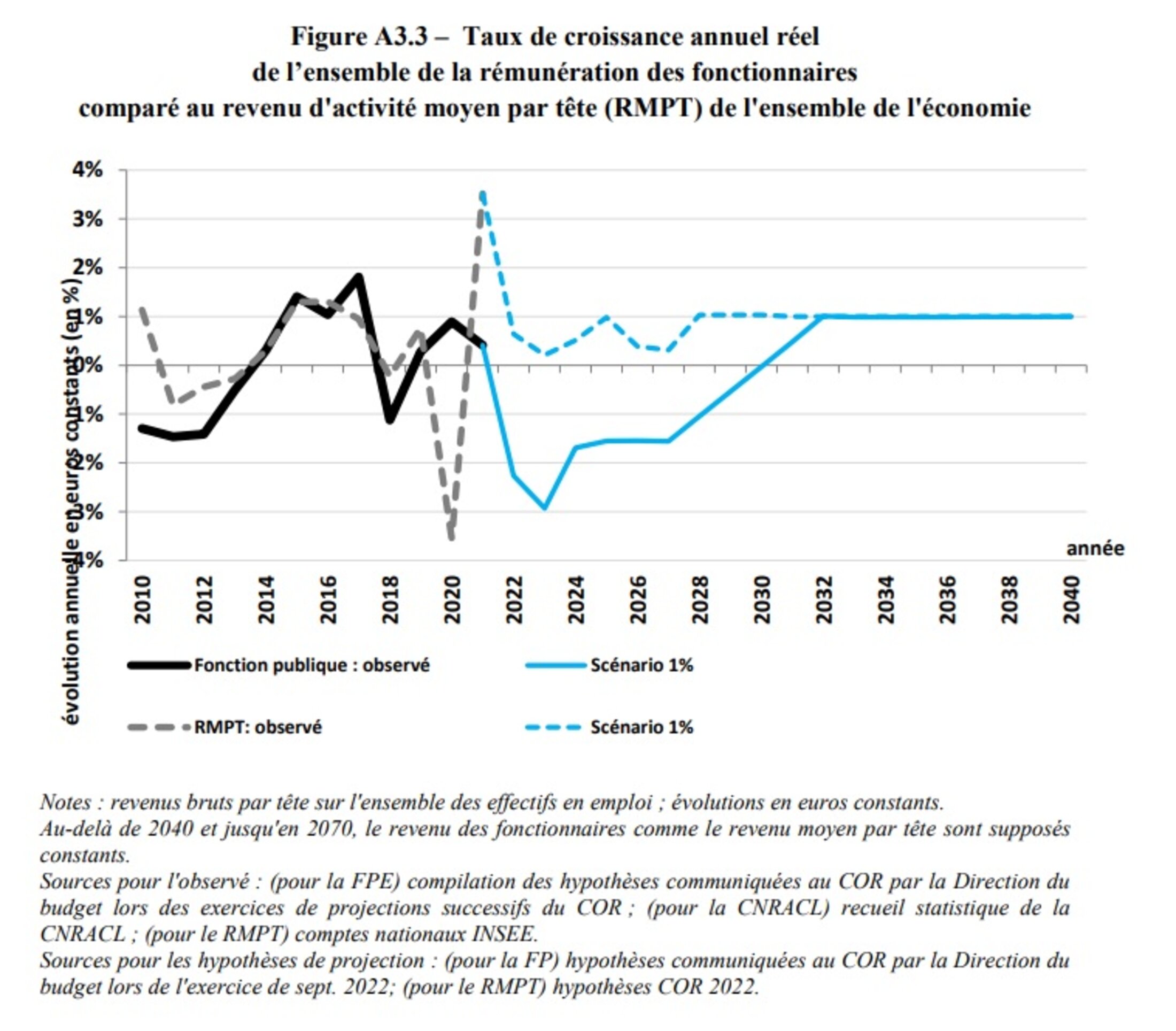

L’illustration 11 montre les différences sur les hypothèses de revalorisation des fonctionnaires entre 2021 ( et même 2017) et 2022.

Agrandissement : Illustration 11

Les illustrations 12 à 15 montrent en image l’ampleur de la paupérisation - officiellement prévue - des fonctionnaires en général, dans l’absolue mais aussi par rapport aux autres des salariés (« salaire moyen par tête » SMPT).

Agrandissement : Illustration 12

Agrandissement : Illustration 13

Agrandissement : Illustration 14

Agrandissement : Illustration 15

On pourrait même parler de cynisme quand le COR dit finalement, en d’autres termes, la chose suivante : comme les rémunérations prévues des fonctionnaires seront moindres, les pensions moyennes baisseront plus que prévu … une excellente nouvelle pour les dépenses de l’Etat !!!

Le pire, c’est que ce gel des rémunérations des fonctionnaires se fait avec une inflation qui sera importante, mais en plus avec des valeurs de l’inflation qui ont été sous-évaluées, comme le résume le collectif « Nos services publics » (illustration 16).

Agrandissement : Illustration 16

c) Conséquences sur le solde des caisses de retraites

Les effets sont alors évidents concernant le solde des caisses de retraite, comme expliqué dans le paragraphe VII : création de déficits dans la CNRACL, dans la réalité mais aussi avec toutes les conventions utilisées dans les représentations. Et création de déficits, plutôt virtuels mais pris en compte pour le SRE avec les conventions EEC et TCC.

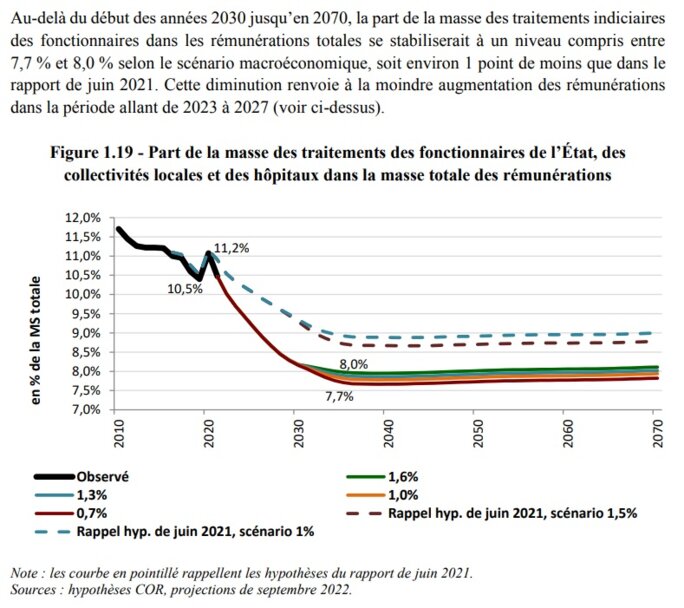

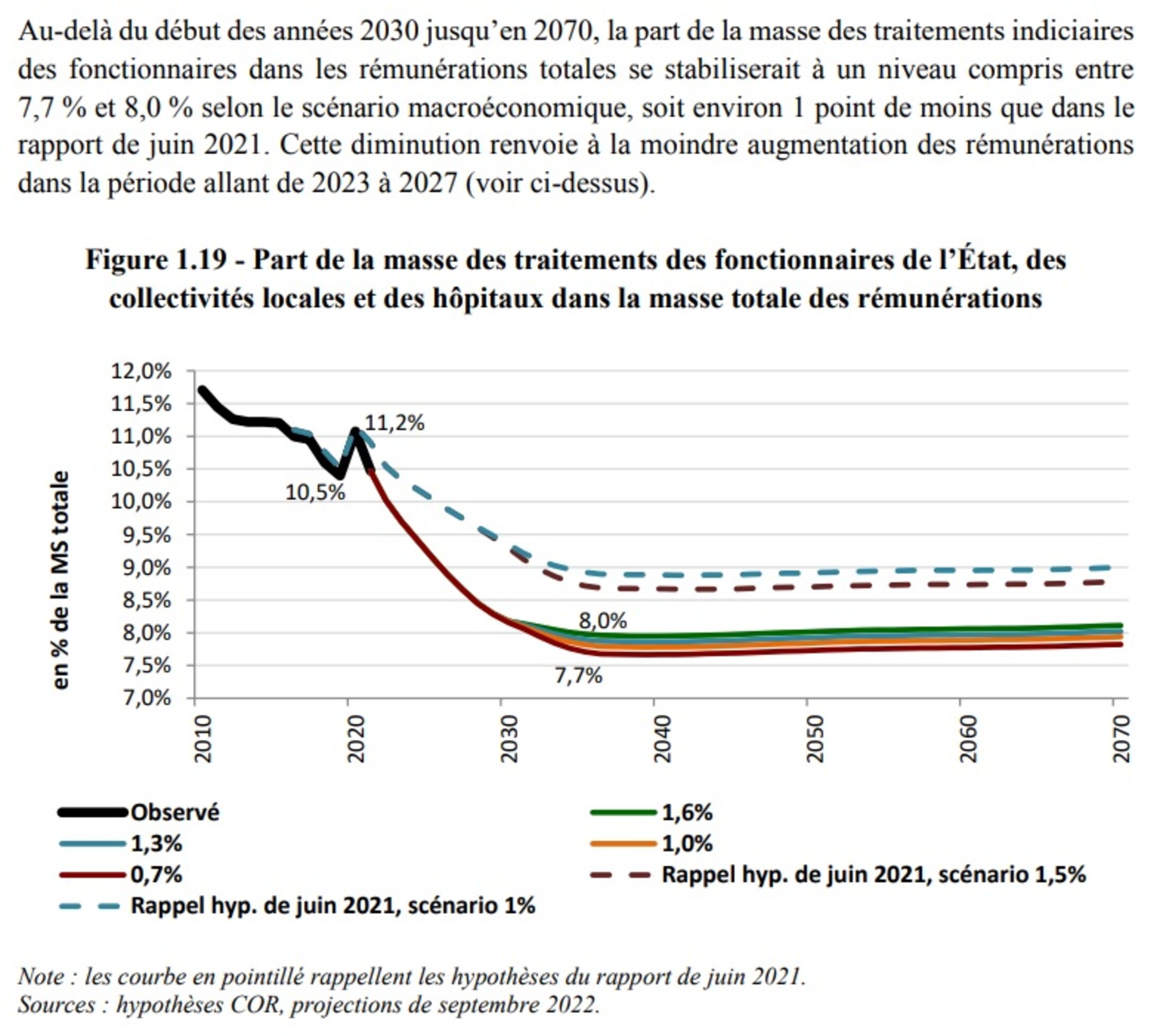

Avec un point important : à partir de 2032, les choses sont censées revenir la normale, d’une certaine manière, et donc on pourrait penser que cet épisode de paupérisation d’aurait pas d’incidence à long terme. L’illustration 17 dit et montre le contraire.

Agrandissement : Illustration 17

4) La forte suspicion de trucage des chiffres par le gouvernement …. et les preuves

Cela faisait déjà un bout de temps que cette information concernant la prévision de paupérisation des fonctionnaires avait fuité et faisait l’objet de commentaire sur FB par exemple, que le collectif « Nos services publics » (NSP) sortait cette « bombe » qui correspondait en fait aux conséquences de cette paupérisation et stagnation d’effectifs des fonctionnaires sur l’évolution du solde (et autres représentations) des caisses de retraite.

Voir l’étude : https://files.umso.co/lib_ufoFEvhlRMwflNFx/xet42tajprwssv3r.pdf

L’intervention du porte-parole : https://www.youtube.com/watch?v=ere9q6aOrcU

Et l’explication : https://www.youtube.com/watch?v=07Gm32CoQpI&t=1s

Et les conséquences sont chiffrées : environ un tiers des déficits prévus pour le système de retraite serait dû uniquement à cette stagnation d’effectifs + paupérisation des fonctionnaires ces prochaines années !

Alors de deux choses l’une : soit il s’agit effectivement d’un stratagème du gouvernement pour gonfler justement les déficits des caisses de retraites, avec un super argument pour faire passer sa réforme.

Soit une austérité sans précédent pour les fonctionnaires et les services publics en général est réellement prévue !

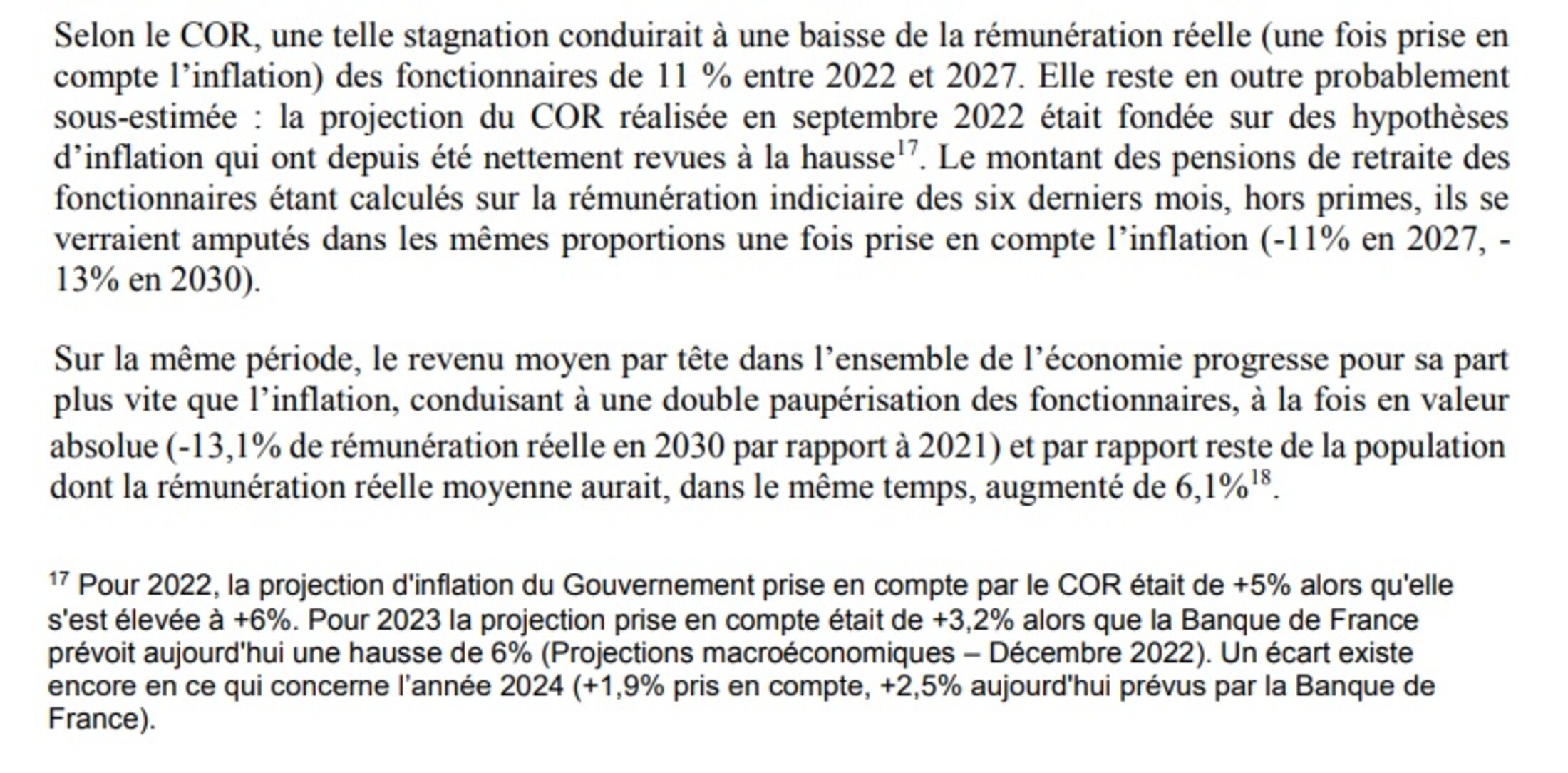

Le problème c’est qu’il y a plusieurs éléments – et même des preuves ! – qui font tendre vers la première option. En effet dans les hypothèses transmises au COR, des données, déjà actées ou quasiment, n’ont pas été prises en compte (pages 11 à 13 du rapport du collectif), dont l’« augmentation du traitement indiciaire » de 0,1 % en euros courants (illustration 10), incompatible avec les augmentations indiciaires dues aux passages d’échelons !

Avec une remarque : comme le fait remarquer le collectif, « l’impact de la revalorisation du point d’indice de 3,5%, décidée en juillet 2022, n’apparaît pas répercuté en année pleine en 2023 ». Sans rentrer ici dans les détails, il semblerait qu’il n’y ait qu’un peu plus de 3 % de répercuté, avec une petite différence. Or, « nous » savons que dans le budget de l’EN il manque un tiers du montant du point d’indice, ceci pourrait donc expliquer cela …

IX. CONCLUSION

1) La manipulation du gouvernement

Le COR utilise pour ses projections des données et hypothèses dont certaines ont une grande incidence sur les déficits à venir des caisses de retraites. Comme celle que le gouvernement impose : l’évolution de la masse salariale/indiciaire des fonctionnaires, via l’évolution de leurs effectifs et de leurs rémunérations. Dans l’optique d’un projet de réforme des retraites, le gouvernement peut alors jouer sur les données communiquées, en vue de créer des déficits « artificiels », ce qui lui permettrait d’avoir ainsi un argument qui permet de mieux faire accepter sa réforme.

En fait l’Etat fait de plus en plus d’économies sur la masse salariale des fonctionnaires en général, et comme la grande majorité des revalorisations effectuées se font par primes, il fait des économies encore plus importantes sur les dépenses de pensions, comme cela apparaît clairement dans les projections du COR. De plus, même sans tenir compte des hypothèses irréalistes que le gouvernement a données au COR, il est prévu que cette politique d’austérité, de réduction des dépenses publiques sur le dos des fonctionnaires, continue.

Non seulement le gouvernement reste discret sur ces doubles économies – comme les syndicats d’ailleurs – mais elles engendrent paradoxalement des déficits de ses « caisses » de retraites – constamment – qui sont pris en compte, en intégralité ou en partie dans les projections du COR.

Dans ce contexte de la réforme des retraites que le gouvernement veut faire passer, il a profité de ces déficits – réels ou virtuels – qu’il crée, en les amplifiant par la transmission de données irréalistes au COR quand elles ne sont pas complètement impossibles. Le COR qu’il a donc instrumentalisé en se servant ensuite de ses résultats, faussés.

Et encore, tout n’a pas été aBordé ici, d’autres manipulations ont été faites (voir publi).

La réalité est que le système de retraite n’a pas besoin d’ajustements, d’autant plus en cette période de bonne croissance économique.

Sans même parler des réserves qui de toute façon permettraient sans problème de passer un éventuel cap difficile temporaire, les économies faites sur les rémunérations et pensions des fonctionnaires pourraient participer à financer le système de retraite si cela était nécessaire. Cette participation de l’Etat apparaît donc dans certaines représentations du COR (contribution en % de PIB constant), et même dans une de leur convention (EEC), mais l’Etat esquive sciemment ces représentation et convention. Ainsi il ne fait que communiquer sur le « solde » des caisses de retraites, auquel il fait opportunément participer ses « caisses » aux déficits dont il est le seul responsable …

2) Les influences du type de politique

Sous un gouvernement « de gauche » - plus social – la question de la réforme des retraites ne se poserait pas, puisque d’une part il n’y a pas de déficit, et d’autre part l’Etat consentirait à, par exemple, fournir un « effort constant ».

Mais nous avons un gouvernement néolibéral dont l’objectif est de réduire le plus possible – et comme lui demande d’ailleurs l’UE - les dépenses publiques en général. Or, notre système de retraite n’est pas uniquement financé par les contributions, mais par d’autres sources – même par le capital à environ 5 % ! – qu’un gouvernement comme le nôtre aimerait bien utiliser ailleurs … comme pour financer le secteur privé, par exemple. D’ailleurs ce sont les dépenses pour soutenir la « compétitivité économique » de la France a déboursé et continue à débourser de plus en plus d’argents publics, comme par exemple via le CICE puis les réductions de cotisations sociales des entreprises qui bénéficient surtout aux plus grosses d’entre elles … sans parler des crédits de recherche, de la flat taxe …

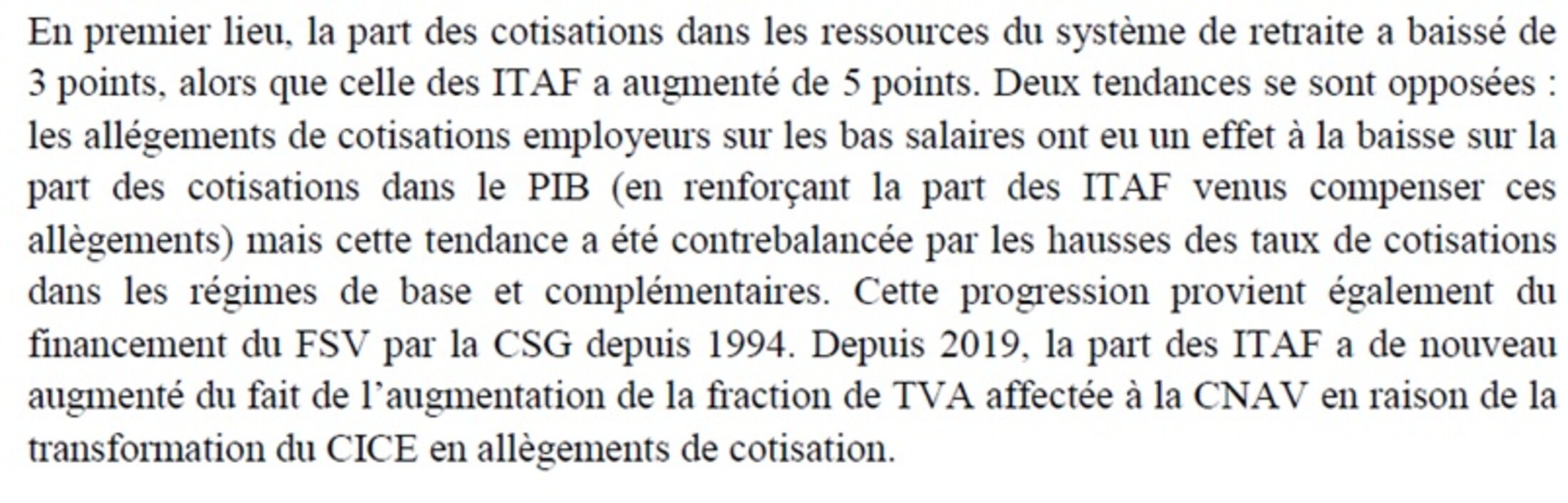

D’ailleurs les ressources du système des retraites ont évolué en fonction de ces différents allègements (illustration 18).

Agrandissement : Illustration 18

Mais il y a surtout plus urgent, pour un gouvernement qui n’est là que pour augmenter le profit des actionnaires – directement ou indirectement – en commençant par rembourser la dette. Et E. Macron, puis B. Le Maire avaient déjà déclarer que c’était l’objectif principal de cette réforme. Mais il avait fallu changé d’argumentation, celle-ci n’étant pas assez vendeuse – étonnant – en passant par celle des financements des services publics – on a même entendu « pour mieux payer les enseignants » !! – puis en revenant sur ce premier argument qu’était ces déficits du système de retraite. Bon, à l’époque les prévisions devaient être trop optimistes, mais entre-temps la LPFP 2023-2027 a permis d’imposer des hypothèses plus … favorables au COR, allant même jusqu’à truquer le budget de l’EN 2023 en « oubliant » un tiers de la revalorisation du point d’indice, et on connaît la suite.

3) Les syndicats

C’est en ce sens que les syndicats « ne font pas de politique » : la paupérisation des fonctionnaires – leur déclassement en personnels de catégorie B - fait de toute façon partie d’un programme politique clairement établi depuis des années, de façon très claire au moins depuis Sarkozy.

Donc les syndicats – surtout les majoritaires – qui sont parfaitement en courant de ce qu’ils considèrent comme inéluctabilité - ne communiquent pas sur cette politique sciemment, et se font discrets sur les revendications salariales – mais aussi des pensions - qui devraient être depuis au moins 2010 la priorité numéro 1, et l’objet de toutes les mobilisations. Cette période de réforme des retraites était l’occasion idéale – s’il en fallait une – de dénoncer les pertes énormes récentes et à venir sur les pensions des enseignants en particulier, mais non, rien. C’est dans le COR que l’on en trouve la formulation rigoureuse, quand les syndicats n’essaient même pas d’aborder le sujet. Et c’est dans cette étude du collectif NSP (qui dénonce la manipulation du gouvernement) que les chiffres des pertes de pensions futures – à hauteur donc de l’inflation non compensée – sont donnés.

Quand on voit ce que le COR explique de cette paupérisation des fonctionnaires – à un niveau jamais atteint – on aurait pu penser qu’il y aurait une petite réaction, une indignation … ?! RIEN. Il leur sera facile de dire – en dernier argument bancale - qu’il ne s’agit très vraisemblablement que de fausses hypothèses … alors certainement tout va bien. Et ce que l’on pourrait aussi entendre, ce sont des « soyons vigilants », comme si le moment de l’urgence absolue n’était pas déjà dépassé …

Au Portugal les enseignants ont depuis quelques années déjà « démasqué » une partie de leurs syndicats renégats. Seuls restent manifestement les « vrais », ceux qui ne sont pas là pour faire de la figuration. En France il semble que le jeu de dupes puisse continuer un bout de temps …

Lien : une vidéo sur principalement le choix du gouvernement à vouloir continuer d’économiser sur les pensions des fonctionnaires et régimes spéciaux : https://www.youtube.com/watch?v=07Gm32CoQpI&t=1s