Préliminaires : le fichier Excel sur lequel s'appuient les calculs qui vont suivre est disponible à partir du lien qui suit. Il sera consultable en ligne, et a priori directement téléchargeable pour utilisation.

Ficher Excel avec étapes de calculs

Partie I : Détermination de la masse salariale brute des fonctionnaires du système éducatif

Principe : à partir des masses salariales superbrutes des dépenses d'Education, il s'agit dans un premier temps de reconstituer la masse salariale brute. C’est l’étape la plus complexe, pour des raisons qui seront explicitées. Etape 1 : détermination de la masse salariale brute

1) Remarques importantes et détail des étapes

Cette première partie s'avère beaucoup plus complexe que ce que l'on pourrait croire, contrairement à ce que le travail de S. Catherine laisse penser. Et ce pour cette raison principale simple : dans ses calculs, il a appliqué le taux de cotisation Etat à l’ensemble de la masse indiciaire. Or ce taux ne s’applique qu’aux seuls – « vrais » - fonctionnaires, et non aux contractuels. Non plus aux enseignants de l’enseignement privé, qui sont sous statut de droit privé, et ne font donc pas l’objet de surcotisations.

Ainsi le résultat du calcul de l’économiste donne des montants largement surestimés,dans un premier temps en tout cas.

La rectification de cet oubli implique une complexification importante des calculs à effectuer, ainsi que de prendre en compte des hypothèses dont l’affinage peut s’avérer parfois relativement subjectif.

Ainsi la suite consistera à :

- retirer de la masse superbrute, celle des enseignants du privé, à partir de leur brut obtenu dans un fichier de l’INSEE « Les dépenses de personnel des administrations publiques en comptabilité nationale ».

- Estimer le taux de contractuels dans le système éducatif.

- Prendre en compte la différence de rémunération entre contractuels et (fonctionnaires) titulaires, via un ratio de rémunération estimé. Cela est d’autant plus important que les AESH par exemple constituent une part relativement importante de la masse salariale, mais avec des rémunérations bien moindres en moyenne que les autres personnels.

- Une étape supplémentaire en rapport avec le principe de fonctionnement du CAS pensions : cela vient du fait que le taux de contribution Etat, appliqué a priori sur la masse indiciaire des fonctionnaires, ne correspondra pas aux montants des pensions effectivement payées. Plus de détails lors de cette étape.

- Etablir puis appliquer la formule correspondant aux hypothèses précédentes pour obtenir la masse salariale des fonctionnaires.

2) Retranchement de la masse salariale des enseignants du privé

Agrandissement : Illustration 1

On retranche cette masse salariale car elle ne comporte pas de surcotisations de l’Etat, les enseignants du secteur privé cotisant pour la CNAV.

a) On part donc du fichier T_3301 de la comptabilité nationale, fourni par l’INSEE et qui donne donc les masses salariales superbrutes dédiées à l’enseignement, de 2006 à 2023 (ligne 6). L’INSEE fournit aussi le fichier des dépenses de personnels (titre 2), dont les rémunérations d’activités – mais principales uniquement (donc TI) - des enseignants du privé correspondant donc à leur masse salariale brute (ligne 7).

b) Les primes n’étant pas incluse, il faut donc la part – donc le pourcentage de primes rapporté à la rémunération totale brute - pour l’inclure dans le calcul. D’après les « repères et références statistiques (RERS) 2024 », la part moyenne de primes des enseignants du privé était 10,6 % pour 2017, année où les rémunérations des enseignants commencent à être mentionnées dans cette publication. Les données exactes sont ainsi complétées jusqu’en 2022, et extrapolées pour 2023, année pour laquelle sont pris en compte les primes Grenelle et la revalorisation de septembre 2023.

Pour compléter les autres cases (ligne 8), on extrapole approximativement en tenant compte de l’instauration de l’indemnité ISAE pour les professeurs des écoles en septembre 2013 (400 € bruts annuels), et son augmentation (à 1200 €) en septembre 2016.

c) Calcul de la masse salariale brute (ligne 9) : on inclut la part de primes. Donc : masse TI/(1-part de primes).

d) On prend un taux de cotisations sociales patronales de 40 % (ligne 10) - supérieur au taux pratique pour le régime général – pour toute la période, les prélèvements pour les enseignants du secteur privé étant spécifique. Ce taux a été obtenu à partir d’une fiche de paie.

e) Calcul de la masse salariale superbrute (ligne 11) : on rajoute donc les 40 % à cette masse.

f) On soustrait la masse salariale obtenue à celle de départ pour obtenir la masse salariale des personnels du système éducatif hors enseignants du privé (ligne 12).

3) Détermination du taux à appliquer à la masse salariale brute qui donnera la masse salariale des non fonctionnaires

Dans la masse salariale obtenue précédemment est incluse celle correspondant donc aux non fonctionnaires : celle des contractuels principalement. Il ne suffirait pas de connaitre simplement leur effectif et d’effectuer un simple calcul de proportionnalité, car les rémunérations des fonctionnaires sont évidemment supérieures en générales à celles des fonctionnaires. D’autant que dans le système éducatif on compte les AESH et AED – contractuels - dont les rémunérations font partie des plus basses. On va donc estimer la proportion de ces contractuels, puis obtenir un coefficient qui permettra de prendre en compte cette différence de salaire.

Agrandissement : Illustration 2

a) Taux t1: proportion de non contractuels dans le système éducatif

On part ici des données des RERS 2024 donnant les données des personnels de l’Education Nationale pour l’année 2023-2024, voir image. Plus précisément on part du tableau 2 des effectifs (par mission et corps) et du tableau 3 qui donne les répartitions entre titulaires et non titulaires par pourcentages. Voir image.

Les effectifs de non titulaires par missions sont obtenus en appliquant les pourcentages du tableau 3 aux effectifs du tableau 2. Les effectifs des enseignants titulaires du second degré n’e sont pas pris en compte, car correspondant donc à la masse salariale retranchée au 2 (voir page 307).

Le taux de non titulaire (hors titulaire du privé) est donc approximativement :

299046 / 788095 = 27,5 % environ pour 2022/2023.

Et on fait donc l’approximation que ce taux est valable pour l’ensemble des personnels du secteur éducatif compté dans la dépense d’Education …

Concernant les autres années, on tient compte du fait de l’augmentation exponentielle de l’effectif d’AESH, particulièrement entre 2015 et 2020, avec une augmentation annuelle moyenne de 7,2 %. On tient aussi compte du fait que les effectifs des enseignants ont stagné depuis 2015. Ainsi on part d’une estimation de 20 % de part de non titulaire en 2006, avec une augmentation relative plus marquée à partir de 2015. Voir la ligne 19.

b) Taux t2: ratio salaire moyen non fonctionnaires/fonctionnaires (hors enseignants du privé sous contrat) (ligne 20)

Il s’agit donc de donner une approximation de ce ratio. C’est un paramètre difficile à estimer sans donner précises, et donc affinable. Le taux pris de 70 % tient compte du fait que sur les 1,2 millions de personnels de l’EN, près de 190 000 sont des AED et AESH, donc contractuels aux plus faibles salaires, tirant vers le bas se ratio. La valeur prise est de 60 % sur toute la période serait à discuter. L’augmentation quasi exponentielle de l’effectif d’AESH depuis surtout 2015 tend à faire baisser ce ratio, la paupérisation des enseignants plus nombreux tend à le faire augmenter relativement, on peut considérer qu’il y a ainsi plus ou moins un équilibre.

c) Coefficient t3 rectificatif effectif/salaires (ligne 21) :

Il s’agit d’un coefficient « mathématique » qui doit se substituer au taux précédents dans la suite des calculs.

On peut démontrer que ce taux est obtenu par la formule suivante : t3 = t2 / (1-t1 + t1 * t2)

d) Calcul du taux de masse salariale correspondante t4 à appliquer (ligne 22)

C’est le taux qui, appliquer à la masse salariale brute, donnerait celle des non fonctionnaires, et qui prend donc en compte les hypothèses t1 et t2. La formule est simple : t4 = t1 * t3

e) Exemple de lecture

Pour l’année 2023 : Avec un effectif de non fonctionnaires (hors privé sous contrat) représentant 27,5 % de l’effectif total, et un niveau de salaire de 60 % par rapport aux fonctionnaires, le taux à appliquer à la masse brute salariale totale pour obtenir la leur est de 18,5 %.

4) Détermination du taux de contribution de l’Etat

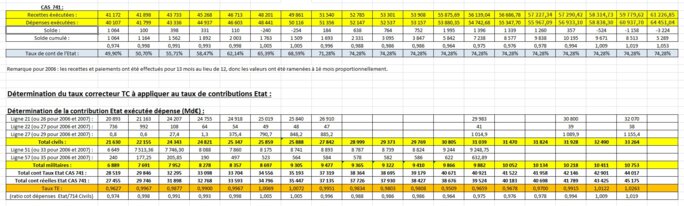

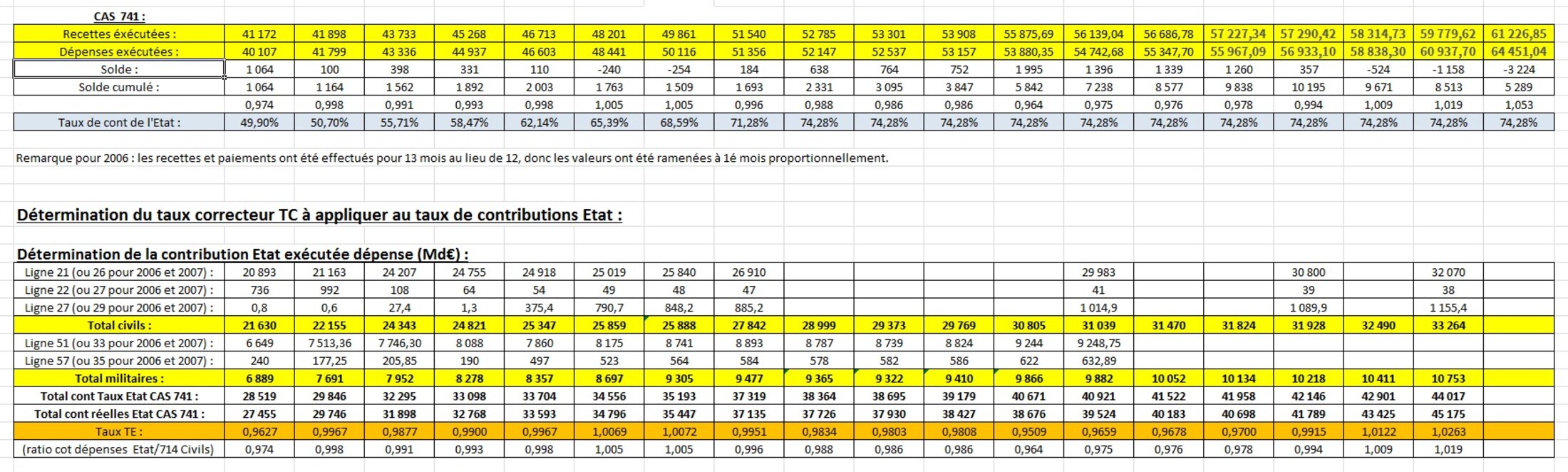

Agrandissement : Illustration 3

Les lignes 24, 27, 28 consignent les taux de cotisations sociales (dont pension) appliqués par l’Etat sur le traitement indiciaire des fonctionnaires. Ce sont les taux que S. Catherine avaient utilisés. Par contre le dernier taux, celui de la RAFP (ligne 30) est appliqué sur les primes.

De plus il y a un rajout lié à une subtilité liée au fonctionnement du CAS. En effet le taux de cotisation de l’Etat (74,28 % encore en 2024), est un taux appliqué a priori sur la masse salariale prévisionnelle dans le budget. Après « exécution », du budget, le montant « provisionné » par l’application du taux sera inférieure ou supérieur au montant réellement dépensé pour le paiement de pensions. Dans le premier cas, le complément est pris dans le solde cumulé du CAS, dans le deuxième cas, il s’y rajoute. C’est d’ailleurs parce que l’on est dans le premier cas depuis 2022, et avec des « pertes » en constantes augmentation, que le taux a donc augmenté en janvier. Bref, comme les masses salariales utilisées ici sont celles « en paiement », correspondant aux montants réellement effectués, dont pour les pensions, il faut appliqué à ce taux une correction, ce qui aura nécessité un peu de temps …

a) Détermination du taux correctif au taux de contribution Etat (ligne 25)

Ces calculs sont consignés dans la feuille 2 du fichier Excel, et les taux correspondants ont été recopiés dans la ligne 25 (ligne orange) :

Agrandissement : Illustration 4

Pourquoi un taux correctif ? Parce que le taux de contribution Etat fixé par défaut (74,28 % entre 2013 et 2024) est un taux fixé à l’avance, et surtout approximatif qui ne peut pas apporter, par application stricte, les montants complémentaires qui permettraient de financer exactement la masse de pensions des fonctionnaires : soit ce taux aura été trop élevé et augmentera le CAS (comme entre 2013 et 2021), soit il aura été trop petit et fera baissé ce CAS (comme depuis 2022). Au montant réellement provisionné pour les pensions correspond un taux de contribution « réel » qui permettra d’affiner les montants trouvés, notamment en premier lieu la masse indiciaire des fonctionnaires.

La méthode générale est la suivante : à partir des contributions Etat prévisionnelles – donc obtenues pas l’application du taux officiel - et de leurs valeurs exécutées, on détermine le coefficient de rectification à appliquer au taux officiel et qui permet d’obtenir le taux correspondant à l’exécution.

Remarque : il y a une conséquence subtile de l’application de cette méthode, et cela concerne les employeurs autres que l’Etat, qui contribuent à hauteur du même taux officiel, mais sans ajustement par la suite. Ainsi appliquer le taux rectificatif qui sera obtenue revient soi à négliger les effectifs de fonctionnaires rémunérés par des opérateurs autres que l’Etat dans ces dépenses de personnels du système éducatif, soit à comptabiliser leurs contributions avec le taux rectifié utilisé. Ou « soit » un mix deux. En fait c’est le choix et la finesse de l’ajustement du taux de non fonctionnaire qui permet de se situer plus dans une situation ou dans l’autre.

On doit donc déterminer un taux correcteur qui sera appliqué au taux de contribution Etat officiel pour ainsi obtenir le taux ajusté.

Ensuite, à partir des rapports annuels de performance concernant les pensions des fonctionnaires, on consigne donc les montants des contributions Etat exécutées : ils correspondent, pour le CAS 741 (fonctionnaires et civils), aux lignes 21, 22 et 27 pour les civils et 51 et 57 pour les militaires, dans le tableau présentant l’ensemble des dépenses du CAS.

La différence entre les recettes et les dépenses du CAS – ici 741 - correspondent au montant qui a été rajouté ou retiré de la part des contributions de l’Etat, pour payer les pensions. Cette différence est rajoutée au montant de la contribution état prévisionnelle obtenue précédemment. Le ratio des deux montants obtenus donne ainsi le taux ccorrectif tC (pour taux correcteur) à appliquer au taux officiel, permettant ainsi d’obtenir une bonne approximation du taux réel appliqué.

Remarque :

- On fait ainsi implicitement, aussi, l’hypothèse que la variation de la dépense du CAS 741 (civils et militaires) – entre les recettes prévisionnelles et les dépenses exécutées - est exclusivement due à l’augmentation ou à la diminution de la contribution de l’Etat, en négligeant ainsi les variations éventuelles liées aux autres opérateurs, qui dépendent de leurs variations d’effectifs éventuelles.

- On peut vérifier que les taux rectificatifs obtenus sont bien en cohérence avec les années ou le solde du CAS était positif (taux < 100 %), et les années où il était négatif (taux > 100 %).

- Ce taux sera aussi utile dans le cadre d’estimations des surcotisations par une autre méthode : à partir des montants des CAS Etat exécutés disponibles dans les différents budgets publics (PLR), dont celui de l’Education Nationale …

b) Obtention du taux « réel » (ligne 27)

Il suffit de multiplier le taux officiel par le taux correcteur.

c) Taux de cotisation total Etat ajusté (ligne 30)

C’est donc la somme des 3 taux appliqué sur le TI, dont le taux de contribution Etat corrigé.

5) Obtention de la masse salariale brute des fonctionnaires du système éducatif

Agrandissement : Illustration 5

Après avoir donné le taux de contribution patronal moyen en vigueur pour la CNAV (ligne 32), puis d’estimer la part de primes des fonctionnaires du système éducatif, il s’agit d’appliquer une formule issue de la résolution d’une équation du premier degré.

a) Part de primes des fonctionnaires (ligne 33)

C’est évidemment, par leur nombre, les enseignants qui pèsent le plus pour cette part. Elle est supérieure à celle des enseignants sous contrat du privé. En 2021, d’après le RERS 2024, elle est d’environ 13 %. Quand pour l’ensemble de la FPE elle est de 21,7 % (données SIASP). Concernant les enseignants, la part de primes moyenne aura légèrement augmenté en septembre 2013 via l’instauration de l’ISAE (400 € annuels), puis plus encore en septembre 2016 (ISAE à 1200 €). Avec une augmentation plus marquée en 2021 (prime Grenelle 1), 2022 (prime Grenelle 2) et surtout septembre 2023 avec la revalorisation des primes Grenelle, et surtout le doublement de l’ISOE sur laquelle est alignée l’ISAE. L’augmentation constante du nombre de HSA moyen dans le second degré aura aussi porté à la hausse cette part de primes sur la période.

b) Calcul donnant la masse salariale brute hors enseignants du privé sous contrat (ligne 34)

L’équation qui permet d’obtenir la masse salariale brut « MSB » (hors enseignants sous contrat du privé) à partir de la masse salariale superbrute MSSB est la suivante :

(MSB des non fonctionnaires + cotisations patronales) + «(MSB des fonctionnaires + cotisations Etat appliquées sur le TI (retrait de la part primes)) = MSSB. Donc :

MSB * t4 * (1 + tCNAV) + MSB * (1 – t4) * (1 – t Primes) * ( 1 + tEtat) + MSB *(1-t4)* tPrimes *(1 + tRAFP) = MSSB.

D’où : MSB = MSSB / (t4 * (1 + tCNAV) + (1 – t4) * ((1 – t Primes) * ( 1 + tEtat) + tPrimes*(1 + tRAFP) ).

c) Masse salariale brute des fonctionnaires (MSBF) (ligne 35)

Il suffit de prendre la proportion correspondante. Donc MSB * (1 – t4 ).

Partie II : Détermination des montants de surcotisations

1) Par taux équivalents appliqués à la masse salariale brute des fonctionnaires

Agrandissement : Illustration 6

Comme l’a fait S. Catherine, on part du taux de cotisation (fonctionnaire + Etat) pour élaborer un taux équivalent à appliquer sur la même assiette que pour le privé, donc sur le salaire brut.

Par contre on rajoutera un ajustement correspondant au fait que la CNAV bénéficie de recettes extérieures, ce qui n’est donc pas le cas – en fait pas explicité – pour le SRE.

a) Ligne 42 : Taux de cotisation PC (pension civile) fonctionnaire

b) Ligne 43 : Rappel du taux de cotisation Etat ajusté.

c) Ligne 44 : Taux de cotisation pension total fonctionnaires + Etat sur assiette TI tFE

tFE = tE + tF

d) Ligne 45 : Taux équivalent sur assiette salaire brut : tFEB = tFE * (1 – tPrimes)

e) Ligne 47 : taux de cotisations retraite « moyen » pour le secteur privé tCNAV .

f) Ligne 48 : taux de recettes sur pensions totales de la CNAV tR

Il s’agit ici de prendre en compte la fraction des pensions des retraites du privé qui est financée par des recettes extérieures. Après l’assiette de cotisations, c’est en quelque sorte l’ « assiette » des paiements sur laquelle il faut aligner les deux systèmes.

Avec deux remarques importantes :

- la prise en compte et surtout l’application du taux considéré ne peut se faire qu’à partir du taux de cotisation de la CNAV. Le montant des pensions payées ne comporte pas de surcotisations – hypothèse implicite - et le taux appliqué correspond découle évidemment du fait qu’une partie des retraites soit payée par des recettes extérieures. Pour des raisons mathématiques, si on appliquait ce taux à celui de la FPE, cela consisterait à considérer que l’on retranche ainsi la même proportion que pour la CNAV, mais en incluant les surcotisations, ce qui serait donc une erreur, qui donnerait un taux obtenu bien inférieur à ce qu’il devrait.

- Le principe est de déterminer le taux qui de recettes extérieures qui permet à la CNAV de s’équilibrer, en partant de ratios démographiques considérés comme normaux. Ces recettes correspondant alors exclusivement à celles permettant de financer les dispositifs de solidarité et de divers avantages en général dot peuvent bénéficier les affiliés à la CNAV, en dehors des prestations de base.

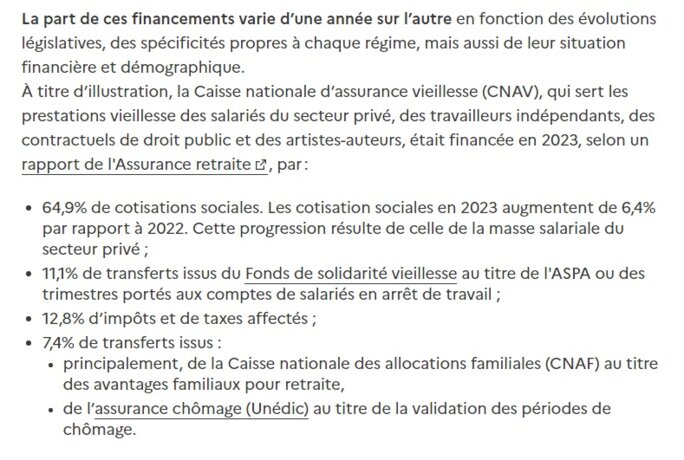

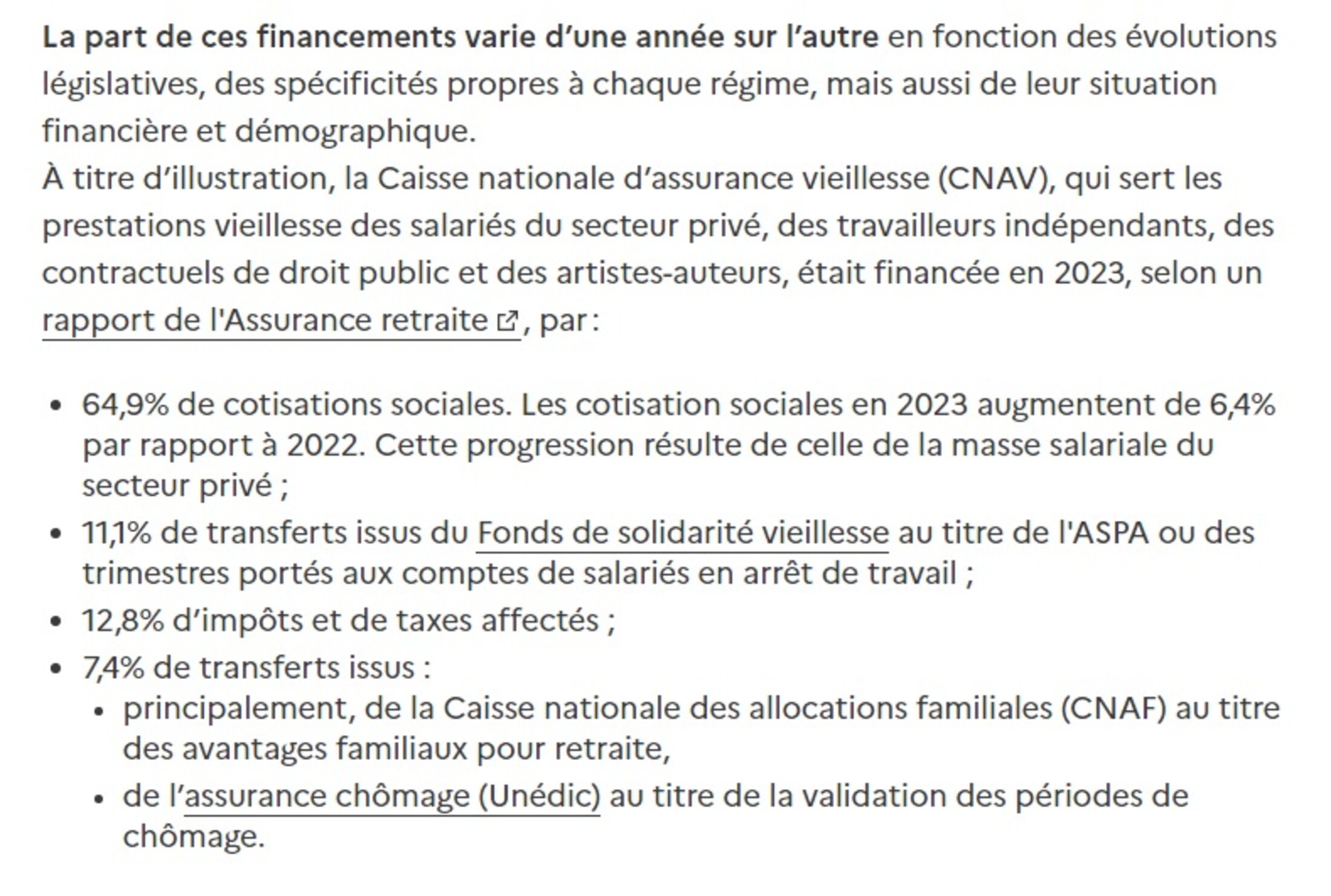

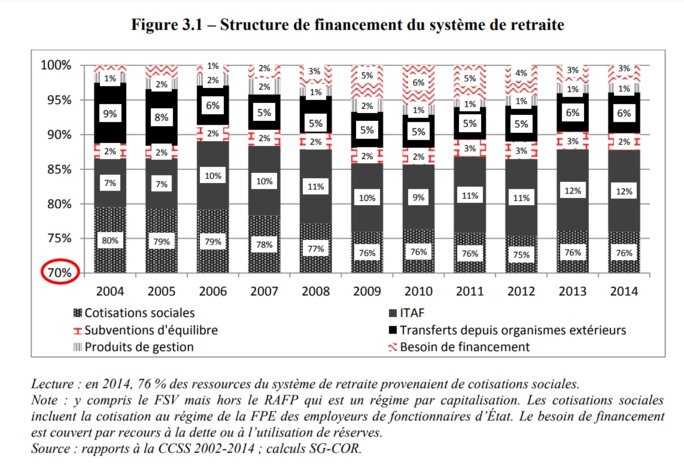

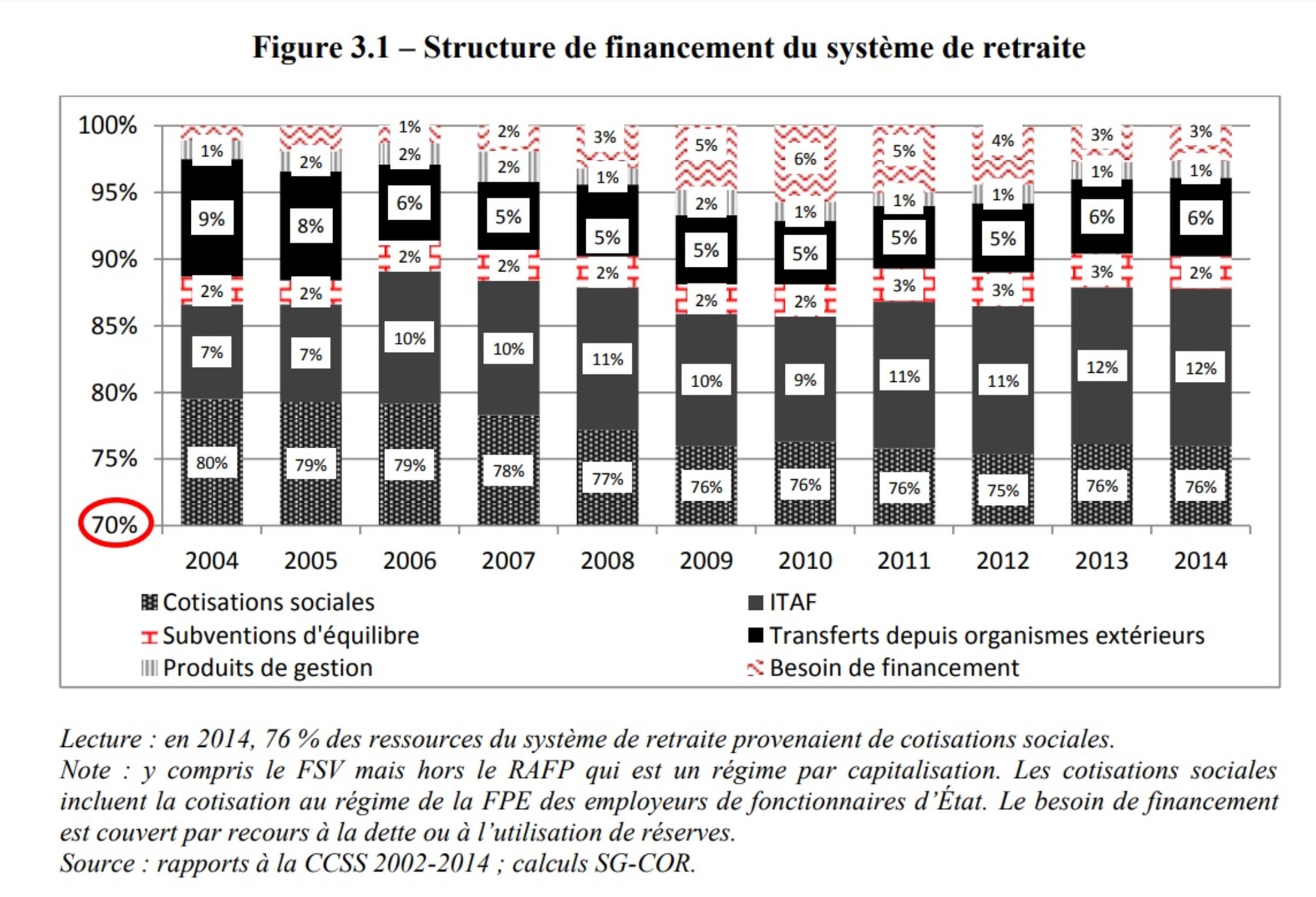

Le document suivant donne la répartition des différentes recettes de la CNAV pour l’année 2023. Les 11,1 % sont à inclure en intégralité. Les 12,8 % d’ « impôts et taxes affectés » ne doivent au contraire ne pas être inclus en majeure partie, puisqu’ils correspondent à des compensations d’exonérations de cotisations des entreprises sur les bas salaires – en fait sur un spectre de plus en plus important, mais de façon dégressive, en partant des bas des salaires. Des exonérations qui auront crû au fil des années. Les 7,4 % à inclure partiellement.

Agrandissement : Illustration 7

Et cet autre document du COR donne l’évolution des taux des différentes recettes entre 2004 et 2014, pour l’ensemble des régimes. On est donc partie d’un taux de cotisation en 2004 participant pour 80 % au système des retraites, quand les exonérations de cotisations sociales sur les bas salaires avaient déjà commencé. Ces exonérations ayant augmenté au fil des années, il est donc logique de constater la baisse constante de ce taux de recette provenant des seules cotisations.

Agrandissement : Illustration 8

On retient donc en première estimations uniquement 20 %. Pour toute la période.

Remarque : c’est un paramètre rajouté par rapport aux calculs de S. Catherine. Peut-être pour des raisons idéologiques – un système par répartition ne devant pas bénéficier de recettes extérieures comme le plupart des économistes libéraux le considèrent – mais dans ce cas la suite de ses calculs sont biaisés : on ne peut pas comparer un taux du privé dont le niveau bas s’explique par des recettes extérieures, avec le taux de la FPE dont le niveau élevé vient à l’inverse de l’absence de recettes extérieures …

g) Ligne 49 : taux de cotisations équivalent CNAV sans recettes

Mathématiquement cela revient à calculer tSR= tCNAV / (1- tR).

h) Ligne 50 : taux de surcotisation

Obtenu par différence des deux taux obtenus.

i) Ligne 52 : montants des surcotisations

On applique le taux de surcotisations à la masse salariale brute rappelée sur la ligne 48.

j) Ligne 53 : pour info taux de cotisation Etat sur brut correspondant : c’est le taux de cotisation de le contribution de l’Etat qui est donc comparable à celle du secteur privé.

2) Par taux équivalents appliqués à la masse indiciaire des fonctionnaires

Agrandissement : Illustration 9

Mêmes calculs que précédemment, mais pour obtenir les taux équivalents sur TI. C’est donc le taux du privé qui est ramené à l’assiette TI, à partir du taux tSR (ligne 61).

Le taux de surcotisation est donc supérieur, tout comme le taux de contribution Etat correspondant et les montants sont évidemment les mêmes que précédemment.

Partie III : montants réels divers

1) La dépense publique d’Education

Agrandissement : Illustration 10

La dépense publique d’Education est la part revenant à l’Etat uniquement. Ses montants sont donés dans le même fichier initial T_3301

a) Ligne 73 : montants en euros courants des dépenses publiques.

b) Ligne 74 : montants réels en soustrayant les surcotisations.

c) Ligne 75 : montants des surestimations de la dépense réelle en pourcentage de la dépense réelle.

e) Ligne 77 : dépenses publiques officielles en % du PIB à euros courants de la ligne 76.

f) Ligne 78 : dépenses publiques réelles en % du PIB. Voir représentation graphique ci-dessous.

2) La dépense intérieure d’Education (DIE)

Agrandissement : Illustration 11

a) Détermination de la DIE officielles en euros courants (ligne 86)

N’ayant pas trouvé la série complète de la DIE en euros courants, elle a été reconstitué en partant des DIE en euros constants, puis à partir des montants du PIB en euros constants et courants des lignes 82 et 83 par proportionnalité.

b) Ligne 91 : montant réel de la DIE en € courants = montant officiel – surcotisation dépenses publiques.

c) Ligne 92 : DIE réelle en euros constants.

d) Ligne 93 : part de la DIE réelle dans le PIB, puis de la DIE officielle ligne 94.

e) Ligne 95 : écarts entre DIE officielle et réelle en points de PIB. Voir représentation graphique ci-dessous.

f) Ligne 96 : taux de gonflement des dépenses d'Education.

Partie IV : Remarques et comparaisons

1) Le travail de Sylvain Catherine sur le sujet

Ce travail s’inspire donc de la méthode utilisée par cet économiste, merci à lui d’avoir permis d’obtenir approximativement la masse ialariale des fonctionnaires de l’Etat, à partir du fichier T-3301 dont je n’avais pas connaissances.

Cependant il y a eu rapidement une divergence dans la suite de la méthode, de par de nombreuses rectifications, rajouts ou perfectionnements à opérer :

- En retrouvant les calculs qu’il a effectué, on constate d’abord qu’il a appliqué le taux de cotisation Etat sur l’ensemble de la masse indiciaire brute, cela revenant à considérer que tous les agents publics travaillant dans le secteur éducatif sont de statut fonctionnaires. Ce qui est donc loin d’être le cas, comme on l’a vu. Cette erreur tend à surestimer les surcotisations obtenues.

- Une petite erreur : en incluant le taux de prélèvement RAFP dans le taux total de l’Etat, il est ainsi appliqué à la masse indiciaire brute. Or ce taux ne s’applique que sur les primes (et certaines indemnités). Cette erreur tend à très légèrement sous-estimer les surcotisations.

- Une erreur importante : le taux de surcotisation a été déterminé en asseyant le taux de cot Etat du TI vers la rémunération brute. Il doit donc s’appliquer sur cette rémunération brute pour calculer la surcotisation. Or S. Catherine a appliqué ce taux sur le TI. Cela a pour effet de sous-estimer la surcotisation de 15 %.

- Enfin il n’a pas tenant compte des recettes extérieures (ITAF) dont bénéficie la CNAV. Cela revient ainsi à fausser la comparaison, avec une erreur (surestimation) d’environ 16 %.

2) Comparaison avec l’étude de l’IPP

Le travail présenté ici consistait donc à déterminer, en transposant le taux de cotisations du privé sur la même assiette (dont le TI) que les fonctionnaires, à déterminer alors les surcotisations correspondantes. Cela revenant alors à déterminer le taux de cotisations Etat qui permet aux fonctionnaires d’obtenir ce qui serait les mêmes droits à la pension que dans le secteur privé. Ce qui est donc cohérent puisque des études relativement récentes (la DRESS et le COR) ont montré que les montants de pensions obtenus étaient devenus très proches, et ce de par les alignements effectués depuis plus de 25 ans des fonctionnaires sur le privé.

En considérant que les résultats trouvés ici sont proches de la réalité (paramètres utilisés suffisamment bien ajustés) le travail de l’IPP aurait pu donner les mêmes, même s’il est basé sur une approche différente : pour résumer en simplifiant, il a consisté, à partir du montant total des pensions payés, à d’abord le décomposer en différents « étages » de prestations. Les montants correspondants à des prestations de base, donc en fait à des droits ouverts directement par les cotisations, ont été considérés comme devant faire partie de la contribution de l’Etat. Avant de calculer le taux de contribution Etat correspondant, l’IPP a ensuite pris en compte le déséquilibre démographique.

L’IPP a fait l’hypothèse suivante :

« l’ampleur du déséquilibre est le même pour la masse de dépenses que pour le nombre de retraités »,

Ce qui apparait abscons dans la formulation : en d’autres termes il s’agit de considérer que le déséquilibre de ratio effectifs entre actifs/retraités, est le même qu’entre le ratio cotisations / dépenses.

Le ratio de déséquilibre démographique – donc concernant le ratio des effectifs actifs/retraités - calculé de 36,9 % est donc utilisé pour calculer la partie de la masse salariale que l’Etat doit légitimement (selon l’IPP et en toute logique) prendre en charge au titre de ce déséquilibre.

Or cette hypothèse pose question, et en fait de plus en plus au fil des années de par la paupérisation indiciaire des fonctionnaires : comme les retraités ont obtenu des pensions avantageuses ET ont été régulièrement revalorisés au niveau de l’inflation, donc à l’inverse les fonctionnaires, il y a de facto un déséquilibre supplémentaire qui s’opère, un gap qui s’est creusé entre les cotisations dégagées et les masses de pensions payées. Sans équivalent pour le secteur privé. Cela vient donc du fait principal que les primes ne comptent pas pour le calcul de la pension, et que de surcroît plus d’un tiers des effectifs de la FPE au moins – les enseignants – ont subi un déclassement salarial.

Alors il faut prendre tout de même en compte le fait que le recul de l’âge de départ « conjoncturel » à la retraite aura permis de compenser les baisses relatives de cotisations de fonctionnaires, mais cela ne saurait compenser ces manques.

Lien de la publi d'intro comportant les liens vers les autres développements :