1) La DIE ?

Comme l’écrivait si bien l’IPP récemment dans son rapport, concernant les « dépenses d’Education » :

« Cet indicateur rassemble toutes les dépenses effectuées en France pour les activités d’éducation (INSEE, 2019). Il additionne ainsi les dépenses effectuées à la fois par les acteurs privés et les acteurs publics. »

C’est ce qui permet à un Etat de rendre compte de son investissement dans son système éducatif – public et privé. Ces dépenses sont élaborées tous les ans par la DEPP, depuis 1978.

2) A la recherche des précisions perdues …

Entendons-nous bien : que le mécanisme comptable du CAS implique une présentation budgétaire des dépenses de mission publique qui comprennent en grande partie des cotisations de pensions qui n’ont rien à voir avec le service public concerné, c’est une chose. Par contre ne pas les retirer, quand ces données sont utilisées à des fins d’exploitation, d’interprétation, et qu’elles interviennent dans des débats et arbitrages politiques en lien avec les évolutions des budgets considérés en est une autre.

Et ce qui serait encore l’étape suivante d’incompréhension de ce que l’on peut appeler une absence complète de « sincérité » dans l’utilisation de ces données, c’est qu’il n’y aurait pas d’indications permettant d’avertir de leurs présences, et donc a minima d’émettre une réserve quant à l’utilisation de ces données.

Ces indications, ces précautions d’utilisation » doivent donc bien figurer quelque part.

3) Les publications de la DEPP

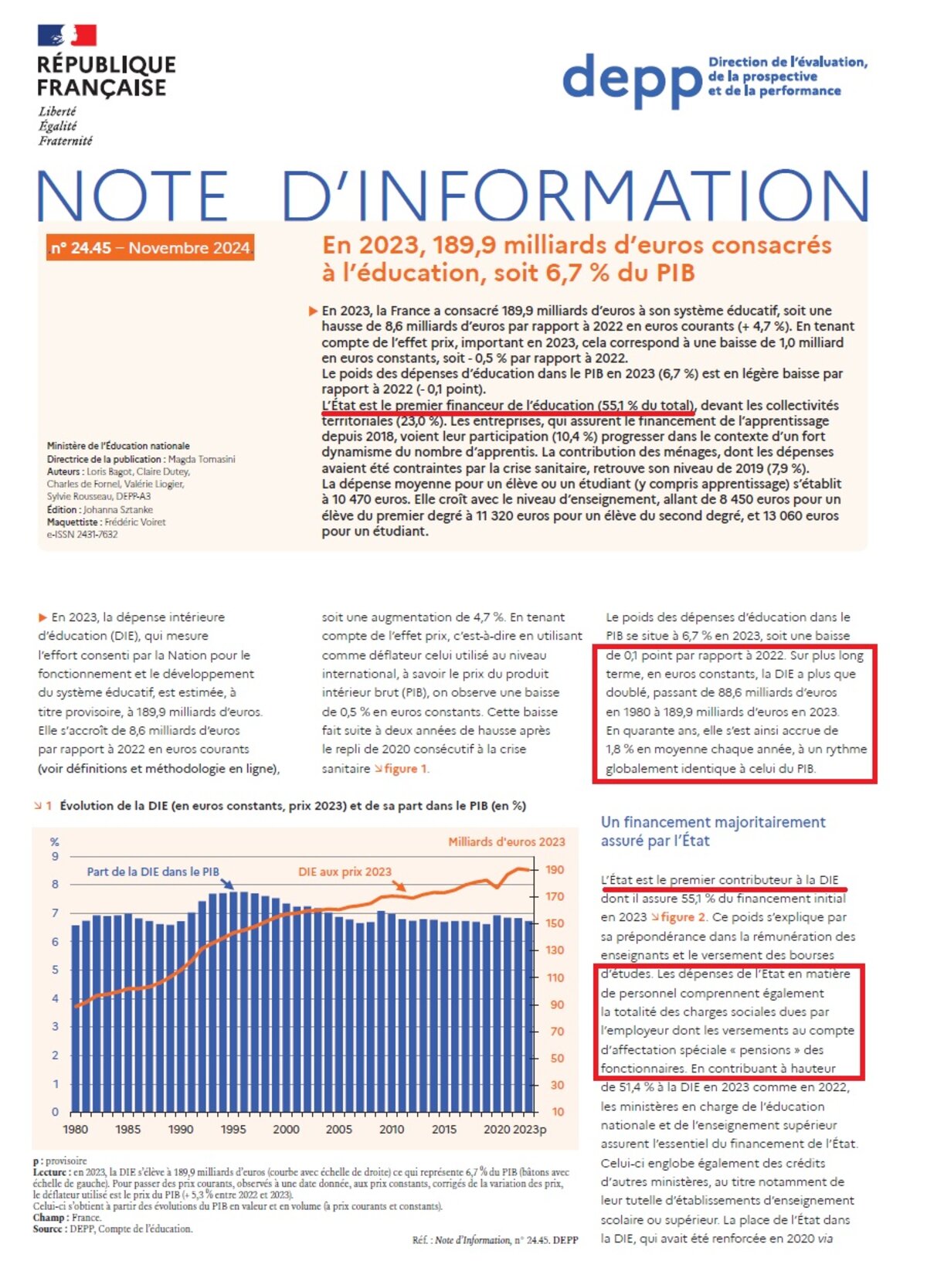

La publication principale concernant le système éducatif est le très exhaustif « Repères et références statistiques » (RERS) qui fait référence. En fin d’année on a aussi la publication d’une Note qui donne la dernière DIE (de l’année précédente), avec la fameuse représentation de son évolution chronologique. Ci-dessous (image 1) la première page de la dernière note de novembre 2024.

Agrandissement : Illustration 1

Il est bien rappelé plusieurs fois que l’Etat est le premier financeur de la DIE. Il est aussi précisé que (premier encadré rouge) « la DIE a plus que doublé, passant de 88,6 milliards d’euros en 1980 à 189,9 milliards d’euros en 2023. En quarante ans, elle s’est ainsi accrue de 1,8 % en moyenne chaque année, à un rythme globalement identique à celui du PIB. »

Et on alors comme précision :

« Les dépenses de l’État en matière de personnel comprennent également la totalité des charges sociales dues par l’employeur dont les versements au compte d’affectation spéciale « pensions » des fonctionnaires. »

D’ailleurs cela ne figurait pas dans la note de l’année précédente.

Il est donc bien précisé que le « CAS pensions » est inclus dans cette DIE. Pour comprendre que des surcotisatons, n’ayant rien à voir avec le système éducatif, sont comptées, il faut donc savoir comment fonctionne le « CAS pensions ». Le quidam ne peut donc absolument pas se rendre compte de la comptabilisation faite. De plus, comme on l’a vu/le verra, même les définitions donnée du CAS ne sont pas explicites quand à cette comptabilisation.

Ce souci de transparence est d’autant plus étonnant que, dans la suite de cette note, la DEPP liste tous les facteurs ayant eu un effet à l hausse de cette DIE (image 2) :

Agrandissement : Illustration 2

Et c’est d’autant plus dommage que, comme on l’a vu/le verra, les surcotisations de pensions augmentent tous les ans, de façon plus que proportionnelle avec la masse indiciaire des fonctionnaires, mais aussi de la masse salariale complète. Les interprétations sur les évolutions de cette DIE, sont ainsi complètement biaisées – faussées – comme on le comprend aisément au vu des représentations de cette DIE, réelle et avec surcotisations :

Remarque : il est étonnant que la DEPP embellisse quelque peu le tableau en écrivant « En quarante ans, elle s’est ainsi accrue de 1,8 % en moyenne chaque année, à un rythme globalement identique à celui du PIB. » On voit de façon évidente que le graphique que la DIE a connu un pic à plus de 7,5 % du PIB dans les années 90, avant d’entamer une baisse régulière jusqu’en 2005, puis se stabiliser depuis.

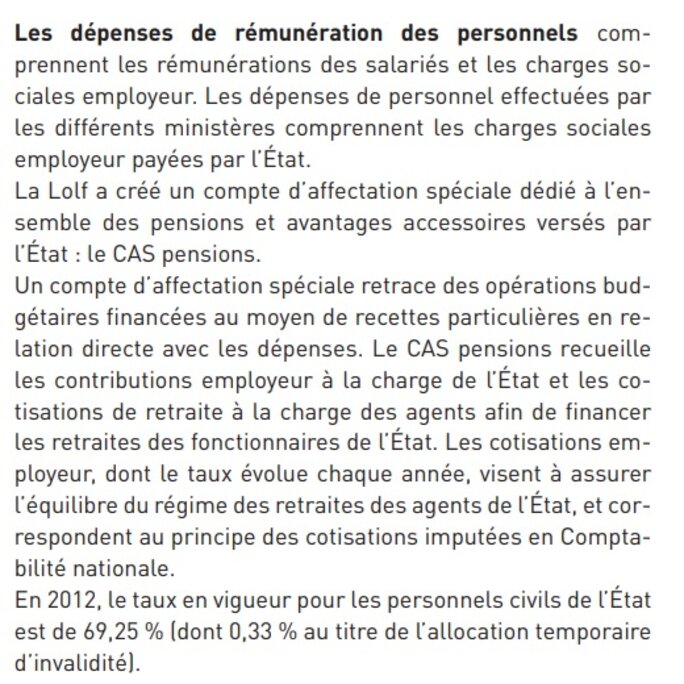

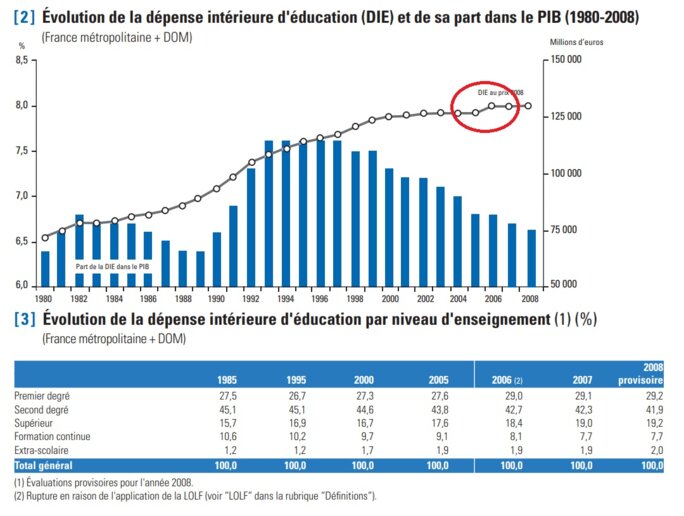

4) Le « Compte de l’Education »

On peut alors aller voir plus loin, et consulter les productions plus explicatives et plus techniques de la DEPP, concernant ce qui est le « compte de l’Education », un « compte satellite de l’Etat » via lequel sont élaborées ces dépenses d’éducation. Dans le dosier n°209 de la DEPP, « Le Compte de l’éducation Principes, méthodes et résultats pour les années 2006 à 2014 » on revient sur son historique, la méthodologie appliquée, les périmètres pris en compte, avec le détail de toutes les dépenses prises en comptes par années, et sous différentes représentations. Enfin pas avec tous les détails, car on ne retrouve pas trace des cotisations de pensions, par exemple

Mais aussi les explications de changements de comptabilisation effectués.

Le Compte de l'Education, de 2006 à 2014

Ainsi il est précise que « le Compte a dû s’adapter – en particulier en 2006 – aux évolutions des mécanismes budgétaires ou comptables qui ont affecté le mode de financement de l’éducation ou les sources ; ».

« 2006 », année donc de mise en place du « CAS pensions ». Les informations fournies sur le sujet sont dans ce screen de la page 35 :

Il faut donc deviner (image 3)que « Le CAS pensions recueille les contributions employeur à la charge de l’État et les cotisations de retraite à la charge des agents afin de financer les retraites des fonctionnaires de l’État. » signifie que des surcotisations n’ayant rien à voir avec la dépense publique considérée …

Un peu laborieux, non ?

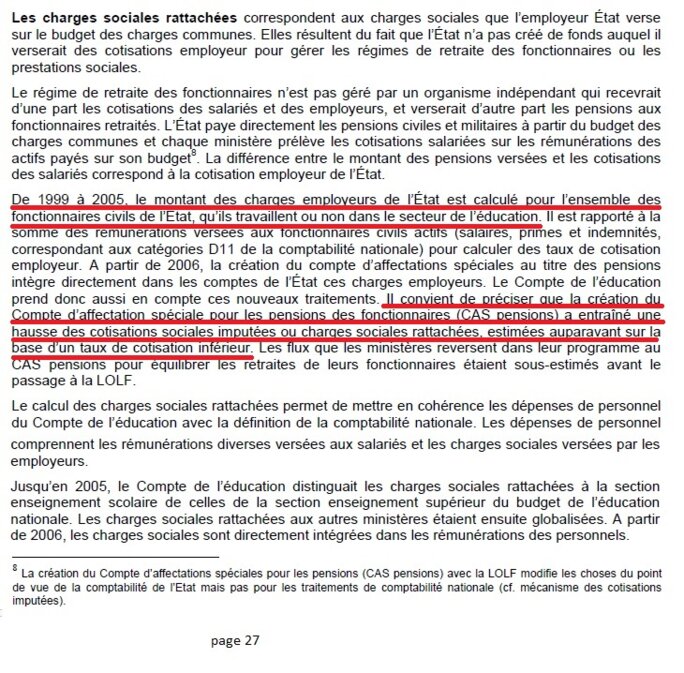

Et si on consulte le dossier de la DEPP n° 199 (mai 2011), concernant Le « compte de l’Education de 1999 à 2009 », on a des indications un peu plus techniques, mais qui perdent en clarté, avec par exemple une apparente confusion entre les charges sociales et les seules cotisations de pensions. Il est ainsi difficile de comprendre la différence de fonctionnement entre l’avant et l’après instauration du CAS Pension.

Ainsi Il est bien précisé page 27 (image 4) que les cotisations sont assises sur les rémunérations des fonctionnaires, « qu’ils travaillent ou non dans le secteur de l’Education », mais en le précisant pour la période 1999-2005. On pourrait ainsi penser qu’il en serait différemment après 2006, mais cela ne l’est pas. Il n’est pas non plus dit explicitement que les cotisations prélevées servent à payer les pensions de tous les fonctionnaires de l’Etat. Mais on peut considérer que cela est implicite.

Agrandissement : Illustration 4

Ensuite il est dit que les taux de contribution de l’Etat avant 2006 étaient « sous-estimés », ce qui aurait eu a priori comme conséquence – il faut là aussi le deviner - de sous-estimer ainsi les dépenses d’Education. Avec le CAS, ces dépenses seraient ainsi mieux ajustées.

Pour info, le taux de cotisation sur les fonctionnaires civils entre 1999 et 2005 était fixe et égal à 35,15 %, un taux calculé à partir de fiches de paie sur la période.

Page 40 (image 5), une explication similaire est donnée, plus ou moins complémentaire. Elle se résume en fait à ré expliquer le principe des « cotisations amputées », et donc surtout le principe du CAS pensions. Là encore il est difficile de comprendre/deviner que les cotisations récoltées servent à payer les pensions de tous les fonctionnaires, en sus du « secteur éducatif ».

Agrandissement : Illustration 5

D’où la question simple : pourquoi, et surtout concernant des productions que l’on peut dire présentées au grand public, les choses ne sont-elles pas simplement et clairement formulées ?

Le fait de donner des explications poussives, de donner finalement des définitions générales comme celle du CAS, pose question quant à la sincérité de la démarche.

Remarque : comme lors de toute réforme concernant la comptabilisation de données, on a des « ruptures de séries ». Il s’agit alors de faire en sorte que les données précédant cette réforme restent en cohérence avec les données suivantes. On procède ainsi à des « rétropolations » des données. Cela a été fait en 2012, à l’issue du « rebasage » du Compte de l’Education (élargissement des périmètres, et à certains territoires d’outre-mer).

Il est indiqué page 3 du dossier n° 206 de la DEPP que pour la période 2005 à 1980, les « seuls quelques grands indicateurs ont été rétropolés en conservant les taux d’évolution annuels obtenus dans l’ancienne base ». Les taux de contribution de l’Etat pris pour cette période (constants au moins pour 1999-2005), n’auront donc a priori pas été changé.

Mais pas de précisions concernant des cotisations de pensions qui n’auraient rien à voir avec le secteur éducatif.

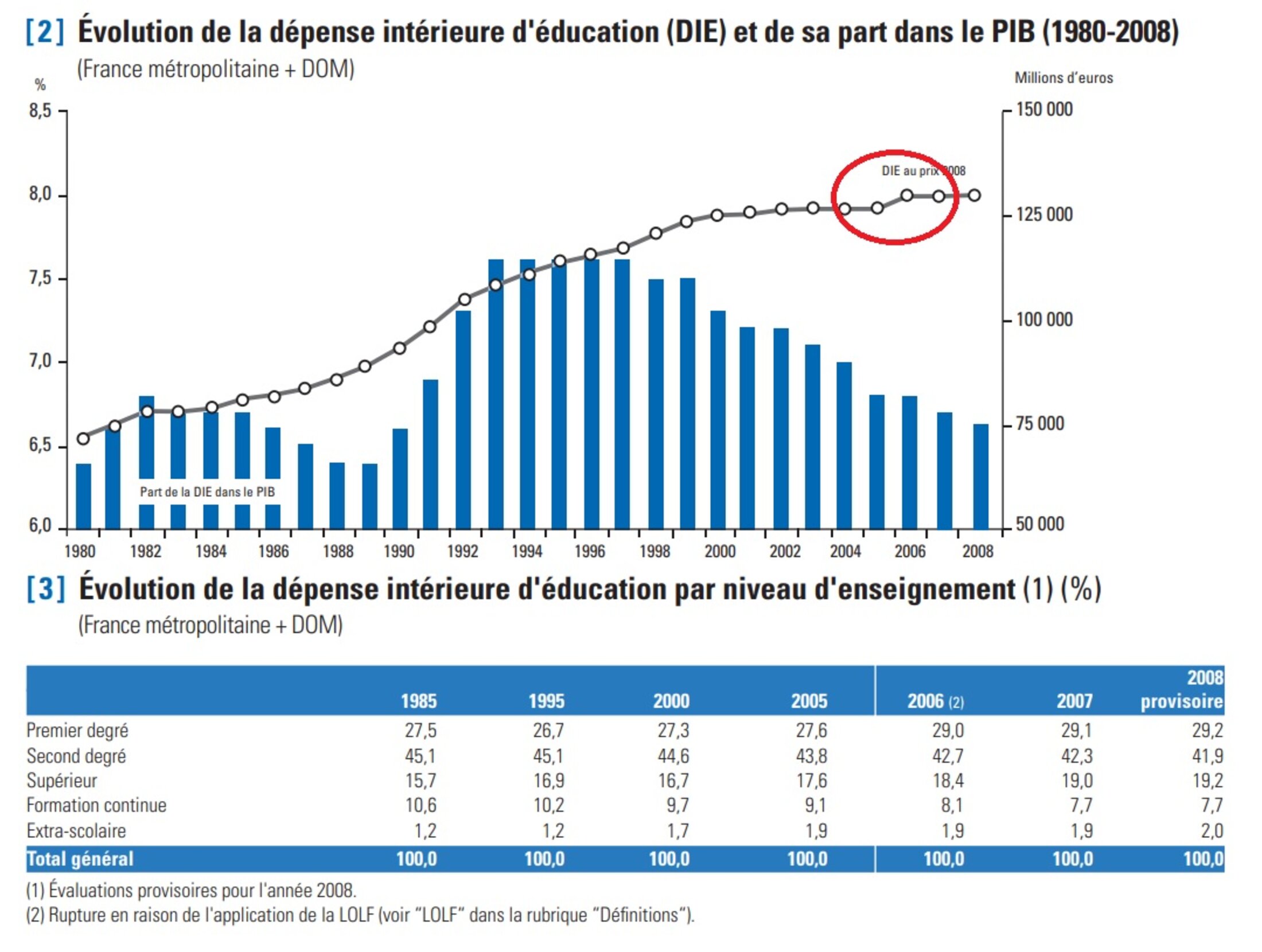

5) La représentation de la dépenses d’éducation

La DEPP représente graphiquement les évolutions des dépenses d’éducation – avant tout la DIE – en pourcentage du PIB, et non simplement en euros constants. Comme cela était déjà fait en 2009 (image 6) où l'on voit d'ailleurs que, avant "rétropolation" (voir plus loin), la DIE de 2006 provoquait bien une rupture de série.

Agrandissement : Illustration 6

Evidemment une représentation en euros courants ne rimerait à rien : toutes dépenses, d’autant plus comportant une bonne part de rémunérations, doit tenir compte de l’inflation, donc a minima euros constants.

Mais si les DIE se représentent en pourcentage du PIB, dont les augmentations sont supérieurs à celles de l’inflation en temps normal, c’est parce qu’à l’inflation qui doit faire augmenter naturellement les dépenses se rajoute l’augmentation logique des structures, des personnels, des matériels, à l’image de la population et de la croissance économique. Ceci est aussi à rapprocher de l’effet Baumol, pour des services non productifs comme la plupart des services publics dont l’Education, dont l’absence de gains de productivité n’amène pas de baisse de charges.

Ainsi l’OCDE représente tout aussi logiquement ces évolutions de dépenses en pourcentage du PIB.

Remarque : La dernière représentation des dépenses d'Education produites par la DEPP est celles visible sur l'image 1.

6) Conclusion

Il n’y aura jamais eu, via la documentation de la DEPP, d’indications explicites sur des cotisations de pensions n’ayant rien à voir avec le secteur éducatif qui auraient été et seraient comptées dans les dépenses d’Education. Ces surcotisations supplémentaires datent a priori d’au moins 1999, mais avec un taux de cotisation de l’Etat qui était constant sur la période (35,15 %) pour les fonctionnaires civils. La conséquence, c’est que si surcotisations correspondantes il y avait, elle n’interférait pas avec l’évolution de la dépense d’Education pour la période considérée. C’est par contre avec l’instauration du CAS pensions en 2006, et adaptation régulière et toujours progressive du taux de contribution de l’Etat, que les surcotisations se ont augmenté de façon très importante, baisant complètement les interprétations faites des dépenses d’Education, dont la DIE. Et de cela il n’y a donc aucune trace claire, de la part d’un organisme qui pourtant élabore ces dépenses …

Remarque : L’INSEE utilise les données de la DEPP via leurs note « INSEE références », comme celle-ci concernant la DIE de 2023. Elle fait une sorte de résumé de la note de la DEPP, sans jamais y donner plus de précisions. On a donc la même opacité concernant la présence de surcotisations.

Lien de la publi d'intro comportant les liens vers les autres développements :