I. INTRODUCTION

Je fais une petite série de 3 publis, permettant de comprendre comment les gouvernements successifs auront pu utiliser leur système de comptabilité « CAS pensions » pour gonfler opportunément leurs dépenses d’Education, et tromper ainsi les citoyens, mais aussi les décideurs politiques sur la réalité de l’investissement de l’Etat français dans ce secteur pourtant essentiel pour l’avenir d’un pays.

« CAS pensions », expression obscure pour ceux qui n’auraient pas encore compris le principe, mais ce sera probablement l’occasion de comprendre de quoi il s’agit, car il n’y aura que peu de chiffres ici, surtout des explications simplifiées. Et ce CAS pensions sera surtout l’objet principal de la partie 2.

Je rappelle d’abord ici que le mécanisme – qui s’est mué en stratagème - dont il est question, est instrumentalisé par la Cour des Comptes. En effet chacune de ses publications concernant le secteur éducatif public, à charge, commence par de ce qui est présenté comme un fait établi : « l’Ecole publique dysfonctionne alors que son budget est en constante augmentation ». Et « en constante augmentation », justement en s’appuyant sur les gonflements engendrés par ce « CAS pensions » dans les dépenses d’éducation. On a donc une instrumentalisation claire et nette, dont la plus grande manifestation aura été faite dans deux publications de la CC, dont la plus récente était celle concernant l’enseignement primaire de mars dernier. On peut d’ailleurs marquer que ces instrumentalisations – en fait des manipulations – ont manifestement augmenté en intensité au fil des dernières productions de la CC. Comme s’il fallait pousser de plus en plus pour faciliter le passage de proches réformes …

Au niveau national la DEPP, qui produit ces dépenses d’éducation, est dans une instrumentalisation que l’on peut qualifier de passive, car se contenant d’analyses neutres, tout comme l’INSEE qui reprend ces analyses.

Au niveau international c’est principalement l’OCDE qui est complice de ces manipulations puisqu’acceptant que la France (aussi notamment le Royaume-Uni, et un ou deux autres pays) incluent ces surcotisations dans ses dépenses d’éducation.

Mais l’objet de cette première partie est simple, il s’agit de comprendre pourquoi, si on parle de manipulations concernant les budgets/dépenses « CAS inclus », des mécanismes sont aussi présents dans le budget « hors CAS » de l’Education Nationale (EN) permettant ce le gonfler autrement.

Mais il faut d’abord à comprendre la différence entre deux dépenses principalement utilisées en France.

Oh, je précise que ce qui sera dit dans les paragraphes suivants aurait déjà dû avoir été traité depuis très longtemps par les syndicats majoritaires enseignants. Cela devrait être un des leviers systématiquement brandi lors de toutes « négociations » - si on peut appeler cela ainsi – mais cela fait quelques années déjà pour ma part que j’ai compris pourquoi ces syndicats majoritaires « n’allaient pas sur cette voie-là ».

II. LES DEUX DEPENSES PRINCIPALES

1) Les dépenses d’éducation

Ces « dépenses » d’éducation sont élaborées par la DEPP, organisme d’Etat qui « dépend des ministères chargés de l’éducation nationale, de l'enseignement supérieur et de la jeunesse et des sports ». Sur le point qui nous intéresse particulièrement ici, les choses sont simples : ces dépenses incluent systématiquement le « CAS pension ».

La dépense la plus utilisée est celle qui englobe toutes les dépenses liées à l’éducation, la « dépense intérieure d’éducation » prenant en compte toutes les dépenses : publiques – donc de l’Etat, des collectivités territoriales et locales – et privées – donc d’entreprises (taxe d’apprentissage) et ménages – et en incluant aussi les dépenses liées à des ressources internationales.

Cette DIE était pour la France – et en France – de 190 milliards d’euros (Md€) pour 2023.

C’est beaucoup …

… mais incluant donc ces fameux gonflements – estimés à plus de 15 Md€ - que la DEPP DOIT donc incorporer. Et force est de constater que ce qu’elle DOIT aussi faire, c’est les incorporer sans dire qu’elle l’a fait. En remarquant tout de même que des indices plus clairs ont été donnés dans sa toute dernière note sur le sujet.

2) Le budget de l’EN

Le scandale « en cours » est lié au budget de l’EN « CAS inclus ». Mais ce que l’on pourrait rétorquer, c’est que ce n’est pas ce budget qui est donné lorsqu’il est médiatisé avec son montant qui est d’ailleurs systématiquement donné : il s’agit du budget « hors CAS », donc sans ce fameux CAS (pensions).

Ainsi le budget de l’EN 2025 était de 63 Md€, identique à celui de 2024 dans le but évidemment de faire des économies, puisque tel était le projet de Macron, que cela était donc présenté comme un impératif, « évidemment ».

Mais nous ne nous intéressons pas ici au contexte spécifique de l’ « urgence à éponger la dette ».

On pourrait donc légitimement penser que ce budget « hors CAS » ne serait pas gonflé, puisque c’est le budget « CAS inclus » qui l’est.

Eh bien il l’est aussi, évidemment …

Remarques :

- le budget correspond à celui alloué à 5 « programmes » : celui de l’enseignement du premier degré public (P139), celui du second degré public (P140), celui des premier et second degrés privés (P139), celui de la « vie de l’élève » (P230, principalement personnels de santé/social, AESH, AED, CPE), et celui du « soutien de la politique de l’Education Nationale » (P214).

- ce budget inclut donc les dépenses de rémunérations de tous les personnels de l’EN, donc pas seulement des enseignants, mais aussi des administratifs, de tous les cadres (recteurs, DASEN, CDE, inspecteurs …), et autres personnels liés à l’EN et donc rémunérés uniquement par l’Etat.

- le programme « Enseignement technique agricole » est lié à celui du ministère de l’agriculture.

- même si ce budget est composé à plus de 95 % de masse salariale, il comporte aussi des budgets autres comme par exemple le montant des bourses et autres aides sociales aux élèves et aux personnels, les remboursements de frais de déplacement, les budgets de formation pour les quatre programmes principaux …

- la majeure partie du budget hors rémunération de personnels se concentre surtout dans le programme 214, avec les frais de fonctionnements du MEN et des services académiques (rectorats) : énergie, fournitures, loyers, immobilier … mais aussi formations, investissements logiciel, hébergement et stockage des données

III. LE BUDGET DE L’EN « HORS CAS »

D’abord, si on n’a pas compris la subtilité du « CAS pension », on peut logiquement avoir le cheminement suivant :

« ce « CAS inclus», en fait cela signifie que l’on inclut les pensions des personnels éducatifs. On a donc le budget SANS les dépenses de pensions/retraite, et le budget AVEC les dépenses de pensions retraites ».

Cela serait donc des plus logiques que d’avoir un budget sans les cotisations de pensions/retraite de l’Etat pour ses agents, et l’autre les incluant. Histoire d’avoir deux budgets dont la distinction et la comparaison seraient des plus limpides …

Mais non, justement.

Sans rentrer ici dans les détails, le CAS pension est lié aux montants des cotisations de pensions de l’Etat pour ses fonctionnaires – de statut – UNIQUEMENT. Et pas des personnels non fonctionnaires !

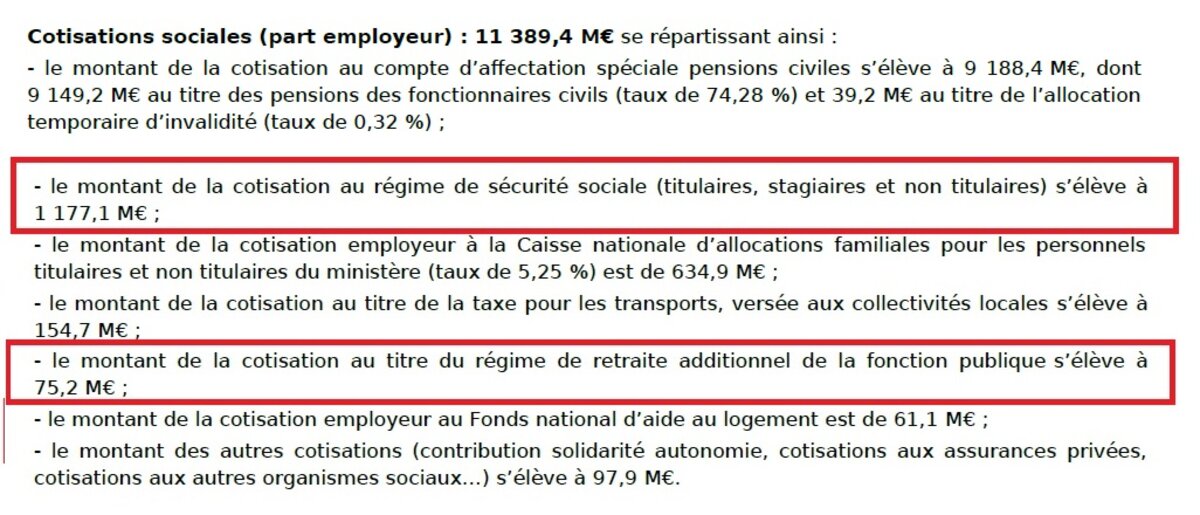

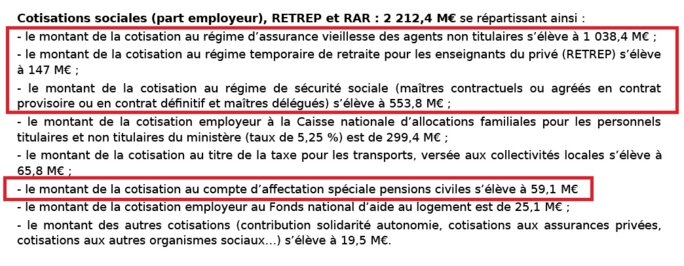

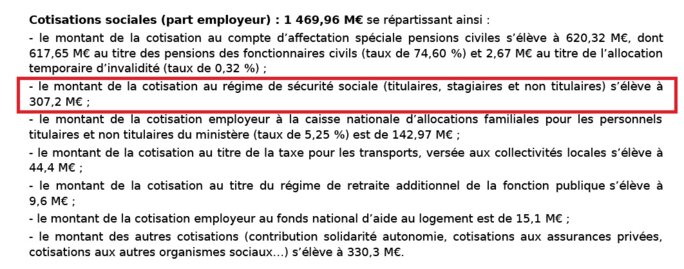

Ainsi les cotisations de retraites versées par l’Etat aux agents non fonctionnaires sont bel et bien comptées dans le budget « hors CAS ». Par exemple on peut le voir sur l’image 1, pour le programme 140 (2nd degré public) du PFL 2024, page 28 : l’intitulé « montant de la cotisation au régime de sécurité sociale » correspond à la contribution de l’Etat pour ses personnels non fonctionnaires.

Agrandissement : Illustration 1

La première ligne donne séparément le montant du CAS pensions. Il est d’autant plus élevé (plus de 11 Md€) que, dans les programmes 140 et 141, donc de l’enseignement public, la majeure partie des personnels sont fonctionnaires.

Et on a d’ailleurs aussi la cotisation de l’Etat (5%) concernant la RAFP, la retraite additionnelle des fonctionnaires.

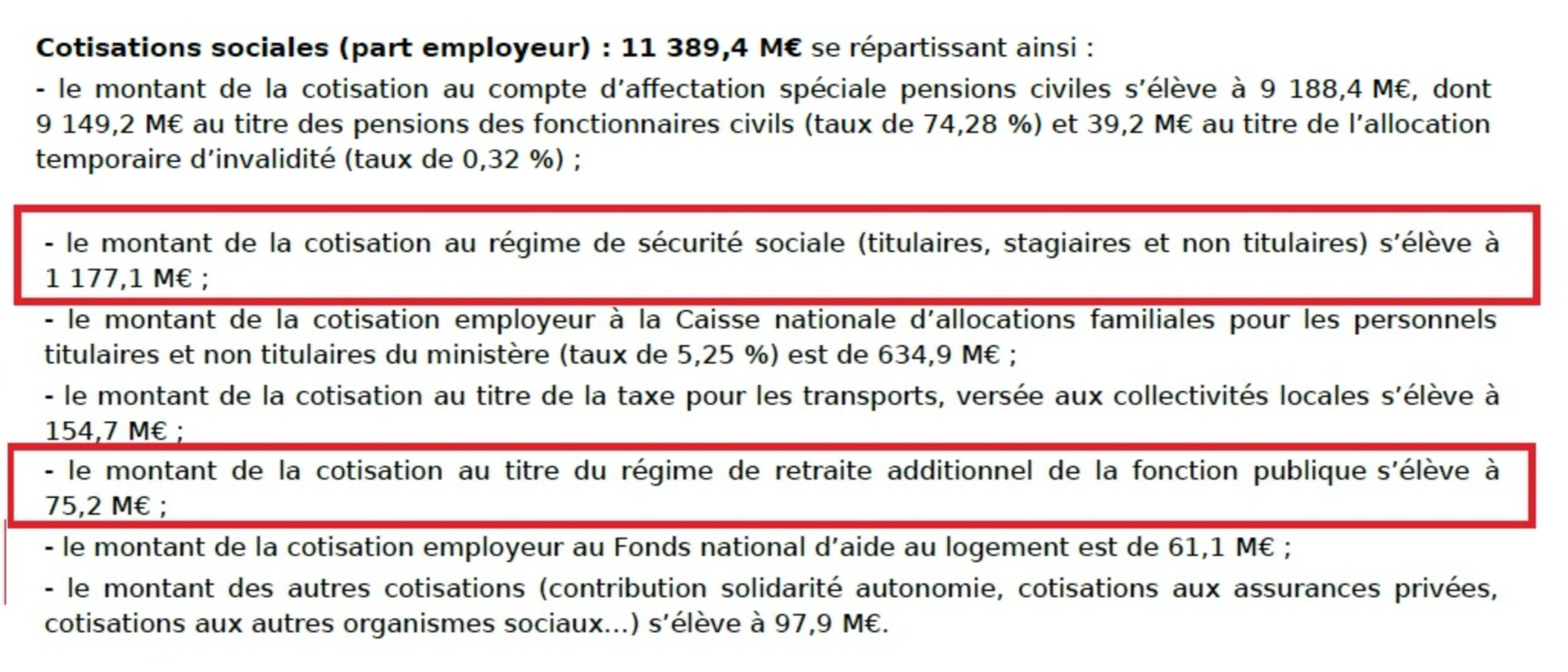

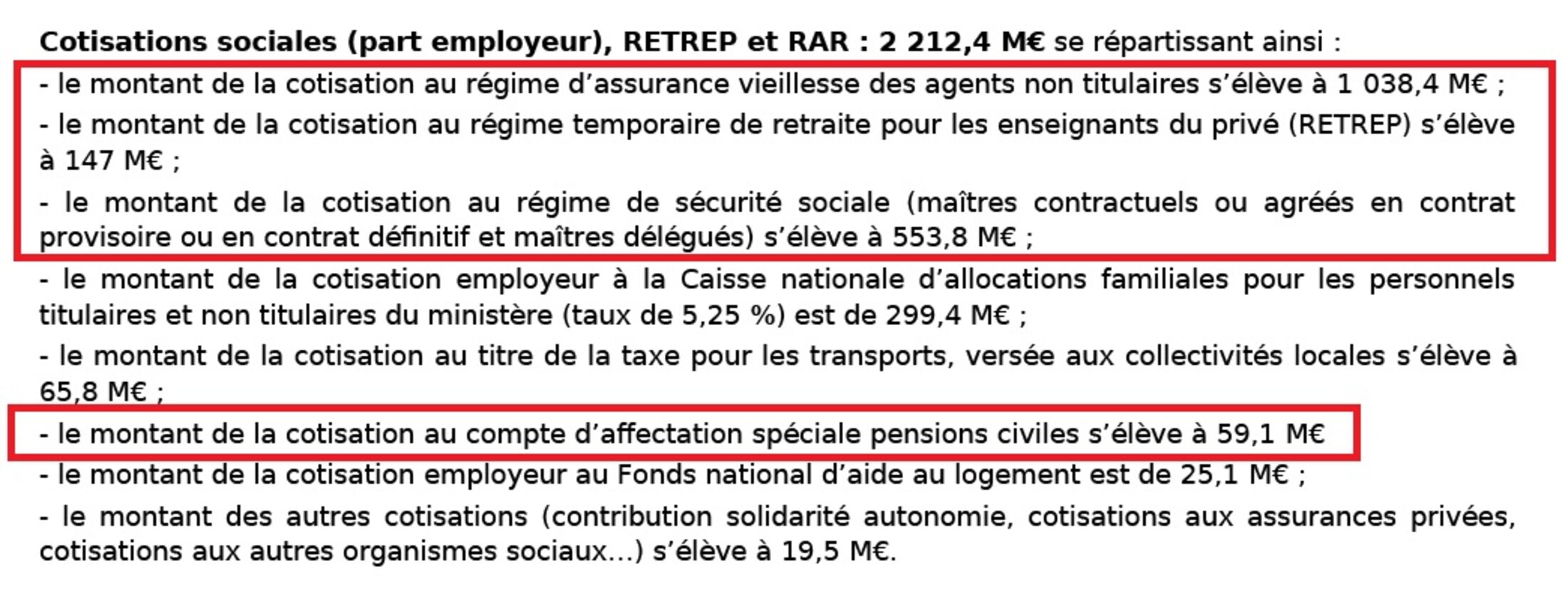

Dans le programme 139 (privé), on a une ligne supplémentaire spécifiques aux enseignant du privé qui ne sont donc pas fonctionnaires et cotisent à la fois à la CNAV et à leur caisse de retraite additionnelle. Avec aussi la ligne correspondant aux cotisations pour les non titulaires, qui est donc ici distincte, voir image 2. Ici le montant du CAS est logiquement et relativement faible.

Agrandissement : Illustration 2

Si on regarde le programme 230 (Vie de l’élève), on remarque que les montants des cotisations pour les non fonctionnaires (exclusivement AESH et AED) sont relativement faibles par rapport au CAS pensions, alors que les effectifs considérés sont plus nombreux que les fonctionnaires, image 3.

Agrandissement : Illustration 3

IV. CONSEQUENCE : GONFLEMENT DU BUDGET

Il faut d’abord comprendre qu’en consultant les documents budgétaires, les « non-initiés » ne peuvent pas comprendre au premier abord que les contributions de pensions de l’Etat pour ses personnels non fonctionnaires sont comptées dans le budget « hors CAS ». Et ce d’autant plus que cela n’est pas du tout indiqué explicitement dans ces documents, et comme on le devine en regardant les images précédentes.

Et cela ne saurait être un problème dans l’absolu !

Sauf lorsqu’un Etat applique une politique d’augmentation de son personnel non fonctionnaires, au détriment de ses fonctionnaires. Car on aura ainsi le mécanisme suivant : le recrutement d’un contractuel – plus économique – impliquera évidemment l’apparition de son salaire brut dans le budget « hors CAS », mais aussi, donc, les contributions de l’Etat pour sa retraite (donc contrairement aux fonctionnaires), soit environ 18 % supplémentaires, ce qui gonfle ainsi le budget en rapprochant finalement le coût de ce contractuel d’un titulaire dans le budget « hors CAS » …

Pratique, non ?

Surtout lorsque l’on veut masquer le manque d’investissement dans un service public, concrétisé ici par l’embauche d’un contractuel plutôt que d’un titulaire …

Remarque : des estimations chiffrées des gonflements dus à ce mécanisme sont facilement faisables. D’ailleurs il serait plus pertinent, pour en faire abstraction, de ne prendre en compte que les masses salariales brutes.

V. LES AESH … GONFLEMENT DU BUDGET !

Alors évidemment ce titre racoleur requiert quelques explications préliminaires. Le fait de compter la masse salariale des AESH dans le budget de l’EN ne pose évidemment pas de souci dans l’absolu. Le problème, c’est son augmentation exponentielle depuis une dizaine d’années qui n’est non pas le reflet d’un investissement supplémentaire dans l’Education Nationale, mais d’une volonté politique d’inclusion très élargie dont la mise en œuvre implique une augmentation de cette masse salariale qui gonfle alors le budget de l’EN.

En parallèle des structures spécialisée sont fermées – ou ne sont pas créées – et les budgets afférents ne sont évidemment pas du tout ré investis en totalité dans l’accompagnement des élèves en situation de handicap.

Quelles entités, d’ailleurs, ont en charge ces structures, et en font donc l’économie ? Certains ici pourront certainement apporter des précisions, mais c’est la sécu qui les finance principalement. Probablement aussi les collectivités territoriales en partie.

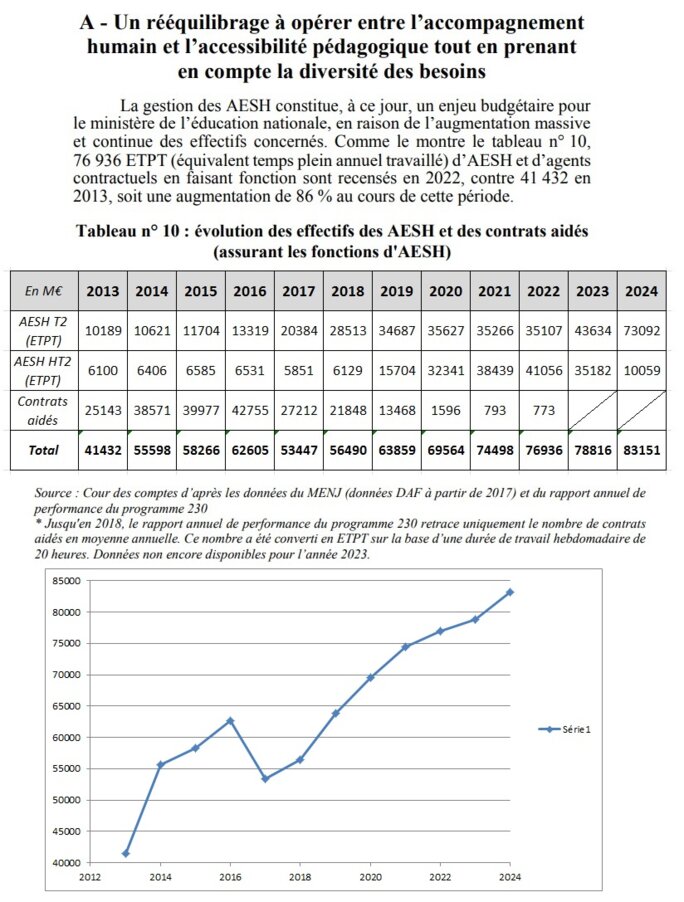

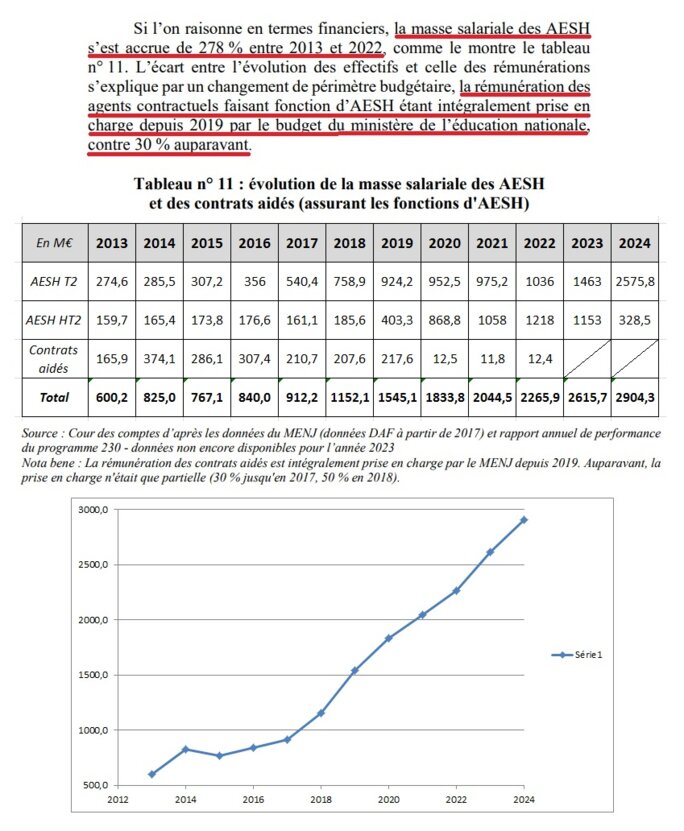

En septembre 2024 la Cour des Comptes (CC) a produit un rapport sur l’inclusion scolaire. Il nous en apprend par exemple sur l’évolution de la masse salariale des AESH.

En image 4 l’évolution des effectifs du nombre d’AESH entre 2013 et 2024, avec valeurs rajoutées pour les deux dernières années, celles de la CC s’arrêtant donc en 2022. Avec représentation graphique.

Agrandissement : Illustration 4

Augmentation entre 2013 et 2023 : + 90 %.

Remarque : la baisse apparente entre 2016 et 2017 n’est que la conséquence a priori d’un changement de comptabilisation d’effectifs en équivalents temps plein travaillés (ETPT), donc nécessairement moindres que l’effectif réel. Cela n’aura pas d’incidence sur les masses salariales.

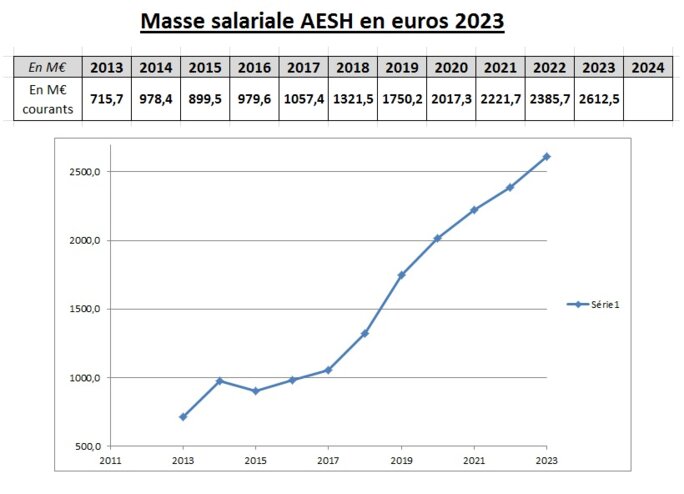

En image 5 l’évolution de la masse salariale. Augmentation entre 2013 et 2023 : + … 336 % en euros courants !

Agrandissement : Illustration 5

Mais seule l’augmentation en euros constants (image 6) est pertinente : + 265 % … quand même !

Agrandissement : Illustration 6

Remarque importante 1 : comme précisé dans le commentaire de la CC, ces augmentations de la masse salariale sont décorrélées de l’augmentation des effectifs car la prise en charge financière des AESH par l’Etat est passée à 100 % en 2019, « au lieu de 30 % auparavant », et ce de façon nécessairement progressive.

Ainsi, hors inflation, l’augmentation de la masse salariale entre 2013 et 2023 aura été de 2612,5 – 715,7 = 1,9 Md€ environ. Ca aide, pour faire suivre l’inflation du budget de l’EN, lorsque le déclassement salarial des enseignants continue …

Remarque importante 2 : en n’oubliant pas que, comme vu précédemment, les AESH n’ayant pas le statut de fonctionnaire leurs contributions de pensions Etat sont incluses dans le budget de l’EN « hors CAS pensions », gonflant ainsi plus encore ce budget.

VI. CONCLUSION

Jusqu’en 2023, un « petit jeu » était systématiquement pratiqué par les gouvernements : faire en sorte que le budget de l’EN « hors CAS » suive l’inflation, comme un garant du bon investissement de l’Etat dans son Education Nationale. En fait pour pourvoir masquer les baisses relatives dues à la continuation du déclassement salarial des enseignants.

Comme nous l’avons vu, sans même avoir besoin des surcotisations dues au « CAS pensions » dans le budget de l’EN correspondant, le mécanisme budgétaire mais aussi les stratégies RH utilisés permettent de gonfler le budget de l’EN hors CAS. L’association de tous ces mécanismes permettant ainsi d’arriver au résultat voulu : faire suivre au budget de l’EN l’inflation …

Notamment la politique d’inclusion « à tous prix » - en fait « pour plus d’économies » - permet de faire d’une pierre deux coups : faire des économies (sécu et a priori pour les collectivités territoriales), et gonfler artificiellement la masse salariale du budget.

De là à considérer que cette politique d’inclusion aura toujours été uniquement motivée par les seules économies …

Nous avons donc vu ici deux mécanismes permettant de gonfler ce budget hors CAS, qui sont a priori les deux principaux, les deux permettant les gonflements les plus importants. En creusant davantage encore, on devrait en trouver d’autres, mais à des niveaux moindres de gonflement. Par exemple le programme 214 est passé de 2,15 Md€ en 2013 à 2,75 Md€ en 2023, soit près de 27 % d’augmentation, soit bien au-delà de la simple inflation. La question se pose par exemple de l’intégration dans ce programme de la mission « Pilotage et mise œuvre des politiques du sport, de la jeunesse, de l'éducation populaire et de la vie associative ».

Mais il faut aussi prendre conscience d’autres éléments qui influent sur l’évolution de ces budgets.

D’abord, comme cela est expliqué dans la partie concernant l’OCDE du dossier complet sur les gonflements, c’est a priori en termes de pourcentage de PIB que des dépenses d’éducation – et donc de budget d’EN – doivent s’apprécier. Avec un PIB augmentant plus que la simple inflation, les gonflements décrits ici ne suffiraient plus alors combler les manques d’investissements. En faisant remarquer que nous parlons de l’inflation utilisée par l’INSEE – déterminée à partir des indices des prix - et que cette inflation ne prend pas en compte certaines augmentations du coût de la vie pourtant impactant pour la grande majorité des citoyens, contrairement à l’indice des prix à la consommation harmonisé (IPCH) prôné par certains économistes pour une meilleure prise en compte de l’évolution du coût de la vie.

Ensuite il faut bien comprendre un autre élément qui participe beaucoup lui aussi à maintenir l’illusion d’un budget suivant l’inflation : les revalorisations systématiques (par primes/indemnités), et généralement au-delà de l’inflation, de tous les cadres A – hors enseignants évidemment – et surtout A+ de l’EN : les gouvernements prennent grand soin des cadres qui gèrent leurs enseignants qui subissent par contre un déclassement salarial … dans une logique dont le cynisme est indigne d’un pays comme la France …