Première partie : ce que nous dit la Cour des comptes

I. RAPPEL DU CONTEXTE

Dans le cadre du « conclave des retraites », F. Bayrou avait missionné la Cour des Comptes (CC) pour une « mission flash » d’un mois environ afin d’établir « un constat et des chiffres indiscutables » et de permettre aux syndicats et au patronat de rouvrir des discussions destinées à « améliorer » la réforme des retraites de 2023.

En fait cette demande de F. Bayrou était surtout motivée par « sa » théorie consistant à considérer que les déficits de la « caisse » de retraite de l’Etat devraient être pris en compte. Sans rentrer dans les détails (voir publi correspondante), ces déficits ne sont en aucun cas comparables avec ceux que l’on obtiendrait dans le secteur privé et ce pour tout un tas de raisons. Des raisons pour lesquelles le COR (Conseil d’Orientation des Retraites) ne les prend pas en compte, sauf pour des prévisions spécifiques.

En mandatant la CC, le 1er ministre voulait ainsi tenter de faire accepter « sa » théorie par un autre organisme d’Etat, et donc en défiant le COR, ce qui aurait eu pour le gouvernement un gros avantage : devoir partir de déficits d’environ 30 Md€ supplémentaires pour la discussion sur la réforme des retraites, et cela aurait alors quasiment interdit toute évolution positive possible pour les salariés dont évidemment les fonctionnaires.

II. MISE A TERRE DE LA TENTATIVE DE MANIPULATION DE F. BAYROU

C’est donc la bonne nouvelle : la CC n’a pas « accepté » de cautionner la tentative de manipulation de F. Bayrou – relayé par des médias libéraux et de droite (voir publis) - consistant à prendre en compte les supposés déficits de la « caisse de retraite » de l’Etat, donc des fonctionnaires de l’Etat, dont nous sommes, pour faire accepter de devoir compenser un déficits qui aurait été quasi insurmontable.

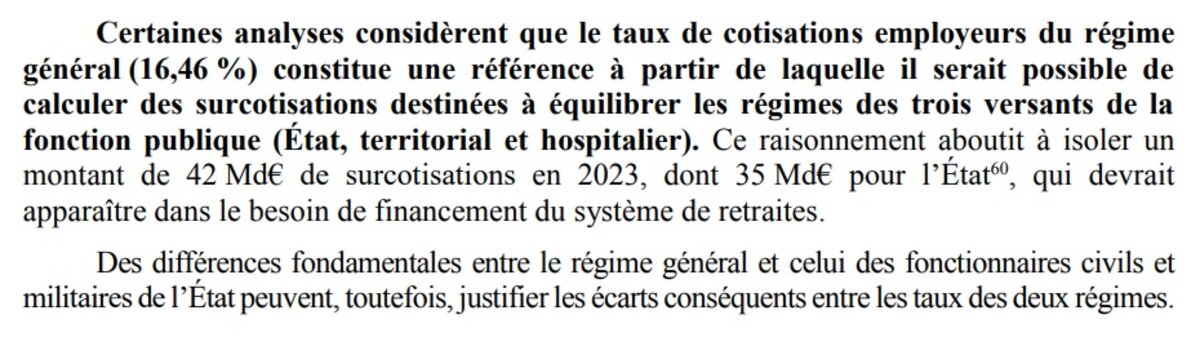

Agrandissement : Illustration 1

D’ailleurs, prendre en compte ces « déficits » aurait pu permettre de mettre la lumière sur la façon dont l’Etat traitait salarialement ses fonctionnaires, et surtout leurs futures pensions. En effet et pour rappel, la politique de revalorisations par primes exclusivement implique des baisses des futures pensions, ce qui paupérise de plus en plus les futurs retraités fonctionnaires par rapport à leurs ainés. Voir publi plus exhaustive expliquant ce mécanisme.

III. LES MONTANTS DE DEFICITS AVANCES : AUCUNE SURPRISE

A partir du moment où la CC, comme donc le COR, ne compte pas les déficits supposés de la « caisse » de l’Etat, et qu’il utilise ensuite le simulateur du COR avec deux seuls paramètres importants d’ajustés, on ne peut pas avoir de grosses surprises.

Les montants des déficits prévus relayés sont pour 2025 : 6,6 milliards d'euros (Md€) en 2025, 14,6 Md€ en 2035 et 31,6 milliards en 2045.

En reprenant les mêmes hypothèses que le COR, le déficit serait sensiblement identique cette année et en 2035 aux valeurs précédentes, mais il se limiterait à 24,6 Md€ en 2045. Ces montants sont sans surprise car, étant « hors inflation » (à euros constants), ils sont quasiment les mêmes que ceux prévus par le COR dans leur rapport de juin 2024 avec les hypothèses les plus proches.

IV. LES VOIES PROPOSEES PAR LA CC POUR COMBLER CES FUTURS DEFICITS

Pourquoi jusqu’à 2035 uniquement ? Il semble que ce ne soit que jusqu’en 2035 que le Trésor Public puisse faire des estimations sur les gains sur les finances publiques, ce que semblaient donc vouloir absolument estimer la CC.

La CC estime donc les effets de plusieurs leviers à l’horizon 2035 uniquement : dont trois évidemment sans surprise : celui du recul de l’âge de départ, celui de l’allongement de la durée de cotisation, et celui d’ l’augmentation du taux de cotisation. Moins attendu, celui de la question de la suspension temporaire de l’indexation des pensions sur l’inflation.

1) Recul du départ à 65 ans : le gain pour le système de retraite serait de + 4,7 Md€ … mais surtout pour un total de 4,7 Md€ d’économies supplémentaires pour les finances publiques, soit un total de 9,4 Md€ ! Car ici la CC a demandé au Trésor Public de chiffrer les économies supplémentaires afférentes à cette mesure. Ce que le COR ne faisait pas, puisque son travail était/est spécifique à l’équilibre du système des retraites.

C’est un point important dans son corollaire, comme certains doivent le deviner j’y reviendrai.

Point important, la CC a décidé de procéder à une « symétrisation », pour des raisons de comparabilité pratique – en fait plus par principe - avec un retour du départ à 63 ans, mais qui ne correspondrait finalement pas à la réalité de ce qui sera obtenu au niveau des déficits en 2035. A moins qu’un passage à 65 ans ne soit accéléré … Même si on comprend bien là une certaine logique, il n’en demeure pas moins que les montants donnés pour 2035 ne peuvent en aucun cas constituer une prévision des montants attendus. Ils seraient donc ceux obtenus plus ou moins pour 2045.

La prévision faite alors pour 2045 s’en trouve de fait autant non pertinente.

2) Allongement de la durée de cotisation de 172 à 176 trimestres

« Dans le cas d’un relèvement à 176 trimestres, le gain total serait de 9,7 Md€ pour l’ensemble des finances publiques en 2035. Il se composerait d’une amélioration du solde du système de retraite de 5,2 Md€ et d’un surcroît de recettes publiques de 4,5 Md€. Les effets sur les finances publiques dans leur ensemble d’une modification de la durée d’assurance requise sont moins élevés que ceux d’une modification de l’âge d’ouverture des droits sur l’exercice 2035. Cela découle d’une montée en puissance plus lente de ces effets, qui continuent à s’amplifier sur les exercices ultérieurs. Pour l’exercice 2045, il n’est plus possible de mesurer l’effet des scénarios sur les recettes publiques hors cotisations sociales. Sur le seul périmètre du système de retraites, la dégradation du solde serait de 7,7 Md€ en cas de diminution d’un an de la durée d’assurance requise, au lieu de 3,9 Md€ en 2035. L’amélioration du solde serait de 8 Md€ en cas de relèvement, au lieu de 5,2 Md€ en 2035.»

3) Augmentation du taux de cotisation retraite : « Le montant des ressources annuelles supplémentaires pour le système de retraites issues d’une augmentation d’un point du taux de cotisations serait compris entre 4,8 Md€ et 7,6 Md€ selon que la mesure serait appliquée sur la part salariale ou sur la part patronale d’une part, sur la partie du salaire inférieure au plafond de la sécurité sociale ou sur la totalité de la rémunération d’autre part. »

Suivi de remarques alarmistes sur les effets délétères de l’application de cette mesure, en terme pour résumer en pertes estimées à 0,44 % du PIB dans les 5 années suivantes.

4) Conditions d’indexation des retraites :

On a d’abord évidemment cette première estimation :

« une sous-indexation d’un point des pensions par rapport à l’inflation permettrait une économie de 2,9 Md€ pour cette même année, y compris pour les régimes équilibrés par l’État. »

Il faut a priori comprendre « y compris pour» comme « en incluant ».

Il s’agit ensuite de moduler les indexations des pensions en fonction du contexte économique, dont bien sûr les prévisions de cotisations des actifs. La CC prend l’exemple de la complémentaire du privé AGIRC-ARRCO :

« Dans le nouvel accord conclu le 5 octobre 2023 jusqu’en 2027, la valeur de service du point fait intervenir un coefficient correcteur de soutenabilité de 0,40 point en déduction de l’inflation. Si un tel facteur de soutenabilité était appliqué à la revalorisation des retraites de base sur les quatre prochaines années, soit de 2026 à 2029, l’économie en résultant serait de 3,1 Md€ en moyenne annuelle. »

Et pourquoi pas se calquer sur le système allemand :

- « À court terme, d’autres règles de pilotage peuvent permettre de moduler la revalorisation des pensions en cas d’évolutions défavorables, notamment quand la masse des salaires n’augmente pas assez pour couvrir les dépenses de pensions. Par exemple, en Allemagne, une clause de protection (Schutzklausel) interdit de diminuer les pensions sur une année donnée, mais la baisse qui aurait dû leur être appliquée en application du coefficient correcteur de soutenabilité est lissée par une moindre revalorisation des pensions les années suivantes. »

Des mesures censées au premier abord, mais qui le seraient d’autant plus si par exemple elles différenciaient les petites retraites des plus grosses.

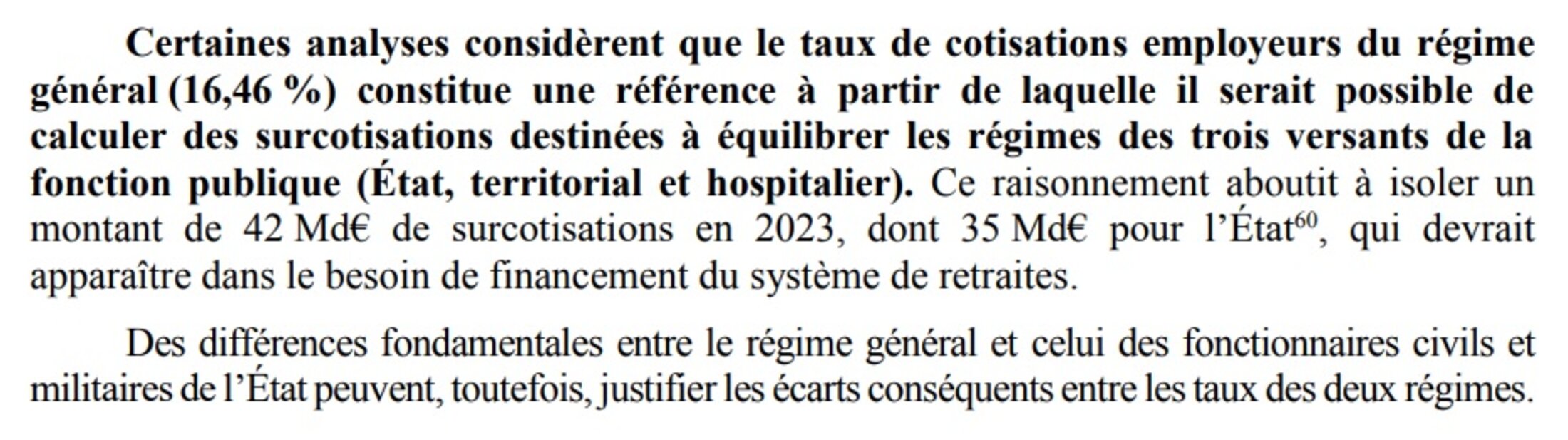

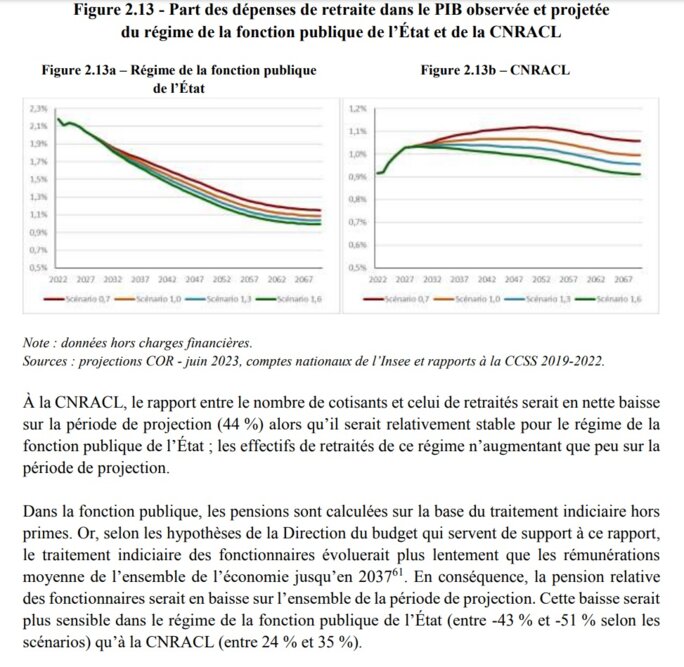

A noter que la CC ne préconise pas la méthode appliquée par l’Etat avec ses fonctionnaires : sacrifice des futures pensions de ses actifs, quand les retraités les plus anciens, qui auront profité de retraites extrêmement avantageuses, et dans des conditions qui l’avaient été tout autant, maintiennent quasiment leur niveau de vie par les indexations quasi annuelles de leurs pensions. La paupérisation des futures pensions des fonctionnaires est confirmée par la CC :

Agrandissement : Illustration 2

Un traitement des actifs d’autant plus inadmissibles pour les enseignants : en plus de cette baisse constante de leur future pension, ils subissent un déclassement salarial qui a commencé depuis plus de 30 ans et qui s’était accéléré deux fois :

- d’abord sous Sarkozy, avec le gel complet du point d’indice. Alors que la quasi-totalité des autres fonctionnaires de la FPE continuaient à être compensés de l’inflation par des primes, les enseignants voyaient leurs pertes de pouvoir d’achat augmenter.

- ensuite sous E. Macron. Jamais un gouvernement n’aura autant manipulé sur le déclassement salarial imposé à un métier qui pourtant est lié à l’avenir d’une nation. Pire, le président en personne aura mené une campagne de manipulation sans précédent : celle des « 10 % pour tous les enseignants », dont il n’aura en fait jamais été question, comme le révélait le 22 avril 2022 un article de l’Obs dans lequel la teneur de l’interview de l’équipe de campagne du président ne laissait aucun doute sur le caractère manipulatoire de cette annonce. C’est qu’il fallait une promesse de revalorisation à la hauteur de celles proposée par les concurrents d’E. Macron lors des présidentielles 2022 …

Mais je digresse …

Deuxième partie : les petits « arrangements » de la CC

I. UNE PRESENTATION OFFICIELLE DES CONCLUSIONS PLUTOT ARRANGEANTE

En fait il y a plusieurs façons de présenter des déficits des caisses de retraites. Dont deux principales :

- en euros courants : montants dans l’absolu, sans tenir compte de l’inflation. Donc des montants qui sont nécessairement amplifiés par rapport à la présentation suivante, de par la façon dont tout quidam les appréhendera : en comparaison avec nos euros actuels. En fait quasiment aucun intérêt, mais c’était de cette façon qu’une certaine E. Borne avait présenté les effets supposés de la réforme des retraites il y a 2 ans, entre autres stratagèmes pour mieux tromper l’auditoire.

- en euros constants : cela permet de relativiser les déficits par rapport à l’inflation, et d’avoir une meilleure appréhension des montants donnés. En précisant qu’il y a évidemment des hypothèses d’inflation qui sont prises dans les prévisions, et qu’il suffit alors d’ « actualiser » les montants avec ces valeurs.

C’est cette dernière présentation qui est faite dans les médias en général.

Mais il y avait une autre façon de présenter les soldes du système de retraite : en pourcentage du PIB. Cela permet de relativiser les montants par rapport à ce PIB dont l’évolution traduit plus ou moins la richesse du pays.

Cette présentation part du principe qu’il serait normal, juste, que le budget alloué au système de retraite suive le PIB. C’est donc un type de représentation utilisé par le COR, qui la valide, et surtout cela a fait l’objet d’une des trois « conventions » du COR, la convention dite « ECC » (pour effort Etat constant) : en partant de l’hypothèse que le budget alloué aux retraites suit un même pourcentage de PIB, il en étudie alors le soldes. C’est cette convention qui a été récemment abandonné par le COR, on se demande bien pourquoi … peut-être parce que c’est celle qui permettait d’obtenir des soldes positifs dans la grande majorité des cas ?!

En fait l’ « Etat » - E. Macron et ses affidés néolibéraux – veulent le contraire, et cela sans le dire évidemment : que l’Etat s’engage de plus en plus su système des retraites, plutôt que d’allouer une part constante du PIB.

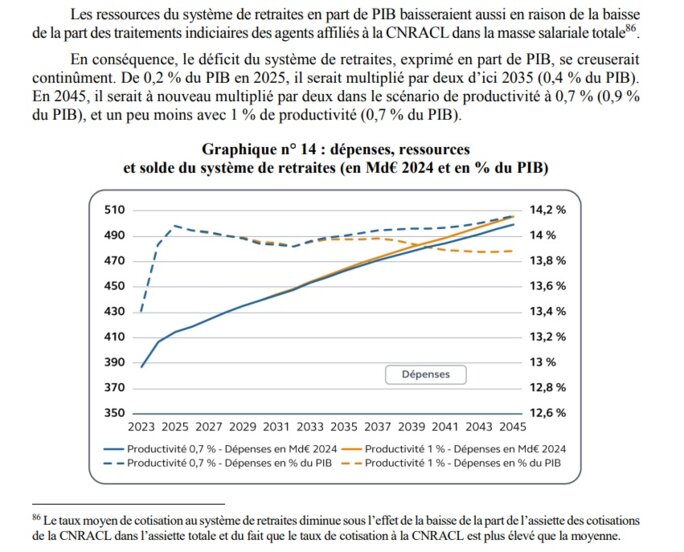

Ceci dit la CC a tout de même produit un graphique montrant l’évolution du solde du système des retraites en fonction du PIB :

Agrandissement : Illustration 3

On constate donc que, si on partait du principe que l’on considérait que le budget des retraites pouvait suivre un pourcentage du PIB constant, cela impliquerait un quasi équilibre de ce système, puisque l’on est quasiment toujours autour de 14 % du PIB jusqu’à l’horizon 2045.

Mais, donc, ce n’est pas ce que notre gouvernement néolibéral veut, bien au contraire.

II. DES HYPOTHESES PRINCIPALES PRISES EN COMPTE QUI POSENT QUESTION

Sans entrer dans les détails, le COR prend comme toujours un nombre important de paramètres en compte pour ses prévisions de l’évolution du solde (déficits ou gains) du système de retraite. Pour certains de ces paramètres, c’est le gouvernement qui en impose les valeurs prévisionnelles. Comme celles de l’évolution des effectifs de fonctionnaires et de leurs rémunérations (indiciaires et par primes). C’est d’ailleurs en donnant des hypothèses irréalistes, voire impossibles que le gouvernement Macron avait instrumentalisé le COR qui, obligé de faire avec ces données, trouvait alors des déficits du système de retraite largement gonflés. C’est ce qu’avait dénoncé le collectif « Nos services publics » (NSP), qui avait conclu à ce qu’un tiers du déficit obtenu provenait de ces hypothèses bancales … Cela était évidemment fait sciemment pour servir une communication déjà manipulatoire sur le système des retraites.

D’ailleurs, qu’en est-il des hypothèses prises par la CC ?

1) Hypothèses des effectifs et rémunérations des fonctionnaires … et de l’inflation !

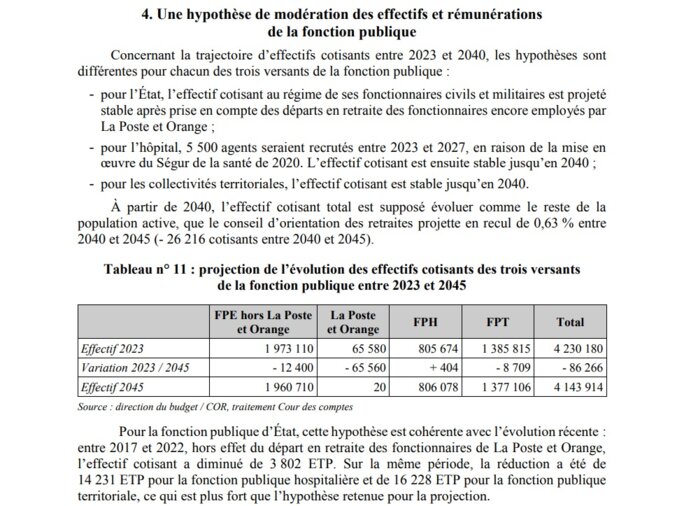

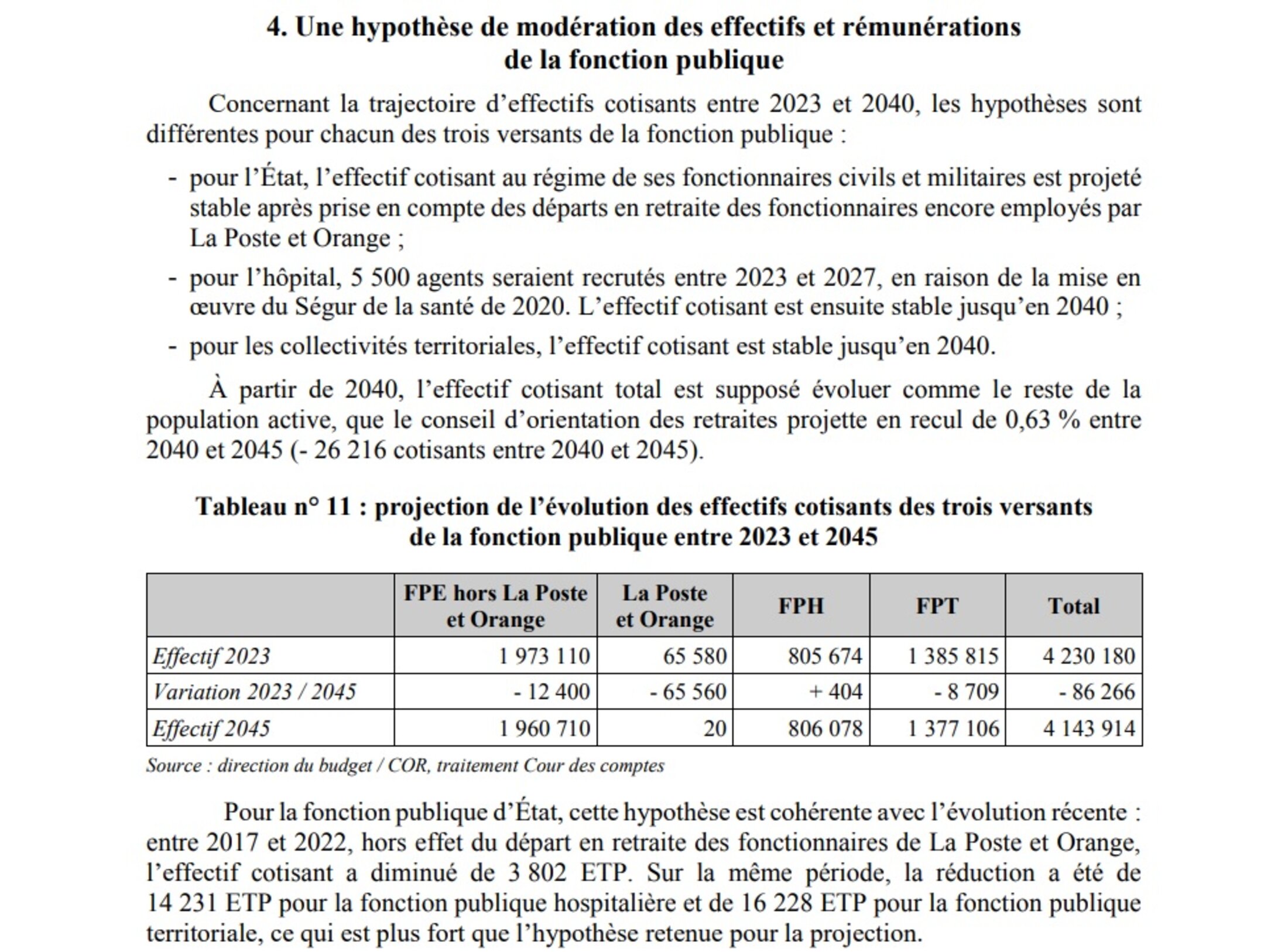

a) Hypothèses concernant les effectifs des agents de la FP

Le collectif NSP avait pointé en 2023 des hypothèses irréalistes sur les effectifs prévus, ne prenant pas en compte certains engagements de l’Etat sur l’embauche d’agents publics. Cela semble être ici rectifié, en tout cas au moins en partie :

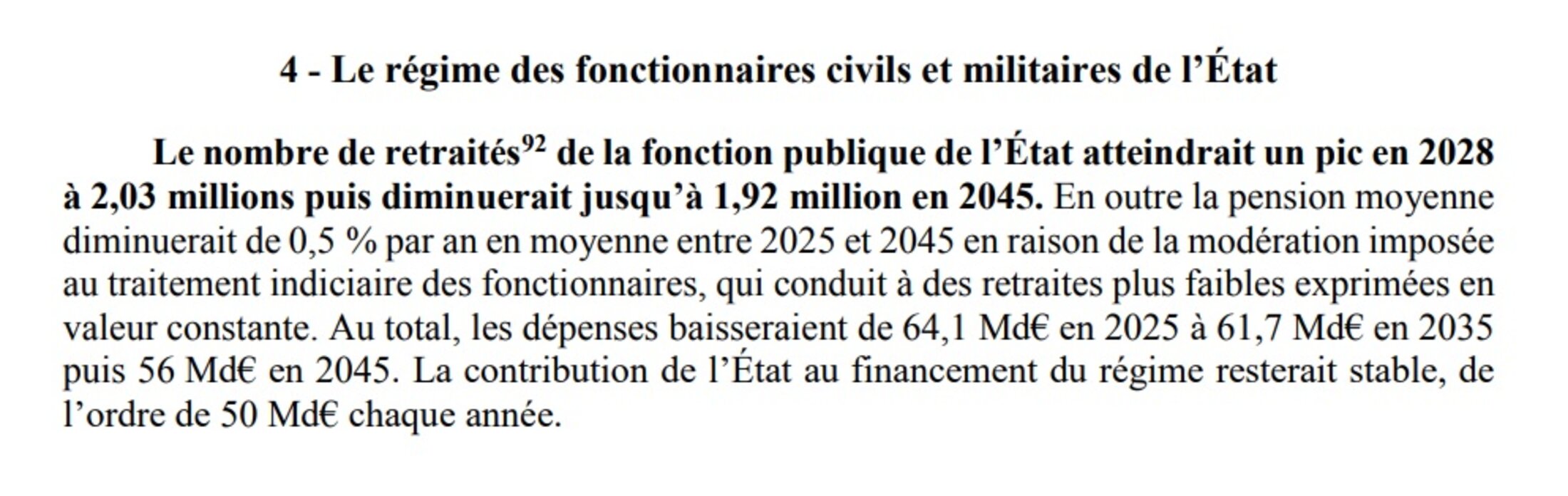

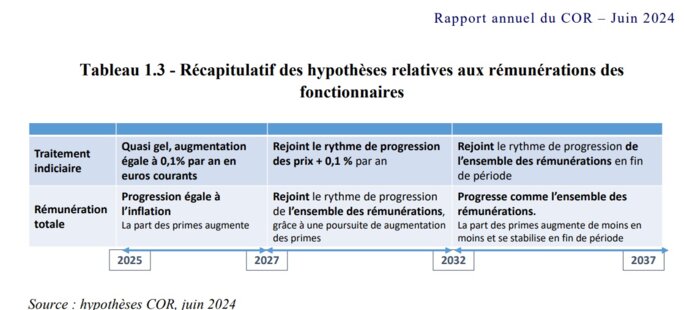

Agrandissement : Illustration 4

On note donc une prévision de la continuation de la baisse (légère) des effectifs prévue pour la FPE à l’horizon 2045, mais attention pour les seuls «cotisant au régime de ses fonctionnaires civils et militaires » (et hors la Poste/Orange), c’est-à-dire en creux une continuation prévue, sans surprise des embauches de contractuels au détriment des fonctionnaires titulaires, dans la continuation logique de la loi de transformation de la FP. Et en rappelant que l’EN est le pan de la FPE qui comporte le moins de contractuels, la politique de contractualisation va donc évidemment s’y concentrer, comme c’est déjà le cas.

Concernant la FPT, les baisses (légères) prévues sont dans les mêmes proportions.

Dans la FPH, une très légère hausse de 404 postes …

Dans tous ces deux derniers cas, cela amènera des effets négatifs sur le soldes du système des retraites, voir plus loin.

b) Hypothèses concernant les effectifs des agents de la FP

Les prévisions prises communiquées par l’Etat et prises par le COR en 2023, et dont le collectif NSP avait dénoncé le caractère irréaliste, étaient les mêmes prises en juin 2024, résumées sur ce graphique :

Agrandissement : Illustration 5

- Pour 2025-2027 :

Le caractère irréaliste des hypothèses vient surtout de celle prise pour 2025-2027, avec donc, pour le point d’indice, un « quasi gel, augmentation égale à 0,1 % en euros courants par an ». Avec comme commentaire du COR :

« Le traitement indiciaire progresserait de 0,1 % en euros courants entre 2025 et 2027, après avoir augmenté plus rapidement en 2024 avec l’intégration de la hausse du point d’indice de 1,5% mise en œuvre au 1er juillet 2023 et la prise en compte de la revalorisation de 5 points d’indice au 1er janvier 2024. »

Or, il est impossible que « le traitement indiciaire (TI) progresse de 0,1 % par an en euros courants », puisque, et comme cela avait été expliqué implicitement et cyniquement – en fait tweeté par O. Grégoire et S Guérini (voire illustrations suivantes)- suite à la revalorisation du point d’indice en 2022, la moyenne du GVT + (le gain de rémunération lors du passage d’échelon principalement) est d’environ 1,5 % en euros courants.

Force serait donc ici de penser que les hypothèses prises par la CC seraient les mêmes, avec un commentaire sur la période 2025 – 2027 qui démontrerait une fois encore qu’elles sont irréalistes.

Par contre, et par souci de rigueur, on peut et je pense que l’on doit supposer que l’erreur vient du vocabulaire utilisé : si on parlait du « point d’indice » plutôt que du « traitement indiciaire », la phrase deviendrait correcte, réaliste. En conséquence la rémunération totale pourrait alors augmenter comme l’inflation (supposée de 2 puis 1,4 %), mais là encore s’il l’on parlait plutôt de la « masse salariale » des fonctionnaires.

Dans le rapport de la CC, pas de schéma mais elle écrit : « entre 2025 et 2027, la valeur du point d’indice serait gelée ; la rémunération totale progresserait comme l’inflation grâce aux effets de structure (GVT de 0,1 % par an) et à des revalorisations indemnitaires ».

On a alors une formulation qui correspondrait au rectificatif précédent : le fait de parler du « GVT (sous-entendu « positif ») de 0,1 % (sous-entendu « à euros constants ») par an, laisse à penser que la « rémunération totale » pourrait là aussi correspondre à la « masse salariale ».

Oh, il faut donc bien comprendre la même chose qu’il y a 2 voire 3 ans et plus : le gel du point d’indice est donc officiellement acté par le gouvernement, comme cela avait d’ailleurs été d explicitement par notre ministre de l’époque G Attal, et cela sera effectivement appliqué. Et ce, sans que nos chers syndicats ne s’en soient émus plus que cela à l’époque, ni même encore maintenant …

Mais continuons avec les hypothèses pour la période 2027-2032 :

« entre 2027 et 2032, le taux de croissance des rémunérations rejoindrait progressivement celui de l'ensemble des salaires de l’économie »

C’est formulé un peu différemment que dans le rapport du COR, « avec taux de croissance des rémunérations » au lieu de « rythme de progression », mais cela dit donc la même chose. Et ce qu’il faut bien comprendre, c’est que c’est donc en 2032 que les salaires des fonctionnaires sont censés commencer à évoluer comme ceux de l’ensemble des salaires. Donc supposément un peu au-dessus de l’inflation. Et en théorie. Et donc entre 2027 et 2032 il est prévu par l’Etat que les fonctionnaires continuent à perdre en niveau de salaire pendant au moins les premières années.

Enfin : « entre 2032 et 2045, le taux de croissance des rémunérations serait équivalent à celui de l’ensemble des salaires de l’économie.». En théorie.

En n’oubliant pas que l’on parle donc des hypothèses prévues sur les rémunérations des salaires moyens de tous fonctionnaires, et sans que l’on puisse savoir si le traitement réservé aux enseignants sera le même que pour l’ensemble. En rappelant que les enseignants auront donc toujours été, en moyenne déclassés par rapport aux autres fonctionnaires de la FPE en général depuis plus de 30 ans déjà …

c) Effets sur le soldes du système des retraites

Les effets de l’augmentation dérisoire (FPH) des effectifs des fonctionnaires, ou de leurs faibles diminutions (FPE et FPT) est difficilement exploitables concernant le solde du système de retraites en général. En fait la baisse du « ratio démographique » engendré par ces hypothèses implique des baisses de cotisations qui peuvent être compensées par les conséquences dans le secteur privé.

Par contre les prévisions de non revalorisation (2025-2027) ou sous revalorisation (2027-2032) du point d’indice a un effet direct sur ce solde. Non pas au regard des fonctionnaires de l’Etat (FPE), puisque les déficits engendrés ne sont donc pas comptabilisés, mais au regard des fonctionnaires de la FPT et de la FPH, avec donc des augmentations de déficits sur la caisse pour laquelle ils cotisent : la CNRACL.

Rappelons donc le mécanisme suivant : lorsque l’Etat gel complètement ou partiellement le point d’indice, en compensant – ou non d’ailleurs - par des primes, cela engendre un manque de cotisations pour la CNRACL, puisque comme une majorité le sait, les fonctionnaires ne cotisent pas sur leurs primes pour leur caisse de retraite (hors dérisoire RAFP), ce qui est donc aussi le cas pour ceux de la FPH et FPT pour la CNRACL. Le collectif NSP avait en 2023 estimé que cette sous revalorisation du point serait à l’origine de plus d’un tiers du déficit du système de retraites global (en prenant par contre aussi en compte les hypothèses sur les effectifs). Ici la proportion serait moindre, mais évidemment loin d’être non négligeable, d’autant qu’à l’inverse une revalorisation du point d’indice – voire un rattrapage ! – et des embauches de fonctionnaires permettrait d’engendrer des gains pour la CNRACL et donc pour le système des retraites global !

C’est un des éléments d’ailleurs qui explique, qui justifie, que les supposés « déficits » de la « caisse » de retraite de l’Etat ne doivent pas être comptabilisés.

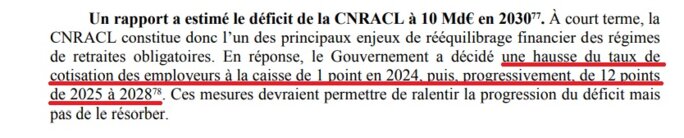

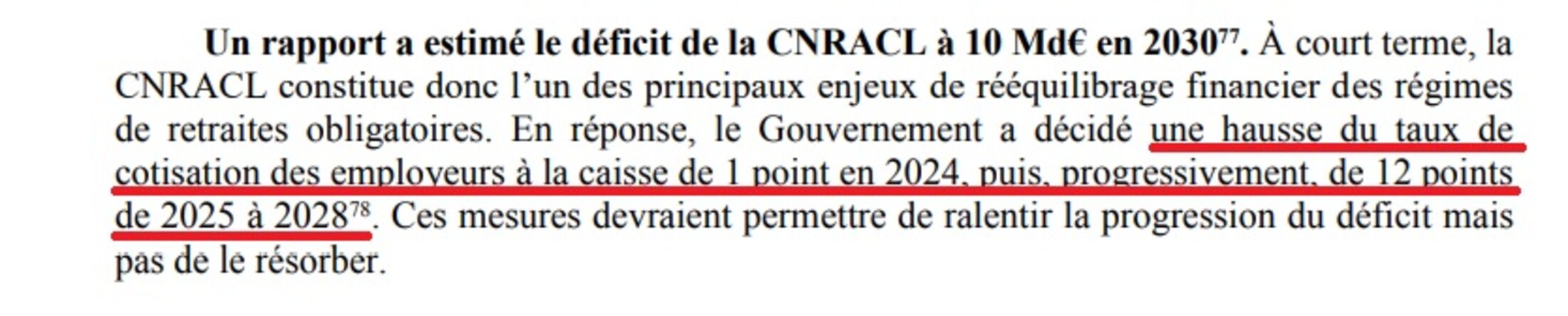

Plutôt que de revaloriser les salaires en indiciaires, l’Etat a préféré faire supporter une partie des déficits engendrés par les employeurs des agents publics en augmentant les cotisations retraites employeurs de pas moins de 13 points de pourcentage à l’horizon 2028, comme le rappelle la CC :

Agrandissement : Illustration 6

2) Les deux hypothèses les plus importantes : productivité et chômage

« Les deux hypothèses économiques les plus déterminantes sur l’évolution du coût du système de retraites sont celles relatives à la productivité horaire du travail et au chômage. En effet, en supposant un partage de la valeur ajoutée constant entre le travail et le capital, l’évolution de la productivité horaire du travail détermine la progression des salaires hors inflation des personnes actives. Étant donné que les retraites sont indexées sur l’inflation, plus la productivité horaire augmente rapidement, plus l’écart croît entre les salaires des actifs et les pensions des retraités et moins le système de pensions pèse sur l’économie. L’hypothèse de chômage détermine la part de la population active qui est au travail et qui contribue donc au financement des retraites et à la croissance. »

a) Le taux de chômage

La CC prend des hypothèses, parmi les principales, moins favorables que celles prises initialement par le COR dans son « scénario de référence »: 7 % de taux de chômage (5 % pour le COR), et 0,7 % de gains de productivité annuel ((1 % pour le COR) dans son rapport de juin 2024. Il n’y a pas a priori d’autres changements – en tout cas importants - de valeurs d’autres paramètres.

Prendre un taux de chômage de 7 % peut poser question et va évidemment amplifier les déficits prévus. Et dans son rapport, la CC donne aussi les montants, donc plus faibles l’horizon 2035, pour les deux taux : 24,6 Md€ au lieu de 31,6 Md€, soit quand même 7 Md€ de différence !

b) Le taux de productivité

Mais c’est surtout l’utilisation d’un taux de productivité de 0,7 % dans le scénario principal de la CC qui pose le plus question, avec des justifications alambiquées et non sourcées.

Après avoir indiqué que « La projection de la productivité à long terme est rendue difficile par l’interprétation de son évolution récente. Depuis 2019, elle progresse moins en France que dans les autres pays de l’Union européenne, lesquels décrochent collectivement vis-à-vis des Etats-Unis. », la CC avance, à partir de plusieurs analyses, les raisons de ce décrochage qui justifieraient alors une prévision de productivité la plus basse – « prudente » pour la CC - dont trois principaux, et sans entrer dans les explications :

- Les effets de la forte augmentation de l’apprentissage.

- La « rétention » d’emploi lors et suite au Covid dans certains secteurs, le fait qu’une bonne partie des salariés le sont restés en produisant beaucoup moins.

- le recul de la productivité par tête dans le secteur non marchand, notamment la santé.

Or, la CC avance que, selon l’INSEE, seule la rétention d’emploi serait – et en partie seulement - temporaire, conjecturelle. Quand le COR, dans son document de travail « Les évolutions de la productivité du travail, tendances passées et récentes » en décembre 2023 indiquait non seulement que cette rétention d’emploi serait bien conjecturelle, et implicitement pour la majeure partie, mais qu’en plus les effets de l’apprentissage le serait aussi :

« Il convient enfin de souligner que l’effet négatif de l’essor de l’apprentissage sur la productivité du travail serait avant tout conjoncturel et devrait se limiter à la période de montée en charge des mesures favorisant son recours. A plus long terme, le développement de l’apprentissage devrait avoir un effet positif sur la productivité du fait de l’expérience professionnelle acquise par les apprentis. »

Ensuite la CC indique que c’est l’INSEE qui avait privilégié cette estimation, mais sans donner plus de sources :

« Pour l’avenir, elle estime que les gains de productivité devraient revenir à la tendance antérieure, sans rattrapage en niveau, soit 0,7 % sur la période 2009-2020. »

Pas de source non plus concernant l’estimation de l’UE de 0,76 % (pour entre 2025 et 2045), via le « groupe de travail européen sur le vieillissement des populations », concernant l’ensemble des pays de l’UE, et donc de toute façon en moyenne uniquement …

En fait le taux de croissance de 0,7 % est la plus basse des 4 hypothèses de productivité prises par le COR en juin 2024, les 4 hypothèses étant choisies de façon triviale :

« Ainsi, l’hypothèse la plus favorable (1,6 %) correspond à la croissance de la productivité horaire sur longue période (1980-2020), la moins favorable (0,7 %) correspond à la productivité horaire moyenne enregistrée au cours de la dernière décennie (2009-2020). Les hypothèses intermédiaires (1,0 % et 1,3 %) reflètent, quant à elle, la croissance de la productivité respectivement au cours des 20 et 30 dernières années en France jusqu’en 2020. »

Et en effet, comme vérifié ci-dessous à partir du fichier de données disponible, il s’agit bien de la moyenne des taux de productivité des années 2009 à 2020 incluses. Mais on voit aussi que dans ce calcul de moyenne interviennent les taux bas qui faisaient suite d’une part aux conséquences de la crise de 2007/2008 (-0,7 % en 2009), et de celle du début du Covid (0,3 % en 2020). Si on excluait ces deux valeurs particulières on arriverait à un taux moyen de 0,86 %.

Toujours est-il que cette estimation prévisionnelle de 0,7 % pour le scénario principal de la CC semble donc être finalement prise en appliquant un simple et habituel calcul, mécanique, avec des justifications qui ne sont pas partagées par les différents organismes.

En faisant remarquer que la CC retient aussi l’hypothèse « plus optimiste » de 1 % par an, « que le conseil d’orientation des retraites a retenue pour son scénario de référence en juin 2024 ».

Précisons enfin que la CC s’est contentée ensuite, pour ses projections sur les déficits du système de retraite, d’utiliser les services du COR. Evidemment. Et à partir du moment où les hypothèses prises étaient les mêmes ou peu différentes de celles prises par le COR, il était alors évident que les résultats varieraient peu.

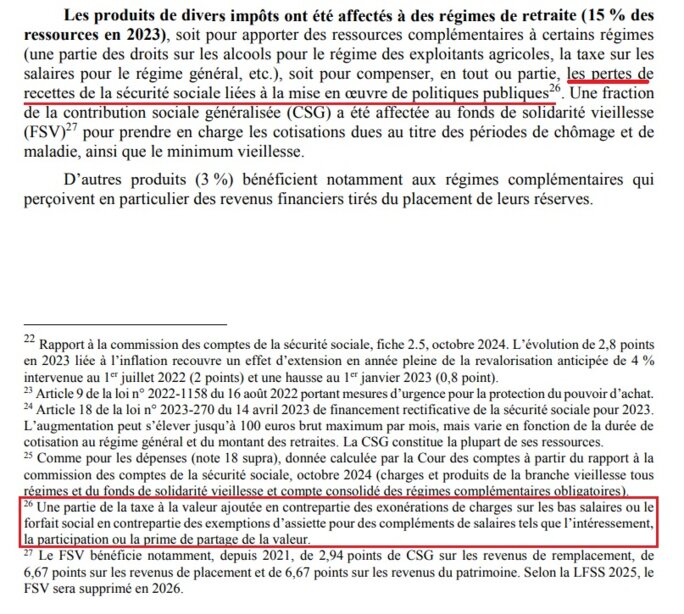

III. LES BAISSES DE RECETTES EN LIEN AVEC LES EXONERATIONS FISCALES

La CC mentionne bien, ce « souci », mais sans non plus le mettre en avant :

Agrandissement : Illustration 7

Selon M. Zemmour, les baisses de recette de l’Etat correspondraient à environ 0,5 % de PIB à l’horizon 2035 (un peu plus pour la suite). Or, comme le montrait un des graphiques précédents de la CC, le déficit était estimé à 0,4 % en 2035, et de 0,7 % en 2045 … Des déficits dont l’état est donc responsables, qui s’ajoutent donc notamment à ceux de la CNRACL dont il est tout autant responsable.

Comment la CC, et plus encore les partenaires sociaux, peuvent-ils ne pas pointer ce qui devrait apparaitre comme une anomalie ? Au lieu de cela, on nous présente ces baisses de façon implicitement non anormale. Or, l’interprétation est claire : ces baisses de recettes impliquent des hausses de déficits dont on « oublie » - en fait « élude » - alors la cause principale pour mieux justifier un besoin de réformer le système. D’ailleurs ces 0,5 point de PIB, conséquence principalement d’une non compensation d’une partie des exonérations sociales d’entreprises, concernant exclusivement la CNAV, dont on met justement en avant les déficits prévus.

Troisième partie : la prise en compte des « gains pour les finances publiques »

1) De l’importance de ces gains

C’est finalement ce qui doit être le point le plus important, éclairant, de cette « mission » de la CC : les réformes des retraites, la dernière mais aussi les précédentes, induisent des économies pour les finances publiques, et pas qu’un peu ! Que le COR n’y ait jamais fait allusion – ou de façon confidentielle – cela se comprend puisque tel n’est pas son domaine d’intervention ni d’expertise. Mais comment les politiques – a minima de gauche – et les syndicats en général ont-ils pu ne jamais faire peser cela dans la balance ?

Car les gains estimés sont donc effectivement des conséquences directes de la dernière réforme des retraites, donc des gains pour l’Etat, et donc il serait tout à fait normal de les prendre en compte sur le solde du système des retraites ! Les réponses des syndicats sur la non utilisation de cet élément Ô combien important serait intéressante …

2) Les estimations pour la réforme des retraites actuelle

Précisons qu’on parle donc bien de gains pour les finances publiques en prenant donc aussi en compte les pertes liées par exemple à l’augmentation du « nombre de personnes en congé maladie, au chômage, ou inactives » dues au recul de l’âge de départ. Les gains sont simplement ceux liés directement à l’augmentation du taux de personnes actives et donc de l’augmentation du PIB qui en découlerait.

L‘estimation faite par la direction du Trésor public est de + 14,5 Md€, et celle de Rexecode (institut libéral) de 8,2 Md€. En précisant que Rexecode est financé par le MEDEF …

- Il y a donc des – gros ! - gains supplémentaires pour les finances publiques lors du recul de l’âge de départ, et de l’augmentation de la durée de cotisation. Cela signifie donc que, lors des précédents réformes, et surtout lors de la dernière, ces gains-là existaient aussi mais n’avaient donc pas été pris en compte.

3) Les différents leviers proposés

La CC a donc pris en compte les autres gains qui découlent de l’application des 4 leviers proposés. Ce que le COR évidemment n’avait pas fait puisqu’il ne s’occupe que des conséquences des réformes/changements sur le système des retraites. Peu importe les montants des gains, il n’y a des montants qui logiquement augmentent quand les paramètres sont durcis. Mais il faut noter que la CC a aussi donner les estimations des moindres gains – voire des pertes – qui seraient consécutifs à des assouplissements de la réforme des retraites.

4) Les gains pour les finances publiques qui n’ont pas été pris en compte

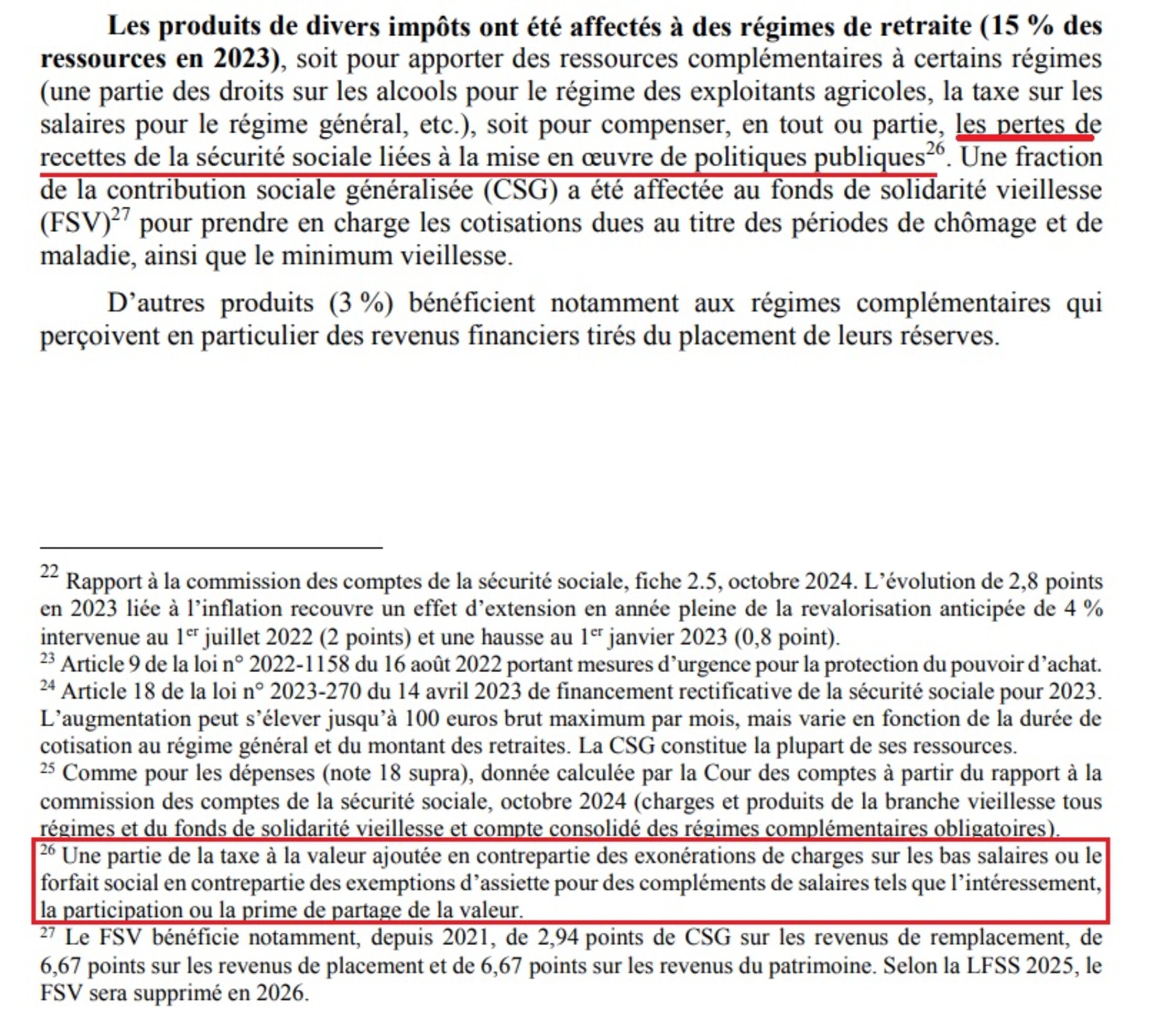

L’Etat fait de grosses économies de par les conséquences du mécanisme du paragraphe II 1) c) de la première partie.

Rappelons que comme seul l’indiciaire est soumis à cotisations de retraite, et que l’Etat a stoppé – hors inflation exceptionnelle – les revalorisations indiciaires des fonctionnaires, cela engendre un manque de cotisations tous les ans, et surtout qui augmente de plus en plus. Cela engendre ainsi des déficits de la « caisse » de l’Etat que l’on peut qualifier d’ « artificiels » puisque provoqués. Et cela est voulu pour baisser la masse des futures (et en fait depuis au moins plus de 20 ans déjà) pensions des fonctionnaires. Enfin il faut comprendre que, comme les pensions des fonctionnaires sont revalorisées généralement à hauteur de l’inflation comme pour le secteur privé, ces déficits sont d’autant plus amplifiés. Ces déficits artificiels pour la « caisse » de retraite de l’Etat, sont donc en réalité aussi des déficits « virtuels » au regard des finances publiques de par les grosses économies qu’elles engendrent tous les ans, et en constante augmentation.

On le voit sur le graphique suivant du rapport de la CC : début de la baisse des dépenses dès 2025 pour la caisse de l’Etat, quand jusqu’en 2035 sa contribution est censée continuer à augmenter (donc de par les manques de cotisations) avant d’amorcer une baisse constante, en euros constants:

Agrandissement : Illustration 8

…. ou bien en pourcentage de PIB dans ce dernier rapport du COR :

Agrandissement : Illustration 9

La question se pose alors légitimement : les gains dus à la paupérisation voulue des futures pensions des fonctionnaires ne doivent-ils donc pas être pris en compte dans le solde du système des retraites ?

A propos la question pourrait d’ailleurs aussi se poser concernant les gains sur les finances publiques de la paupérisation salariale – et discriminatoire – des enseignants, surtout au regard des agents des catégories A équivalents. Sans parler de la question du sacrifice voulu par l’Etat de ses enseignants, préférant visiblement les économies de court terme plutôt que l’investissement à long terme concernant le futur de ses citoyens, de son peuple, et donc de celui de la France.

CONCLUSION

Les réelles motivations de la réforme des retraites de 2023 n’étaient pas juste d’équilibrer à terme le système, mais de l’équilibrer en désengageant financièrement l’Etat de plus en plus, un Etat qui déjà avait déséquilibré le système par des baisses de ressources attribuées. Pour faciliter le passage de la réforme, le gouvernement avait, à l’époque, communiqué des hypothèses irréalistes concernant les agents de l’Etat, gonflant ainsi des déficits qu’il fallait alors compenser par la réforme. En n’abordant évidemment jamais les causes des déficits de la caisse des agents de la FPH et de la FPT qui proviennent en fait principalement de leur paupérisation indiciaire, ce qui induira des baisses de la masse des pensions et ainsi des gains actuels et futurs sur les dépenses publiques.

Pire, F. Bayrou – entre autres - avait voulu faire prendre en compte les déficits de la « caisse » de l’Etat, dont une bonne partie provient du même mécanisme, mais heureusement la CC est restée objective sur ce point. Ce qui, aussi, aura certainement permis de garder ce mécanisme l’abri de la compréhension du plus grand nombre. Vouloir faire prendre en compte les déficits de la « caisse » de l’Etat relève d’une volonté de manipuler, de par la façon dont ils sont présentés, laissant implicitement et a minima à penser qu’ils seraient le fait d’avantages qu’auraient encore actuellement les fonctionnaires actifs de la FPE, voire des deux autres versants de la FP.

La volonté d’un désengagement de l’Etat du système des retraites est symptomatique du glissement du COR à ne plus vouloir utiliser la « convention EEC/PIB » pour ses projections du solde du système des retraites, car c'est justement la convention qui correspond à un "Effort Etat Constant" en % du PIB, et qui engendrerait des soldes positifs du système. Ainsi la Cour des Comptes présente des conclusions en donnant des déficits en euros (constants) et pas non plus en pourcentage du PIB.

Ironie : la raison pour laquelle l’Etat pourrait probablement préférer garder le système par répartition, c’est pour les gains qu’il devrait engendrer, en dépassant le simple équilibre du régime, et qui se transformerait ainsi en gros bénéfices pour les caisses de l’Etat. D’ailleurs, les précédentes réformes des retraites ont engendré des gains pour les finances publiques, en dehors donc du système des retraites, comme le décrit donc la CC dans sa mission. Pourquoi ces gains n’avaient-ils alors pas été pris en compte par les gouvernements comme ressources pour le système de retraite ?!

La CC avance donc des chiffres énormes de gain pour les finances publiques avec la seule application de la réforme de 2023, et donne aussi ceux qui seraient engendrés par les changements paramétriques de cette réforme. Pas de communication officielle sur le sujet, évidemment, mais pas non plus des partenaires sociaux ni des politiques (de tous bords) … pourquoi ? De même ces derniers ne mettent pas en lumière les différents mécanismes expliqués ici, dont l’Etat est à l’origine, et qui participent à accentuer les déficits qui sont donc parfois aussi « virtuels ». Les partenaires sociaux et politiques ne savent-ils donc pas qu’une bonne partie des déficits de la CNRACL est due à la politique salariale de l’Etat (gel du point d’indice), et qu’ils se traduisent par des gains sur les finances publiques ? Pourquoi cela ne serait-il pas alors mis dans la balance ?

Concernant les leviers proposés, on peut se poser la question concernant leur choix, et pourquoi il n’est donc jamais question de participation du capital. Peut-être parce que le but est justement de l’en désengager de plus en plus ? Pourquoi ne pas avoir non plus abordé clairement la question des exonérations fiscales que l’Etat se devait pourtant légalement de compenser. Pour ne pas mettre ne lumière la responsabilité de l’Etat dans le déséquilibre produit ?

Selon M. Zemmour, on a même une utilisation de résultats des effets des leviers proposés qui pose question, la CC semblant utiliser ceux qui permettent de mettre mieux en avant les gains des finances publiques pour les leviers qu’elle semble vouloir privilégier, donc tous sauf celui de l’augmentation des cotisations.

L’économiste pointe aussi des « approximations ». Notamment celle qui part d’un exercice que la CC n’a pas évité une fois encore, celui consistant à comparer le système français avec le système allemand, dans le but de montrer ce dernier en exemple évidemment. Ainsi quand elle écrit que « La France consacre (…) quatre points de PIB de plus que l’Allemagne » (au système de retraite), M. Zemmour indique qu’il s’agit d’une « erreur grossière », de par le fait qu’en Allemagne une bonne partie des pensions sont hors « par répartition ». Cela n’a pas été pris en compte par la CC alors que cela aurait évidemment dû l’être pour une comparaison. Il en aurait alors découlé un point de PIB seulement de différence entre la France et l’Allemagne …

En cette période où la défense des pays européens est prétexte à vouloir appliquer toutes les réformes en faisant accepter tout sacrifice aux français, il serait bon d’expliquer au peuple français comment le gouvernement actuel et ses soutiens sont en train de profiter cyniquement de la situation internationale pour les exploiter de plus en plus, en commençant donc par la présentation fallacieuse, pour ne pas dire mensongère, de la réalité que cachent les « déficits » présentés.

L’intervention récente d’E. Philippe sur le sujet en est l’une des plus belles démonstrations : le conclave serait ainsi « hors-sol » et « complètement déplacé » au vu du contexte actuel. Evidemment. Ce sur quoi F. Bayrou n’avait pas manqué de rebondir, pour redire qu’il considérait comme obligatoire la continuation des discussions avec les partenaires sociaux, après pourtant qu’il venait de déclarer qu’il n’ay aurait pas de retour à 62 ans … Ou de l’opportunisme cynique …

Enfin comment le gouvernement peut-il demander à financer son désengagement du système – voire le remplacement partiel ou non du système par répartition – quand on sait que d’énormes économies sont à faire dans d’autres domaines, mais qui ne le sont pas par manque de courage politique ? Sans même parler de l’abandon de l’ISF, quid des gabegies dans les surcouches administratives des collectivités locales ? Mais aussi de cette « politique du ruissellement » dont on sait qu’elle n’est efficace que pour engranger de plus en plus de bénéfices par les gros actionnaires ? Des crédits d’impôts et de recherche attribués à de grosses entreprises sans que cela ne soit justifié, et sans aucun suivi ? Idem concernant les subventions d’apprentissage dont on a pu constater l’utilisation illégale par plusieurs grosses enseignes. Quid aussi des recours dispendieux – la plupart du temps sans aucune justification et surtout sans obligation de qualité/résultat – aux cabinets de conseils, pratique considérée comme nécessaire avec des budgets y afférant à utiliser coûte que coûte ? Et concernant les trains de vies et privilèges royaux exorbitants attribués aux politiques en général dont évidement aussi les parlementaires ? Et ces centaines de niches fiscales dont celle permettant à un certains R. Saadé, proche d’E. Macron, des milliards d’économies aux frais du contribuable ? Et la liste est encore tellement longue …

Tout cela a un explication : nous sommes dans une néolibéralisation de la France, et les technocrates qui sont au pouvoir ne résonne que par chiffres, et surtout ne sont motivés que par les stratégies permettant in fine d’augmenter le plus possible les dividendes des grands actionnaires, avec le prétexte de l’application zélées des directives d’une UE voulant être un acteur de poids dans la mondialisation. Et ce, quelles qu’en soient les conséquences, et évidemment en faisant payer le plus possible le peuple, et surtout les actifs plutôt que de changer une politique pro Capital qui ne prend aucunement en compte l’humain, la justice, l'égalité ...

La mission flash de la CC : https://www.ccomptes.fr/sites/default/files/2025-03/20250220-Situation-financiere-et-perspectives-du-systeme-de%20retraites.pdf

L’article de M. Zemmour sur son blog : https://blogs.alternatives-economiques.fr/zemmour/2025/02/20/rapport-flash-de-la-cour-des-comptes-remise-a-plat-ou-presque