Cette partie concerne avant tout l’instrumentalisation des surcotisations par l’IFRAP. « Avant tout » mais pas exclusivement car l’IFRAP a pour habitude – force est de la constater et de le démontrer systématiquement – de s’arranger avec tous les chiffres en général quand il s’agit de la « critique » des budgets su système éducatif public. Ainsi en plus des explications montrant cette instrumentalisation des surcotisations, plusieurs passages détricotent d’autres manipulations chiffrées.

De plus cette partie concerne des articles relativement récents (2021 et 2022), ET donc l’instrumentalisation de ces surcotisations constitue LE ou l’un des deux points centraux de la publication analysée.

Pour le debunking d’articles plus anciens, avec aussi implicitement instrumentalisation de ces surcotisations mais à des niveaux moindre – dans un double sens du terme – voir :

I. L’ARTICLE D’OCTOBRE 2021 : 100 % SURCOTISATIONS !

https://www.ifrap.org/education-et-culture/la-france-depense-plus-que-lallemagne-par-enseignant

Le terme surcotisations est employé ici pour la première fois dans les articles/études de l’IFRAP consultés. Mais dans un sens qui laisse peu de place au doute.

1) Introduction

Depuis ses articles datant d’une dizaine d’années auparavant, la France a continué de faire de son système éducatif public sa variable d’ajustement économique a accéléré sa rationalisation de l’EN publique : continuation de ce qui est le déclassement salarial de ses enseignants, augmentation de leur charge de travail, suppression de postes avec surcharge des effectifs par classe, inclusion des élèves en situation de handicap sans les moyens nécessaires, fin du redoublement SANS contrepartie, instauration clair d’un laxisme sur les exigences des élèves avec adaptation des notations au niveau des élèves et non l’inverse … avec comme conséquences logiques, inévitables, l’aggravation constantes des conditions de travail dans le secteur public. Et avec en parallèle un des buts recherchés : migration constante des élèves vers le secteur privé. Une autre conséquence évidente, c’est la baisse de niveau des élèves.

Dans ce contexte, ce qui était présenté comme des surcoûts de dépenses dus à la différence structurelle de maillage territorial entre la France et l’Allemagne ont quasiment disparu. Il est ainsi devenu difficile de trouver tout ce qui pourrait ressembler à des surcoûts, pour reprocher une nouvelle fois à la France de trop dépenser par rapport à son voisin, et pour des résultats scolaires inférieurs …

Heureusement il est toujours possible de compter sur les fameuses surcotisations ! D’autant plus que, comme expliqué dans les autres parties, ces surcotisations n’ont fait qu’augmenter au fil des années, en corrélation directe avec l’augmentation du taux de contribution de l’Etat qui est passé de 58,47 % en 2009, à 74,28 en 2021 (depuis 2014).

Une nouvelle fois on ne s’étonnera donc pas du titre :

« La France dépense plus que l'Allemagne par enseignant »

2) "Rappel"

Dans ses différentes documentations (voir la partie correspondante), l’OCDE demande à ce que les montants de pensions, communiqués par les différents pays, correspondent à des droits ouverts aux pensions des personnels actifs. Or, nous avons pu constater que cela n’était pas le cas : un pays comme la France transmet les montants de son CAS pensions, qui vient s’additionner aux montants des cotisations de retraite des personnels non fonctionnaires. Et ce CAS pensions comporte en majeure partie des surcotisations qui n’ont absolument rien à voir avec le système éducatif. Malgré les engagements de l’OCDE sur la nécessaire obligation de comparabilité des données, et ses engagements par exemple de ne pas céder à la pression de pays, elle accepte depuis probablement 2006 – date de mise en œuvre du CAS pensions en France – que la France fournisse des données qui rendent ses dépenses d’éducation incomparables avec les autres pays. Cela fausse évidemment toute comparaison internationale, et surtout, de par la façon dont les gouvernements appliquent une néolibéralisation de la France, les montants des CAS pensions ne font qu’augmenter au fil du temps, gonflant de plus en plus ces dépenses d’éducation. Ce mécanisme permet de masquer et de compenser des baisses réelles d’investissement de la France dans son système éducatif. Et cela permet aussi à de nombreux organismes d’instrumentaliser ces surcotisations pour présenter le système éducatif comme beaucoup plus financé qu’il ne l’est en réalité.

Des organismes privé - donc l’IFRAP mais aussi l’institut Thomas More et certainement bien d’autres – mais aussi et surtout des organismes publics, dont d’Etat ! Ainsi la DEPP – qui élabore ces dépenses d’éducation – même si elle a récemment fait allusion à le comptabilisation du CAS pensions dans cette dépenses, n’aura jamais explicité qu’une majeure partie de ce « CAS pensions » contenait des surcotisations n’ayant rien à voir avec les personnels considérés. En fait, tout se passe comme si, pour la DEPP – mais – aussi l’INSEE qui reprend ses résultats – cette comptabilisation ne posait pas de problème. Et donc aussi pour l’OCDE.

Mais il y a un problème plus important encore. Autant la DEPP et l’INSEE procède à une instrumentalisation que l’on peut qualifier de « passive », en ne forçant pas le trait, autant un organisme réputé rigoureux avec les chiffres base la grande majorité de ses publications concernant le système éducatif, sur l’instrumentalisation de ces surcotisations, comme cela a été fait de façon quasi caricaturale dans son rapport sur l’enseignement primaire (voir partie correspondante). Ainsi la majeure partie des publications de la Cour des Comptes commence par un constat biaisé, erroné : les dépenses du système éducatif en général sont en constante augmentation. Evidemment, cela permet ensuite de présenter comme anormales les baisses de niveaux des élèves, et d’ensuite légitimer les propositions faites pour « améliorer » le système éducatif, des propositions à tendance néolibérales évidemment.

Ce rapport de la Cour des Comptes concernant l’enseignement primaire semblait d’ailleurs procéder d’une augmentation graduelle volontaire de l’instrumentalisation de ces surcotisations, à mesure qu’elle éludait de plus en plus les causes réelles de la dégradation du système éducatif français. Ainsi nulle trace des aggravations des conditions de travail, des manques de moyens dans l’inclusion, du laxisme organisé dans les évaluations, de la conséquence de la fin du redoublement SANS contrepartie … et avec tout juste de timides allusions au déclassement salarial des enseignants français, en éludant aussi les effets de la politique RH consistant à privilégier le recrutement de contractuels au détriment des fonctionnaires.

Il ne s’agit donc plus de sentiment de partialité de cet organisme qui ressort de ses dernières productions sur le système éducatif, mais d’une réalité qui crève les yeux pour qui a compris avant tout ce que représentent ces surcotisations et comment elle permet alors à une Cour des Comptes vraisemblablement missionnée de servir une communication néolibérale.

Et cela pose plus que question dans un pays démocratique comme la France, censé pourvoir compter sur des organismes d’Etat fiables.

3) Les arrangements de données de l’IFRAP « hors pensions »

a) Débunking déjà réalisé

En dehors de l’instrumentalisation principale qui nous intéresse ici, l’IFRAP va arranger certaines données, surtout celles concernant les temps de travail réels allemands et français. Dans le but évidemment de relativiser les « 36 à 41 % » de salaires en moins touchés par les français. D’ailleurs, comme pour l’institut Thomas More, on aurait pu inverser la base de calcul des pourcentages, et on aurait eu ainsi : Dans le but évidemment de relativiser les « 56 à 69 % » de salaires en plus touchés par les allemands.

Donc des données « arrangées » concernant aussi les nombres d’élèves : et la prise en compte uniquement des enseignants du public, pas du privé … dont un debunking a été réalisé par « La vie moderne » :

https://www.laviemoderne.net/veille/prive-hors-contrat/8033-lifrap-et-lecole?start=70#23661

Avec ici le rétablissement d’autres vérités :

https://docs.google.com/document/d/1oX8Q-XPgRW08B64W-IPdS1xcecvSdvzU/edit?tab=t.0

b) La donnée centrale qui ne peut être que … fausse

L’IFRAP a montré sa capacité à produire des données complètement fausses dans le but d’arriver à des résultats souhaités. Voir par exemple à partir du III. 3) d) pour un aperçu de son talent en la matière.

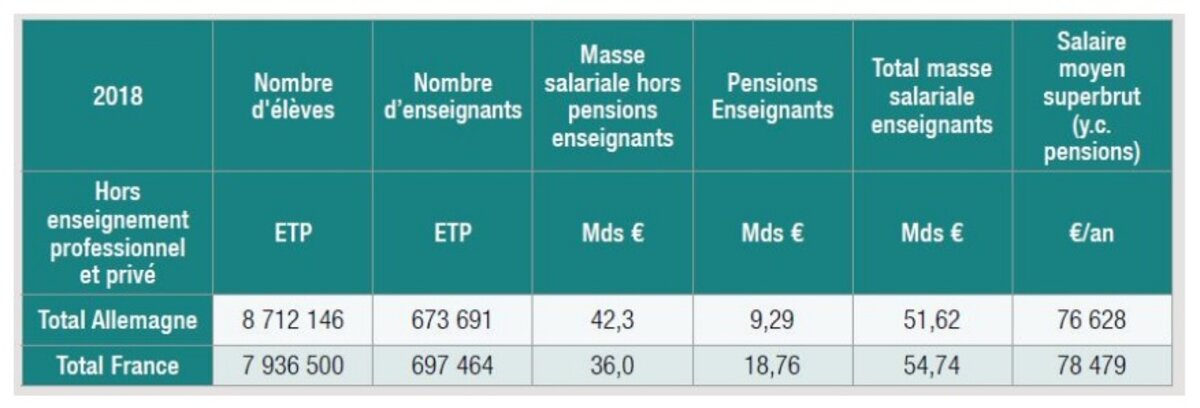

On n‘y échappe donc pas ici non plus, et il concerne d'abord la masse salariale des enseignants "horspensions" pour le France et l’Allemagne. Voir image 1 :

Agrandissement : Illustration 1

Alors que, comme on vient de le voir, l’IFRAP reconnaissait que « les enseignants français gagnent de 36 à 41 % de moins que leurs collègues allemands », et qu’il donne un nombre d’enseignants très proche pour les deux pays, il donne ces masses salariales – « hors pensions » - pour les seuls enseignants :

36 Md€ pour la France et 42,3 Md€ pour l’Allemagne.

Ainsi la masse salariale allemande est d’environ 15 % inférieure seulement ?

Mais calculons les salaires moyens bruts, puisque nous avons donc les nombres d’enseignants en ETP :

France : 36 Md€ /(697 464) = 51615,57 € annuels ou 4301,30 € mensuels !

A comparer à la fourchette de 35 266 € (primaire) à 44 453 € (lycée) donnée par l’IFRAP précédemment …

Allemagne : 42,3 Md€ / (673 691) = 62788,43 € annuels ou 5232,37 € mensuels.

A comparer à la fourchette de 58 847 € (primaire) à 69 457 € (lycée)

Si le salaire moyen brut obtenu pour l’Allemagne semble plutôt correspondre – mais en étant plus proche de la limite inférieure de la fourchette – celui de la France est complètement hors – et au-dessus évidemment – fourchette, le rendant de fait aberrant.

On aurait un salaire moyen français de seulement 18 % inférieur au salaire moyen allemand. Ou encore un salaire allemand supérieur de 22 % « seulement » au salaire moyen français …

En prenant un salaire moyen en France dans la partie basse de la fourchette – disons 38 000 €, on arrive à une estimation de la masse salariale de :

38 000 * 697 464 = 26,5 Md€ environ.

Bref, la suite de l’étude est évidemment nulle et non avenue, comme souvent avec l’IFRAP …

Remarques :

- Etrangement, alors que les sources des deux tableaux précédents étaient données, celles concernant cet autre tableau des masses ne l’étaient pas …

- Il y a une inconnue concernant les charges sociales « hors pensions », qui pourraient avoir évidemment un effet sur les résultats obtenus, mais à la marge car correspondant pour la France à un peu plus de 10 % de la masse brute. Pour l’Allemagne elles n’ont jamais été données via l’OCDE. Toujours est-il que l’on doit ici partir du principe qu’elles ne sont pas du tout prises en compte.

- Avec un nombre d’enseignants considérés similaire, le rapport des masses salariales rectifiées donne ainsi :

42,3 /26,5 = 1,6 environ, soit une masse salariale des enseignants allemand supérieur d’environ 60 % à celle des français, ce qui reflète bien le ratio entre salaires.

c) Vérification 2 : la masse salariale d l’enseignement public

Il n’y a pas d’indications sur l’année prise pour les montants présentés. Les années précisées pour d’autres indicateurs sont entre 2018 et 2020.

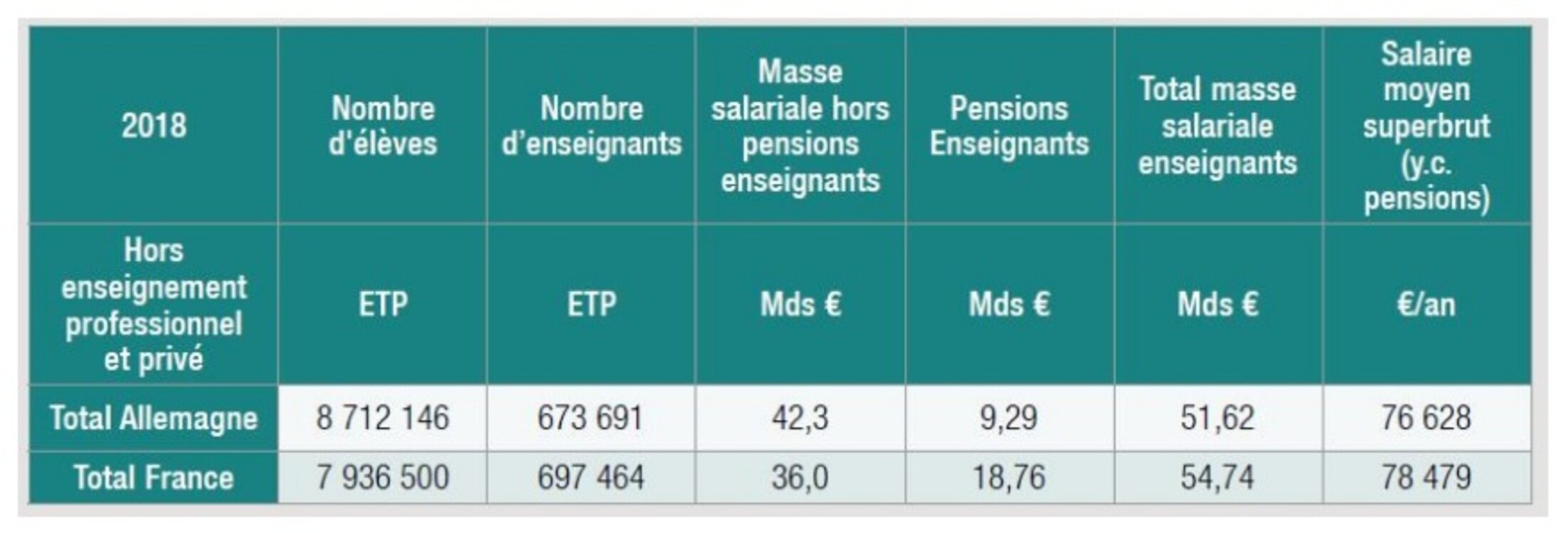

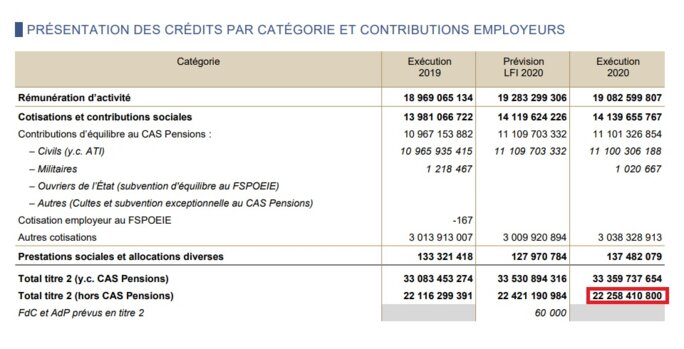

Si on consulte le PLR 2020 pour l’enseignement scolaire, on a les « rémunérations hors CAS pensions » pour le premier degré page 56 (image 2) :

Agrandissement : Illustration 2

Soit 14,72 Md€ environ.

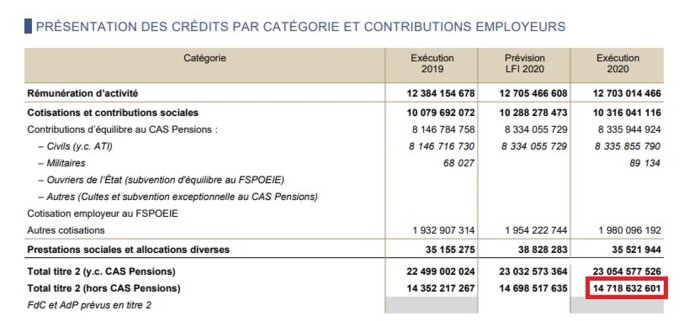

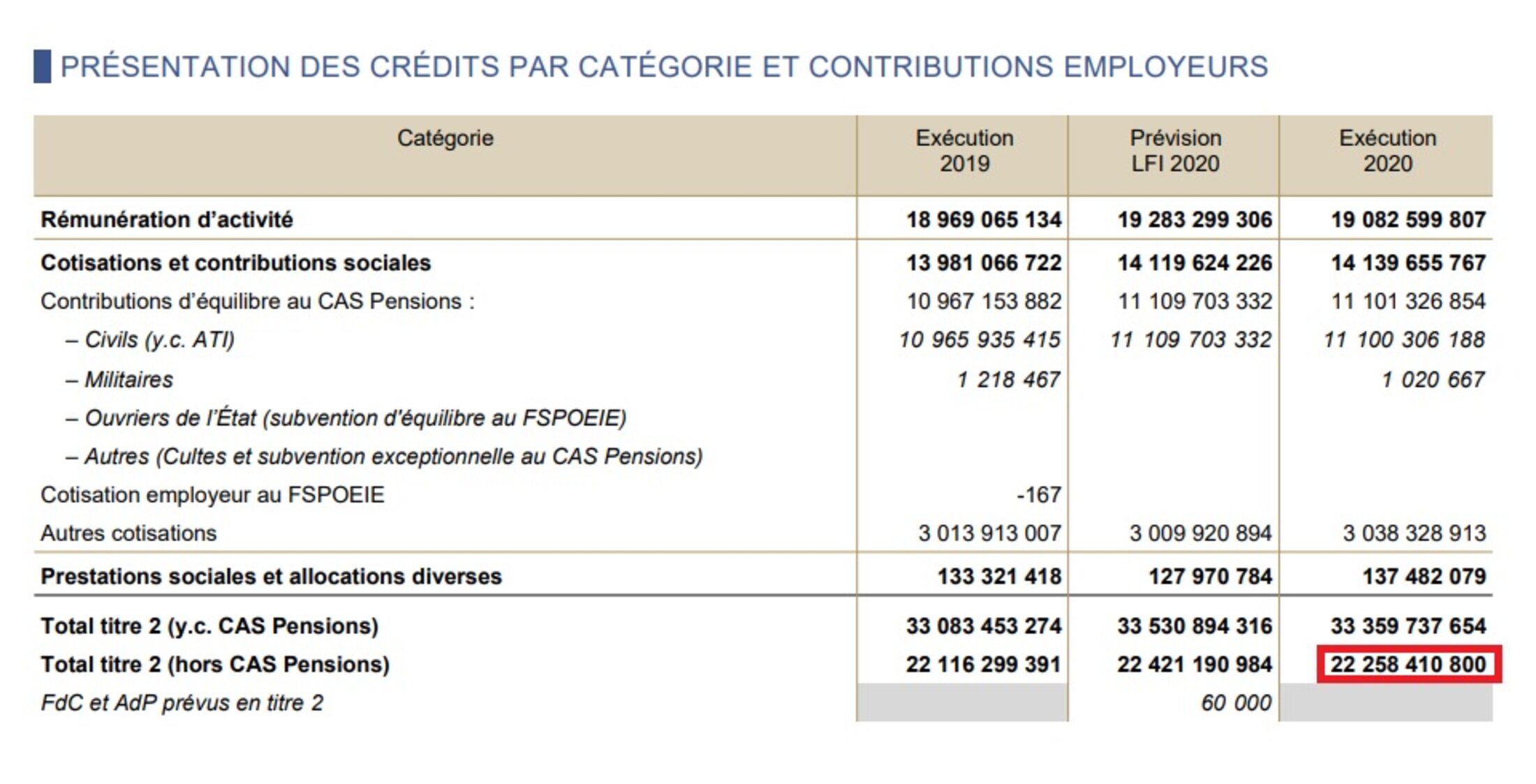

Et page 104 (image 3) :

Agrandissement : Illustration 3

Soit 22,26 Md€ environ.

Soit un total de 22,26 + 14,72 = 37 Md€ environ.

Le même document nous donne le montant pour 2019 : 14,35 + 22,12 = 36,47 Md€.

Ce qui confirme que l’IFRAP, en guise de « masse salariale hors pensions pour les enseignants », a en fait donné la masse salariale de TOUS les personnels de l’enseignement du premier degré, au lieu des seuls enseignants !

Remarquons que cette masse inclut aussi les cotisations sociales autres que le CAS pensions ! Et sans d’autres précisions pour celle de l’Allemagne …

4) Instrumentalisation principale : le CAS pension

a) L’enfumage de l’IFRAP

Dans son introduction, l’IFRAP tente de justifier ce qui apparait en chiffrage, c’est-à-dire que les enseignants français cotiseraient 2 fois plus que leurs homologues allemands pour LEURS pensions, alors qu’ils toucheraient des montants de pensions de bien inférieurs :

« concernant les retraites, en 2018, les enseignants allemands partaient, en moyenne, à la retraite à 63,5 ans pour une pension moyenne de 3 200 € bruts quand un enseignant français partait, en moyenne, à 59,4 ans dans le 1er degré et à 62,4 ans dans le 2nd degré, pour une pension moyenne de 2 500 € bruts. »

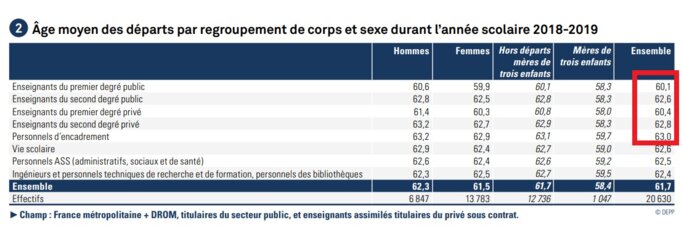

On peut vérifier cet âge de départ à la retraite de 59,4 ans en moyenne pour les enseignants français : il est donné dans le RERS (publication de la DEPP) 2020 qui nous donne page 311 tous les pages de départs par corps d’enseignants (image 4) :

Agrandissement : Illustration 4

Ainsi pour le premier degré l’âge moyen de départ est d’un peu plus de 60,1 ans, et pour le second degré d’un peu plus de 62,6. Avec des valeurs qui augmente encore pour l’année suivante (RERS 2021).

Surtout, même avec une durée de retraite un peu moins importante, et des montants de pensions supérieures de près de 30 %, il est mathématiquement impossible de trouver des montants – qui seraient des montants comparables et donc d’ouvertures de droit – deux fois supérieurs pour les français ! C’est plus gros encore que les chiffres communiqués pour les masses salariales !

b) Montants donnés par l’IFRAP : une « erreur » pour la France ?

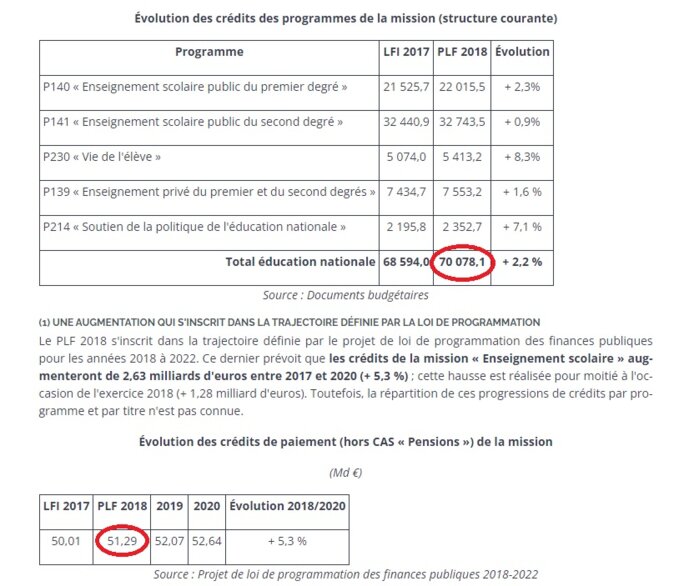

C’est évidemment le CAS pensions qui est utilisé ici par l’IFRAP – soit 18,76 Md€ - comme on peut le vérifier sur le travail du Sénat concernant le « Projet de loi de finances pour 2018 : Enseignement scolaire » (image 5):

https://www.senat.fr/rap/a17-112-3/a17-112-31.html

Agrandissement : Illustration 5

En effet pour 2018 le budget prévisionnel de l’EN est de 70,078 Md€ CAS pensions inclus, et de 51,29 Md€ hors CAS pensions. Le montant du CAS pensions est donc de 70,078 – 51,29 = 18,79 Md€ environ. Soit la valeur de l’IFRAP à 30 M€ près.

Ce Cas pensions est présenté par l’IFRAP comme une vaque « contributions aux pensions » qui serait donc deux fois supérieure à l’Allemagne, sans donc évidemment expliciter ce qu’il se cache derrière en réalité. Surtout, ce CAS pensions concerne TOUS les personnels fonctionnaires de l’Education Nationale, comme on peut le voir sur le document précédent ! Et donc pas seulement les enseignants, et en plus donc de comporter des surcotisations correspondant à la masse des pensions de tous les fonctionnaires de la FPE. On a donc un double gonflement d’un budget par rapport à ce qu’il était censé représenter. L’IFRAP a fait très fort !

Concernant l’Allemagne la consultation de l’indicateur « Dépenses de rémunération du personnel en éducation (toutes sources confondues) » permet d’obtenir le montant payé afférents aux pensions pour l’ensemble du personnel en euros courants : 12,893 Md€. Ainsi le montant donné par l’IFRAP - soit 9,29 Md€ - semble bien correspondre en première idée aux montants afférents aux pensions pour les seuls enseignants.

c) Montants rectifiés pour la France

Il faut d’abord retrancher le montant du CAS concernant uniquement les fonctionnaires non enseignants, ce qui est délicat. La consultation du RERS concernant l’année 2018 permettrait d’avoir une estimation plus précise, et nous nous contenterons ici de prendre une estimation de 8 % de masse salariale – et donc de CAS pensions – correspondant aux fonctionnaires non enseignants. Ainsi le CAS pension devient :

18,76 * (1- 8 %) = 17,26 Md€ environ.

Comme il s’agit ici de comparer les montants de pensions, cela est plus difficile que de déterminer le montant des seules surcotisations, dont nous avons néanmoins besoin : comme vu dans la partie « Cour des Comptes », les surcotisations se calculent facilement à partie directement du CAS, par un calcul simple de proportionnalité. Le taux de contribution Etat rectifié calculé pour 2028 était de 71,745 %. Le taux de surcotisation était de 35,77 %. En supposant que le montant CAS pensions donné par l’IFRAP est celui « exécuté », le montant de CAS rectifié correspondant est donc :

(71,45 - 35,77) / 71,45*17,26 = 9,6 Md€.

Mais il faut aussi rajouter les montants des pensions des enseignants non fonctionnaires, avec aussi ceux des enseignants du secteur privé. La consultation des budgets des différents programmes de l’enseignement scolaire amène à une estimation maximale de 2 Md€. Soit un total de 11,6 Md€.

c) Montants estimés à comparer

La masse salariale et des cotisations de pensions de la France pour les seuls enseignants serait donc :

11,6 + 26,5 = 38,1Md€ environ.

Pour l’Allemagne, inchangée, soit 42,3 + 9,29 = 51,6 Md€ environ.

Avec 13,5 Md€ de montant supplémentaire pour l’Allemagne, les conclusions deviennent alors tout autres …

5) Conclusion

Une fois de plus et sans surprises l’IFRAP aurait fait montre d’une évidente volonté d’arranger des chiffres pour servir une communication anti EN publique, et dans le but principal de militer pour sa libéralisation, voire de sa privatisation. On atteint ici des manipulations dont l’évidence – notamment lors du passage de salaires moyens à une masse salariale brute complètement erronée et évidemment largement surestimée – rend cette « étude » caricaturale.

L’instrumentalisation du « CAS pensions » - opportunité donnée par les gouvernements français, joue aussi à plein. Les tentatives de justification montants de cotisations retraites similaires entre l’Allemagne et la France

En réalité les dépenses de l’Allemagne concernant ses enseignants sont – évidemment - bien plus importantes que pour la France, et ce n’est qu’en arrangeant les chiffres pour la France, que l'IFRAP réussit de façon caricaturale à afficher des montants de masses salariales des ensiegnants français "pensions incluses" supérieure à celles des allemands.

La seule instrumentalisation du CAS pensions, ne suffisait pas, il fallait donc donne run montant de masse salariale gonflée car concernant en réalité un ensemble bien plus importantes que celui des seuls enseignants. Ainsi ...

« La France dépense plus que l'Allemagne par enseignant ».

... est complètement, et même doublement faux, relève d'une volonté manipulatoire manifeste, démontée et établie ici rigourseusement.

Le mensonge, la manipulation, l’instrumentalisation des chiffres, le cynisme n’étant pas répréhensibles, l’IFRAP peut continuer son « travail » trnaquillement. Ce qui est inquiétant, c’est de réaliser qu’une bonne partie des politiques s’inspire des « travaux » de cet institut qui constitue une honte pour tout ce qui a trait aux notions de rigueur et d’honnêteté.

II. ARTICLE DU 20 SEPTEMBRE 2022

1) Introduction

Avec le titre racoleur une fois de plus :

« 14 milliards de « surcotisations » de retraites pour les enseignants du public »

Et on a donc ici l’utilisation du terme « surcotisations » … mais dans quel sens ?!

Va-t-on voir l’IFRAP dénoncer ces surcotisations comme étant ce qu’elles sont, à savoir des montants qui gonflent artificiellement les budgets réels alloués au système éducatif ?

Evidemment non et ce sera logiquement tout le contraire !

L’angle d’attaque ? Présenter implicitement ces surcotisations comme étant des montants qui permettraient aux enseignants fonctionnaires de bénéficier de super pensions – évidemment ! – et surtout en faisant la comparaison avec les enseignants du secteur privé – non cotisant à la « caisse » de l’Etat – et qui par contre, eux, n’ont pas de surcotisations …

2) Méthode utilisée par l’IFRAP

« En théorie » il va calculer la différence entre la masse des cotisations de pensions des enseignants fonctionnaires et celle des enseignants du privé, pour en déduire le montant de ces « surcotisation des enseignants ».

Comme on l’aura deviné, en guise de « masse des cotisations de pensions des enseignants fonctionnaires », l’IFRAP s’appuiera sans surprise sur le CAS pensions qui, faut-il le rappeler, ne correspond en rien à des contributions d’ouverture de droits de pension. Par contre il faut reconnaitre l’effort relatif fait par l’IFRAP, qui en donne une définition correcte, mais sans plus de précisions :

« Ces sommes (surcotisations) sont, en réalité, financées par l’impôt des Français (pour environ 200 euros par mois, par foyer fiscal) et viennent financer les régimes de retraites publiques largement déficitaires. »

Mais rapidement la naturel reprend le dessus, avec :

« Sur une année, cela aboutit à une « surcotisation » de 18 000 euros en faveur des enseignants du 1er degré public et une « surcotisation » de 20 500 euros en faveur des enseignants du 2nd degré public. »

Ainsi donc ces surcotisations sont « en faveur » des enseignants fonctionnaires, orientant évidemment le sens à en donner !

Remarque : estimer les surcoûts en pensions pour les enseignants du public est l’objtectif principal de cet « étude », mais l’IFRAP évaluera aussi les différences de coûts concernant la masse salariale superbrute, et la rémunération superbrute individuelle correspondante entre les enseignants public/privé.

3) Les « contrevérités » de l’IFRAP

« 40 milliards d’euros de cotisations supplémentaires »

… des surcotisations de pensions pour équilibrer la « caisse » de pensions de l’Etat pour ses fonctionnaires, et qui sont évidemment présentées comme anormales par l’IFRAP dans son introduction.

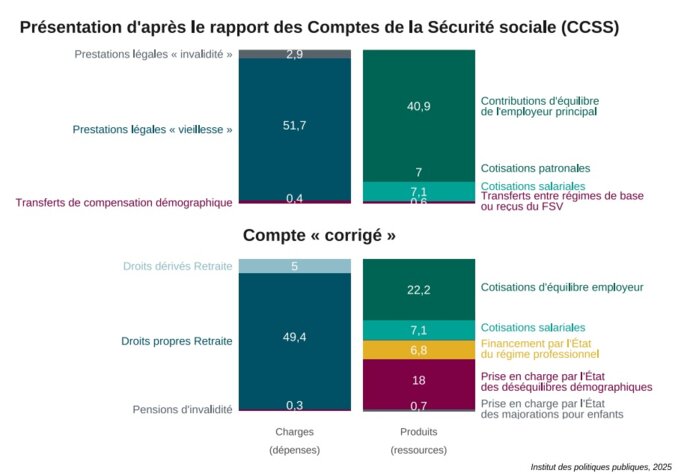

Or comme l’a révélé entre autres l’étude de l’IPP sur le sujet (voir image 1) on peut considérer qu’il y a en réalité, pour les fonctionnaires, 6,8 Md€ payés « par les contribuables » qui correspondent à des « avantages professionnels » qui concernaient d’ailleurs très peu - et surtout ne concernent plus – les enseignants actifs, car spécifique aux instituteurs. Ils sont maintenant exclusivement liés aux professions superactives du ministère de l’intérieur, mais aussi évidemment les militaires. Bien entendu, nulle allusion à ce « détail » de la part de l’IFRAP.

Agrandissement : Illustration 6

Ensuite les 18 Md€ correspondent à la compensation par l’Etat des déséquilibres démographique dont il est complètement responsable : de par la mauvaise gestion des non encore retraités de La poste/Orange de l’époque, et pour lesquels il doit donc s’acquitter quasiment « seul » des pensions de retraite, faisant ainsi un cadeau aux entreprises devenus privées qui sont maintenant à la tête de ces anciens services publics. Mais aussi responsables, comme l’expliquait donc l’IPP, d’un problème de calibrage du mécanisme de compensation démographique mis en place et permettant donc des compensations entre caisses de retraite suite à des déséquilibres démographiques profitant aux uns au détriment des autres. Comme cela avait été expliqué aussi dans un article de L’Opinion, cela revenait/revient alors à verser une subvention publique de la « caisse » publique aux caisses du privé …

Ensuite :

« Cela représente 6 milliards d’euros au niveau du 1er degré et 8 milliards au niveau du 2nd degré, soit 14 milliards d’euros de « surcotisations » de l’employeur public qui viendrait à disparaître dans le cas d'un alignement des conditions de retraites du public sur les règles qui encadrent actuellement le privé. »

Passons sur la faute d’orthographe. Et aussi sur les montants affichés qui seront donc débunkés par la suite ici.

On a ici une manipulation incroyable, mais qui découle des implicites précédents. L’IFRAP comprend-il ce qu’il se cache réellement derrière le CAS pensions ? On ne peut en douter.

Donc, si les enseignants étaient alignés sur les règles et donc les caisses du privé, certes les surcotisations disparaitraient de leur superbrut, mais par contre les montants réels correspondants à payer ne disparaitraient pas du tout, puisque l’Etat devra toujours payer les pensions des déjà retraités ! Au final pour le contribuable : aucun changement !

Et à la remarque : « oui mais cela fera plus tard des pensions en moins à payer », laissant penser que ces pensions seraient plus avantageuses et couteuses pour l’Etat, rappelons que deux études ont été faites sur le sujet – par le COR et la DRESS – qui statuent sur le peu de différence actuelles entre les deux systèmes pour le calcul des pensions.

Cette présentation manipulatoire de l’IFRAP est donc basée sur la méconnaissance de ce que cache le CAS pensions, mais aussi sur l’implicite de montants qui seraient anormalement élevés pour les enseignants fonctionnaires …

Liens :

L’étude de l’IPP :

https://www.ipp.eu/wp-content/uploads/2025/06/chapitre_3_CAS_PENSION-_web.pdf

L’article de L’Opinion :

4) Les « erreurs » de l’IFRAP

a) Les montants utilisés par l’IFRAP : la grosse « «erreur » !

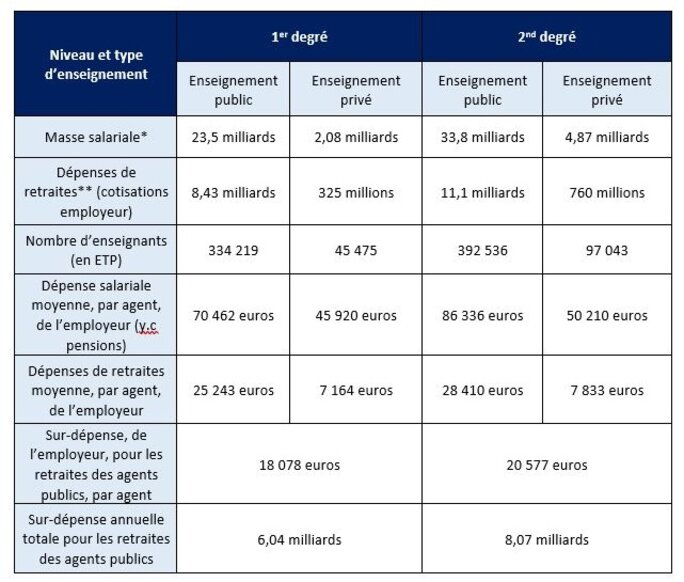

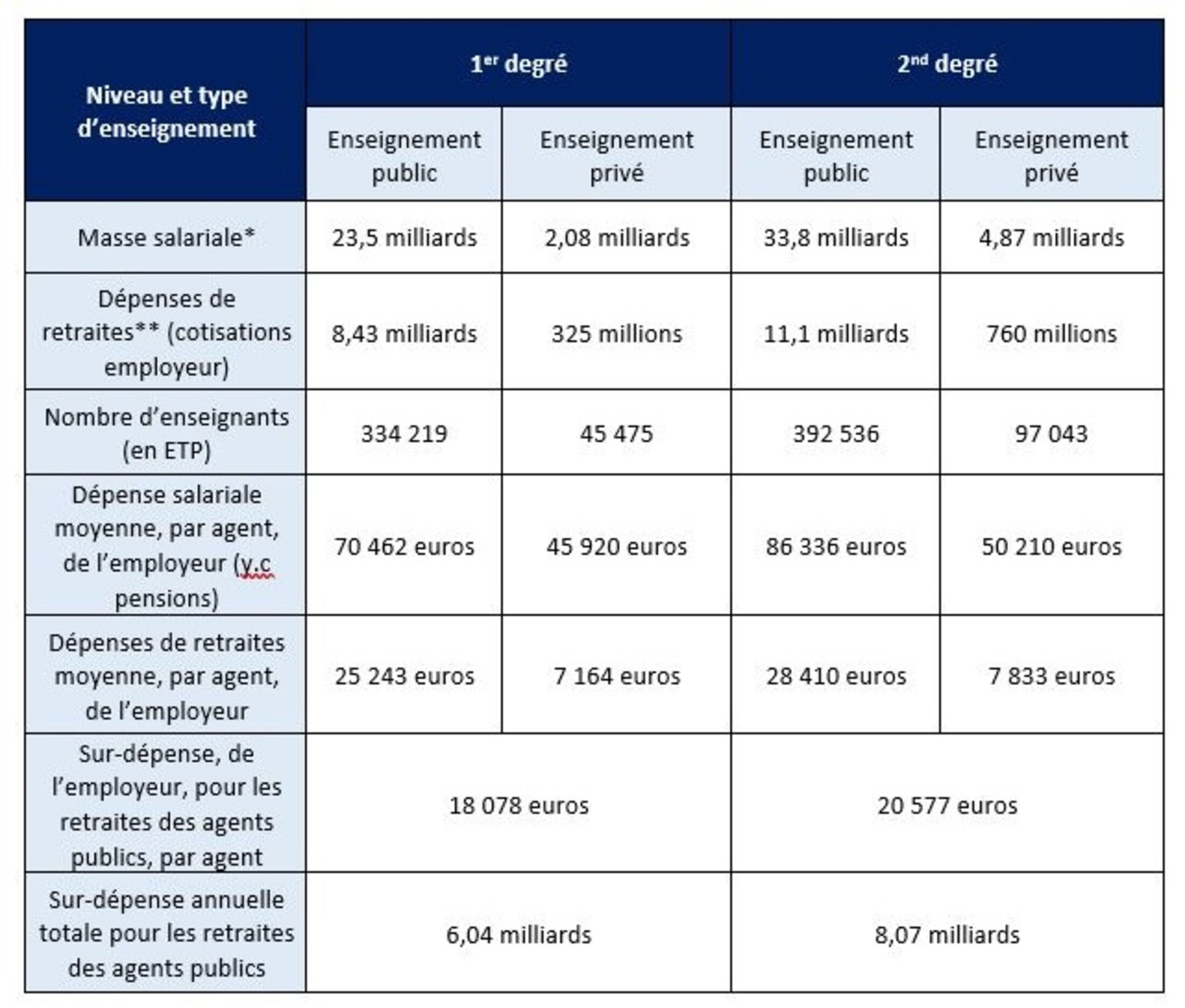

Le tableau de valeurs de l’IFRAP, image 2 :

Agrandissement : Illustration 7

Alors il faut comprendre une première chose : dans l’introduction il est clairement question des seuls enseignants, cela ne fait pas l’ombre d’un doute.

Mais lorsque l’on regarde le tableau, les « masses salariales » indiquées correspondent à l’ « enseignement public/privé ». Et non pas aux « enseignants du public/privé ». De plus les « sur-dépenses » indiquées sont attribués aux « agents publics/privé », et donc a priori pas aux seuls enseignants … ?!

Est-ce volontaire ?

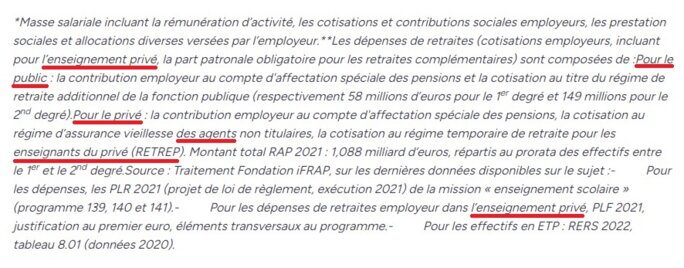

De plus lorsque l’on consulte les notes sous ce tableau (image 3), il n’est pas plus fait allusion aux seuls enseignants, mais toujours à l’ « enseignement » en général, et pour le privé aux « agents », sans plus d’utilisation du terme « enseignants », sauf lorsqu’il s’agit de mentionner les bénéficiaire de la « RETREP » que sont donc ces enseignants du privé :

Agrandissement : Illustration 8

Pourquoi ces remarques ?

Eh bien parce que les masses salariales données ne sont pas, en réalité, celles des seuls enseignants considérés, mais celles de TOUS les personnels du programme considéré !

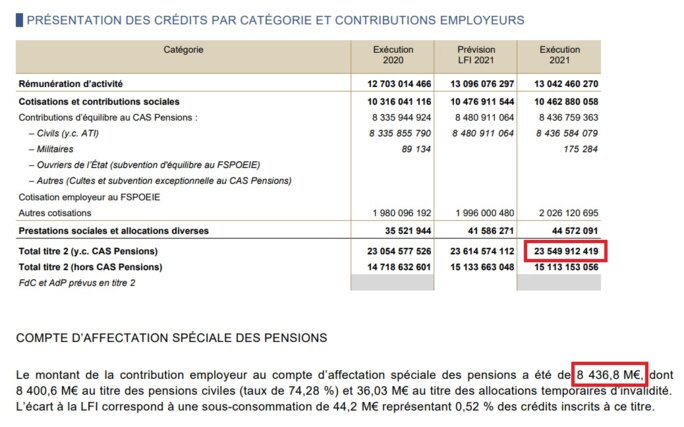

A partir du tableau page 61 du PLR 2021 pour l’Enseignement scolaire, pour le 1er degré (image 4), on a bien une masse salariale totale (superbrute) d’environ 23,55 Md€, mais donc pour l’ensemble des personnels du programmes, donc pas uniquement – loin de là – des seuls enseignants !

Agrandissement : Illustration 9

Et le CAS pension est bien de 8,44 Md€ (8,43 pour l’IFRAP qui ne sait pas arrondir) là encore pour tous les personnels. En précisant qu’il ne concerne donc que les personnels fonctionnaires uniquement, mais donc évidemment avec les énormes surcotisations.

De même on peut vérifier les montants pages 116 et 117 pour le second degré. Et page 219 pour la masse salariale du privé, les deux niveaus 1er et 2nd degrés étant regroupés.

Lien PLR 2021 enseignement scolaire : https://www.budget.gouv.fr/documentation/file-download/15499

Bref, erreur volontaire ou pas, l’IFRAP a donc assimilé les masses de tous les personnels de chaque programme avec celle des seuls enseignants …

Ceci rend évidemment et pour la deuxième fois ici la suite de l’étude nulle et non avenue. Bref, rien de bien original pour une publication de l’IFRAP

b) L’erreur « gag »

On n’est jamais déçu avec l’IFRAP, avec en général des « erreurs » qui n’en sont pas en réalité, puisqu’intentionnelles. Comment cette fois-ci penser le contraire ?

Explication : Concernant les montants de pensions indiqués pour le secteur privé, l’FRAP indique bien :

« Pour le privé : la contribution employeur au CAS pensions, la cotisation au régime d’assurance vieillesse des agents non titulaires, la cotisation au régime temporaire de retraite pour les enseignants du privé (RETREP). Montant total RAP 2021 : 1,088 milliard d’euros, répartis au prorata des effectifs entre le 1er et le 2nd degré. »

Et c’est bien la valeur retenue par l’IFRAP dans son tableau, et qui sera ensuite donc utilisée pour la suite des calculs.

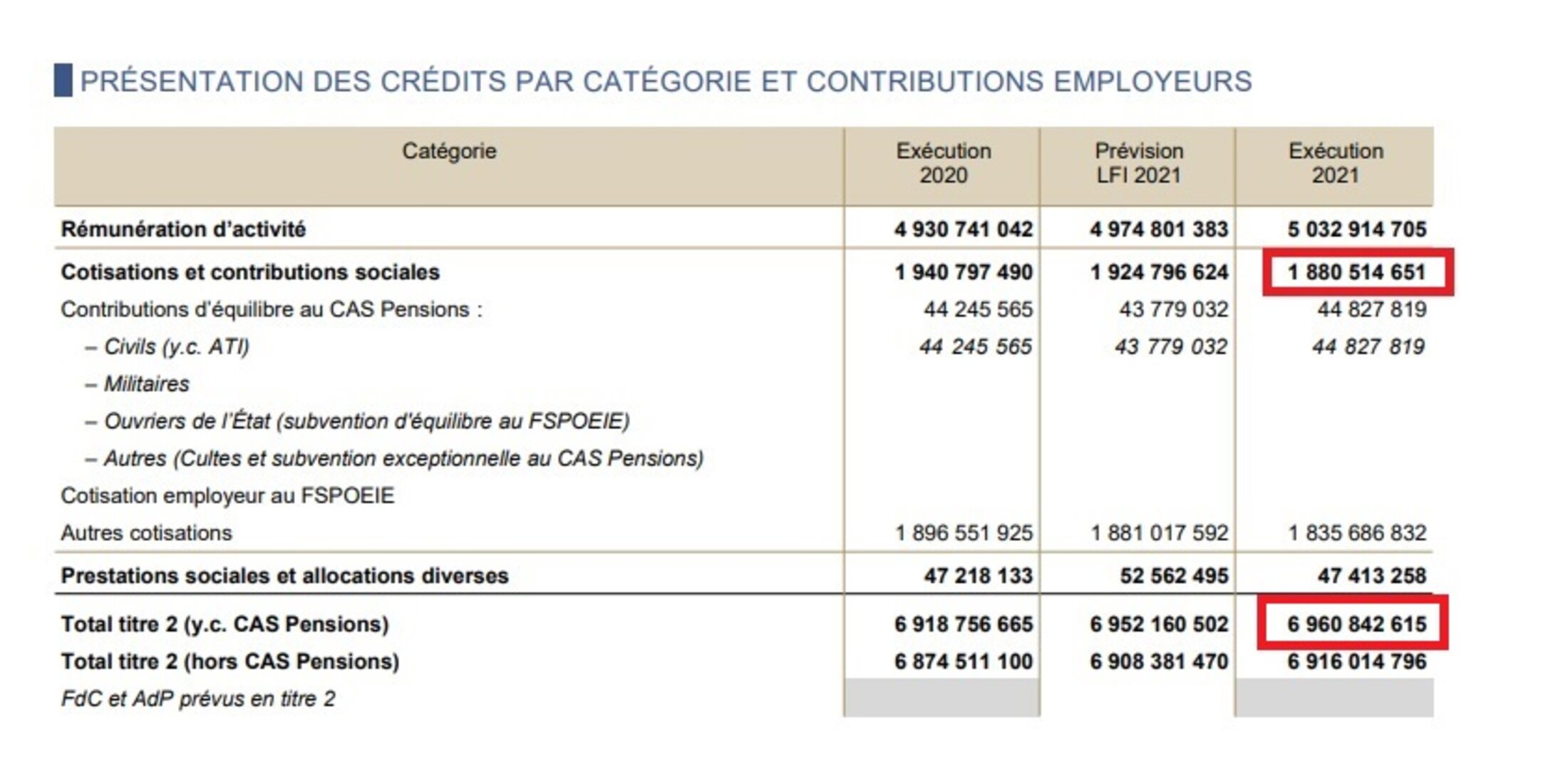

Or c’est à la page 219 du PLR que l’on trouve les données. Enfin ce qui y ressemble : au lieu des « 1,088 Md€ », on trouve en fait la valeur « 1,880 » soit le zéro qui a changé de place … ?! Voir image 5 :

Agrandissement : Illustration 10

Et en précisant que soit il aurait sinon fallu arrondir à 1,881 Md€, soit prendre la valeur plus précise 1,8805 Md€.

Les paris sont donc ouverts : « erreur »intentionnelle, ou pas ?!

Précisons tout de même que l’on est bien sur le bon item, « Cotisations et contributions sociales » s’entendait bien par cotisations liées au système des retraites, donc incluant celle du CAS pour les fonctionnaires, et les autres pour le secteur privé.

Remarques :

- il est étonnant que l’IFRAP n’ait pas retranché les montants du CAS pensions du secteur privé, puisque ces montants correspondent donc évidemment à celles des fonctionnaires … ?!

- Prendre 1,088 Md€ au lieu des bons 1,880 revient à avoir baissé la bonne valeur de 42 %.

c) Levée d’un doute sur la valeur d’un montant erroné

Préliminaires : l’IFRAP a alors effectué comme précisé une partage « au prorata » des effectifs, et cela parce qu’il a utilisé un tableau du PLR indiquant uniquement les valeurs de l’ensemble du 1er et 2e degré.

La répartition au prorata des 1,088 Md€ - erronés - est « bien faite » par l’IFRAP (avec d’ailleurs un différentiel non expliqué de 3 M€. En effet : 325 + 760 = 1085 M€ ou 1,085 Md€, et 1,088 – 1,085 = 0,003 Md€ ou 3 M€.

Mais ce qu’il aurait fallu surtout et d’abord en amont, c’est effectuer une répartition proportionnelle de ces 1,088 Md€ de pensions – mais aussi de la masse salariale - entre les enseignants et les autres personnels du programme 139. Car les masses données concernent évidement tous les personnels et non les seuls enseignants.

Et on pourrait d’ailleurs supposer que ces 1,088 Md€ n’étaient pas une « erreur » de l’IFRAP, mais le résultat de cette première répartition : il n’en est rien, puisque toutes les autres valeurs correspondent aussi à TOUS les personnels.

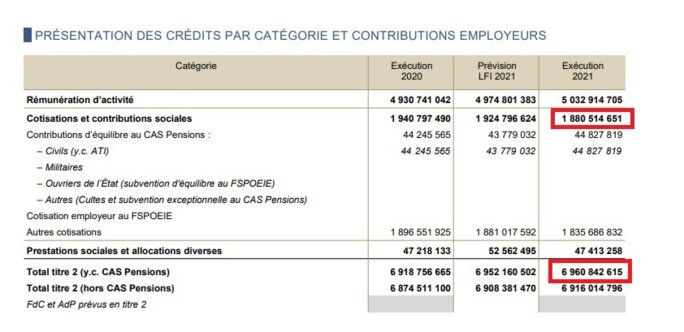

Par exemple pour l’enseignement privé, l’IFRAP répartit les masses salariales superbrutes donnant un total de : 2,08 + 4,87 = 6,95 Md€.

A partir du tableau du PLR précédent, on a la valeur 6 960 842 615 € soit 6,96 Md€.

Remarque : « bien faite » pour la répartition au prorata dans le sens où l’IFRAP a effectivement réalisé cette répartition proportionnellement aux effectifs. Par contre « faite correctement », on peut en douter, puisqu’il aurait fallu tenir compte, pour avoir une bonne approximation, non seulement des effectifs d’enseignants pour chaque niveau, mais aussi de leur différence de rémunération, les enseignants du second degré étant mieux rémunérés de par les HSA (voir aussi RERS de l’année correspondante pour les montants des salaires).

c) Une négligence

La première répartition faite par l’IFRAP aurait pu être évitée pour la simple et bonne raison que, dans la deuxième partie de chaque programme du PLR, les « justifications par actions » sont données (à partir de la page 224). C’est-à-dire par exemple les actions 1 et 2 correspondent aux crédits pour la maternelle et l’école primaire, donc le premier degré ! Idem pour les actions 3 à 6 correspondant au second degré. Bon ensuite la découverte de l’action 7 « – Dispositifs spécifiques de scolarisation » auraient fait découvrir – le cas échéant – à l’IFRAP qu’étaient donc bien inclus des autres personnels que les enseignants ! Le dernier programme, le 8, étant un budget de crédit en faveur d’actions sociales pour les élèves. La prise en compte de ces valeurs aurait amené des résultats de quelques centaines de millions d’euros pour chaque degré.

5) Conséquences

Et à la question : cela a-t-il un effet sur les résultats, et à l’avantage de quel secteur ? », la réponse est évidemment : oui, au « bénéfice » de l’ « argumentaire » de l’IFRAP, donc avec des montants très surestimés pour le secteur public. En effet non seulement il y a en proportion plus de personnels fonctionnaires en plus des enseignants, mais en plus l’IFRAP a évidemment bien divisé les montants par le nombre d’enseignants, et non de personnels total.

a) Utilisation des seuls effectifs enseignants

On peut d’abord vérifier, à partir des résultats arrondis de l’IFRAP, que ce sont bien les seuls nombres d’enseignants qui ont été pris en compte dans les calculs pour chaque niveau (aux arrondis près) :

1er degré public : 23,5 Md€ / 70462 = 333 513 se rapprochant des 334 219 indiqués.

2nd degré public : 33,8 Md€ / 86336 = 391494, se rapprochant des 392 536.

Total pour le public : 333 513 + 391494 = 725 007 enseignants se rapprochant des 334 219 + 392 536 = 726 755 pris par l'IFRAP.

1er degré privé : 2,08 Md€ / 45 920 = 45 296 se rapprochant des 45 475.

2nd degré privé : 4,87 Md€ / 50 210 = 96 993 se rapprochant des 97 043.

Total pour le privé : 45 296 + 96 993 = 142 289 enseignants se rapprochant des 45 475 + 97 043 = 142 518 pris par l'IFRAP.

Et le nombre total d’enseignants ETP pris par l’IFRAP : 726 755 + 142 518 = 869 273.

On retrouve bien, aux arrondis près, les 870 000 enseignants mentionnés dans l’article, et donc utilisés par l’IFRAP pour effectuer ses calculs.

b) Conséquences sur les valeurs des sur-dépenses indiquées

Supposons que l’IFRAP avait donné les masses correspondant au effectifs des seuls enseignants : On aurait eu, aussi bien pour la masse salariale – car étant la masse superbrute – que pour celle afférant aux pensions, des montants déjà largement surestimés pour le public par rapport au secteur privé : en effet les masses su public intégrant les fameuses et énormes surcotisations de pensions, quand il n’y en a pas pour le privé.

Mais le fait d’avoir procédé aux calculs à partir des masses salariales de TOUS les personnels des degrés considérés aura alors gonflé davantage encore les montants obtenus, car une bonne partie des masses pour le public incluent les CAS pensions des autres personnels fonctionnaires, qui sont en plus proportionnellement plus nombreux dans le public que dans le privé.

N’oublions pas non plus que la masse afférant aux pensions pour le privé a été réduite de 42 % !

On a donc ici pas moins de trois niveaux d’ « erreurs » qui participent à chaque fois à gonfler les « sur-dépenses » de masse salariale ou de « pensions » pour les agents du public par rapport aux agents du privé.

Les résultats trouvés seront donc non seulement faux – et de depuis longtemps – mais très largement surestimés en proportion pour le public par rapport au privé.

On pourrait ensuite effectuer des calculs rectificatifs, ce qui d’ailleurs pourrait s’avérer plus ou moins long suivant le niveau de précision visé, et en corrigeant évidemment les montants des surcotisations dues au CAS pensions …

6) Récapitulatifs des « erreurs » de l’IFRAP

L’IFRAP a donc dans un premier temps utilisé des masses salariales superbrutes public/privé bien supérieures à la réalité, car englobant l’ensemble de personnels bien supérieur à celui des seuls enseignants, surtout pour le public. Il a ensuite utilisé en guise de cotisations de pensions pour les enseignants du public le « CAS Pensions », qui concerne bien plus en réalité que ces seules cotisations, avec un montant ainsi plus que doublé artificiellement.

L’IFRAP part ainsi d’une masse salariale superbrute « avec pensions » très largement gonflée pour les enseignants du secteur public, comme base de départ.

Il a ensuite « établi » des dépenses de l’employeur (en fait l’Etat uniquement) « par agent » en divisant les masses obtenues par le seul effectif d’enseignants, obtenant ainsi des montants tout autant largement gonflés artificiellement – pour ne pas dire frauduleusement – pour les enseignants du public. Avec des dépenses de pensions pour le privé d’autant plus sous-estimée que l’IFRAP s’est « trompé » de valeur, et évidemment à l’avantage de sa démarche …

On a au total pas moins de trois niveaux d’ « erreurs » qui à chaque fois gonfle énormément et artificiellement les dépenses du public par rapport à celles du privé.

Les résultats obtenus par l’IFRAP sont donc … à jeter.

7) Conclusion

L’objectif de cette partie était de dénoncer l’instrumentalisation, une fois de plus, du CAS pensions qui est utilisé pour ce qu’il n’est pas. Même si l’IFRAP donne une précision relativement précise de sa signification, il le présente rapidement – même si implicitement - comme étant lié à des avantages de montants de pensions pour les enseignants fonctionnaires. Ce qui n’est donc absolument pas le cas.

Aux « erreurs », qu’elles soient volontaires ou non, plus ou moins grossières, s’ajoutent donc comme toujours une volonté d’instrumentaliser et manipuler des chiffres pour accompagner un discours visant à réformer un système éducatif qui dysfonctionnerait alors qu’il serait perclus d’avantage pour ses fonctionnaires. Toute honnêteté intellectuelle est exclue, seule compte l’obligation d’obtenir des résultats servant cette cause (néo)libérale …

Lien de la publi d'intro comportant les liens vers les autres développements :