Comme on le verra, l’OCDE cautionne le fait que la France déclare, en guise de montants afférents aux pensions, que la France déclare son CAS pensions, qui n’a rien à voir avec des montants liés à des droits ouvertes de pensions. Pire : dans les commentaires de l’OCDE, la France n’apparait pas parmi les pays déclarant le plus gros montant afférent aux pensions, quand elle en est la deuxième des pays de l’OCDE.

Et ce malgré les engagements de rigueur, de comparabilité et de non imperméabilité aux pressions étatiques …

I. L’OCDE ET LES DEPENSES D’EDUCATION

1) Présentation

L’OCDE, organisme économique international, se définit ainsi :

« un forum stratégique et un centre d’expertise unique en matière de données, analyses et bonnes pratiques dans le domaine des politiques publiques. Nous travaillons à l’élaboration de politiques meilleures pour des vies meilleures en étroite collaboration avec les pouvoirs publics, les responsables politiques et les citoyens. »

En plus des données régulièrement mises à jour et accessibles sur leur site sur le sujet, elle publie tous les ans son « Regards sur l’Education » qui fait référence en matière de comparaisons internationales, de par notamment la multiplicité des paramètres pris en compte et la précision des analyses.

Les indicateurs principaux présentés sont les dépenses d’éducation, dont la « Dépense intérieure d’Education » (DIE) qui regroupe donc toutes les dépenses – et de tous types - liées au système éducatif. Mais des dépenses utilisées par l’OCDE qui n’ont pas le même « périmètre » que celles utilisées en France qui pour rappel sont produites par la DEPP, ce qui les rend don incomparables directement.

On peut alors se poser légitimement la question suivante : les dépenses d’éducation de la France, présentées par l’OCDE, incluent-elles, elle aussi, ces surcotisations qui les gonfleraient ?

Une demande d’éclaircissement sur le sujet, adressée à une des deux antennes de l’OCDE en France, est restée sans réponse.

2) L’étude de l’IPP

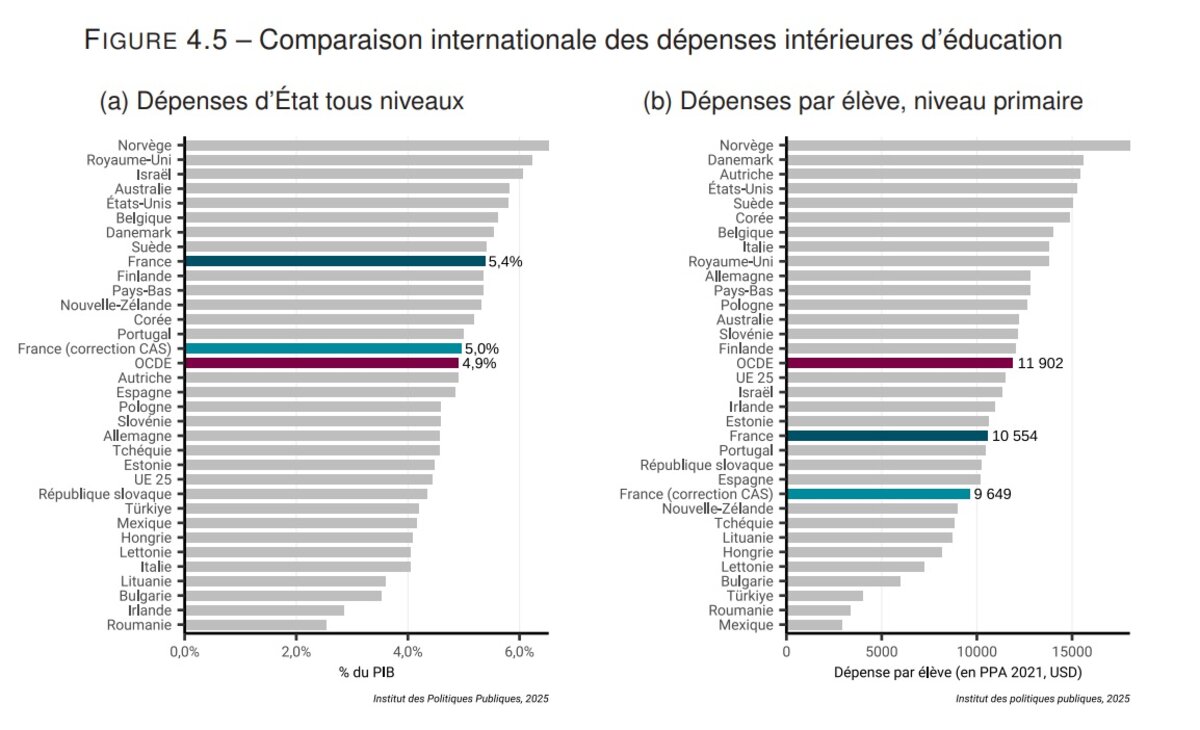

L’IPP part du principe que c’est le cas, et a produit dans son étude le graphique représentant l’ancienne et la nouvelle position de la DIE de la France avant et après rectification. Pour la rectification elle a procédé à une approximation consistant à reporter le taux de surcotisations de la DIE français sur la DIE de l’OCDE. Elle a aussi donné les dépenses d’éducation pour un élève du primaire. On obtient ainsi :

Agrandissement : Illustration 1

Une correction similaire à partir des résultats de cette étude-ci donnerait une DIE un peu moindre, soit d’environ 4,9 %, soir au niveau de la moyenne de l’OCDE, voire de l’Autriche.

II. L’OCDE : LA THEORIE

1) Les engagements éthiques de l’OCDE

Cette partie est relativement longue et semble parfois redondante, mais permet d'apprécier à quel point l'OCDE met en avant l'application de tous les principes permettant d'avoir une certitude sur la fiabolité et la comparabilité des données utilisées.

Remarque : les extraits donnés sont des traductions des passages originaux du manuel.

Il est légitime de supposer que les dépenses d’éducation de la France présentée par l’OCDE sont elles-aussi gonflées. Avec une présentation faite comme la DEPP ou l’INSEE consistant à « mentir par omission », c’est-à-dire à ne pas préciser qu’il y a en réalité des montants de surcotisations qui n’ont rien à voir avec le secteur éducatif, et qui ne devraient alors pas être comptabilisées.

Or, cela serait d’autant plus incompréhensible qu’il y a plusieurs indications données qui tendent à indiquer que les données utilisées seraient bien normalisées, en fait rendues comparables par les ajustements nécessaires de paramètres considérés. Jusqu’à affirmer on ne peut plus clairement – même si implicitement – que les cotisations de pensions pour la France ne comportent pas de surcotisations.

Dans son “Guide de l’OCDE pour l’établissement de statistiques internationalement comparables dans le domaine de l’éducation 2018 / concepts, normes, définitions et classifications » (note 1), il est indiqué (page 89) que

« La collecte de statistiques sur l'éducation par l'OCDE adhère aux valeurs fondamentales énoncées dans son « Quality Framework and Guidelines for OECD Statistical Activities (OECD, 2011). » (note 2).

Dans cette publication sont donc indiqués les valeurs et principes généraux appliqués officiellement par l’OCDE permettant de certifier de la rigueur des données utilisées et exploitées par l’OCDE dans ses publications en général.

Par exemple on y lit, paragraphe 9 page 7, que la « qualité » de leurs productions, de leurs données, ne devait plus simplement être simplement associée à la « précision », mais à d’autres dimensions – en fait 7 – dont la « crédibilité » et la « cohérence ».

Ainsi concernant la crédibilité, paragraphe 17 page 8 :

« La crédibilité des données renvoie à la confiance que les utilisateurs accordent à ces produits, basée simplement sur l'image qu'ils se font du producteur de données, c'est-à-dire l'image de marque. Cette confiance se construit au fil du temps.

« Un aspect important est la confiance dans l'objectivité des données. Cela implique que les données soient perçues comme étant produites de manière professionnelle, conformément aux normes statistiques appropriées, et que les politiques et pratiques soient transparentes. Par exemple, les données ne sont pas manipulées et leur publication n'est pas programmée en réponse à des pressions politiques. »

J’ai souligné le passage qui serait remis en question concernant ce qui nous intéresse ici.

Mais aussi le paragraphe qui suit, un réel gage de confiance :

« La crédibilité est déterminée en partie par l'intégrité du processus de production. Le Principe 2 des Principes de la statistique officielle des Nations Unies (1994) stipule : « Pour préserver la confiance dans les statistiques officielles, les organismes statistiques doivent décider, selon des considérations strictement professionnelles, y compris les principes scientifiques et l'éthique professionnelle, des méthodes et procédures de collecte, de traitement, de stockage et de présentation des données statistiques. » »

Et comme la première partie de celui qui suit encore (&19) empêche de laisser place au moindre doute, ne nous privons pas :

« Contexte de l'OCDE : Le Secrétariat doit déterminer si la publication de données de mauvaise qualité reçues des pays porte atteinte à la crédibilité globale de l'OCDE en tant que fournisseur de données de haute qualité. Si la réponse est oui, le Secrétariat doit refuser de publier les données. »

La partie 1.2 aborde ensuite les « valeurs fondamentales des statistiques de l'OCDE ».

Paragraphe 37 :

« Les Principes fondamentaux des Nations Unies ont été officiellement approuvés et adoptés par les organismes statistiques nationaux des pays membres de l'OCDE et par plusieurs autres organisations internationales impliquées dans la collecte et la diffusion de statistiques. L'OCDE s'engage également à mettre en œuvre les Principes fondamentaux des Nations Unies dans ses propres activités statistiques. De plus, les statisticiens de l'OCDE s'engagent à mener leurs travaux conformément à la déclaration de l'Institut international de statistique sur l'éthique professionnelle (voir annexe 2). »

Et dans l’annexe 2 :

- concernant leurs « obligations envers la société » au 1.3 :

« Recherche d'objectivité : Si les statisticiens exercent leurs activités dans le respect des valeurs de leur société, ils doivent s'efforcer de préserver leur intégrité professionnelle, sans crainte ni favoritisme. Ils doivent également s'abstenir de participer ou de collaborer au choix de méthodes visant à produire des résultats trompeurs, ou de déformer les résultats statistiques par commission ou omission. »

- concernant leurs obligations avec leurs pairs, paragraphe 3.2 :

« Présentation et examen des méthodes et des résultats : Dans les limites des exigences de confidentialité, les statisticiens doivent fournir à leurs collègues des informations adéquates pour permettre l’évaluation de leurs méthodes, procédures, techniques et résultats. Ces évaluations doivent porter sur les méthodes elles-mêmes plutôt que sur les personnes qui les ont sélectionnées ou utilisées. »

On est ainsi rassuré d’apprendre qu’au moins, si des statisticiens de métiers demandaient une explicitation sur la façon dont les cotisations de pensions étaient prises en compte pour les différents pays – dont la France – ils accèderaient alors à leur requête sans souci. A moins que l’OCDE rétorquerait alors qu’elle ne peut pas communiquer des données qui seraient jugées … confidentielles ?!

Le paragraphe 38 liste alors « Les principaux principes des activités statistiques de l’OCDE », dont :

a) « Les statistiques de l'OCDE (…) sont produites selon des critères strictement professionnels, notamment en respectant les principes scientifiques et l'éthique professionnelle concernant les méthodes et procédures utilisées pour la collecte, le traitement, le stockage et la diffusion des données statistiques. »

b) « L’OCDE présente des informations statistiques selon des normes scientifiques concernant les sources, les méthodes et les procédures adoptées pour produire ses statistiques. »

On aborde la partie «Principes de base adoptés dans la gestion des données et des métadonnées » avec :

o) « Les ensembles de données contenant des données et métadonnées « finales » doivent être conçus et mis en œuvre conformément aux normes établies par l'OCDE afin de permettre un accès aisé aux utilisateurs autorisés. Les informations sur les caractéristiques de tous les ensembles de données contenant des données et métadonnées finales doivent être conservées dans une base de données spécifique. »

Il y a aurait donc par exemple la possibilité de vérifier que dans les données fournies par la France, on puisse vérifier ce qui est donné pour les dépenses de pension.

Dans la partie «Principes de base adoptés dans la diffusion des données et des métadonnées », l’OCDE met un point d’honneur à ce que cette diffusion des données/métadonnées soit à la hauteur de sa réputation :

t) « La politique de diffusion des statistiques de l'OCDE est régie par la Politique de publication de l'OCDE, approuvée par le Conseil, et doit répondre aux objectifs suivants :

(…)

- renforcer la crédibilité de l’OCDE en tant que source de statistiques de haute qualité reflétant les performances économiques, environnementales et sociales des pays membres et de certains pays non membres ; »

Et :

u) « Pour atteindre ces objectifs, la diffusion des statistiques doit être assurée :

- en garantissant le libre accès de la communauté générale des utilisateurs aux informations statistiques essentielles et à toutes les métadonnées collectées et/ou produites initialement par l'Organisation ; (…)»

Nous arrivons à la partie !

« 1.3 Procédures visant à garantir la qualité des activités statistiques de l'OCDE : un aperçu »

Ainsi, le paragraphe 39 :

« Le vaste ensemble de principes et de lignes directrices régissant la mise en œuvre de nombreuses dimensions de la qualité décrites ci-dessus au sein de l'OCDE est présenté dans la deuxième partie du présent document. Les procédures spécifiques visant à garantir que les activités statistiques, nouvelles et existantes, sont menées conformément à ces principes sont présentées dans la troisième partie. »

On hâte d’avoir plus de détails permettant de garantir que les principes décrits seront mises en œuvre, dans la partie 3.

Vient la « Procédure d'évaluation de la qualité des activités existantes » :

43. « La procédure d'évaluation de la qualité des activités statistiques existantes menées au sein de l'ocde tient compte du fait que l'évaluation sera effectuée par rotation sur plusieurs années. Les étapes envisagées sont les suivantes :

a) identification par le Groupe de la politique statistique (GPS) de l'OCDE des activités statistiques à examiner

au cours de l'année, selon un calendrier glissant semestriel ;

b) auto-évaluation par le responsable et le personnel de l'activité statistique, donnant lieu à un rapport comprenant un bref résumé des problèmes de qualité et une liste prioritaire des améliorations possibles, ainsi qu'une évaluation des ressources supplémentaires nécessaires à leur mise en œuvre. Un modèle d'auto-évaluation est présenté au tableau 3, tandis que des directives plus détaillées sur la manière de procéder sont décrites dans la partie 3. »

(..)

h) le retour d'information du statisticien en chef aux parties prenantes sur les initiatives d'amélioration de la qualité proposées et les plans de leur mise en œuvre. »

Ainsi, si un problème de cohérence des données, par exemple des dépenses d’éducations des différents dont les dépenses pour les pensions ne seraient pas comparables, il y aurait a priori cette procédure décrite mise en oeuvr pour y remédier.

Dans la partie «Réalisation des auto-évaluations», le paragraphe 46 nous rassurent davantage encore :

46. « En outre, l'auto-évaluation doit identifier les cas où elle ne respecte pas les lignes directrices ou les meilleures pratiques de l'OCDE, telles que décrites dans la partie 2 du Cadre qualité, Lignes directrices pour la qualité des statistiques de l'OCDE, ainsi que les situations où les Principes fondamentaux de la statistique officielle (Annexe 1) ou les principes de la Déclaration de l'ISI sur l'éthique professionnelle (Annexe 2) sont menacés. »

Puis dans le tableau 3 page 22, on a une précision qui nous intéresse spécifiquement, dans le cadre d’une auto-évaluation de l’activité statistique. En effet, dans la partie « précisions » (des résultats) une des difficultés listées est : « Incompatibilités entre les données des pays, ou au fil du temps, qui brouillent les comparaisons. »

Précisément – si je puis dire – ce qui nous intéresse !

Partie 2.2.6 Phase 6 : « Vérification, compilation, stockage, analyse et évaluation des données et des métadonnées » :

Page 51, paragraphe 97 :

i) “Une attention particulière est portée à rendre les chiffres aussi comparables que possible entre les pays et dans le temps. Les ajustements d'harmonisation visant à assurer cette comparabilité sont calculés selon des normes et pratiques internationalement reconnues.”

Encore une confirmation que les données récoltées doivent être harmonisées, ou traitées pour être comparables entre les différents pays.

2.2.7 : « Phase 7 : Diffusion des données et des métadonnées »

Un des points du paragraphe 98 page 54 :

« optimiser la cohérence des données diffusées par l’OCDE en termes de contenu et de présentation. »

Paragraphe 102 page 55 :

« (b) Les données ne sont pas manipulées et leur publication n'est pas programmée en réponse à des pressions politiques. Le Secrétariat doit décider si la publication de données de mauvaise qualité reçues des pays porte atteinte à la crédibilité globale de l'OCDE en tant que fournisseur de données de haute qualité. Si la réponse est oui, le Secrétariat doit refuser de publier les données.

(d) Les utilisateurs doivent recevoir les informations nécessaires pour comprendre les points forts et les limites des données diffusées. Les utilisateurs doivent recevoir les informations nécessaires pour éviter les incohérences entre les produits statistiques de l'OCDE. La documentation fournie aux utilisateurs sur la qualité des données doit susciter une prise de conscience de la qualité afin de garantir une utilisation appropriée des données."

En annexe 1 (page 65) sont listés « les principes fondamentaux des statistiques officielles des nations unies »

que l’OCDE s’est engagé à respecter, dont :

« Principe 1. Les statistiques officielles constituent un élément indispensable du système d'information d'une société, fournissant au gouvernement, à l'économie et au public des données sur la situation économique, démographique, sociale et environnementale. À cette fin, les statistiques officielles répondant aux critères d'utilité pratique doivent être compilées et mises à disposition de manière impartiale par les organismes statistiques officiels, afin de respecter le droit des citoyens à l'information publique.

Principe 2. Pour préserver la confiance dans les statistiques officielles, les organismes statistiques doivent décider, selon des considérations strictement professionnelles, y compris les principes scientifiques et l'éthique professionnelle, des méthodes et procédures de collecte, de traitement, de stockage et de présentation des données statistiques.

Principe 3. Afin de faciliter une interprétation correcte des données, les organismes statistiques doivent présenter des informations conformes aux normes scientifiques concernant les sources, les méthodes et les procédures statistiques.

Principe 4. Les organismes statistiques sont habilités à formuler des observations sur les interprétations erronées et les utilisations abusives des statistiques.

On serait ainsi d'autant plus étonné si l'OCDE publait des données dont une partie des valeurs ne correspondaient pas du tout à ce que représente l'indicateur considéré ...

Note 2 : https://one.oecd.org/document/STD/QFS(2011)1/en/pdf

2) Méthodologie appliquée à l’Education et règles sur les cotisations de pension patronales

Revenons au “Guide de l’OCDE pour l’établissement de statistiques internationalement comparables dans le domaine de l’éducation 2018 / concepts, normes, définitions et classifications ».

Ce qui nous intéresse, c’est de trouver des précisions concernant la façon dont les cotisations de retraite patronales sont prises en compte.

Dans le paragraphe 4.5.2 page 65, sont précisés les « principes comptables », avec ce qui nous intéresse :

« Échappe à la règle de la comptabilité de trésorerie, le traitement des dépenses de pensions de retraite des personnels de l’éducation (voir ci-dessous la section « Cas difficiles »), si les cotisations patronales au fonds de retraite sont partielles ou ne sont pas régulières. Dans ce cas, les pays sont invités à imputer ces dépenses d’une façon telle que les données relatives au coût de l’emploi de personnel soient plus comparables à l’échelle internationale. »

Deux points à comprendre :

- On a donc bien ici une précision allant dans le sens d’une normalisation des dépenses de retraites patronales qui sont fournies par les pays. Mais avec une demande vague de comparabilité, en fait une "invitation", et dans le cas où les dépenses de pensions pourraient être insuffisantes, et non représentative du "coût de l'emploi du personnel".

- Cette expression "coût de l'emploi du personnel" indique bien implicitement que les montants afférents aux pensions soient en lien avec les ouvertures de droits aux pensions.

Remarque : il n’y a pas de « section « cas difficiles » … ?!

Sont ensuite listés les différents types de dépenses intégrées dans les dépenses d’éducation, avec les précisions recherchées sur la prise en compte des dépenses de retraite à prendre en compte. Ainsi, pages 69/70, dans :

« Mesure des dépenses au titre des cotisations aux régimes de retraite »

On a d’abord une définition précise de ce que les employeurs doivent déclarer comme cotisations patronales pour leurs personnels éducatifs :

« Le coût du personnel des établissements comprend les cotisations patronales aux régimes de retraite des travailleurs en activité. Les dépenses au titre des retraites sont par définition les dépenses effectives ou imputées des employeurs ou de tiers (organismes de sécurité sociale, caisses de retraite ou ministère des Finances, par exemple) au titre du financement des pensions de retraite des personnels de l’éducation en exercice. »

Ainsi les choses sont très claires, ce sont les montants de cotisations correspondant à des droits à la retraite des personnels en exercice qui doivent être déclarés en cotisations patronales pour les dépenses d’Education.

Mais on a ensuite :

« Les estimations dépendent des types de régimes de retraite existant dans les pays :

- Dans un régime de retraite intégralement financé par les cotisations, les employeurs cotisent par membre de leur personnel à un fonds qui financera la totalité des pensions de leur personnel retraité. Dans ce cas, les dépenses à reporter au titre des retraites correspondent aux cotisations patronales au fonds de retraite ;

- De même, dans un régime de retraite partiellement financé, les cotisations patronales ne suffisent pas à constituer le fonds de retraite. Le montant qui est injecté dans ce fonds pour combler le déficit de financement doit être indiqué. Les dépenses de retraite correspondent à la somme des cotisations patronales (ou des cotisations de tiers) au fonds et au montant injecté pour combler le déficit de financement du fonds. »

Le deuxième paragraphe pourrait laisser à penser que l’on pourrait comptabiliser les subventions d’équilibre du régime de retraite. Or il n’en est rien, la partie soulignée permettant de comprendre qu’il s’agit bien de constituer le fonds de retraite, donc le montant qui correspond aux droits ouverts pour le personnels, et non de comptabiliser un montant qui équilibrerait les montant total des pensions à payer.

Remarque : dans le premier paragraphe, cette partie suivait :

« Sont à exclure des dépenses au titre des retraites des établissements d’enseignement les cotisations salariales aux caisses de retraite, qu’elles soient déduites automatiquement du salaire brut ou financées autrement.»

En fait en comptant le salaire superbrut – des personnels éducatifs, les cotisations salariales sont implicitement comptées dans les dépenses d’éducation, mais sans être donc présentées comme telles.

Sont donnés ensuite deux référentiels permettant aux états/employeurs de donner des cotisations patronales en concordance avec ce qui a été expliqué auparavant :

« Le Système de comptabilité nationale de 2008 (SCN 2008) et le Système européen des comptes nationaux (SEC 2010) en vigueur dans les États membres de l’Union européenne (UE) donnent certaines indications sur l’imputation des cotisations sociales au titre des pensions de retraite. Suivre ces indications permet d’améliorer la comparabilité des données entre les pays et de les aligner sur le Système de comptabilité nationale. »

- Dans ces deux publications, on a les mêmes contenus concernant ce qui nous intéresse. Ainsi dans le « SEC 2010 », notre système de pensions de fonctionnaires fait partie de la catégorie «système à prestations définies ». On y apprend ce qui est permis en théorie dans la présentation des cotisations.

Page 415, paragraphe 17.65, on a une définition/comparaison des deux systèmes principaux de financement des pensions existants :

« En comptabilité, la différence fondamentale entre un régime de pension à prestations définies et un régime de pension à cotisations définies est que, pour le premier, la prestation versée au salarié dans la période courante est déterminée en termes d’actions entreprises par l’employeur au sujet du niveau de pension, tandis que pour le second, la prestation versée au salarié dans la période courante est déterminée par les cotisations versées au régime et les revenus d’investissement ainsi que les gains et pertes de détention acquis sur ces cotisations et celles versées précédemment. De ce fait, si l’on dispose en théorie d’informations complètes sur les prestations versées aux affiliés à un régime de pension à cotisations définies, les prestations versées aux affiliés à un régime de pension à prestations définies font l’objet d’estimations actuarielles. »

En France les régimes pour la retraite de base – secteurs public et privé confondus – correspondent ainsi au régime à prestations définies.

Et page 421, paragraphe 17.103, sont explicités les qualificatifs « effectives » et « imputées ».

« Le total des cotisations versées par un employeur à un régime de pension à prestations définies pour le compte du salarié doit être suffisant pour correspondre, en même temps qu’une éventuelle cotisation effective versée par le salarié et en excluant le coût de gestion du régime, à la hausse du service courant des droits à pension du salarié. Les cotisations à la charge de l’employeur sont divisées en une part effective et une part imputée, cette dernière étant calculée de manière à assurer une concordance exacte entre toutes les cotisations versées au fonds augmentant les droits du salarié et le coût du service courant de ces droits. »

Puis, paragraphe17.104 :

« Les cotisations à la charge de l’employeur sont calculées en relation avec les droits à pension acquis au cours de la période (…) »

Avec donc évidemment la confirmation que, comme l’indiquait l’OCDE, le système de comptabilité nationale autorise de ne prendre en compte les cotisations correspondant à des ouvertures de droit – les cotisations « effectives » - en les distinguant de celles – imputées – qui couvriraient le coût du service.

Toujours est-il qu’il est logique – et c’est ce qu’il se fait implicitement dans les systèmes de retraite en France – de compter ces deux composantes dans les montants à retenir.

Remarques :

- Les indications de l’OCDE concernant la façon de comptabiliser les cotisations patronales étaient donc orientées « système à cotisations définies », ce qui rendait difficile la transposition à l’autre régime existant, et appliqué donc en France pour le régime de base.

- C’est ce que J-P. Beaufret préconisait d’ailleurs, en précisant que le taux de cotisation pouvait alors être fixé par défaut au même niveau que celui de la CNAV, soit 16,5%, permettant ainsi de faire de facto apparaitre distinctement ce qui serait une subvention d’équilibre du régime. Il précise aussi et surtout que cette comptabilisation est transposable à la comptabilité budgétaire. Cette comptabilité budgétaire étant donc celle utilisée aussi dans les présentations officielles des budgets des différents services publics, appelés alors « missions ».

- Un manuel complémentaire, « Education at a Glance 2024 Sources, Methodologies and Technical Notes » donnent pour les différents paragraphes du document source, des précisions éventuelles concernant les différents pays. Concernant le paragraphe C6 dont il est question ici, aucune information n’est donnée pour le Royaume-Uni, et rien sur le sujet pour la France, (juste une précision sur les BTS).

3) Récapitulatif

Pour résumer on peut donc partir du principe que les dépenses d’éducation utilisées par l’OCDE sont censées d’une part contenir des cotisations de pensions correspondant à des ouvertures de droits à cette pension.

Et que d’autre part les engagements de rigueur et d’éthique de l’OCDE constituent un garde-fou qui permet d’éviter l’utilisation de données non pertinentes, avec des indicateurs les intégrant qui se révèleraient ainsi biaisés, ne permettant pas la comparabilité entre pays. Plus précisément, les données afférentes aux pensions doivent donc bien correspondre à des cotisations d’ouverture de droits à la pension, et non à des montants destinés à couvrir des montants qui engloberaient des dépenses plus globales, et qui gonfleraient alors les dépenses d’éducation produites.

De plus, les services de l’OCDE ont des techniciens qui sont chargés de vérifier les données, leur qualité, leur cohérence, avant toute utilisation.

Cependant, malgré ces engagements, certaines formulations concernant justement les montants afférents aux pensions revêtent un caractère peu péremptoire …

III. OCDE : LA PRATIQUE

1) Regard sur l’Education 2024 : « indices » sur les cotisations prises en compte

a) Un constat problématique

Les différentes rémunérations moyennes des enseignants sont indiquées, et dans le « Chapitre C6. À quelles catégories de services et de ressources les dépenses d’éducation sont-elles affectées ? », les dépenses de personnels d’Education sont données p. 359 (pas pour la France), mais elles ne sont pas décomposées.

Page 362, on a la confirmation de la règle à retenir pour le montant des cotisations de pensions à comptabiliser :

« les cotisations de retraite (budget dépensé ou imputé par les employeurs ou tiers pour financer les pensions de retraite des personnels de l’éducation) ».

Aucun tableau de données des montants de pensions comptabilisés n’est présenté. Cela parait étonnant dans la mesure où u s’agit là de montant non seulement important, mais dont il aurait été intéressant de pouvoir vérifier a minima la comparabilité entre les différents pays.

b) Des précisions surprenantes

Par contre dans l’encadré page 359 on a cette indication :

« La part de la rémunération consacrée aux cotisations patronales de retraite reflète les régimes de retraite et les politiques propres à chaque pays. Par exemple, au Royaume-Uni, près d’un tiers de la rémunération du personnel est consacré aux cotisations de retraite. En effet, les taux de cotisations patronales au régime de retraite des enseignants britanniques étaient très élevés en 2021, représentant 24 % du salaire du personnel, et continuent d’augmenter. Sur les 7 pays où plus de 15 % de la rémunération du personnel des établissements publics est consacrée aux cotisations patronales de retraite (Estonie, Finlande, Lettonie, Norvège, Royaume-Uni, Suisse et Tchéquie), 6 ont des régimes de retraite dont les taux de cotisation patronale (en pourcentage des salaires bruts) dans les professions du secteur public sont supérieurs à la moyenne de l’OCDE ».

Ce qui, comme on le verra confine à une contradiction pour l’Angleterre, et à une déduction théorique pour la France.

2) Première vérification pour le Royaume-Uni à partir des taux de cotisation

a) Les taux de cotisations patronales à appliquer

Le taux avancé par l’OCDE pour ce pays est de 24 % pour 2021. En allant sur le site officiel, on trouve un taux plus précis de 23,68 %, mais pour les enseignants uniquement, et à partir de l’année scolaire 2019 - 2020.

Surtout on constate que ce taux de contribution était en fait de seulement 16,48 % pour l’année scolaire 2018 -2029, soit un bond de + 7,2 points d’augmentation !

Pour les non enseignants, a priori le taux à appliquer est celui du régime général au Royaume-Uni, soit 13,8 % en 2021. Mais il y a un autre élément à prendre en compte depuis quelques années, les taux de contributions employeur des enseignants du supérieur ont spécifiquement augmenté.

C’est une subvention de l’Etat qui couvre, pour les employeurs des enseignants du supérieur, cette augmentation, et plus précisément :

« Cette subvention finance les établissements de formation continue afin de couvrir l'augmentation des cotisations patronales au régime de retraite des enseignants (TPS). Elle couvre le changement de taux de 16,4 % à 23,6 % en septembre 2019 et son augmentation à 28,6 % en avril 2024. Le financement a débuté au cours de l'année universitaire 2019-2020. Ces orientations confirment les dispositions pour l'année universitaire 2024-2025. » Le taux pour 2020 est donc a priori légèrement supérieur à celui des enseignants en général.

Donc effectivement, « les taux de cotisations patronales au régime de retraite des enseignants britanniques étaient très élevés en 2021 (…) continuent d’augmenter. »

De plus, pour le Royaume-Uni les taux donnés correspondent aussi en quasi intégralité – on fera l’hypothèse de l’intégralité – au taux global de cotisations sociales. En effet les autres couvertures sociales (limitées) sont financées principalement par l’impôt, et en infime partie par les cotisations salariales.

Voir https://www.cleiss.fr/docs/regimes/regime_royaumeuni_s.html

b) Calcul du taux recherché

Dans ces conditions et hypothèses, on peut calculer la part « de la rémunération du personnel (qui) est consacrée aux cotisations de retraite » :

24 / (100+24) = 19,35 %.

Seulement. On est quand même très loin du « près d’un tiers », d’autant plus qu’il s’agit d’une valeur largement surestimée, les personnels non enseignants étant a priori soumis à un taux de 13,8 %.

3) Deuxième vérification pour le Royaume-Uni : à partir des données transmises !

a) Le fichier de données

Le fichier de données contenant les dépenses de rémunération de personnels, mais aussi les dépenses de pension, existe bien ! Il fallait le chercher par soi-même car aucun lien direct n’état fourni dans « Regard sur l’éducation ». Mais un lien est régulièrement donné au fil des pages : celui de l’ « explorateur des données de l’OCDE » : https://data-explorer.oecd.org/

En y tapant par exemple «rémunérations éducation », on trouve le fichier « Dépenses de rémunération du personnel en éducation (toutes sources confondues) ». Il présente les différents éléments de rémunérations des personnels pour les dépenses d’éducation, depuis 2015 et en six catégories dont les libellés sont en première impression plutôt opaques. Les chiffres du public et du privé étant présentés séparément. Ces 6 catégories sont, en rajoutant ce qu’il fallait en comprendre :

- « Dépenses courantes de rémunération du personnel (personnel enseignant et non enseignant) » = Masse salariale superbrute (MSSB) de ces personnels, comme pour les deux suivants.

- « Dépenses courantes pour la rémunération du personnel enseignant »

- « Dépenses courantes pour la rémunération du personnel non enseignant »

- « Dépenses courantes » pour les salaires = Masse des salaires bruts.

- « Dépenses courantes pour les pensions de retraite » = Masses des « montants » afférents aux pensions (employeur).

- « Dépenses courantes pour autres rémunérations non salariales » = Masse des autres cotisations sociales (employeur).

Sur la copie d’écran suivante, j’ai indiqué les relations entre les colonnes, et entouré les éléments qui nous intéressent ici.

b) Calcul du taux de contribution moyen

Ce taux, à comparer aux « près du tiers » indiqué par l’OCDE, se calcule facilement :

Taux = masse pensions / (MSSB)

On ajoute à chaque fois les montants public et privé :

MSSB = 38097 + 84991 =123088 M€

Masse pensions = 11382 + 31901 = 43283 M€

Donc taux = 43282 / 123088 = 35,2 %, soit un peu plus du tiers, et non « près de » avec les données disponibles.

c) Remarque

Le montant des cotisations sociales autres que pour la pension est extrêmement faible et pourrait ainsi correspondre à une partie prélevée à partir du taux de contributions unique.

4) Conclusion suite aux résultats précédents

Le taux obtenu de 35,2 % est donc même supérieur à ce qui était avancé par l’OCDE, et ne peut pas correspondre aux seuls aux seules cotisations ouvrant des droits à la pension des personnels du système éducatif anglais.

De plus, même si les montants afférents aux pensions correspondaient aux taux pratiqués pour les personnels considérés, on peut douter de ce que ces taux correspondent aussi, en réalité, à des ouvertures de droits de pensions.

En effet les augmentations très importantes du taux pour les enseignants – pour rappel de 16,48 à 23,6 % - d’une année sur l’autre ne peut pas par exemple correspondre à des augmentations de droits pour ces enseignants. Cela semble plutôt correspondre à des taux de contribution permettant de combler des déficits de la caisse de pensions, comme cela est donc le cas en France.

La question est donc : comment l’OCDE peut-elle utiliser ces montants qui ne correspondent donc pas à des ouvertures de droits, et qui rendent ainsi la comparaison avec les autres pays complètement erronée ?

5) Estimations avec la France

Repartons de l’affirmation du 1) : elle implique que les dépenses d’éducation de la France ne comprendraient pas les surcotisations. En effet, si tel était le cas, les cotisations patronales correspondant à environ 40 % des dépenses de personnels (sur super brut) pour des personnels fonctionnaires majoritaires en effectifs (et de salaire moyen plus élevé), le taux moyen obtenu sur tout le personnel d’éducation dépasserait a fortiori les 20 %.

a) Où sont donc les données pour la France ?

D’abord il ne sera possible de ne procéder qu’à l’estimation sur la méthode du paragraphe 2), puisque, comme on l’aura remarqué, les montants afférents aux pensions (et autres cotisations) ne sont pas indiqués concernant la France. Plus précisément, la lettre "k" y est indiquée, pour signifier que les « données incluses (sont) dans une autre catégorie » … mais quelle catégorie ?! Comment alors accéder à ces données directement ?

C’est une des questions posées par le formulaire proposé, sans réponse jusqu’à maintenant …

Evidemment avec ces données les choses seraient très simples et auraient permis de conclure si oui ou non les montants proposés pouvaient ou pas correspondre à des ouvertures de droits à la future pension.

b) Démonstration

Pour la France et depuis quelques années et jusqu’à fin 2024, le taux de cotisations sociales de l’Etat – donc pour les personnels fonctionnaires - est de 89,30 %, et dont la contribution de contributions de pensions de 74,28 %, incluant les surcotisations.

On peut alors calculer, toujours pour les personnels fonctionnaires, le « pourcentage de rémunération du personnel consacré aux cotisations patronales de retraites ».

Il faut d’abord passer le taux de l’assiette TI (traitement indiciaire), à l’assiette salarie brut. On retient ici une part de prime de 16 % pour les personnels enseignants fonctionnaires (voir la partie « calculs ») pour 2021.

Le taux de contribution devient alors : 74,28 % * (1 – 16 %) = 74,28% * 0,84 = 62,395 %.

Et le taux de cotisations sociales de l’Etat : 89,30 * 0,84 = 75 %

Ainsi on obtient, pour les personnels fonctionnaires :

62,395 / (100 + 75) = 35,7 %.

Concernant les personnels non fonctionnaires, le taux est moindre et compris entre 17 et 40 % (pour les enseignants du privé), assis sur une masse salariale bien moindre. Gardons en première estimation un ratio de 0,5 pour la suite.

Prenons en première approximation un taux de contribution pensions Etat moyen de 25 % pour les personnels non fonctionnaires. Et un taux de cotisations sociales total de 40 %.

Le pourcentage de cotisations de pension sur le salaire brut est donc de 25/(100+40) = 17,86 %.

On peut alors faire la moyenne des taux en appliquant le ratio de masse salariale :

Au total : (35,7*1 + 17,86*0,5) / (1+ 0,5) = 29,75 %.

On obtient alors un taux largement supérieur aux 15 % mentionnés, et qui s’approche d’ailleurs de celui de l’Angleterre.

Ainsi, si c’était bien le taux de contribution Etat officiel qui avait été pris en compte par l’OCDE, la France aurait bien fait partie des «7 pays où plus de 15 % de la rémunération du personnel des établissements publics est consacrée aux cotisations patronales de retraite ». Elle en aurait même été le deuxième !

6) Compléments : calculs pour d’autres pays

Pour 5 autres des 7 pays cités on peut faire les vérifications des taux. Impossible pour la Suisse dont les données sont manquantes. Concernant la Norvège, les valeurs du secteur privé « se situent dans une autre catégorie ». Voir image 2 :

Agrandissement : Illustration 2

On peut aussi rajouter l’Allemagne, avec un taux obtenu d’un peu plus de 15 %, mais sans les valeurs du secteur privé, et sans non plus les "cotisations sociales autres".

Et à propos de l’Allemagne, le montant afférents aux pensions est donc de 16 625 M€ ou 16,625 Md€. Soit un montant équivalent aux surcotisations de pensions pour la France …

IV. REGARDS SUR L’EDUCATION 2022 : UN AVEU ?

1) Le rare indicateur C6 !

Contrairement aux éditions 2023 et 2024, et comme pour l’édition 2011 par exemple (voir partie Institut Thomas More), celle de 2022 fait intervenir l’indicateur C6 «Entre quelles catégories de services et de ressources le budget de l’éducation se répartit-il ? ».

Avec plus de commentaires que lors de l’édition 2011.

Page 238, dans le paragraphe « Répartition du budget de la rémunération du personnel : salaires, cotisations de retraite et avantages sociaux », plutôt que de donner des précisions sur le type de montants afférents aux pensions qu’elle retient pour ses publications, l’OCDE va d’abord parler des prévisions négatives concernant l’évolution des régimes de retraites et qui auront a priori des effets à la baisse sur des montants de futures pensions. L’expression « cotisations retraite » est d’ailleurs alors employée de façon équivoque, sans que l’on puisse savoir ce à quoi elle fait exactement référence.

Ainsi lorsqu’elle dit que :

« De plus, les obligations adoptées par le passé en matière de retraites peuvent affecter les dépenses pendant de nombreuses décennies. »

On peut comprendre que les trop fortes dépenses des pensions pour les enseignants déjà retraités, ont/auront des conséquences sur les pensions des futurs retraites. C’est d’ailleurs ce qu’il se passe déjà en France, et depuis longtemps, avec un gel du point d’indice qui fait mécaniquement baisser les montants des futures pensions. Cela se traduit par des montants cotisés par l’enseignant fonctionnaire en baisse – de par leur assise sur le seul traitement indiciaire (hors RAFP) – et cela devrait aussi être le cas du côté employeur, si on parle donc des ouvertures de droits aux pensions. Or, c’est tout le contraire, de par le système comptable du CAS appliqué : la présentation faite implique des augmentations de plus en plus importantes des contributions de l’Etat.

Ensuite :

« Les tendances économiques (la fluctuation du chômage, par exemple) et démographiques (dont le vieillissement de la population) influent fortement aussi sur l’organisation des régimes de retraite à l’avenir. La population en âge de travailler devrait diminuer de plus d’un quart d’ici à 2060 dans la plupart des pays d’Europe ainsi qu’en Corée et au Japon, ce qui mettra les régimes de retraite à rude épreuve vu la baisse du nombre d’actifs (OCDE, 2021[7]). Ce sont les jeunes qui entrent aujourd’hui dans la vie active qui seront particulièrement touchés, puisque leur régime de retraite pourrait être nettement plus chiche que celui de leurs aînés. »

Confirmant que l’OCDE n’aborde pas ces montants afférents aux pensions pris en compte. On aurait d’ailleurs pu s’attendre) ce qu’elle précise que, en prévisions de futurs montants de pensions plus faibles, les cotisations afférentes devraient elles-aussi devenir plus faibles. En évitant de donner cette information qui est une déduction logique de la partie précédente, l’OCDE reste dans un flou le plus total concernant ce qui nous intéresse.

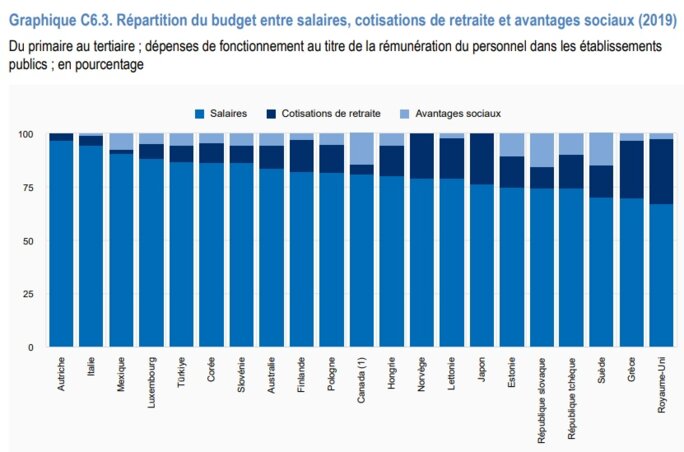

S’ensuit une description en lien avec le tableau C6.3 page 339 (image 3):

Agrandissement : Illustration 3

A part la Suisse, on a déjà les mêmes pays parmi ceux qui dépensent le plus en « cotisations de pensions » en proportion des rémunérations totales, que pour l’édition deux ans plus tard. La Grèce et le Japon par contre apparaissent et n’y apparaitront plus ensuite.

Mais il faut surtout remarquer que, que ce soit sur le graphique ou le fichier Excel disponible, une minorité des pays de l’OCDE sont ici référencés. Et la France n’y figure toujours pas, tout comme elle n’apparait donc pas dans les commentaires.

Rappelons d’ailleurs que les valeurs correspondantes ne sont pas disponibles non plus pour la France à partir de l’explorateur de l’OCDE qui en donne le détail pour une majorité de pays.

Cela se passe comme si l’OCDE n’avait pas accès aux montants afférents aux pensions de tous les pays, ce qui serait aberrant puisqu’elle est censée les vérifier avant de décider de les utiliser ou non ! Ou bien qu’elle choisisse délibérément un nombre limité de pays (ici 21 ou 22 suivant le graphique). Dans ce cas : pourquoi ?

« Les cotisations de retraite représentent au moins 14 % du budget dans la moitié des pays. Leur part est la plus élevée en Grèce (27 %) et au Royaume-Uni (31 %) et la moins élevée en Autriche, au Canada, en Italie et au Mexique (5 % au plus). »

La France qui serait donc top 2 n’apparait donc pas.

Remarque : avec aussi une précision sur la proportion des « avantages sociaux ». Il aurait été intéressant d’avoir des informations sur l’Allemagne (en lien avec d’autres parties comparatives avec ce pays), mais elle n’est pas non plus référencée pour cet indicateur.

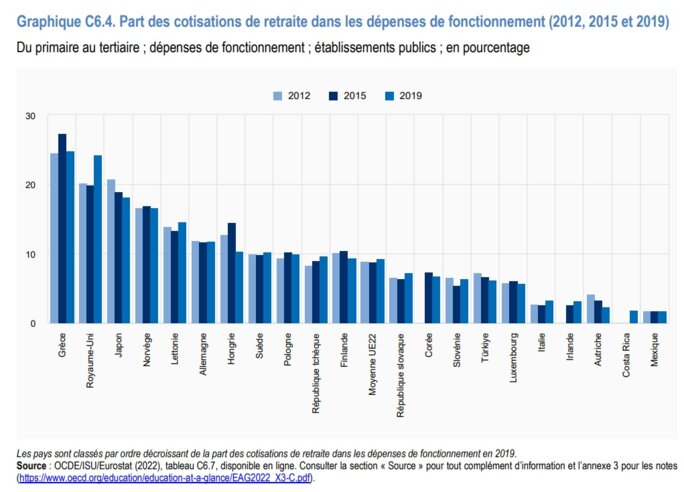

2) Le petit détail révélateur

Un deuxième tableau page 340 indique les évolutions des parts des « cotisations retraite » sur trois années (2012, 2015 et 2019) dans les dépenses de fonctionnement, et, sans surprise, la France n’y figure toujours pas. Image 4 :

Agrandissement : Illustration 4

Une partie du commentaire correspondant est très intéressant :

« Il importe de préciser que ces données tendancielles rendent compte de l’évolution de la part des dépenses de fonctionnement allouée aux cotisations de retraite jusqu’en 2019, mais pas nécessairement de l’évolution qui pourrait influer largement à l’avenir sur l’organisation et la soutenabilité des régimes nationaux de retraite. En Italie par exemple, les cotisations de retraite ne représentent que 3 % des dépenses de fonctionnement selon les chiffres de 2019 (voir le Graphique C6.4), mais le vieillissement démographique rapide ne devrait pas manquer de mettre le régime national de retraite à rude épreuve, d’où la nécessité d’accroître la part des cotisations, de retarder l’âge du départ à la retraite ou de réduire les pensions de retraite ».

La compréhension de ce paragraphe et surtout de la partie soulignée ne laisse place à aucun doute : ces « cotisations de retraites » de l’Etat (en général), qui sont bien celles représentées sur le graphique (l’évolution de leur part) et donc prises en compte par l’OCDE, peuvent alors aussi correspondre à des montants servant à équilibrer le régime de retraite considéré ! En précisant d’ailleurs ce qui n’était pas du tout clair prcédemment, car probablement voulu plus général : on parle ainsi des régimes par répartition, comme en France.

De plus, on peut même implicitement supposer qu’en faisant allusion au « régime national de retraite » - et donc pas seulement à celui qui serait propre aux enseignants – l’OCDE insinuerait que les systèmes comptables comme le CS pensions pourraient être aussi comptabilité …

Ainsi l’implicite semble le devenir un peu moins, il est bien sous-entendu que ce qui pourrait être compté en guise de « cotisations retraite », ce sont les montants qui permettent d’équilibrer un régime en déséquilibre, et non plus seulement les cotisations ouvrant les droits de pensions.

On a donca un glissement de ce que l’OCDE demande encore officiellement, via la dernier guide disponible sur les systèmes scolaires (voir II.2) datant de 2018 : en théorie il s’agissait alors de considérer que :

« Les dépenses au titre des retraites sont par définition les dépenses effectives ou imputées des employeurs ou de tiers (organismes de sécurité sociale, caisses de retraite ou ministère des Finances, par exemple) au titre du financement des pensions de retraite des personnels de l’éducation en exercice. »

L’OCDE reconnait donc maintenant explicitement – et même si cela était évident de par les chiffres donnés – que les « dépenses au titre des retraites » peuvent donc aussi correspondre aux montants des contributions de l’Etat permettant d’équilibrer un régime qui serait déséquilibrer et donc aux seuls droits d’ouverture aux pensions.

Ce qui implique de facto une incomparabilité des montants considérés entre les différents pays, mais donc aussi les indicateurs – dont les dépenses d’éducation – dans lesquelles ils sont inclus !

D’autant plus qu’il y a une différence énorme entre des surcotisations de l’Etat qui viseraient à équilibrer le seul régime de retraites des enseignants (si on pouvait l’isole du reste), et les surcotisations qui, comme en France, équilibrent l’intégralité des pensions des fonctionnaires, de façon très disproportionnée. D’autant plus qu’en France, ne l’oublions pas, un bonne partie de ces surcotisations sont la conséquence de la paupérisation indiciaire des fonctionnaires en général, et des enseignants en particulier, qui se traduit et se traduira à moyen et long terme par de grosses économies sur les masse de pensions …

V. CONCLUSION

Malgré ce qui est encore officiel dans son guide des statistiques de l’éducation de 2018, l’OCDE permet donc bien de comptabiliser des montants de contribution de pensions des Etats qui correspondraient non pas seulement à la seule ouverture des droits de pension, mais à couvrir l’intégralité des dépenses de retraites de personnels beaucoup plus large – comme en France – que les seuls personnels su système éducatif.

Ce qui de facto rend les secteurs éducatifs des pays considérés incomparables, puisque la grande majorité des indicateurs utilisés par l’OCDE – dont les dépenses d’éducation (unitaires ou non) – les comprennent.

Il est ainsi permis à la France d’inclure son « CAS pensions » des fonctionnaires du système éducatif, incluant d’énormes surcotisations n’ayant pourtant en grande partie rien à voir avec les personnels considérés, qu’ils soient actifs ou retraités.

Si des pays comme la Grèce et le Japon (référencés en 2022 pour 2019) mais aussi le Royaume-Uni – qui comportent le plus de cotisations retraite en 2019 apparaissent au moins ainsi de façon transparente dans les publications de l’OCDE, avec communications des chiffres correspondants, il n’est fait aucune mention de la France qui devrait être dans le « top 3 » du classement établi. Les chiffres concernant ses montants de pensions ne sont pas communiqués, que ce soit en 2019, ou en 2021 où l’OCDE indiquait là encore un classement sur le sujet.

L’utilisation du CAS pensions de la France dans ses dépenses d’éducation au niveau international, qui a dû commencer dès 2006, continue ainsi en toute discrétion et opacité, sans qu’aucune information sur le sujet ne soit disponible via les publications (ou l’explorateur de données) soit disponible. Les comparaisons des systèmes éducatifs sont alors faites entre les différents pays, alors qu’elles sont en réalité complètement biaisées, avec des gonflements de la DIE de la France à hauteur de plus de 15 Md€ pour 2023.

Des comparaisons biaisées comme le fait en France la Cour des Comptes qui instrumentalise ainsi des budgets largement surestimés, pour mieux justifier des obligations de réformes/changements du système éducatif français, qui en réalité souffre d’un sous-investissement constant depuis Les années 2000.

Considérer comme normal cette pratique revient à considérer qu’il soit normal que les sous-investissements – pour une raison ou pour une autre - d’un système éducatif puissent être masquées de la sorte. Comment le concevoir ?!

L’OCDE, qui n’a pas répondu à des sollicitations sur le sujet, se doit d’apporter des explications sur ce qui entre en complète contradiction avec ses engagements de rigueur, de transparence, et d’accessibilité des données utilisées, mais aussi et surtout sur la comparabilité des indicateurs utilisés, dont ces dépenses d’éducation.

Au moins et surtout concernant le cas de la France dont la spécificité du « Cas pensions » engendrent d’énormes surcotisations n’ayant rien à voir avec son système éducatif.

Lien de la publi d'intro comportant les liens vers les autres développements :

/eric-saizeau/blog/280825/1-le-scandale-du-gonflement-des-depenses-deducation-resume-et-liens