Préliminaires : le fichier Excel sur lequel s'appuient les calculs qui vont suivre est disponible à partir du lien qui suit. Il sera consultable en ligne, et a priori directement téléchargeable pour utilisation.

Fichier Excel calcul des budgets corrigés

I. INTRODUCTION

On parle donc ici du budget « CAS inclus », celui qui par définition comporte donc les surcotisations.

Il y aurait beaucoup à dire budget « hors CAS », celui qui est présenté officiellement tous les ans. Comme le fait que les cotisations de retraites des personnels non fonctionnaires y soit inclus, ce qui participe à le gonfler. Comme le fait que la politique accélérée d’inclusion des élèves en situation de handicap a fait exploser la masse salariale des AESH, participant là encore à gonfler le budget de l’EN, et à hauteur de plus d’un milliard depuis 2015 par exemple (voir partie Cour des Comptes).

Mais ce n’est donc pas le sujet ici.

Concernant les estimations des surcotisations, elles seront d’autant plus précises que :

- La méthode de calcul sera à partir des CAS pensions connus, donc avec simples calculs de proportionnalité.

- Contrairement aux dépenses d’éducation, les CAS pensions inclus dans le budget de l’EN sont uniquement ceux de la contribution de l’Etat, et il n’y en a pas d’autres puisque seul l’Etat finance ce budget. Donc pas de CAS d’autres employeurs qui ne seraient pas pris en compte.

- Les taux utilisés seront les taux de contribution de l’Etat affinés (voir partie 2 calculs et estimations). Les taux de cotisations de base sont ceux obtenus dans la partie 2.

II. RECTIFICATION DES BUDGETS DE L’EN

1) Calculs

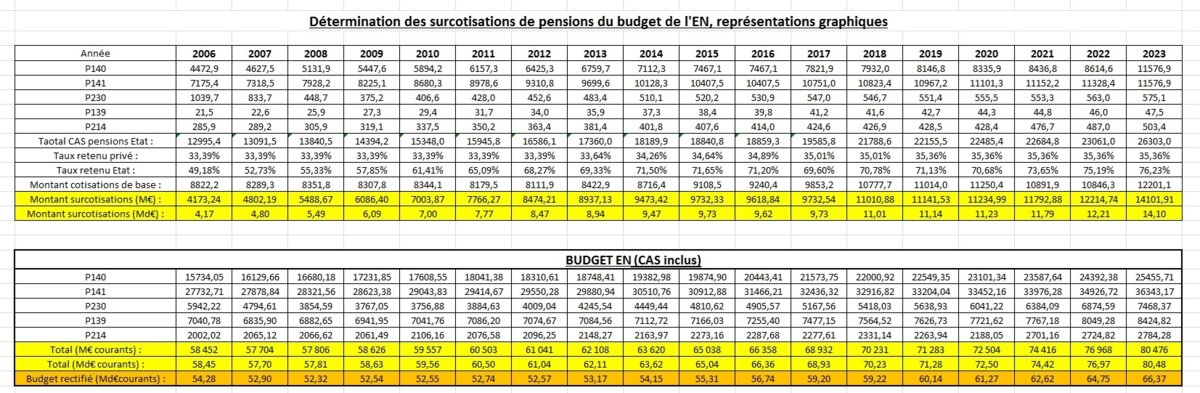

Voir ce tableau récapitulatif de tous les calculs, image 1 :

Agrandissement : Illustration 1

La méthode est la même que celle utilisée dans la partie « Cour des Comptes » : à partir du moment où l’on a le CAS pensions Etat, et que l’on a bien estimé le « taux de contribution de base » (d’ouverture de droits à pension), il suffit de procéder à un simple calcul de proportionnalité.

Les montants des budgets de l’Etat et des CAS pensions sont obtenus à partir des PLR enseignement scolaire, et en additionnant le montant pour chaque programme pour plus de précision.

Par contre le taux de contribution Etat officiel (74,28 % entre 2013 et 2024) ne correspond pas au taux permettant un équilibre exact du régime, c’est-à-dire qui permet de payer exactement toutes les pensions. On utilise ainsi ici le « taux rectifié » (voir partie 2 calcul pour les détails) que l’on aurait pu appeler aussi taux d’équilibre.

Ainsi par exemple pour calculer le montant de la surcotisation pour 2014, avec le taux rectifié de 71,5 % et un taux de contribution de base de 34,26 %, on obtient d’abord le montant de la contribution de base :

34,26 / 71,5 * 18189,9 = 8715,9 M€ ou 8,72 Md€ environ.

Puis on la retranche au total CAS pensions Etat pour obtenir la surcotistion :

18 189,9 – 8715,9 = 9474 M€ ou 9,474 Md€.

2) Représentation graphique des budgets officiels et rectifiés

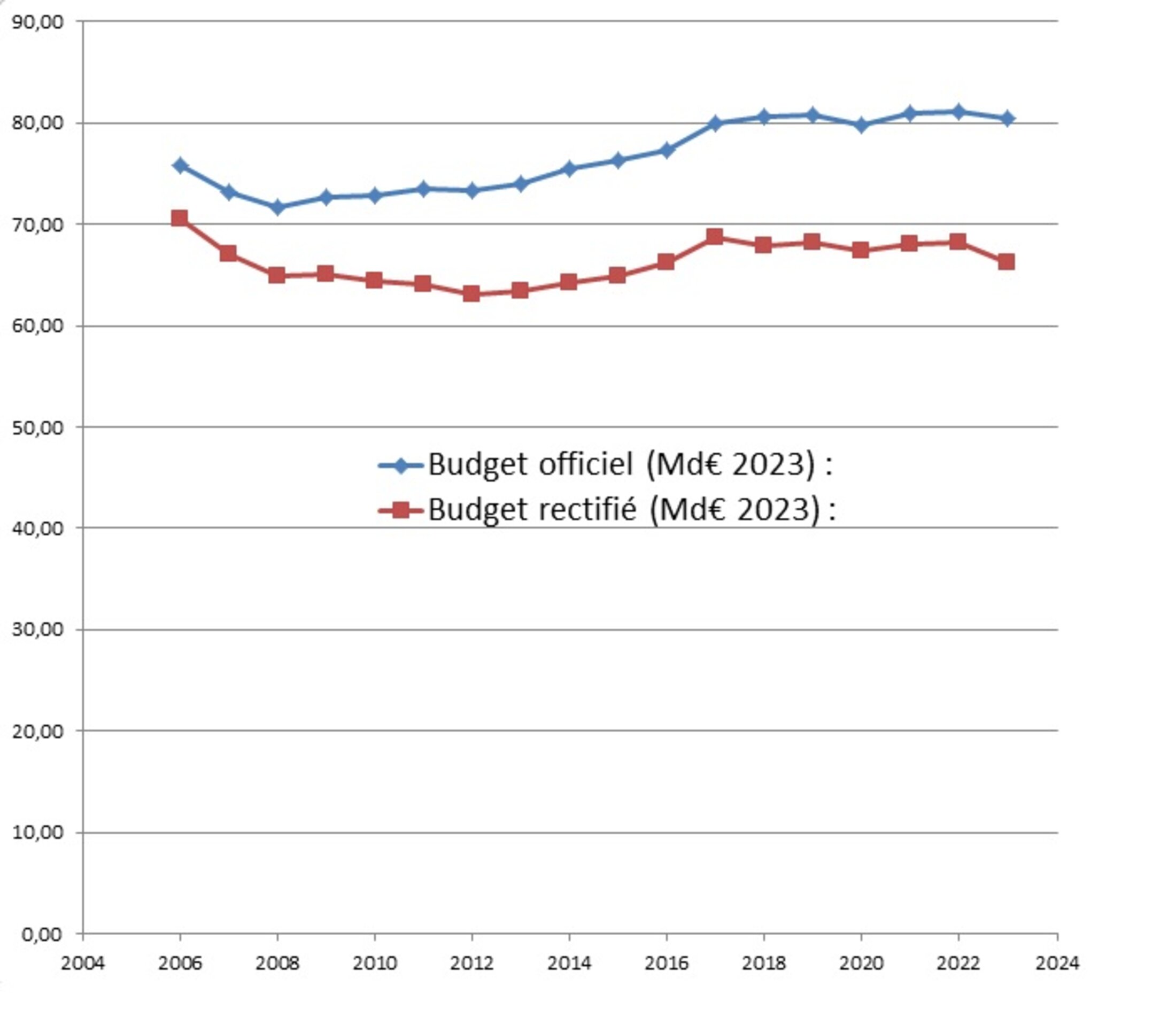

a) En euros courants

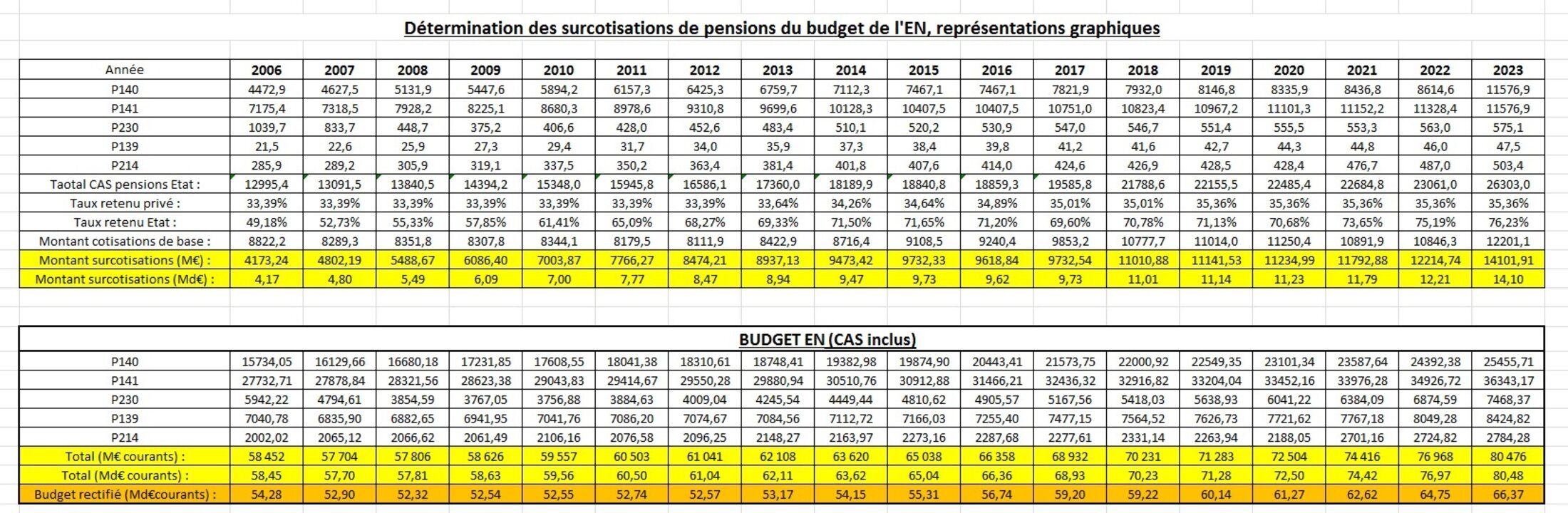

Voir image 2 :

Agrandissement : Illustration 2

On remarque le creusement de l’écart au fil des années, avec une augmentation constante, mais donc non significative car en euros courants.

Pour les représentations qui suivent, des tableaux ont été rajoutés, en faisant intervenir les montants des PIB en euros courants et en constants, qui auront au préalable servi à convertir les budgets en euros courants (2023). Voir image 3 :

Agrandissement : Illustration 3

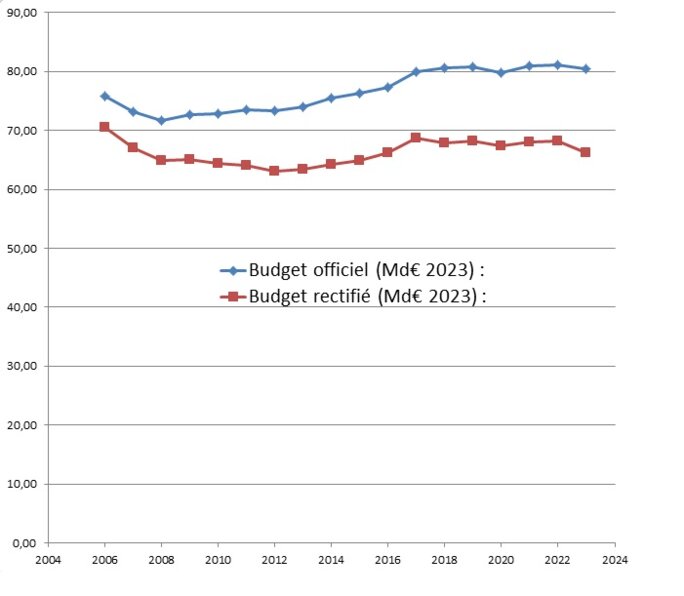

b) En euros constants (2023)

Voir image 4.

Agrandissement : Illustration 4

On remarque déjà une stagnation nette de l’évolution du budget réel à partir de 2017. Et, surtout, une baisse nette en 2023 qui se confirmera complètement pour 2024 de par les revalorisations salariales – et dont indiciaires – très largement inférieures à l’inflation. Même en regardant la courbe officielle, on constate que les surcotisations ne suffisent plus à masquer ces baisses d’investissement, avec une baisse bette pour 2023 là aussi, même si évidemment moindre.

Remarque : le point qui semble un peu aberrant pour 2017 est la conséquence de deux effets :

- des stagnations, ou baisses, ou augmentations très fables de budgets des différents programmes pour 2018.

- une remontée de l’inflation sur cette période.

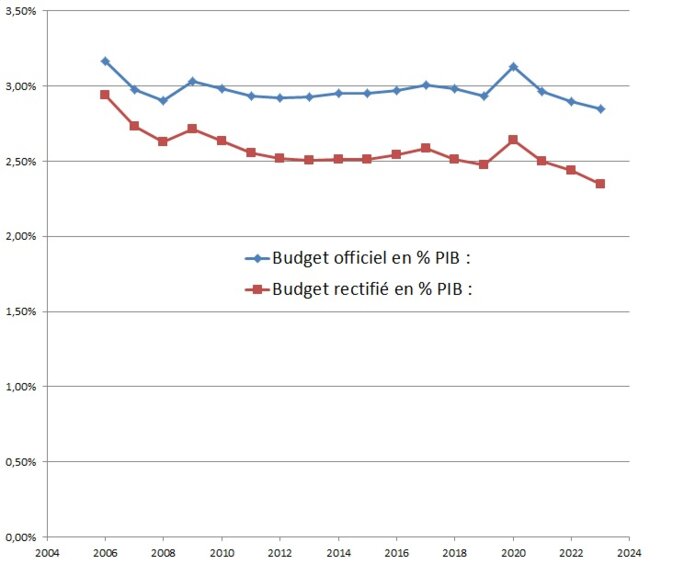

c) En pourcentage de PIB

En pourcentage de PIBVoir image 5 :

Agrandissement : Illustration 5

La représentation en % de PIB reste pertinente, même si on pourra objecter la fameuse baisse des effectifs des élèves qui la rendrait moins fine. L’impact de la forte inflation récente non compensée n’est plus du tout masquée par les surcotisations, et devient plus impressionnante encore pour le budget réel.

Au niveau des publications internationales, donc au niveau des publications de l’OCDE, le sous-investissement de l’Etat français dans son système éducatif – et notamment concernant ses enseignants qu’il continue à déclasser de plus belle - commencera donc à se voir, avec ou sans surcotisations …

Lien de la publi d'intro comportant les liens vers les autres développements :