1) Ce que l’on entendait dans les médias

Avant que les propositions concernant le gel prévu du barème de l’impôt sur le revenu (IR) ne soient débattues dans les commissions de l’Assemblée Nationale, on entendait souvent dans les médias que « cela ne change rien pour les personnes n’ayant pas eu d’augmentation de revenus … », en précisant parfois, « … car ils paieront le même impôt ». Et en rajoutant généralement – pour ne pas dire en se focalisant dessus – que « certaines personnes non imposables jusque-là pourraient le devenir ». Et c’est tout.

Laissant ainsi surtout entendre implicitement que les salariés n’ayant pas eu d’augmentation de salaires ne seraient pas du tout impactés par ce gel du barème.

C’est évidemment faux ! Tous les salariés sont impactés, sauf évidemment ceux qui ne paieront toujours pas cet impôt.

En fait les formulations « cela ne change rien pour les personnes n’ayant pas eu d’augmentation de revenus car ils paieront le même impôt » est une formulation très fallacieuse, car laissant donc à penser que « cela ne change rien » tout court si on n’a pas eu d’augmentation de revenus. Or, ce qui change, c’est surtout que, avec l’indexation du barème, le montant d’impôt aurait été plus faible pour ceux ayant le même revenu !

2) L’origine de cette « contrevérité » : l’interview d’A. De Montchalin ?

a) Article de Ouest-France

Dans son interview du 18 octobre 2025 par Ouest-France, la ministre des comptes publics est interrogée notamment sur l’indexation du barème de l’IR. Ainsi :

« Journaliste : Combien de contribuables pourraient subir une hausse d’impôt sur le revenu due à la non-indexation du barème ?

A. De Montchalin : On peut être d’accord ou non avec cette mesure. Elle sera débattue. Mais nous la proposons en 2026 parce qu’on a aujourd’hui une inflation très faible. Dans notre pays, le barème de l’impôt est progressif, chacun contribue à la hauteur de ses moyens. Donc l’impact sur les ménages qui se trouvent dans les premières tranches est évidemment en proportion beaucoup, beaucoup plus petit que celui qu’on va demander aux ménages plus aisés et aux plus fortunés. Il faut aussi rappeler que lorsqu’on entre dans l’imposition, le taux de 11 % ne porte que sur les revenus au-dessus du seuil d’entrée dans l’impôt, pas sur tous les revenus. Cela signifie que l’effort est de quelques euros par mois d’impôt pour quelques centaines de milliers de ménages, contrairement à ce que certains débats peuvent laisser entendre. »

Une première remarque : dans ce genre d’interview, on se rend compte que même si l’interviewé répond soit à côté de la question, sot par des propos ambigus, voire peu clairs, éh bien il n’y aura pas de demande d’éclaircissement pour autant. De plus, les questions étant a priori données à l’avance, l’imprécision des propos éventuels peuvent être considérés comme l’ayant été sciemment.

Et c’est évidemment le cas ici.

b) Analyse de la réponse donnée par A. De Montchalin

La question de la journaliste était pourtant simple et précise :

« Combien de contribuables pourraient subir une hausse d’impôt sur le revenu due à la non-indexation du barème ? »

Plutôt que de répondre directement – c’eut été très facile en donnant un seul chiffre – la ministre ne va pas se contenter de ne pas répondre clairement du tout à cette question pourtant très claire, mais de répondre surtout principalement à côté.

Elle indique d’abord que ce serait l’inflation faible qui aurait motivée la proposition de ce gel. Alors, évidemment, le fait que l’inflation soit faible implique que les augmentations d’IR suite à la non indexation de son barème soient elle-aussi plus faibles, car dépendant donc du niveau d’inflation. Mais cette réponse semble bien opportuniste, rien ne dit que cette mesure n’aurait pas été proposée dans le cas d’une inflation plus importante.

Elle rappelle ensuite le principe de l’IR en France. Puis :

« Donc l’impact sur les ménages qui se trouvent dans les premières tranches est évidemment en proportion beaucoup, beaucoup plus petit que celui qu’on va demander aux ménages plus aisés et aux plus fortunés »

Mais cette phrase est ambigue de par la façon dont on interprète « l’impact » : l’impact en général de la progressivité de l’IR sur les ménages, ou bien l’impact du gel du barème sur les ménages ?

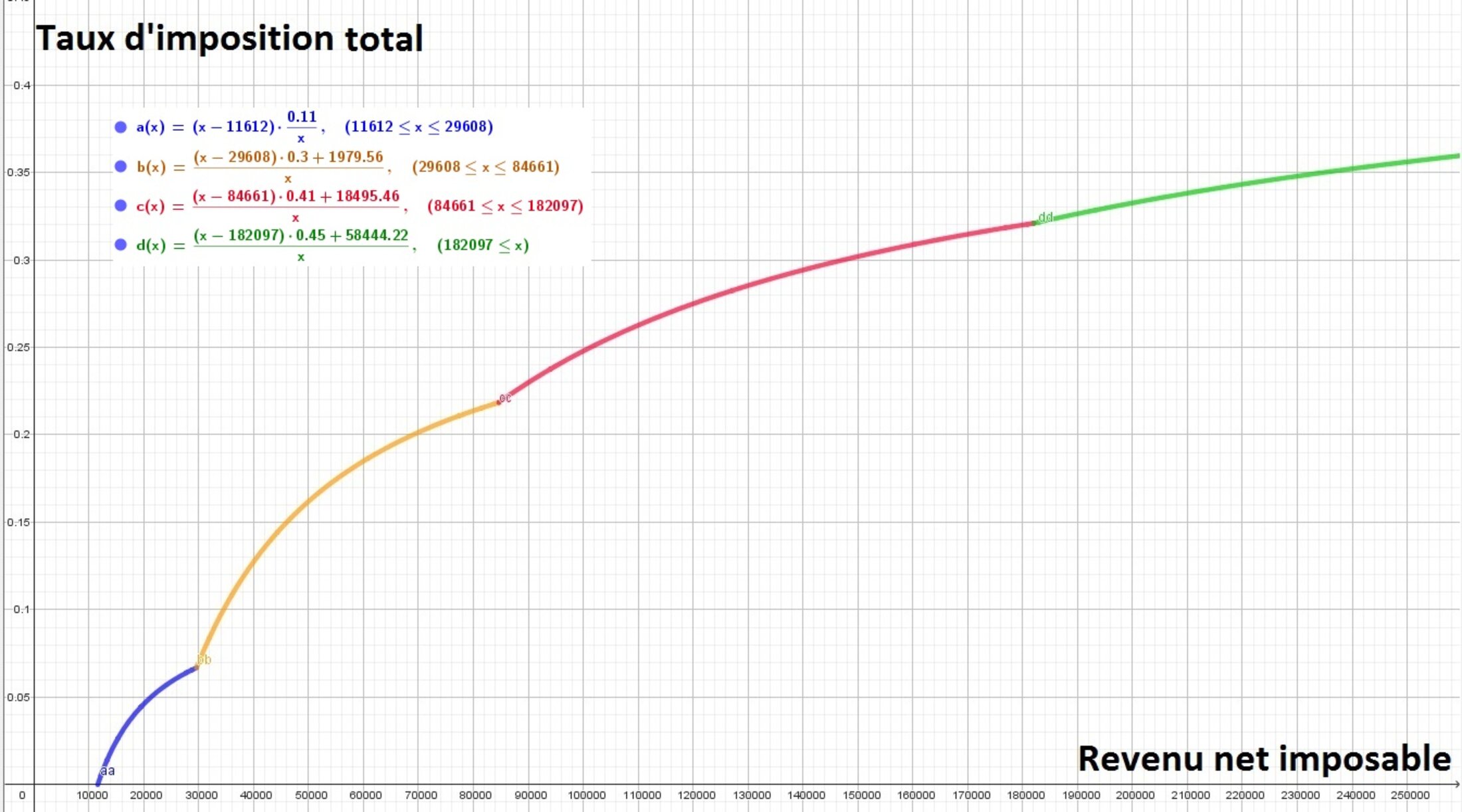

Dans le premier cas, effectivement, et pour résumer ses propos, plus le revenu net imposable d’un foyer est élevé, plus le taux d’imposition sur le revenu sera élevé, comme le montre le graphique de l’image 1 (barème indesé à 1%).

Agrandissement : Illustration 1

Dans le deuxième cas, elle répondrait alors à la question posée, mais implicitement, et entre autres.

- D’abord cette réponse serait – implicitement donc – correcte sur un premier point, le nombre de foyers impactés par ce gel, puisque disant implicitement que TOUS les foyers – qui devaient être de toute façon imposés - paieront de l’IR en plus.

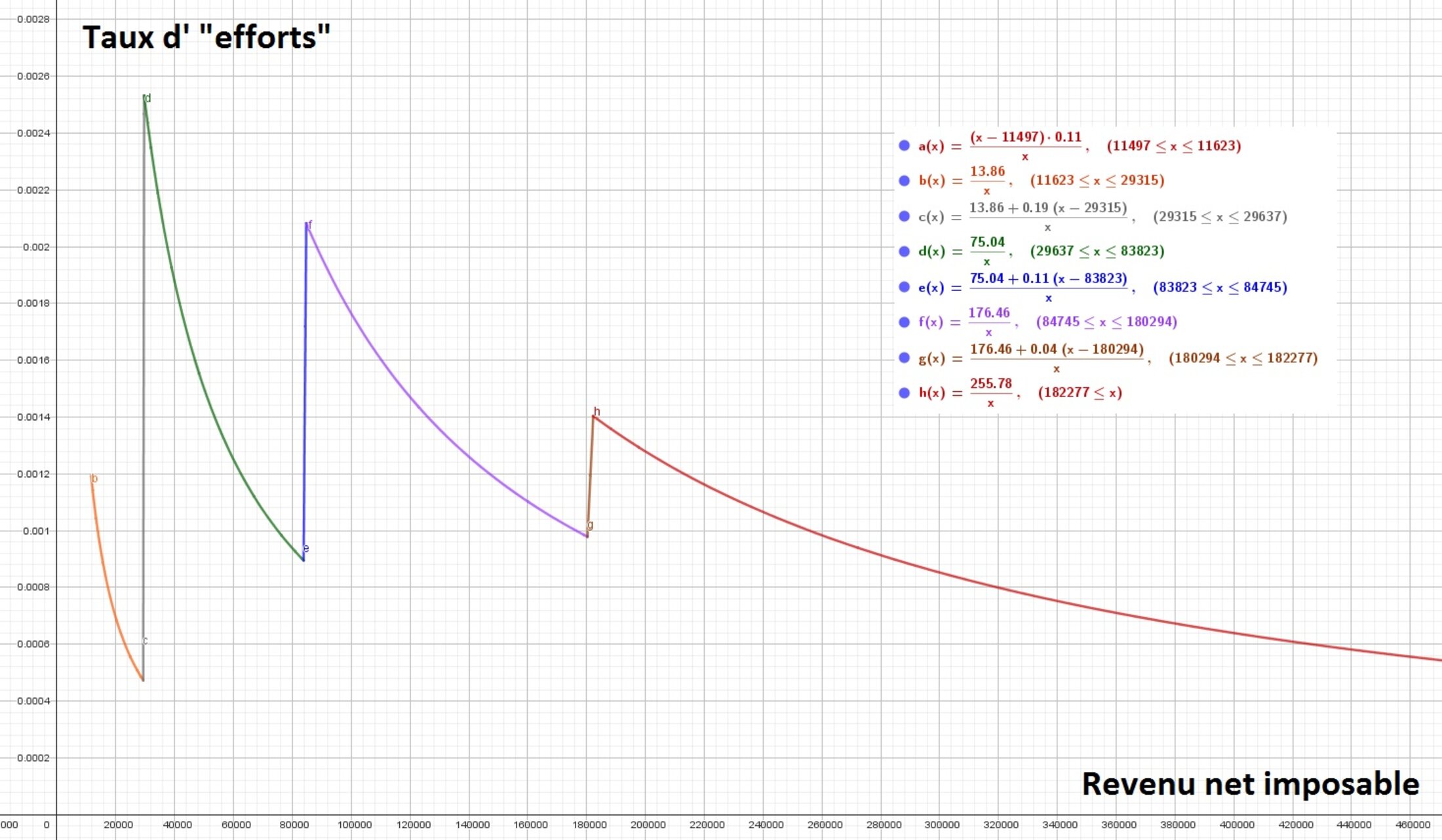

Mais, sur le deuxième point, « l’effort demandé » qui serait « progressif », ce serait faux, une contrevérité ! En effet, comme le montre le graphique de l’image 2, le taux de contribution supplémentaire – donc le % que représente le montant supplémentaire de l’IR à payer par rapport au revenu net imposable – décroît par intervalle avec ainsi un taux de plus en plus faible pour les hauts revenus. Voir plus loin pour plus d’explications.

Agrandissement : Illustration 2

La ministre explique ensuite quelque chose qui peut paraître au premier abord paradoxalement abscons, mais en réalité ne fait que rappeler un aspect de fonctionnement très simple de la méthode de calcul de l’IR. Effectivement le calcul de l’IR commence à partir du plafond la deuxième tranche à 11 %, la première tranche étant celle à 0 % :

« Il faut aussi rappeler que lorsqu’on entre dans l’imposition, le taux de 11 % ne porte que sur les revenus au-dessus du seuil d’entrée dans l’impôt, pas sur tous les revenus. »

Vient alors la partie posant problème :

« Cela signifie que l’effort est de quelques euros par mois d’impôt pour quelques centaines de milliers de ménages, contrairement à ce que certains débats peuvent laisser entendre. »

La ministre précise ainsi que le nombre de nouveaux foyers qui seraient imposés à cause du gel du barème, et le montant approximatif qu’ils devraient payer. En réalité ce serait - au plus - 1 euro mensuel …

Des débats antérieurs avaient-ils laissé entendre qu’il en aurait été autrement ? A voir …

c) Conclusion

La réponse donnée par A. De Montchalin comporte une phrase très ambiguë qui rend l’ensemble difficilement interprétable. On prend ains que des journalistes la relisant ne comprendraient que la réponse à la question posée :

« Combien de contribuables pourraient subir une hausse d’impôt sur le revenu due à la non-indexation du barème ? »

Serait :

« l’effort est de quelques euros par mois d’impôt pour quelques centaines de milliers de ménages ».

… et il serait difficile de leur en vouloir, tant cette ambiguïté semble avoir été volontaire …

On peut surtout légitimement supposer que la partie de la réponse :

« Donc l’impact sur les ménages qui se trouvent dans les premières tranches est évidemment en proportion beaucoup, beaucoup plus petit que celui qu’on va demander aux ménages plus aisés et aux plus fortunés »

... qui suit :

« le barème de l’impôt est progressif, chacun contribue à la hauteur de ses moyens. »

aura été pensé pour induire volontairement l’ambigüité, comme pour dédouaner la contrevérité qi découlait de la « bonne » interprétation à en faire.

Une hypothèse tirée par les cheveux et empreinte de complotisme ? C’est méconnaître à quel point ce genre de communication est érigée en art, surtout lorsqu’il s’agit d’éviter de mentir pour « annoncer » fallacieusement une vérité gênante, donc en évitant de dire une vérité qui aurait été des plus simples à dire.

Non seulement la réponse est donnée de façon implicite, en l’occurrence le fait que TOUS les foyers devraient payer quelque chose en plus suite au gel du barème, mais en plus elle donne une contrevérité, concernant en plus une question qui ne lui avait pas été posée, et qui aurait été :

« Quelle sera la contribution supplémentaire des foyers par rapport à leurs revenus ? »

d) L’article du Figaro du 19 octobre 2025 (accès libre)

Cet article reprend simplement les déclarations faites par A. De Montchalin dans Ouest-France. D’ailleurs le journaliste le confirme explicitement.

L’article commence par :

« L’impact de cette mesure, inscrite dans le projet de budget 2026, est «en proportion beaucoup plus petit que celui qu’on va demander aux ménages plus aisés et aux plus fortunés», souligne Amélie de Montchalin. »

Confirmant ainsi que c’est la deuxième interprétation qui a été faite pour la partie principale de la réponse analysée précédemment. Et donc avec une meilleure compréhension que la plupart des autres journalistes qui avaient relayé l’information laissant à penser seuls les nouveaux imposés seraient concernés par ce gel du barème …

Evidemment il manque un morceau de phrase :

Plus petit … pour « les ménages qui se trouvent dans les premières tranches ».

Mais dans ce cas, rappelons-le, c’est alors faux, « l’effort demandé » décroissant en fonction du revenu net imposable, contrairement donc au taux d’imposition.

Une « contrevérité », donc.

Ensuite le journaliste précise que « le gouvernement n’a pas précisé combien de ménages, déjà imposables, verront leur impôt augmenter avec la non-indexation des tranches du barème de l’IR sur l’inflation l’an prochain », évitant ainsi de dire que la ministre avait « oublié » de répondre(clairement) à la question, et n’allant donc pas jusqu’à l’interprétation de l’implicite fait précédemment, revenant donc à dire que TOUS les foyers allaient payer plus.

Puis :

« «Dans notre pays, le barème de l’impôt est progressif, chacun contribue à la hauteur de ses moyens. Donc l’impact sur les ménages qui se trouvent dans les premières tranches est évidemment en proportion beaucoup, beaucoup plus petit que celui qu’on va demander aux ménages plus aisés et aux plus fortunés», se contente de préciser la ministre dans Ouest-France. »

Laissant ainsi entendre – uniquement donc – que les ménages aux revenus les plus faibles auraient un taux de contribution supplémentaire plus faible que pour les ménages aux plus hauts revenus. Ce qui est donc faux.

Remarque : Avant que les amendements au gel du barème de l'IR ne furent proposés, A. De Montchalin s'était exprimée à l'assemblée, donnant ainsi - et enfin - les montants de hausses d'IR correspondant à la non indexation du barème.

Comme l'écrivait Capital dans son article, concernant ces montants :

"En moyenne, de 50 euros par an, a chiffré Amélie de Montchalin dans l’Hémicycle, un montant qui atteint 80 euros pour les foyers situés dans la tranche marginale d’imposition (TMI) à 30% et 230 euros pour les deux tranches supérieures (41% et 45%), toujours selon les chiffres de la locataire de Bercy. De plus, une telle revalorisation empêchera que 200 000 nouveaux contribuables entrent dans l’impôt sur le revenu."

https://www.capital.fr/votre-argent/budget-2026-le-gel-du-bareme-supprime-quelle-economie-d-impot-sur-vos-revenus-2025-1520101

3) Pourquoi tous les foyers déjà imposés seront impactés

Première explication, à partir du principe de l’imposition sur le revenu, et de surtout l’indexation de ce barème sur l’inflation : cet impôt consiste à verser une partie de ses revenus mais en tenant compte évidemment de l’inflation, pour que le montant de l’impôt versé corresponde à environ le même pourcentage d’un revenu qui suivrait l’inflation. Donc le barème doit lui aussi suivre l’inflation pour qu’à une augmentation de revenus due à l’inflation, le pourcentage d’impôt puisse rester le même.

A moins évidemment de changer les paramètres du barème par décision politique.

Si le barème est gelé, et que le salaire du salarié a augmenté avec l’inflation paiera alors nécessairement plus que ce qu’il aurait dû si le barème avait été lui aussi indexé. Et, a fortiori, un salarié qui aura eu le même revenu paiera le même impôt, alors qu’il aurait dû baisser. Une baisse en cohérence avec la baisse en pouvoir d’achat de ce salarié …

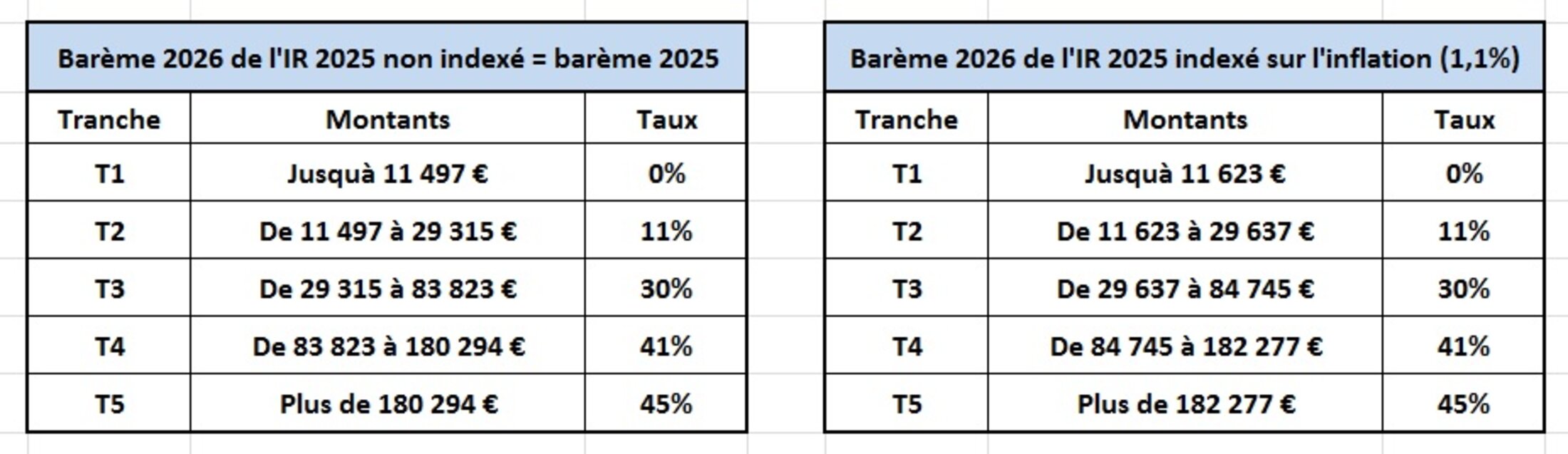

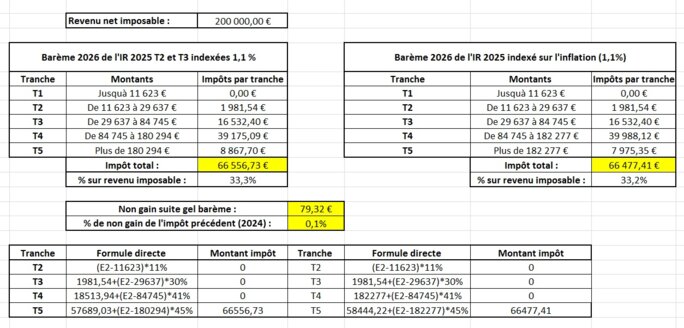

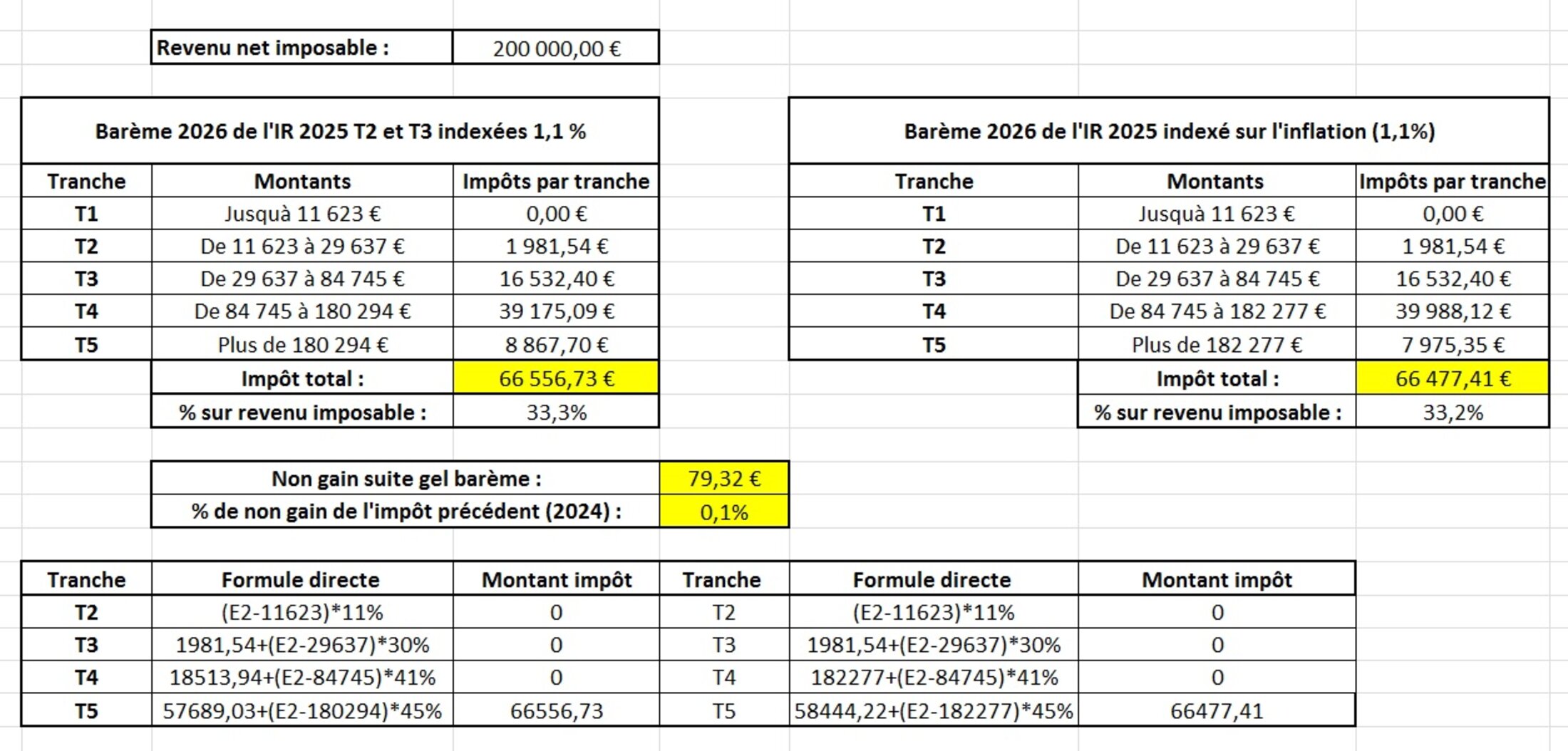

Deuxième explication, par les calculs : Les barèmes 2026 de l’IR 2025 indexés sur l’inflation, et non indexés (donc même que le barème 2025) sont donnés, voir image 3.

Agrandissement : Illustration 3

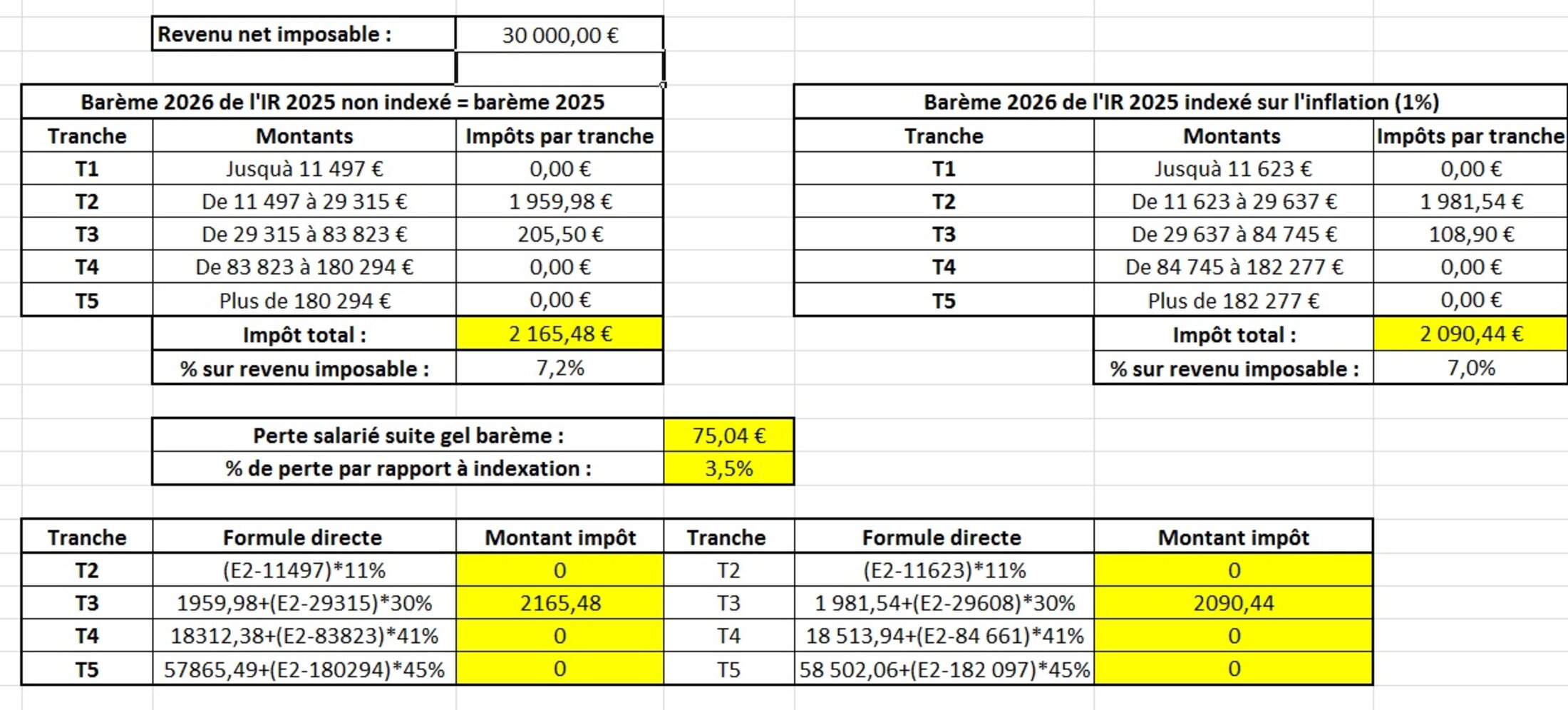

L’image 4 montre le montant de l’IR calculé pour un revenu net imposable de 30 000 €.

Agrandissement : Illustration 4

Dans la cellule D10 : le montant de l’IR sans indexation du barème, et en H10 avec indexation, donc un montant plus faible pour le même revenu imposable.

En E13 le montant qui aurait été payé en moins si indexation, donc correspondant à une perte pour le salarié, et qui permet donc d’augmenter les recettes de cet impôt.

En E14 le pourcentage de pertes correspondant par rapport au montant de l’IR qui aurait été payé avec indexation du barème.

J’ai rajouté les formules permettant de calculer directement le montant de l’impôt. Cela pourrait intéresser les collègues de maths qui voudraient faire des applications, je ne manquerai pas de la faire moi-même lorsque cela sera opportun …

Le fichier Excel est disponible ici :

https://docs.google.com/spreadsheets/d/1MkE3MPPz5V3RGj1_JbvUQmQVLNydHsqF/edit?usp=sharing&ouid=104119604946232227416&rtpof=true&sd=true

Il est téléchargeable à partir du menu du fichier en ligne.

3) Résultats intéressants

De par le fonctionnement par tranches, et le décalage des bornes de ces tranches dû à l’indexation qui serait faite du barème, on obtient une perte constante sur chaque intervalle en commun entre les deux barèmes. Ainsi, pour un revenu net imposable, on peut trouver, empiriquement (voir plus loin pour les calculs) :

Entre 11 623 à 29 315 € : perte de 13,86 €.

Entre 29 637 à 83 823 € : perte de 75,04 €.

Entre 84 745 à 180 294 € : perte de 176,46 €.

Au-delà de 182 277 € : perte de 255,78 €.

Voir l’image 5 donnant l’ « effort » - donc les montants supplémentaires à payer – si le barème n’était pas indexé, en fonction du revenu net imposable.

Agrandissement : Illustration 5

Remarques :

- En raisonnant en pourcentage, et hormis ceux déclarant des revenus imposables nets jusque 15 000 €, les plus grands perdants seraient ceux déclarant 29 637 €, avec donc un IR de 75,04 € qui correspondrait au plus grand pourcentage de pertes de 2,5 % …

- C’est parce que les montants supplémentaires à payer sont constants pour chaque tranche que les taux correspondant seront dégressifs dans leur globalité, et comme le montrait donc le graphique de l’image 2.

Bref, même si on est sur des montants relativement faibles, ce sont bien tous les salariés qui étaient déjà imposables – en plus évidemment de ceux qui le deviennent – qui sont impactés par ce gel, de par l’absence de baisse de l’IR qu’il engendre …

4) La proposition de Charles De Courson

a) Estimation du député

Remarque : ici le taux d’inflation retenu par C. De Courson était de 1 %.

Ce député vient de proposer un amendement consistant à indexer la première tranche de l'impôt, pour que "150 000 à 200 000 personnes" ne deviennent pas imposables l'année prochaine.

« Cet amendement vise à ne revaloriser à hauteur de l'inflation (soit +1%) que le plafond de la première tranche à 11% du barème de l'impôt sur les revenus. L'entrée dans l'impôt se ferait ainsi à partir de 11.611 € contre 11.497 € l'an dernier, sachant que ce nouveau barème s'appliquerait aux revenus 2025 à déclarer au printemps 2026 et dont l'impôt a pour l'essentiel déjà été prélevé à la source (ou pas pour les non imposables en 2025). »

Cette citation des Echos est erronée, car la première tranche est censée concernée celle à 0 %, et non 11 %. Si c’est le « plafond » de la tranche à 11 % qui était concerné, cela ne correspondrait pas à ce qui est prévu.

Ainsi il s’agit en fait d’indexer le plafond de la tranche à 0 %, ce qui revient à dire qu’il s’agit d’indexer le plancher de la tranche à 11 %. Donc passer d’un début d’imposition à 11 497, à 11 612 € (voire 11 611 € suivant a priori l’arrondi retenu).

Les auteurs de l’amendement ont estimé que la mesure coûterait « 200 millions (M€)», sur un total de 1,9 milliards d’euros (Md€) prévu sans indexation.

Or cette mesure apparait bancale … ou pas suivant le point de vue …

b) Conséquences de l’hypothèse faite

Si un salarié/foyer devenait imposable avec le gel du barème, cela signifierait donc qu’il touche au plus 11 612 €, et que l’impôt maximal correspondant qu’il aurait dû payer est de :

(11 612 - 11 497) * 11 % = 12,65 € seulement, donc au maximum le même montant supplémentaire trouvé précédemment.

Les salariés/foyers qui n’étaient pas imposables et qui le seraient devenus, économise ainsi un montant annuel compris entre quelques centimes et 12,65 € max.

- Ensuite – et surtout – comme on l’a vu, ce gel de la première tranche concernera en réalité TOUS les salariés imposés, de par le principe de calcul par tranches expliqué plus haut, de l’IR. En effet tous les salariés déjà imposables verraient leur imposition commencer à 11 612 € au lieu de 11 497 €, ils économiseraient donc TOUS les 12,65 € calculés précédemment.

Même si on partait du maximum 200 000 personnes ET avec le maximum de 12,65 €, on aurait en réalité un coût – donc très surestimé car partant du montant maximal – de 200 000 * 12,65 = 2,53 M€. La différence – énorme – de plus de 99 % a priori avec les 200 M€ de coût vient évidemment du fait que ce gel concernera donc TOUS les salariés/foyers qui bénéficieront de ces 12,65 € de « non hausse » …

D’ailleurs : 200 000 000 / 12,65 = 15 810 277, ce qui aurait dû donc logiquement correspondre au nombre de foyers imposables sur les revenus 2025, sans compter ceux qui le seraient devenus mais qui seraient donc dans entre 150 000 et 200 000. Le nombre avancé de foyers concernés par l’IR étant d’environ 18 millions, on en déduit que les 200 M€ de coût de la mesure est un peu sous-estimé, le montant plus juste serait alors :

18 * 12,65 = 228 M€ environ, à l’arrondi près des 18 millions de foyers. Auquel on rajoutera les nouveaux imposés.

Ainsi, et cela n’est pas du tout dit explicitement : pour épargner l’imposition de ceux qui n’auraient pas été imposables :

- manque de recettes à hauteur d’un grand maximum de 2 M€ - en gardant une hypothèse statistique haute - pour les personnes ciblées.

- en réalité manque de recettes d’environ 200 M€, soit 100 fois plus de manque des recettes, car en réalité tous les autres déjà imposés économiseraient aussi 12,65 €.

Article en lien, avec notamment le chiffrage utilisé ici :

5) Proposition de LFI indexation de la tranche à 11 % uniquement

A priori LFI devait proposer de ne dégeler que la tranche d’impôts à 11 % – donc les valeurs plancher et plafond - pour « épargner les classes moyennes et populaires ».

Quelles conséquences ?

Là encore et sur la même logique, ce ne sont pas les seuls imposés de la tranche à 11 % qui seraient concernés, mais TOUS les foyers imposés.

En fait les déjà imposés de la première tranche n’auraient une économie que de 13,86 €.

Ceux qui se retrouveraient dans la tranche à 30 % se retrouveraient avec un cumul de deux économies : celle des 13,86 € auquel se rajoute celle du recul du plancher de la tranche à 30 %. Mais attention : l’économie est celle entre ce qu’il sera payé, et ce qui aurait dû être payé sur cette intervalle. Donc :

(29 637 – 29 315) * (30 % - 11 %) = 61,18 €.

En cumulant avec le gain précédent, on a 61,18 + 13,86 = 75,04 € d’économies : on retrouve logiquement le même montant économisé trouvé empiriquement dans le paragraphe 3), puisque correspondant donc à une non hausse d’IR.

Ainsi :

- évidemment tous ceux qui auraient dû devenir imposables ne le seraient pas,

- tous les salariés déjà imposés de la tranche à 11 % économiseraient 13,86 €,

- TOUS les autres salariés des tranches suivantes économiseraient 75,04 €.

Remarques :

- il y a des montants économisés qui, au passage de chaque tranche passe de la valeur économisée de la tranche précédente à la nouvelle valeur, de façon affine, voir image image 5 précédente.

- D’après cet article :

L’indexation de la tranche à 11 % préserverait « "83% des ménages d'une quelconque hausse d'impôt sur le revenu" ». Mais comme expliqué, les autres, donc les 17 % restants bénéficieraient donc d’une économie de 68,32 €.

6) Proposition du PS

Le PS proposait d’indexer les tranches à 11 et 30 %. D’agissant donc a priori d’indexer les tranches complètement, donc le plancher et le plafond aussi de la tranche à 30 %, cela revient donc aussi à indexer le plancher de la tranche à 41 %.

Le raisonnement précédent s’applique à l’identique, avec les résultats logiques

- Tous ceux qui auraient dû devenir imposables ne le seraient pas

- Tous les salariés déjà imposés de la tranche à 11 % économiseraient 13,86 €.

- Tous les salariés de la tranche à 30 % économiseraient 75,04 €.

- Tous les salariés des deux dernières tranches économiseraient 176,46 €.

Ainsi seuls les salariés de la dernière tranche, en commençant à 180 294 € paieraient un surplus d’impôts.

Un surplus max qui serait de seulement : 255,78 – 176,46 = 79,32 €.

C’est dire que le gel des tranches à 11 % et 30 % ne rapporterait plus grand-chose …

Remarque : voir image 6 montrant la simulation pour un revenu net imposable de 200 000 €.

Agrandissement : Illustration 6

Cela parait invraisemblable mais c’est bien compatible avec ce qu’a tweeté le député PS Romain Eskenazi (image) :

« Hier, LFI a préféré voter l'amendement Wauquiez sur le dégel du barème de l'impôt pour tous...plutôt que celui des @socialistesAN porté par @Benbrahim_K qui proposait le dégel sauf pour les deux plus hautes tranches. Ceux qui gagnent plus de 17 000 € par mois paieront moins d'impôts que prévu. Ils peuvent remercier les insoumis pour qui ne laisser aucune victoire au @partisocialiste est une priorité absolue...et tant pis pour la justice fiscale. »

Avec 17 000 € * 12 = 204 000 €. Avec 10 % d’abattements on obtient 183 600 € soit parmi les premiers revenus nets imposables concernés par la dernière tranche, donc les premiers concernés par les … 79,32 € d’impôts supplémentaires dont ils auraient dû s’acquitter si, comme le PS l’avait proposé, seules les tranches à 11 et 30 % avaient été – complètement – indexées ... la belle affaire !

7) Dénouement des amendements proposés pour le barème de l’IR : la guéguerre PS/LFI

a) Le dénouement qui a créé la tension

C’est d’abord L. Wauquiez (LR) qui avait présenté en premier son amendement à l’AN. Etant contre des impôts supplémentaires – car préférant évidemment faire baisser les dépenses publiques – il a logiquement proposé un amendement visant à indexer le barème sur l’IR. Donc à annuler le gel voulu par le gouvernement.

Et cet amendement est passé. Mais il est passé grâce aux voies du RN – pas une surprise – mais aussi grâce à celles de LFI !

Et cela a créé une grosse tension avec le PS, car le PS voulait que, avec son amendement, au moins les plus favorisés, donc ceux de la dernière tranche, paient l’IR sans profiter de l’indexation de leur tranche.

b) L’extrémisation faite

Deux choses :

- d’abord, et comme on l’avait vu pour l’indexation de la première tranche qui en réalité profitait à TOUS les foyers imposables, quand on laissait croire le contraire, de la même façon ici, et comme on vient de le voir, le gel des tranches à 11 et 30 % profite en réalité aussi à tous les autres, avec comme conséquences que les foyers à plus de 180 294 € de revenus net imposables n’auraient eu à payer que 79,32 € d’impôts en plus (max), et annuels rappelons-le.

- Que ce soit le PS ou LFI, plusieurs députés se sont exprimés, et à aucun moment ils ne donnent l’impression de se rendre compte de ces résultats, et surtout donc de ces 79,32 € seulement dont les plus hauts revenus auraient dû s’acquitter si LFI avait, comme le PS le désirait, refusé l’amendement de Wauquiez pour faire passer celui du PS …

Ainsi O. Faure s’est déclaré « indigné », voir (image 7) :

Agrandissement : Illustration 7

https://x.com/LCI/status/1982383950019354914

Allant jusqu’à utiliser une formulation manipulatoire dans son tweet de dénonciation :

« L’amendement de Laurent Wauquiez s’opposant à la hausse de l’impôt des plus hauts revenus a été adopté… par la France insoumise unanime. »

L’amendement considéré, donc indexant l’intégralité du barème, ne visait pas à « s’opposer à la hausse de l’impôt des plus hauts revenus », mais à ne faire payer de hausses d’IR pour personne.

Dans son interview par LCI qu’il relaie via ce tweet, O. Faure va même jusqu’à dire que « LFI va au secours des ultra-riches » …

Mais il y a pire encore, il dit la chose suivante :

« Les voir adopter cet amendement Wauquiez c’était plus qu’une surprise … ça coûte 1,9 Md€ quand même cette histoire »

… laissant à penser que c’est donc le vote de cet amendement qui aurait coûté 1,9 Md€, ce qui est évidemment complètement faux : c’est la non indexation totale du barème qui aurait rapport en théorie 1,9 Md€, et celui du PS aurait donc uniquement fait payer la dernière tranche.

D’ailleurs avec un montant supplémentaire de seulement 79,32 € qui aurait été payé par les « ultra-riches », et en partant d’une part de 0,2 % qu’ils représenteraient parmi les 18 millions d’imposés, on aurait au alors « une perte » de :

0,002 × 18 × 79,32 = 2,86 M€ environ, et non pas – du tout - 1,9 Md€.

- Faure s’était-il simplement embrouillée ?

https://x.com/faureolivier/status/1982085562119991465

Remarque : le montant de 1,9 Md€ d’économies avancées implique que le PS partait a priori d’une inflation prise de 1 % et non 1,1% pour les calculs.

Le député R. Eskenazy faisait porter la responsabilité à LFI du fait que « Ceux qui gagnent plus de 17 000€ par mois paieront moins d'impôts que prévu. » … omettant donc de préciser qu’il s’agissait exactement – et seulement - de 79,32 € annuels en moins pour chacun d’entre eux (image 8) …

Agrandissement : Illustration 8

https://x.com/RomainEskenazi/status/1982481226133819694

Bompard avait alors répondu par un thread X :

https://x.com/mbompard/status/1982446683611959757

c) Hypothèse probable

Pour évaluer les gains suite à des mesures prises, comme ici, les partis politiques, comme les hauts-fonctionnaires, appliquent généralement les nouveaux paramètres à la base de données des contribuables. Ils ont donc des montants bruts qu’ils doivent ensuite traités. Mais ne procèdent pas aux calculs mathématiques – simples – effectués ici et qui donnent des résultats pour les contribuables de chaque tranche. Manquent alors les effectifs par tranches si l’on veut estimer les gains totaux pour les finances publiques.

On peut considérer que c’est parce que les différents députés – et des deux bords – n’avaient donc que les données brutes et non les données exactes par contribuable, qu’ils auront été dans des approximations - pour ne pas dire le flou – et que cela les aura fait extrémiser les montants économisés par les plus hauts revenus de la part du PS.

D’ailleurs dans le fil que M. Bompard avait fait pour répondre au PS, il montre n’avoir pas eu les montants exacts en précisant :

« Nous aurions pu en effet voter uniquement les amendements réindexant seulement les 3 ou 4 premières tranches afin d’augmenter très légèrement (autour de 15 euros par mois pour quelqu’un qui gagne plus de 15000 euros par mois) l’impôt sur le revenu des plus riches. »

D’abord il y a une imprécision car « 15 000 € » correspondraient alors au revenu net imposable, et non au simple « revenu brut global » comme le laisse supposer la formulation faite.

Ensuite il ne s’agissait donc pas de « 15 € par mois », mais de seulement 79,32 / 12 soit 6,61 € (ou bien 72,12 / 12 soit 6 € avec 1 % d’inflation) mensuels.

Mais sur le principe évidemment ils ont raison : « les plus hauts revenus « paieront moins que prévu ».

8) Conclusion

Le principe de calcul de l’IR, à partir d’un barème par tranches, amène à des calculs simples dont la compréhension et l’application auraient pu permettre aux journalistes de calcul eux-mêmes – comme ici – les contributions supplémentaires que le gel du barème allait faire supporter par les contribuables, et pour chaque tranche.

Des résultats sont A. De Montchalin ne pouvait pas ne pas avoir connaissance, et dont elle aura préféré éviter sciemment de donner les valeurs dont l’interprétation – comme le taux de contribution supplémentaire en fonction du revenu net imposable – aurait été délicate, même pour des montants relativement peu importants.

On a donc évidemment bien eu une communication volontairement manipulatoire de la ministre des comptes publics, comme elle avait déjà démontré en avoir la propension lors de, par exemple, de novembre 2021 sur Europe 1 où elle avait carrément inventé ce qu’était réellement la GIPA, pour mieux servir son discours …

Voir : https://www.youtube.com/watch?v=FGOlIUq8BT0

Quant à la bisbille avec le PS accusant LFI d’avoir favorisé les plus hauts revenus, cela est navrant au vu des faibles sommes en jeu, avec une mesure qui au final n’aurait quasiment plus rien rapporté …