Début des années 1980: la Belgique donne au monde la new beat, un nouveau son dont l'influence sera féconde pour la musique électronique, encore balbutiante à l'époque. Un petit quart de siècle plus tard, ce petit pays est-il sur le point d'imprimer un nouveau rythme, cette fois dans le domaine bancaire ? C'est l'ambition de NewB, un projet de banque coopérative dont le démarrage à 150 bpm a surpris tout le monde, et en premier lieu ses initiateurs. En deux jours, plus de 10.000 personnes ont acquis une part à 20 euros. Le compteur ne cesse de tourner et s'approche désormais des 40.000 coopérants.

En plus d'une participation aux (éventuels) bénéfices et d'un (futur) compte à leur nom, ils auront un vote sur les décisions stratégiques (une personne = une voix). A lire les messages laissés sur le site, ce sont surtout les valeurs de NewB qui ont séduit. Simplicité, transparence, sobriété résonnent positivement après cinq années où il fut surtout question de produits dérivés complexes, de paradis fiscaux et de bonus. Avec ce projet, une autre banque ne semble plus seulement possible, elle est à portée de main. Mais NewB sera-t-elle à la hauteur des espoirs qui sont placés en elle ?

Beaucoup de questions, quelques réponses

Dans le secteur financier, certains rêvent en secret de voir NewB se casser la figure, histoire de prouver que gérer une banque, ce n'est pas si facile. Comptes, site internet sécurisé, moyens de paiement, prêts hypothécaires, crédits aux entreprises, gestion financière complexe... "laissez-cela aux vrais pros", semblent penser les banquiers.

De facto, la nouvelle banque aura des questions épineuses à résoudre pour concilier tous ses objectifs, parfois contradictoires (capitalisation de grande qualité, investissements éthiques, service à la clientèle, profit modéré). Prêtera-t-elle aux petites et moyennes entreprises, là où les banques commerciales rechignent devant le risque et les frais de gestion ? Accordera-t-elle des crédits à long terme aux hôpitaux ? Offrira-t-elle sur ses comptes des taux suffisamment attractifs pour convaincre un public plus large que les enthousiastes initiaux ? Saura-t-elle convaincre les fonds de pension et autres investisseurs institutionnels de placer leurs billes dans le capital ? Comment rémunérera-t-elle ses collaborateurs et ses dirigeants ? Quelle concurrence mènera-t-elle aux autres institutions financières "éthiques", comme Triodos ?

Notons au passage que la banque néerlandaise a appris à ses dépens ce week-end qu'aucun faux pas n'est désormais plus toléré en matière de réputation financière: un article de Marianne faisant état de fonds logés dans des centres offshore a dû être rapidement remis en contexte. NewB saura-t-elle éviter ce genre d'écueils ?

Pour l'instant, beaucoup de questions sont encore sans réponse. Une première étude de faisabilité entamée il y a deux ans (avec le soutien financier des Régions) est en train d'être revue, à la lumière du succès de l'appel aux coopérants. Une première assemblée générale, le 6 juillet, permettra d'y voir plus clair.

Une fois définies les grandes priorités, NewB devra sollicter une licence bancaire auprès de la Banque nationale et commencer à recruter ses collaborateurs. Les rémunérations seront "convenables", sans être excessives, explique Bernard Bayot, l'initiateur du projet. "La campagne a aussi eu un succès auprès des employés du secteur, y compris pour les hautes fonctions", précise le possible futur CEO, qui a déjà reçu les candidatures de personnes "prêtes à changer d'institution, quitte à avoir une rémunération légèrement inférieure". Il faut dire que les banquiers n'ont plus trop le moral, entre les articles de presse assassins et la haine que leur voue une partie de la population. Si certains souhaitent l'échec de NewB, d'autres au contraire voudraient la rejoindre, même en gagnant moins...

Niveau capitalisation, NewB ne se contentera pas de respecter les exigences minimales - ces exigences que les banques commerciales jugent trop élevées. "Nous avons l'ambition d'aller au-delà", affirme Bernard Bayot.

Il a de bonnes raisons d'être confiant. Plusieurs études ont démontré la force du modèle bancaire coopératif. Si elles sont moins profitables que les banques commerciales, les coopératives présentent une plus grande stabilité de revenus et sont moins sujettes à la volatilité (voir le résumé de la littérature académique dans le fameux rapport Liikanen, page 58). C'est d'ailleurs très clair: depuis 2008, les banques coopératives résistent bien mieux que les autres à la crise (voir cette étude réalisée par la fédération européenne du secteur et cette publication du Bureau international du travail).

Les banques coopératives sont d'ailleurs loin d'être marginales en Europe. Aux Pays-Bas, la seule Rabobank pèse 39% des dépôts. En France, le Crédit agricole se taille 23,4% du marché, devant le Crédit mutuel, à 14,8% (voir ce tableau récapitulatif).

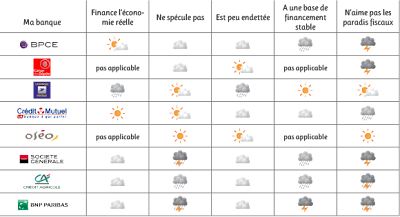

Le statut de coopérative en tant que tel n'est d'ailleurs pas une garantie de pratiques éthiques. Si on en croit les données reprises sur le site "les 7 péchés capitaux des banques" de l'eurodéputé belge Philippe Lamberts, le Crédit Agricole présente un bilan plus que mitigé. Voir ci dessous en image et en chiffres.

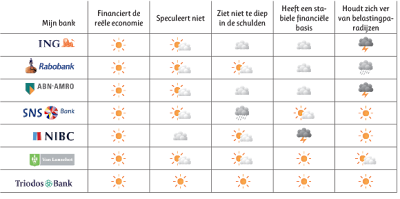

Aux Pays-Bas, Rabobank a des pratiques globalement bonnes, tandis que Triodos présente un résultat immaculé.

Comment se positionnera NewB dans ce classement ? Encore une question pour l'instant sans réponse. Mais il y a de bonnes raisons de penser que la banque réussira son pari... En tout cas, moi, j'ai envie d'y croire - et je suis devenu coopérant.

Billet reposté depuis mon blog http://www.ndonne.blogspot.com