La référence à des taux d’intérêt toujours plus bas et même négatifs sur plusieurs échéances soutenait ainsi le propos de Bruno Le Maire. Il aurait pu ajouter que cette situation apparemment favorable est également celle des autres pays de la zone euro et même celle de l’Angleterre, du Japon et, dans une moindre mesure, celle des États-Unis. En réalité, ces taux d’intérêt « favorables » ne sont en aucun cas le résultat d’une saine gestion des finances publiques, ou encore d’une confiance sans limite des marchés financiers vis-à-vis des États.

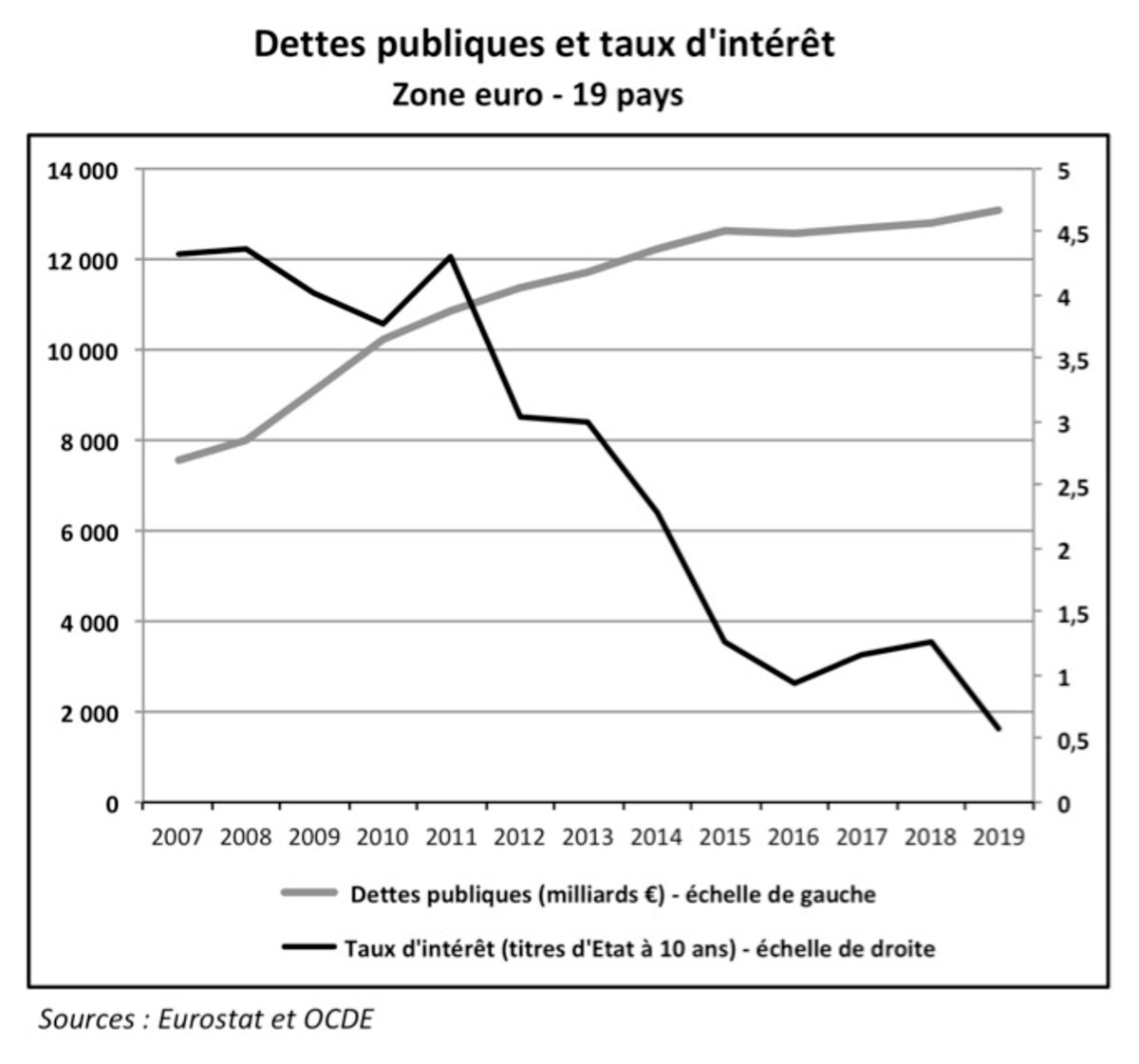

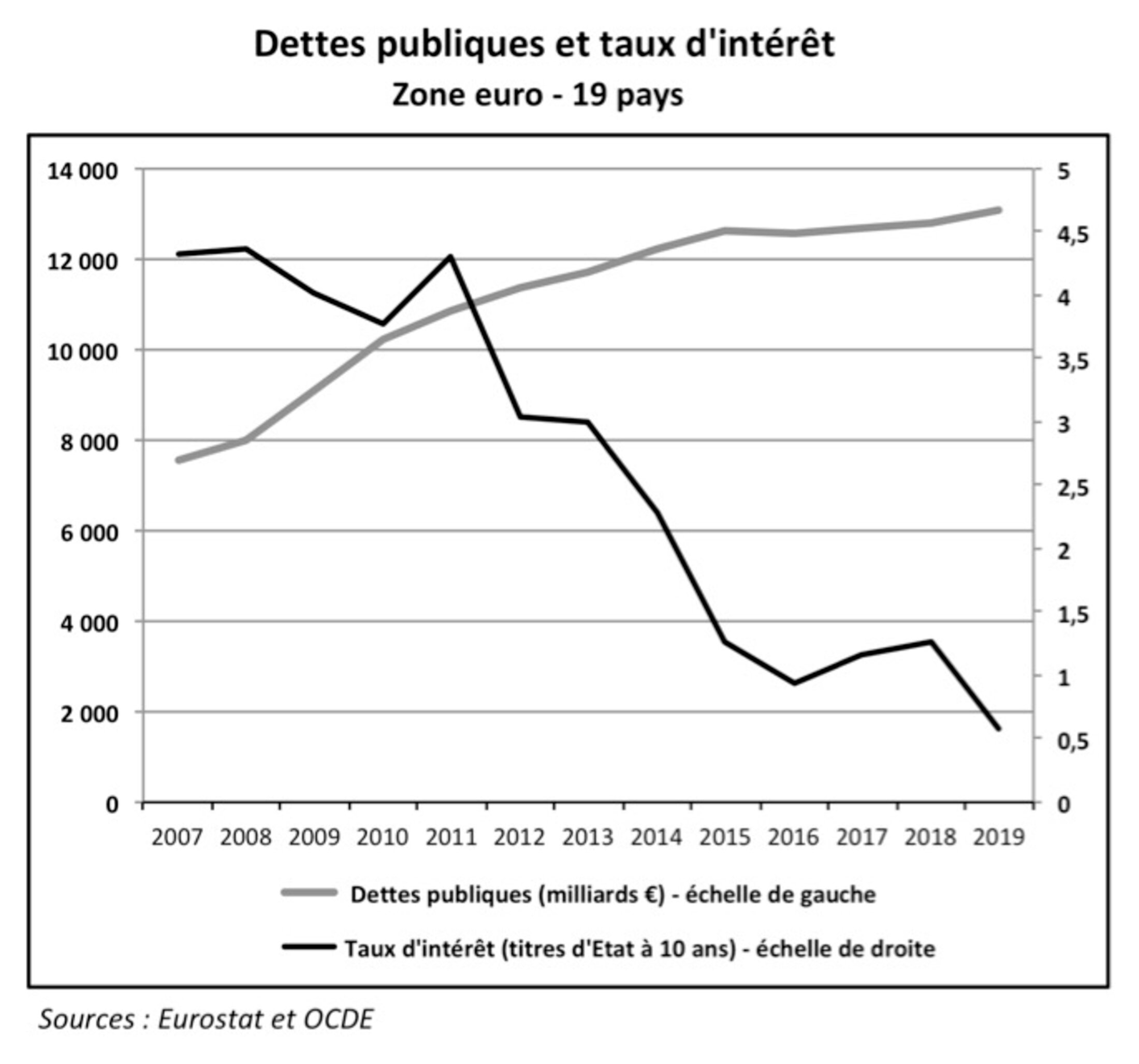

Ces taux résultent, de fait, des injections considérables de liquidités des banques centrales auprès des systèmes bancaires et des marchés financiers. Par exemple, la Banque Centrale Européenne (BCE) a augmenté de 50% son bilan durant l’année 2020 pour atteindre aujourd’hui 7 033 milliards d’€. Ces injections sont très directement liées à la situation des dettes mondiales et, en particulier, des dettes publiques, comme l’indique clairement la situation de la zone euro sur le graphique joint.

Agrandissement : Illustration 1

L’élément frappant est la montée des dettes publiques et, corrélativement, la descente des taux d’intérêt. Ces tendances se sont considérablement amplifiées avec la pandémie (l’année 2020 ne figure pas encore sur le graphique).

Pourquoi les Banques Centrales agissent-elles ainsi ? Pourquoi sont-elles contraintes de maintenir des taux d’intérêt toujours plus bas ? Nous soutenons qu’il existe, depuis la dernière crise financière de 2007-2008, une triple coalition d’intérêts pour éviter toute remontée des taux d’intérêt.

- Tout d’abord les États. Ceux-ci ne peuvent que craindre un accroissement brutal de la charge d’intérêt qui pèserait sur leur budget si les taux devaient s’envoler. Par exemple, si les taux d’intérêt s’établissaient à 2% en 2021 en France, la charge d’intérêt supplémentaire à payer pour les nouveaux titres de dette émis cette année-là représenterait un supplément d’un peu plus de 5 milliards d’euros.

- Les marchés financiers ensuite. Les revenus spéculatifs considérables qu’ils dégagent sont notamment liés au faible coût des crédits qu’ils mobilisent, à tour de bras, pour acheter des titres et les revendre sur les marchés. Depuis la dernière crise financière, l’indice des actions Dow Jones a ainsi augmenté en moyenne de 15,8% par an, du 2 février 2009 au 2 février 2021. Un chiffre effarant quand on connait le taux de croissance de l’économie réelle pendant cette période. Cette folie spéculative est également à l’origine des inégalités observées partout dans le monde. Or, la moindre remontée des taux d’intérêt casserait immédiatement cette logique spéculative.

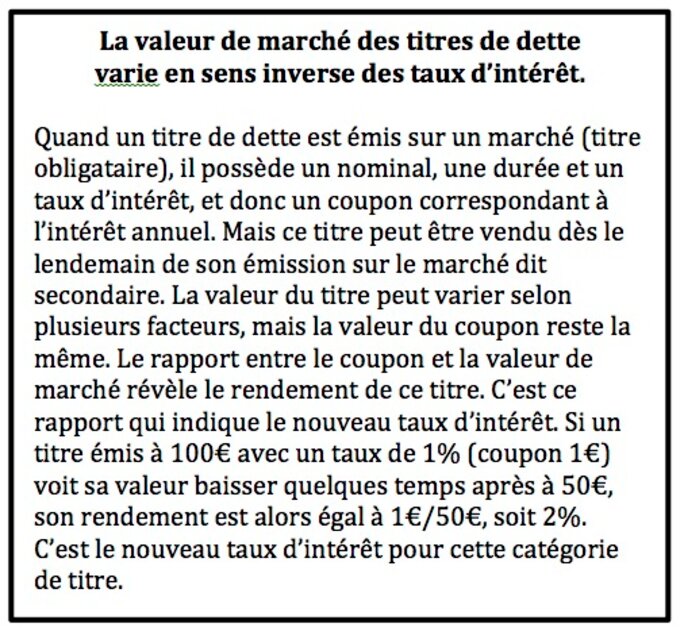

- Les banques systémiques surtout. En cas de hausse des taux, même minime, ces banques verraient l’effondrement de leur bilan en raison d’une baisse drastique et automatique de la valeur de marché des titres de dette qu’elles détiennent (voir encadré ci-dessous). Ces banques sont de surcroit sous tutelle de Banques Centrales qui feront tout pour éviter des faillites catastrophiques. La très légère remontée des taux d’intérêt sur les obligations aux États-Unis, mais aussi en Europe, observée depuis la mi-février commence à affoler les milieux bancaires et financiers.

Otages de ces différents acteurs, les Banques centrales sont ainsi contraintes d'éviter autant que faire se peut une envolée des taux d’intérêt au risque sinon de faire éclater les bulles financières, ou encore de provoquer des faillites bancaires massives. Bref, de provoquer un cataclysme financier d’une ampleur inédite. Mais des taux d’intérêt toujours très bas ou encore plus bas, avec des injections de liquidités toujours très imposantes, c’est poursuivre une fuite en avant assurée en terrain inconnu, qui nous rapproche, cela est certain, de l’enfer. Nous y serons si les taux se relèvent. Les portes de l’enfer sont-elles en train de s’ouvrir ?

Comme le disait le philosophe grec Bion de Borysthène : « la route des enfers est facile à suivre ; on y va les yeux fermés ».

François Morin

Professeur émérite de l’Université de Toulouse

What do you want to do ?

New mailCopy