Cet épisode curieux vient de la conjonction d’une lecture de fonds de l’Insee et d’une baisse de température imprévue. Deux conséquences en sont tirées, d’une part le texte ci-dessous publié le 14 février dans la lettre professionnelle « Habitat et collectivités locale » (n°612), et d’autre part une ristourne de 100€ sur mes charges locatives du mois de mars. Le plus troublant dans la situation qui sera décrite, est qu’en l’absence de connaissances expertes dans le domaine du logement, un autre locataire n’aurait probablement pas été en mesure d’obtenir une telle largesse, dont le caractère discrétionnaire n’en devient que plus révoltant. La republication du texte intitulé « Locataire : le bal des semi-radin » est accompagné d’un document inédit, à l’origine de sa rédaction.

La date de republication n’est pas sans arrière-pensée : voilà deux jours, la vague de chaleur qui s’abat sur la France à la mi-juin touche durement Rochefort, avec 40,6°C. Un record absolu, supérieur au précédent de la canicule de 2003. Dans mon appartement, volets fermés, la température est montée à 31°C, ce qui m’a valu un coup de chaud significatif, malgré les précautions d’usage. La faible isolation des murs et probablement aussi de la toiture occasionne de fortes variations d’un jour à l’autre. Pourtant, la forme des bâtiments aux façades sobres et volets intérieurs se prêterait parfaitement à des travaux d’isolation d’ampleur. Mais depuis deux ans, la copropriété ne s’est toujours pas lancée dans ce projet qui deviendra immanquablement obligatoire, rien n’a encore été concrètement entrepris. Si la forme urbaine de ma résidence est un avantage, son mode de gestion met en échec sa modernisation.

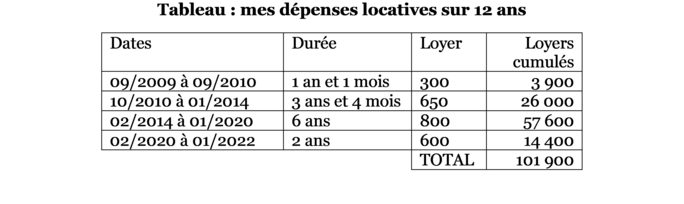

Agrandissement : Illustration 1

Fin 2021, l’INSEE publie une enquête approfondie sur la répartition de la propriété du logement, grâce à une nouvelle base de données exhaustive. Elle révèle notamment que « 3,5 % des ménages détiennent la moitié des logements en location ». Par le passé, les investisseurs-institutionnels, banques et assurances, détenaient un vaste parc immobilier pour le bon équilibre de leur gestion. Mais la financiarisation de l’économie les a incités à déplacer ces capitaux vers d’autres placements plus rentables, entrainant un transfert de propriété vers les ménages.

La politique du logement quant à elle, mesure le risque d’une baisse quantitative et qualitative de ces logements très utiles pour nombres de catégories de ménages : jeunes quittant le domicile de leurs parents, nouveaux couples, actifs en mobilité professionnelle, parents divorcés etc. C’est pourquoi, elle tente d’encourager ce marché à grands renforts de dispositifs fiscaux, souvent mis en cause pour leur efficacité, au regard des aides comparativement allouées pour les logements sociaux, à but non lucratif.

Depuis les premiers investissements Quilès au début des années 1980, la propriété des logements locatifs privés n’a cessé de s’atomiser, mais également de se concentrer : au profit d’un petit groupe de Français multipropriétaires… et au détriment des exclus de l’accession à la propriété, c’est-à-dire des ménages dont les conditions de ressources ne leur permettent pas de contracter un prêt bancaire. Le chômeur, a fortiori lorsqu’il continue de payer rubis sur l’ongle son loyer, en est peut-être la figure la plus emblématique.

On en arrive au paradoxe suivant dont ma situation personnelle, soudainement, me fait prendre conscience.

Un parcours résidentiel ordinaire

Depuis que j’ai quitté définitivement le domicile de mes parents, le 29 septembre 2009, je suis locataire, me logeant donc, selon l’expression consacrée, à « fonds perdus ». Un temps bénéficiaire d’une chambre en résidence étudiante (classée « logement spécifique », à destination de publics très ciblés), je vis dans un immeuble récent constitué uniquement de studettes de 17m². Le faible loyer de 300 euros me permet d’épargner au début de mon premier emploi, avant de déménager dans un logement locatif privé en première couronne parisienne, heureux de pouvoir accéder à un quasi deux-pièces de 26m², dont la salle de bain toilettes mesure 1,7m², pour 650 euros seulement. (Je ne reviens pas sur l’effet des APL pour les jeunes ménages, qui n’est pas mon propos, m’intéressant ici aux freins à l’accession à la propriété).

Une évolution professionnelle m’invite à changer de logement deux ans plus tard sans regret, tandis que le bouche à oreille me prévient qu’un appartement privé se libère dans une commune adjacente. Le logement est conventionné ANAH, suite à une rénovation entreprise par le propriétaire, héritier de l’immeuble entier de type post-haussmannien – qu’il habite également depuis sa mise en couple pendant les années 1960 – dans une commune cossue en lisière du bois de Vincennes. J’ai alors la chance de disposer de 43,7m², dont une salle de bain avec baignoire et éclairage naturel, pour un loyer minoré, d’environ 800 euros, au 5e étage sans ascenseur.

Puis, début 2020, après 10 ans passés à Paris, au terme d’un CDD associé à un projet de formation universitaire, je décide de retrouver ma région d’origine au début d’une période transitoire de chômage, dans le cadre d’une évolution importante de mon parcours professionnel et personnel. Il m’est alors possible d’accéder, en péricentre d’une sous-préfecture, à un 4 pièces avec balcon de plus de 70m², pour 600 euros environ, toujours en location. L’immeuble, typique des parallélépipèdes des années 1960, se situe dans une petite cité en copropriété, issue d’un programme initialement à destination des militaires de la base voisine, puis vendu à la découpe.

Une nouvelle expérience dans le « locariat[1] »

Après quelques mois seulement, l’appartement est remis en vente, et me procure une première inquiétude, sur la fragilité de ma position de locataire chez un particulier, qui peut me donner congé quelques mois avant la fin du bail de trois ans, pour y loger un membre de sa famille ou préférer vendre le bien vide à meilleur prix. L’agent immobilier me demande si je souhaite me porter acquéreur, et me recommande de consulter un courtier en prêts. Je suis son conseil, voulant étudier sérieusement cette possibilité. Or, le rendez-vous tourne court.

Il m’est indiqué que n’ayant pas encore retrouvé de CDI, aucune banque ne m’accordera de prêt, même si une simulation permet d’établir que mon taux d’effort d’accédant serait inférieur à mon taux d’effort actuel de locataire. J’en conclus donc que mon loyer servira à consolider le patrimoine d’un tiers, fort probablement déjà lui-même propriétaire occupant. Une mécanique est donc à l’œuvre d’accroissement des inégalités de patrimoine par le logement. La politique du logement tourne à l’envers dans ma situation, selon toute vraisemblance bien banale.

Je me rends ainsi disponibles pour les visites, cinq personnes défileront. La première d’une abjection naïve pensait pouvoir m’expulser sans délai si elle choisissait d’acheter. La seconde m’expliquait vouloir investir dans le logement pour l’utilité sociale de ce placement, tout en me demandant si c’était bien mon père sur une photographie de mon bureau, au détour de questions personnelles, sur un ton curieux de confidence, accoudé sans gêne sur mon piano. La troisième personne m’expliquait comment elle avait pu maintenir son séjour aux Antilles françaises malgré les restrictions sanitaires.

Je compris qu’il semblait normal que je me rende disponible pour répondre à toute une série de questions, sur le ton de la fausse-connivence (comme il existe une « fausse-conscience » de classe), pour rassurer un propriétaire sur lequel je n’aurais pourtant pas mon mot à dire. Enfin, la quatrième personne ne me posa quasiment aucune question et se porta acquéreur dans les jours qui suivirent. Elle m’avait fait bonne impression, son sérieux tranchait avec les visiteurs précédents.

Agrandissement : Illustration 2

L’accession : machine à inégalités

Peut-être l’attitude capitaliste la plus rationnelle aurait été que je contracte un prêt en début de carrière, dès l’obtention de mon premier CDI, pour acquérir un petit logement au taux de rentabilité élevé à visée locative, ou d’investir dans une société immobilière. Mais l’idée ne se concrétisait pas à l’époque, par manque d’information et surtout parce que le principe me heurtait, du fait de mon engagement citoyen sur les questions de logement, qui m’avait amené à en percevoir la logique constable, et surtout l’inefficacité politique.

L’objectif essentiel dans mon rapport à l’habitat demeurait la qualité du logement, il me conduirait peut-être un jour à l’achat de celui que j’occuperais pour obtenir de meilleures aménités seulement. Je ne voyais pas la finalité d’entrer dans une logique spéculative, un parcours détourné où je m’improviserais bailleur, du simple fait que les prix de l’immobilier parisien où j’habitais resteraient inaccessibles à mes revenus. Mais mon interprétation ne tenait pas compte des limites du statut de locataire en tant que tel.

La situation m’est apparue cependant bien concrète au grand jour – ou devrais-je dire par grand froid – suite à une panne récente de chauffage. Pendant 16 jours durant, les radiateurs de mon appartement resteraient inactifs. Une rapide recherche d’information me permet de noter qu’en dessous de 18°C, un logement n’est plus considéré comme décent (jusqu’à cet épisode, je ne mesurais pas toutes les conséquences pratiques qu’implique une telle situation dégradée). Fort de ce critère objectif, je demande une indemnisation au gestionnaire, considérant normal qu’un service non rendu ne soit pas facturé.

Car le locataire dépense une part conséquente de ses revenus pour un service à date, et non pour un investissement à terme. Le gestionnaire de mon appartement, affilié à une grande enseigne, me répond après recherche par courrier, sa conclusion est négative, dans une formulation confuse qui mêle les dispositions du bail et celles de la loi. Je me fais confirmer ce fait par une consultation à l’efficacité certaine auprès de l’ADIL de mon département. La situation est effectivement prévue par l’article 1724 du code civil, qui précise un délai de 21 jours, avant que l’indemnisation ne soit obligatoire.

Considérant cependant qu’un geste commercial est toujours possible, je demande à ce que ma demande soit néanmoins transmise au propriétaire, tandis que le gestionnaire me précise que « rien ne l’oblige à y répondre favorablement », ce que les faits confirmeront par son refus. Or, une seconde panne survient moins d’un mois plus tard, de trois jours cette fois, qui atteint donc 19 jours d’interruption cumulés. J’insiste à nouveau pour faire valoir une demande d’indemnisation, et s’ensuit une conversation de fond avec le gestionnaire, qui développe plusieurs arguments, résumés dans le courrier reproduit ci-dessous.

***

Re-Bonjour Monsieur ***,

Notre échange fait état d’une divergence de vue, suite à me demande d’indemnisation consécutive aux deux pannes de chauffage, ayant fait descendre la température de mon appartement entre 11 et 14°C.

En effet, vous développez 4 arguments de natures distinctes, qui procèdent par généralisation :

- La loi n’oblige à une indemnisation qu’à partir de 21 jours, et non 19 jours comme dans mon cas

- Vous avez personnellement connu une situation identique en tant que propriétaire occupant

- Le bailleur a un prêt à rembourser, le montant de la quittance doit être maintenu pour cela

- Le principe de l’indemnisation doit être minimum pour ne pas décourager l’investissement locatif

Je suis en effet en désaccord avec chacun de ces arguments :

- Dans la plupart des situations, il y un effet de seuil. L’analyse d’un cas particulier laisse toujours la possibilité d’un geste commercial par souci d’apaisement.

- La situation d’un locataire est différente de celle d’un propriétaire-occupant, car le locataire paye un service, une prestation et n’est pas un investisseur.

- En investissant, le bailleur prend un risque personnel. Ce n’est pas au locataire d’en faire les frais, sachant qu’il lui assure déjà une ressource importante.

- L’histoire immobilière des 40 dernières années montre que le segment du parc locatif privé ne dépend pas de ce critère. Le transfert aux petits bailleurs individuels est un effet indirect des politiques publiques.

Je regrette profondément que la situation personnelle du locataire qui contracte un bail pour bénéficier d’un service ne soit pas pris dans toute sa mesure.

Si rien n’oblige à une indemnisation au regard de la loi, le fait que mes dépenses à fonds perdus permettent l’investissement d’un tiers mériteraient plus de considération et de solidarité.

Aujourd’hui par l’absence de chauffage, mes poissons sont morts, mon piano est désaccordé, et une bien froide indifférence semble jusque-là l’emporter.

Je vous remercie pour la courtoisie de notre échange un peu vif.

Bien cordialement,

FR

***

Epilogue

Je ne sais lequel des arguments a conduit à un changement de position de « mon » propriétaire, qui a finalement consenti à me verser une indemnité de 100 euros. Je l’en remercie très sincèrement, avec le sentiment que les relations locatives découlant de la structure du parc immobilier et des écueils de la politique du logement, pour inégalitaires qu’elles soient, et moyennant une lourde insistance argumentative, peuvent quand même déboucher, dans ce cas précis, au choix de la solidarité contre le cynisme.

Bibliogaphie :

Jean-Claude Driant, Les politiques du logement en France, La documentation française (2e éd.), 2015

Yankel Fijalkow, Sociologie du logement, collection Repères, La Découverte, (4e éd.), 2016

Christian Topalov, Le logement en France, histoire d’une marchandise impossible, Presses de la Fondation nationale des sciences politiques, 1987

Danièle Vodmal, Locataires et propriétaires, une histoire française, Bibliothèque historique Payot, 2016

[1] Je reprends ce terme de José Garcia, secrétaire général du syndicat des locataires Belge