Nous nous sommes livrés à une petite exploration fort vénale des possibilité s’offrant à nous de devenir moins pauvre en payant moins d’impôts et, bonus, : devenir propriétaire d’un petit appartement à Paris tout en contribuant à l’idéal d’une société meilleure où tout le monde pourra se loger décemment, puisque la Loi Pinel (comme avant la loi Duflot et avant la Madelin) permet de louer son bien tout frais sorti du chantier, pas cher du tout à un citoyen aux ressources plafonnées.

Défiscaliser en contribuant au mieux-être des moins-bien-lotis (et logés), c’est séduisant.

Simulation (faite pour Paris mais elle peut être faite pour toutes les villes de France avec le site meilleurtaux.com. Surtout ne pas faire confiance aux simulations que vous proposent les vendeurs de biens sur plan !)

Prenons un appartement dans Paris 20eme qui n’est pas réputé être l’arrondissement le plus cher de Paris.

Appartement T2

41 m²

414 000 €

Nom de la résidence : les hauts de hurlevent (sic).

Premier constat : Prix au mètre carré : 10 000 euros !

Alors que dans le 20 eme arrondissement de Paris, le prix au M2 avoisine les 6500 euros [1].

En effet, voici les données fournies par un site spécialisé dans la veille immobilière :

Prix m2 appartement à Paris 20:

Prix bas : 4 823 €

Prix moyen : 6 565 €

Prix haut ; 7 809 €

En achetant cet appartement en loi Pinel, nous sommes en mesure de défiscaliser (déduire de nos impôts sur le revenu) , MAIS:

- Nous avons acheté l’appartement plus cher que le prix le plus haut du marché

- Si nous le revendons au-delà de 5 ans il tombe dans l’immobilier « ancien » et ne se vendra jamais à 10 000 euros/M2 mais de toute façon, nous ne pouvons pas car la loi Pinel exige un minimum de 6 ans de mise en location.

- Le loyer est plafonné à 798 euros/mois (dispositif fiscal) ;

- Nous devrons nous acquitter de l’impôt foncier sur les loyers

Selon la durée pendant laquelle nous le mettons en location, voici des simulations trouvées sur le SEUL site qui vous propose des simulateurs immobiliers sans vous obliger à saisir vos coordonnées pour ensuite être spammé par des promoteurs [2] :

La valeur de revalorisation du bien est nécessairement négative (hypothèse -0,3 % par an) sachant qu’il ne peut se revendre au prix d’achat au bout de 6 ans. On a estimé le prix de l’ancien dans 6 ans et appliqué la décote correspondante (environ 0,3% par an).

De plus cette simulation a pris comme hypothèse un apport de 200 000 euros ce qui diminue le montant des intérêts d’emprunt. Sachant que les promoteurs proposent des formules « sans apport » à grand renfort de jolis camemberts sur leurs dépliants, souvent en négligeant d’inclure les frais liés aux intérêts immobiliers dans le calcul de la balance de l’opération…

Imaginons que vous empruntiez les 210 000 € manquants pendant 15 ans.

Au bout de 6 ans, et en admettant que vous ayez pu le louer sans interruption pendant 6 ans au loyer plafond de 798 € (fixé par la loi en fonction de la surface), on arrive à cette simulation

Pinel 6 ans 12%

Résultat foncier

114 939 €

Impôts sur résultat foncier

31 863 €

Réduction d'impôts Pinel

-27 060 €

Excédent (+) / besoin (-) cumulé de trésorerie

-310 115 €

Valeur de revente de l'investissement

391 932 €

Solde de l'opération en trésorerie

81 818 €

1er Constat : l’impôt foncier que vous aurez à payer dépasse le montant de la défiscalisation.

Après 6 ans, il vous restera encore 9 ans (sur les 15) de remboursement du crédit immobilier souscrit à l’achat, alors que la déduction fiscale sera finie.

La balance de 81 818 € indiquée dans le tableau est en réalité soumise à la condition que vous revendiez rapidement votre bien au bout de 6 ans et au prix de 391 000 € ce qui est peu probable.

Et ce, sans compter qu’après 6 ans de location, l’appartement sera probablement dans un état nécessitant quelques travaux de rafraichissement...

Si vous ne réussissez pas à le revendre vite, vous devrez supporter une mensualité de 1371 euros pendant que votre impôt remontera au niveau antérieur à l’opération (à revenu égal et sans que les impôts aient augmenté dans l’intervalle).

Conclusion : L’investissement PINEL permet aux promoteurs de devenir plus riches et aux classes moyennes (affolées de payer tant d’impôts) de devenir plus pauvres.

Et en plus, comme vous achetez sur plan, vous avancez aux promoteurs de l’argent que vous payez vous-mêmes cher à votre banque ou "à votre épargne" mise dans l’apport (qui ne rapportera donc plus rien) !!

Ces promoteurs ne pourraient construire sans l’argent de tous ces n..gens qui pensent faire l’affaire de leur vie.

Les promoteurs sont les grands gagnants de toutes ces lois : Pinel après le Flop Duflot ..et les très très pauvres vivront toujours dans les vieux immeubles vétustes.. Terrible constat mais qui connaît des familles très pauvres habitant des appartements flambant neuf ?Car cette loi Pinel a ouver t la possibilité de louer son investissement à ses ascendants et descendants. On voit donc pour qui elle a été conçue. C’est une mâne donc pour les très riches. On défiscalise en se logeant en famillee !! Les pauvres peuvent donc continuer à se rabattre sur les immeubles vétustes jusqu’au prochain drame.

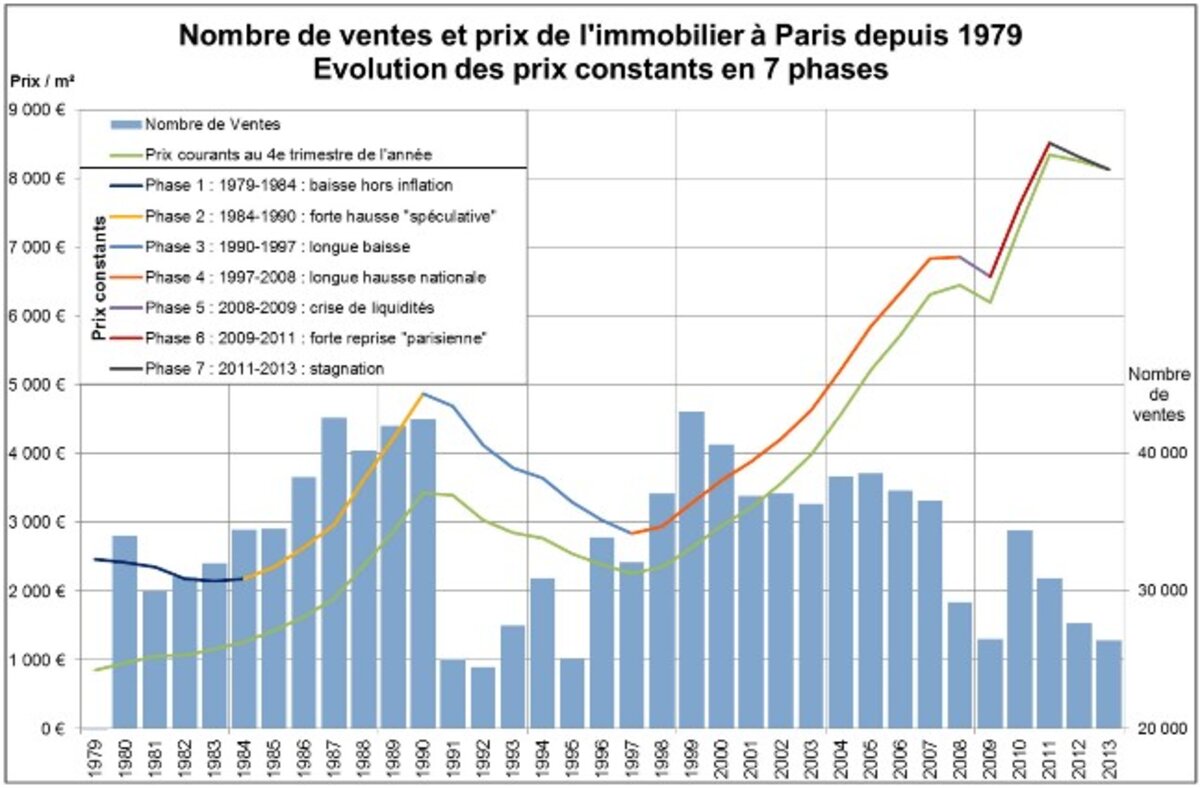

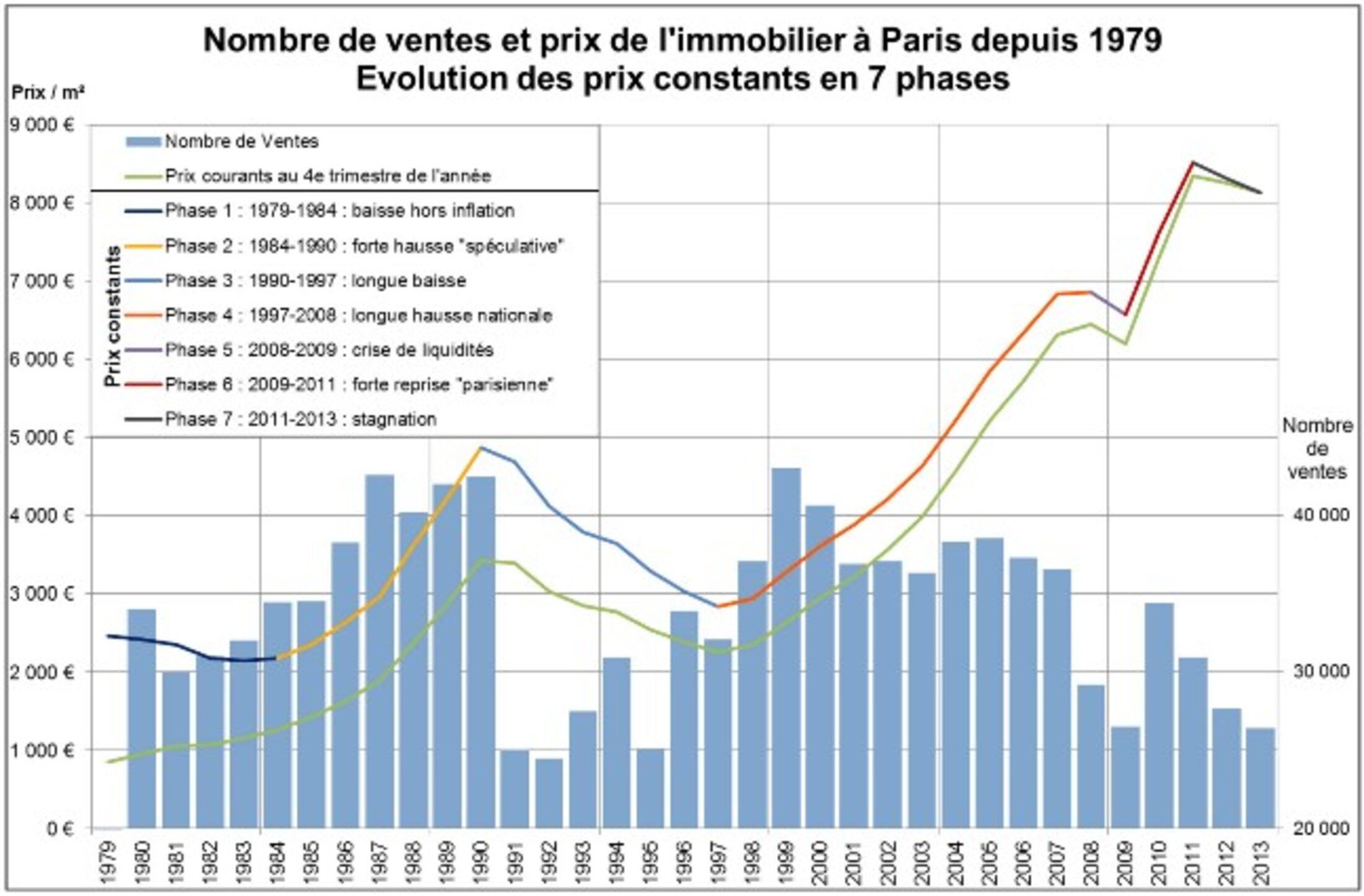

Voici la courbe d'évolution des nombres de ventes et prix de l'immobilier à Paris entre 1970 et 2013 qui dit en gros « plus les prix augmentent, plus il est difficile de vendre (baisse du nombre de transactions) ».

Agrandissement : Illustration 1

[1] http://www.meilleursagents.com/prix-immobilier/paris-20eme-arrondissement-75020/

[2] http://www.meilleurtaux.com/credit-immobilier/simulation-de-pret-immobilier/simulation-loi-pinel.html

A lire; le site du conseul général de l'environnement et du débeloppement durable

http://www.cgedd.developpement-durable.gouv.fr/prix-immobilier-evolution-1200-a1048.html