Source : CEPII, Vincent Vicard - archive de juin 2019

Le CEPII est le principal centre français de recherche et d’expertise en économie internationale. Fondé en 1978 et placé auprès du Premier ministre, il fait partie du réseau coordonné par France Stratégie, et publie des analyses et études sur la macroéconomie, les finances et les politiques commerciale et migratoire.

Retrouvez l’étude de Vincent Vicard en intégralité en suivant ce lien.

L’évitement fiscal des multinationales en France : combien et où ?

Les stratégies fiscales mises en place par les multinationales pour soustraire leurs bénéfices à l’impôt laissent des traces dans leurs comptes et dans les statistiques officielles, qui peuvent être exploitées pour mesurer les montants en jeu. Cette étude propose une quantification de ces montants dans le cas français, à partir de données collectées auprès des entreprises pour l’établissement de la balance des paiements.

- Quelle est l’ampleur du phénomène d’évitement fiscal des multinationales pour un pays comme la France (1)?

On utilisera ici la notion d’évitement fiscal, définie comme l’ensemble des pratiques des entreprises multinationales, contraires à l’esprit des législations fiscales, visant à éluder l’impôt sur les sociétés (2) (IS). Certaines de ces pratiques sont légales, d’autres pas et peuvent donner lieu à des redressements ou à des poursuites. Leur ampleur est appréhendée ici par la distorsion de localisation de leurs profits au bénéfice des paradis fiscaux et des pays à faible taxation.

Comment mesurer l’évitement fiscal des multinationales ?

Puisque l’on parle ici de localisation du profit des entreprises multinationales entre pays, il est naturel de se tourner vers la balance des paiements, car c’est là que sont enregistrés tous les échanges d’un pays avec le reste du monde. On peut distinguer trois instruments principaux d’évitement fiscal qui, chacun, affectent différentes composantes de la balance des paiements : (1) la manipulation des prix de transfert dans les transactions internationales entre filiales d’un même groupe affecte les exportations et les importations de biens et de services, tout comme (2) la localisation d’actifs immatériels (brevets, marques) dans des paradis fiscauxrémunérés sous forme d’importation de services par les autres filiales ; quant à (3) l’utilisation stratégique des dettes intra-groupe, dont les intérêts sont déductibles des revenus imposables, elle affecte les flux d’intérêt et les encours de dette.

Tous ces instruments affectent également les revenus d’investissements directs étrangers (IDE), qui mesurent les bénéfices des filiales des multinationales opérant en France (qu’ils soient rapatriés sous forme de dividendes ou réinvestis dans la filiale, les deux étant enregistrés dans la balance des paiements). Dans un pays à haut niveau d’impôt sur les sociétés (IS), on s’attend donc à ce que l’évitement fiscal des multinationales, en gonflant les profits déclarés dans des pays à bas niveau de taxation, augmente les revenus d’IDE entrants et réduise les revenus d’IDE sortants (l’évitement fiscal réduisant les profits des filiales françaises des multinationales étrangères).

Le paradoxe des revenus d’investissement en France

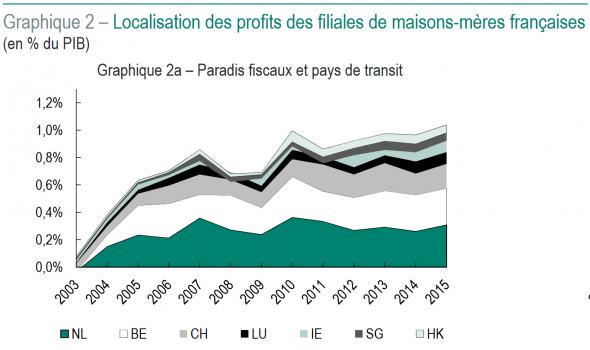

Ces anomalies se retrouvent de manière flagrante dans les données agrégées de balance des paiements. La France est emprunteuse nette au niveau international depuis 2004, ce qui devrait conduire à des sorties nettes de revenus d’investissement. Pourtant le solde des revenus d’investissement français est largement positif (graphique 1), à plus de 1 % du PIB, et contribue à compenser le déficit du solde des biens dans la balance courante (Emlinger et al., 2019)(3).

Cette « anomalie » s’explique en partie par une différence dans la composition du passif et de l’actif de la position extérieure, ce dernier étant biaisé en faveur des IDE plus rémunérateurs que la dette (notamment publique) dans les années 2000. Mais elle s’explique surtout par un rendement des IDE français à l’étranger supérieur à celui des IDE étrangers en France.

{kind=link}

L’évitement fiscal des multinationales pourrait très bien expliquer de telles anomalies, qu’on retrouve d’ailleurs, en moyenne, dans les autres pays à haut niveau de taxation. Or, cette déconnexion croissante entre les revenus d’investissement et la position extérieure nette depuis le début des années 2000 coïncide avec le creusement progressif du différentiel de niveau de taxation des bénéfices entre la France et ses partenaires. En 2000, l’écart de taxation entre la France et le reste du monde était de 5 points de pourcentage. Cet écart n’a cessé de se creuser sous l’effet de la concurrence fiscale entre pays, qui a conduit à une baisse généralisée du niveau de taxation des profits des entreprises, de 32 % à 23 %. Il a atteint jusqu’à 16 points de pourcentage entre 2013 et 2015 et en atteignait 12 en 2018 (4).

Les profits des filiales de multinationales présentes en France à la lumière des données

Il faut aller plus loin dans l’analyse pour quantifier à partir de ces anomalies statistiques ce qui est attribuable à l’évitement fiscal. Les données collectées auprès des entreprises par la Banque de France pour la production de la balance des paiements fournissent des informations détaillées, permettant d’analyser les déterminants de la localisation des bénéfices des entreprises multinationales.

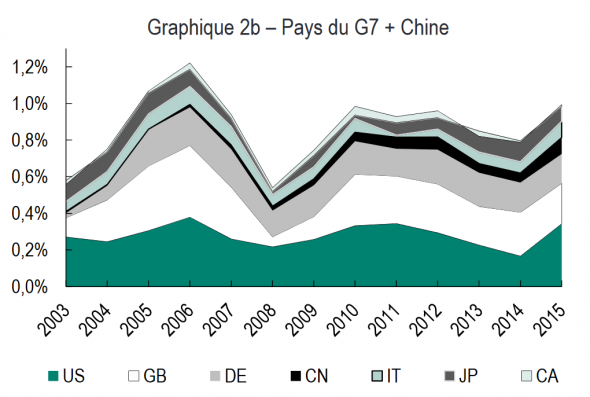

Les données brutes fournissent de premiers chiffres éclairants. 33 % des multinationales françaises détiennent directement (5) au moins une filiale dans un paradis fiscal (6). Ces filiales dans les paradis fiscaux concentrent une part disproportionnée des profits des groupes français : 19 % des profits étrangers des maisons-mères françaises sont ainsi enregistrés dans les paradis fiscaux en 2015(contre 7 % en 2001), alors que ces pays n’attirent que 12 % des investissements directs étrangers français. Plus largement, les maisons-mères françaises déclarent autant de profits dans leurs filiales localisées dans sept petits pays (Pays-Bas, Belgique, Suisse, Luxembourg, Irlande, Singapour et Hong-Kong, graphique 2a), représentant moins de 4 % du PIB mondial, que dans les pays du G7 et la Chine(graphique 2 b), représentant 57 % du PIB mondial (7).

Note de lecture : en 2015, les profits des filiales étrangères de maisons-mères françaises enregistrés dans sept juridictions (Pays-Bas, Belgique, Suisse, Luxembourg, Irlande Singapour et Hong-Kong ; graphique 2a) représentent 1 % du PIB français, soit autant que ceux dans les pays du G7 et la Chine rassemblés (graphique 2 b).

Source : calculs de l’auteur.

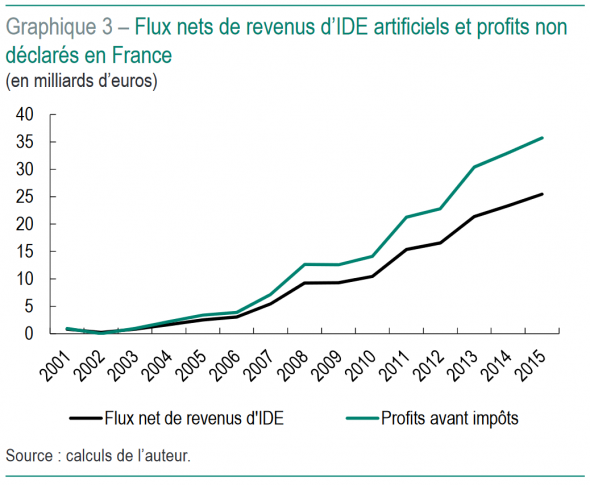

36 milliards d’euros de profits soustraits à l’impôt en France

Ces données permettent d’abord de tester si, au sein d’un groupe, le rendement des investissements dans les filiales des pays à faible fiscalité ou des paradis fiscaux est systématiquement plus élevé que celui des autres filiales.

Les estimations réalisées dans Vicard (2019) (8) confirment que tel est bien le cas, même lorsque les déterminants connus de ces rendements sont pris en compte. Puisque la possibilité pour les multinationales d’arbitrer entre pays d’investissement devrait égaliser les retours sur investissement entre filiales, ce différentiel de rendement peut s’interpréter comme la trace statistique laissée par l’évitement fiscal des entreprises multinationales.

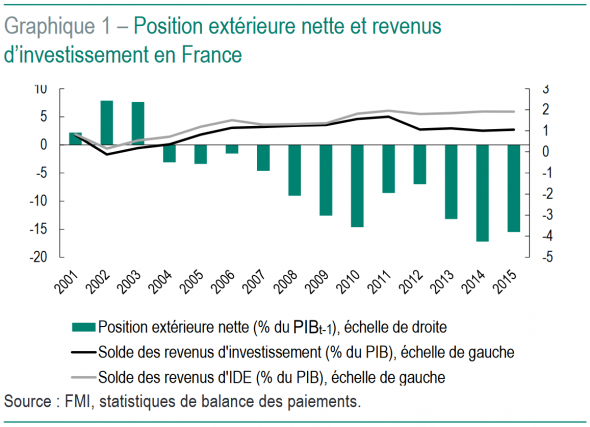

Partant de ces estimations, il est possible de mesurer l’ampleur de l’évitement fiscal. Pour cela, il faut évaluer les flux de revenus d’IDE prédits par les estimations économétriques (9) et les comparer à ce qu’ils auraient été sans évitement fiscal (c’est-à-dire à ceux prédits à partir de l’équation estimée de rendements des IDE en neutralisant les déterminants fiscaux de l’équation) ; la différence entre les deux donnant une mesure des flux de revenus d’IDE artificiels dans la balance des paiements (graphique 3).

En 2015, 25 milliards d’euros de revenus d’IDE seraient le fait de l’évitement fiscal des multinationales (10), dont les deux tiers proviennent de profits de maisons-mères françaises transférés dans leurs filiales étrangères et l’autre tiers de la sous-déclaration des profits des filiales françaises d’entreprises étrangères. Ces revenus d’IDE sont des profits après impôts ; il faut donc leur ajouter les impôts payés à l’étranger, ou les impôts évités en France pour le côté passif, pour obtenir une estimation des profits manquants des multinationales en France. Ainsi estimés, les profits manquants en France atteignent 36 milliards d’euros en 2015, soit 1,6 % du PIB. Ces profits non déclarés en France viennent éroder l’assiette de l’IS : au taux d’imposition légal, cela correspond à une perte de recettes fiscales de l’ordre de 14 milliards d’euros, soit 29 % des recettes de l’IS en 2015.

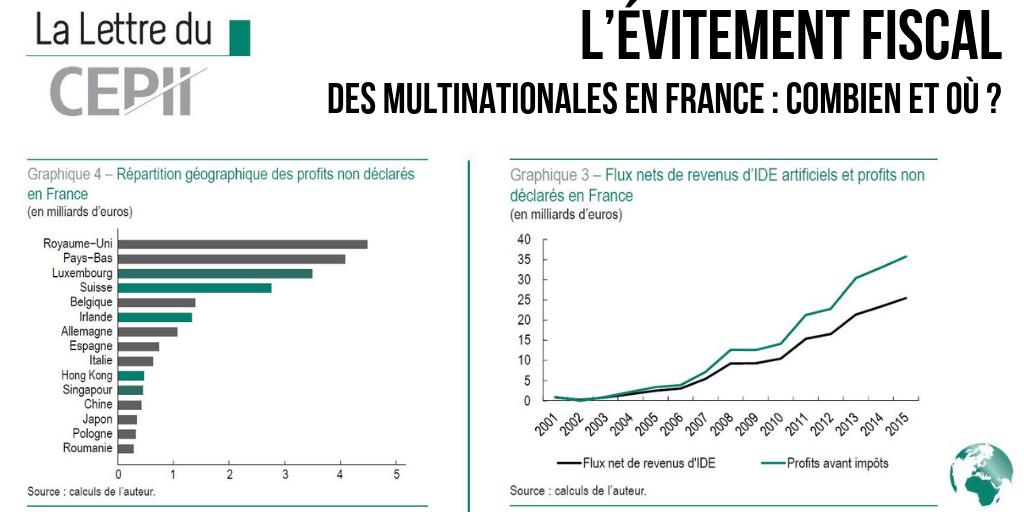

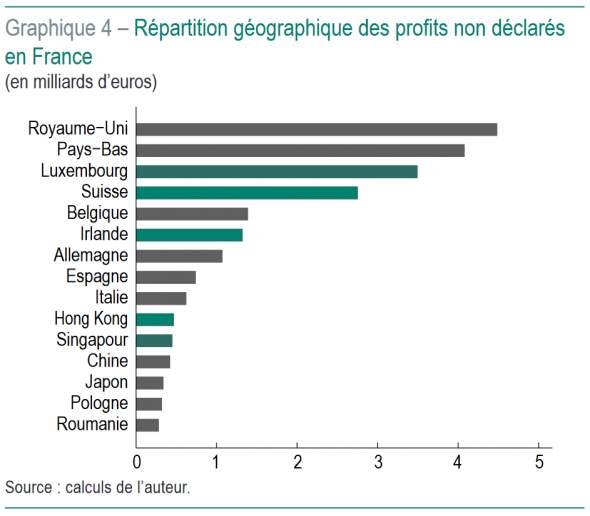

Au-delà de l’ampleur du phénomène, deux éléments importants ressortent de cet exercice de quantification. Premièrement, l’évitement fiscal prend de plus en plus d’ampleur depuis 2001. Partant d’un montant estimé à moins de 1 milliard d’euros au début des années 2000, l’érosion de l’assiette de l’IS est estimée à 13 milliards en 2008 et dépasse 30 milliards à partir de 2013 (graphique 3). Cette hausse est liée au différentiel de niveau de taxation croissant avec le reste du monde et à la hausse des investissements directs étrangers des multinationales en pourcentage du PIB. Secondement, la répartition géographique des profits transférés aux filiales étrangères se révèle très concentrée en Europe : neuf des dix premiers pays d’enregistrement des profits manquants en France sont en effet des pays européens (graphique 4).

On y retrouve, avant même les principaux partenaires de la France, de grands paradis fiscaux — le Luxembourg, la Suisse et l’Irlande — et des pays souvent identifiés comme des pays de transit pour les investissements des multinationales du fait de leur rôle dans les chaînes de détention de filiales — le Royaume-Uni et les Pays-Bas. La géographie des profits enregistrés hors de France montre ainsi le lien entre intégration économique et opportunités d’évitement fiscal, et souligne l’importance de l’échelon européen dans les politiques de lutte contre l’évitement fiscal des multinationales.

Des estimations convergentes

Comment les chiffres donnés ici se comparent-ils aux estimations existantes pour la France ? Torslov et al. (2018) (11) proposent une estimation des bénéfices manquants dans le monde et de leur répartition par pays, sur la base des données de comptabilité nationale des paradis fiscaux, c’est-à-dire des pays situés à l’autre bout de l’évitement fiscal. Leur estimation pour la France, de 29,5 milliards d’euros en 2015, est très proche de celle ci-dessus, bien que fondée sur une méthodologie et des statistiques officielles différentes.

Trois autres articles fournissent des estimations des pertes de recettes au titre de l’impôt sur le revenu des sociétés pour d’autres années : Clausing (2016) (12)estime les pertes de recettes fiscales à 23 % du total de l’IS en France en 2012, soit un peu plus que les 15 % de l’exercice contre-factuel ci-dessus pour 2012 ; Cobham et Jansky (2017)(13)estiment une perte de recettes fiscales de 16 milliards d’euros en 2013 (contre 12 milliards d’après notre estimation) ; Alvarez-Martinez et al. (2018) (14) trouvent quant à eux une perte de 15 % des recettes de l’IS en France en 2012, en ligne avec les résultats présentés dans cette étude pour la même année. Chacune de ces approches a ses limites, mais ces quelques estimations fondées sur des méthodologies et des données différentes fournissent des ordres de grandeur cohérents et convergents de l’érosion de l’assiette fiscale de l’IS pour la France (15).

L’évitement fiscal des multinationales se reflète dans un certain nombre d’anomalies dans les statistiques de balance des paiements ou de comptes nationaux. De l’analyse de ces anomalies, il ressort que les montants de profits soustraits à l’IS sont importants, croissants dans le temps et largement localisés dans des filiales au sein d’autres pays de l’UE. Il ne s’agit pas d’y voir un trésor caché — toute réforme fiscale visant à taxer ces profits étant susceptible de modifier plus largement les décisions d’investissement et de localisation des multinationales — mais une raison forte pour moderniser le système d’imposition des groupes internationaux.

Vincent Vicard

www.cepii.fr — @CEPII_Paris

Retrouvez l’étude de Vincent Vicard en intégralité en suivant ce lien.

Notes :

1 – La quantification proposée dans cette Lettre est issue de V. Vicard (2019), « The exorbitant privilege of high tax countries », Document de travail du CEPII, n° 2019-06, mars.

2 – On n’abordera pas ici la question de la concurrence fiscale entre États, particulièrement vive au sein de l’UE, qui produit une baisse des taux d’IS au niveau mondial et un report de la charge fiscale sur les facteurs peu mobiles.

3 – C. Emlinger, S. Jean & V. Vicard (2019), « L’étonnante atonie des exportations françaises », La Lettre du CEPII, n° 395, janvier.

4 – Le projet de loi de finances 2019 prévoit une diminution du taux normal de l’IS à 25 % en 2022. La baisse du taux à 31 % initialement prévue en 2019 a cependant été reportée pour les entreprises réalisant un chiffre d’affaires égal ou supérieur à 250 millions d’euros.

5 – Les données de la balance des paiements n’enregistrent que les liens capitalistiques directs pour les entreprises détenant au moins 10 % des parts d’une entreprise étrangère. L’enregistrement des transactions se fait entre résidents et non-résidents, de sorte qu’une entreprise n’ayant pas d’établissement permanent en France ne sera pas concernée.

6 – La liste de paradis fiscaux retenue ici est celle définie par J. Hines & E. Rice (1994), « Fiscal paradise : foreign tax havens and american business », The Quarterly Journal of Economics, MIT Press, 109 (1) : 149-82. Elle inclut 30 pays dont Chypre, l’Irlande, le Liechtenstein, le Luxembourg, Malte, Monaco et la Suisse au niveau européen.

7 – Les paradis fiscaux jouent également un rôle prépondérant dans la détention des filiales françaises de groupes étrangers : 30 % des IDE en France en 2015 sont réalisés à partir de l’Irlande, du Luxembourg et de la Suisse. Ces filiales déclarent des profits plus faibles que la moyenne, ne représentant que 22 % du total des profits des filiales étrangères en France.

8 – Op. cit.

9 – On combine pour cela les rendements des IDE français à l’étranger prédits par notre équation estimée et les stocks d’IDE pour chaque couple parent-filiale, et on agrège pour obtenir les revenus d’IDE enregistrés en crédit de la balance courante. Une estimation similaire à partir des rendements observés des IDE étrangers en France est réalisée pour les débits de revenus d’investissement, de façon à obtenir l’impact sur le solde des revenus d’IDE.

10 – Ce biais est pour partie compensé au niveau de la balance courante par un biais symétrique de sous-estimation de la balance des biens et services (V. Vicard [2015], « Profit shifting through transfer pricing: Evidence from french firm level trade data », Document de travail WP 555, Banque de France).

11 – T. R. Torslov, L. S. Wier & G. Zucman (2018), « The missing profits of nations », NBER Working Papers 24701, National Bureau of Economic Research.

12 – K. A. Clausing. (2016), « The Effect of Profit Shifting on the Corporate Tax Base in the United States and Beyond », National Tax Journal, 69 (4) : 905-934.

13 – A. Cobham & P. Jansky (2017), « Global distribution of revenue loss from tax avoidance: Re-estimation and country results », Technical report UNU-WID.

14 – M. Alvarez-Martinez, S. Barrios, D. d’Andria, M. Gesualdo, G. Nicodème & J. Pycroft (2018), « How large is the corporate tax base erosion and profit shifting? A general equilibrium approach », CEPR Discussion Papers 12637.

15 – Les estimations souvent citées du Conseil des prélèvements obligatoires (« La fraude aux prélèvements obligatoires et son contrôle », mars 2007) et de Solidaire Fonction Publique (« Rapport du syndicat national Solidaires Finances Publiques : évasions et fraudes fiscales, contrôle fiscal », janvier 2013) ne sont pas directement comparables puisqu’elles couvrent un champ différent : les cas de fraude fiscale tels que révélés par les résultats des contrôles fiscaux.

Source : CEPII, Vincent Vicard, Juin 2019

{kind=link}