(De la duplication –INSTANTANÉE !- de l’endettement des pays à la duplication –INSTANTANÉE !- du paiement par les pays de leurs dettes d’intérêts)

1° Les prêts internationaux : des paiements internationaux réalisés

1 – Le monde étant réduit au 2 pays E (E comme emprunteur) et P (P comme prêteur), ces 2 pays commerçant, c'est-à-dire étant l’un vis-à-vis de l’autre vendeur et acheteur, soit la partie des achats de E à P que E ne pourra payer qu’en empruntant à P. Bref, soit les achats excédentaires, ou nets de E à P, achats excédentaires dont, au titre d’une période p quelconque nous ferons l’hypothèse qu’ils auront été de 100 en monnaie de P (ce que nous ne dirons plus).

Soit alors, au titre de cette période p, et au titre des seuls achats nets (insistons-y) de E à P, donc, des achats de E à P financés par un prêt (international) de P à E en sa monnaie (celle de P), les deux Balance des Paiements (dans la suite BdP) des deux pays E et P.

Ce sont les schémas n° 1 et n° 2 ci-après.

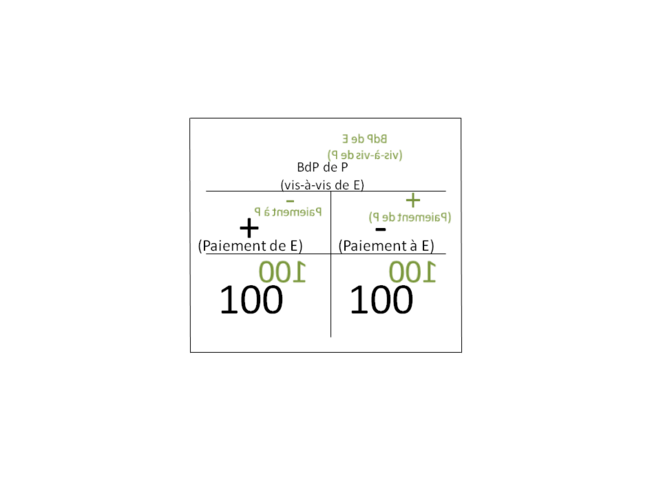

Schéma n° 1

Schéma n° 2

2 – Ici, soit ces trois questions :

1° le paiement de 100 de P à E au titre du prêt de 100 que P fait à E tenant tout autant dans le débit de la ‘’BdP de P (vis-à-vis de E)’’ (cf. le schéma n° 2) et dans le crédit de la ‘’BdP de E (vis-à-vis de P)’’ (cf. le schéma n° 1), ce que l’on est fondé à dire n’est-il pas, littéralement, que le ‘’Paiement de P’’ de la ‘’BdP de E (vis-à-vis de P)’’ du schéma n° 1 est le ‘’Paiement à E’’ de la ‘’BdP de P vis-à-vis de E’’ du schéma n° 2 ?

2° le paiement de 100 de E à P impliqué[1] par le prêt de 100 que P fait à E tenant dans le débit de la ‘’BdP de E (vis-à-vis de P)’’ (cf. le schéma n° 1) et, simultanément, le crédit de la ‘’BdP de P (vis-à-vis de E)’’ (cf. le schéma n° 2), ce qu’alors on est fondé à dire n’est-il pas, littéralement, que le ‘’Paiement à P’’ de la ‘’BdP de E (vis-à-vis de P)’’ du schéma n° 1 est le ‘’Paiement de E’’ de la ‘’BdP de P (vis-à-vis de E)’’ du schéma n° 2 ?

3° P prêtant 100 à E, ce qu’au total on est fondé à dire, n’est-il pas que, à proprement parler, ‘’inverses’’ l’une de l’autre (encore une fois, le crédit de l’une est le débit de l’autre, et réciproquement) les BdP de E et de P seront, l’une par rapport à l’autre, exactement comme le sont le recto et le verso d’un même feuillet ?

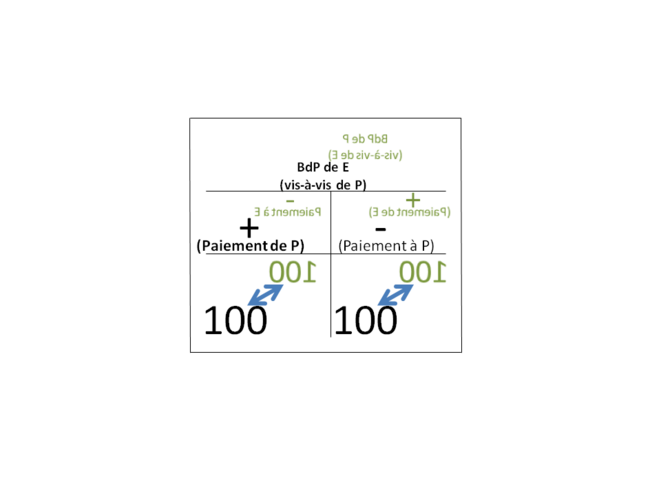

C’est très exactement ce qu’illustre, ou bien le schéma n° 3, ou bien le schéma n° 4, sachant que, dans chacun de ces schémas, ce qui est écrit en vert et ‘’à l’envers’’ (dans le schéma n° 3 : la BdP de P comme ‘’inverse’’ de la BdP de E, et dans le schéma n° 4 : la BdP de E comme ‘’inverse’’ de la BdP de P) est le verso de ce qui est écrit en noir et ‘’à l’endroit’’ (dans le schéma n° 3, la BdP de E, et dans le schéma n° 4, la BdP de P).

Schéma n° 3

Schéma n° 4

3 – Ici, étant entendu qu’il aurait été absolument équivalent de poursuivre l’analyse à partir du schéma de la BdP de P (le schéma n° 4), convenons de le faire à partir du schéma de la BdP de E (le schéma n° 3).

2° Les prêts internationaux : la question de leur financement

4 – P prêtant 100 à E, soit alors la question du paiement de cette opération. En effet, cette question permettant de comprendre 1° pourquoi les prêts internationaux doivent être conçues comme des opérations ‘’en deux plans’’, 2° pourquoi les prêts internationaux requièrent une comptabilisation ‘’en deux lignes’’, de proche en proche, s’agissant de comprendre la ‘’mécanique’’ des prêts internationaux, elle va s’avérer absolument décisive.

5 – Commençons par imaginer que ce que l’on dise soit ceci : ‘’P prêtant 100 à E, ce que cela présuppose est que, à E, P a commencé par faire 100 de ventes excédentaires’’. Et en effet, de telles ventes étant par définition des ventes sans achats, elles sont bien, pour celui qui les effectue, le moyen de disposer d’un ‘’surplus’’, c'est-à-dire de quelque chose qui, en effet, pourra être prêté.

Sauf que (cf. le § 1) pour que P ait pu faire 100 de ventes excédentaires à E, donc pour que P ait pu… prêter 100 à E, d’abord, sinon comment P aurait-il pu faire 100 de ventes excédentaires à E, il a fallu qu’à E, P… prête 100 !

6 - Telle semble donc être la condition sine qua non pour que P prête à E : d’abord… P doit prêter à E ! (?).

Sauf qu’alors la conclusion ne peut (évidemment !) qu’être la suivante : si P doit commencer par prêter à E pour que P… puisse prêter à E, l’impossible sera que … P puisse jamais prêter à E.

Et sauf que, sachant que là, ce sont les faits, s’il est bien quelque chose que l’on peut voir se faire ‘’tous les jours’’, c’est bien qu’un pays tel que P prête 100 à un pays tel que E ! Et donc, que si ce que l’on présuppose c’est que, quand P prête à E, c’est P qui paye, alors, ce que P paye à E quand P lui fait un prêt, cela, il peut bien le payer.

7 - D’ailleurs, P prêtant 100 à E, ce prêt impliquant ‘’en retour’’ un paiement instantané de 100 de E à P, ce que tous les schémas d’une telle opération que nous avons donnés jusqu’ici permettent de comprendre n’est-il pas que ce qui permet à P de disposer des 100 qu’il paye à E au titre du prêt qu’il lui fait, c’est… le prêt qu’il fait à E ?

8 - Sauf qu’aussitôt, de ce fait même, la difficulté rebondit. Et en effet, si un prêt de 100 de P à E implique un paiement en retour de 100 de E à P, ce paiement en retour faisant que c’est par son prêt même que P pourra être considéré comme en mesure de prêter 100 à E, d’où la conclusion que celui qui paye le prêt que P fait à E, c’est bien P, imaginons que ce que l’on objecte soit ceci : un prêt de 100 de P à E valant le transfert d’un pouvoir d’achat de 100 de P à E, ceci faisant qu’avec ce pouvoir d’achat de 100, ce que E paiera, cela lui appartiendra (et non pas au prêteur P !), la conclusion ne pourra-t-elle pas être que, P prêtant 100 à E, celui qui, en réalité, permettra à P de payer 100 à E au titre du prêt que ce dernier lui a fait, et donc, celui qui financera le prêt que P fait à E, ça ne pourra qu’être… E ! (!!!!).

9 - ‘’Absolument abracadabrantesque !‘’ ?

Or (cela ne suffit-il pas ?), si l’on répète que, P prêtant 100 à E, ce que E paye avec 100 que lui a prêtés P, ça lui appartient, et non pas à P !

10 - Ici, ne changeons pas de sujet mais changeons de focale. Manifestement très en aval de la question théorique de savoir qui paye le prêt quand un pays tel que P prête à un pays tel que E, soit toutes les questions très inquiétantes que pose la crise actuelle du surendettement de TOUS les pays, crise dont évidemment, vu ce à quoi elle a d’ores et déjà conduit, il faut impérativement ‘’sortir’’ (sinon gare !). Et imaginons que, l’objectif étant donc d’ ‘’en sortir’’, ce sur la base de quoi ‘’on’’ réfléchisse à cet effet, savoir cette ‘’évidence’’ que, P prêtant à E, celui qui paye le prêt, c’est P, cette ‘’évidence’’, aussi ‘’abracadabrantesque’’ que cela puisse paraître, soit l’exemple parfait de… la fausse évidence ; que donc, quand P prête à E, celui qui paye le prêt, en réalité, ce soit… E ! (qui d’autre cela pourrait-il bien être !). La conséquence n’en sera-t-elle pas que, s’il est quelque chose d’où l’économie mondiale n’est pas près de sortir, c’est très exactement… de ce dont elle doit impérativement sortir !

3° Les prêts internationaux : des opérations ‘’en deux plans’’

11 - P prêtant à E, le parfaitement plausible ainsi que nous venons à l’instant de le voir étant que le problème prioritaire posé par ce prêt soit de prouver que celui qui paye le prêt, c’est effectivement P (pour l’instant -et sur ce point, cf. le § 8, l’évidence que P paye le prêt peut tout autant n’être qu’une parfaite… fausse évidence !), soit l’idée que, ceci ne se voyant pas (n’est-il pas ‘’des tas de choses’’ qui, bien qu’on ne les aperçoive pas, existent ?), un prêt du pays P au paye E étant conçu comme payé par P (le pays prêteur), nécessairement, c’est une opération ‘’en deux plans’’.

- ????

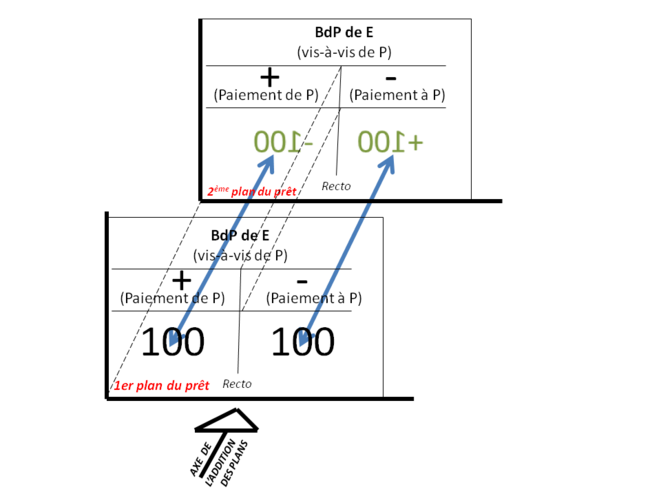

12 - Or, P prêtant 100 à E, ceci conformément à ce qui fonde la comptabilité en partie double, savoir qu’une écriture comptable, c’est le crédit d’un compte par le débit d’un autre compte, et ceci en revenant au schéma n° 3, commençons par compléter ce schéma en représentant les deux écritures de débit/crédit qui rendent compte des deux paiements de 100 impliqués par le prêt de 100 de P à E, le premier de P à E au titre du prêt de P, le second de E à P au titre du paiement ‘’en retour’’ de E à P impliqué par ce prêt ; ce sera le schéma n° 5, et, dans ce schéma, ce seront précisément les deux ↔ de couleur (bleu) que, par rapport au schéma n° 3, ce nouveau schéma comportera en plus :

Schéma n° 5

13 – Ici, un minimum d’attention est nécessaire. P prêtant 100 à E, d’où les BdP de E et P telles que le schéma n° 5 montre qu’elles sont (‘’inverses’’ l’une de l’autre, ceci faisant 1° que le crédit de la BdP de E est –littéralement !- le débit de la BdP de P, et 2° que le débit de la BdP de E est –littéralement !- le crédit de la BdP de P –sur tout cela cf. le § 2 supra), ce qu’en réalité nous ‘’apprend’’ (on notera les guillemets !) cette représentation à première vue conforme aux règles de la comptabilité en partie double n’est-il pas, d’une part que le paiement de P à E est… un paiement fait à E par P (!!!!), et d’autre part que le paiement de E à P est… un paiement fait à P par E (!!!!), dans les deux cas, deux plates évidences évidemment dépourvues de toute valeur heuristique ?

14 – ‘’Par opposition’’, le prêt de 100 étant donc conçu comme une opération ‘’en deux plans’’ (cf. le § 11), ceci faisant que, P prêtant 100 à E, la BdP de E disant cette opération sera l’ ‘’ADDITION‘’ des BdP de E de chacun des deux ‘’plans du prêt’’, étant par ailleurs entendu que chacune des BdP de E s’analyse comme le recto d’une BdP ‘’inverse’’ de P , soit alors, simplifié à l’extrême (on comparera avec les 3 schémas précédents) le nouveau schéma suivant :

Schéma n° 6

15 - Comment ne pas voir la différence avec le schéma n° 5 ? : le (seul) plan du prêt du schéma n° 5 se trouvant dédoublé, ce que, maintenant, les deux ↔ de couleur (bleu) représentent effectivement, ne sont-ce pas deux authentiques écritures de débit/crédit ? : pour la première (le paiement de P à E au titre du prêt de P à E), le débit de la BdP de P au verso de la BdP de E dans le 2ème plan du prêt par le crédit de la BdP de E cette fois dans le 1er plan du prêt (un autre plan que le 2ème !), pour la seconde (le paiement ‘’en retour’’ de 100 de E à P impliqué par le prêt de P à E), le débit de la BdP de E dans le 1er plan du prêt par le crédit de la BdP de P au verso de la BdP de P du 2ème plan du prêt (ici aussi, un autre plan que le 1er !).

16 - Sauf que, le problème ici en suspens étant, rappelons-le, d’arriver à la certitude que, P prêtant à E, celui qui paye le prêt, c’est P, impossible de ne pas admettre que… l’on n’a pas progressé d’un iota ! : E, dans le schéma n° 5, pouvant tout autant (que P) être celui qui paye, avec le schéma n° 6, n’est-ce pas en effet… tout autant le cas ? Et ce que cela requiert en conséquence n’est-il pas, autant que possible, d’affiner encore l’analyse ?

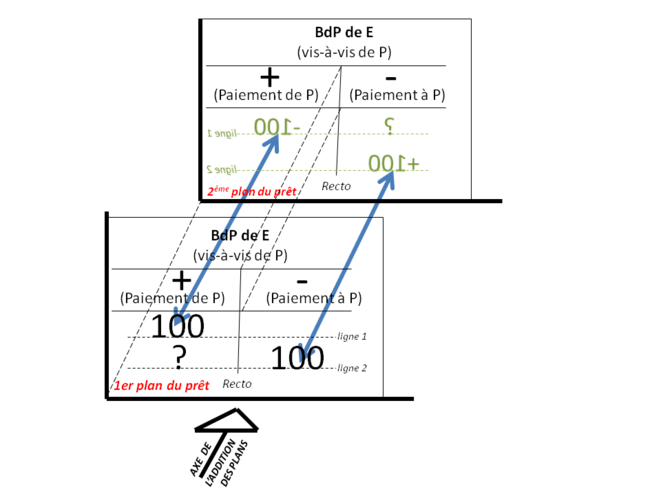

4° Les prêts internationaux : la nécessité d’une comptabilisation ‘’en deux lignes’’

17 – On vient de voir pourquoi un prêt international doit être conçu comme une opération ‘’en deux plans’’. Ce que l’on va maintenant voir, c’est pourquoi, non moins nécessairement, un prêt international requiert une comptabilisation ‘’en deux lignes’’.

-????

18 – Or, P prêtant 100 à E, ceci en s’en tenant au fait (expérimental !) que celui qui débourse les 100 prêtés, c’est P (qui, sérieusement, pourrait bien soutenir que cette opération commence par un paiement de E… l’emprunteur ?), et ceci en convenant que :

1° E (ou P) étant crédité de 100 sur l’une des deux lignes de sa BdP (voyez le schéma ci-dessous), ceci parce qu’il aura bénéficié d’un paiement de 100, et E (ou P) étant débité de 100 sur la même ligne de sa BdP, ceci parce qu’il aura fait un paiement de 100, ce que cela signifiera est que ce qui aura alimenté son paiement de 100, c’est le paiement de 100 dont il aura été crédité,

2° E (ou P) étant crédité de 100 sur l’une des deux lignes de sa BdP (là aussi, voyez le schéma ci-dessous), ceci parce qu’il aura bénéficié d’un paiement de 100, et E (ou P) étant débité de 100 sur l’autre ligne de sa BdP, ceci parce qu’il aura fait un paiement de 100, ce que cela signifiera est que ce qui aura alimenté son paiement de 100, ça n’est pas le paiement de 100 dont il aura été crédité,

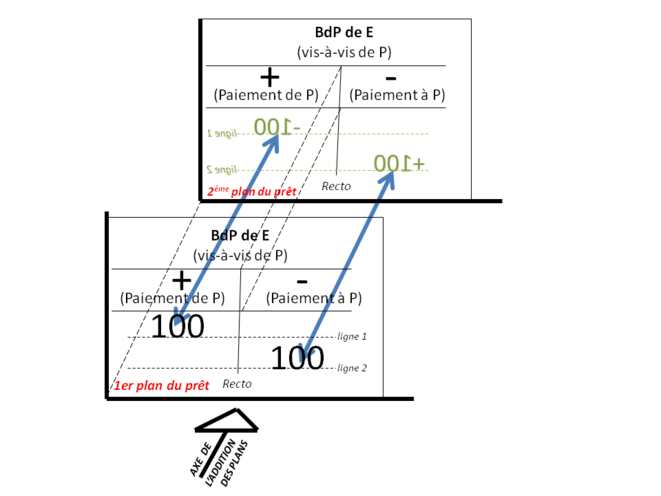

soit, construit à partir du schéma précédent (le n° 6), le schéma suivant de ‘’la comptabilisation de cette opération en deux lignes‘’ :

Schéma n° 7

19 – P prêtant 100 à E, la BdP de E se trouvant créditée de 100 à sa ligne 1 au 1er plan du prêt par le débit, à la ligne 1, de la BdP de P au 2ème plan du prêt, un autre plan que le 1er, et, ceci au titre du paiement ‘’en retour’’ de 100 de E à P impliqué par ce prêt, la BdP de E se trouvant débitée de 100 au niveau de sa ligne 2, une autre ligne que la ligne 1, tout ceci signifiant (cf. les ‘’conventions du § 20) que les deux paiements de 100 commandés entre eux par le prêt de 100 de P à E sont tels que le second est un paiement de E (et non pas de P !, c'est-à-dire tels que l’opération entre P et E commande qu’ils soient, sur ce point, cf. l’ ‘’objection’’ du § 8) ce qu’il semble d’abord n’est-il pas qu’en toute hypothèse, le schéma n° 7 dise mieux que le schéma n° 6 la réalité de cette opération.

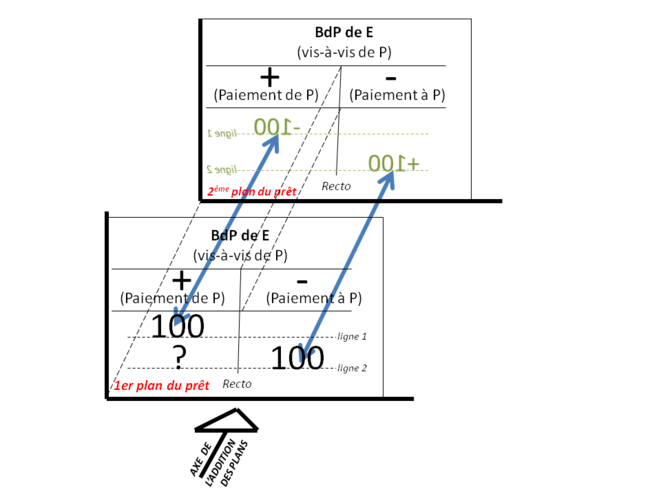

20 – Sauf qu’aussitôt, et cela, c’est… ‘’la comptabilisation en deux lignes’’ de l’opération qui en impose le constat, le paiement ‘’en retour’’ de E à P impliqué par le prêt de P à E est absolument… sans financement !

21 – Imaginons alors que ce que l’on ajoute, ce soit que, sous le registre du financement du prêt, ça ne peut pas s’arrêter là !

A cet égard, commençons par observer que, E payant P au titre du paiement ‘’en retour’’ qu’implique le prêt que P lui fait, si l’on dit que ce paiement (de E, non pas de P !) peut venir créditer la BdP de P du 2ème plan du prêt à la ligne 1 de cette BdP, alors, ce que l’on doit dire c’est que, quand P prête à E, celui qui finance le paiement de P, c’est… E ; donc, que tout en étant le paiement qui lance le prêt (car tels sont les faits !), le paiement de P à E… ne peut pas être ce paiement (puisque, si l’on remontait à la source du paiement de P, ce que l’on trouverait, ce serait… un paiement de E!).

Cela étant la preuve par l’absurde que, P prêtant à E, le paiement ‘’en retour’’ de E à P ne peut créditer la BdP de P qu’à sa ligne 2, une autre ligne que sa ligne 1, ce qu’alors on peut dire n’est-il pas que :

1° P devant commencer par faire un paiement de 100 à E,

2° les deux paiements de 100 entre E et P impliqués par ce prêt (le premier de P à E, le second de E et P) ne pouvant qu’être ‘’déconnectés’’ l’un de l’autre, d’où, ‘’comptablement’’, la ‘’déconnection’’ des crédits/débits relatifs à ces paiements entre les lignes 1 et 2 des BdP de E et P,

s’ensuit que, tout autant que celui ‘’en retour’’ de E à P, le paiement de P à E est… sans financement ! ; telle est la signification des deux points d’interrogation du schéma n° 8.

Schéma n° 8

4° Les prêts internationaux : sachant qu’ils sont payés À ÉGALITÉ par les pays emprunteurs et les pays prêteurs, EN OUTRE, ils endettent les pays emprunteurs

22 – Arrêtons-nous au résultat auquel (cf. les deux § précédents) conduit que le paiement ‘’en retour’’ de E à P impliqué par le prêt de P à E est sans financement, savoir que, P prêtant à E, de proche en proche, c'est aussi… le paiement de P à E comme première opération du prêt de P à E qui est ‘’sans financement’’.

23 – Ce résultat est ‘’en ligne’’ avec la conclusion selon laquelle, à s’en tenir au résultat des deux paiements réciproques instantanés (le premier de P à E, le second de E à P) en lesquels s’analyse un prêt de P à E, ‘’c’est… en prêtant à E que P finance le prêt qu’il lui fait’’ (cf. le § 7) ?

Mais la question n’est-elle pas tout autre ; n’est-elle pas de se prononcer sur la fausseté ou, au contraire, l’exactitude de cette conclusion !

24 – A cet égard, rapportons la à l’idée que ce qui permet à P de financer son prêt à E, c’est (évidemment !) l’existence, chez lui (P), d’un produit sur lequel il a des droits, droits dont le transfert à E sera justement l’objet du prêt qu’il fait à E.

25 – Sauf que, si ce qui (évidemment !) fait que P est à même de prêter 100 à E, ça n’est pas que, au terme des deux paiements qu’implique son prêt, P retrouve les 100 qu’il a prêtés à E, le schéma qui dit ces paiements ne peut pas être le schéma n° 8, il est le schéma n° 9 :

Schéma n° 9

26 – S’agissant de cette représentation d’un prêt de 100 du pays P au pays E, commençons par rappeler que, la BdP de E se trouvant créditée de 100 par P au niveau de sa ligne 1, si la BdP de E se trouve débitée de 100 au niveau de sa ligne 2, c’est parce qu’un prêt international étant une opération qui s’analyse en deux paiements réciproques et simultanés (le premier du prêteur à l’emprunteur, le second -‘’en retour’’- de l’emprunteur au prêteur) telle est bien la condition pour que, bien qu’il soit financé par les 100 que le paiement du prêteur lui a apportés (par quels autres 100 aurait-il pu l’être !!!!) ce que sans conteste l’on soit fondé à dire soit que le paiement ‘’en retour’’ de l’emprunteur est SON paiement, et non pas celui du prêteur.

Sauf qu’alors (c’est le sens du point d’interrogation du schéma n° 9 ; et c’est ce qui a déjà été souligné au § 20), le paiement ‘’en retour’’ de E à P se trouve décidément ‘’sans financement’’.

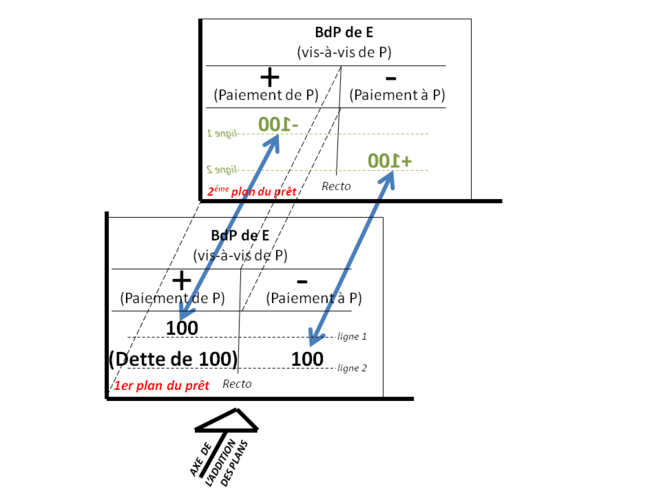

27 – Ici, soit les faits ; concrètement, P ayant prêté 100 à E, l’opération s’étant déroulée ainsi que nous savons maintenant qu’elle s’est déroulée (cf. immédiatement ci-dessus pour le résumé, et cf. tous les § qui précèdent pour les détails), E, bien qu’il ait fait un paiement de 100 à P, ne se retrouve-t-il pas endetté à hauteur de 100 vis-à-vis de P ? ; ceci de telle manière que, en convenant que cette dette de 100 de E vis-à-vis de P puisse être écrite au crédit de sa BdP (ce qui n’est pas le cas, d’où le fait que cette dette, on l’écrira entre parenthèses) le schéma ultime du prêt de 100 de P à E soit le suivant :

Schéma n° 10

28 – Alors, P prêtant 100 à E, ce que l’on est fondé à dire n’est-il pas que l’opération s’articule en deux parfaits paiements de 100 : un paiement de P à E, et un paiement de E à P, ce dernier paiement se trouvant financé (il n’est aucune autre possibilité que celle-là) par les 100 que, par le paiement que P a fait à E au titre du prêt qu’il lui a fait, P a apportés à E.

Soit alors la dette de 100 de E vis-à-vis de P, celle-ci au titre du prêt de 100 que lui a accordé P.

E ne pouvant plus disposer des devises que le prêt de P lui a apportées (puisque ces devises, E les aura utilisées pour payer P au titre du paiement ‘’en retour’’ impliqué par le prêt que P lui a fait), ce que l’on devra dire n’est-il pas que, pour E, cette dette sera irrémédiablement vide des devises dont elle aurait dû être ‘’pleine’’ ?

Et alors, ce que l’on devra dire n’est-il pas que, pour un pays qui emprunte, la contrepartie d’un prêt international sera une dette vide de devises ?

5° La duplication INSTANTANÉE de l’endettement international des pays

29 – Soit alors la question des paiements internationaux impliqués par le remboursement de telles dettes. De tels paiements relevant exactement de la catégorie des ‘’achats excédentaires’’, c'est-à-dire, rappelons-le (sur ce point, cf. le § 1) de ces achats que seuls des prêts internationaux peuvent financer, ce qui devra être dit n’est-il pas qu’après paiement, les pays qui auront remboursé leur endettement vide se retrouveront avec… le même endettement vide ?

30 – Alors quoi ? Mais, ces pays ayant perdu les devises requises par leurs paiements, n’auront-ils pas, en outre, perdu les devises que le nouvel endettement vide qui sera venu remplacer celui qu’ils auront payé ne leur aura pas apportées ? Bref, n’auront-ils pas fait un DOUBLE paiement ?

Et le remboursement d’une dette vide de devises coûtant un double paiement, ce qu’il en résultera pour tout pays ne sera-t-il pas qu’INSTANTANÉMENT, un endettement international sera un DOUBLE endettement ?

6° La duplication INSTANTANÉE du paiement des intérêts internationaux nets des pays

31 – Soit maintenant la question du paiement par un pays d’intérêts internationaux, ces intérêts se trouvant dus par lui au titre de ses emprunts internationaux.

32 – Là aussi, comment concevoir qu’un tel paiement (celui d’une dette d’intérêts, donc -ici nul besoin de 28 paragraphes pour le démontrer !- d’une dette vide de devises) puisse être acquis sans un emprunt international ? Aussitôt (cf. tout ce qui précède, en particulier les § 29 et 30 immédiatement ci-dessus) impossible que tel ne soit pas le cas : le paiement par un pays quelconque des intérêts qu’il devra au titre de son endettement international sera un DOUBLE paiement.

7° Conclusion générale

33 – Par-delà tout ce qui en est si ‘’vulgairement’’ et donc si ‘’contre-productivement’’ dit (à ce sujet, cf. entre autres !, la ‘’problématique’’ des dettes ‘’illégitimes’’ –sic !) telle est donc LE véritable problème posé par la crise de la dette : la DIEP (duplication instantanée de l’endettement international net des pays), ET la DIPIP (duplication instantanée du paiement des intérêts internationaux nets des pays), comment les empêcher ?

34 – Sachant qu’à cet égard, ce qui se démontre, c’est que, fondamentalement, ces deux perversions renvoient directement à l’inexistence du système monétaire rationnel dont la mondialisation a besoin, telle est donc l’urgence absolue : la conception et l’installation de ce système.

37 – Cela requérant de revenir aux fondamentaux de l’économie monétaire et donc de la monnaie, pour moi, l’impossible ici est de pouvoir faire mieux que de renvoyer Le Lecteur (mon frère !) aux articles de mon ‘’Edition’’ intitulée : ‘’Sur la monnaie’’, en particulier, à ceux qui traitent de la monnaie internationale.

JT

[1] Répétons cette évidence : sans emprunt, donc sans prêt, pas d’achat excédentaire observable. Donc un prêt, c’est un achat excédentaire réalisé, et réciproquement !