Il y a près de 70 ans, Maurice Lauré, un haut fonctionnaire français, imaginait une révolution fiscale : taxer la richesse là où elle se crée, c’est-à-dire sur la valeur ajoutée (VA), ce qu’une entreprise gagne après avoir payé ses fournisseurs. Sa création, la TVA, devait être équitable, sans freiner l’investissement. Mais aujourd’hui, cette taxe pèse sur les consommateurs, riches ou pauvres, et ne finance pas la Sécurité sociale. La CVA, logique et juste, pourrait achever ce que Lauré a commencé.

Agrandissement : Illustration 1

Ce que Maurice Lauré voulait vraiment

Dans son livre La taxe sur la valeur ajoutée (1957), Lauré propose une fiscalité sur la VA brute : le bénéfice d’une entreprise avant de payer salaires ou dividendes. Par exemple, une boulangerie vend 150 000 € de pain, achète 30 000 € de farine : sa VA est de 120 000 €. Taxer cette VA, c’était proportionner l’impôt à la richesse créée, sans taxer plusieurs fois le même produit. Mais dès 1954, la TVA est devenue un impôt sur la consommation, déconnecté de la solidarité. C’est comme une clim de voiture avec la LED verte allumée : elle semble marcher... Mais elle ne redistribue plus la richesse équitablement.

Une économie où le travail rapporte moins

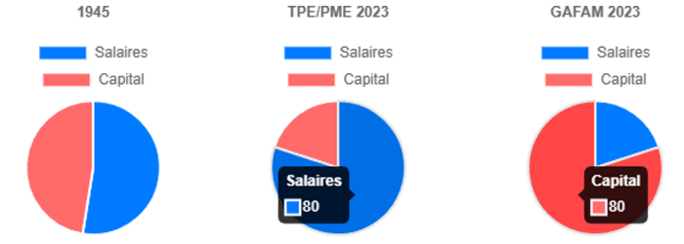

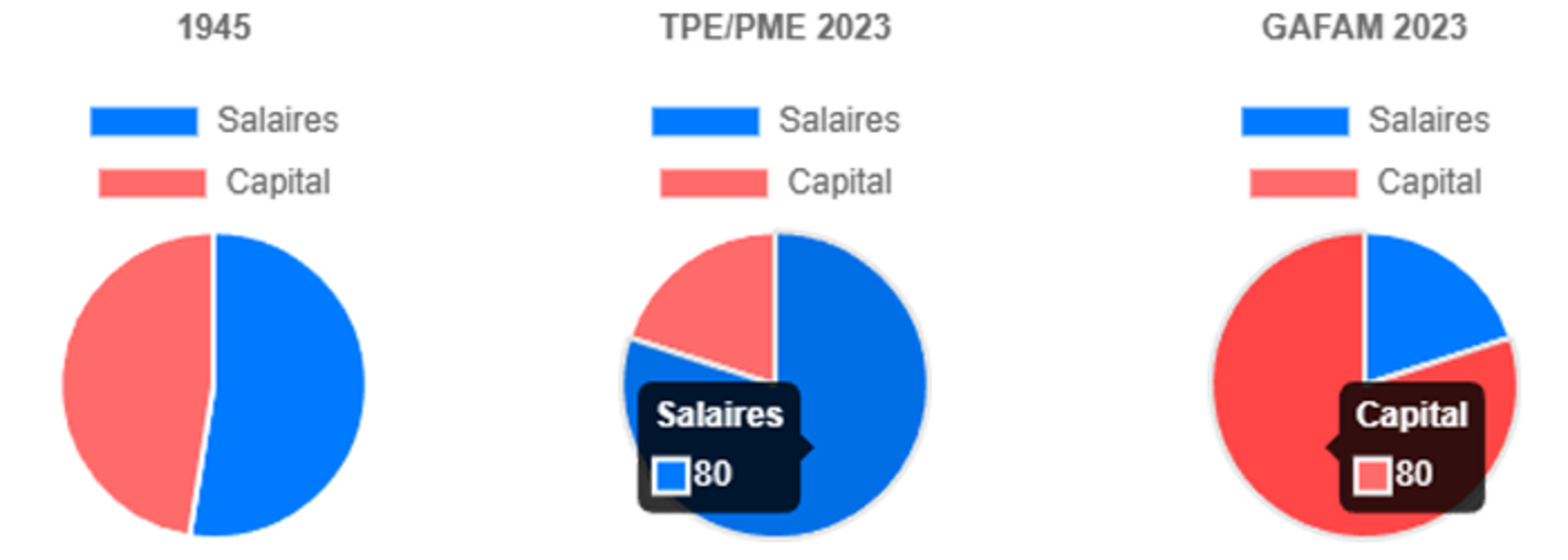

Lauré n’avait pas prévu les GAFAM, ces géants technologiques qui génèrent des marges énormes (30-40 %, Statista 2023) avec peu de salaires (20 % de leur VA, contre 80 % pour une TPE, Piketty 2024). En 2022, la part des salaires dans la VA française est tombée à 58 %, contre 66,9 % en 1983 (Économistes atterrés), tandis que 50 % des actifs financiers vont au 1 % des plus riches (INSEE 2022). Résultat : le capital capte la richesse, et la Sécurité sociale, qui repose sur les salaires, est en déficit de 27,8 Md€ en 2025 (Cour des comptes). Les TPE/PME, qui emploient 48 % des salariés (INSEE 2018), paient 10,9 % de leur VA en cotisations, avec des marges faibles (3-5 %). Les GAFAM contribuent à peine 1-6 % (Piketty 2024). Ce déséquilibre creuse un fossé entre les prolétaires, qui vendent leur force de travail, et ceux qui, via le capital, s’approprient les progrès collectifs comme l’automatisation.

Agrandissement : Illustration 2

La CVA : partager la richesse plutôt que taxer le travail

La Cotisation sur la Valeur Ajoutée (CVA) ne casse rien, elle complète ce que l’histoire a oublié de finir. Avec des taux progressifs – 12 % pour les TPE/PME, 20 % pour les ETI, 35 % pour les grandes entreprises – elle génère 87,5 Md€/an (50 Md€ via une CVAE renforcée, 37,5 Md€ des importateurs), assez pour financer la Sécurité sociale (350 Md€/an, Kadri 2025). Pour une boulangerie TPE (150 000 € de CA, 120 000 € de VA, 65 % salaires), la CVA réduit les charges de 30 200 € (cotisations + CSG) à 2 250 €, libérant 27 950 € pour les salaires ou l’investissement. Une multinationale tech (VA 100 Md€) paierait 35 Md€, avec un impact prix négligeable (0,01 % pour Microsoft).

La CVA allège les TPE/PME de 1,5 Md€, crée 49 000 emplois (services, artisanat, tourisme) et booste les exportations de 1,31 Md€ (France Stratégie 2023). Elle ramène la VA vers 59 % salaires, proche de l’équilibre de 1945 (50-55 % salaires), qui garantissait stabilité et croissance. Voici comment la VA se répartit aujourd’hui et hier :

Note : Lire aussi Une critique pragmatique des idées libérales de Jean-Marc Daniel pour une analyse des limites de la retraite par capitalisation.

Pourquoi la TVA ne convient pas comme alternative à la cotisation.

La TVA, avec ses taux uniformes (20 %, 5,5 %), frappe tous les consommateurs, riches ou pauvres. En 2023, elle a rapporté 190 Md€ à l’État (INSEE), mais ne finance pas directement la Sécurité sociale. Elle pèse plus lourd sur les ménages modestes, qui consomment une grande part de leurs revenus. Ajuster ses taux par secteur est complexe et inefficace. La CVA, avec ses taux progressifs, est plus simple, plus juste, et fléchée vers la solidarité.

Macron et la fausse piste de la consommation

En 2024, Emmanuel Macron déclarait : « Notre modèle social se finance trop par le travail. » La formule sonne juste, mais augmenter la TVA, comme il le suggère, est un détour. La consommation repose sur les ménages, donc sur le travail, pas sur le capital. Les grandes entreprises, qui concentrent 50 % des actifs financiers (INSEE 2022), consomment peu et optimisent fiscalement. Taxer la consommation, c’est encore faire payer les salariés. La CVA, elle, taxe la VA brute, là où la richesse se crée.

La CVAE : une occasion manquée

La Cotisation sur la Valeur Ajoutée des Entreprises (CVAE), qui sera supprimée en 2027, est assise sur la VA brute. Elle aurait pu devenir une CVA sociale, avec des taux progressifs selon le ratio capital/travail : plus une entreprise mise sur le capital (comme les GAFAM), plus elle paie. Au lieu de réformer, on a préféré supprimer, sous prétexte de compétitivité. Pourtant, la CVA montre qu’on peut taxer le capital sans nuire à l’économie (impact prix de 0,01 % pour Microsoft car prix fixés en fonction du pouvoir d'achat de ses clients, pas en fonction de la marge locale).

Conclusion : une fiscalité pour le XXIe siècle

La CVA n’est pas une rupture, c’est l’héritage de Maurice Lauré adapté à notre époque. Elle reconnaît que la richesse vient autant du capital automatisé que du travail, et que ce capital doit contribuer à la solidarité. En restaurant un partage équitable de la VA, proche de 1945, elle réduit les tensions sociales et soutient les TPE/PME, qui emploient 48 % des salariés. C’est une cotisation plutôt qu’une fiscalité. Elle est moderne, mesurable, équitable. Et vous, que pensez-vous d’une cotisation qui partage la richesse à sa naissance ?

Rejoignez la discussion sur L’Angle Économique !

Ce billet est proposé par Sylvain Kadri, auteur du blog « L’Angle Économique », où il explore les mutations de notre système fiscal et social à travers une lecture critique, documentée et accessible. Technicien du bâtiment et autodidacte en économie politique, il défend des réformes pragmatiques comme la Cotisation sur la Valeur Ajoutée (CVA), à l’intersection du terrain, de la production, et de la justice redistributive.