Le "coût du travail" : autopsie d'une erreur comptable

La notion de “coût du travail” s’est imposée dans les rapports, les manuels, les médias, comme une évidence neutre. Mais ce langage naturalise des choix idéologiques et masque l’essence même des cotisations sociales.

Décryptage d’une fiction devenue norme.

Ce blog est personnel, la rédaction n’est pas à l’origine de ses contenus.

« Le travail coûte trop cher en France. » Cette phrase revient en boucle dans les débats économiques. Elle sert à justifier les baisses de cotisations, la modération salariale ou la flexibilisation du marché du travail.

Mais cette idée repose sur un malentendu comptable. En additionnant salaire brut + cotisations patronales, on présente comme une évidence technique ce qui est, en réalité, un choix politique.

👉 Et si on changeait de perspective ? 1945 : la France invente la socialisation directe de la richesse

La création de la Sécurité sociale en 1945 transforme radicalement la répartition de la richesse produite. Avant-guerre, la valeur ajoutée (VA) se répartissait entre salaires, profits (capital) et impôts.

Mais la France innove : plutôt que de taxer salaires et dividendes pour redistribuer après coup, elle décide de prélever à la source une partie de la richesse, avant même sa répartition. C’est la naissance des cotisations sociales.

Deux cotisations, deux logiques

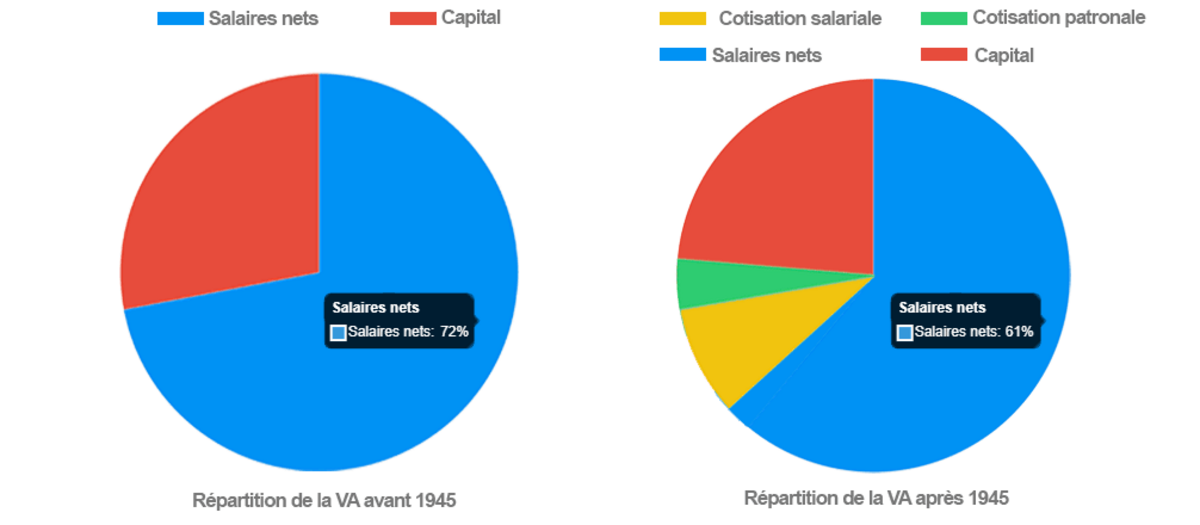

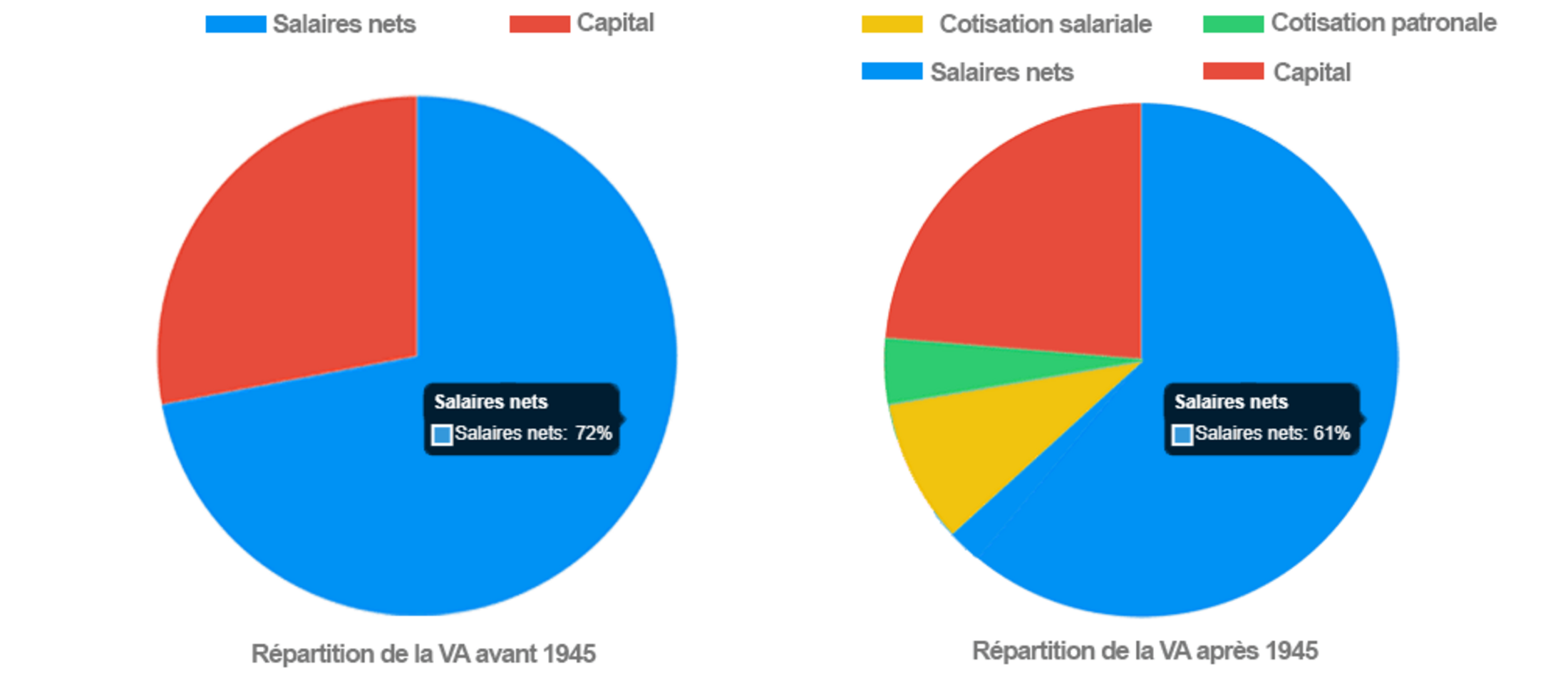

Exemple : une entreprise crée 100 € de valeur ajoutée.

Avant 1945 : 55 € aux salaires, 45 € au capital.

Après 1945 : 12 € sont socialisés (cotisations), le reste est réparti.

Cotisation salariale : prélevée sur la part des salaires. Cotisation patronale : prélevée sur la part du capital.

👉 Cette distinction est cruciale… mais aujourd’hui, elle est brouillée.

Répartition de la cotisation sociale dans la Valeur Ajoutée

Agrandissement : Illustration 1

L’erreur comptable

Qu'elles soient salariales ou patronales, les cotisations sont exprimées en pourcentage du salaire. Cela donne l’impression qu’il s’agit uniquement d’un coût du travail, alors qu'il s'agit d'une part de la valeur ajoutée répartie entre salaire et capital.

En réalité les cotisation patronales :

on les prélève sur la part du capital,

on les calcule en pourcentage des salaires,

et on les interprète comme un fardeau pour l’emploi.

C’est comme si l’on appelait la TVA qui est une taxe sur la valeur ajoutée, une « taxe sur le chiffre d’affaires »… parce qu'elle se calcule en pourcentage du chiffre d'affaire. La cotisation sociale à l'instar de la TVA est une cotisation sur la valeur ajoutée, même si elle est calculée en pourcentage des salaires. La convention comptable ne modifie pas la nature du prélèvement.

Cotiser sur la valeur ajoutée : une idée de 1945

À l’origine, la cotisation sociale ne devait pas reposer exclusivement sur les salaires. Le choix du salariat comme base technique n’était qu’une solution de simplicité, liée à la structure de l’économie d’alors. Mais la légitimité politique de la cotisation reposait bien sur la richesse créée dans l’entreprise, issue de la combinaison du travail et du capital. (1) Une cotisation sur la valeur ajoutée (CVA) retrouve cet équilibre : elle fait contribuer l’entreprise en fonction de sa capacité réelle à produire, et non plus uniquement en fonction de sa masse salariale ou de sa politique d’embauche.

Et si on avait fait autrement ?

Si les cotisations patronales avaient été exprimées en % des profits, on parlerait aujourd’hui d’un coût du capital, pas d'un coût du travail. L’assiette choisie oriente nos perceptions politiques et médiatiques.

La revanche du capital

1945 : la part du capital chute de 45 % à 40 % de la VA.

Années 1950 : grâce à la croissance, le capital retrouve ses 45 %.

Comment ? En comprimant les salaires bruts. Les cotisations patronales ont été absorbées par les salariés.

Thomas Piketty a montré que les cotisations dites « patronales » créées en 1943 ont été rapidement répercutées sur les salaires, la croissance permettant aux entreprises de maintenir la part du capital.

L’assiette révèle l’idéologie

Dire que « les cotisations sont un coût du travail car elles sont calculées sur les salaires » est trompeur. Cette assiette est un choix politique, pas une donnée naturelle.

On pourrait très bien les calculer sur :

la valeur ajoutée,

les bénéfices,

ou le chiffre d’affaires.

Mariana Mazzucato rappelle que la richesse est toujours co-produite par l’ensemble de la société : infrastructures, éducation, innovation publique…

L’assiette salariale est un héritage du capitalisme industriel du XXe siècle, lorsque la richesse dépendait massivement du travail humain.

Or, au XXIe siècle, la richesse devient automatisée, numérisée, dématérialisée. Des plateformes génèrent des milliards d’euros… sans salariés. Maintenir une assiette centrée sur les salaires revient à ignorer cette mutation profonde de notre économie.

Il devient urgent de réaligner le financement social sur la production réelle de valeur.

Dernier mirage : les “prélèvements obligatoires”

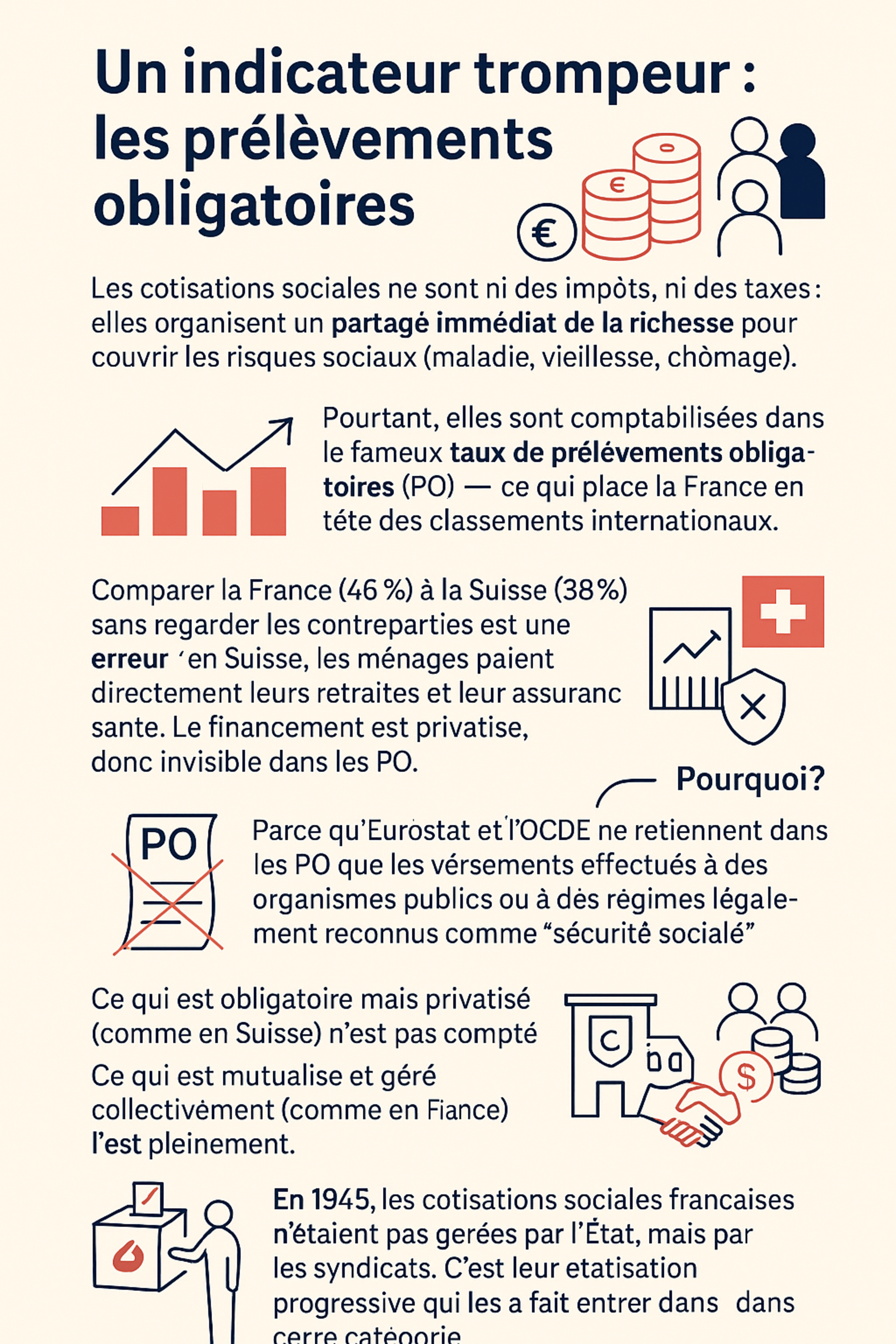

Cotiser, ce n’est pas taxer.

Les cotisations sociales ne sont ni des impôts, ni des taxes : elles organisent un partage immédiat de la richesse pour couvrir les risques sociaux (maladie, vieillesse, chômage).

Pourtant, elles sont comptabilisées dans le fameux taux de prélèvements obligatoires (PO) — et la France arrive en tête des classements.

Comparer la France (46 %) à la Suisse (38 %) sans regarder les contreparties est absurde : en Suisse, les ménages paient directement leurs retraites et leur assurance santé.

En 1945, les cotisations françaises n’étaient pas gérées par l’État, mais par les syndicats. Elles ne figuraient donc pas dans les PO. C’est leur étatisation progressive qui les a fait entrer dans cette catégorie.

📚 Bozio & Wasmer (France Stratégie, 2024) rappellent que ces classifications faussent les comparaisons internationales.

👉 Ce n’est pas un coût supplémentaire. C’est un choix d’organisation sociale.

"Parmi les arguments brandis pour critiquer notre modèle social, le taux de prélèvements obligatoires arrive en tête."

Un indicateur trompeur : les prélèvements obligatoires

Les cotisations sociales ne sont ni des impôts, ni des taxes : elles organisent un partage immédiat de la richesse pour couvrir les risques sociaux (maladie, vieillesse, chômage).

Pourtant, elles sont comptabilisées dans le fameux taux de prélèvements obligatoires (PO) — ce qui place la France en tête des classements internationaux.

Comparer la France (46 %) à la Suisse (38 %) sans regarder les contreparties est une erreur : en Suisse, les ménages paient directement leurs retraites et leur assurance santé. Le financement est privatisé, donc invisible dans les PO. En Suisse, chaque ménage doit souscrire une assurance maladie privée, c’est une obligation légale. De même, les salariés sont affiliés d’office à une retraite complémentaire par capitalisation (2e pilier).

Mais surprise : ces dépenses ne sont pas comptabilisées dans les prélèvements obligatoires (PO).

Pourquoi ? Parce qu’Eurostat et l’OCDE ne retiennent dans les PO que les versements effectués à des organismes publics ou à des régimes légalement reconnus comme “sécurité sociale”.

➡️ Résultat : Ce qui est obligatoire mais privatisé (comme en Suisse) n’est pas compté, Ce qui est mutualisé et géré collectivement (comme en France) l’est pleinement.

📉 Ainsi, la France “paye plus”… mais reçoit plus. Et la Suisse paraît “légère” en PO, alors même que ses citoyens financent leur santé et leur retraite directement, et à plein tarif.

👉 Ce n’est pas l’obligation qui compte, c’est la nature publique ou privée de l’organisme collecteur.

C’est ainsi que certains plaident pour privatiser les assurances sociales… au nom de la baisse des PO. Une forme de tour de passe-passe statistique.

📜 En 1945, les cotisations sociales françaises n’étaient pas gérées par l’État, mais par les syndicats. Elles ne figuraient donc pas dans les PO. 👉 C’est leur étatisation progressive qui les a fait entrer dans cette catégorie.

📚 Bozio & Wasmer (France Stratégie, 2024) montrent combien ces classifications faussent les comparaisons internationales et alimentent les récits biaisés sur le “modèle français”.

Dans un monde 100 % privatisé :

La France apparaîtrait avec un taux de PO très bas,

Mais des dépenses d’assurance élevées,

Ce que les économistes libéraux interpréteraient comme un “marché dynamique de la prévoyance”.

L'angle économique

❌ FAUX : Les cotisations patronales ne sont pas un "coût du travail" mais une part socialisée de la valeur ajoutée.

✅ VRAI : L’assiette actuelle masque cette réalité et crée une confusion idéologique.

❌ TROMPEUR : Comparer les PO entre pays sans regarder les contreparties.

✅ VRAI : Changer d’assiette révèle la vraie nature des cotisations.

Conclusion : les cotisations sociales ne sont pas un fardeau. Elles sont une manière d’organiser démocratiquement la répartition de la richesse. Il est temps de changer d’angle.

Une autre voie : la CVA

Une cotisation sociale assise sur la valeur ajoutée (CVA) ne pèserait plus uniquement sur le travail humain. Elle deviendrait une part socialisée de la richesse créée.

Selon une étude de la Banque de France (Bulletin n°232, 2019), le passage à une assiette sur la valeur ajoutée permettrait de stabiliser les recettes sociales face aux chocs économiques. Ce scénario a permis d’identifier les entreprises qui seraient “gagnantes” ou “perdantes” selon leur structure de coût — une analyse fine, indispensable à l’ère numérique. Découvrez ici la CVA, mon mémoire et le bot conversationnel (1) https://www.wiego.org/wp-content/uploads/2023/11/Document-de-travail-de-WIEGO-47.pdf