Comment relancer une économie avec des caisses vides ?

1/ Les situations économiques des deux pays : contrastées

Grande Bretagne : la croissance du PIB a été de 3% en 2007, 0,2% au premier trimestre 2008, 0% au second et -0,5% au troisième. Les prévisions de croissance pour 2009 varient entre -1.2% et -1.5%. Le nombre de demandeurs d’emploi a augmenté de 23% entre janvier et octobre 2008. Le taux de chômage au sens du BIT s’élève à 5,8% de la population active. [source : ONS].

La dette publique nette atteignait à la fin du mois d’octobre 563,1 milliards de livres (625 milliards d’euros), soit 37,8 % du PIB. Si l’on compte le coût de la nationalisation de la banque Northern Rock réalisée l’an dernier, la dette publique nette s’élevait alors à 640,9 milliards de livres (742 milliards d’euros), soit 42 ,9% du PIB. Le gouvernement britannique a mis a profit les années de croissance pour maintenir la dette sous le seuil des 40% du PIB. [source : ONS]

Deux secteurs importants sont en partie responsables du brutal ralentissement de l’économie britannique : le secteur immobilier et le secteur financier. Le prix moyen de l’immobilier qui avait plus que triplé entre 1997 et 2007 a baissé de 16% depuis son plus haut niveau en août 2007. C’est surtout le nombre de transactions immobilières, en chute libre depuis un an, qui explique la crise du secteur immobilier et qui laisse présager la poursuite de la baisse des prix dans les mois qui viennent [source : Halifax Housing market]. Le secteur financier quant à lui, le fleuron de l’économie britannique qui représentait il y a peu entre 7 et 15 % du PIB britannique, est frappé de plein fouet par la crise financière. Sur les plus de 350 000 personnes travaillant à la City, plus de 60 000, selon certains économistes, devraient avoir perdu leur travail à la fin de 2009 (International Herald Tribune, 13 nov. 2008).

La situation de l’économie britannique peut se résumer ainsi : la récession s’annonce plus profonde que partout ailleurs en Europe en 2009 ; l’endettement public demeure à un niveau relativement modéré offrant une marge de manœuvre budgétaire certaine.

France : La croissance du PIB a été de 2,2% en 2007, 0,4% au premier trimestre 2008, -0,3% au second et 0,14% au troisième. Les prévisions de croissance pour 2009 se situent autour de -0,5%. Le nombre de demandeurs d’emploi a augmenté de 5% entre janvier et octobre 2008. Le taux de chômage au sens du BIT s’élève à 7,3 % de la population active.

La dette publique nette atteignait 1269,3 milliards d’euros à la fin du mois de septembre 2008 soit 65,7% du PIB. Elle est en forte hausse depuis 2002, c’est-à-dire depuis l’introduction de l’euro, en raison d’une croissance molle et des déficits supérieurs à 2% par an. La France est un des rares pays de l’Union européenne à ne pas avoir réduit ses déficits publics pendant les années de croissance. Les marges de manœuvre budgétaire du gouvernement sont par conséquent nulles aujourd’hui.

Le ralentissement de l’économie française est beaucoup moins brutal qu’en Grande-Bretagne. Les secteurs immobilier et financier sont beaucoup moins touchés. Néanmoins, comme partout, la crise financière affectera sévèrement l’économie de la France en 2009 et au-delà.

La situation de l’économie française peut se résumer ainsi : la récession s’annonce plus modérée en termes de croissance que chez ses voisins mais sans doute plus sévère en termes d’emplois, si l’on excepte la Grande-Bretagne et l’Espagne. Le niveau de la dette publique et surtout sa dynamique de croissance représentent un handicap majeur pour faire face à la crise économique et sociale qui s’annonce.

2/ Les plans de relance : des niveaux similaires mais des cibles différentes

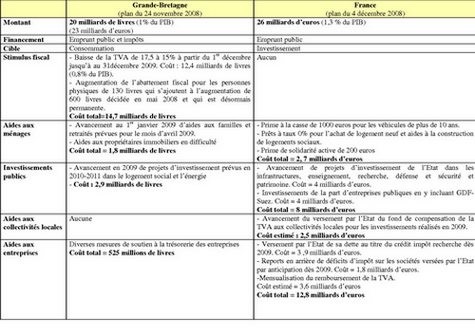

Si l’on ajoute les mesures prises par le gouvernement britannique au printemps 2008, le plan de relance pour 2009 s’élève à 25 milliards de livres (28 milliards d’euros) soit 1,5% du PIB. Le gouvernement britannique compte financer ce plan par l’emprunt, par une augmentation des impôts, des cotisations sociales des employés et des entreprises de 0,5%, et l’augmentation du taux

3/ Efficacité des deux plans

Le montant des deux plans de relance est conforme aux recommandations européennes. Néanmoins, il s’agit avant tout de plans défensifs plutôt que de plans de relance. L’effet de ces plans sera donc limité et temporaire.

L’avantage offert par le plan britannique est son impact immédiat grâce à la baisse de la TVA. Cette dernière peut-être une mesure intéressante. En effet, elle peut aider autant les ménages que les entreprises. Dans les secteurs concurrentiels, la baisse de la TVA aura tendance à donner davantage du pouvoir d’achat aux ménages. Dans les secteurs moins concurrentiels, les entreprises peuvent ne pas répercuter la TVA et ainsi améliorer leur marge. Néanmoins, l’augmentation des profits issus de la baisse de la TVA sera taxée au titre de l’impôt sur les sociétés. Malgré la plasticité de cette mesure, la baisse de 2,5% est trop faible pour avoir un réel impact au niveau individuel. De plus, l’endettement considérable des ménages britanniques les poussera à épargner plutôt qu’à consommer.

Le plan français cible très majoritairement l’investissement et la trésorerie des entreprises et ignore totalement le pouvoir d’achat des ménages. Son impact sera lent dans le temps et donc court le risque d’être dilué au cours de l’aggravation de la crise. De plus, le soutien à l’investissement public est bien trop faible pour compenser les baisses d’investissement des collectivités locales qui financent 72% des investissements publics. Les conseils généraux ont déjà prévu de réduire les investissements de 5 milliards d’euros en 2009 (Canard Enchaîné, 3/12/2008).

Bien évidemment, les grandes différences entre les deux plans s’expliquent par les ressources financières des deux pays. Pour la France, les « caisses sont vides » donc le gouvernement préfère privilégier des dépenses d’investissement. Pour le plan britannique, on privilégie le pouvoir d’achat des ménages, que celui-ci relance la consommation ou réduise l’endettement privé.

4/ Les véritables plans de relance : les « stabilisateurs automatiques »

Ce qui frappe également, c’est le financement des deux plans. Le gouvernement français ne prévoit aucune augmentation d’impôts à moyen terme à la différence des Britanniques. Or, l’efficacité de l’action publique face à la crise dans les deux pays ne viendra pas de ces plans de relance mais plutôt de l’application des « stabilisateurs automatiques » (on maintient la dépense publique, on laisse croître les dépenses sociales alors que les recettes fiscales diminuent). Le gouvernement britannique a fait des projections à propos de l’effet des « stabilisateurs » sur les déficits et la dette publique. Ces projections sont effrayantes. Le déficit public devrait atteindre 5,5% du PIB en 2009 et 8% en 2010 ! La dette publique devrait passer de 37% en 2008 à 57% en 2012-2013 !

Le gouvernement français se limite à dire que son plan de relance aura un « impact limité » sur le déficit public en 2009 (15,5 milliards d’euros tout de même !) et ne devrait pas retarder le retour à l’équilibre des comptes publics en 2011 et 2012. Quid de la crise économique ? Bonne pâte, à l’instar du nuage de Tchernobyl, elle devrait épargner la France ! Quant à l’augmentation des impôts, elle ne devrait pas épargner les contribuables gaulois dans les années qui viennent.