1/ Souvenez-vous toujours d'une chose, la Banque Centrale Européenne (BCE) défend d'abord et avant tout les intérêts du secteur bancaire.

2/ Christine Lagarde, Présidente de la BCE, a récemment annoncé la possible création d'un euro digital.

3/ Ils vous diront qu'il faut vivre avec son temps....

4/ [...] que la modernité nous permet d'utiliser les infrastructures internet afin d'aller plus vite, plus loin... terminés les anciens billets poussiéreux... nous voulons faciliter la vie des français.

5/[...] terminés le trafic de stupéfiants, adieux les mafias et la traite des êtres humains, nos euros digitaux vont pouvoir tout retracer...

6/[...] et bien entendu, nous faisons cela dans l'intérêt de l'union monétaire. Dans le souci de l'intérêt général.

7/ Ils oublient seulement de préciser quelque chose. Depuis quelques années, le secteur bancaire souffre. Les taux d'intérêt négatifs impactent la rentabilité des organismes de crédit.

Graph 1: Evolution du taux d'intérêt dans la zone euro depuis 1999

Agrandissement : Illustration 1

Source: fred.stlouisfed.org

8/ En effet, les institutions bancaires doivent placer leurs réserves à la BCE (de la même manière que vous placez votre salaire à la banque). Alors que votre Livret A est rémunéré à hauteur de 0.5% depuis le 1er Février 2020, l'histoire n'est pas la même pour les banques. Elle doivent payer pour laisser leurs réserves à la BCE (environ -0.5%).

9/ Les banques commerciales se retrouvent donc à posséder un actif qui leur fait perdre de l'argent. Auquel s'ajoutent des rendements très faibles (voir négatifs) sur les obligations. Et des prêts de moins en moins rémunérateurs. Afin d'équilibrer leur bilan bancaire, ces établissements financiers devraient logiquement faire payer -0.5% à tous les clients qui déposent leur argent chez eux.

10/ Sauf que... voilà. Impossible de faire payer les déposants. Au risque de les faire fuir chez les concurrents. Ou pire, qu'ils cachent leur argent sous le matelas.

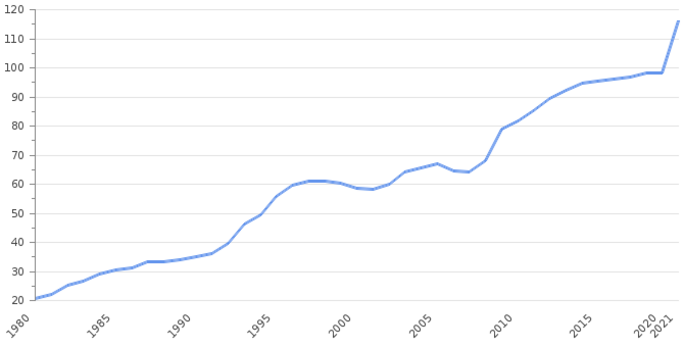

11/ Au même moment, impossible pour la BCE de remonter les taux, au risque de provoquer un effondrement global. La dette des États et des acteurs privés ayant drastiquement progressé, une augmentation des taux d'intérêt accroîtrait la charge annuelle de la dette.

Graph 2: Progression de la dette publique française depuis 1980

Agrandissement : Illustration 2

Source: take-profit.org

12/ Et la BCE le sait pertinemment. Lorsqu'un pays atteint un certain pic de dettes, il faut rembourser. Et c'est généralement à ce moment que le crédit se contracte et qu'apparaissent des troubles sociaux (et surtout des gens pour vous dire que c'est la faute aux étrangers, évidemment).

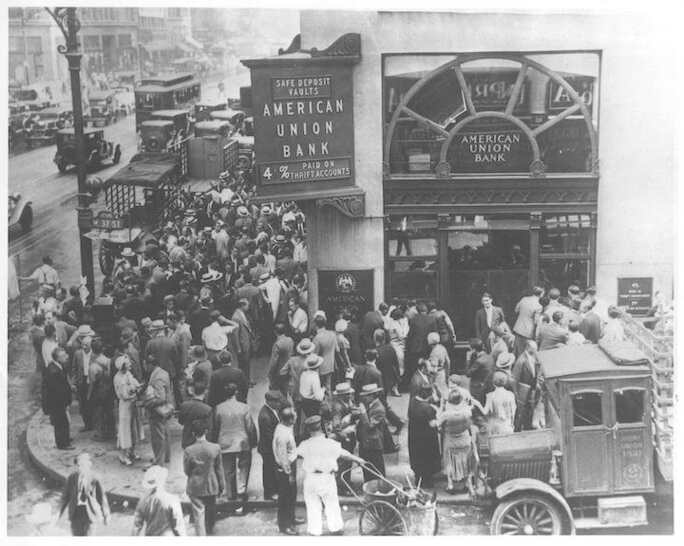

13/ Parmi ces troubles sociaux, un événement particulier hante les banques... une réaction humaine face à l'incertitude.. face à la peur de perdre son épargne... ou face aux risques d'hyperinflation. Le "Bank Run". Autrement dit, la panique bancaire. Les épargnants s'empressent de retirer leur argent en même temps.

Illustration 1: La foule devant l'Union Bank de New York durant un bank run au début de la Grande Dépression (années 1930)

Agrandissement : Illustration 3

Source: ideal-investisseur

14/ A quoi servent les manifestations, les yeux crevés, les mains arrachées... alors qu'un simple retrait généralisé de votre épargne peut mettre à terre le système tout entier?

15/ Et c'est là qu'apparaît l'idée géniale de la BCE... Sachant parfaitement que la probabilité d'un Bank Run devient de plus en plus élevée dans la zone euro (Grèce, Chypre etc.), instaurer une monnaie digitale empêche les gens de venir retirer leur épargne. Soudainement, les banques commerciales réduisent leurs risques de liquidités.

16/ Pire, l'euro digital permettra même aux banques commerciales de taxer votre épargne. Et si vous n'êtes pas content, vous pouvez transférer votre argent chez une autre banque qui taxera vos dépôts de la même manière.

17/ Les banques commerciales augmentent leur profitabilité grâce à la taxation de vos dépôts. Vous ne pouvez pas retirer votre argent digital car précisément, c'est de l'argent virtuel. Le système bancaire ne sera donc pas fragilisé par une crise de liquidité due à un Bank Run.

Mais bon, c'est pour l'intérêt général. Évidemment.