LOGEMENT SOCIAL : LA DECONSTRUCTION DU MODELE FRANCAIS EST EN MARCHE… VICTIME DE LA CONSTRUCTION EUROPÉENNE

En dépit des manifestations organisées au mois de décembre 2017, notamment à l’appel du collectif “Vive l’APL” qui réunit associations de locataires, organismes HLM et syndicats de salariés, la loi de finance 2018 instaurant une baisse drastique des APL a été adoptée par le parlement. Destinée à faire économiser à l’Etat environ 1,5 milliards d’euros sur le budget 2018, cette mesure met sérieusement à mal les bailleurs sociaux. En effet, le texte prévoit que ces derniers compensent cette baisse en réduisant les loyers quittancés. Il était bien sûr hors de question, pour des raisons évidentes de popularité, de faire supporter le coût de cette mesure aux locataires. Peu médiatisée, cette réforme bouleverse pourtant toute la philosophie française du logement social et bien qu’attribuée un peu hâtivement au volontarisme d’Emmanuel Macron de réformer un système jugé inefficace, son origine est vraisemblablement à chercher ailleurs...

C’est quoi un logement social ?

Bien que le concept de logement social existe depuis le XIX siècle, c’est en 1954, à la suite du célèbre appel de l’Abbé Pierre et dans la foulée du plan Courant qui prévoit la construction de 240 000 logements par an, que le modèle français du logement social s’est dessiné (Réglementation sur les attributions de logements, instauration de plafonds de ressources, conditions d’occupation minimum). A l’époque, on construit des grands ensembles destinés à répondre au manque cruel de logement engendré par les ravages de la guerre. Ces logements situés en périphérie des villes et qui ne manquaient pas de confort, vont petit à petit voir leur primo-occupants partir vers d’autres cieux pour fuir les malfaçons et le “manque de vie” de ces quartiers qui deviendront plus tard de vrais ghettos. Ils sont aujourd’hui pour la plupart démolis ou en passe de l’être mais les HLM s’y seront forgés une image calamiteuse qui aura colonisé les imaginaires.

En France, on entend généralement par “logement social” HLM (Habitation à Loyer Modéré), un logement destiné à la location pour lequel le bailleur a signé une convention avec l'État (on parle alors de logement conventionné). Le bailleur s’y engage à attribuer ces logements à des personnes dont les revenus n’excèdent pas certains montants et à ne pas dépasser un loyer plafond. En contrepartie, le bailleur social bénéficiera d’une fiscalité préférentielle (TVA de 5,5% au lieu de 20% sur le coût de production de logement, pas d’imposition à l’IS, exonération de taxe foncière pouvant aller jusqu’à 30 ans, etc.) et du versement direct de l’aide personnalisée au logement (APL) en « tiers payant ».

Ce système permet de proposer des logements dont les loyers sont en moyenne deux fois moins élevés que ceux du parc privé, parfois trois fois moins dans les zones tendues. A Paris par exemple, le loyer moyen pour un appartement privé était en janvier 2015, de 22,30 € par mètre carré contre 7,48 € dans le logement social. Le loyer mensuel d’un logement social était de 390 € en 2015 contre 570 € dans le parc privé.

Ainsi, bien que l’on conçoive souvent le logement social de manière péjorative, 65% de la population est éligible à un logement social (sur le seul critère des revenus). Les logements sociaux ont donc été adaptés aux exigences des locataires et sont devenus de plus en plus qualitatifs et même parfois innovants. Il est d’ailleurs désormais impossible de distinguer un logement social d’un logement “ordinaire”. L’USH rappelle que les organismes HLM ont construit plus de 2,5 millions de logements depuis 1973, que un ménage sur deux logé dans le parc HLM est en dessous du seuil de pauvreté et qu’un français sur deux vit ou a vécu en logement social.

Combien y a-t-il de logements sociaux en France ?

Le parc français comptait en 2016 environ 4,5 millions de logements sociaux (hors structures collectives d’hébergement appelées “foyers”) dont la moitié du parc a été construit avant les années 80 ! Inutile de dire que ce patrimoine (incluant la plupart du temps le foncier) attire les convoitises et de nombreux investisseurs institutionnels ne cracheraient pas sur une partie de celui-ci. Rappelons qu’à ce jour, les communes de plus de 3 500 habitants ont l’obligation de disposer d’au moins 20% de logements sociaux sous peine de devoir régler des pénalités à l’Etat. En 2016, 1 218 communes étaient en déficit de logement social et 615 ont dû s’acquitter de ces pénalités.

Qui sont les bailleurs sociaux ?

Il existe deux grandes familles de bailleurs sociaux : les Offices Publics de l’Habitat (OPH) et les organismes privés d’HLM telles les Entreprises Sociales de l’Habitat (ESH). Les premiers sont des offices qui dépendent d’une collectivité territoriale (Département, Commune, etc.) ; les seconds sont en général des coopératives ou des sociétés anonymes à statut particulier : conseil d’administration divisé en catégorie incluant des représentants des locataires et de collectivités territoriales, distribution de dividendes inexistante, etc.

En 2016, on pouvait compter 686 organismes HLM (267 OPH, 250 ESH et 169 sociétés coopératives). Si ce nombre peut sembler important, il faut rappeler que le secteur du logement est un domaine structurant socialement et urbanistiquement. Aussi, les différentes collectivités territoriales, dotées de la compétence générale, ont tenus à en être maître sur leurs secteurs géographiques respectifs, d’autant que c’est l’un des domaines les plus visible de l’action politique. Les organismes HLM, qui ont une mission d’intérêt général, sont ainsi au plus près des besoins de leurs collectivités ou zones géographiques de rattachement.

Comment est financée la construction de logements sociaux ?

La réalisation de nouveaux logements sociaux est un projet complexe et qui nécessite l’intervention de nombreux acteurs : évidemment la commune d’implantation concernée, des architectes, diverses entreprises du BTP et cabinets d’études, l’Etat, diverses collectivités territoriales, le “1% logement”; etc. Ainsi, pour réaliser ces logements, l’organisme HLM devra obtenir au préalable, l’accord de la commune concernée, l’agrément de l’Etat, le financement par prêt de la Caisse des Dépôts et Consignations (voir ci-après). Pour compléter son financement, l’organisme pourra éventuellement obtenir des subventions de diverses collectivités et surtout le plus souvent mettre des fonds propres pouvant représenter jusqu’à 20-25% du coût du projet. Comme toute entreprise, l’organisme HLM, public ou privé, se doit à minima, ne serait ce que pour assurer sa propre subsistance, de récupérer ces fonds propres investis et même d’assurer une certaine “rentabilité” de l’investissement pour financer de nouveaux projets et entretenir le bien sur le long terme. S’agissant de logement social, le loyer doit bien sûr être inférieur au prix du marché mais doit tout de même permettre de couvrir les échéances des emprunts, les assurances, les futures taxes foncières, l’entretien et les frais de fonctionnement de l’organisme. L’équation est souvent complexe dans un contexte de renchérissement du prix du foncier et d’augmentation des coûts de production liés à des normes de construction plus exigeantes. Equilibrer les plans de financement des opérations s’avère donc parfois délicat et ce d’autant qu’une partie de ces logements est destinée à une population fragile et potentiellement non solvable. C’est donc ici que l’APL joue un rôle crucial.

Qu’est ce que l’APL ?

En 1977, la réforme «Barre » adopte le principe de l’Aide Personnalisé au Logement (APL) qui vise à solvabiliser les locataires en ajustant l’aide en fonction des ressources des ménages logés. Ce dispositif est souvent jugé comme l’évènement marquant le désinvestissement de l’Etat dans le logement social. En effet, son objectif est de se substituer aux aides à la pierre plus incitatives à la construction. Il est toutefois possible d’y voir, l’application du principe « socialiste » de Louis Blanc : « De chacun selon ses moyens, à chacun selon ses besoins. ». De plus, cette aide est versée directement par les Caisses d’Allocations Familiales (personne morale de droit privé dissociée de l’Etat) dont le fonctionnement paritaire et la philosophie sont directement issus de l’application du programme du Conseil National de la Résistance qui rassemblait tout le spectre politique.

Contrairement à l’ALS (allocation versée aux locataires éligibles des logements non conventionnés) par exemple, l’APL est une aide directement versée en “tiers-payant” aux bailleurs sociaux pour les logements conventionnés. Selon le dossier de presse publié par l’USH le 7 novembre 2017, 54% des locataires HLM bénéficient de l’APL.

L’APL est-elle inflationniste ?

En pleine guerre de communication, les partisans de la baisse de l’APL évoquent un possible effet inflationniste sur les loyers (les propriétaires augmenteraient les loyers à chaque revalorisation de l’APL). Or comme nous l’avons vu, les loyers des logements sociaux ne peuvent pas dépasser certains plafonds fixés bien en deçà du prix de marché et les augmentations annuelles sont encadrées. Et comme le rappelle Claire Lévy-Vroelant dans son article paru dans le monde diplomatique, cela n’a jamais été démontré et un rapport présenté au sénat en 2015 mentionnait : “La reconnaissance [du] caractère inflationniste des aides personnelles reste aujourd’hui débattue au sein des principales administrations concernées”. L’auteur nous rappelle également : “la hausse des loyers résulte non seulement d’un déficit de l’offre, notamment sociale, mais également d’un « effet qualité » (augmentation de la taille des logements, meilleur confort, entretien des bâtiments…) qui n’est pas assez pris en compte dans les études.” et que “si le coût des APL s’est envolé, c’est avant tout parce que les revenus des ménages n’ont pas suivi l’inflation immobilière”. Aussi, le sophisme qui consiste à considérer que ce sont les aides aux logements qui feraient grimper les loyers et non l’inverse, s’apparente à une forme de malhonnêteté intellectuelle. D’ailleurs si les APL étaient réellement inflationnistes, l’Etat étendrait cette mesure aux aides versées aux occupants des logements du secteur privé où contrairement aux HLM, les loyers ne pas encadrés.

Un modèle si français

Le modèle français est “universaliste”, c’est à dire qu’une grande partie de la population peut potentiellement y avoir accès dans un principe d’égalité. Créé il y a maintenant plus de 60 ans, il incarne donc très bien l’esprit d’après guerre qui a permis l’essor de la France au cours des “30 glorieuses” : un état puissant et impulseur, des collectivités locales au plus près des citoyens, des puissances financières tenues à l’écart, une juste imposition, un encadrement des acteurs privés et une forte solidarité nationale.

Ainsi, la principale spécificité française tient au mode de financement des logements sociaux. Le bailleur social est en effet tenu de contracter auprès de la CDC (Caisse des dépôts et consignations : organisme public qui finance également les collectivités) des emprunts financés grâce au Livret A. Une partie importante de l’épargne des français est ainsi aiguillé vers des projets d’intérêts collectifs. Ce système est d’ailleurs le plus résilient. Dans un article intitulé “Qui veut la peau du logement social européen ?” paru le 23 mai 2014 sur Le Moniteur.fr (journal d’information spécialisé dans la construction immobilière), on pouvait lire ceci :

“« Avant la crise débutée en 2007, le logement social hexagonal était à la limite d’être considéré comme ringard », estime Laurent Ghekiere, directeur des affaires européennes pour l’USH. « À présent, certains à la Commission le regardent avec attention, tout comme les Suédois et les Britanniques. Au Royaume-Uni, le logement social est très peu aidé par l’État : le modèle de financement est celui d’un prêt bancaire pour 60% du financement et de fonds publics pour 40%. Résultat : presque plus aucun projet ne sort de terre. En Europe du Sud, c’est pire, avec un logement social qui a carrément disparu. Les systèmes qui fonctionnaient avec une logique financière n’ont pas survécu. »”

Le modèle français tient donc les “marchés” à l’écart, or c’est justement ce qui gêne la Commission européenne.

La Commission européenne s’en mêle

En 2005, la Commission européenne commença à remettre en question le système néerlandais de logements sociaux après avoir reçu des plaintes d’entreprises de construction immobilière. Elle considérait en effet que ce système universaliste, ne ciblait pas spécifiquement des personnes démunies et empiétait sur le secteur concurrentiel. Les Pays-Bas ont ainsi été contraints de revoir leur modèle, conduisant la très libérale Mme Neelie Kroes, membre de la commission chargée de la concurrence, à déclarer : “Je me félicite qu’au terme de plusieurs années de discussions, nous soyons parvenus à une solution qui garantisse la fourniture d’un véritable service public de logements sociaux aux Pays-Bas ainsi que des conditions de concurrence égales à l’ensemble des intervenants dans les autres secteurs du marché du logement”. Dans la foulée, les bailleurs sociaux néerlandais avaient saisis la Cours de Justice de l’Union Européenne (CJUE) considérant que la Commission européenne avait imposé à leur pays cette réforme qui ne relevait pas de sa compétence. Le 12 mai 2015, la CJUE se prononça enfin et… se déclara non compétente pour juger, considérant que le pays avait proposé ces réformes à sa propre initiative.

Pour comprendre l’origine du problème, il faut donc remonter à la source réglementaire : les traités européens. En effet, l’article 106 du TFUE (Traité sur le Fonctionnement de l’Union Européenne) stipule que :

“Les entreprises chargées de la gestion de services d'intérêt économique général ou présentant le caractère d'un monopole fiscal sont soumises aux règles des traités, notamment aux règles de concurrence, dans les limites où l'application de ces règles ne fait pas échec à l'accomplissement en droit ou en fait de la mission particulière qui leur a été impartie. Le développement des échanges ne doit pas être affecté dans une mesure contraire à l'intérêt de l'Union [...]”

En clair, il ne peut y avoir de secteurs économiques “protégés” dans le cadre de notre appartenance à l’Union Européenne sous peine d’être être attaqué devant la CJUE chargée de garantir l’application uniforme de la législation européenne dans les états membres.

Les traités européens prévoient tout de même que certains secteurs d’intérêt général puissent y échapper. En revanche, il n’est jamais fait mention de “service public”. Ainsi les entreprises qui fournissent un “service d’intérêt économique général” (SIEG) et qui de ce fait disposent d’un statut particulier ou bénéficient de conditions particulières sont directement visées par cet article afin d’éviter toute distorsion de concurrence face à des entreprises qui ne bénéficieraient pas des mêmes conditions. Concrètement, on doit entre autres à cet article l’éclatement d’EDF, de la SNCF, etc. ; en fait la fin des services publics “à la française”. Tout cela est sensé permettre de voir émerger une concurrence soit disant plus favorable aux consommateurs et générateur de croissance sur le long terme quand bien même les faits tendent souvent à démontrer l’effet inverse. En clair, ce n’est ni plus ni moins que le “libéralisme économique” figé dans le marbre des traités et dont la quintessence se retrouve à l’article 26 du TFUE : “Le marché intérieur comporte un espace sans frontières intérieures dans lequel la libre circulation des marchandises, des personnes, des services et des capitaux est assurée selon les dispositions des traités”. Ces articles s’imposent aux pays membres de l’UE, sans que les citoyens n’en aient réellement conscience. Leur simple lecture permet de mieux comprendre la fameuse phrase de Lionel JOSPIN : “L’état ne peut pas tout”... Mais revenons au logement social.

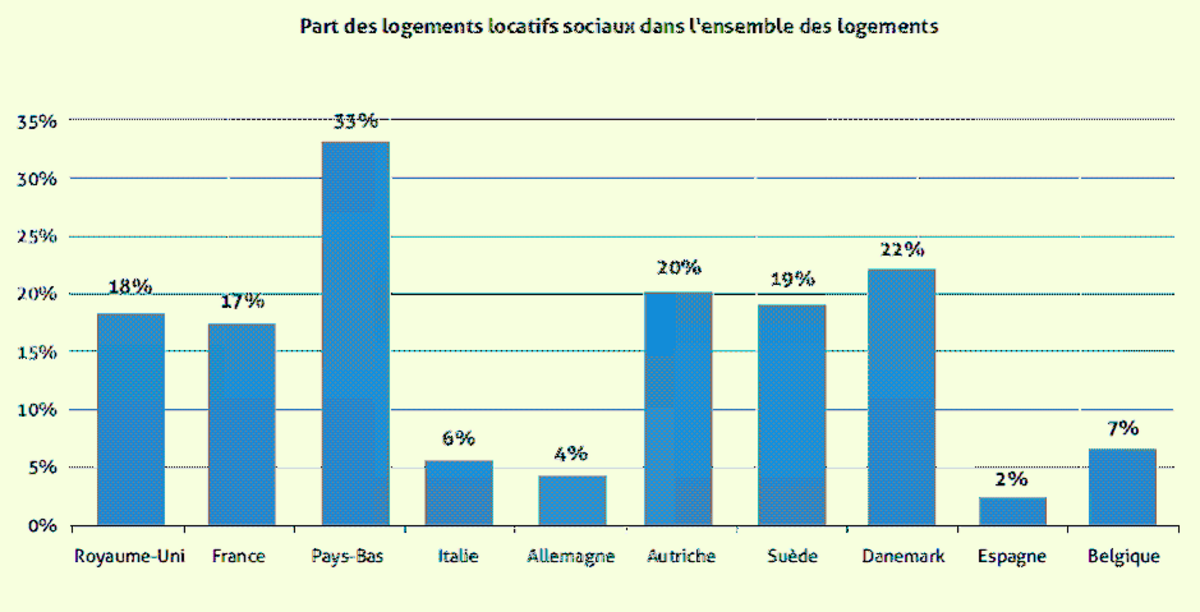

Agrandissement : Illustration 1

L’inquiétude grimpe dans le monde des HLM français

Comme le rappelait en 2010 Laurent Ghekiere, Directeur des affaires européennes à l’USH (Union Sociale de l’Habitat qui regroupe les différentes fédérations HLM) dans une étude très instructive intitulée “L’évolution du logement social à l’épreuve de la crise et du droit communautaire de la concurrence”, le secteur du logement locatif social relève de la notion de SIEG en droit communautaire. Cela permet normalement aux états-membres de pouvoir déroger aux règles de concurrence évoquées ci-dessus. Cependant, chaque pays ayant sa propre organisation et conception du logement social, la commission européenne ne peut qu’exercer son pouvoir de contrôle “non pas en contestant le bien fondé de la qualification d’un secteur donné, [...] mais sur la base de la définition du périmètre donné au sein ce secteur”, c’est à dire en considérant que l'appellation de SIEG ne peut s’appliquer qu’à certaines conditions (prix plafonds, accès priorisé à certains ménages, etc.). C’est donc sur cette base qu’elle a imposé aux Pays-Bas d’introduire un plafond de ressources pour l’attribution des logements-sociaux. En clair la Commission européenne s’ingère dans la politique intérieure des états membres (conformément aux traités) et considère que le logement social ne devrait cibler que la population la moins solvable, le reste de la population, y compris les plus modestes, devraient se tourner vers le marché privé (aux prix souvent bien plus élevés). Dans un article du 20/05/2014 paru dans Les Echos titré “Le monde HLM est vent debout contre la Commission européenne”, on peut lire “L’affaire a fait l’effet d’une bombe, elle a été perçue comme une volonté de l’Europe de faire des HLM des ghettos de pauvres en s’opposant à la mixité sociale”. Mais les Pays-Bas ne sont pas le seul pays touché, d’autres pays à la philosophie universaliste comme la Suède et le Danemark doivent eux aussi revoir leur système. « En Grèce, la troïka a tout bonnement supprimé le logement social, et en pratique, il a disparu en Espagne et en Italie, où les organismes ont dû fusionner, tandis que les aides ont été réduites au Royaume-Uni. » nous rappelait Frédéric Paul, délégué général de l’USH, déjà en mai 2014. La France n’allait bien sûr pas échapper à cette vague. Ainsi, l’UNPI (Union Nationale de la Propriété Immobilière) déposa plainte en mai 2012 auprès de la Commission européenne pour entrave à la concurrence. Or au même moment, les citoyens français venaient d’élire un président “socialiste” pour lequel il aurait été bien délicat de secouer le monde des HLM qui connaîtra ainsi cinq années de sursis.

Et puis Emmanuel Macron…

Porté au pouvoir grâce au soutien indéfectible des grands patrons de presse (Le Monde diplomatique - Mai 2017), le nouveau président français allait pouvoir mettre la France au pas des traités européens, dans la continuité des réformes engagées par le précédent gouvernement. En vertu de l’article 121 du TFUE, la Commission européenne rédige pour chaque pays membre de l’Union Européenne des objectifs précis destinés à faire converger les différentes réglementations nationales et les rendre conformes aux principes fondamentaux cités plus haut. Pour la France, l’application de ces “recommandations” (Grandes Orientations de Politiques Économiques - GOPé 2016/2017) a conduit les gouvernements successifs à adopter le CICE (point 2), le prélèvement à la source de l’impôt sur le revenu, la baisse de l’impôt sur les sociétés et la hausse de la TVA (point 5), la casse du droit du travail et engager la baisse des indemnités chômage (point 3), etc. Nul doute que le secteur français du logement social finirait lui aussi par être attaqué.

Objectif : respecter les engagements du pacte de stabilité européen

Dans le dernier rapport des GOPé daté du 22 mai 2017, la commission rappelait : “Le 10 mars 2015, le Conseil a recommandé à la France de mettre fin à la situation de déficit excessif en 2017 au plus tard et d’atteindre un déficit public de 2,8% du PIB, correspondant à une amélioration du solde structurel de 0,9 % du PIB, en 2017.” Ainsi il va de soit que l’Etat allait devoir s’attaquer à ses dépenses et notamment aux dépenses sociales pour respecter les objectifs du pacte de stabilité européen alors que “en même temps”, le gouvernement s’engageait à baisser les impôts des plus riches.

D’ailleurs les GOPÉ 2014-20151 évoquaient la « rationalisation des aides au logement », ce qui en langage européiste veut dire une baisse du montant ou du périmètre des aides au logement, donc entre autres des APL. Il peut y avoir quelques années de décalage mais les GOPÉ finissent toujours par s’appliquer. Énième preuve qu’il s’agit bien d’obligations et non pas de simples recommandations.

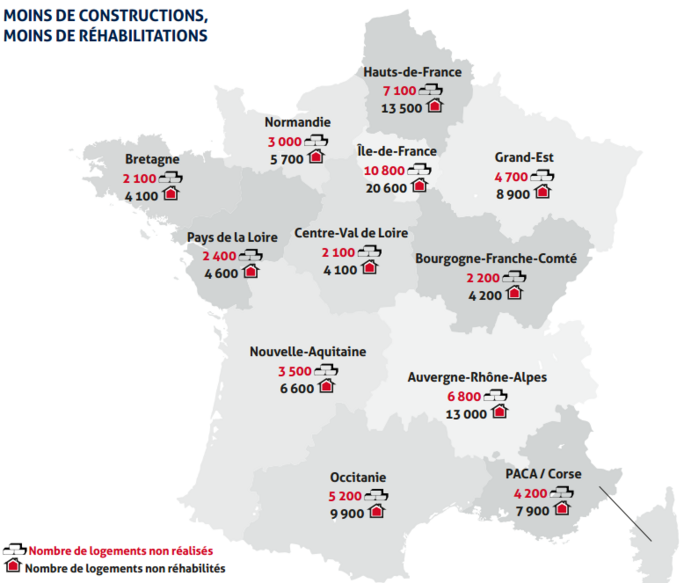

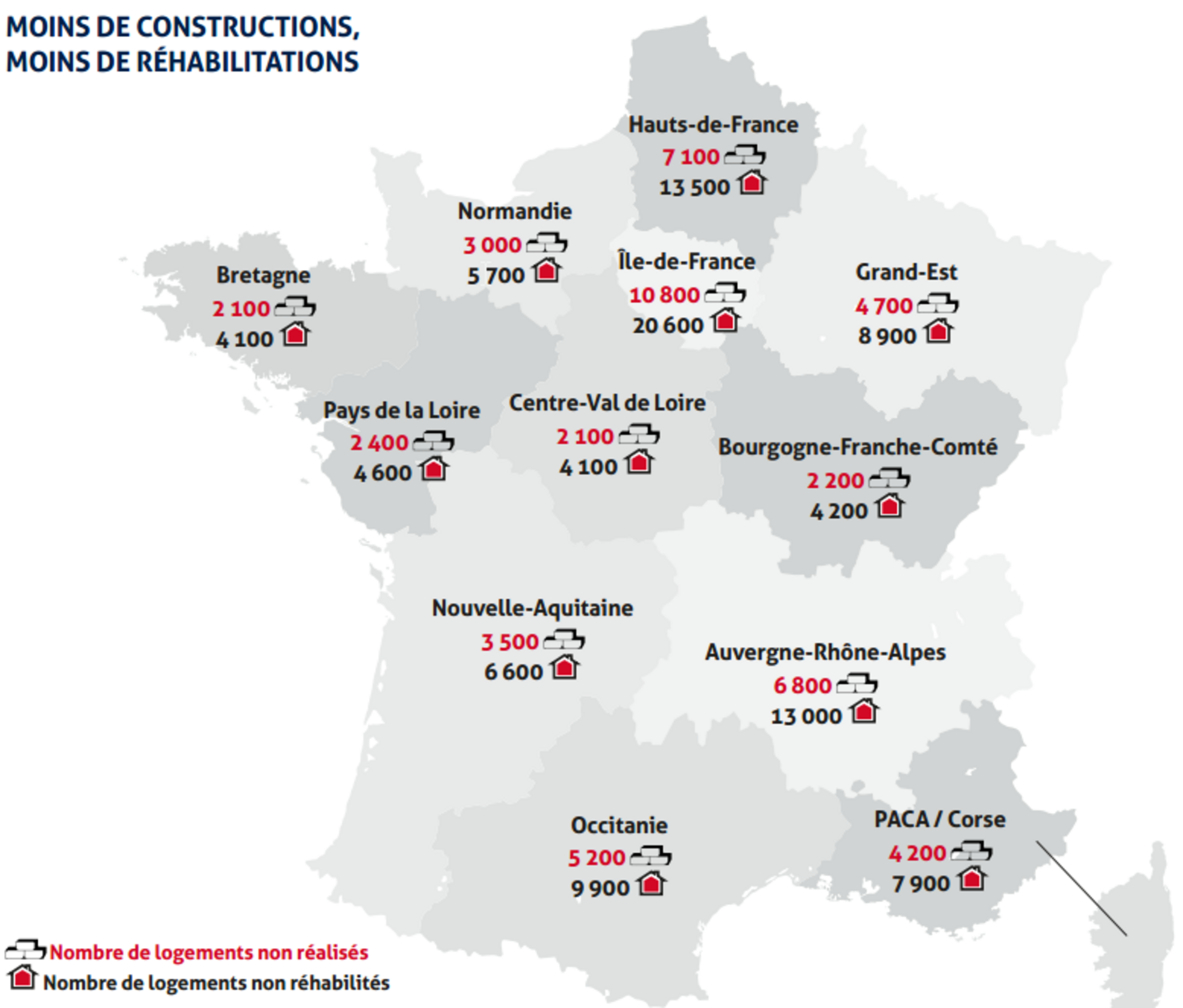

C’est donc après avoir décrété une première baisse des APL de 5 € fin 2017 que le gouvernement d’Edouard Phillippe allait frapper un grand coup et annonça une baisse des APL pouvant aller jusqu’à 60 € par mois et par locataire ! Bien sûr il était difficile politiquement parlant de faire subir cette baisse aux locataires, aussi elle devrait être compensée par les organismes HLM eux mêmes via un dispositif de RLS (Réduction de Loyer de Solidarité). Comme nous l’avons vu plus haut, les organismes HLM doivent de plus en plus injecter des fonds propres dans la réalisation de logements sociaux d’autant que des efforts de rénovation thermiques des bâtiments sont demandés aux bailleurs. Compte tenu de l’équilibre fragile des montages financiers des opérations, cette baisse imposée des loyers représente un manque à gagner certain pour les bailleurs, il n’en fallait pas plus pour que certains d’entre eux se voient condamnés à moyen terme. En effet, pour de nombreux organismes, cette baisse de loyer rendra la production de logements neufs très difficile, nul doute qu’il leur faudra, à minima, restreindre les dépenses de maintenance du parc, ce que craignent les associations de locataires. L’USH estime l’impact financier de cette mesure sur les organismes à 1,8 milliards d’euros soit 75% de leur capacité d’investissement représentant plus de 54 000 logements non réalisés et plus de 103 000 logements non réhabilités.

… et une volonté de libéraliser le secteur du logement social

Mais le but de cette mesure n’est pas que budgétaire. En effet, comme nous le rappelait un article paru dans Le Monde le 25 janvier dernier, Emmanuel Macron considère qu’il y a trop d’organismes et souhaite opérer “un regroupement en deux à trois ans”. Autrement dit, c’est une vraie restructuration du tissu HLM que le président entend mener à bien en diminuant volontairement leurs ressources financières principales (le loyer) et en les poussant ainsi à se regrouper. Malgré la non coopération des offices publics, Valérie Fournier, la Présidente de la fédération des ESH (offices privés) a signé un protocole d’accord en s’engageant à ce que les ESH se réorganisent “au travers de fusions, de regroupements et de constitution de groupes qui contrôlent les fonctions mutualisables (direction financière, informatique, achat, …)”. Inutile de préciser que des emplois sont directement menacés sans même parler des emplois indirects estimés à 146 000 par la fédération. Pour les organismes, cette réforme est parfois perçue comme une “stratégie du choc” décrite par Noami Klein, visant à profiter d’un “traumatisme” pour obliger un secteur à se libéraliser car les propriétaires privés sont exclus de ce dispositif.

Impact de la mesure

(Dossier de presse USH 07-11-2017)

Agrandissement : Illustration 2

Une aubaine pour les investisseurs

Dans ces conditions, le modèle classique du montage financier d’un logement social (un loyer - “solvabilisé” par l’APL - sensé couvrir les charges d’emprunts souscrits auprès de la CDC et les autres charges d’exploitation) n’est plus applicable. Les organismes qui parviendront à survivre n’auront d’autre choix que d’inclure dans leur montage l’anticipation du produit de la vente du logement réalisé et il leur faudra en reverser 10% à l’Etat. C’est un “changement radical de modèle économique” qui peut laisser présager une vague de privatisation comme l’a connu l’Allemagne dans les années 2000. A l’époque, “les municipalités ou les syndicats, à la tête d’énormes ensembles loués à des prix dérisoires, les ont cédés à des entreprises. Ainsi Vonovia, premier bailleur allemand, avec 355 000 logements, est côté en Bourse, avec deux actionnaires, le fonds d’investissement américain BlackRock (8,3%) et le fonds souverain norvégien Norges Bank (7,3%)” et il va sans dire que pour ces “mastodontes” locatifs, la distribution de dividendes n’est pas proscrite. Dans un récent article titré “Pourquoi le logement n’attire-t-il plus les investisseurs ?”, le très libéral site internet Contrepoints, déplorait l’absence des investisseurs institutionnels sur le marché français du logement et préconisait notamment comme “remède connu” pour les attirer sur le marché de l’immobilier d’“égaliser la fiscalité sur la construction et sur les loyers entre le secteur privé et le secteur social, diminuer le nombre des organismes HLM et réserver les logements sociaux libérés à ceux qui, même avec l’APL, ne peuvent pas accéder aux logements du secteur privé…”. Au regard de la nouvelle réforme, il semble que le gouvernement ait lui aussi lu cet article et ait en tête les engagements français au regard du droit européen.

Conclusion

S’il est vrai que le modèle français n’est pas parfait et que certaines zones géographiques manquent cruellement de logements, il est très peu probable que la réforme engagée par le gouvernement résolve le problème qui provient essentiellement d’un désinvestissement flagrant de l’Etat. Cependant, l’économie réalisée par la baisse des APL ne permettra d’économiser que 1,5 milliards d’euros, montant à comparer par exemple au coût de la réforme de l’ISF estimé à 3,2 milliards. Ceci démontre que l’objectif de cette loi n’est pas que budgétaire. Aussi, loin de n’être que le désir d’une personne, cette réforme, comme tant d’autres (droit du travail, assurance chômage, retraite) n’est que l’adaptation du droit français aux engagements européens (le TUE, TFUE, pacte de stabilité), et tous les pays membres de l’UE sont concernés. En “acceptant” la ratification des traités européens, les français ont adopté, sans réellement en avoir conscience, une politique (néo-)libérale de conception anglo-saxonne désormais figée dans le marbre des traités et de transférer des pans entiers des pouvoirs décisionnels à des instances extra-territoriales formées “d’experts” qui savent ce qui est bon pour le peuple. Ainsi pris au piège de nos engagements européens, c’est toute la société qui subit petit à petit, de réforme en réforme, la politique décidée dans des cabinets feutrés, par une petite oligarchie bien décidée à se passer de l’avis des peuples. Et c’est finalement notre démocratie que nous avons mis entre parenthèse.

En 1992, Philippe Séguin, défavorable à la ratification du traité de Maastricht, déclarait dans un discours à l’assemblée nationale : “je souhaite insister sur ce point, la normalisation de la politique économique française implique à très court terme la révision à la baisse de notre système de protection sociale, qui va rapidement se révéler un obstacle rédhibitoire, tant pour l'harmonisation que pour la fameuse « convergence » des économies”. La réforme des APL, tout comme celle du droit du travail, de l’assurance chômage, etc. lui donne raison. Car comme nous l’avons vu, l’origine de la réforme est bien connue des instances HLM, aussi ce n’est pas un hasard si le titre de la campagne lancée par l’USH, dans une vaine tentative de contre feu médiatique (trop tardive) était : “Toucher aux APL, c’est toucher à la solidarité nationale, c’est toucher à la France”.

Il est illusoire de penser que la France pourrait infléchir cette orientation européenne car il faut l’accord de l’unanimité des états membres pour modifier les traités européens. En effet, si les règles européennes sont contraires aux intérêts de la majorité des français , elles profitent à de nombreux pays européens qui n’ont aucun intérêt à revenir dessus sans même parler du pouvoir d’influence bien connu des lobbyistes à Bruxelles. Dans ces conditions, soit nous nous adaptons dans la douleur à ces règles, soit nous faisons le choix de récupérer notre démocratie...

Lyrric