Couramment on distingue trois rôles pour l’impôt qui sont le rôle financier (couvrir les dépenses), le rôle économique (effet de leviers de l’impôt) et un rôle social (réduction des inégalités). Les recettes fiscales en 2014, hors Contribution Sociale Généralisée (CSG) et cotisations salariales, étaient de 298 milliards d’€[1]. En France, pour reprendre la distinction de T. PIKETTY (2012) on peut distinguer quatre types d’impôts impactant les ménages.

- Les impôts sur les revenus qui sont l’Impôt sur le Revenu (IR), et la CSG. En 2014, le taux d’imposition de la CSG était compris entre 6 à 8,2% selon les revenus[2], soit environ 94,6 milliards d’€, utilisés pour financer la protection sociale. L’IR, impôt progressif, était de 69,5 milliards d’€, soit 24% des recettes de l’état[3].

- Les impôts sur le capital, tels l’Impôt de Solidarité sur la Fortune (ISF)[4], la Taxe Foncière (TF) et la Taxe d’Habitation (TH). L’ISF est un impôt progressif, entre 0,5 et 1,5% du patrimoine net, du quand celui-ci est supérieur à 1,3 millions d’€. Son montant est de 5,2 milliards d’€ (dont 1,9 milliards récupérés via le Service de Traitement des Déclarations Rectificatives[5]), représentant environ 2% des recettes fiscales totales, et a progressé entre 2003 et 2014 de 40%. La taxe foncière est due par les propriétaires et la taxe d’habitation pour l’habitation principale. Les montants collectés étaient de 60 milliard d’€ (38 TF et 22 TH) soit 20% des recettes. Une partie des faibles revenus est exonérée.

- Les impôts à la consommation, impôts indirects dus lors de l’achat ou la consommation de bien ou de service. Ses principaux impôts sont la Taxe sur la Valeur Ajoutée (TVA), et la Taxe Intérieure de Consommation sur les Produits Energétiques (TICPE), qui représentaient une rentrée fiscale de 157 milliards d’€, soit un peu plus de 50% des recettes.

- Les cotisations salariales et la taxe sur salaire, impôts indirects prélevés sur le salaire. Les cotisations sociales salariales varient entre 15% et 25% et la taxe entre 0 et 20%[6]. Les faibles salaires sont en partie exonérés.

Ces quelques chiffres donnent une première image des prélèvements Étatiques impactant les ménages, et demandent à être analysés. En premier lieu l’IR, impôt fortement décrié par de nombreux français et médias[7]. Environ 45% des foyers fiscaux en sont redevables, 70% des recettes sont payées par 10% des foyers et 36% par les 1,6% des plus aisés. Sur la période 2003 à 2014, la proportion de personnes qui ne payait pas d’impôt est restée quasiment identique mais l’impôt a augmenté de 46%, passant de 48,3 à 69,5 milliards d’€. Si le montant payé par les 10% des foyers fiscaux les plus aisés a progressé de 40%, les impôts payés par les autres foyers ont augmenté en moyenne de 140%. Les 1,5 % des foyers les plus riches ont vu leur prélèvement augmenté de 30%. Le poids de l’IR a augmenté sur les tranches inférieures aux détriments des 10% des plus aisées. La proportion de la part payée par les contribuables les plus aisés a baissé de 4 points sur la période[8].

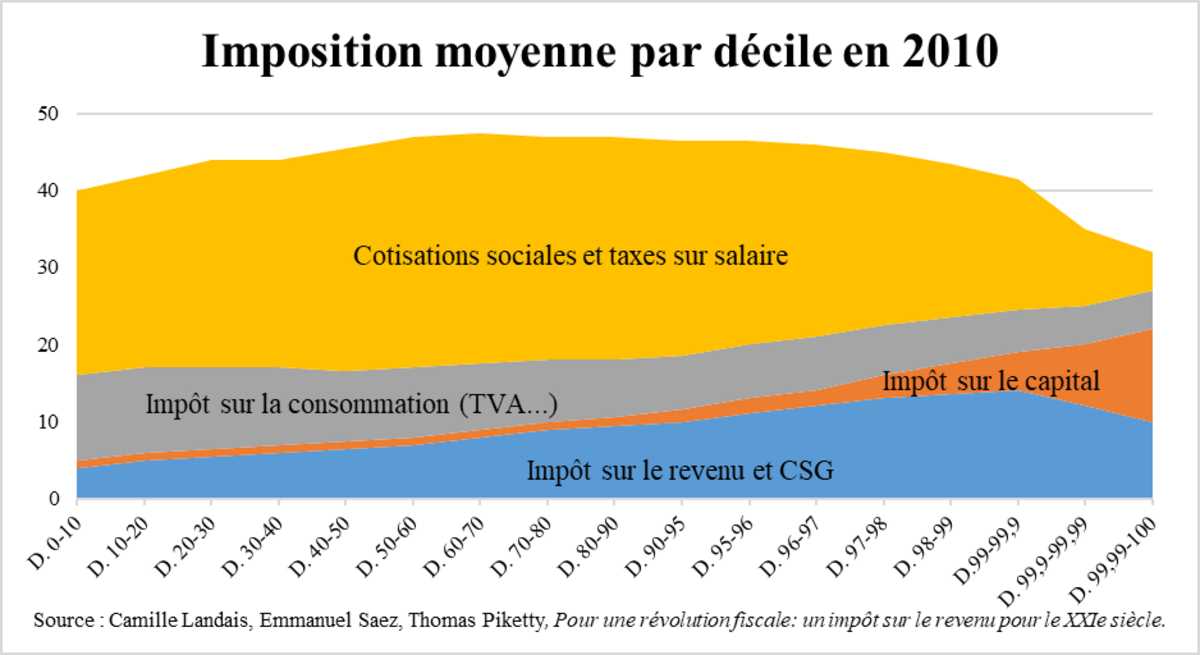

Agrandissement : Illustration 1

En analysant le poids fiscal, regroupant les différents impôts payés par les ménages, C. LANDAIS, T. PIKETTY et E. SAEZ (2011) constatent, proportionnellement au revenu, que le montant relatif des prélèvements fiscaux augmentait progressivement jusqu’aux 5 derniers centiles puis diminuait de façon exponentielle. Le taux de prélèvements fiscaux total sur les revenus disponibles est de 40% pour les niveaux de vie les plus faibles, puis augmentait tendanciellement jusqu’aux 4 derniers centiles, en descendant en dessous de 35% pour le dernier centile. Cette baisse s’explique d’une part par le fait que les impôts à la consommation sont relativement moins impactant pour les très hauts revenus. D’autre part les revenus du patrimoine sont proportionnellement moins taxés que les salaires[9]. Les revenus des 5 derniers centiles étant en partie composés de revenus non-salariés[10], la pression fiscale est moindre.

Il est d’ailleurs intéressant de constater que les futurs allègements fiscaux concernent principalement les nantis. La loi de finance 2018[11] prévoit la réforme de l’ISF[12], ou l’instauration d’une flat tax[13] (prélèvement forfaitaire unique) risquant de renforcer les inégalités, même si en parallèle la suppression de la taxe d’habitation [14], devrait améliorer le niveau de vie d’une partie de la population.

Outre ces aspects inégalitaires de la fiscalité, une part des foyers fiscaux se dérobe en partie, ou totalement du paiement de l’impôt. On distingue généralement trois types d’évasions fiscales : l’optimisation fiscale, l’exil fiscal et la fraude fiscale. Etant donnée les couts élevés, seules les personnes devant payer beaucoup d’impôts ont recours à ce type de procédé.

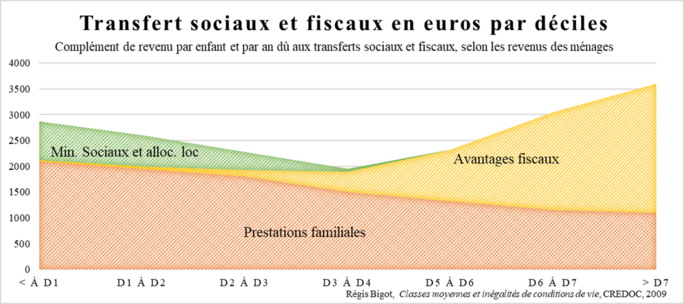

L’optimisation fiscale est l’utilisation des dispositifs fiscaux légaux dans le but de se soustraire en partie à l’impôt. Les dispositifs les plus connus sont les niches et plafonnement. Les niches fiscales sont des exonérations, crédit d’impôts ou avoir aux bénéfices des foyers fiscaux et des entreprises. En France on dénombre environ 500 niches fiscales qui profitent à l’ensemble des individus, comme l’exonération de l’épargne salariale ou l’abattement de 50% pour l’emploi à domicile. En 2008, une étude réalisée par l’assemblée chiffrait la perte de recette fiscale d’environ 39 milliards d’€ d’IR[15]. Une partie des aides fiscales concernent les faibles salaires (transferts sociaux), leur poids dans le revenu disponible des individus diminue par la suite pour augmenter de manière proportionnelle sur les revenus disponibles les plus élevés.

Agrandissement : Illustration 2

Ainsi 10% des plus riches bénéficiaient d’une exonération, via les niches de 25 milliards d’€, soit 67 % du montant total des niches et 100 000 foyers plus de 1,5 milliards d’€. Etant donnée la complexité des montages financiers ces chiffres sont à prendre avec précaution. Il y a de nombreux autres dispositifs d’optimisation légaux, se limitant qu’à l’originalité des experts. Il n’existe pas de données fiables pour une estimation précise. Selon mes observations on pourrait retenir un chiffre au minimum de 50 milliards d’€ en 2015, avec toutes les réserves qui en découlent.

L'expatriation fiscale consiste à changer légalement de résidence fiscale afin d’avoir une situation fiscale plus avantageuse. Cette opération est légale si la personne s’acquitte de l’exit tax[16]. En 2013, 714 foyers fiscaux[17] redevables de l’ISF se sont exilés légalement dans un autre pays (la Suisse en tête, puis la Belgique et le Royaume Uni) contre à peine 70 retours. Ce nombre depuis la réforme de l’ISF en 2011 est en constante augmentation, + de 35% en deux ans. Une étude réalisée en juillet 2016 par le cabinet sud-africain New World Health[18] classait la France comme le troisième pays, derrière la Chine et l’Inde, qui avait le plus d’expatriés millionnaires, environ 42 000 ménages soit près de 15% des foyers redevables de l’ISF.

La fraude fiscale est la volonté délibérée d’user des méthodes non légales afin de se soustraire de l’impôt. Pour reprendre la définition de A MARGAIRAZ (1972) : « […] il y a fraude lorsqu'on applique des procédés permettant d'échapper à un impôt alors que le législateur n'avait pas prévu d’échappatoire ». Selon le rapport du syndical national solidaire des finances publiques paru en juillet 2013, la fraude fiscale des particuliers en 2012 serait au minimum de 22 milliards d’€[19], quant aux avoirs non déclarés à l’étranger ceux-ci seraient compris entre 240 milliards d’€ et 600 milliards d’€.

Au total l’évasion fiscale (toutes les dispositions légales ou illégales afin de se dérober de l’impôt) représenterait au minimum une perte de 90 milliards d’€[20]. Etant donnée la complexité, les couts, et les objectifs recherchés (baisser l’IR, l’ISF…) l’évasion fiscale concerne principalement 40% des contribuables. Les montants bruts étant proportionnels aux niveaux de vie des ménages, les derniers centiles, sont plus concernés par l’évasion fiscale. Entre 2003 et 2014, le patrimoine des 10% des plus riches augmentait de + de 80% (d’environ 5100 milliards d’€ en 2014), alors que sur la même période le montant des droits de mutation, des droits de succession et l’ISF augmentaient de 40% (40 milliards d’€ pour 2014).

L’évasion fiscale est une perte nette de recette de plus de 90 milliards d’€. Les derniers centiles ont appris à domestiquer l’impôt et à y échapper en partie (A. SPIRE, 2012). Les contribuables les plus riches adoptent des stratégies pour subvertir le droit à son profit, tout en affichant une certaine loyauté à l’égard de l’Etat[21]. On retrouve ce genre de pratique dans les redressements fiscaux. La direction générale des finances publiques a renforcé sa politique de lutte contre les fraudes fiscales. Le nombre croissant de redressement pour un montant de 21 milliards d’€ est à minimiser avec les 10 milliards d’€ d’encaissement[22], l’État préférant souvent trouver un arrangement avec ses riches contribuables[23], pour reprendre H. DE BALZAC « Un bon arrangement vaut mieux qu’un long procès ». La Direction Générale des Finances Publiques est chaperonnée par le Conseil Constitutionnel, ce qui réduit l’action de l’institution, notamment sur les dossiers sensibles (S. AUSTRY, 2017).

De l’autre côté du spectre, la « fraude des pauvres », celle des minimums sociaux, ou du RSA, ne représenterait que 209 millions d’€[24], montant disproportionnel si l’on considère les moyens de contrôle en place (vérification des comptes en banque, recoupages d’informations avec les administrations françaises, contrôle d’un bénéficiaire sur deux…) ainsi qu’au nombre de non recours très fréquent. En 2011, entre ⅓ et 50 % d’individus qui aurait pu être bénéficiaire n’a pas fait la demande (au minimum 2 millions de personnes), soit un montant non redistribué au minima de 5 milliards d’€ (P. WARIN, 2016).

La répression est plus coercitive sur les faibles revenus (A. SPIRE 2014), même si, comme le reconnait le Conseil d’Etat « La fraude des pauvres est une pauvre fraude. » Alors que la Caisse d’Allocations Familiales se vantait de contrôler près d’un allocataire sur deux[25], seulement 3% des foyers fiscaux étaient contrôlés[26], nombre de vérification fiscale a tendance à baisser sur ces 5 dernières années.

[1] Par souci de comparaison toutes les données qui suivront sont celles de 2014. Autre précision, l’administration fiscale raisonne en foyer fiscal, qui est une notion administrative, fondée sur un contrat explicite. Contrairement au ménage qui est une notion de fait. Il peut y avoir plusieurs foyers fiscaux dans un seul ménage : par exemple, un couple non marié où chacun remplit sa propre déclaration de revenus compte pour deux foyers fiscaux.

[2] Vie publique, Qu’est ce que la CSG ? , 2017. < URL : http://www.vie-publique.fr/decouverte-institutions/finances-publiques/protection-sociale/financement/qu-est-ce-que-csg.html >

[3] Ministère de l'Economie et des Finances – DGFiP < URL : https://www.impots.gouv.fr/portail/statistiques>

[4] En 2018, L'ISF est transformé en «impôt sur la fortune immobilière», de façon à exempter de taxes les valeurs mobilières et les placements (actions, assurance-vie…)

[5] Créé en juin 2013, le Service de Traitement des Déclarations Rectificatives (STDR), permettait aux contribuables ayant dissimulé à l’administration fiscale un compte à l’étranger de régulariser leur situation. Ce service a été fermé au 31 décembre 2017.

[6]Selon le statut et les salaires, les taux changent et les versements augmentent. Pour plus de détails : < URL : https://www.service-public.fr/particuliers/vosdroits/F2302 > et < URL : https://www.service-public.fr/professionnels-entreprises/vosdroits/F22576>

[7]Le journal « Les échos » titrait le 03/08/2017 l’un de ses article « Démagogie fiscale » ; article repris par la suite par d’autre journaux « Le point », « Le Dauphiné Libéré »...

IPSOS Les Français de plus en plus crispés face aux impôts, 2013.< URL : https://www.ipsos.com/fr-fr/les-francais-de-plus-en-plus-crispes-face-aux-impots >

[8]Pour obtenir ces résultats, j’ai étudié les données fournies par Ministère de l'Economie et des Finances – DGFiP, < URL : https://www.impots.gouv.fr/portail/statistiques>

[9]Les revenus du patrimoine, intérêts, plus-values, dividendes, jetons de présence… sont taxés à 7% hors CSG et IR, alors que les cotisations salariales représentent entre 15 et 45% du salaire brut.

[10] Comme nous l’avons déjà constaté précédemment, les revenus des derniers centiles sont en partie constitués des revenus de placements financiers et de plus-values.

[11]< URL : https://www.ecologique-solidaire.gouv.fr/sites/default/files/dossier%20de%20presse%20-plf%202018_0.pdf>

[12] Le dégrèvement de l’ISF diminuera son montant total de plus de 3 milliards d’€. < URL : http://www.lemonde.fr/les-decodeurs/article/2017/09/27/budget-2018-ce-qu-emmanuel-macron-n-avait-pas-dit-dans-son-programme_5192355_4355770.html >

[13] La flat tax consiste à instaurer un plafond de taxation sur les valeurs mobilières. Ce plafond s’établit à 30% et ce quel que soit les revenus touchés, contre actuellement plus de 40% pour les revenus les plus élevés. Cette réforme allégerait l’impôt des plus aisés de 4 milliards, mais alourdirait l’imposition pour les autres ménages < URL : http://www.mingzi.fr/mingzi-actualites/flat-tax-hausse-csg-impacts-sur-la-taxation-des-revenus-de-lepargne-et-du-patrimoine/>

[14]Exonération qui concernerait environ 80% des ménages contre actuellement 20% des ménages aux plus faibles revenus. La loi de finance 2018 ne prévoit rien pour la population les moins bien dotés en richesse.

[15] Assemblée nationale, Rapport d’information sur les niches fiscales, 2008. < URL : http://www.assemblee-nationale.fr/13/rap-info/i0946.asp>

[16] Taxe taxant les plus-values latentes, <URL : http://bofip.impots.gouv.fr/bofip/8036-PGP.html?identifiant=BOI-RPPM-PVBMI-50-20121031>. Cette taxe est actuellement sur le devant de la scène, E. MACRON souhaiterait, en mai 2018, la faire disparaitre.

[17] Ministère de l'Economie et des Finances – DGFiP, < URL : https://www.impots.gouv.fr/portail/statistiques >

[18]New World Health, Second citizenship & the migration of HNWIs 2000 – 2014. 2016 <URL : http://nebula.wsimg.com/33c082a103704a172bf3bd8d8288db65?AccessKeyId=70E2D0A589B97BD675FB&disposition=0&alloworigin=1>

[19] Syndical national solidaires des finances publiques < URL : https://www.yumpu.com/fr/document/view/12038753/rapport-du-syndicat-national-solidaires-finances-publique>

[20] Chiffre calculé à l’aide de mes recherches, cependant la complexité d’estimer une telle fraude ne me permet pas d’établir avec précision un montant global. Ce chiffre est à minimum la fraude pourrait être nettement plus élevée.

[21] Je pense plus particulièrement à la déclaration H GUAINO qui déclarait en 2013 « Toutes les grosses fortunes négocient leurs impôts. Vous le savez parfaitement » Mots croisés, 2013.

[22] La direction générale des finances publiques, Résultats de la lutte contre la fraude fiscale pour l’année 2015, 2016 < URL : http://proxy-pubminefi.diffusion.finances.gouv.fr/pub/document/18/20570.pdf>

[23] De K. LAGERFELD dans les années 2000, ou du marchand d’art G. WILDENSTEIN plus récemment, les riches contribuables qui font face à un redressement essayent et trouvent des arrangements avec l’État en leur faveur.

[24] Ministère de l’économie et de la finance, Comité national de lutte contre les fraudes, 2017. <URL : http://proxy-pubminefi.diffusion.finances.gouv.fr/pub/document/18/21399.pdf>

[25] Allocations familiales, La politique de contrôle des CAF, 2017. < URL : https://www.economie.gouv.fr/files/files/directions_services/dnlf/CNAFDPControle.pdf>

[26] Ministère des finances et des comptes publics, Cahier statistique 2015, direction générale des finances publiques, 2016. < URL http://www.etudes-fiscales-internationales.com/media/00/02/1819347187.pdf>