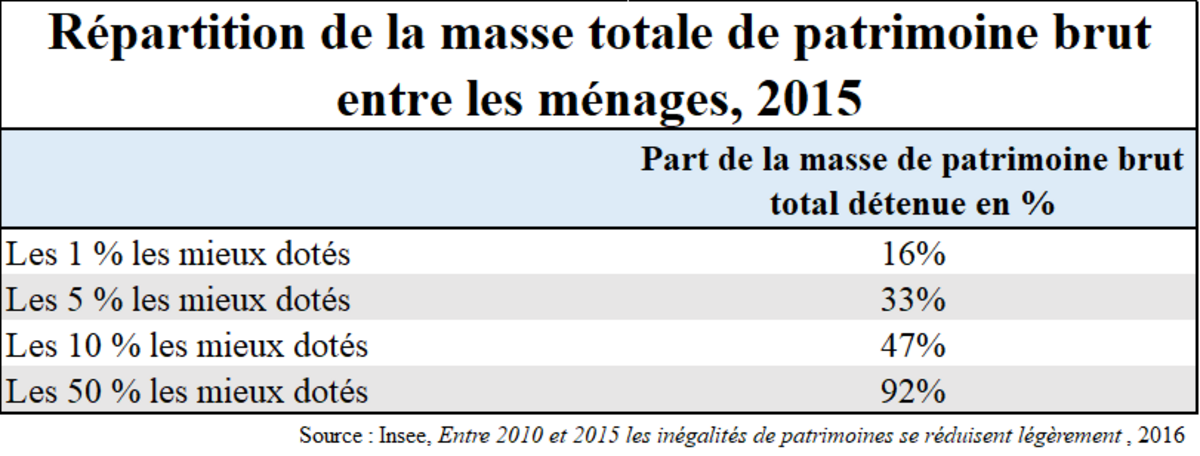

Le poids du patrimoine[1] a un rôle clé pour comprendre les inégalités de répartition des niveaux de vie. Son augmentation va de pair avec l’augmentation des revenus, ce qui alimente l’accumulation des richesses. Pour les mieux dotés il est envisageable de parler d’un cercle vertueux de l’enrichissement, au détriment du reste de la population. Il existe une forte corrélation entre niveau de vie et détention de capital. Les écarts constatés sont le fait, soit de jeunes cadres qui commencent leur carrière et qui vont se constituer un patrimoine brut, soit des agriculteurs propriétaires terriens qui dégagent peu de salaire de leur exploitation[2]. En 2015, les 1% des mieux dotés en patrimoine détenaient 16% du patrimoine brut disponible, soit environ 1 640 milliards, les 5% possédaient 33% et les 10% quasiment la moitié du patrimoine total soit 5 110 milliards[3].

Agrandissement : Illustration 1

Les 10% des mieux dotés en patrimoine brut disposaient d’un patrimoine moyen 627 fois supérieur aux patrimoines des 10% les plus pauvres, alors que pour rappel ce coefficient est de 3,6 pour les écarts de niveau de vie. La répartition du patrimoine brut est beaucoup plus inégalitaire que celle des revenus disponibles. L’indice de Gini de patrimoine brut était de 0,653 contre seulement 0,295 pour le niveau de vie. Cet écart a tendance à légèrement diminuer (baisse de 0,01 point depuis 2010), lié en partie à la diminution de la concentration du capital sur le dernier décile, et de l’augmentation du patrimoine des 4èmes et 5èmes déciles. En parallèle, la situation des moins bien dotés s’est détériorée. Le patrimoine brut du premier décile a fondu de 30,2% entre 2010 et 2015. Le patrimoine brut hors reste[4] des 2 premiers déciles a baissé sur la période, et le rapport inter décile a augmenté en passant de 3 813 à 5 423, c’est-à-dire que le patrimoine moyen du 10ème décile détient en 2015, 5 423 fois plus que le 1er décile.

Agrandissement : Illustration 2

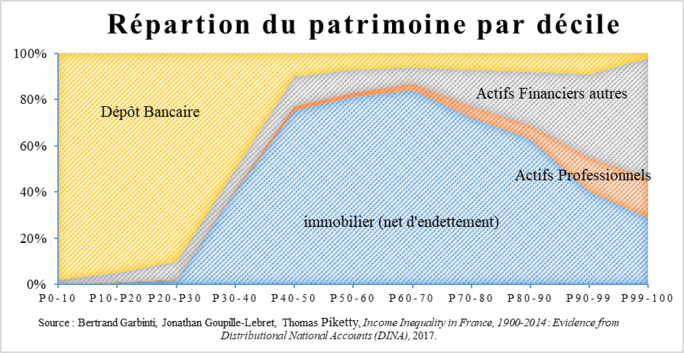

En s’intéressant en détail à la composition du patrimoine brut, on constate que celui-ci diffère selon son montant. Pour les 3 premiers déciles, le patrimoine brut est composé à plus de 90% de dépôt bancaire. A partir du 3ème décile jusqu’au 8ème décile, la résidence principale représente en moyenne les ¾ du patrimoine, le reste étant majoritairement des placements financiers (valeurs mobilières, assurances vie…). La proportion de ce type de placement augmente de façon exponentielle sur les très hauts patrimoines. Sa quote-part est de 15% pour le dernier décile, 30 % pour les 5 derniers centiles, 50 % pour le dernier centile et plus 80% pour les 0,01% des plus richement dotés.

Agrandissement : Illustration 3

D’après ces données, il est possible de distinguer trois catégories :

- Les 30% des moins bien dotés, le patrimoine est principalement composé d’épargne bancaire et de biens durables (voitures, électroménagers).

- Les 10% les plus prospères, les placements financiers occupent une place prépondérante.

- Pour le reste de la population (compris entre les 30% et 90%), la résidence principale constitue l’essentiel du patrimoine.

Deux déciles peuvent être considérés comme des points d’inflexion, le 4ème décile où il y a basculement de l’épargne à l’acquisition d’une résidence principale et le 8ème décile de la résidence principale vers les placements financiers.

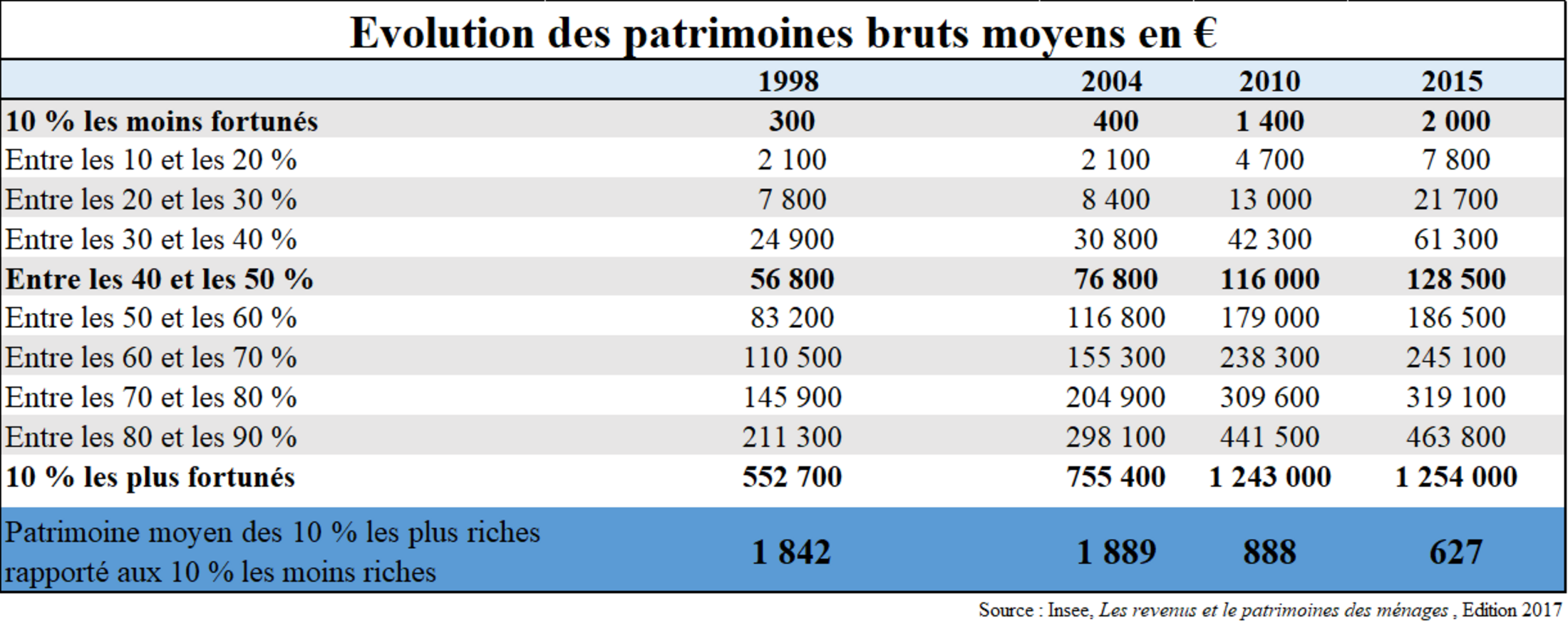

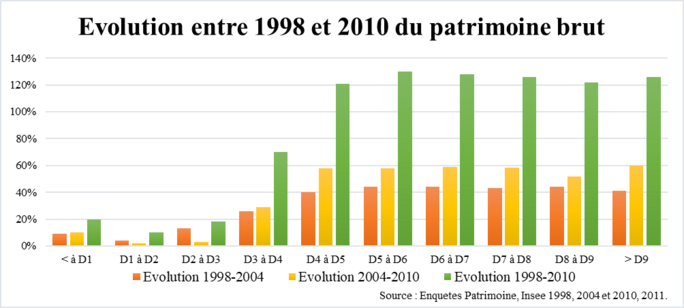

En étudiant l’évolution du patrimoine entre 1998 et 2010, on constate que les ⅔ des ménages français les plus aisés ont vu leur capital augmenter de plus de 120%, alors que sur la même période le patrimoine des 30% des moins bien dotés a progressé seulement de 20%[5].

Agrandissement : Illustration 4

Cette augmentation est due essentiellement à deux facteurs, d’une part la hausse de la capitalisation mondiale (+ 250%), passant d’environ 28 trillons d’€ en septembre 2003 à plus de 73 trillons d’€ en septembre 2016[6], ce qui a surtout profité aux patrimoines les plus élevés ; d’autre part, la hausse des valeurs immobilières a permis un accroissement sans précèdent du patrimoine des ménages (J. FRIGGIT, 2009, 2018). Cette envolée des prix immobiliers a un impact significatif sur l’endettement (L. CHAUVEL, 2016, J. FRIGGIT 2018). L’endettement de la cohorte d’individus devenus propriétaires à partir de 2007 a augmenté de 100 % par rapport à la génération précédente[7] et la durée du crédit s’est rallongée d’environ 7 ans. Leur patrimoine net est ainsi moins élevé que celui de leurs parents au même âge. L’accès à la propriété est tout de même facilité par la politique Étatique et des taux d’intérêts bas. Le nombre d’accédant est en constante augmentation, en contrepartie d’un endettement toujours plus élevé, ce qui diminue les revenus disponibles[8].

Pour les plus hauts patrimoines, les observations de T. PIKETTY (2013) mettent en exergue le développement d’une « population d’héritier ». Selon l’auteur, la part des revenus des 1% détenant le plus de capital, représentait environ 20% du revenu national en 2010, soit autant qu’en 1910, alors que les 1% des salaires des plus élevés ne représentent que 10 % dans la masse salariale totale. Les revenus du patrimoine jouent aujourd’hui un rôle clés dans l’enrichissement du dernier centile. Outre cet enrichissement, ce patrimoine se transmet de génération en génération, et ce malgré les droits de succession. Ainsi T. PIKETTY[9] remarque que le dernier centile sur l’échelle de l’héritage perçoit plus que les 1% des salariés les mieux payés, ce qui n’était pas le cas entre 1890 et 1970. Cette perspective est à mettre en parallèle avec des données de l’Insee constatant que le patrimoine moyen des héritiers était quatre fois plus élevé que les non héritiers[10].

Pour conclure sur l’évolution du patrimoine plusieurs observations méritent d’être soulignées.

- La situation des deux premiers déciles s’est dégradée ces 10 dernières années, et celle du 3ème décile s’est stabilisée. A titre indicatif, les 5 familles françaises les mieux dotées en patrimoine détenaient autant qu’environ 32% de la population[11].

- Entre 1998 et 2010, les 6 derniers déciles ont tous proportionnellement profité d’une augmentation équivalente de patrimoine (environ 120%). Cependant si on raisonne en stock il n’y pas eu de rattrapage.

- L’inflation des biens immobiliers a profité aux propriétaires qui avaient acheté avant 2000. La cohorte qui est devenu propriétaire après 2005 est d’avantage endettée par rapport à la précédente.

- Le stock de patrimoine entre 2000 et 2015, n’a pas proportionnellement beaucoup augmenté pour les 10% les mieux dotés. Néanmoins les nantis, les 1% des mieux dotés ont un patrimoine tel que leurs revenus issus de celui-ci sont supérieurs au salaire des 1% les mieux payés.

- Le poids de l’héritage, surtout pour les mieux lotis joue un rôle clé dans la reproduction des inégalités de niveau de vie et de patrimoine et ce malgré les impôts sur la succession qui sont censés participer à la redistribution des richesses.

- Les inégalités de patrimoine ont progressé parmi les ménages qui ont des revenus disponibles modestes, ou âgés entre 30 et 50 ans. Le patrimoine brut des jeunes est moindre en 2015, que 15 ans auparavant, alors que celui des plus de 50 ans a augmenté.

[1] Le concept de patrimoine brut utilisé est celui de l’Insee. Il est défini comme le montant total des actifs détenus par un ménage incluant la résidence principale, les éventuelles résidences secondaires, l’immobilier de rapport - c’est-à-dire rapportant un revenu foncier -, les actifs financiers du ménage, et les actifs professionnels lorsque le ménage a une activité d’indépendant à titre principal ou secondaire. Il inclut également depuis 2010 le patrimoine "restant" : les biens durables (voiture, équipement de la maison, etc.), les bijoux, les œuvres d’art et autres objets de valeur.

[2] Insee, Patrimoine et niveau de vie sont liés, plus dans le haut que dans le bas de la distribution, 2012. < URL : file:///C:/Users/Plop/Downloads/FPORSOC12f_VE5_patri.pdf>

[3] Insee, Enquête patrimoine 2014-2015, 2016. <URL : https://www.insee.fr/fr/statistiques/2496232>

[4] Patrimoine hors biens durables (voiture, équipement de la maison, etc.), les bijoux, les œuvres d’art et autres objets de valeur.

[5] Insee, Enquête patrimoine, 1998, 2004 et 2010, 2011.

[6] Bloomberg World Stock Market Capital.

[7] Le taux d'endettement est le montant total des emprunts en cours en fonction du revenu disponible brut. Selon la banque de France, entre 1996 et 2014, ce taux est passé de 48% à plus de 86% par ménage. < URL : https://www.banque-france.fr/statistiques/credit/endettement-et-titres/endettement-des-agents-non-financiers>

[8] Insee et SOES au 1 juillet 2013

[9] A travers le dilemme de Rastignac, T. PIKETTY nous montre qu’aujourd’hui pour avoir un haut niveau de vie il faut mieux hériter que de faire partie des salariés les mieux payés.

[10] Insee, Transmissions intergénérationnelles : donations, héritages et aides, 2015 < URL : https://www.insee.fr/fr/statistiques/2868791?sommaire=2846529>

[11] Pour obtenir un tel résultat, j’ai utilisé les informations fournies par le classement Forbes et en les recoupant avec les données de l’Insee.