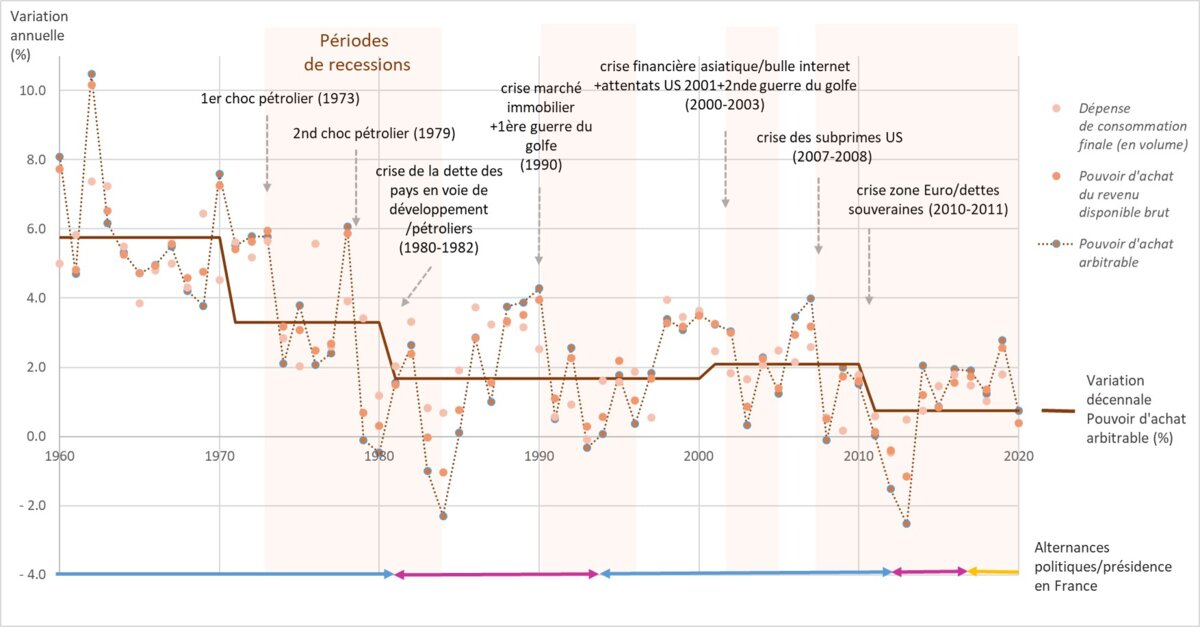

Agrandissement : Illustration 1

Le pouvoir d’achat arbitrable est calculé à partir du revenu arbitrable, c’est-à-dire le revenu obtenu après déduction des dépenses pré-engagées (dépenses difficilement négociables à court terme comme les charges ou des assurances). On peut constater, ci-dessus, que la variation annuelle, voire moyennée sur des périodes successives de 10 ans, du pouvoir d’achat arbitrable tend structurellement à la baisse depuis la fin des « trentes glorieuses ». Ceci coïncide avec les grandes phases de récessions observée en France (mais souvent avec des répercussions mondiales plus étendues) qui sont généralement associées à des crises systémiques financières, immobilières ou énergétiques à l’échelle internationale. On peut également supposer au vu de cette représentation que les alternances de partis à la présidence de la république et/ou gouvernementales (cohabitations) n’ont probablement pas de lien avec cette évolution. En d’autre termes, les différents choix et orientations politiques « nationales »ne semblent pas expliquer directement la tendance décroissante du pouvoir d’achat, ni ses variations interannuelles.

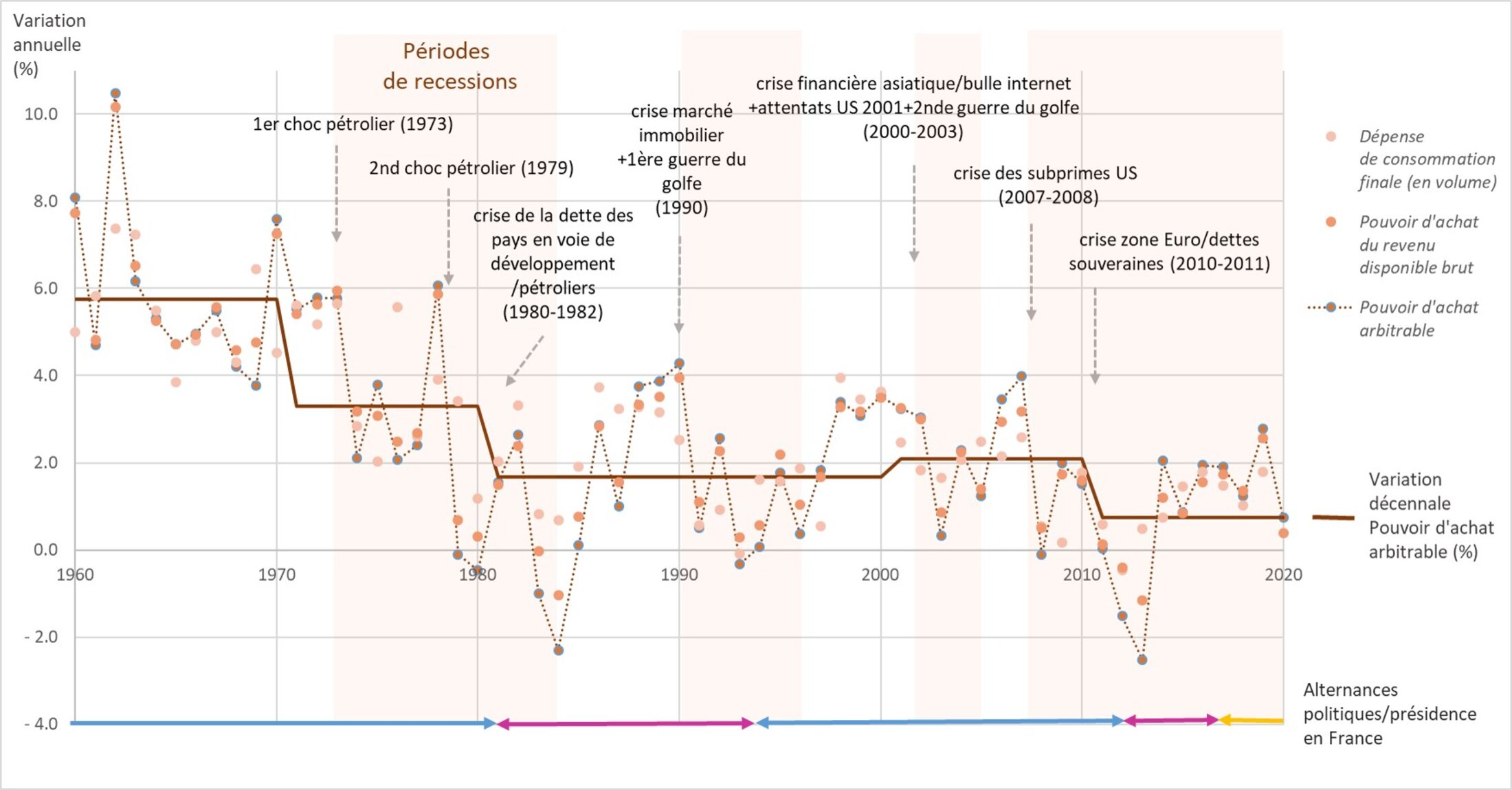

Agrandissement : Illustration 2

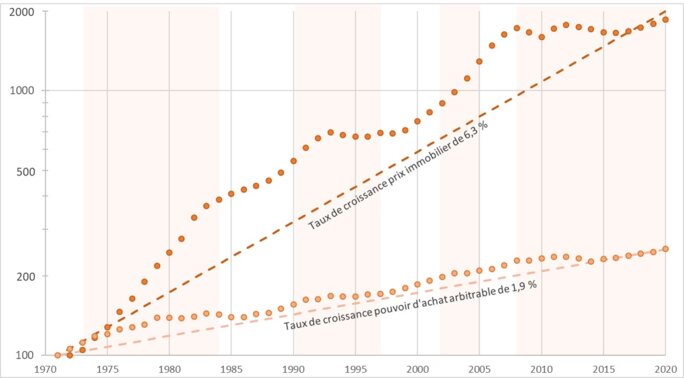

Concernant la croissance du marché de l’immobilier depuis les cinquante dernières années, les tendances sont généralement à la hausse (taux atteignant jusqu’à 10-15 % par an), hormis des krachs assez importants au début des années 1990, puis en 2007-2008 et à nouveau en 2011-2013.

Agrandissement : Illustration 3

En comparant maintenant la croissance moyenne du pouvoir d’achat arbitrable et le taux de croissance moyen des prix de l’immobilier sur cette même durée en France, on observe un découplage, puis un décalage assez conséquent à terme. On peut noter que contrairement au pouvoir d’achat, la variation des prix de l’immobilier n’apparaît pas toujours en phase avec les périodes de récession. Par exemple, entre 1973 et 1984, l’accélération de la hausse des prix était continue. Il y a eu ensuite deux nouvelles périodes de forte hausse de 1988 à 1993, puis au début des années 2000 jusqu’à la crise des subprimes.

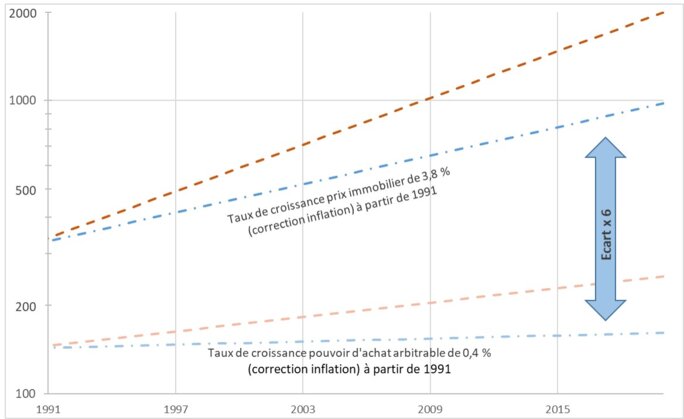

Agrandissement : Illustration 4

Dans cette dernière figure, il apparaîtrait, après correction de l’inflation, une croissance quasi-nulle du pouvoir d’achat arbitrable moyen par ménage. En d'autre termes, la hausse des prix de biens courants ou l’apparition de nouvelles dépenses de consommation (par ex. abonnement internet ou téléphone mobile) rattrape généralement la hausse du reste à vivre. A la différence, la hausse du coût de l’immobilier, ressentie soit directement lors de l’accès à la propriété, soit indirectement lors de la répercussion du fait de la recherche de rentabilité des investissements locatifs, n’est que peu affectée par la hausse du niveau de vie (le calcul de l’inflation ne prenant de toute façon pas en compte les dépenses liées à l’acquisition immobilière). Ceci aboutit notamment, entre 1991 et 2020, à une multiplication par 6 des prix de l’immobilier lorsqu’on les compare dans le même temps à la stagnation du pouvoir d’achat. Ainsi, ce phénomène contribuerait très probablement au sentiment de déclassement perçu par un nombre significatif de ménages au cours des dernières décennies, malgré un maintien des niveaux de revenus, même lorsqu’ils sont voisins de la médiane (env. 1800 € net/mois/personne seule) ou moyenne (2200-2300 € net/mois/personne seule) des salaires.

Références et sources

https://www.insee.fr/fr/statistiques/2385829#graphique-figure1

https://www.insee.fr/fr/statistiques/4797630?sommaire=4928952

https://www.insee.fr/fr/statistiques/2122401

https://france-inflation.com/evolution-immobilier-ancien.php