Ce billet comporte donc trois parties : ici n’apparaît que la seconde, l’antithèse, donc suivi par la troisième, « la découverte du pot aux roses ».

2 – Antithèse. Le raisonnement de Le Maire (et celui de Macron) ne tient éventuellement la route que pour une période très particulière (2019-2021) ; en dehors de cette période, sortie de route assurée…

21 - Tout le monde n’aime pas la stratégie nickel de la Province Nord indépendantiste...

* La Chambre territoriale des comptes de Nouvelle-Calédonie (la CTC) étrillait déjà en 2021 le bras financier du nickel de la Province Nord, il est vrai déjà en difficulté

J’avais dénoncé en 2021, dans un billet de blog de Mediapart[1], son rapport de 2021 sur la SMSP[2] (Société Minière du Sud Pacifique, bras financier de la Province Nord en matière de nickel, filiale de la SOFINOR, la société financière du Nord). En Nouvelle-Calédonie mise à part, le nombre de lecteurs doit se compter sur les doigts d’une seule main. Vingt fois sur le métier, remettez votre ouvrage…

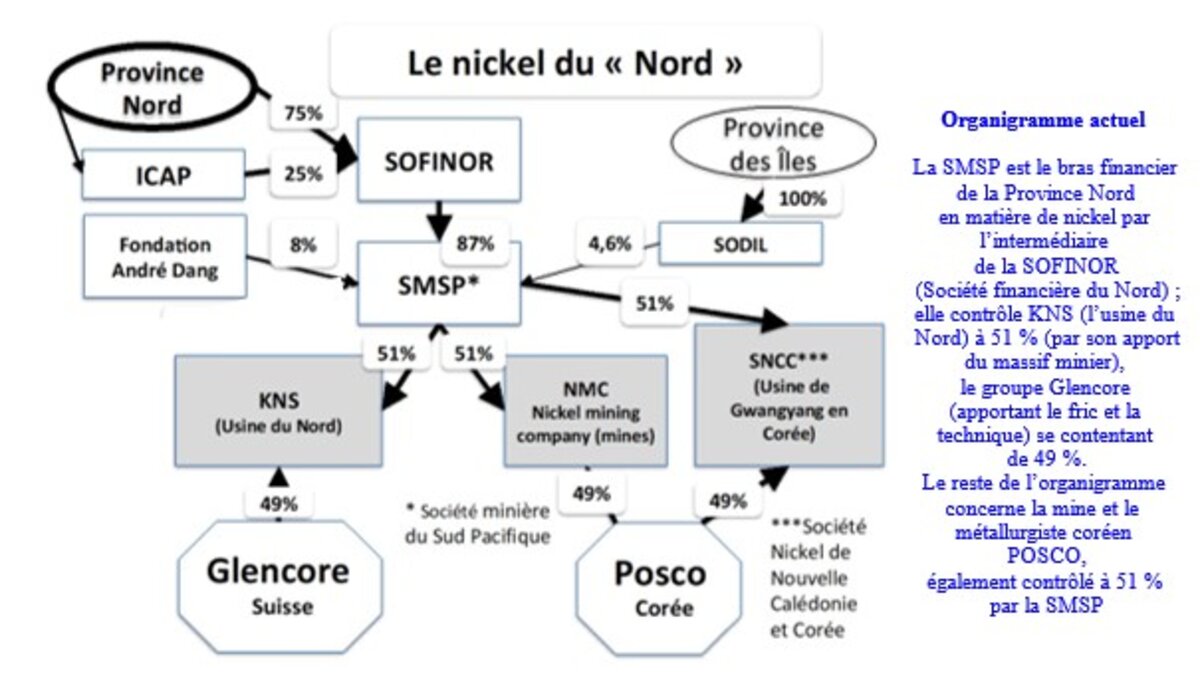

Pour mieux comprendre le rôle de cette SMSP, on peut se pencher un peu sur l’organigramme suivant, certes un peu compliqué...

Agrandissement : Illustration 1

Le rapport était à charge de façon grossière ; la plus grande partie de la presse écrite et audiovisuelle reporta (avec une particulière gourmandise pour la radio loyaliste RRB) les difficultés de la SMSP et les critiques acerbes de la CTC, s’intéressant moins ou pas du tout à la défense de la direction de la société qui m’a semblée convaincante sur presque tous les points soulevés. Le mensuel satirique Le Chien bleu[3] qui étrille souvent les indépendantistes, en a aboyé en prenant la défense de la SMSP : « Doctrine nickel : des arguments faiblards ! Le rapport de la chambre des comptes sur la SMSP est opposé à la fameuse doctrine nickel. Est-ce une vision industrielle, un calcul politique ou une méconnaissance du métier de la mine ». En effet, la CTC minimise dans son rapport la supériorité de la valeur ajoutée produite en métallurgie comparée à celle de l’exportation de minerai : « Passée la stupeur d’une telle affirmation, continue Le Chien bleu, nous sommes allés chercher des chiffres incontestables. Ils ont été audités par des commissaires aux comptes ». Passons sur les chiffres données ; la conclusion de l’aboiement est la suivante : « Comment la chambre des comptes peut-elle écrire de telles âneries ? On peut se demander ce qui explique la véhémence de la chambre. Nous n’osons pas imaginer qu’elle soit mue par une volonté de nuire à la SMSP. On ne peut que s’interroger sur la compétence du rédacteur de ce travail. Il serait intéressant de faire expertiser ce rapport par un organisme spécialisé indépendant et … étranger. Si nous avions l’argent pour cela, nous le ferions sans hésiter ».

Les Nouvelles Calédoniennes, la seule PQR du Caillou à l’époque, a donné la parole à Karl Therby (devenu directeur général de la SMSP) dans un article[4] titré sobrement : « Nous ne partageons pas la majorité des analyses développées par la CTC ». Le Chien bleu n’a en outre pas tort de mentionner l’article du journal Le Monde[5] qui commence par : « Selon la Chambre territoriale des comptes de la Nouvelle-Calédonie, le groupe SOFINOR, bras financier de la province Nord, est endetté à hauteur de 10,4 milliards d’euros », soit plus de 1 200 milliards de CFP, 120 % du PIB calédonien annuel. C’est en effet considérable, mais c’est la SMSP (il est vrai filiale à 51% de la SOFINOR qui porte cette dette ; cependant, radotons, c’est Glencore qui paie). Karl Therby indiquait pourtant dans LNC du 22 avril (deux jours avant l’article du Monde ; mais avec le décalage horaire…) que le montant de cette dette serait erroné, et de beaucoup[6].

Erronée ou non, que ce soit Glencore qui paie ou non, cette dette peut bien sûr paraître énorme ; mais il faut ramener ces usines de taille mondiale à un tout petit pays de moins de 270 000 habitants maintenant et à son tout petit PIB. Therby le rappelle, et il a raison. Il n’a pas tort non plus d’ajouter : « Nous allons petit à petit rembourser la dette. Le massif peut faire vivre l’usine pendant encore cinquante ans. C’est sur ce temps-là qu’il faut voir la rentabilité ». Et il note surtout que le montant de la dette donné par la CTC est largement surévalué et donc erroné[7].

* Plus récent, le Rapport IGF de juillet 2023

1°/ La période très particulière considérée comme normale par l’IGF !

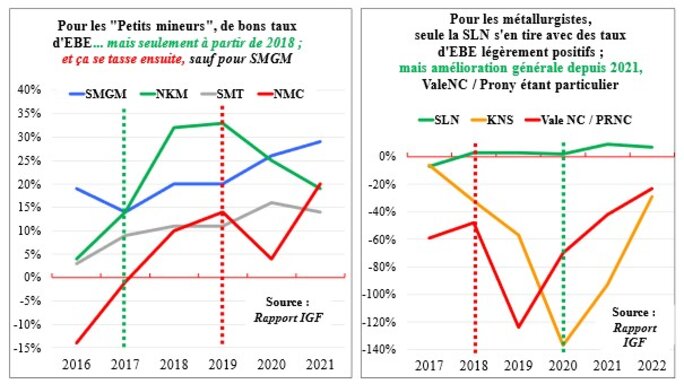

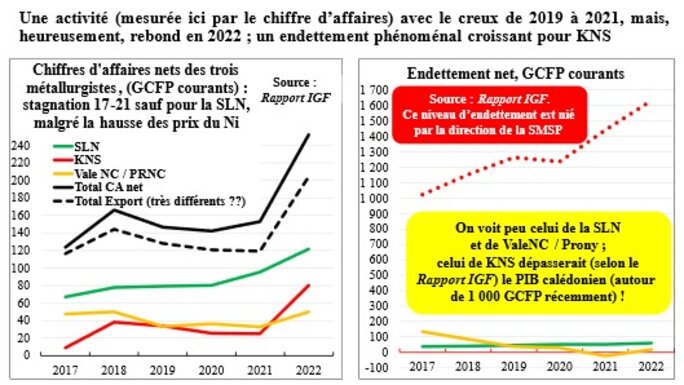

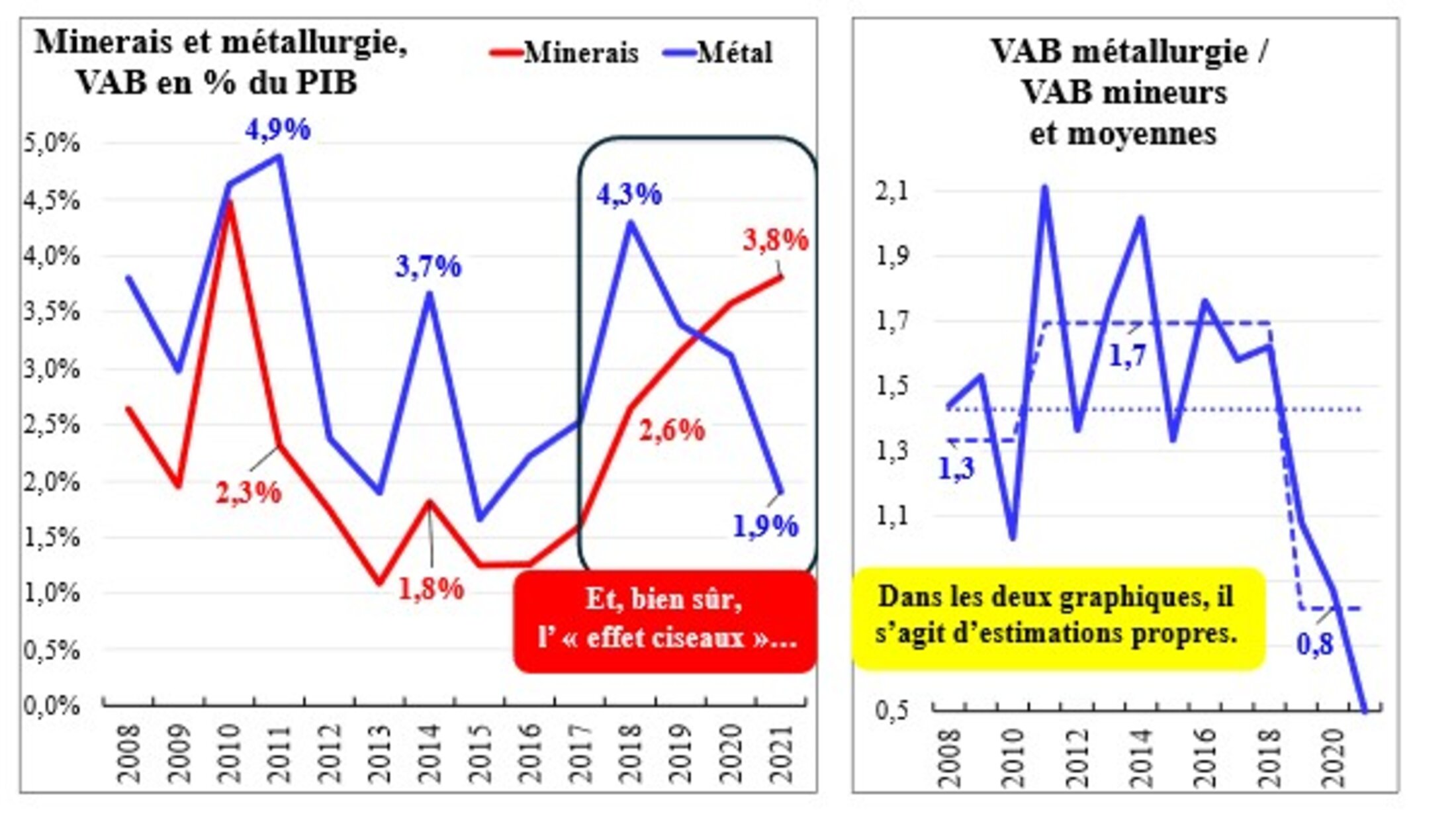

Le Rapport de l’IGF se plaît aussi à insister sur le contraste entre les difficultés des métallurgistes (sauf la SLN « grâce à son activité d’exportation de minerai brut ») et les très bons résultats des Petits mineurs[8]. C’est vrai, et Bruno Le Maire utilise simplement ce que racontait l’IGF ; mais tout n’est pas dit : si les taux de profitabilité (Profits bruts, Excédents brut d'exploitation, EBE, ramenés ici aux chiffres d’affaires) sont confortables pour les Petits mineurs[9], surtout depuis 2018, mais pas avant… ; ceux des métallurgistes furent des catastrophes de 2019 à 2020… mais sont maintenant en amélioration ! Cela saute aux yeux sur le graphique suivant, mais ne sautait pas aux yeux de nos énarques.

Agrandissement : Illustration 2

Cet oubli de la part d’inspecteurs des finances est notre première interrogation : tous les discours de Le Maire et de Macron se gardent bien de faire remarquer qu’il n’est entendable que sur une période très particulière. Insistons : car c’est en effet une période très, très particulière si on veut bien se pencher sur le long terme et ne pas rester le nez dans le guidon de la période atypique récente.

En revanche, l’IGF insiste la baisse du chiffre d’affaires des trois métallurgistes pendant le creux de 2019 à 2020-2021 mais passe sous silence le remarquable redressement (surtout de KNS) de 2022 pourtant indiqué dans se tableaux. L’endettement des métallurgistes n'est pas passé sous silence...

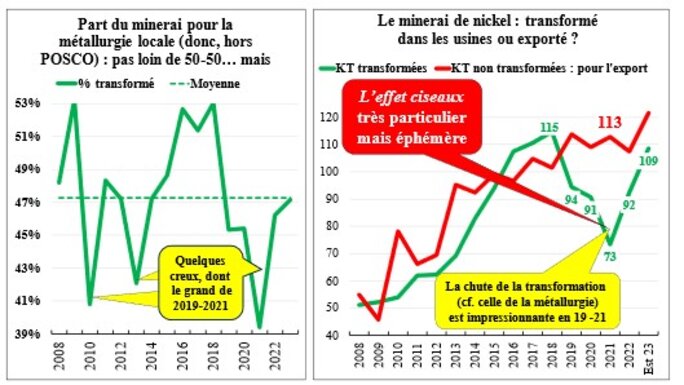

2°/ Le partage de la production de minerai est en gros, à long terme, effectué à parts égales mais très fluctuantes entre la transformation locale dans les usines et les exportations ; la rupture en 2019-2021 au bénéfice des secondes est l’exception qui confirme la règle

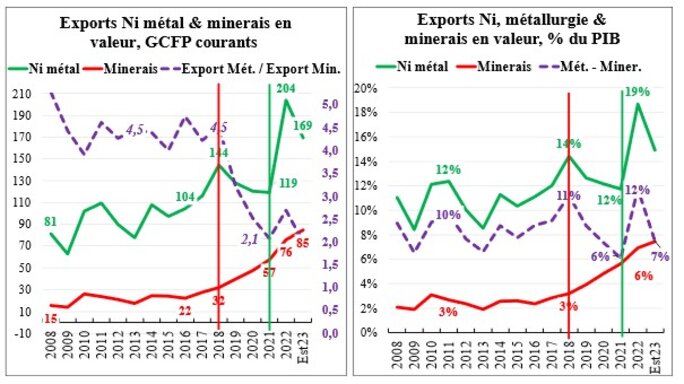

Pour la période récente, on est passé d’une part majoritaire réservée à la métallurgie, en forte expansion (2015-2018) grâce surtout aux deux nouvelles usines, à l’écroulement récent de 2019-2021, corrigée cependant par la belle reprise de la métallurgie en 2022 et 2023.

Agrandissement : Illustration 5

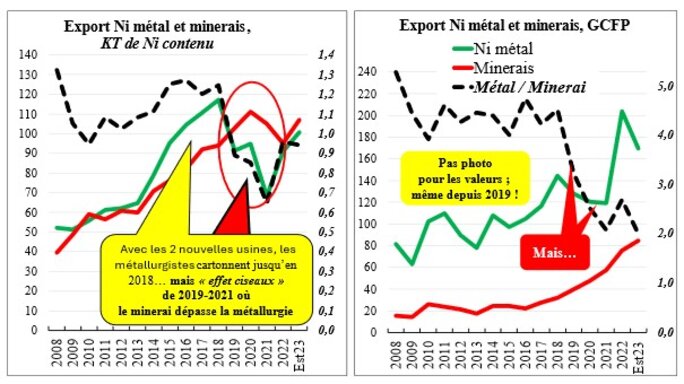

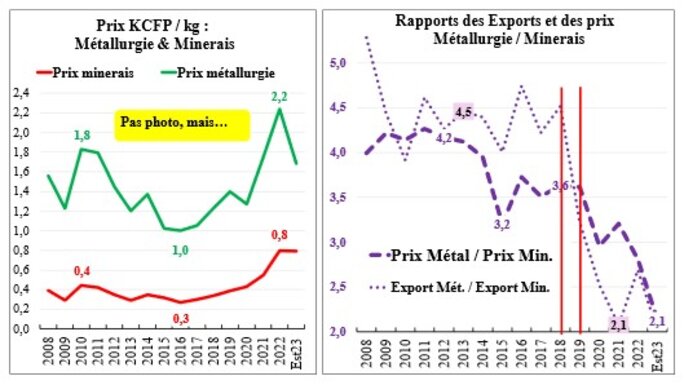

À long terme, si les productions exportées de minerai et des métallurgistes sont en gros comparables, avec la production des deux nouvelles usines, les métallurgistes prennent de l’avance à partir du milieu des années 2010, pendant, malheureusement, l’écroulement des cours du nickel, particulièrement bas de 2015 à 2020 (voir l’annexe 4). Et les cours du nickel au LME (cependant de plus en plus éloignés de la réalité du marché : les cours sont très différents pour les Feronickels matières premières des aciers inoxydables, les nickels de classe I pour les batteries et le Pig Iron - le NPI) sont en chute sur toute l'année 2023, après le pic de 2022. Pour certains analystes, cette érosion devrait continuer encore quelque temps, tant que l’Indonésie induira un excès d’offre par rapport à la demande qui ne sera boostée qu’avec le développement des batteries électriques ; pour d’autres, il ne s’agit que d’une érosion conjoncturelle. D’ailleurs (ce qui, évidemment, ne permet pas d’anticiper quoi que ce soit) depuis un mois, en janvier 2024, les cours semblent arriver à un palier.

Revenons aux volumes. L’« effet ciseaux » de 2019 à 2021 où les exportations de minerai en volume dépassent largement les exportations métallurgiques qui s’écroulent, est l’exception qui confirme la règle où le rapport à l’export volume métallurgie / volume minerai passe d’un certain équilibre fluctuant autour de 1 à environ 0,7 en moyenne pendant notre période très particulière ; cependant, l’équilibre du régime de croisière est retrouvé en 2022 et 2023.

Et c’est cette période 2019 à 2021, insistons, qui est choisie avec un grand culot par l’IGF, Macron et Le Maire !

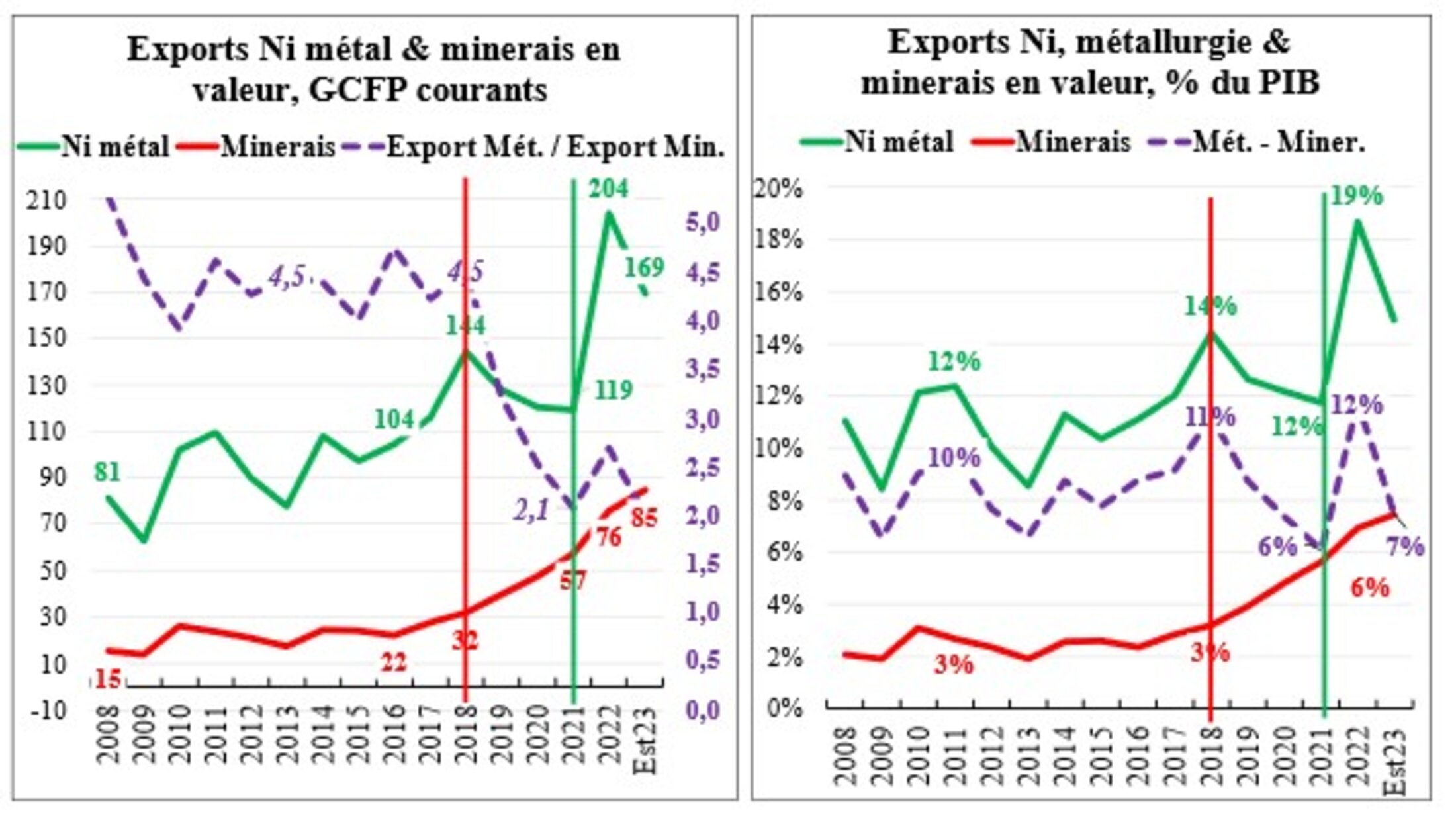

3°/ Plus de fric obtenu à l’exportation métallurgique qu’à l’exportation de minerai ; et de bien meilleurs prix par quantité de métal contenu, sans aucun doute !

Mais d’autres considérations du Rapport interrogent aussi : la banalité selon laquelle la production métallurgique fait gagner beaucoup plus de sous au Caillou que celle de minerai, par les exportations, est remise en cause par l’IGF et consort[10] ! Le rapport en valeur exportations Métallurgie / exportations Minerai fluctue depuis 2008 autour de 4,5 (ce qui donne déjà une idée des différences de prix) ; il plonge brusquement à près de la moitié depuis 2019 ; mais l’équilibre ne se rétablit pas du tout. Pourquoi ? Car les prix à l’export sont devenus, sur cette période (on y vient…) plus favorables pour le minerai que pour la métallurgie dont les prix réels des contrats sont de plus en plus éloignés (en négatif) des cours du LME. Les valeurs respectives des exportations de nickel des trois usines (sans parler de la valeur ajoutée produite sur le Caillou[11]) et de celles de minerai furent ainsi sur cette période, à l’évidence en faveur des premières. Les exportations de Ni-Métal comptent entre 10 et 14 % du PIB pour les années récentes (sans parler du boom de 2022) ; celles de minerai, entre 2 à 3 %, mais en grimpette à 6 et 7 % du PIB actuellement, avec encore le caractère très particulier de la période 2019-2021.

Idem pour les rapports de prix. Mais il ne faut néanmoins pas exagérer ces rapports de prix, pour adouber la production métallurgique au détriment de celle de minerai, car les coûts de production des seconds sont évidemment plus faibles et (on y reviendra) la valeur ajoutée des Petits mineurs n’est pas négligeable et crée plus d’emplois que la métallurgie. L’emploi dans les mines est cependant très lié au niveau d’activité (c’est un coût variable) alors que l’emploi dans la métallurgie est un coût fixe ; on va le préciser plus loin.

Il n’empêche, le Caillou gagne en général bien moins de sous à l’export de minerai qu’à celui de la métallurgie. Sans compter les coûts de transport (certes à la charge de l’acheteur ; mais l’éloignement reste un handicap pour le vendeur) et leur coût carbone : si le minerai brut transformé par les trois usines avait été exporté (à Rotterdam, par exemple) alors le coût carbone induit serait équivalent aux GES (Gaz à effet de serre) émis par pas moins de 108 000 calédoniens, soit 1,7 millions de tonnes de CO2 (bien loin de la neutralité carbone souhaitée !) et 13,8 GCFP de coût à ajouter dans les comptes des mineurs[12] si le nickel calédonien se veut véritablement « vert ».

Relativement au PIB, le creux de 2019-2021 ne saute pas aux yeux ; cependant, le bond du minerai en 2021 à 6 % et à 7 % en 2022 (pour alimenter le nouveau boom du métal) contre autour de 3 % du PIB en régime de croisière, est évident alors que la métallurgie fluctue autour de 12 % (mais 19 % avec le rebond de 2022). Là, on retrouve l’équilibre.

Agrandissement : Illustration 6

4° / L'IGF est toujours le nez dans le guidon de la période très particulière pour les sous-performances financières des métallurgistes locaux

Continuons néanmoins à scruter ce que raconte l’IGF. Le creux des chiffres d’affaires des métallurgistes (assez différents des données de l’ISEE (l’INSEE locale) apparaît encore, surtout dû à Vale NC / Prony Resources et singulièrement à KNS ; mais en 2022 et 2023, ça repart ! Et, répétons-le, l’IGF ne l’aurait pas vu ? Quant à l’endettement faramineux dû à KNS : soit l’IGF reprend les mêmes données que la CTC (voir plus haut) et elles sont bonnes ; soit le patron de KNS qui les remet en cause est un menteur.

5°/ Une belle constatation de l’IGF malheureusement et curieusement non développée

Le Rapport indique rapidement (trop rapidement à mon goût…) : « Le premier élément pesant sur leurs coûts de production est leur incapacité à atteindre, à des degrés divers, leur production "nominale", c’est-à-dire la production pour laquelle les usines ont été conçues ». C’est, à mon humble avis, le cœur du problème ; et de la responsabilité des propriétaires des trois usines.

Le suspense annoncé commence à se dévoiler…

* Sur quelques conclusions du Rapport de l’IGF tentant de défendre, assez maladroitement, les avantages de l’exportation de minerai ; car certaines considérations sont des buts marqués dans son propre camp

Le rapport propose donc, comme Macron lors de son discours, « de réviser le cadre juridique du contrôle des exportations de minerai brut, afin de permettre une subvention croisée entre l’activité minière rentable et l’activité métallurgique non rentable »[13]. Le Maire en fera une photocopie…

Quant à la proposition de développer l’exportation de mattes de nickel (plus riches en nickel que le ferronickel - FeNi - et plus adéquates à la production de nickel pour les batteries) l’analyse de l’IGF est ici très objective : « Toutefois, la production de matte n’est créatrice de valeur que si l’écart entre le prix de la matte et du ferronickel est supérieur aux coûts de conversion (0,4 à 1$ par livre), ce qui n’est pas assuré à long terme ». La SLN qui avait abandonné les mattes pour les raisons que le rapport de l’IGF souligne, est maintenant approuvé par la direction locale de la « Vieille Dame » et étudiée par celle de KNS...

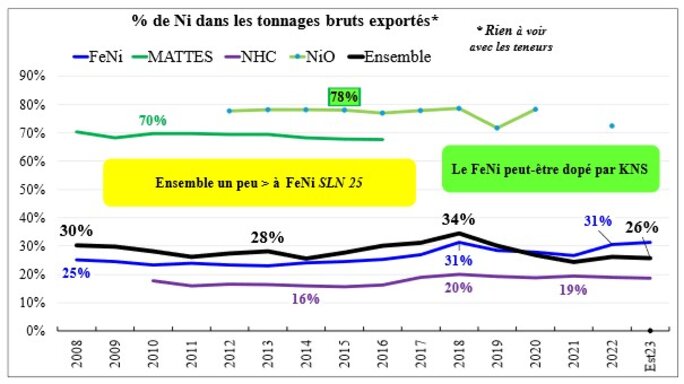

Le graphique suivant donne les parts de nickel pur dans les tonnages exportés de la métallurgie ; rien à voir avec les teneurs des minerais (de l’ordre de 1 à 2%) ce qui donne une idée de l’importance des coûts de transport des minerais exportés à l’autre bout du monde . Mais, par exemple pour le FeNi, une tonne exportée ne contient que 25 % de nickel ; idem pour le NHC, autour de moins de 20 %. Et le NiO, avec ses près de 80 %, a été abandonné (comme les mattes par la SLN) par Prony Resources.

Agrandissement : Illustration 9

Le ferronickel doit contenir au moins 15 % de nickel, le reste étant du fer ; en général il en contient autour de 22 à 25 %, par exemple le SLN®25. Les mattes sont plus riches en nickel : autour de 75 à 78 %, le reste étant du souffre. Le Pig Iron chinois (le Nickel Pig Iron, le NPI) est une fonte brute de nickel utilisée en Chine pour des aciers de mauvaise qualité) composé en général de 4 à 13 % de nickel pour les petits hauts fourneaux à coke et de 8 à 15 % pour les fours électriques ; le minerai provenait surtout d’Indonésie qui décréta l’interdiction d’exporter ce minerai en 2014 (d’où la remontée à cette date, mais éphémère, des cours mondiaux au LME). Les mattes de la SLN à destination de l’usine de raffinage d’Eramet à Sandouville étaient en diminution depuis 2014 et disparaissaient en 2017 (en fait courant 2016) ; ce qui explique leur mouvement dans la production : Eramet s’est fourni ensuite chez le Finlandais Boliden en mettant en avant les coûts élevés à l’usine de Doniambo[15]. Cette recherche d’économie de coûts ne fut pas vraiment un succès, c’est le moins que l’on puisse dire (mattes de Boliden très différentes de celles de la SLN ; on sait ce qu’on perd mais on ne sait pas ce qu’on trouve… : jolie boulette de la direction du groupe). Eramet se débarrassera de l’usine de Sandouville en 2022 ! Pourtant fin 2023, la SLN reviendrait donc à la production de mattes. Souvent, SLN varie…

L’IGF « estime que le modèle offshore n’est pas supérieur à celui des petits mineurs » : on s’y attendait. La démonstration, en plusieurs points, est laborieuse et quelquefois contradictoire avec ce qui veut être démontré, surtout pour le premier point.

1°/ « Ce schéma : est favorable lorsque le résultat distribuable de l’activité métallurgique est supérieur à celui de l’activité minière… »[16]. Voilà donc un point négatif pour la position de l’IGF qui se contentait, pour le contrer, de noter : « ce cas n’est pas nécessairement généralisable », en rappelant le dernier ratage de la duplication de l’opération POSCO avec la Chine. Pourtant, l’IGF n’a cependant rien contre ce type d’opération[17], singulièrement avec l’Europe ; et Le Maire a soutenu, mais très discrètement, cette position.

Et surtout, en dehors de la période très particulière sur laquelle s’est focalisée l’IGF, les profitabilités (flux annuels de résultats / flux annuels de production) mais peut-être pas les rentabilités des capitaux (résultats / stocks de capitaux) d’une industrie plus lourde, sont plutôt à l’avantage de la métallurgie.

2°/ Ce schéma « ne diminue pas l’exposition à la volatilité des prix du nickel » ; là, on comprend mal[18], surtout quand l’IGF propose la diversification des productions hors nickel qui fut, tout le monde le sait, un échec non pas dans sa conception mais dans sa mise en œuvre : celui de la SOFINOR puis de Nord Avenir : la manne obtenue par le nickel (les dividendes de la SLN, à l’époque des vaches grasses...) fut utilisée à une diversification tous azimuts (dont des grands hôtels) ; et un peu n’importe comment !

3°/ Et là l’argument est le bon (on va, répétons-le, y revenir) mais peu mis en exergue[19] : ce schéma « ne crée pas davantage d’emplois directs et indirects qu’un modèle purement exportateur ».

4°/ Enfin, concernant l’opération avec POSCO et les tentatives du même ordre, mais ratées, avec la Chine, l’IGF conclut : « Au contraire, comme les exportations des petits mineurs, les exportations de minerai brut destinées à des opérateurs « offshore », renforcent la position concurrentielle d’acteurs non européens, dégradant comparativement celle des acteurs installés sur le territoire calédonien (SLN, KNS, PRNC) ». L’IGF est obligé d’introduire sa critique, ce qui ainsi l’amoindrit, par « comme les exportations des petits mineurs ».

Pourtant, l’objet même de la mission de l’IGF était d’étudier comment l’Europe pouvait assurer ses approvisionnements en nickel utilisable pour les batteries ; solution proposée : l’exportation de minerai vers l’Europe. Et l’introduction du rapport traite directement du sujet : « ... le nickel pour batterie (ou nickel de classe I) figure dans la liste des 16 matières premières non seulement ‘critiques’ mais également ‘stratégiques’, c’est à dire ‘essentielles’ […] pour les ambitions écologiques et numériques de l’Europe […] mais dont l'approvisionnement futur n'est pas sûr »[20]. Le Caillou pourrait ainsi exporter en minerais vers l’Europe (vers la France ?) 76 KT (14 % des 541 KT des besoins de 2035) ; heureusement, 2035, ce n’est pas demain… Et, avoue l’IGF, « Les conditions pour atteindre cet objectif ne sont toutefois pas réunies »[21]. Autrement dit, il s’agit pour le moment d’un marché fictif où, répétons-le, la contrainte de la décarbonation est fondamentale.

Et la France n’attend pas tout de la Nouvelle-Calédonie : elle vient de signer[22] (fin septembre 2023) des accords de coopération bilatéraux avec le Canada et l’Australie (deux concurrents producteurs de Nickel) pour sécuriser ses approvisionnements en métaux critiques ; si ces accords ne s’appuient sur aucune clause commerciale ni de volumes garantis, ils posent les bases du dialogue pour « favoriser les partenariats et les investissements ».

Pas gagné, donc, le pari de l’IGF. Sans parler du délire du coût financier et écologique du transport de milliers de tonnes de minerai vers l’Europe, la solution de la production de mattes n’étant, selon le même IGF, peu réaliste et sans doute pas rentable compte tenu des coûts de production…

Enfin, l’IGF propose de « rationaliser l’actionnariat public, en Nouvelle-Calédonie, au sein d’une même structure transversale, réunissant à égalité les trois Provinces, voire la seule collectivité (création d’une « agence des participations de Nouvelle-Calédonie »). Le Maire n’y a pas insisté car le terrain est miné : cela reviendrait à retirer les prérogatives des Provinces, et singulièrement de la Province Nord indépendantiste. Ça aura du mal à passer…

22 - Pourtant, il existe des arguments (oubliés par l’IGF et consort…) en faveur des mineurs non métallurgistes…

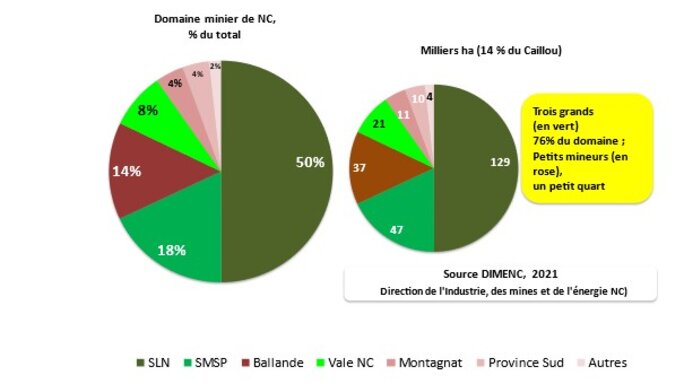

D’abord, la SLN domine la moitié du domine minier du Caillou, les deux autres métallurgistes beaucoup moins (18 % pour la SMSP et seulement 8 % pour Vale NC devenue Prony Resources.

Agrandissement : Illustration 10

* La part des Petits mineurs dans la valeur ajoutée (et donc le PIB) est certes moins importante que celle de la métallurgie, mais loin d’être négligeable…

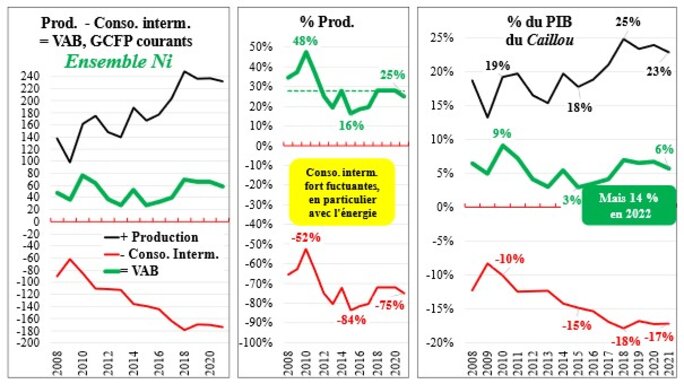

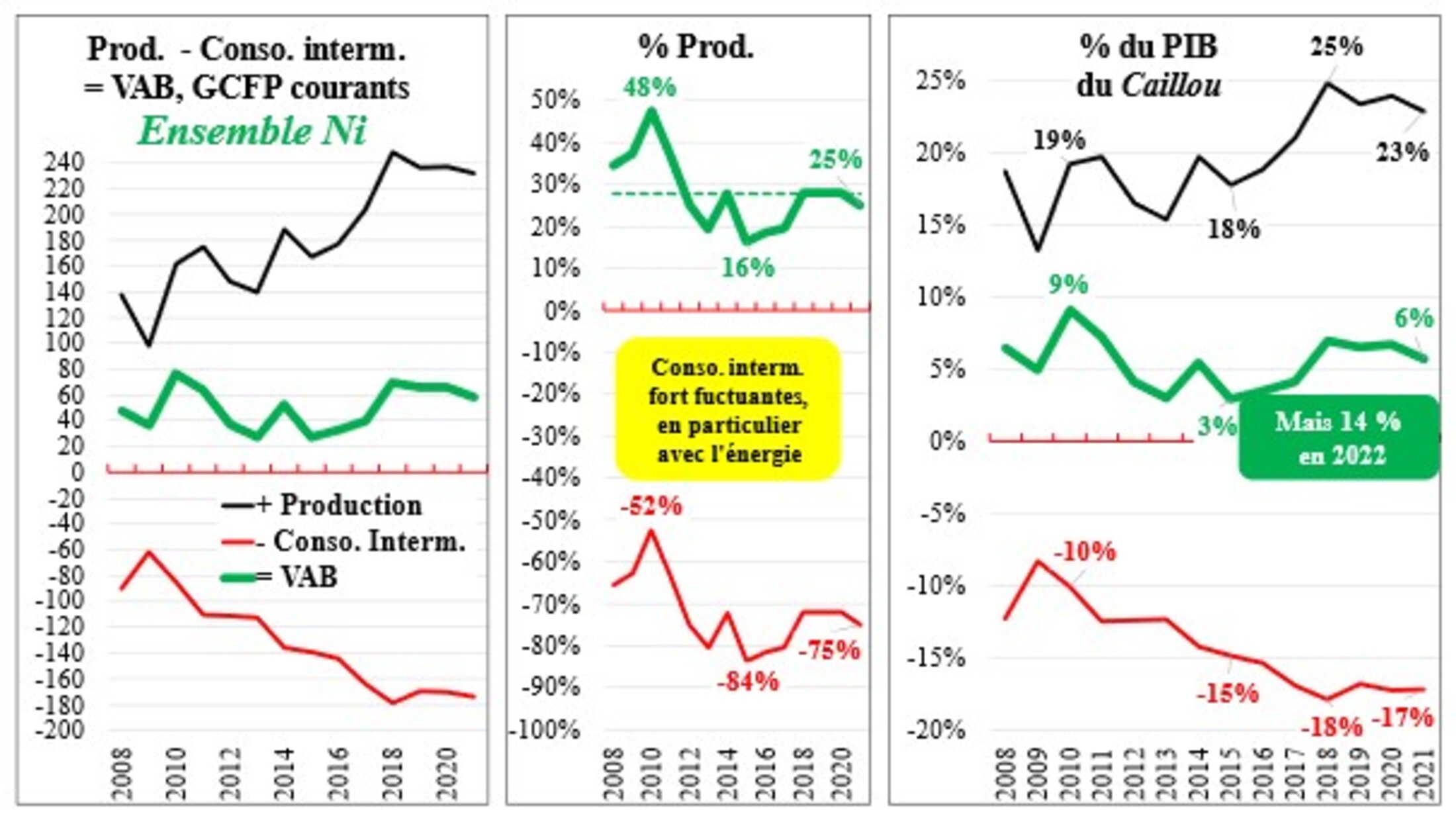

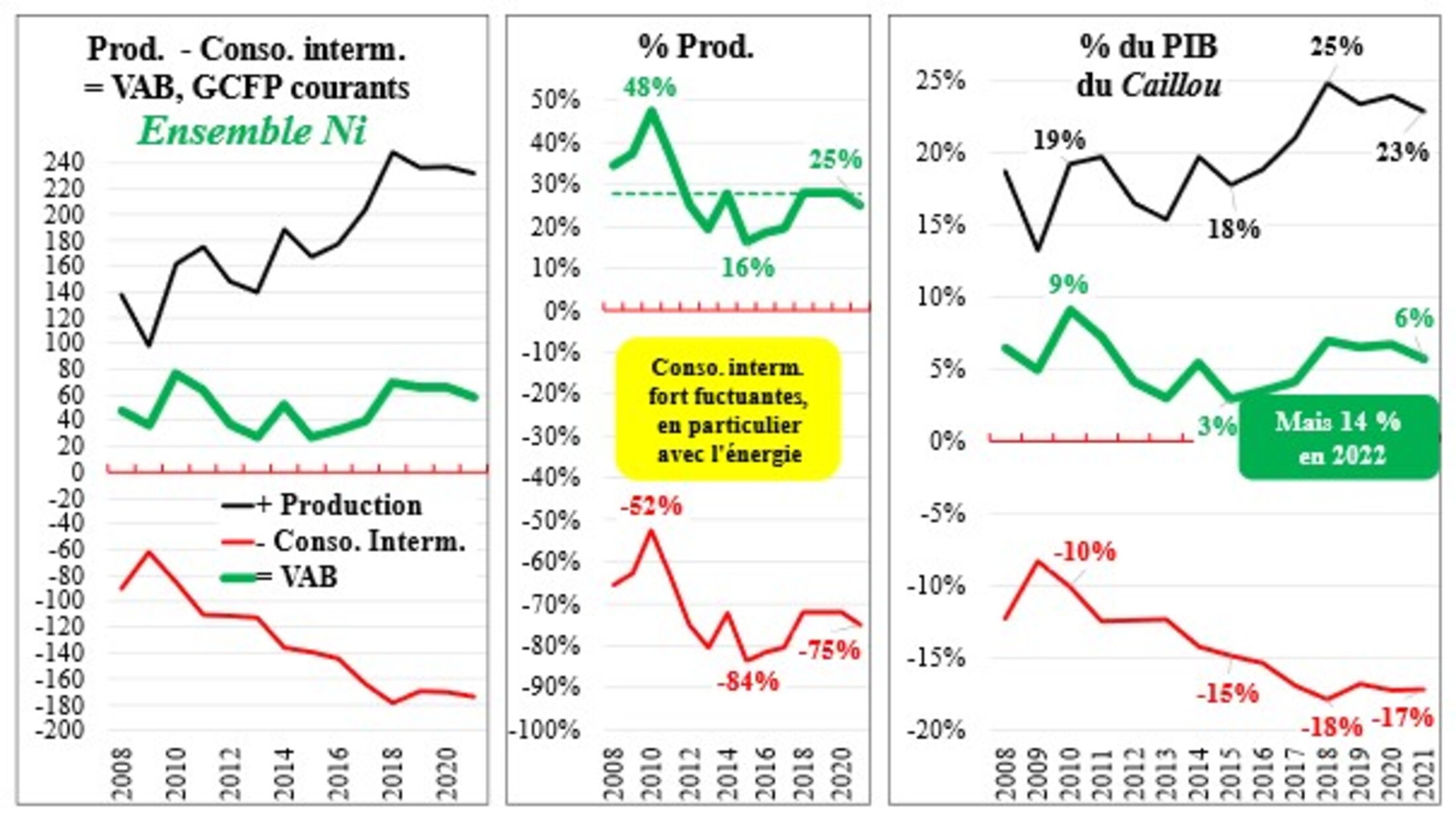

On connaît grâce à l’ISEE, pour le secteur nickel global (mines et métallurgie) la production valorisée, les consommations intermédiaires et ainsi la valeur ajoutée brute (la VAB) et sa part dans le PIB, au moins jusqu’en 2017 (ça va faire 7 ans…) ; mais on peut cependant estimer cette dernière jusqu’en 2023[23]. Et, heureusement, l’ISEE donne, en dehors de ses séries longues, quelques indications éparses ; et les publications du CEROM (Comptes économiques rapides de l’Outre-mer) indiquaient cette part jusqu’à 2021 et vient de la donner pour 2022 ; je l’ai estimé pour 2023 (en baisse surtout par la baisse des cours mais également l’érosion des volumes par rapport à l’année exceptionnelle précédente). Ce phénomène important a déjà été rapidement évoqué par le premier graphique de l’introduction, en liaison avec l’évolution du PIB ; les graphique suivants le précisent.

Agrandissement : Illustration 11

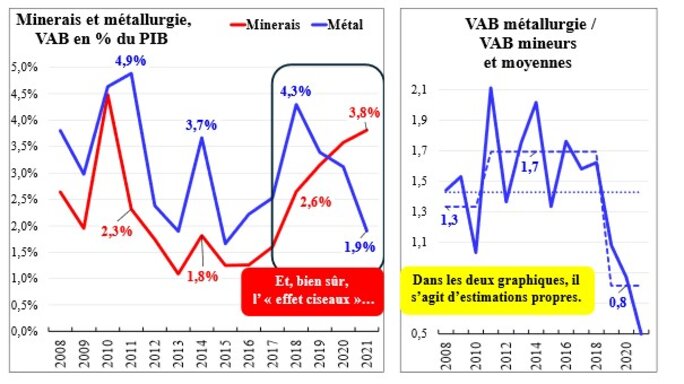

La difficulté est d’évaluer la répartition entre métallurgie et mines ; c’est sportif et nul ne s’y est, sauf erreur, aventuré. Là aussi, la grande inconnue est l’évolution de la part des consommations intermédiaires, la production des mineurs (hors celle transformée par les métallurgistes) pouvant être assez facilement estimée. Les comptes publiés des Petits mineurs sont difficiles à trouver, sauf pour certains ; et la diversité semble importante (voir les différences indiquées plus haut des taux d’EBE). Après enquête, il semble que la VAB de ces derniers tourne autour de 45 % (disons entre 40 et 50 %) de la production (beaucoup moins de coûts de l’énergie). On propose ci-dessous une estimation un peu au doigt mouillé, mais pas tant que ça, des productions d’une part, et de la VAB d’autre part. D’une part, la production des Petits mineurs est certes, en général, très inférieure à celle des métallurgistes mais est loin d’être ridicule (rien à voir avec les rapports de prix) et surtout elle s’en rapproche pendant la période de l’effet ciseaux et lui est presque égale en 2021. D’autre part et surtout, la VAB des Petits mineurs est en effet en moyenne, inférieure à celle des métallurgistes, mais, grande surprise, elle lui serait (selon notre estimation !) égale en 2019 et bien supérieure en 2020 et 2021.

Agrandissement : Illustration 12

Agrandissement : Illustration 13

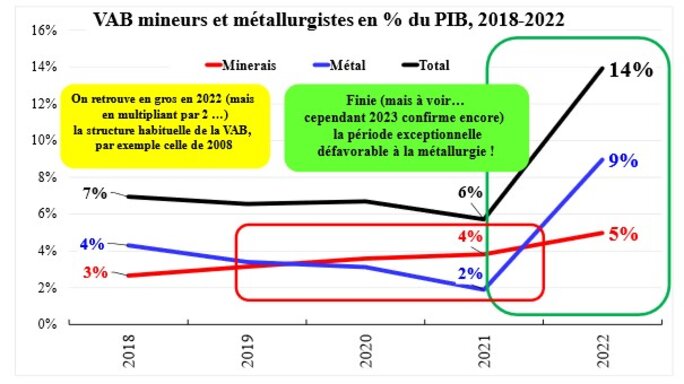

Nous n’avons pas donné, pour les graphiques précédents concernant le long terme, les années 2022 et 2023, car les graphiques auraient été illisibles (séries écrasées par les hauts pourcentages de 2022). On les donne ci-dessous pour les parts de la VAB dans le PIB jusqu’en 2022.

Évidemment, répétons-le, pas un mot de la part de Le Maire ou du rapport de l’IGF sur ce redressement !

Agrandissement : Illustration 14

* …. et les mineurs créent nettement plus d’emplois que la métallurgie !

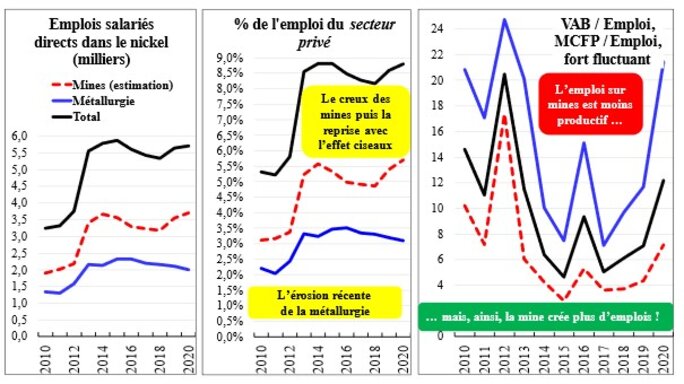

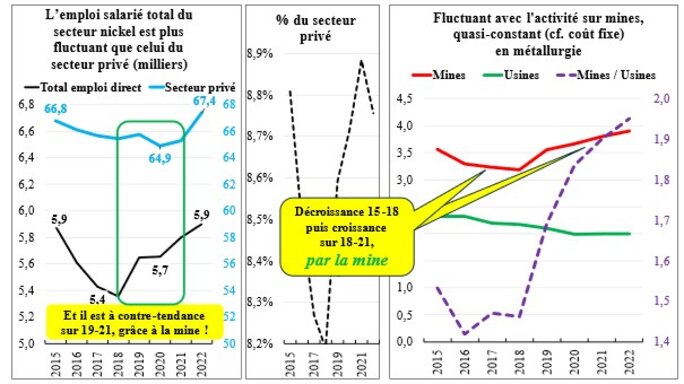

La relative importance de la VAB des Petits mineurs est confirmée par la répartition de l’emploi salarié direct du secteur : beaucoup plus d’emplois que dans la métallurgie et très variable avec le niveau d’activité (alors que l’emploi dans les usines est, on l’a vu, un coût fixe) : le secteur nickel dans son ensemble ne compte, en emplois directs salariés que 8 à 9 % de celui du secteur privé (qui s’est érodé depuis quelques années, mais reprend depuis 2020, et fortement en 2022 et 2023) mais la part des mines est dominante (autour de 5 % de l’emploi du secteur privé contre un peu plus de 3 % pour les usines). Et l’emploi sur mine s’accroît évidemment en conséquence quand se développe (comme en 2022) la métallurgie !

Agrandissement : Illustration 15

Précisons encore ces données par le graphique suivant pour la période 2015-2022 qui nous intéresse particulièrement, surtout 2019-2021... Tous les mouvements s’expliquent par le couple mine-métallurgie : l’emploi dans la métallurgie est très lié à l’activité (et est donc dopé pendant la période particulière de l’effet ciseaux…) ; l’emploi y est fondamentalement, répétons-le, un coût fixe et même en érosion avec l’activité par les gains de productivité du travail : par exemple, l’emploi a peu bougé dans la métallurgie entre 2021 et 2022 alors que la production se rétablissait.

Agrandissement : Illustration 16

Il est bizarre que cet argument n’ait pas été utilisé par les adeptes de l’exportation à tout va de minerai de nickel.

Notes de bas de page

[1] Curieuse décolonisation : la "Chambre" attaque le Nord calédonien (16 juin 2021).

[2] On peut trouver ce rapport complet (et dense) en tapant sur la Toile : CTC SMSP : « Rapport d’observations définitives (ROD) - La Chambre territoriale des comptes de la Nouvelle-Calédonie a examiné la gestion de la Société minière du Sud Pacifique (SMSP) pour les exercices 2013 à 2018 », ou alors, plus simplement (cliquer sur Lire la suite) :

https://www.ccomptes.fr/fr/publications/societe-miniere-du-sud-pacifique-smsp-nouvelle-caledonie

Les trois rapports (des pavés) sont lisibles sur la Toile.

Un autre ROD, encore très critique envers la SMSP, mais moins acide, concerne les exercices 2019 à 2020 ; un troisième tacle Les interventions de la province Nord dans le nickel, Exercices 2016 à 2019.

[3] Une sorte de Canard enchaîné en encore plus foufou (et nettement moins fin) : sa devise est « Y’en aura pour tout le monde ! » ; Numéro de mai 2021.

[4] Du 22 avril 2021 (propos recueillis par Yann Mainguet) :

[5] De Patrick Roger (publié le 24 avril 2021) : En Nouvelle-Calédonie, la « doctrine nickel » mise à mal.

[6] Il déclarait : « Nous l’avons indiqué dans le rapport. La SMSP serait endettée à plus de 1 000 milliards de francs ? Ce calcul est erroné, puisque la CTC additionne les encours des différentes filiales pour aboutir à ce résultat, mais il n’a aucun fondement comptable. Les comptes consolidés de la SOFINOR, la société mère, reprennent les quotes-parts selon les taux de participation, et nous sommes à un peu plus de 600 milliards, pas à 1 200 milliards. En outre, cet endettement, à 95 %, concerne KNS. Et la dette KNS est auprès de Glencore. Si l’on retire cette dette KNS, il ne reste pas grand-chose ». On espère pour lui qu’il ne se trompe pas, car il accuse discrètement la CTC de ne pas savoir manier des comptes consolidés en additionnant bêtement les dettes de toutes les sociétés alors qu’il existe des créances-dettes internes au groupe… ; et il lance ainsi une pierre dans le jardin du journal Le Monde.

[7] Karl Therby lors d’un entretien à la télé Caledonia (proche, il faut le dire, des indépendantistes de la Province Nord) :

https://www.facebook.com/kiki.scott70/videos/10222536502034039/?idorvanity=163578313832784

[8] « Si l’activité d’exportation de minerai brut est bénéficiaire, tous les métallurgistes présentent, à l’inverse, des résultats négatifs depuis plus de 10 ans. Leur situation est cependant hétérogène : la SLN est la seule entreprise à avoir connu, depuis 2018, un EBITDA positif grâce à son activité d’exportation de minerai brut, avec toutefois un résultat d’exploitation négatif ». Le jargon international EBITDA (Earning Before Interest, Taxes, Depreciation and Amortization, Bénéfice avant intérêts, impôts et dotations aux amortissements et provisions) est en gros le profit brut d’exploitation, l’excédent brut d’exploitation (EBE) des comptables français.

[9] Pas si petits que ça… mais nommés ainsi par opposition aux métallurgistes adossés à des mines. Il s’agit (seuls les habitants du Caillou seront intéressés par ces précisions) de : la SMGM (Société Minière Georges Montagnat, probablement le mineur le plus rentable) ; NKM (MAÏ KOUAOUA Mines, Groupe MAÏ, l’un des plus « militants » et râleur, à l’origine du mouvement des rouleurs (les camionneurs transportant le minerai des mines vers les ports) de 2015 pour revendiquer l’exportation de minerai vers la Chine) ; SMT (Société des mines de la Tontouta, Groupe Ballande qui a plein d’autres activités, dont des vignobles à Bordeaux) ; NMC (Nickel Mining Company, du Groupe SMSP approvisionnant POSCO).

[10] Sujet déjà abordé plus haut avec la critique du Rapport de la CTC mais précisé ici.

[11] La valeur ajoutée de l’usine offshore de POSCO en Corée, alimentée par du nickel du Caillou, appartient certes à 51 % à la Calédonie, plus exactement à une filiale de la Province Nord, mais elle n’y revient que par les bénéfices (une toute petite partie de cette valeur ajoutée) distribués en dividendes, à 51 %. Et on reviendra plus loin sur les importances respectives des valeurs ajoutées des métallurgistes et des Petits mineurs : le point de vue de la doctrine nickel qui affirme qu’elle est largement supérieure à celle des Petits mineurs n’est pas fausse, mais il ne faut pas l’exagérer.

[12] Calcul réalisé pour 9,4 M TH (tonnes humides) exportées.

[13] Mais avec des conditions qui, semble-t-il, seront oubliées par Bruno Le Maire lors de sa visite : « Une solution pourrait être de lever l’interdiction d’exporter le minerai brut situé en réserve géographique métallurgique et de remplacer le régime d’autorisation d’exportation par un régime de déclaration, lorsque deux conditions sont remplies : le volume exporté en année N est inférieur à une à deux fois le volume exploité par l’entreprise dans son usine en année N-1, ce qui éviterait le risque de « cannibalisation » de l’activité métallurgique par l’activité minière ; le minerai exporté a préalablement été proposé, à prix de marché, aux autres acteurs du territoire, ce qui maximiserait les synergies entre les acteurs et tendrait à démontrer que le minerai exporté n’avait pas vocation à être exploité en Nouvelle-Calédonie ». Le rapport indique en outre (ce qui sera aussi oublié plus tard…) : « Cette analyse doit être nuancée pour PRNC, [Prony] l’exportation de latérites (limonites) n’ayant pas, à ce jour, une rentabilité économique établie, d’après le management de l’usine ». Sonia Backès, la patronne de la Province Sud, a affirmé pourtant plus tard, adoubant le Pacte nickel de Le Maire : « Ces exports pourraient rapporter, en ce qui concerne l’usine du Sud, de l’ordre de quinze millions de dollars par an, c’est-à-dire plus d’1,5 milliard de francs ».

[14] Si c’est en Asie (le système actuel) ça va encore ; si c’est en Europe c’est nettement plus loin et avec des émissions de carbone 25 % supérieures qui contrecarrent la volonté d’un nickel calédonien vert et les objectifs de neutralité carbone !

[15] Peut-être également en émettant un autre message subliminal à ceux qui voudraient calédoniser la SLN : du type besoin de personne pour produire mon nickel pur…

[16] « C’est effectivement, continue l’IGF, ce qui s’est produit pour la NMC (déficitaire) et la SNNC (bénéficiaire) sur la période considérée, notamment du fait que la NMC a eu plusieurs exercices déficitaires pour honorer les besoins de la SNNC ». Pour ces sigles curieux, voir plus haut.

[17] Quand il écrit : « En revanche, la faisabilité de nouer ce type de partenariats avec des acteurs étrangers non intégrés, qui réserveraient à leurs coactionnaires calédoniens (minoritaires ou majoritaires) des droits de commercialisation des produits de première transformation en échange d’un accès au minerai brut du territoire, mériterait d’être étudiée ». L’IGF pense peut-être à l’Europe, mais ne précise pas. « Dans tous les cas, l’échec en 2023 des discussions engagées en 2018 entre la société chinoise Yangzhou Yichuan nickel industry et la SMSP pour dupliquer ce montage offshore suggère que ce type de partenariat peut être long et complexe à mettre en place, et ne répondrait pas à l’urgence de trouver des débouchés pour la production minière de KNS et de PRNC en cas de cessation des opérations de leurs activités métallurgiques ou alors dans des conditions de partenariat dégradée du fait de l’urgence ».

[18] « Les liquidités tirées [… de l’opération avec POSCO] sont réinvesties dans une usine offshore de transformation du minerai brut exporté dont les déterminants du résultat sont sensiblement les mêmes que ceux de l’activité minière ». C’est là qu’intervient « la volatilité des prix du nickel » ; mais c’est une banalité. L’IGF poursuit : « cette prise de participation financière à l’étranger pourrait être investie dans un tout autre secteur de l’économie en poursuivant un objectif de diversification du risque ».

[19] L’IGF insiste surtout sur le manque à gagner en impôts sur le Territoire.

[20] « Cette situation, continue l’IGF, est préoccupante, alors que les capacités de production domestiques de l’Union ne couvrent aujourd’hui, selon les produits, que 10 à 25 % de ses besoins en nickel pour batterie, estimés à 541 kilotonnes (kt) en 2035. Dans ce contexte, la filière du nickel en Nouvelle-Calédonie pourrait constituer un atout pour sécuriser les approvisionnements européens. La production des trois métallurgistes du territoire pourrait ainsi théoriquement représenter, à terme, jusqu’à 85 % des besoins des gigafactories françaises en 2030 ou 14 % des besoins de l’Union en 2035 ».

[21] Précisant : « D’abord, deux des trois métallurgistes produisent du nickel de classe II, essentiellement destiné au marché asiatique de l’acier inoxydable. Ensuite, aucun de ces trois opérateurs n’est aujourd’hui en mesure de servir le marché européen dans des conditions économiquement viables, en raison de coûts de production notablement plus élevés que ceux de la concurrence internationale. La mission a tenté d’établir un diagnostic du fonctionnement de la filière du nickel en Nouvelle-Calédonie, et des difficultés diverses auxquelles celle-ci est confrontée ».

[22] Source : L’usine Nouvelle du 28 septembre 2023.

[23] La production est facile à évaluer, grâce aux données de l’ISEE fournies mois par mois, en volume et en valeur ; la difficulté concerne l’évaluation des consommations intermédiaires très fluctuantes avec les prix de l’énergie, mais autour de 80 % depuis 2014. La VAB n’est ainsi qu’une faible partie de la production : moins du quart depuis une dizaine d’années.