I-3 Vie chère et luttes syndicales

I-31 Encore une économie de comptoir, sans aucun doute, où la vie est chère, très chère[1]

I-311 Vie chère et inflation : ne pas confondre inflation et hausse des prix…

* La vie chère, ou « La vie, elle augmente »

La vie chère est une expression curieuse, mais usitée partout, que Louis Ferdinand Céline aurait pu aussi moquer, lui qui brocardait déjà l’expression « La vie, elle augmente » : ce n’est en effet pas la vie qui est chère (ou qui augmente) mais son coût : ce qu’il faut dépenser donc gagner pour la garder. Et pas seulement par un minimum vital[2]… Et l’on ne pense en général - ce que l’on va d’ailleurs surtout faire ici… - qu’à la hausse des prix qui réduit le pouvoir d’achat, sans se pencher trop sur le niveau de vie (encore une curieuse expression) où l’inflation n’a pas le même effet sur un RMIste que sur un patron du CAC 40. En outre, pour ce qui nous concerne, la vie est beaucoup plus chère en Nouvelle-Calédonie qu’en Métropole (autour de 40 à 50 % - les statisticiens donnent des chiffres plus précis et variés, mais sujets à caution ; on y reviendra; et pour l’alimentation - sans parler du tabac et de l’alcool, ces petits superflus bien nécessaires...). Certes, le PIB par habitant, le revenu moyen et le Salaire minimum légal ne sont pas très éloignés de ceux de l’Hexagone (mais quand même bien inférieur !) ; cependant, ils sont bien mangés par ce différentiel structurel de prix. Autrement dit, il n’y a pas que l’inflation qui rend la vie chère ; mais elle contribue à reproduire cette différence de base.

* L’inflation en général

Introduisons cependant le sujet par l’inflation en général ; selon l’INSEE « L’inflation est la perte du pouvoir d’achat de la monnaie qui se traduit par une augmentation générale et durable des prix. Elle doit être distinguée de l’augmentation du coût de la vie. La perte de valeur de la monnaie est un phénomène qui frappe l’économie nationale dans son ensemble (ménages, entreprises, etc.) ». Mais c’est bien le « coût de la vie » des consommateurs qui va nous intéresser dans cette Saison.

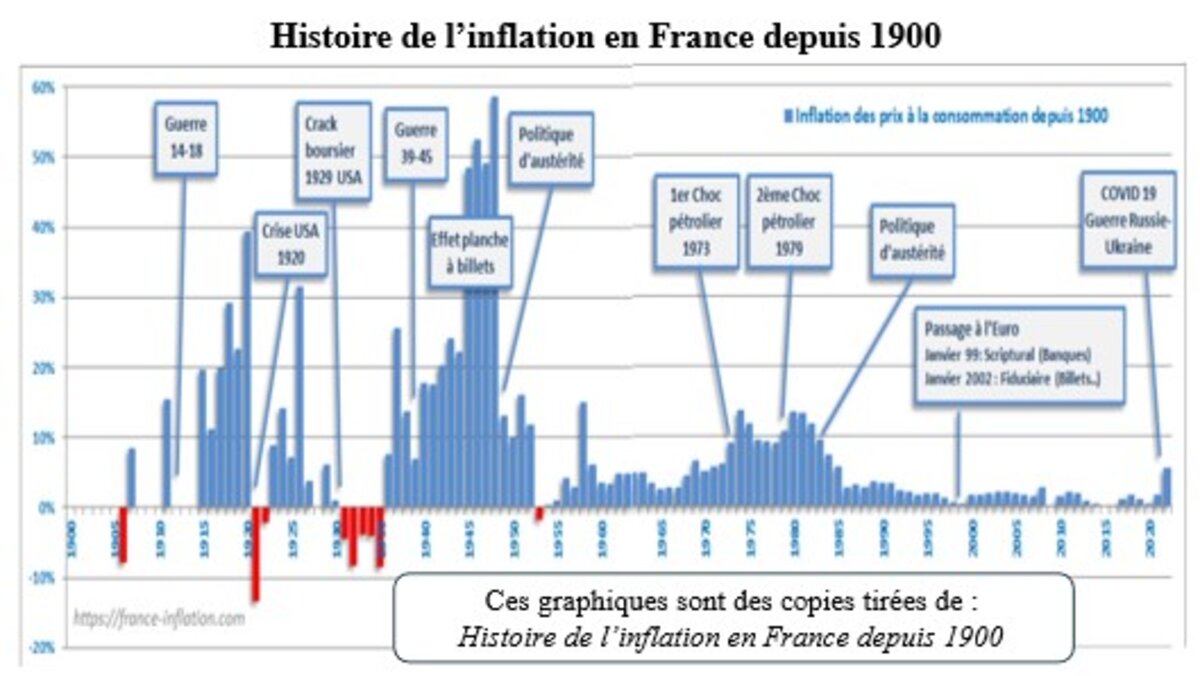

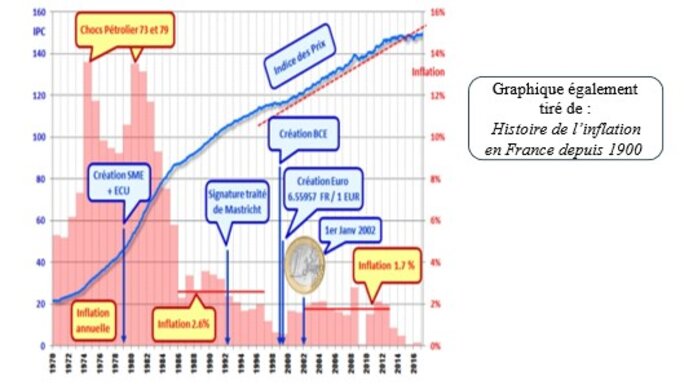

En France, on connaît l’inflation depuis le début du XXe siècle[3], avec une belle frise l’expliquant ; ainsi qu’une autre frise très pédagogique zoomant sur la période récente (des deux chocs pétroliers jusqu’à aujourd’hui en passant par la désinflation ; peu d’intérêt pour la Nouvelle-Calédonie où elle n’est donnée aujourd’hui par l’ISEE que depuis 1993. En 2018, on pouvait encore trouver l’histoire de l’inflation depuis 1980, c’est-à-dire juste avant la chute du regain d’inflation des deux chocs pétroliers de 1973 et 1979.

* L’inflation est certes un phénomène général ; mais elle est différente par pays et région et, quelquefois, selon la période

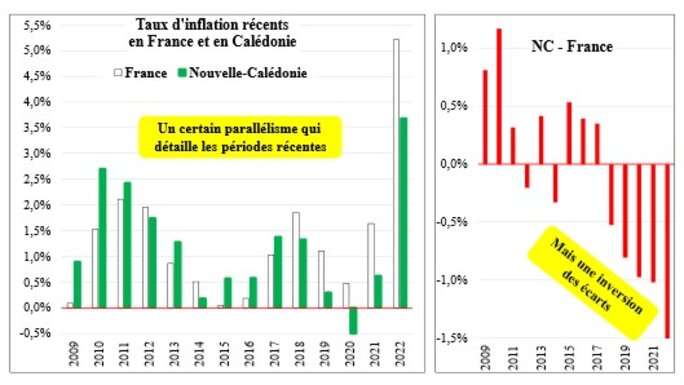

La comparaison des taux annuels d’inflation indique qu’ils sont chaque année assez différents (La NC n’est pas, à cet égard, un copier-coller de la Fr) ; cependant, les écarts moyens sont pour chaque période décrite, proches de zéro.

En zoomant sur la période récente, depuis 2009, on constate cependant deux périodes différentes : de 2009 à 2017, l’inflation est en général plutôt plus élevée sur le Caillou (période de boom, avec des taux de croissance plus élevés qu’en Métropole) ; ensuite, c’est le contraire (période de ralentissement puis de sévère récession jusqu’en 2021).

Le regain d’inflation en 2022 est surtout dû, comme ailleurs, au contre-coup de la fin de la crise de la COVID et à la tentative d’invasion de l’Ukraine par la Russie, mais aussi, spécificité de la Calédonie, le regain de croissance économique dû au rebond de la métallurgie du nickel boostée par des cours très élevés.

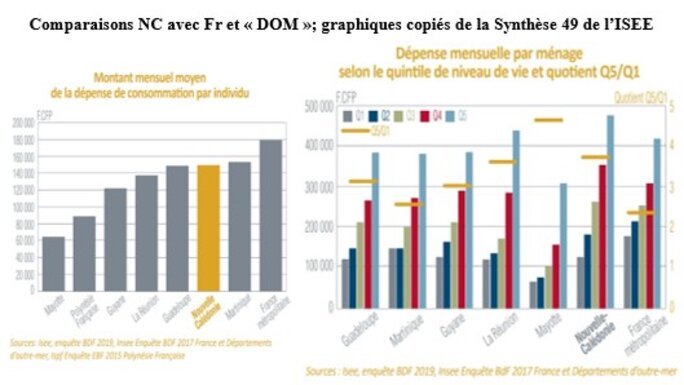

Les comparaisons entre la Nouvelle-Calédonie et les (ex-)DOM place la première entre la Guadeloupe et la Martinique en dépenses, nettement derrière la Métropole ; le Caillou (si l’on excepte Mayotte) est au premier rang pour le rapport Q5 / Q1 (autour de 3,7) loin devant la Métropole (autour de 2,4).

* Ne pas confondre, donc, inflation et hausse des prix…

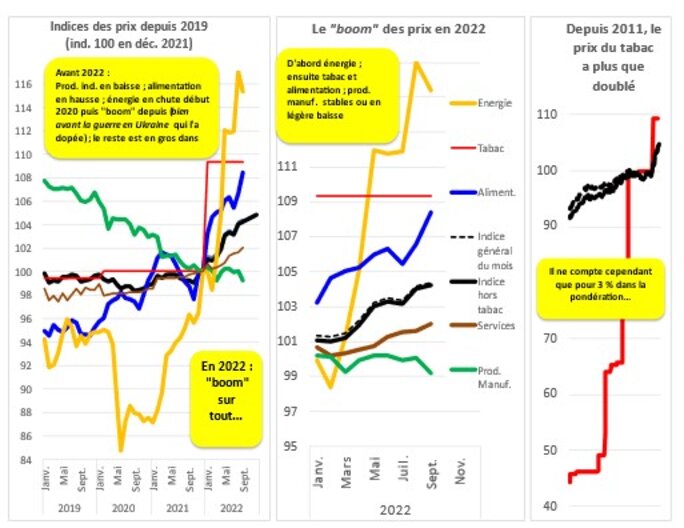

Par ailleurs, tous les prix n’augmentent pas de façon homogène. Certains augmentent plus vite que d’autres : par exemple, récemment, les prix de l’alimentation qui touche évidemment les ménages les plus modestes. D’autres fluctuent fortement : singulièrement l’énergie (avec les prix des produits pétroliers). Enfin, certains diminuent : habillement, (avec les importations des pays à bas coûts du travail) ou matériels informatiques (idem, mais aussi progrès techniques). Quelques exemples pour le Caillou.

Mais tout le monde ne consomme pas que de l’informatique…Tout dépend donc de la structure de consommation des ménages : les coefficients budgétaires.

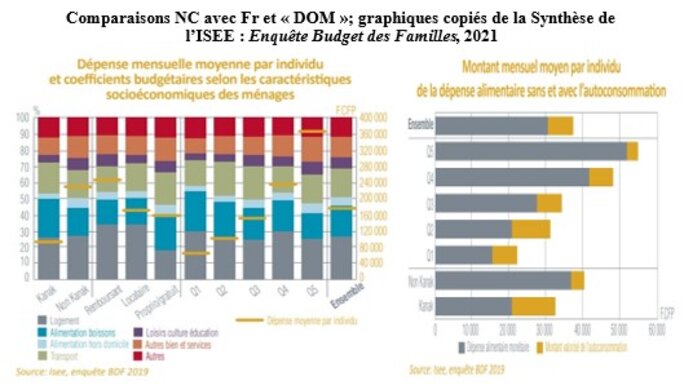

Les différences de coefficients budgétaires pour le Caillou sont particulièrement intéressantes : peu de différences, curieusement, sauf pour le logement (premier poste de dépenses) et l’alimentation (avec boissons)[4].

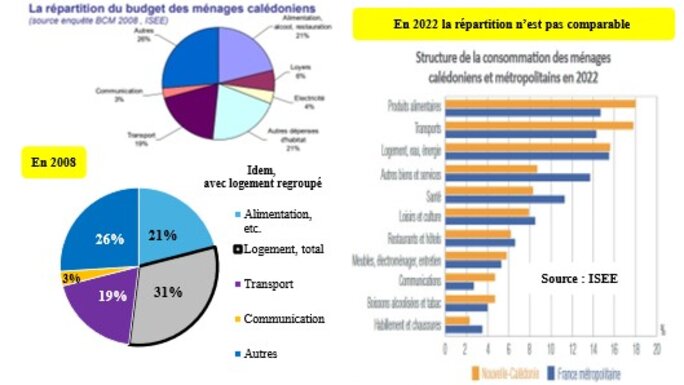

On connaît au niveau global[5] pour 2008 la répartition des dépenses ; et elle fut actualisée pour 2019-2020 avec, nouveauté, une analyse plus fouillée (voir graphique ci-dessous emprunté à l’ISEE (Enquête Budget des Familles 2019-2020).

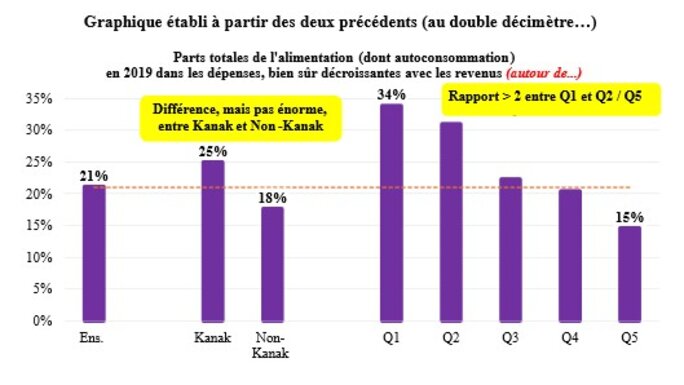

Nous avons tenté d’approcher la part de l’alimentation selon les niveaux de revenu et l’ethnie : ce n’est pas un scoop mais c’est instructif.

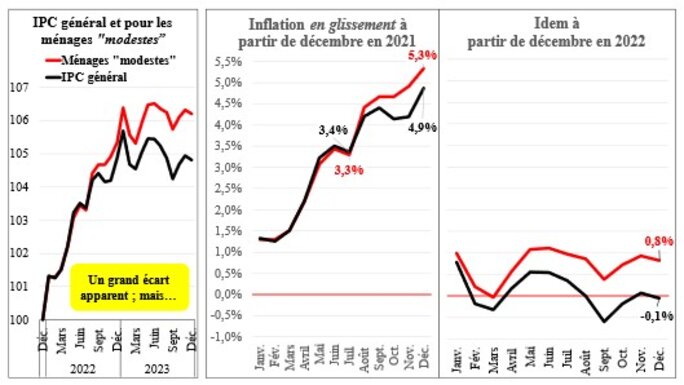

* Malgré tout, revenons à la mesure de l’inflation par un indice synthétique : l’IPC (Indice des prix à la consommation), maintenant (avec le regain de 2022) calculé pour les ménages dits « modestes »

L’IPC général est donc le principal critère pour mesurer en quoi la hausse des prix réduit les gains éventuels de revenu en monnaie courante[6].

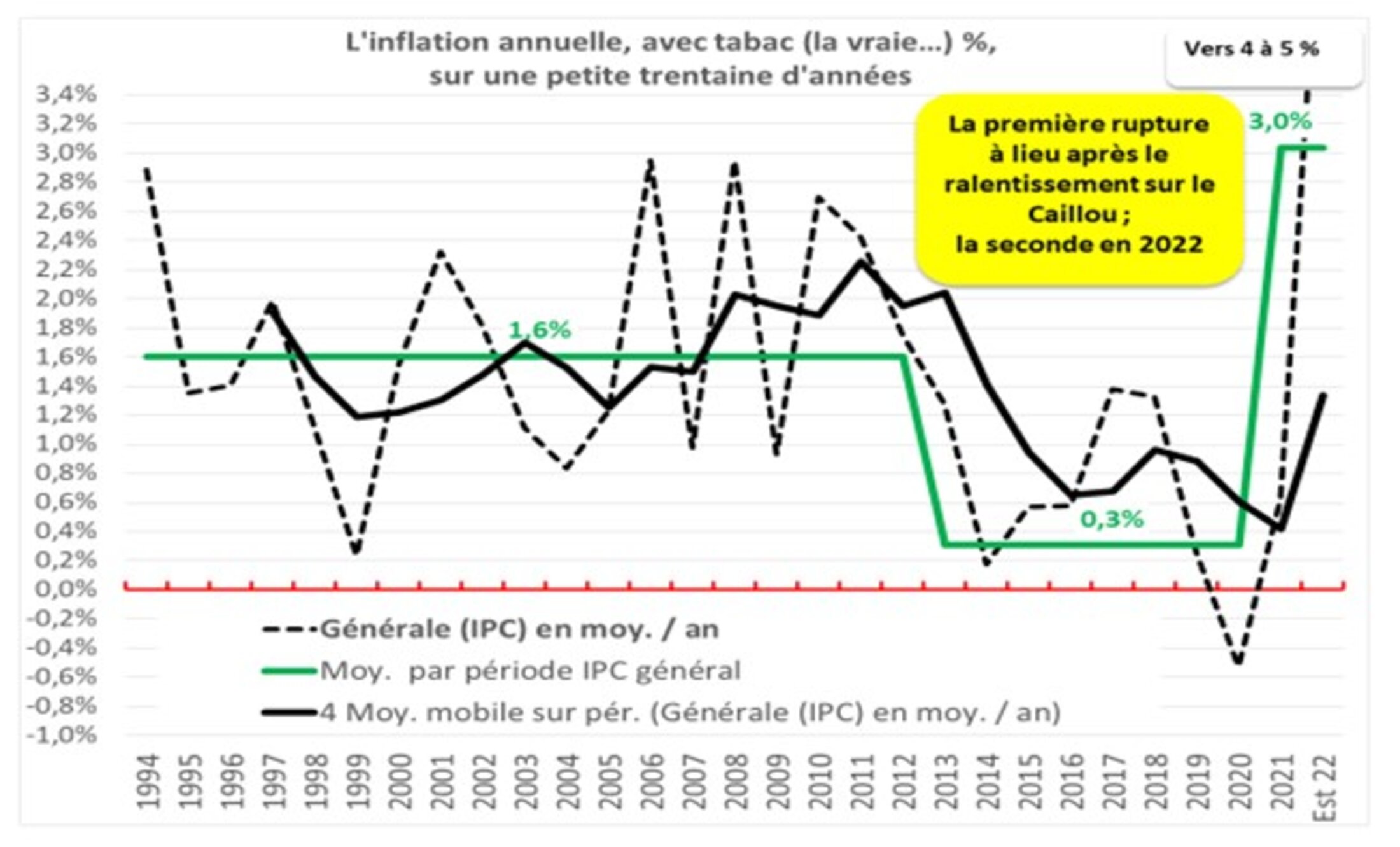

L’histoire de l’inflation à long terme (depuis 1993, trente ans) du Caillou peut se résumer par le graphique suivant ; elle est heurtée mais la courbe de tendance permet de percevoir la désinflation (baisse de l’inflation) depuis le ralentissement économique du début des années 2010, et la chute pendant la récession de 2019-2021, suivi par le regain d’inflation en 2022 (fin de la crise de la Covid et guerre en Ukraine).

Enfin, l’inflation touche tout le monde mais est évidemment plus préoccupante pour les « pauvres » (pardon : les ménages « modestes », en gros 20 % de la population du Caillou) dont ceux qui touchent le SMG, le Salaire minimum garanti. On peut se demander si le jeu en vaut la chandelle : la différence d’évaluation, avec le regain de l’inflation en 2022, tourne autour de 1 % sur les deux années 2022-2023 ; mais, au moins, l’ISEE s’occupe des ménages modestes…

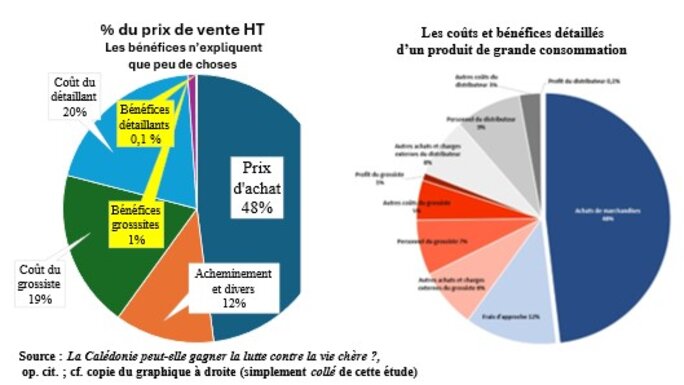

* Pourquoi la vie chère ? Le cliché des marges élevées… qui ne laissent pourtant que peu de bénéfices nets pour les distributeurs

On reviendra sur les marges et profits en général et du commerce en particulier, mais il est nécessaire de combattre le cliché selon lequel les commerçants se gavent.

Le prix de vente au consommateur est en effet le double du prix d’achat : les profits nets de ces commerçants sont peu de chose comparés aux coûts (transports, coût du travail) des distributeurs grossistes et détaillant, si l’on en croit le rapport de l’autorité de la concurrence (op. cit.). Cependant, le coût d’achat lui-même interroge (pour les produits importés et même pour les produits locaux : par exemple la tomate toujours hors de prix !)

I-312 Le niveau général des prix : la vie est nettement plus chère en Calédonie qu’en France ; il n’y a pas que l’inflation !

* L’économie de comptoir est encore vivante

La Calédonie présente encore une structure économique coloniale. D’un côté, Nouméa (les deux-tiers de la population pour le Grand Nouméa donc) est encore le grand comptoir où arrivent les denrées de base, les véhicules et les matières premières (ciment brut, fers à béton, tôles…). Le commerce (gros et détail) est dans les mains de quelques familles historiques, rejointes depuis peu par le groupe Bernard Hayot, français béké de la Martinique ; la tentative de description de la constellation des groupes locaux[7] faisait apparaître à la fois leur nombre réduit et leurs relations.

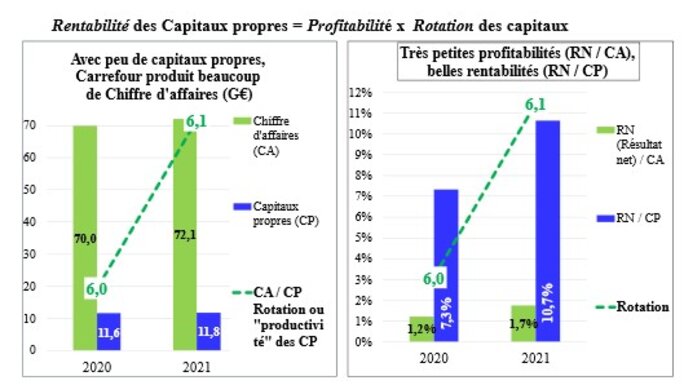

Les prix et les marges de distribution sont élevés, par l’éloignement des sources, les taxes à l’importation et surtout une très faible concurrence… Pourtant, l’autorité de la concurrence du Caillou (on l’a vu plus haut) ne trouve pas des bénéfices nets considérables ramenés aux prix de vente (1 % pour les grossistes, 0,1 % pour les détaillants). Ces résultats nets nous semblent bien chétifs pour les distributeurs, mais ce sont ceux donnés par l’autorité de la concurrence du Caillou… Et ces très faibles taux de profitabilité (Résultats nets / Chiffre d’affaires) peuvent induire des taux de rentabilité des capitaux propres (Résultats nets / Capitaux propres) bien supérieurs : c’est toujours le cas pour les distributeurs où les capitaux engagés produisent beaucoup plus de chiffre d’affaires, car leur rotation est élevé. On donne ci-dessous l’exemple du groupe Carrefour dans le Monde (comptes consolidés) où la rotation de plus de 6 fait passer (en 2022, avec les données en G€) une faible profitabilité de 1,7 % à une rentabilité confortable de 10,7 %. Avec cet exemple (classique dans la grand distribution), la profitabilité nette du commerce de détail en Nouvelle-Calédonie nous semble ainsi bien chétive…

* La vie chère à long terme

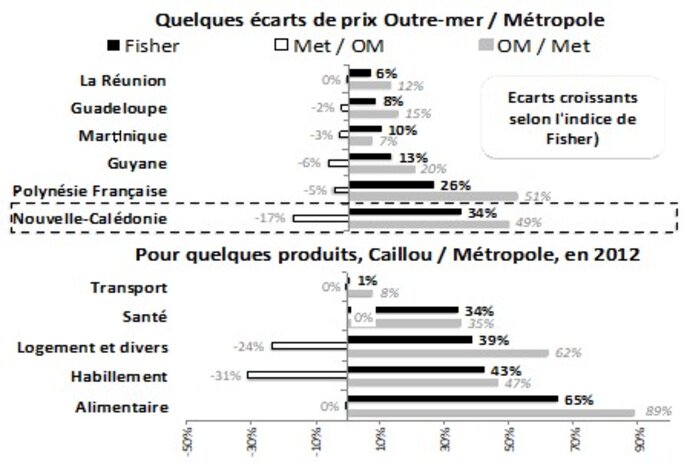

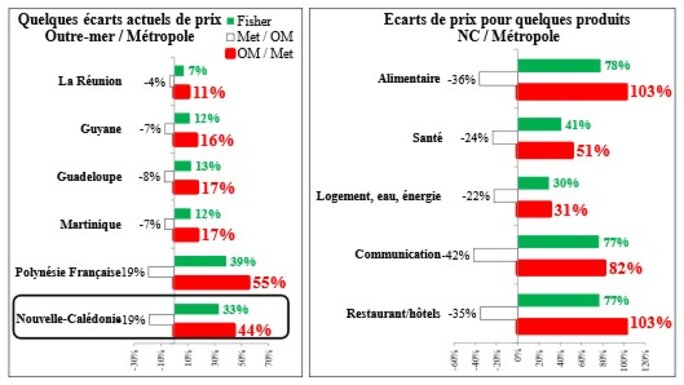

Seule une étude de 2010[8] permit de vraiment comparer de façon fiable les niveaux de prix dans les DOM-TOM[9] et en Nouvelle-Calédonie avec ceux de la Métropole. Les statisticiens y comparaient le prix d’un panier selon les habitudes de consommation métropolitaines en Outre-mer et en Métropole (dans ce cas, les prix étaient par exemple plus élevés de 49 % sur le Caillou) ; mais ils y comparaient aussi ce que paierait un Calédonien en Métropole avec ses habitudes (il paie alors 17 % de moins que sur le Caillou) ; le tout se mesurant par un indice synthétique (de Fisher) qui donnait alors un surcoût moyen de 34 % pour la Nouvelle-Calédonie.

Je ne connaissais pas, en 2018, selon cette méthode, l’évolution ultérieure qui pourrait mesurer l’efficacité ou non des luttes syndicales et des politiques gouvernementales contre la vie chère. On pouvait cependant déduire de la relative stabilité du différentiel d’inflation cumulé entre le Caillou et la Métropole de 2010 à 2015, que l’écart aurait peu évolué (c’est effectivement bien le cas, mais il s’est un peu érodé : 44 % contre 49% en laissant Fisher) ; ce qui est toutefois contredit par d’autres approches. Les autres analyses plus récentes, dont celles de l’UFC Que choisir NC, étaient plus sujettes à caution ; elles indiquaient une forte augmentation du différentiel moyen d’un panier à habitudes métropolitaines acheté en grandes surfaces entre 2010 (+ 81 % de surprix) et 2016 (+ 136 %) ; ce qui montrerait que la lutte contre la vie chère menée depuis 2012 aurait été peu efficace, au moins pour ces produits.

L’analyse de 2012 permet des comparaisons avec la période actuelle.

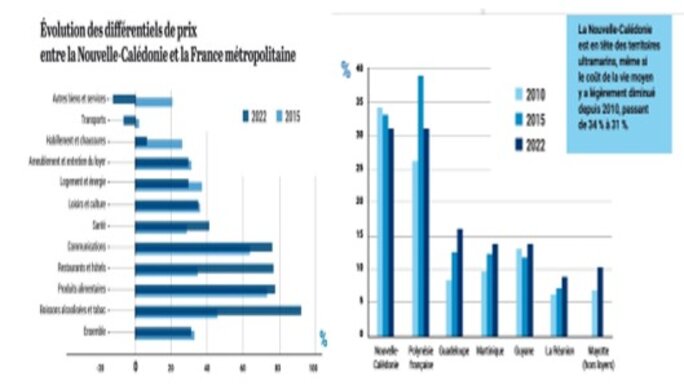

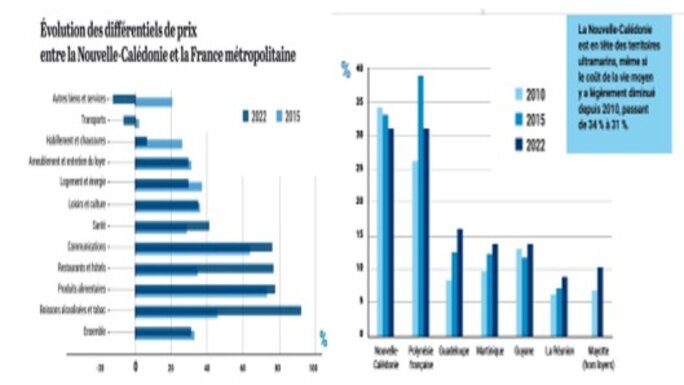

On peut maintenant actualiser ces données : les inégalités entre la Calédonie avec la Métropole sont importantes, surtout pour l’alimentation. Et c’était avant la forte hausse des prix des produits alimentaires en 2022 qui a touché à la fois la Métropole et le Caillou.

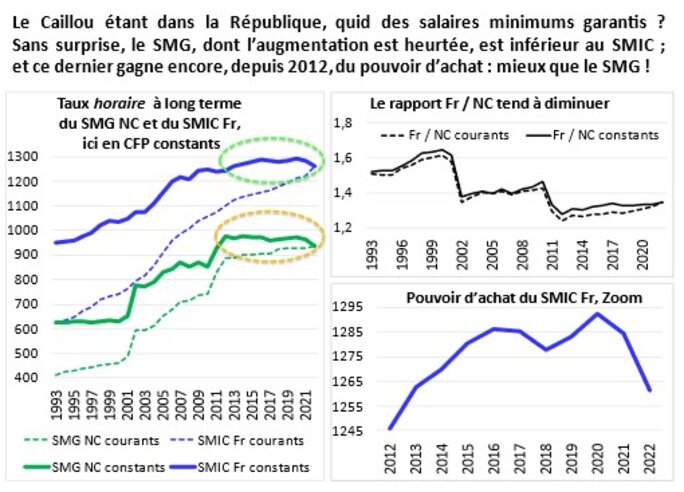

C’est en Polynésie française et sur le Caillou que le différentiel des prix à la consommation avec la Métropole était (et est encore) le plus élevé, et de loin. Les prix moyens en Nouvelle-Calédonie sont donc actuellement de 44 % (ou 33 %, c’est selon l’approche choisie) plus élevés qu’en métropole, dont 105 % pour les produits alimentaires (89 % en 2008). Il est vrai que l’indexation des salaires des Zoreils mais aussi des fonctionnaires territoriaux y était (et y est encore) pour beaucoup ; pour les fonctionnaires d’État, multiplication des salaires de base par 1,7 ou près de 2, et quelques autres avantages ; pour les fonctionnaires territoriaux et assimilés il existe également des indexations ; pour le privé, on s’aligne ! Pour les syndicalistes du secteur, la solution serait une remise à plat des grilles sans référence à une indexation. Christian Noyer, gouverneur à l’époque de la Banque de France, recommanda en juin 2013, lors de sa conférence (à contenu très libéral) à l’Université de Nouvelle-Calédonie, une désindexation progressive des salaires, mais aussi un renforcement de la concurrence. Rien n’a vraiment changé… Position soutenue, quant à la désindexation, par quelques universitaires (dont Mathias Chauchat, sherpa du parti Union calédonienne) et l’un des principaux leaders indépendantistes, Rock Wamytan, de l’UC.

L’indexation des hauts salaires des Zoreils expatriés n’est, selon nous, plus de mise ; on n’est plus dans les années 1950 où elle compensait un écart de prix mais surtout des difficultés de vie évidentes. La plupart des expats rentrent en effet avec un petit pactole résultat de leur épargne, la plupart ayant vécu joyeusement, d’autres s’étant serré la ceinture pour maximiser le pactole de retour[4]. Une solution intermédiaire serait de ne tenir compte, pour corriger le salaire, que du surcoût de la consommation pour gommer cette sur-épargne.

La vie chère sur le Caillou est structurelle : le différentiel d’inflation entre le Caillou et la Métropole était proche de zéro sur le moyen terme passé jusqu’en 2018 ; l’inflation y était par ailleurs nettement moins élevée que dans les grands pays voisins (Australie et Nouvelle-Zélande).

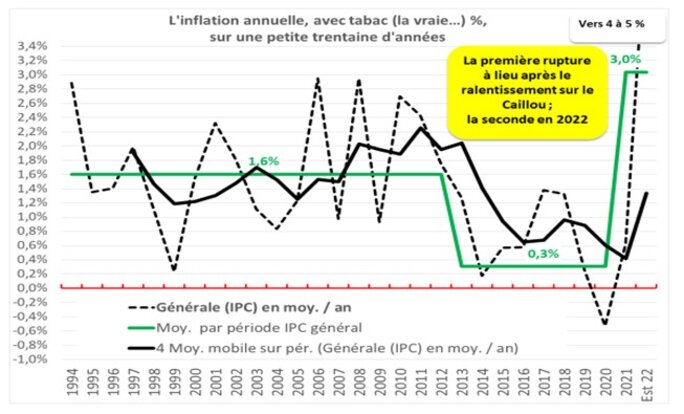

Mais l’analyse de l’inflation (jusqu’en 2018 donc) sur le Caillou pour les dernières années était riche d’enseignement. L’inflation concernant la consommation était (et est toujours) mesurée par l’Indice des prix à la consommation (IPC) ; ce dernier peut être calculé en glissement (de date à date, en général sur un an) ou en moyenne (prix moyen d’une période, en général l’année, par rapport à une autre période de même durée) ; il peut être calculé avec ou sans tabac, etc. La désinflation forte en France (comme partout ailleurs) qui a suivi la crise mondiale de 2007-2008 n’a pas eu lieu sur le Caillou ; elle n’est arrivée qu’au début du ralentissement qui lui est spécifique en 2012-2013 et/ou par les actions qui ont suivi les luttes syndicales contre la vie chère. La chute de l’inflation fut en effet notable jusqu’en 2014 ; mais la hausse des prix reprit d’abord discrètement puis plus fortement en 2017. La lutte contre la vie chère n’avait probablement pas atteint tous ses buts.

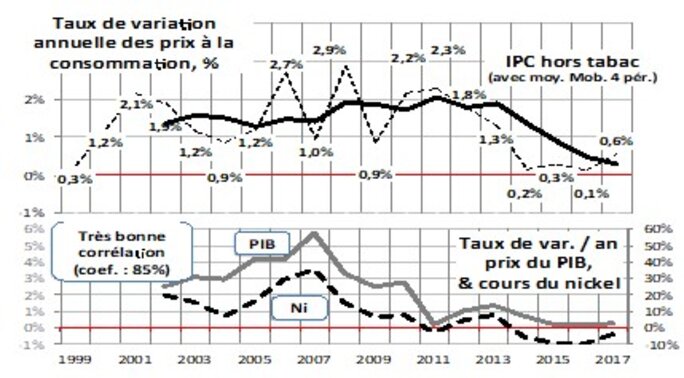

Attention ! Ne pas confondre l’évolution de l’IPC avec celle du prix du PIB : forte croissance jusqu’en 2007, chute rapide jusqu’en 2011 puis stabilisation à un bas niveau. La corrélation entre l’IPC et le prix du PIB est par ailleurs très faible ; elle est en revanche forte, évidemment, avec les cours du nickel par l’importance de ses exportations.

On peut donc maintenant aller un peu plus loin et aussi préciser les évolutions passées. Un peu avant la crise de 2008, l’inflation sur le Caillou rebondissait en peu ; notre présentation de 2018 avait zappé ce phénomène ; cependant, le trou qui suivit sautait déjà aux yeux en analyse par mois et semblait s’arrêter en 2014-2015. C’était vrai, mais pas du tout traduit par l’analyse annuelle où la désinflation continuait. Elle a en effet continué, mais avec un net rebond en 2018 que nous ne pouvions évidemment pas anticiper, rebond cassé bien avant la crise de la Covid, dès 2019, mais évidemment boostée par cette dernière, notamment par la baisse des coûts de l’énergie (dont la baisse des cours du pétrole brut).

La nouveauté est la forte inflation qui s’est développée après cette crise, et singulièrement dès 2021, bien avant la tentative d’invasion de l’Ukraine par la Russie de Poutine, par le rebond des cours du pétrole et des coûts de transport. Bien sûr, Poutine boosta le tout. Ce qui semblait un long fleuve tranquille vers la désinflation se transforma en belle inflation que le monde (et donc le Caillou) n’avait pas connue depuis des décennies : les prix augmentèrent de 4 à 5 % en 2022, tant en France (nettement plus en Europe, et singulièrement en Allemagne et au Royaume-Uni) que sur le Caillou. Du coup, on se remit à scruter l’évolution de l’IPC du Territoire. Ce qui est résumé par le premier graphique suivant où l’on constate : le caractère toujours très haché de l’évolution des prix ; les trois périodes (qui n’ont en fait rien d’évidentes[5] : c’est un choix discutable avant et après 2012) ; la légère accélération de l’inflation de 2003 à 2008 perçue par la courbe de tendance puis le creux qui suit avant le rebond. Le graphique suivant montre les différentiels de hausse des prix, dans le temps (par exemple l’énergie) et par grands types de produits.

Agrandissement : Illustration 16

I-313 Salaires et pouvoir d’achat, dont celui du SMG qui aura beaucoup souffert ces dernières années

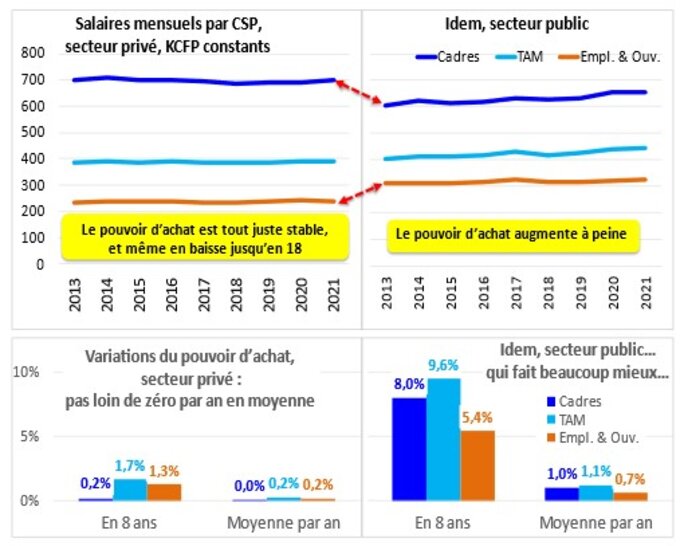

* Le pouvoir d’achat des salaires

Les salaires en francs courants montaient un peu ; ici, ça monte moins (secteur public) ou plus du tout (secteur privé) ; les fortes différences de structure étant évidemment encore là. Bref, le pouvoir d’achat des salariés aura très peu augmenté depuis 2013, il est vrai période de ralentissement économique puis de véritable récession.

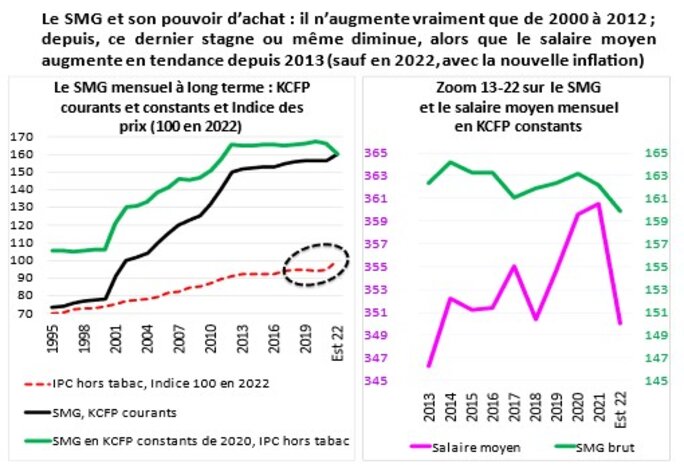

* Le pouvoir d’achat des Smigards

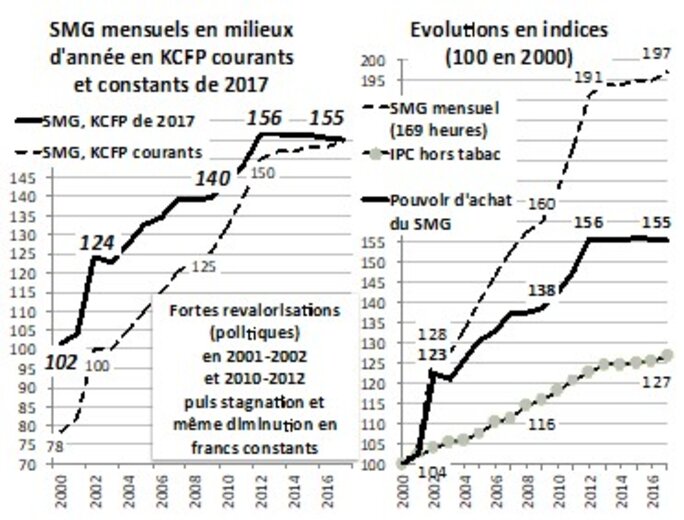

Enfin, rappelons l’évolution du SMG caractérisée par deux coups de pouce politiques : le premier en 2000 lors du Pacte social ; le second en 2010-2011. Mais depuis, les augmentations nominales ne couvraient plus l’inflation : la vie est ainsi devenue de plus en plus chère pour les bas salaires. On le constatait déjà dans l’édition de 2018, mais on peut maintenant aller plus loin et proposer quelques comparaisons : par exemple avec l’évolution du salaire moyen (dont les gains de pouvoir d’achat sont déjà dérisoires) ; par exemple avec la Métropole où les smicards ne roulent pourtant pas sur l’or.

Arrêtons-nous en attendant sur la période jusqu’en 2016.

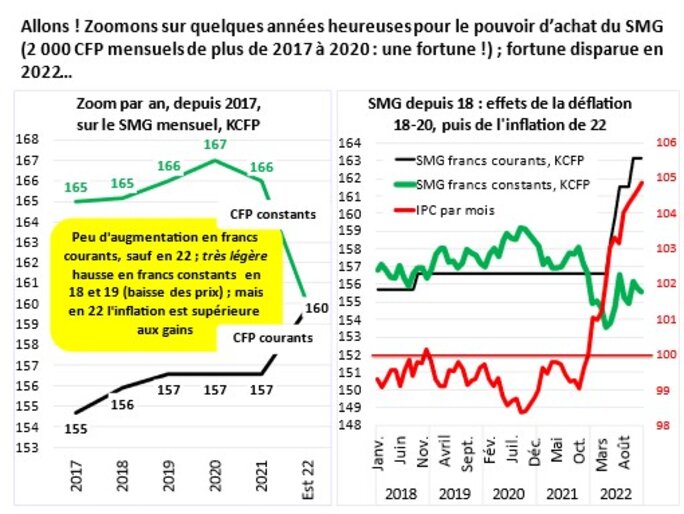

De 2012 à 2022, la faible augmentation du SMG nominal, en CFP courants, se traduisait par une vraie baisse de pouvoir d’achat ; pas des mille et des cent, mais quand-même. Dans le même temps, le salaire moyen mensuel grapillait quelques sous ; pas grand-chose non plus (une quinzaine de milliers de CFP en un peu moins de 10 ans, 4 %) mais les reperdait presque en totalité avec l’inflation de 2022 ; voir les graphiques qui suivent. Enfin, pour faire semblant de dégager un peu d’optimisme, il faut noter que le pouvoir d’achat du SMG a profité un (petit) moment de la désinflation.

Résumons en indice et actualisons jusqu’en décembre 2023. On perçoit bien sur ce graphique comme un effet miroir entre l’inflations et le pouvoir d’achat du SMG ; on perçoit aussi que depuis 2015, le pouvoir d’achat du SMG a peu évolué : à peine 2 % depuis 2015, et grâce à la désinflation de 2023. Début 2022, le pouvoir d’achat du SMG avait au contraires perdu 2 % de pouvoir d’achat depuis 2015.

Notes

[1] Deux études, maintenant anciennes traitaient de la question pour un syndicat de salariés : Duchesne Ch., Morvannou Ph., Portet S. (2009) Les causes de la vie chère en Nouvelle-Calédonie : structure des prix et des coûts, Syndex-USOENC.

Malheureusement (on y reviendra) les informations fournies par les instituts de statistiques locaux étaient erronées ; d’où une grande surévaluation des marges commerciales considérées comme l’une des causes principales de la vie chère…

Même Calédosphère a parlé en 2009 de ce rapport, mais pas de cette surévaluation des marges :

Les causes de la vie chère en Nouvelle-Calédonie - Archives CALÉDOSPHÈRE (caledosphere.com)

Un an plus tard, une suite fut donnée à cette première étude : (2010) Syndex-USOENC, Le pouvoir d’achat des Calédoniens La Nouvelle-Calédonie face à ses inégalités.

Ces études furent utilisées, par exemple par Gaël Lagadec, Maître de Conférences à l’UNC (Université de la Nouvelle-Calédonie, non daté) ; voir :

Le rapport de l’autorité de la concurrence de 2012 :

https://www.autoritedelaconcurrence.fr/sites/default/files/rapport_nvlle_caledonie_distrib.pdf

Le gouvernement de Nouvelle-Calédonie :

Dossier de presse. Lutte contre la Vie Chère | Gouvernement de la Nouvelle-Calédonie

Mai 2011

Ou encore :

La Calédonie peut-elle gagner la lutte contre la vie chère ? - Nouvelle-Calédonie la 1ère (francetvinfo.fr) (janvier 2021). Voir surtout l’encadré de l’Autorité de la concurrence : Résumé de l’avis n° 2020-A-07 du 28 décembre 2020 relatif au mécanisme de formation des prix des produits de grande consommation en Nouvelle-Calédonie, d’où est tiré l’un de nos graphiques.

Et :

Coût de la vie et Prix en Nouvelle-Calédonie en 2024, pour vivre ou voyager (combien-coute.net)

A regarder, pour les touristes…

En moyenne, le coût de la vie en Nouvelle-Calédonie en 2024 est 16% plus important qu'en France.

Mais on trouve aussi ( ??)….

La vie 31 % plus chère en Nouvelle-Calédonie – DNC.NC

Enfin :

La Nouvelle-Calédonie, territoire ultramarin où la vie est la plus chère | Les Echos

[2] Laissons Malthus et la régulation de la population en fonction de ce minimum vital ; mais on peut regarder un petit billet sur le quotidien Libération :

C’est quoi le minimum vital ? – Libération (liberation.fr)

[3] Histoire de l’inflation en France depuis 1900 ; voir :

https://france-inflation.com/inflation-depuis-1901.php

[4] Données un peu différentes de celles du premier graphique où le logement n’est que le troisième poste de dépense, après le transport. Dans ce graphique, on peut deviner que le poste logement inclut les remboursements d’emprunts (qui ne sont pas une dépense ; mais passons).

[5] Voir pour 2018 : ISEE, Synthèse Budget et consommation des ménages 2008, Synthèse n° 11, Edition juin 2009 et pour 2019 ISEE - Enquête Budget des Familles - Nouvelle-Calédonie 2019-2020 - Synthèse N° 49, mai 2021, Les dépenses des ménages marquent le pas. Il faut chercher un peu en surfant, surtout pour la première, mais ces deux Synthèses sont téléchargeables.

[6] L’IPC hors tabac est une invention pour ne pas augmenter trop le Salaire minimum garanti, le SMG.

[7] Bouard S., Sourisseau, J-M., Geronimi V., Blaise S., Ro’i L. (éd.), (2016) La Nouvelle-Calédonie face à son destin. Quel bilan à la veille de la consultation sur la pleine souveraineté́ ? Editions Karthala, Paris ; notée à la suite NC face à son destin 2016.

[8] Roubio Collet N. (2010) Comparaison des prix entre la Nouvelle-Calédonie et la métropole, Synthèse CEROM (l’auteur est de l’ISEE). Une actualisation était parue en mai 2018 ; on y reviendra, mais peu de différences quant au diagnostic ; idem en 2022-2023.

[9] Oui, ça ne s’appelle plus comme ça !

[10] Enquête personnelle rapide qui n’a pas de valeur statistique ; et l’art de se faire des amis…

[11] La première, à + 1,6 % peut paraître indiscutable, les prix oscillant en gros entre 1 et 3 %, mais la seconde à + 0,3 % est marquée par en écroulement en zone négative au début et à la fin, mais avec une belle bosse au milieu ; la troisième, très inflationniste, en 2021 et 2021 est aussi indiscutable.