II-12 Le PIB du Caillou, sa « vraie » production intérieure, mais brute[1] ; la production étant bien insuffisante pour couvrir les besoins, le commerce extérieur y suppléera avec les importations largement supérieures aux exportations : que du nickel ou presque donc

II-121 Le PIB, sa structure et la croissance

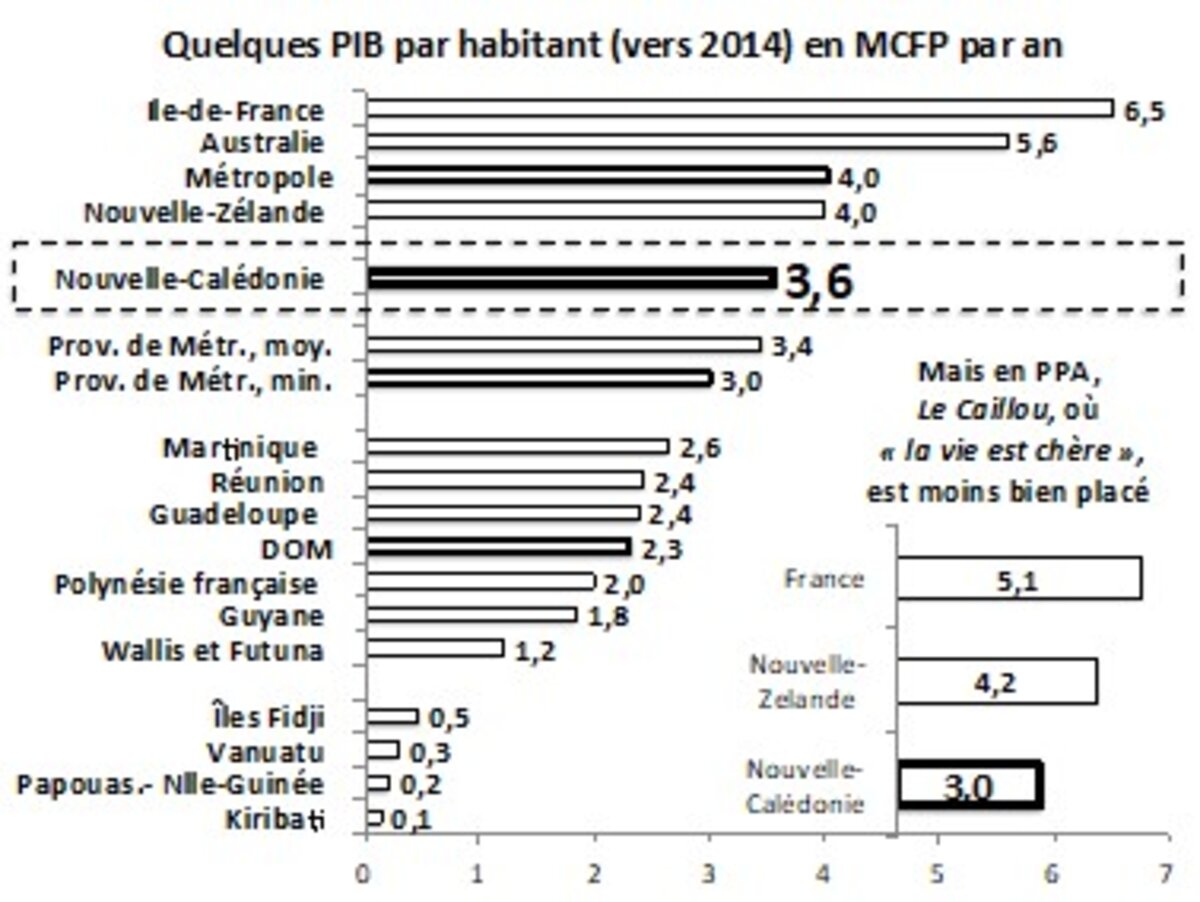

* Un gros PIB par habitant pour les îles du Pacifique

Le nickel n’explique pas à lui seul que la Nouvelle-Calédonie produise un PIB par habitant à peine inférieur à celui de sa Métropole, pas loin de celui de l’Australie et de la Nouvelle-Zélande donc ; et devant certaines régions de l’Hexagone. Cependant, en parité de pouvoir d’achat (compte tenu des prix, PPA) la position est nettement moins favorable : une étude CEROM menée en 2012 évaluait, on l’a indiqué, le différentiel de prix avec la Métropole à 34 %, différentiel le plus élevè de l’Outre-mer français.

Selon les années, les comparaisons internationales et par pays peuvent évoluer. Par exemple en 2014, puis en 2022.

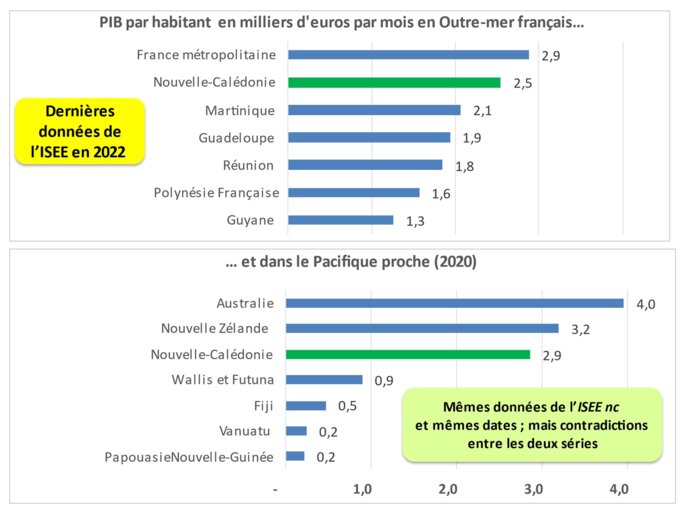

Agrandissement : Illustration 2

* Comparaison des dynamiques en France et en Nouvelle-Calédonie à long terme

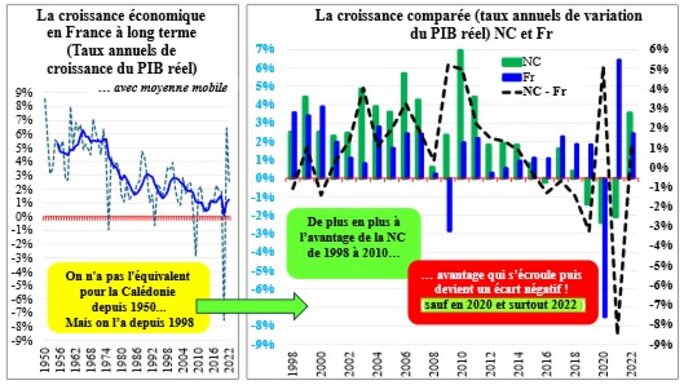

Intéressante est la comparaison des dynamiques entre la Nouvelle-Calédonie et la Métropole. On en profite pour présenter l’évolution en France depuis l’après-guerre : passage des Trente Glorieuses à l’écroulement de 1974 au milieu des années 1980 (par les deux chocs pétroliers) puis la faible croissance qui a suivi (cependant plutôt en érosion). On aimerait avoir la même information pour le Caillou…

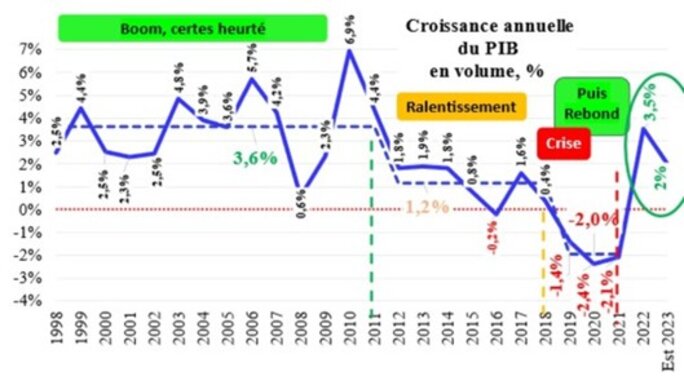

Le Caillou surperforme la Métropole pendant sa phase de boom, puis l’avantage disparait progressivement à partir de 2010-2011 ; sans parler de la période de grave récession 2019-2021. En 2022, la Calédonie retrouve cependant une croissance digne de la période de boom.

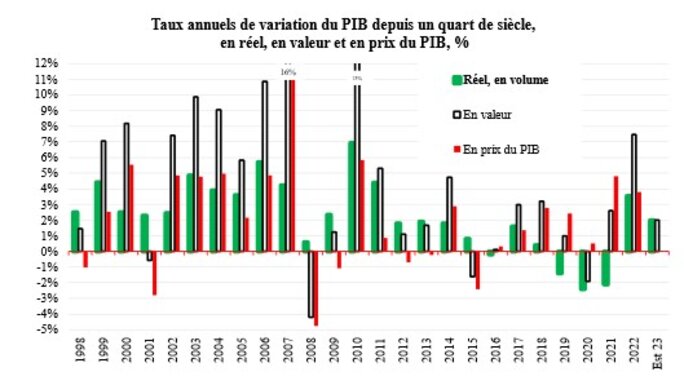

Sur le Caillou, depuis 1998, le taux de croissance réel (en volume) du PIB est très heurté ; mais on peut percevoir trois grandes périodes : celle du boom (de 1998 au début des années 2010) ; celle du ralentissement (de 2012 à 2018) ; celle de la récession des trois années 2019 à 2021 ; heureusement tout semble repartir en 2022 et (un peu moins) en 2023.

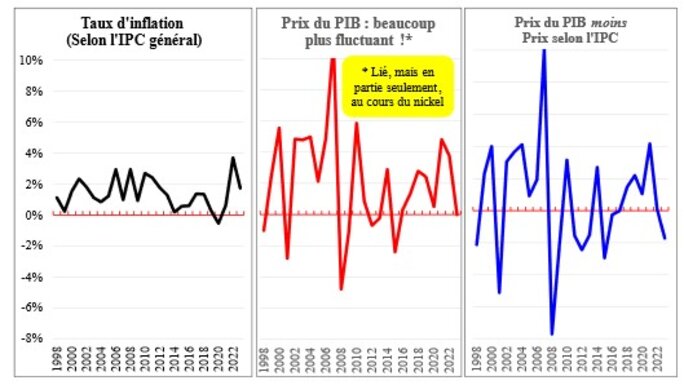

L’évolution en valeur est très différente, avec des effets prix du PIB encore plus heurtés. Rappelons-le, ne pas confondre les variations des prix du PIB avec l’inflation en général (selon l’IPC général) nettement moins heurtée.

* La fin des taux de croissance élevés pendant la période de ralentissement (2012-2018) puis de grave récession (2019-2021)…

Le ralentissement économique avait bien sûr été perçue dans l’édition du livre de 2018, mais je ne croyais pas à son aggravation : le Caillou surperformait encore sa Métropole ; après 2018, c’est donc devenu le contraire.

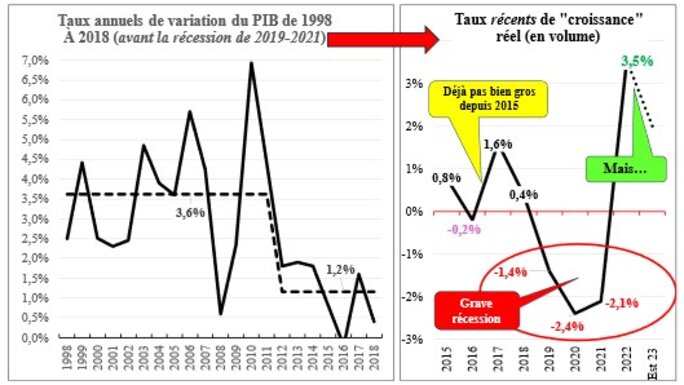

Et suivre la conjoncture économique avec les données de l’ISEE est sportif… Le calcul et la publication des taux de croissance réels, en volume, sont le b.a.-ba de la comptabilité nationale, ainsi que les valeurs correspondantes. Or, l’ISEE, en 2018, ne donnait plus rien pour 2012 et 2013 dans ses séries de synthèse, et sans la moindre explication (malgré nos demandes explicites) ; on supposait que des erreurs s’étaient glissées dans les calculs pour ces deux années, erreurs tenant à une possible inversion de l’impact des variations des stocks (mais laissons) : les données corrigées des taux de croissance étant très différentes des données provisoires publiées à l’époque. Les taux de croissance en volume (mais plus les PIB en CFP courants) étaient cependant toujours donnés. Ce qui était déjà certain, malgré les incertitudes et les fortes fluctuations, c’était la tendance à la baisse des taux de croissance en volume depuis 2011-2012.

Des prévisions très pessimistes furent en outre données par le gouvernement de Nouvelle-Calédonie fin 2014[2] : 0,6 % pour 2014 et - 0,5 % pour 2015. L’ISEE, jamais pressée et ne publiant jamais de prévisions, s’était-elle fait tirer l’oreille pour renforcer la vision de crise du gouvernement annonçant une politique de rigueur ? On n’a plus jamais entendu parler de ces prévisions (non réalisées à ces dates) et aucune réponse non plus ne fut faite à notre demande d’explication à cet institut.

On attendait toujours, en bouclant la partie économique de notre livre en mars-avril 2018, le taux de croissance de 2016 ; nous l’avions évalué très grossièrement, ainsi que celui de 2017, à partir d’une assez bonne corrélation avec l’Indice synthétique du climat des affaires (ICA) publié par l’IEOM et repris par l’ISEE. La corrélation du taux de croissance et de l’ICA était en effet très bonne depuis 2009 ; c’était également le cas pour celle entre ce taux et les cours du nickel sur la même période (Sudrie avait tort), mais beaucoup moins pour la période antérieure (Sudrie avait raison, sauf qu’il s’agissait bien des exceptions de très brusques fluctuations des cours).

Notre évaluation de croissance zéro pour 2016 était peu différente du chiffre provisoire de l’ISEE. Le taux de croissance en volume publié fut de + 0,6 % ; il n’était dû qu’à la très forte croissance des volumes du secteur nickel compensant la chute des cours : « En isolant l’activité des mineurs et métallurgistes, l’évolution du PIB en volume se contracterait de 0,6 % » écrivait le CEROM[3]. En revanche, le titre et les développements de cette étude nous interrogeaient : ce n’est pas grâce aux exportations ou au commerce extérieur que le PIB n’avait pas atteint le fond de la croissance zéro ; mais bien grâce à une plus forte contribution de la valeur ajoutée produite par le secteur du nickel qui, grâce certes aux demandes coréenne et chinoise de minerai, et surtout par le développement de la production des deux nouvelles usines, augmentait. Notre prévision de première croissance négative du Caillou en 2016 ainsi que l’alerte discrète du CEROM a été confirmée plus tard par l’ISEE : - 0,2%, un pouillème de différence. Légère erreur des comptes provisoires : on ne peut penser à un geste politique…

La croissance moyenne annuelle en volume sur la période 2012-2017 n’était, selon notre évaluation de 2018, que de 1,3 %, avec baisse des investissements en capital fixe (ladite Formation brute de capital fixe, FBCF) ; seule la Consommation finale des ménages (la CF selon le jargon) avait évité une vraie récession, du moins jusqu’en 2015, grâce à une nette désinflation qui était en partie due aux luttes syndicales contre la vie chère et à une revalorisation volontariste du SMG qui avait soutenu la demande.

* … mais, heureusement, la forte reprise de 2022

L’évolution en 2022 n’était pas encore donnée par l’ISEE en octobre 2023 ; je prenais le risque d’affirmer dans une conférence donnée début octobre au congrès d’un syndicat du Caillou (La Fédé) que la croissance économique en volume serait positive, peut-être autour de 1 à 2 %, grâce au boom exceptionnel du secteur nickel cette année-là (grâce au bond des volumes et des prix[4] : en rupture avec 2019-2021 où la forte amélioration des cours du nickel fut absorbée par la très forte chute des volumes de la métallurgie, cause première donc de la récession pendant trois ans, aggravée par la Covid19.

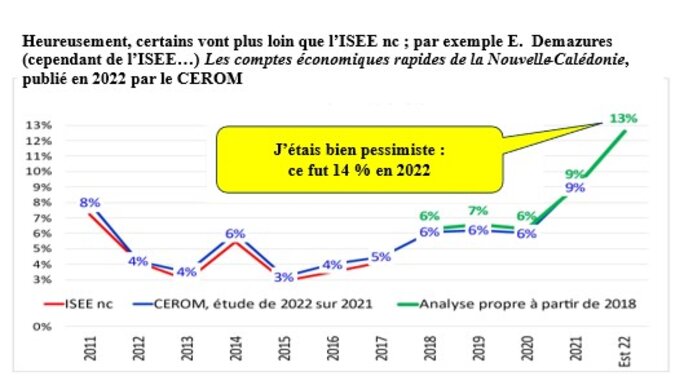

Premier miracle, l’ISEE nc et le CEROM publiaient enfin, milieu octobre, leur estimation de la croissance du PIB pour 2022 : + 3,5 % en volume et + 7,5 % en valeur. Un double miracle cependant prévisible (mais pas à ce niveau). Et le CEROM estimait à 14 % la part du nickel dans le PIB cette année-là : Bingo !

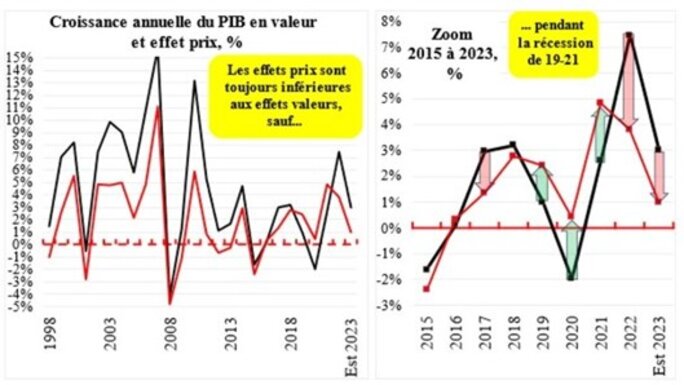

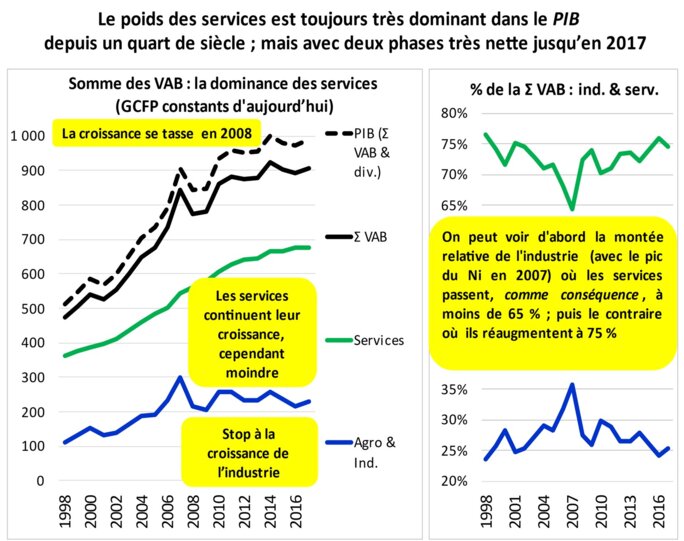

Sur les deux graphiques qui suivent (où les années se suivent, contrairement au graphique précédent coupé en deux morceaux) ce rebond du PIB en 2022 apparait bien exceptionnel, comparé à la grave récession et au ralentissement : on retrouve le niveau moyen de la période de boom 1998-2011. Petit détail (mais non sans importance) la variation annuelle du PIB en valeur (en noir sur le second graphique) est toujours supérieure aux effets prix (en rouge) sauf pendant les trois années de franche récession de 2019 à 2021 où les cours du nickel étaient en forte augmentation.

Ma prévision pour 2023 (un peu au doigt mouillé, mais pas tant que cela) est une croissance en volume moins forte autour de 2 % (peut-être 4 % en valeur, avec une inflation autour de 2 % mais une diminution des cours du nickel) : les prix du nickel ont en effet chuté (mais par rapport à un niveau exceptionnel en 2022) tandis que la production se maintenait ; et l’emploi en général reste à un niveau exceptionnel.

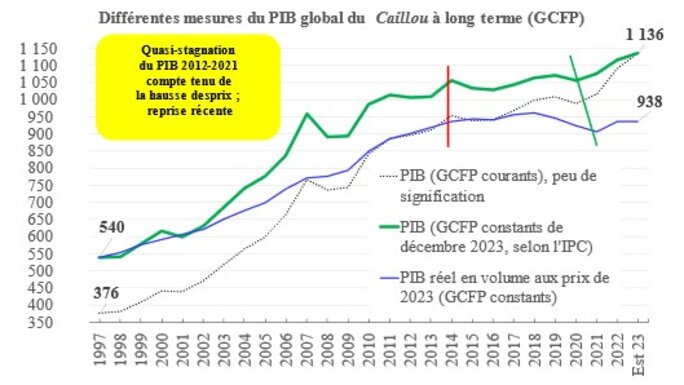

On peut visualiser les différentes mesures du PIB. En francs courants, le bond est phénoménal depuis un quart de siècle : il a triplé ; mais l’inflation générale sur le Territoire en a mangé un gros morceau, il a cependant doublé une fois ôté l’effet de la hausse des prix selon l’IPC (indice général, avec tabac). La troisième courbe, celle du PIB réel en volume aux prix de 2023 renvoie à une analyse plus abstraite : comment se serait comporté le PIB de 1997 (donc cependant actualisé aux prix actuels… mais sans les effets de l’inflation interne selon l’IPC).

Ce qui est frappant, c’est la stagnation réelle du PIB à la fin du boom, vers 2011-2012, et même la diminution vers 2019-2020 ; mais avant la reprise (sera-t-elle pérenne ?) de 2022.

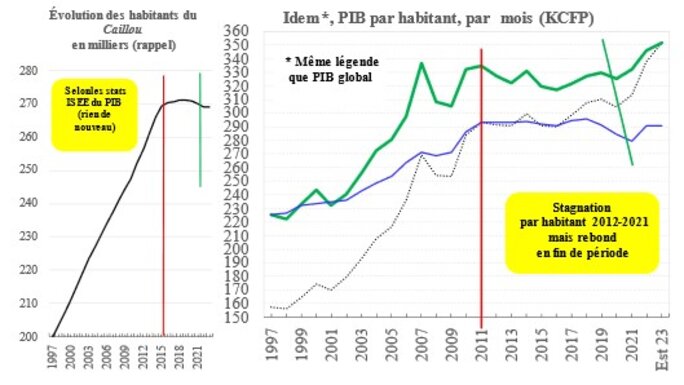

* * * **Le PIB par habitant : la stagnation du pouvoir d’achat moyen depuis en fait une dizaine d’années

Par habitant, on arrive à une surprise : la stagnation en francs constants sinon la diminution depuis non pas 2011 mais depuis le pic de 2007, à cause de la crise mondiale de 2008. La croissance de la population (environ 1,7 à 1,8 % par an avant la fin des années 2010) se couplait à l’inflation (même en recul, sauf en 2017) pour gommer les relativement faibles taux de croissance, sauf en 2007 donc par le pic des cours du nickel. Autrement dit, le ralentissement sinon la crise datait, comme pour la conjoncture mondiale, d’une dizaine d’année ; et l’embellie mondiale, en Europe et même en France, n’eut pas lieu sur le Caillou. Notre prévision de 2018 était fausse : nous ne connaissions pas le scoop (voir plus haut) du recensement de 2019 et les évaluations ultérieures de population par l’ISEE…

Le PIB par habitant en francs courants (le seul indiqué par l’ISEE) stagnait de 2014 à 2016, mais diminuait nettement en francs constants, en « pouvoir d’achat ». Bref, il stagnait de 2012 à 2021… mais rebondit en 2022.

* Les services largement dominants : un argument qui se voulait fort de la part de Sudrie

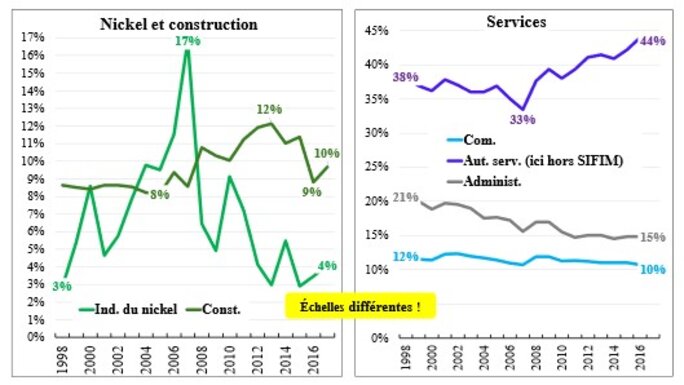

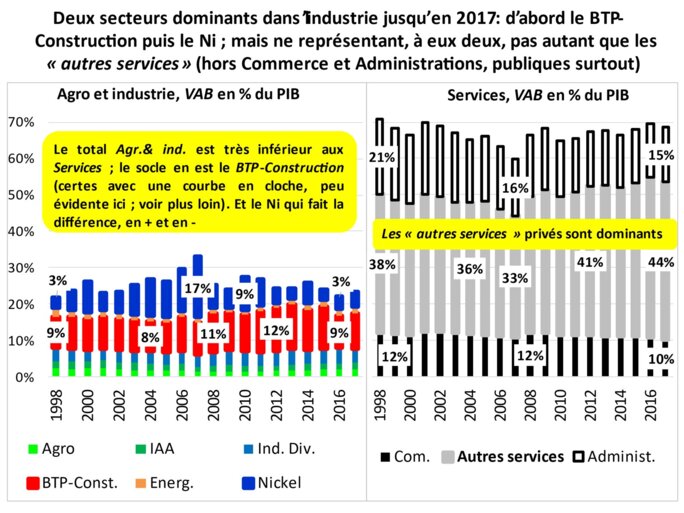

L’ISEE ne donnait en 2018 la structure du PIB que jusqu’en 2011 ; ce qui était regrettable mais néanmoins suffisant[5] pour analyser le point de vue de Sudrie. L’industrie du nickel (mines et métallurgie) ne comptait directement, selon les fluctuations des cours mondiaux, qu’entre 7 % du PIB en 2008 (cours effondrés) après 17 % en 2007 (record des hausse des cours) et 8 % en 2011. Cette part (sans compter les effets induits) devait tourner, estimions-nous, autour de 8 % en 2018, avec des prix très bas mais une production en forte hausse ; erreur (on y reviendra) elle ne fut que de 6 %.

Sudrie n’avait donc pas complètement tort en effet direct... Cependant, avec l’activité et les emplois induits, cette part serait en fait bien supérieure : à partir des données récentes de l’ISEE[6], on peut penser que l’influence du nickel en termes de PIB, avec les sous-traitants et les emplois induits par les revenus distribués est probablement entre 1,5 et 2 fois plus importante, et sans tenir compte des investissements pendant la période de construction des deux nouvelles usines. Sudrie n’a pas complètement raison…

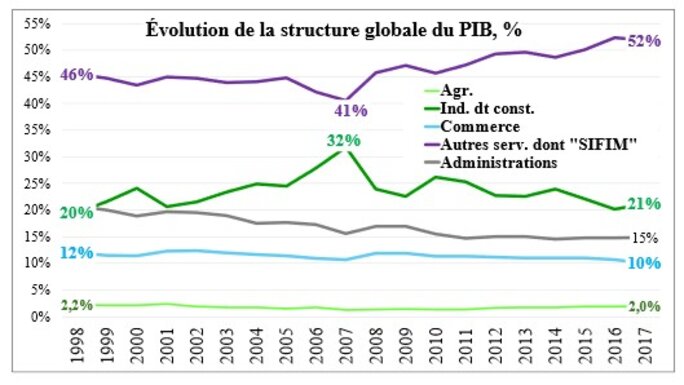

Le BTP (Bâtiments et travaux publics) avait vu sa part dans le PIB croître depuis 2007-2008, justement grâce à la construction des deux usines pour atteindre un maximum de 11 % du PIB en 2011 ; il est maintenant en récession depuis 2012, avec cependant un petit rebond qui se dessine en 2022. L’industrie hors nickel et construction est peu développée (un peu de boissons dont la bière, quelques industries alimentaires, deux transformateurs de tôles de toit, etc. : tout, ou presque, est importé. L’agriculture et l’élevage ne comptent que pour quelques pourcents, malgré les cowboys de la Brousse. Ce sont donc surtout les services qui dominent avec autour des trois-quarts de la valeur ajoutée brute ; le commerce n’en représentant qu’une petite partie. Les services non marchands des administrations (surtout publiques) ne comptent maintenant plus que pour 15 % du PIB contre plus de 20 % à la fin des années 1990.

La structure du PIB n’est donc donnée par l’ISEE que jusqu’en 2017 ; on s’en contentera, d’autant plus que la période qui suit est très particulière : récession sur 2019-2021 et rebond en 2022. Le graphique qui suit n’est pas donné en barres, car plus parlant en courbe ; il ne donne que les agrégats les plus globaux[7] et est précisé par le graphique suivant.

Le poids des administrations (publiques donc pour l’essentiel) s’érode régulièrement jusqu’en 2011, puis se stabilise à 15 % ; celui du commerce est en gros stable autour de 10 % ; l’agriculture ne décolle pas de 2 %. Plus remarquable sont les évolutions du nickel (mines et métallurgie) et de la construction. Le mouvement de yo-yo du nickel (où l’effet prix est largement dominant, car le volume de production augmente en gros sur la période ; on y reviendra) est évident en part du PIB. Celui de la construction est marqué par la croissance en part de PIB de 2005 à 2011 -2012 (construction des deux nouvelles usines métallurgiques, répétons-le) puis par la chute ensuite, une fois les usines à l’œuvre.

Résumons avec des graphiques en barres, plus traditionnels.

Agrandissement : Illustration 13

Agrandissement : Illustration 14

Le poids du nickel dans le PIB est fortement fluctuant ; par exemple de 2011 à aujourd’hui : on évaluait déjà fin 2022 la part du PIB à 13 % en 2022 ; petite erreur, elle fut de 14 %. Mais elle n’était que le tiers autour de 2016 !

II-122 Le commerce extérieur : les grands déséquilibres

* Un commerce extérieur très déséquilibré, pour le moins…

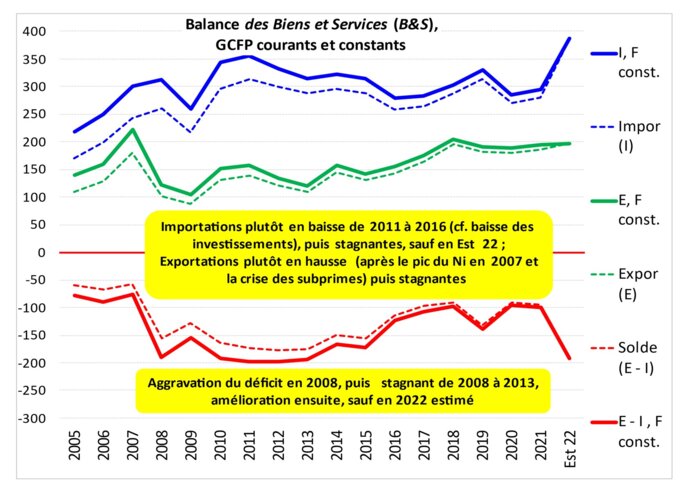

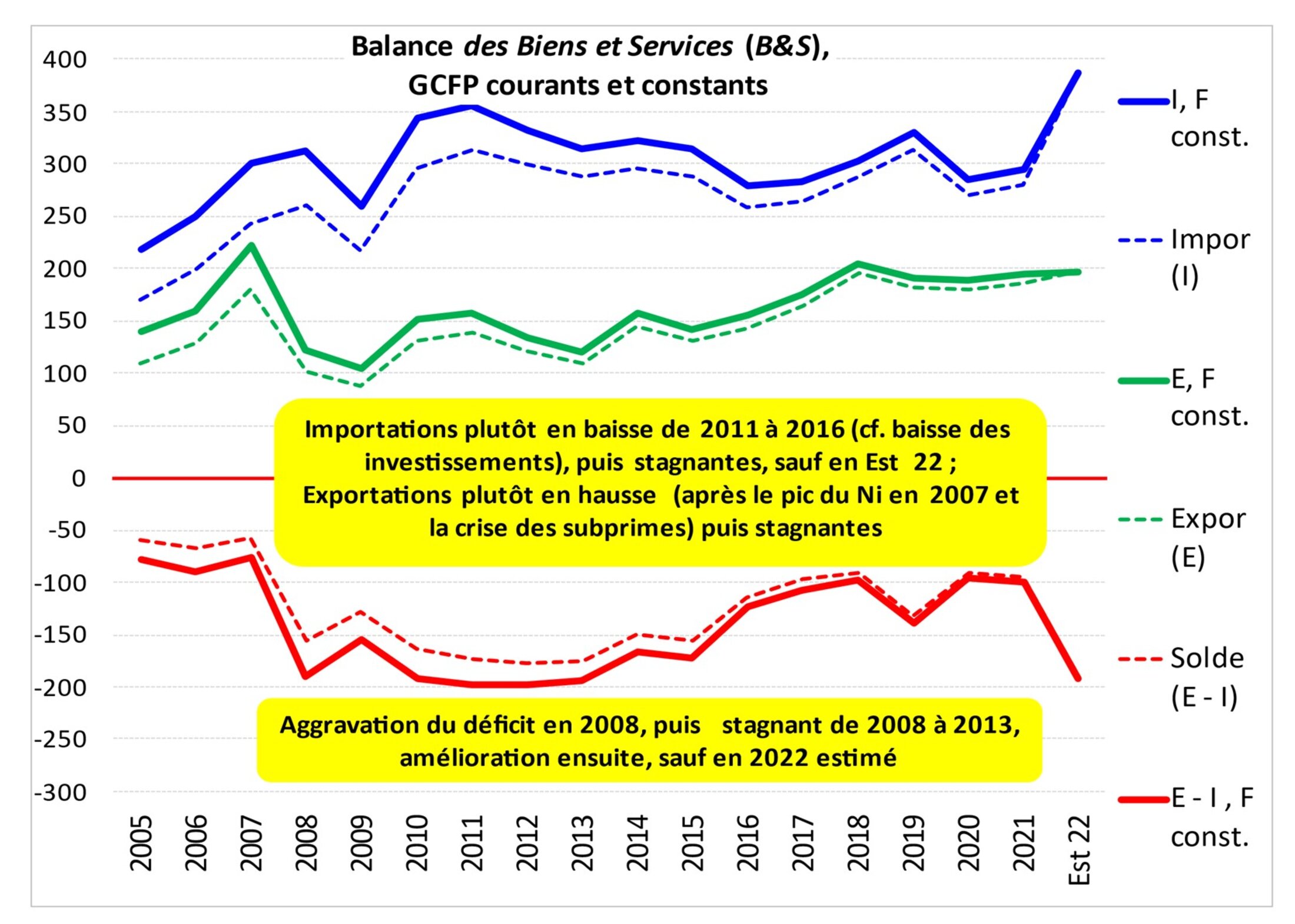

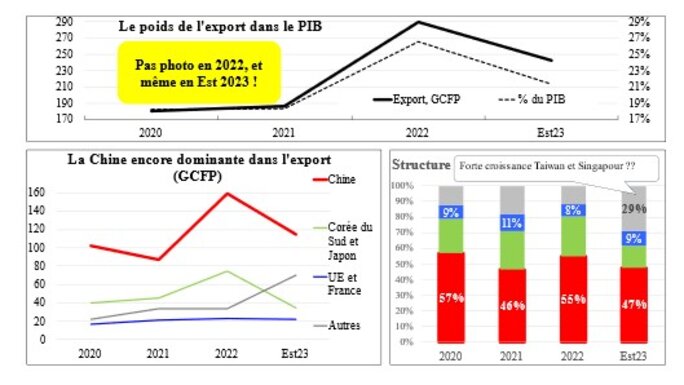

Tant la balance commerciale que celle des services font apparaître des déficits structurels considérables, fluctuant cependant à la fois avec les mouvements de yo-yo des cours du nickel et la baisse récente des importations (surtout des biens d’investissement, après, donc, l’arrêt de la construction des deux nouvelles usines). Les importations sont en moyenne (42 % du PIB) deux fois plus élevées que les exportations (20 % du PIB), mais les fluctuations sont fortes ; le déficit moyen est donc de - 22 %. Le degré d’ouverture (autour de 30 %), souvent jugé peu élevé, ne l’est que par la faiblesse des exportations ; le taux de couverture tourne autour de 50 % seulement, (croissant et élevé jusqu’en 2007, avec l’augmentation tendancielle des cours du nickel, puis décroissant ensuite jusqu’en 2014 pour se reprendre, mais faiblement, depuis).

Agrandissement : Illustration 16

* Des importations avec des évidences

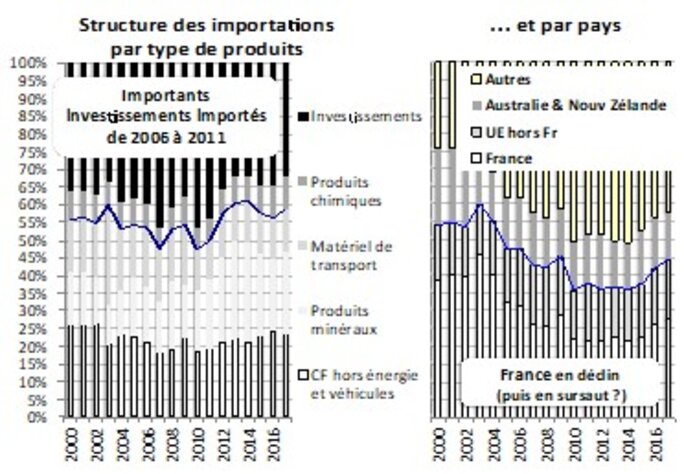

Nous gardons ci-dessous l’ancien graphique élaboré en 2018 pour la structure des importations par type de produits, car la nouvelle nomenclature de l’ISEE est devenue plus floue.

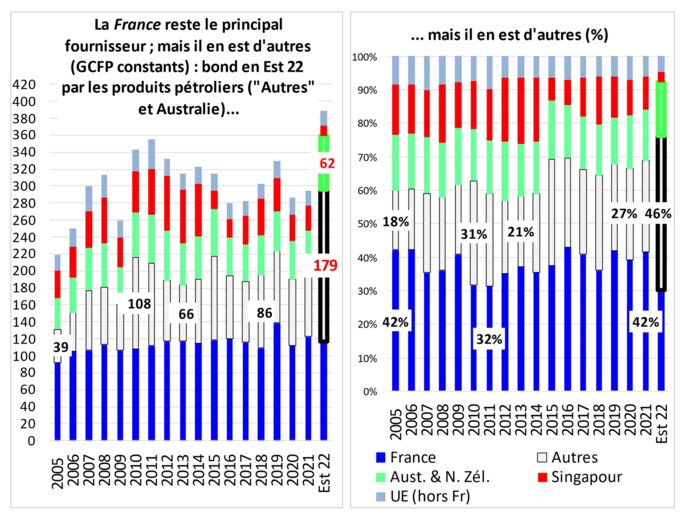

Si l’Union européenne reste un client important, sa part déclinait à moyen terme jusqu’en 2011, par l’érosion de celle de la Métropole ; mais elle reprenait depuis 2015. Les données plus récentes indiquent plutôt une relative stagnation. En 2022, on attend un bouleversement de la structure des importations par pays par celles des produits pétroliers.

Agrandissement : Illustration 18

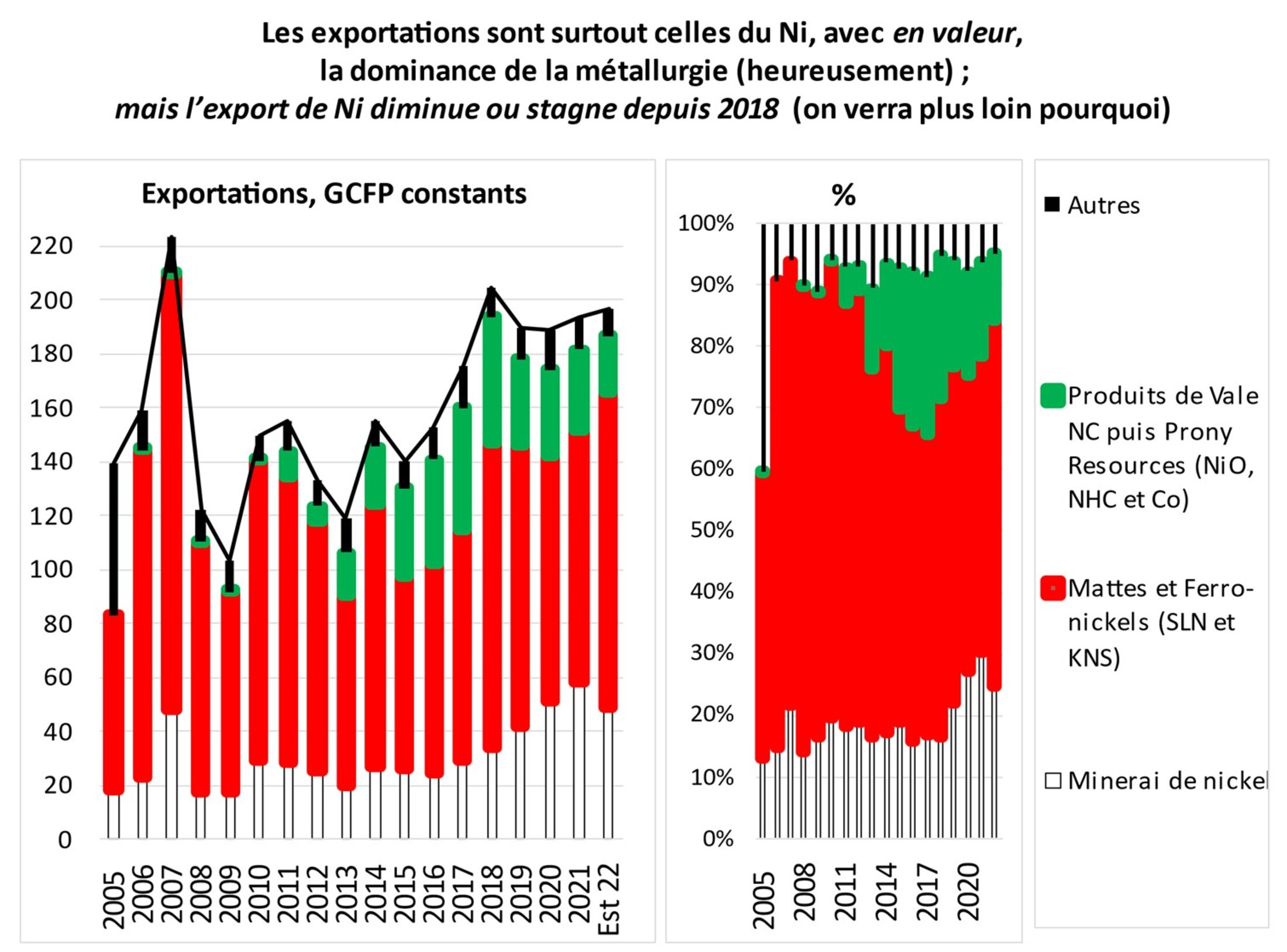

* Des exportations avec des évidences mais surtout des surprises… qui n’en sont plus !

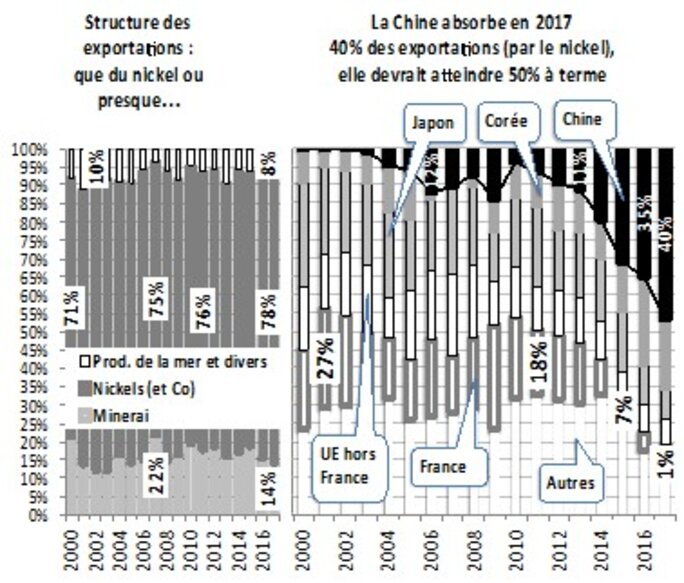

Pas de surprise pour les produits : le Caillou reste mono-exportateur de nickel, à part quelques crevettes et thons bachi dont les Japonais sont friands.

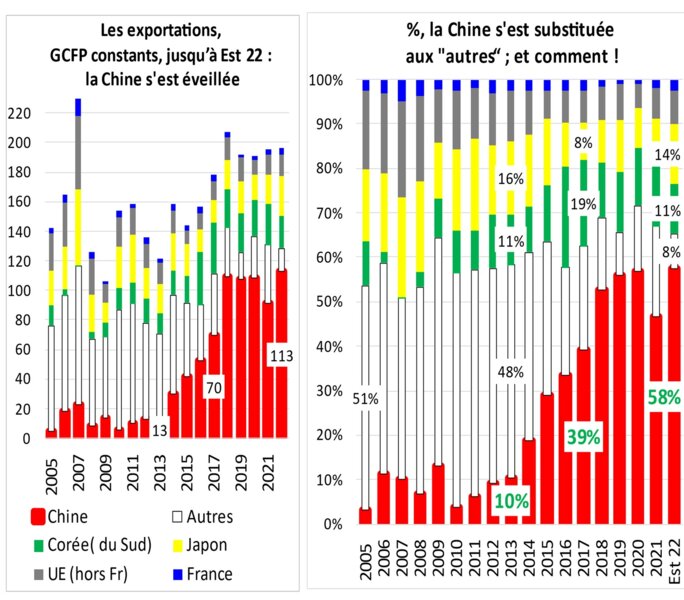

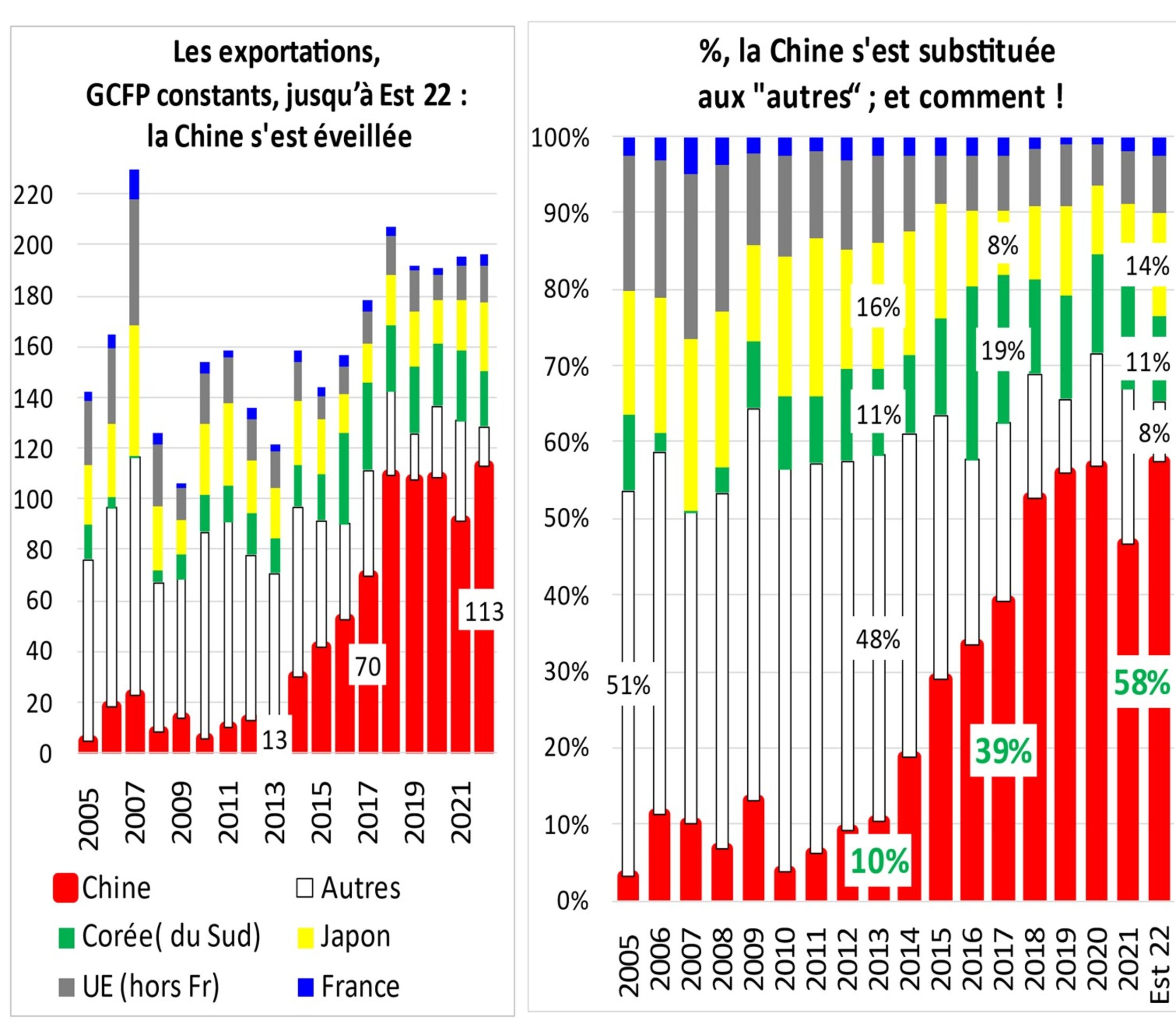

Nous avions déjà indiqué la principale surprise en 2018 (voir le graphique suivant) ; elle se confirme avec les données plus récentes. La plus grande surprise est bien sûr celle de la Chine qui absorbait déjà en 2016 plus du tiers des exportations globales, donc une bonne partie du nickel exporté, contre autour de 12 % de 2006 à 2013 et quasiment rien auparavant. Nous avions évalué cette part à plus de 45 % en 2017 à partir de données sur une grande partie de l’année ; ce fut en fait seulement 40 %... L’autre surprise est la chute récente de la part de la France, surtout depuis 2016 ; chute en part mais également en masse dans la mesure où les exportations étaient en gros stagnantes en valeur depuis 2011. Cette brusque baisse est due à l’arrêt des exportations de mattes de nickel par la SLN vers l’usine française d’Eramet[8].

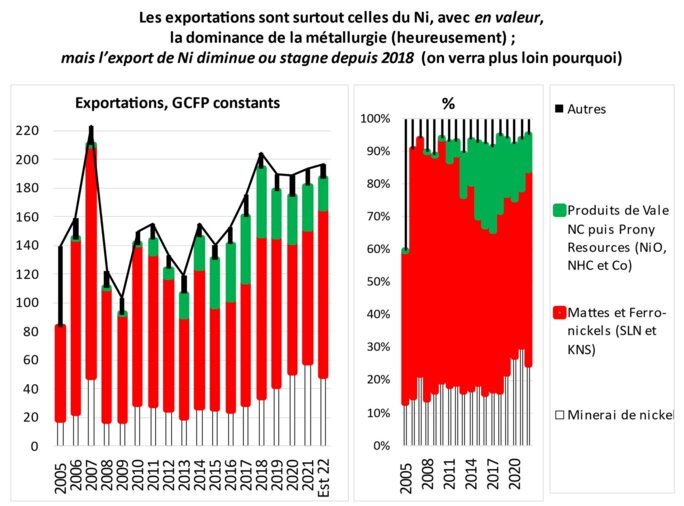

Les deux graphiques suivants actualisent[9] sur une période plus récente (en francs constants) le graphique ci-dessus (mais seulement jusqu’à une estimation de 2022). On notera la forte croissance des exportations de minerais de 2018 à 2021, alors que les exportations métallurgiques étaient en baisse relative.

Agrandissement : Illustration 20

Agrandissement : Illustration 21

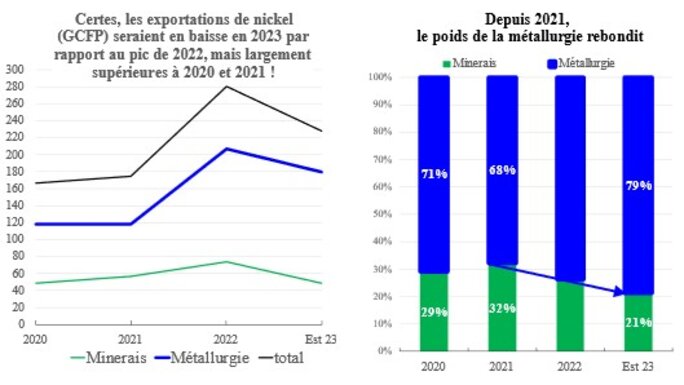

En décembre 2023, on pouvait aller un peu plus loin en analysant les exportations de 2020 à 2023 (estimation sur 10 mois) ; 2022 et 2023 sont de bien meilleures années que les deux précédentes : la reprise récente est bien due surtout aux exportations, de nickel, évidemment ; et essentiellement aux exportations des usines, alors que les exportations de minerais avaient dominé les deux ou trois années précédentes[10].

La Chine, qui s’était réveillée, est toujours, et de loin, le principal client du Caillou, même si sa part est en érosion en 2023 après le boom de 2022. La part de l’Union Européenne avec la France devient de plus en plus dérisoire ; curieusement, Taiwan et Singapour cartonneraient en 2023, faisant baisser la part de la Chine : la Chine utiliserait-elle des intermédiaires (Taiwan serait curieux ; Singapour moins) ?

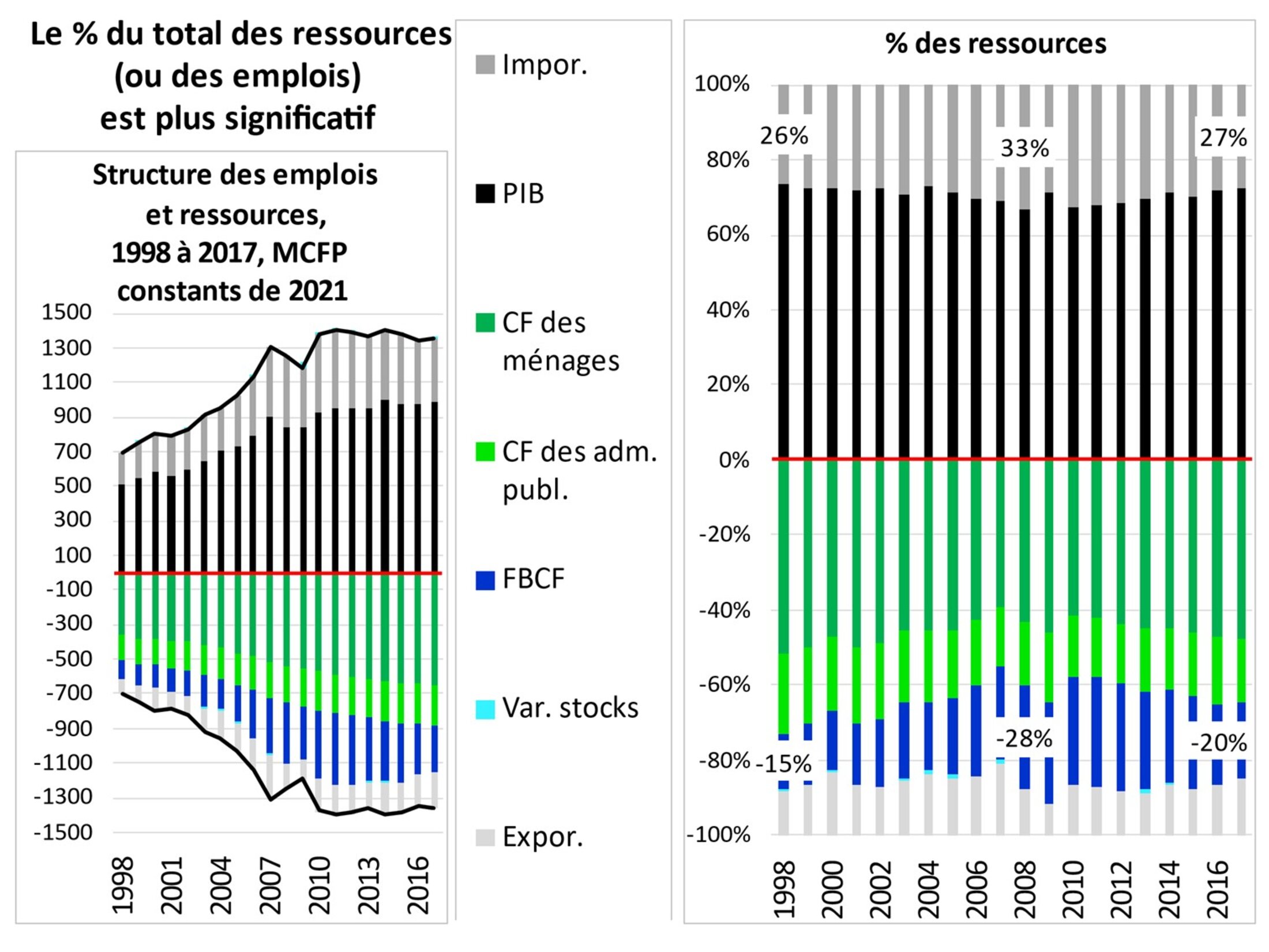

II-123 L’évolution de la structure des emplois du PIB + Importations jusqu’en 2017[11]

* Que fait la Calédonie de la richesse produite sur le Territoire (le PIB) mais aussi de celle qu’elle importe ?

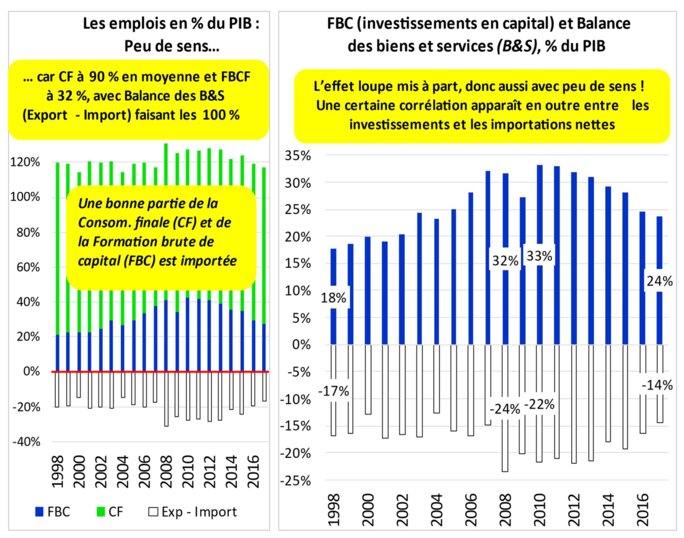

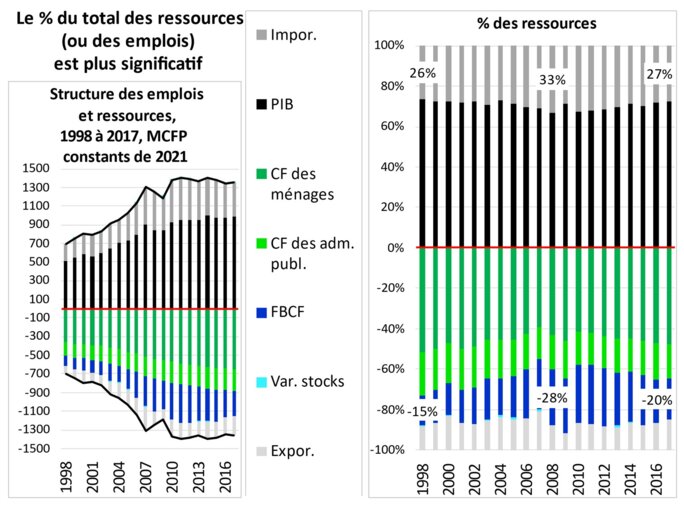

Ramener au PIB les emplois intérieurs[12] présente peu des sens, sauf à bien mettre en relief la courbe en cloche des investissements (boom du BTP-Construction puis crise). Ramener ces emplois au total des ressources PIB + Importations est plus raisonnable ; d’autant plus que l’on y perçoit déjà un certain rapport entre le commerce extérieur et ces investissements.

Un dessin valant mieux que mille mots (cependant accompagné de quelques commentaires…) le lecteur pourra s’informer avec les pages qui suivent.

Agrandissement : Illustration 24

Agrandissement : Illustration 25

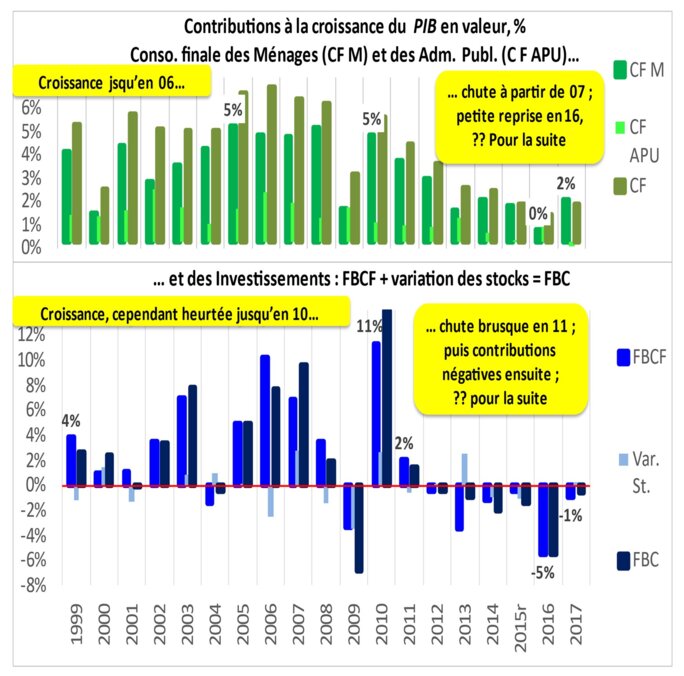

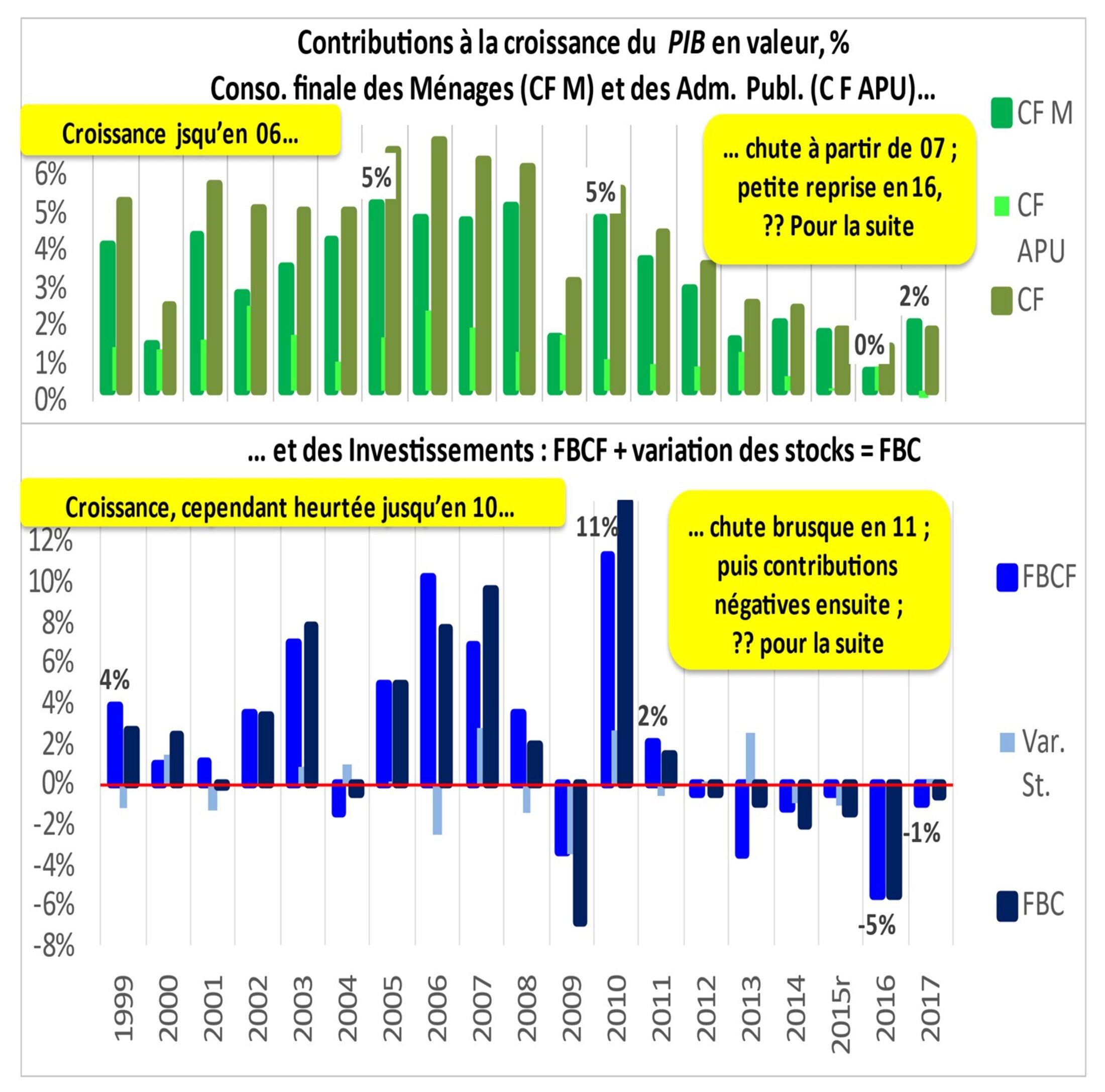

* Les contributions à la croissance

La croissance peut être tirée[13] soit par la CF, soit par la FBC ou par les exportations, les importations étant une contribution négative.

Les comptables nationaux calculent les parts, en points de PIB, de l’influence de ces facteurs sur l’évolution (ici en valeur) des agrégats CF, FBC, etc. : ce sont lesdites contributions à la croissance. Nous n’insisterons pas plus ici sur ces contributions qui ne font que préciser le cycle des investissements.

Agrandissement : Illustration 26

Notes

[1] Rappelons aux non-économistes ce qu’est le PIB. C’est la somme des valeurs ajoutées brutes, c’est-à-dire la production (P) en valeur moins celle les consommations intermédiaires (CI) utilisées (matières premières, énergie, services) ; comme P et CI sont calculées hors taxes (HT) sur la production, P – CI est également HT ; il faut donc rajouter ces types d’impôts, nets de subventions. Enfin, il s’agit d’une valeur brute, avant d’enlever la consommation de capital fixe (en gros le calcul de l’usure annuelle, de l’amortissement des machines et autres.

[2] Entretien à NC 1ère où était présenté un graphique avec ces prévisions dont la source était l’ISEE.

[3] CEROM, Les comptes économiques rapides de la Nouvelle-Calédonie en 2016 (avril 2018) Une croissance atone, soutenue par le commerce extérieur, consultable sur le site de l’ISEE nc.

[4] Les exportations de nickel en valeur augmentaient de 70 % en 2022, passant de 17 % à 27 % du PIB ; je calculais et indiquait au congrès de la Fédé (au risque de me vautrer) que la part du nickel dans la valeur ajoutée (approche de celle dans le PIB) passerait de 9 % en 2021 à environ 13 % l’année suivante.

[5] En 2022, l’ISEE va donc jusqu’à 2017…

[6] ISEE NC (2015) L’impact du nickel en Nouvelle-Calédonie, Deux emplois privés sur dix liés au secteur nickel en 2012 : ces 20 % sont à mettre en relation avec la part de l’emploi direct total qui tourne autour de 10 à 11 % de l’emploi privé.

[7] Les SIFIM (Services d’intermédiation financière indirectement mesurés) sont tout simplement les marges bancaires (intérêts reçus moins intérêts versés).

[8] Ces mattes sont des produits intermédiaires (mais à haute teneur en Ni : autour des trois-quarts) pour produire du Ni pur ; elles étaient produites, parallèlement au Ferronickel (FeNi) à l’usine pyrométallurgique de la SLN de Doniambo à Nouméa et raffinées en Ni pur à Sandouville, près du Havre. Cet abandon est l’un des plus mauvais coups d’Eramet sur le Caillou ; et il s’est soldé par un échec cuisant : d’abord, pendant des années, des difficultés techniques pour remplacer les mattes de la SLN ; ensuite, comme conséquence, la cession par Eramet, en 2022, de l’usine de Sandouville.

[9] Nous suivions les exportations comme le lait sur le feu…

[10] C’est un point clé de la stratégie nickel sur lequel on reviendra, avec la curieuse intervention de Macron en 2022 lors de sa visite et de ses ministres qui ont suivi (dont celle de Bruno Lemaire fin novembre 2023). Mais n’allons pas trop vite…

[11] L’ISEE ne donne, insistons, aucune information précise à cet égard après 2018 ; c’est bien regrettable. Tenter des estimations est trop sportif pour ce sujet.

[12] La consommation finale (CF) des ménages mais aussi celle, collective des administrations (publiques essentiellement, censées consommer leur production évaluée à la somme de leurs coûts, ne faisant par hypothèse pas de bénéfice) et la formation brute de capital (FBC), autrement dit les investissements : en capital fixe (FBCF) mais aussi en variations des stocks.

[13] À condition d’admettre que c’est la demande qui explique l’offre ; mais l’expression est admise même par les tenants de l’économie de l’offre…