NB : Pour le confort de lecture, on recommande, face à ce méga blog, de l’imprimer en plusieurs PDF ou même sur papier pour pouvoir suivre à la fois le texte, les notes et les graphiques.

Long préliminaire : la probable fable théorique de la baisse tendancielle du taux de profit et la de liaison de ce dernier avec les taux d’intérêt

Galilée prétendit au XVIIe siècle (après Copernic, au XVIe, qui fut également, économiste : l’un des précurseurs de la théorie monétaire…) que la terre tournait autour du soleil ; et il démontrait, grâce à la lunette astronomique, l’intuition théorique de son prédécesseur. Le puissant courant main stream de l’époque, l’église catholique et son inquisition, pensait, dur comme fer en suivant la Bible, que la terre, point fixe, était au centre de l’univers. Pour éviter d’être condamné à mort, Galilée abjura sa croyance mais aurait (discrètement…), murmuré : « Et pourtant, elle tourne ».

Ce long préliminaire (bien plus long que l’analyse des faits) pose quelques jalons théoriques nécessaires à la compréhension des données empiriques qui suivent. Déjà, avant le déclenchement de la crise des Subprimes, j’avais prétendu, il y a donc un bail, en publiant dès 2006 (en analysant les données de l’INSEE, l’Institut national de la statistique et des études économiques) quelques bouquins qui affirmaient que le taux de profit baissait en France. Alors que tous les marxistes, me tombant dessus, clamaient que les capitalistes se goinfraient, que les dividende n’avaient jamais été aussi élevés (ce qui n’était pas faux en masse de profit).

Le lecteur peut voir mes travaux pour les démonstrations complètes de toutes les affirmations théoriques qui peuvent sembler provocatrices et qui parsèment ce billet (il faut bien vendre quelques bouquins…). On en trouve la bibliographie sur la Toile et en fin de ce blog ; certains sont lisibles directement à partir de ce billet par lien hypertexte. Ce billet, il faut l’avouer, est moins un remord qu’une sorte de pub ; et j’y abuse sans doute, mais sans utiliser l’expression, du « Moi, je »... Les blogs ne sont-ils pas fait pour ça ? Et je persiste à penser avoir découvert quelques « trucs »…

C’est cette histoire que j’avais abandonnée (me tournant vers le soutien aux Indépendantistes kanak de Nouvelle-Calédonie) que ce remord-pub m’incite à reprendre et actualiser. Car cette baisse qui se développa donc en France[1] probablement depuis 1989, et sans aucun doute depuis 1999, soit entre une vingtaine ou une trentaine d’années, semble continuer jusqu’à aujourd’hui ; ce qui fait beaucoup pour une crise conjoncturelle… On tente donc ici de remettre sur le métier l’ouvrage de l’analyse empirique et de rappeler, en les amendant, les principales conclusion théoriques.

Négligeant l’analyse de la conjoncture économique (il me semblait avoir fait le tour de la comptabilité nationale, enseignée pendant des années, et des stats de l’INSEE) je me suis plongé, à la fin du millénaire précédent, dans une analyse théorique approfondie de la monnaie : j’avais une dent contre l’argent et voulait en avoir le cœur net[2] . Je commençai alors à mieux comprendre l’opposition des différentes théories monétaires...

On présentera ainsi, dans ce préliminaire, de façon non chronologique, les différentes théories qui sont nécessaires aux conclusions de notre approche empirique. D’abord, cette théorie de Marx (de la fin du XIXe siècle) de la baisse tendancielle du taux de profit, où le taux d’intérêt n’intervient pas. En second lieu, la théorie purement monétaire (des années trente du XXe siècle) de l’interventionniste réformiste Keynes, le premier des keynésiens. Dans un troisième temps, la théorie du taux d’intérêt de l’économiste britannique Adam Smith, le premier économiste classique considéré comme le père du libéralisme économique (mais aussi le père de la théorie de la valeur travail) où le taux d’intérêt n’est qu’un dérivé du taux de profit. Le quatrième moment présentera la théorie dominante du taux d’intérêt, prix d’équilibre entre l’offre et la demande de capitaux biens réels : épargne et investissement s’égalisant sur le marché des fonds prêtables ; l’expression taux de profit disparaît et le taux d’intérêt devient le coût du facteur capital devenu productif.

a/ La théorie de la baisse tendancielle du taux de profit de Marx : une fable ?

Cette théorie selon laquelle le capitalisme porte sa destruction par l’accumulation même du capital, ne tient probablement pas la route selon la théorie de la valeur travail elle-même qui est censée être à son fondement.

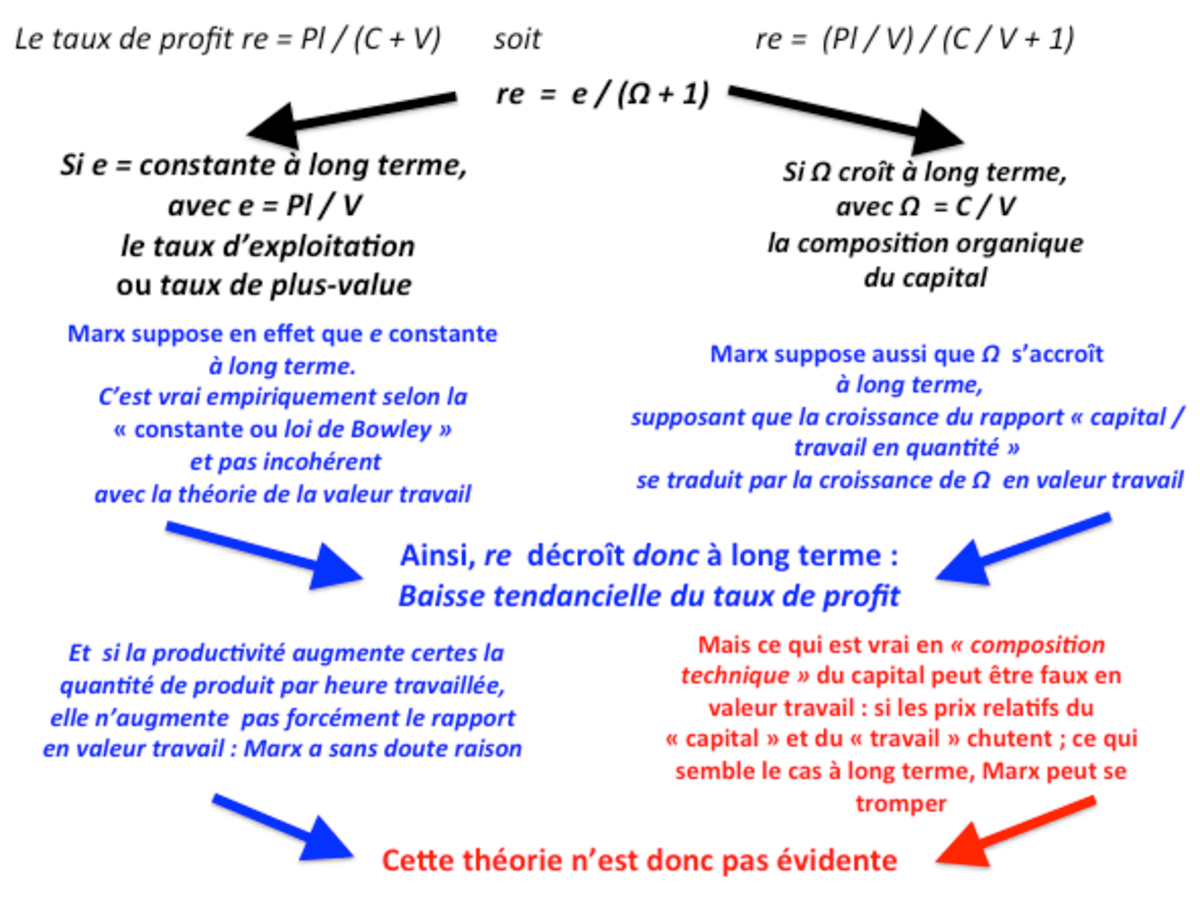

Marx calcule le taux de profit (nommé maintenant rentabilité économique des capitaux, re) des entreprises capitalistes par le rapport entre le flux annuel de plus-value[3] Pl (l’origine du profit extorqué aux salariés productifs, avant ponction de la rente foncière, et de la rémunération du travail improductif) et le stock de capital. Le taux de profit est donc un rapport flux annuel / stock ; à ne pas confondre avec le rapport entre ce flux et le flux annuel de revenu qu’il est préférable de nommer taux de profitabilité (on y reviendra). Le stock de capital est la somme du capital dit constant[4] (C : capital fixe, machines et divers, mais aussi les stocks de matières premières) et du capital variable[5] (V : l’avance des salaires des travailleurs exploités). On a donc : re = Pl / (C + V) qui peut s’écrire re = (Pl / V) / (C / V + 1).On note e, taux d’exploitation ou taux de plus-value, le rapport[6] Pl / V, et Ω, ce que Marx nomme la composition organique du capital, le rapport C / V mesurant le poids relatif du capital constant sur le capital variable (en gros, le rapport capital / travail de tous les économistes). Alors le taux de profit peut s’écrire : re = e / (Ω+ 1), croissant avec e et décroissant avec Ω.

Marx propose deux hypothèses pour sa démonstration : la première et la plus importante et qui semble évidente, est la croissance de Ω avec le progrès technique par la substitution du travail mort par le travail vivant ; la seconde qui semble farfelue est la constance[7] du taux de plus-value e. Selon ces deux hypothèses, le numérateur étant constant et le dénominateur croissant, il est évident mathématiquement que le taux de profit va baisser à long terme. CQFD ! Certains marxistes tiquèrent sur la seconde hypothèse : le progrès technique va sans doute faire croître e ! Il est vrai que Marx étaie assez mal cette hypothèse. En revanche, tous les marxistes avalèrent sans mot dire la première hypothèse, apparemment tellement évidente !

C’est pourtant le contraire que les faits ont peut-être montré et que la théorie de la valeur travail peut éclairer.

D’une part, les faits montrent que sur très longue période le partage du flux de richesse, la valeur ajoutée brute (le terme brute est important, on y reviendra) c’est-à-dire ce qui a été vraiment produit et source du revenu annuel macroéconomique, tourne autour de deux tiers pour le travail et un tiers pour le profit brut d’exploitation[8], (soit e = 0,5) : c’est la « Constante ou Loi de Bowley »[9] qui ne concerne ainsi que la part du profit brut dans le revenu[10]. D’autre part, la croissance de e, évoquée par certains marxistes critiques, n’a aucun sens comme conséquence du progrès technique selon la valeur travail : ce ne sont pas les quantités produites par heure travaillée (sans aucun doute en forte croissance avec le progrès industriel) que mesure e, mais le rapport des valeurs travail produites avec le salaire correspondant. Or, selon Marx, le progrès technique fait baisser à la fois les prix en valeur travail des produits et des salaires, car le niveau des salaires de la force de travail s’explique par le panier de consommation qu’ici et maintenant est accepté par la conjoncture des luttes économiques de classes. En effet, contrairement aux économistes classiques britanniques (après Adam Smith, David Ricardo et Thomas Malthus[11]) dont Marx a repris la théorie de la valeur travail, chez lui le salaire n’est pas soumis à un minimum vital (le salaire plancher pour qu’un travailleur puisse physiologiquement survivre avec sa famille) mais à un niveau socialement nécessaire. Marx a ainsi curieusement raison sur cette seconde hypothèse ; au moins pour ce qui concerne la partie visible (le profit brut) du partage du gâteau.

D’autre part, la hausse de la composition organique du capital (Ω = C / V) n’a non plus rien d’automatique selon la théorie de la valeur travail : ce n’est pas la quantité de machine et matières premières relativement à la quantité de travail qui compte, mais leurs valeurs travail. Et les prix relatifs en valeur travail de C et de V peuvent et vont probablement en effet baisser à long terme[12]. Cette baisse des prix relatifs serait à l’origine de la substitution du travail par le capital (aux sens traditionnels des mots) : bien sûr, le gain de productivité est la base du processus ; mais cette substitution n’est réalisée que quand le gain de salaire est supérieur au coût du capital supplémentaire.

Toutefois, ne soyons pas aussi péremptoire dans la remise en cause de cette théorie de Marx : même si le profit brut ramené à la rémunération des salariés semble bien constant à très long terme, il est possible que le rapport du profit net à cette rémunération soit décroissant, par le poids croissant de l’usure du capital fixe. Et la critique de l’hypothèse de la hausse de la composition organique est, au niveau théorique, tout sauf définitive. Le double doute subsiste donc ; je me demande si je n’étais pas un peu trop rapide en affirmant sans cesse, avant ce billet, que cette théorie de Marx était simplement une fable : on ne sait en fait pas grand-chose ni de l’évolution du profit net, ni de celle de la composition organique à très long terme[13].

Cependant, ce qui renforce le point de vue de la fable, c’est que la baisse à long terme des taux de profit nets aurait sans doute été constatée depuis près d’un siècle et demi ; or les cours boursiers qui traduisent les taux de profit net semblent suivre le même chemin que la constante de Bowley : la fluctuation autour d'une constante.

Cette baisse tendancielle du taux de profit, brut ou net, n’a en effet jamais été vérifiée sur longue période ; bien sûr, la part des profit bruts dans le revenu national, mieux connue, s’écroule après les crises (par exemple, entre autres : après 1929 ; après les chocs pétroliers du milieu et de la fin des années 1970 ; lors de la crise de 2000-2003 ; après la crise des Subprimes de 2007-2008) mais les reprises suivent toujours après quelques années de chute et l’équilibre était toujours rétabli.

b/ La théorie monétaire de Keynes : une fable, et sans le moindre doute !

La théorie monétaire keynésienne[14] qui m’avait séduit, car fort sympathique par son doux réformisme dans l’attente du Grand soir, ne résiste pas une seconde (pourtant, elle résista…) à l’analyse ; et sans aller chercher bien loin : la thésaurisation de Keynes est une fable ; sa demande de monnaie pour motif de spéculation, si elle est opératoire au niveau microéconomique ne tient plus la route quand il la généralise au niveau macroéconomique[15]. Keynes avait sans doute compris son erreur, lui qui pourfendait les erreurs du paradoxe mic-mac (micro-macro) ; mais s’il l’avait reconnue, tout aurait été par terre, ainsi que toutes les autres analyses keynésiennes, plus ou moins réformistes ou radicales.

La théorie monétaire de Keynes et de tous les keynésiens est donc une fable ; avec ainsi tout ce qui s’en suit[16].

Heureusement, si la théorie qui est censé la fonder ne tient pas la route, la politique monétaire fait bien baisser le taux d’intérêt quand les banques (sous l’aile protectrice de la banque centrale) créent[17] de la monnaie par le crédit bancaire avec intérêt : la masse de profit-plus-value restant constante (du moins dans l’immédiat)[18], le taux d’intérêt (Smith serait d’accord ; on va y venir) ne peut que baisser. Plus généralement, on peut proposer des analyses alternatives qui rejoignent les justes conclusions réformistes de Keynes, mais en évitant sa fable théorique[19].

Très éclectique, Keynes va par ailleurs véritablement pomper l’école interventionniste allemande née avant Bismarck et qui ne s’éteindra qu’avec Hitler et son ministre de l’économie et des finances, le Docteur Hjalmar Schacht[20]. Il se fit également défenseur de la théorie de la valeur travail[21] ; pourtant il déteste Ricardo et Marx, surtout Marx…

c/ La théorie du taux d’intérêt d’Adam Smith, séduisante, mais refusée par Marx avec quelques hésitations, non sans raison…

Je retournai alors mon affection vers la théorie du taux d’intérêt d’Adam Smith[22] : le taux de profit moyen moins une décote de moindre risque que l’investissement dans une entreprise. Je ne l’avais connue qu’en étudiant Marx qui hésita à adopter cette théorie ; il finit par la rejeter[23], non sans raison : en période de vaches maigres du capitalisme (ralentissement ou récession), le taux d’intérêt devrait également, en suivant Smith, s’écrouler ; or il grimpe, par le risque de défaut, de non remboursement des dettes. Marx, sans le savoir, avait compris, avant Keynes que les taux d’intérêt élevés posaient problème quant au développement du capitalisme[24] ; et il fait alors du taux d’intérêt un mélange de la théorie de Smith (l’intérêt est bien, quelque part, un morceau de plus-value) et du résultat d’un marché qui peut ressembler à celui des économistes décrits ci-dessous, régi par le seul effet de l’offre et de la demande. Objection à Marx : certes, il ne nie pas que le prix fluctue, par la concurrence, autour de la valeur ; mais cette valeur est toujours mesurée en quantité de travail moyen (par exemple, le taux de profit moyen est établi par la concurrence avec la loi de la péréquation des taux de profit).

Tiens, encore un de mes « trucs ». Il me semble avoir démontré l’intuition (proposée comme une évidence) d’Adam Smith élaborée en ignorant la spéculation financière, par celle de la « double spéculation » sur les marchés de capitaux, actions et obligations. Quand les taux de profit augmentent (entreprise par entreprise, secteur par secteur ou au niveau global) les valeurs boursières des actions sont évidemment dopées sur le marché secondaire (« de l’occasion ») ; sur le marché secondaire des obligations, ces dernières baissent par arbitrage : leur taux de rendement (défini à partir du coupon lors de l’émission) baisse ainsi. Et vice-versa si les taux de profit diminuent. C’est aussi simple que cela...

Cette théorie revisitée de Smith est néanmoins contrariée par le crédit des banques et donc la politique monétaire des banques centrales ; tout est là.

c/ Last but not least, la théorie largement dominante chez les économistes libéraux : le marché des fonds prêtables et son prix d’équilibre, le taux d’intérêt

Nous ne développons pas ici la théorie néoclassique, critique de la théorie de la valeur travail née à la fin du XIXe siècle : le capital devient un facteur de production : sa rémunération n’est plus un profit, mais le coût du facteur capital, de l’investissement (à productivité marginale décroissante avec le taux d’intérêt réel, taux nominal moins inflation, lequel se confronte sur le marché des fonds prêtables à une offre d’épargne (la non-consommation, l’« abstinence ») croissante du même taux. Sur ce marché de biens réels le taux d’intérêt est le prix d’équilibre pour lequel l’épargne est égale à l’investissement désiré.

L’entrepreneur néoclassique (jolie légende…) est censé être indépendant du capital : exit les fonds propres, les actionnaires et leur taux de profit ; il fallait le faire et cela passe comme une lettre à la poste depuis 1870 chez le courant main stream. Cet entrepreneur combine seulement le capital avec le travail et tente d’obtenir un « profit pur ». Avec des tas de conditions et pour des tas de raisons, il obtiendra un profit maximum... mais nul à « l’équilibre » : il aura travaillé bénévolement. Dans la réalité, grâce à son talent dont son travail de surveillance, il obtiendra une rente de rareté, comme Mozart ou Picasso. Les hésitations des économistes néoclassiques sur le mot même de profit pur en disent long sur les différentes conceptions qui s’opposent.

Seuls les pinailleurs pourront retrouver sur la Toile l’un de mes cours en maitrise de gestion à l’Université Paris-Dauphine, cours malheureusement perdu[25]. On retrouve tout sur Internet ! En cliquant sur le lien suivant, ou en l’écrivant sur la recherche Google, on trouvera (entre autres) en quoi l’analyse de la maximisation du profit pur de l’entrepreneur ne maximise pas le taux de profit ; ce n’est pas rien comme critique de ces néoclassiques…

d/ Alors ?

Quid de l’analyse commencée sur la baisse du taux de profit en France ? Tout commença par une intuition : et si la chute du taux d’intérêt en Europe après 1993 était à mettre en relation avec la baisse des taux de profit : une sorte de synthèse entre Smith et Marx ? Tout laissait à penser cependant que la théorie keynésienne donnait l’explication : l’Allemagne récemment réunifiée et toujours obsédée par l’inflation (très mauvais souvenir de l’hyperinflation de la république de Weimar de 1921 à début 1924) avait enfin renoncé, suite à la récession de 1992 et sous une pression croissante, à maintenir des taux d’intervention élevés des banques centrales européennes. Le taux d’intérêt s’écroula en effet enfin en France comme en Europe après 1993[26].

Mon intuition me taraudait, car l’effet keynésien de relance par la chute des taux tardait à se profiler. Autre témoin, le taux de profitabilité, alors seulement approché par le taux de profitabilité brut (le seul publié à l’époque par l’INSEE : flux annuel de profit économique brut ramené au flux annuel de richesse créée par les Sociétés non financières, la Valeur ajoutée brute[27] ne baissaient pas le moins du monde, ou à peine. Chou blanc. Je continuais cependant, persévérant grâce à cet unique ratio et à la comptabilité nationale française, à le surveiller chaque année comme le lait sur le feu ; toujours rien ou pas grand-chose…

Il me vint alors une idée… Mais n’allons pas trop vite !

Près de vingt ans après m’être intéressé au sujet ; peut-être est-il temps de remettre l’ouvrage sur le métier ; c’est ce qui suit, mais pour un blog, pas pour une nouvelle découverte qui n’intéresse personne[28]…

Ce qui suit ne suit pas un plan à la Science po, mais une progression du raisonnement jusqu’à sa conclusion :

I- L’évolution du prix du pétrole est fondamentale ;

II- Le premier ratio à analyser est les taux de marge, ou de profitabilité : flux de profit / VAB ; or, ils sont deux, le brut et le net…) ;

III- Mais ce ne sont pas les taux de profit ! Il faut donc analyser ces capitaux et leur productivité pour mettre en lumière la baisse de ces taux ;

IV- Il ne s’agit que des taux de rentabilité économique, de tous les capitaux engagés ; on peut être curieux et regarder les taux de rentabilité (dite) financière) des seuls capitaux propres des actionnaires ;

V- On arrive à un point nodal du sujet du sujet : les variations du taux d’intérêt ont-ils une influence positive sur l’activité économique et les taux de profit (point de vue keynésien) où, au contraire, suivent-ils ces derniers (point de vue de Smith) ; suspense torride ;

Enfin, VI- en guise de conclusion : comment se comporte l’écart entre le taux de croissance économique en volume et les taux d’intérêt réels à long terme ? On arrive ainsi à trouver un critère de mesure de la lutte des classes…

I - Le pétrole et les profits

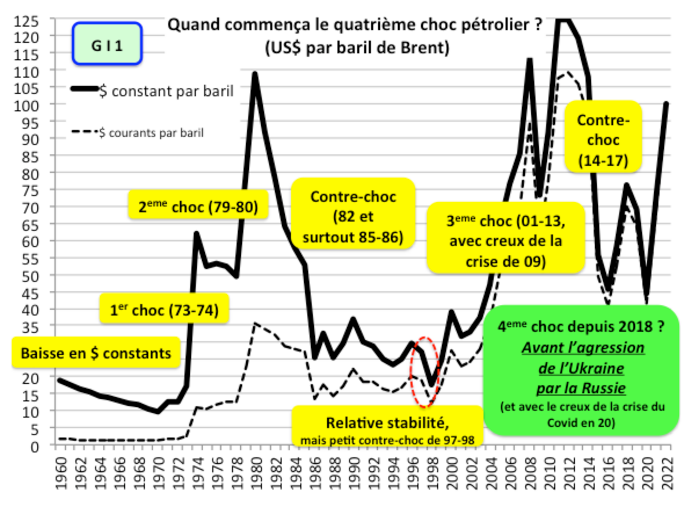

Laissons l’actualité : l’histoire des différents chocs pétroliers[29] est le préalable à toute notre analyse. Elle met en lumière le troisième choc pétrolier de 1999 à 2012, (Graphique I 1, G I 1) pourtant largement ignorée par les fins analystes[30] ; Wikipédia n’est pas le seul[31]. Quel aveuglement devant des graphiques (surtout en dollars constants d’aujourd’hui) qui crèvent pourtant les yeux !

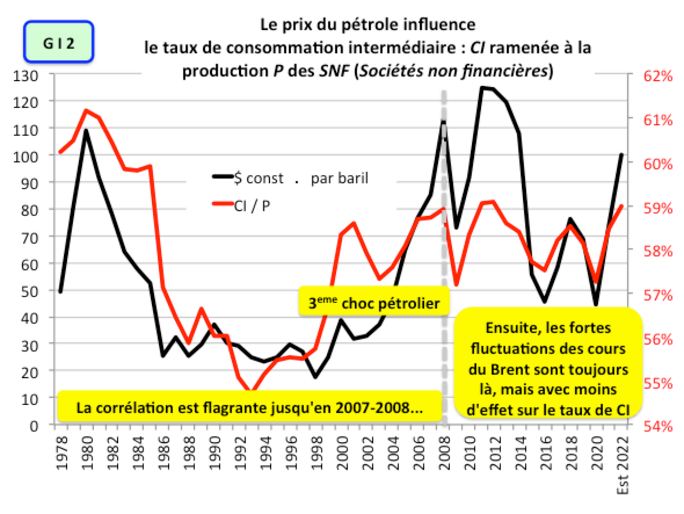

Je persiste à faire commencer ce troisième choc au début des années 2000 et non à la crise de 2008, car ses conséquences furent, comme d’habitude importantes sur les consommations intermédiaires (les CI : matières premières et services consommées, selon le jargon des comptables nationaux) et surtout sur le taux CI / Production (G I 2). J’ai tout de suite fait l’hypothèse, que ce choc était surtout dû à l’envolée de la croissance des pays émergents, et singulièrement de la Chine ; je parlais même d’un véritable « changement d’ère », concomitant avec les attentats du 11 septembre 2001 : la croissance de la Chine (devenue vraiment l’usine du monde quand elle entre à l’OMC, l’Organisation mondiale du commerce, en 2001) heurtée et timide pendant les décennies 1960 et 1970[32] ne prend de véritable importance que pendant la décennie des années 1990 et 2000, devenant ainsi probablement la principale source du troisième choc pétrolier. Je persiste à penser qu’on a là la principale cause de la baisse contemporaine des taux de profit de la période commençant en 1999.

Quant au quatrième choc pétrolier, très mal analysé (car il ne date pas de l’agression de l’Ukraine par Poutine, malgré la légende qui circule, même si une couche a été rajoutée) il risque d’induire une crise de stagflation comme lors des deux premiers chocs à la fin des Trente Glorieuses.

II - La découverte de la chute du taux de marge nette, ou de profitabilité nette, des Sociétés non financières (SNF)

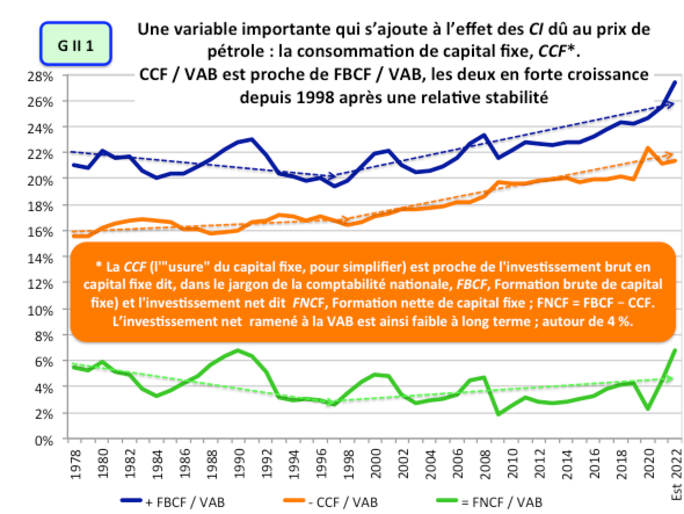

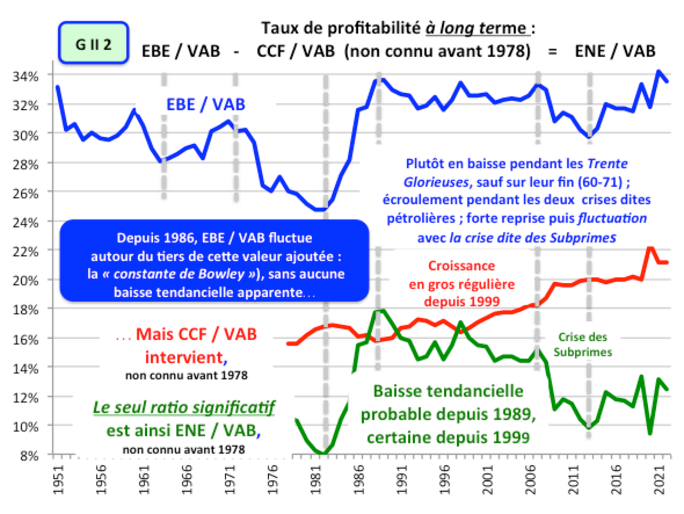

Le taux de marge brute officiel EBE / VAB, le taux de profitabilité brute d’exploitation (à ne pas confondre avec le taux de profit des capitaux, répétons-le) que je suivis donc, année après année avec patience, était donc relativement stable ou ne s’érodait qu’avec une discrétion de violette sur la période où, selon l’hypothèse d’Adam Smith (que j’avais encore mal comprise) il devait baisser, puisque les taux d’intérêt fondaient. Je compris enfin (c’est pourtant une évidence !) que le profit véritable était le profit net, après usure du capital fixe, la CCF et donc je me mis à regarder cette CCF et la dynamique de l’investissement correspondant, ladite FBCF.

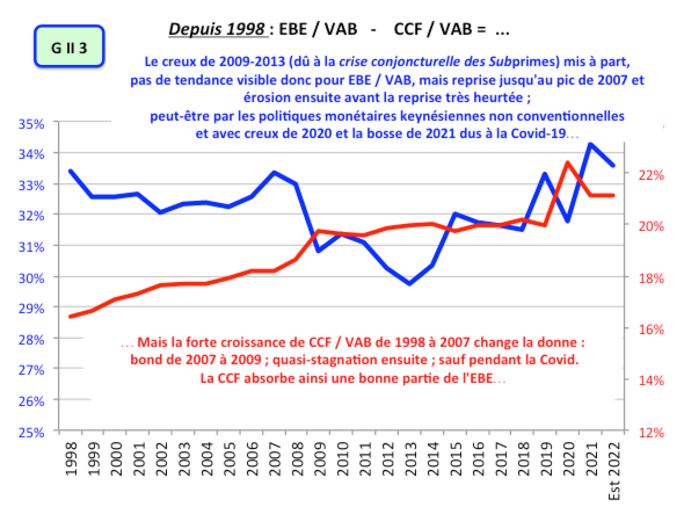

Et cela fit d’une pierre deux coups (on va voir pourquoi) : ramené à la VAB (voir G II 1) la CCF fluctuait avec une très légère hausse sur 10 ans entre 1978 et 1988, puis une hausse plus nette jusqu’en 2008 pour ensuite stagner, passant de 16 % de la VAB à la fin des années 1970 à un peu plus de 20 % aujourd’hui. La CCF suivait naturellement, ce n’était pas une surprise, en gros le même chemin que la FBCF, sauf que cette dernière, partie de 20 à 22 % de la VAB au début des années 1980, baissait légèrement, en suivant des cycles, jusqu’en 1998, pour croître assez régulièrement jusqu’à aujourd’hui à environ 25 %. Le véritable investissement en capital fixe net annuel, dit Formation nette de capital fixe (FNCF = FBCF - CCF) soit l’augmentation du stock véritable de capital fixe, fluctue autour de 4 à 5 % de la VAB et est donc très faible ; mais il dope ainsi un peu le capital économique auquel sera ramené le profit pour calculer le taux de profit (le second coup de la pierre).

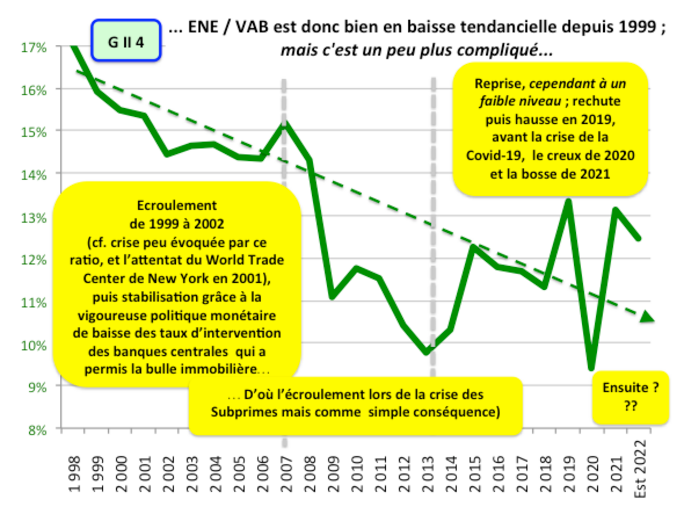

Je passai enfin au bon critère de profit d’exploitation après usure des moyens de production : le profit net d’exploitation ramené au flux total de richesse produite[33]. Euréka ! Ça marchait beaucoup mieux : alors (G II 2) que le ratio EBE / VAB tournait bien depuis le début des années 1950 autour de la constante de Bowley[34] (autour de 30 % pendant les Trente Glorieuses ; de 32% pendant ce que je nomme les Années de Plomb qui suivirent la chute pendant les deux premiers chocs pétroliers) le ratio ENE / VAB (non encore connu par l’INSEE avant 1978) baissait, après la reprise commencée vers 1983, de 1989 à 1997, se reprenait en 1998 (grâce à un petit contre-choc pétrolier qui passa vite à travers les radars) puis reprenait son petit bonhomme d’érosion, et jusqu’en 2007, avant la crise des Subprimes. ENE / VAB s’écroulait bien sûr assez régulièrement de 2008 (15 %) à 2013 (10 %) mais se reprenait ensuite. Cependant (G II 4) à la différence d’EBE / VAB, le niveau moyen post 2013 jusqu’à la situation actuelle tourne autour de 12 %, contre une moyenne d’environ 15 à 16 % de 1998 à 2007 : il y a bien une érosion tendancielle du ratio ENE / VAB (déjà visible sur le G II 2) de 1989 à aujourd’hui.

La chute des taux de profitabilité, bruts et nets, avec la crise des Subprimes, n’étant plus que la conséquence conjoncturelle habituelle de cette crise et non plus une tendance structurelle, c’est l’une des raisons qui m’ont amené à laisser tomber cette analyse, ajoutée à la fatigue du prêche dans le désert et attiré par d’autres combats.

III - Des taux de profitabilité aux taux de profit : la double baisse, sans aucun doute depuis 1998, sinon 1989

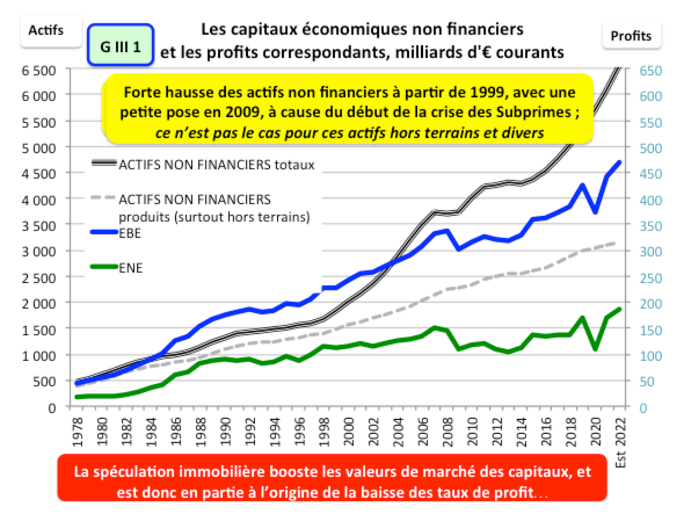

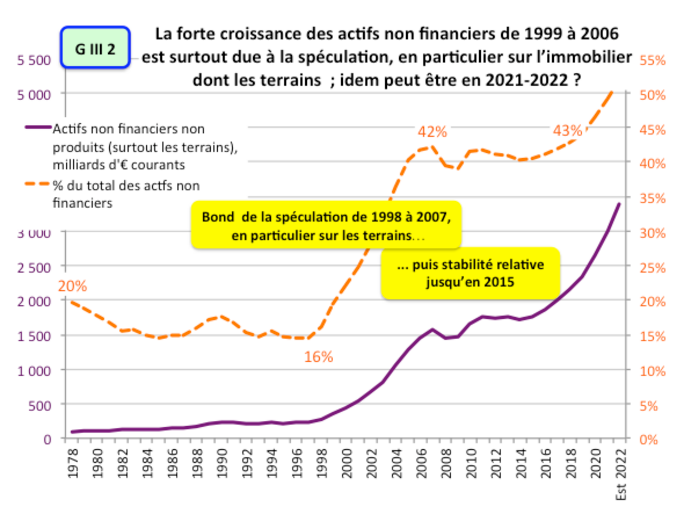

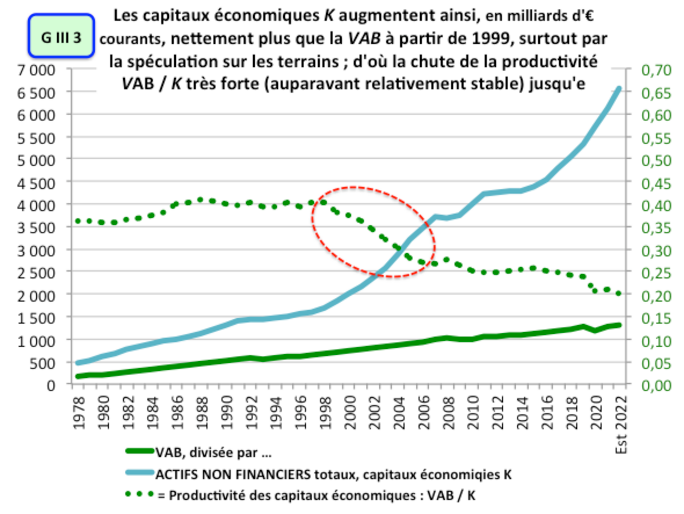

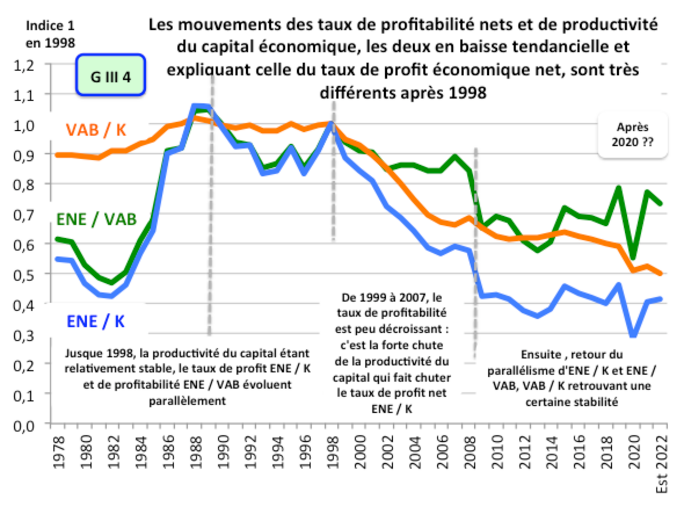

Mieux, avec un véritable travail de romain (grâce encore aux comptes de patrimoine des SNF produits par l’INSEE) je passais en outre, ce qui est sportif, des taux de marge ou de profitabilité (flux de profits ramenés aux flux de VAB) aux taux de profit des stocks de capitaux engagés. Ce ne sont en fait, rappelons-le au risque de radoter, que ces taux de profit (flux / stocks) qui comptent, pas les taux de marge (flux sur flux)[35]. Pour calculer les taux de profit (bruts et nets) il faut passer par l’équivalent de la composition organique du capital de Marx : la productivité des capitaux économiques.

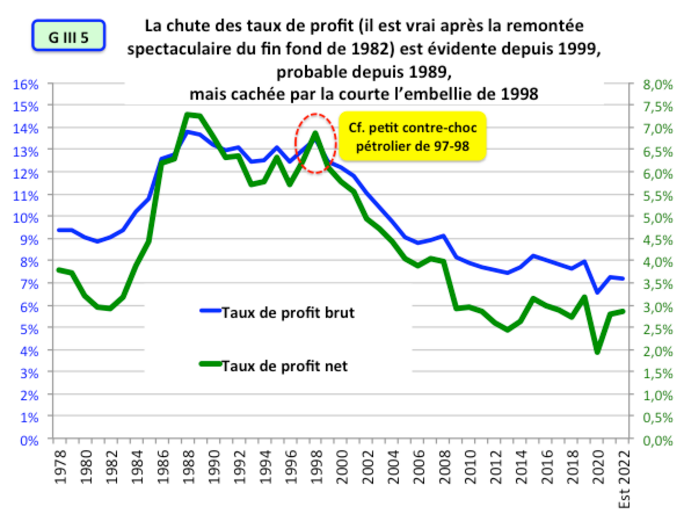

Ces stocks de capitaux s’accroissent (voir G III 1) nettement plus que les flux de profit EBE et surtout ENE, surtout ceux (G III 2) boostés par la spéculation immobilière de 1998 à la crise des Subprimes de 2007. Ainsi leur productivité (G III 3 et G III 4) est, après un pallier depuis 1978, en forte baisse de 1998 à 2007, suivie par une plus légère érosion ensuite, mais encore à un faible niveau. C’est donc surtout l’équivalent de la composition organique du capital qui est à l’origine de la forte baisse des taux de profit bruts et nets entre 1998 et 2008 ; mais la baisse continue ensuite (G III 5) même si l’on ne tient pas compte de la grave crise conjoncturelle qui a suivi la crise des Subprimes : après la reprise de 2013-2014, le niveau des taux de profit jusqu’en 2018 est bien plus bas qu’en 2007 ; les dents de scie de la période suivante sont liées à la crise sanitaire de la Covid-19. Bref, pas besoin de lunettes pour voir le taux net (après l’étiage à 3 % en 1982) passer d’un peu plus de 7 % en 1988, à un peu plus de 5 % en 2000 (baisse un peu cachée par l’éphémère reprise de 1988 liée au petit contre-choc pétrolier de la même année) puis à 4 % en 2007 et autour de 3 % de 2014 à 2018. Les taux bruts, moins significatifs, comptent en gros pour les doubles des taux nets.

Presque tous les économistes marxistes[36] s’opposèrent donc vivement à cette constatation, démontrée par les faits, têtus. Les économistes libéraux du courant main stream dominant n’eurent rien à foutre de cette petite polémique qui ne fit guère, évidemment, le buzz. Même les marxistes les plus enragés qui la défendaient bec et ongles clamaient (et clament toujours) que la masse des profits augmentaient, au détriment des salariés et autres exploités. Cependant, ils oubliaient (voir toujours Smith…) que ce n’est pas la masse qui importe mais, justement, le taux. Cette chute des taux de profit net sur une période aussi longue peut laisser à penser que la théorie de Marx n’est peut-être pas aussi farfelue que cela (n’en déplaise à Rosa Luxemburg).

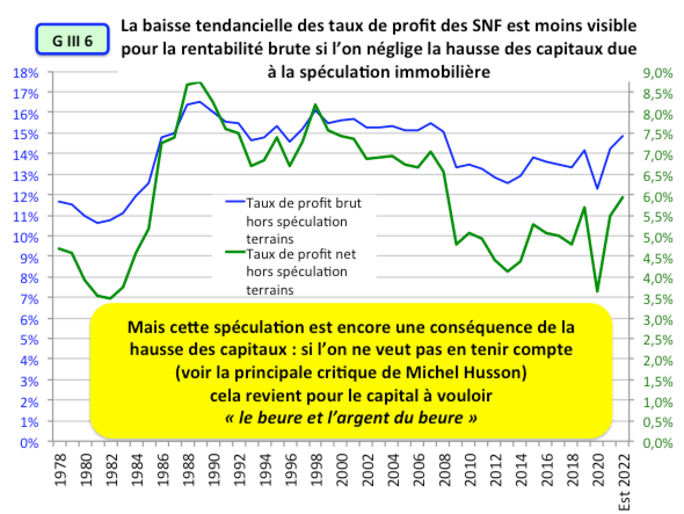

Si, suivant Husson, on efface (G III 6) la hausse de valeur des capitaux liée à la spéculation immobilière, le taux de profit économique brut décroît très peu (mais il n’augmente pas !) ; le taux net est toujours en chute libre.

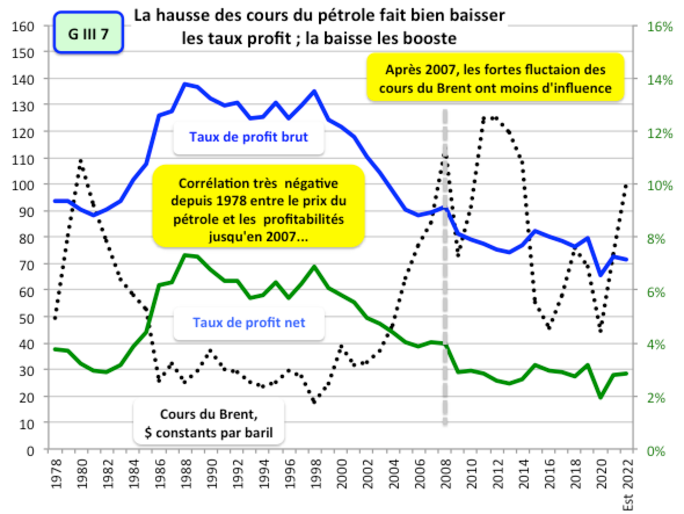

Il n’est pas anodin de revenir encore sur le rôle du prix du pétrole (G III 7) : sa hausse fait baisser les taux de profit, sa baisse les fait se ressaisir (c’est flagrant lors du deuxième choc mais encore tout à fait net ensuite ; cependant après 2007, les effets sont encore là mais moins visibles.

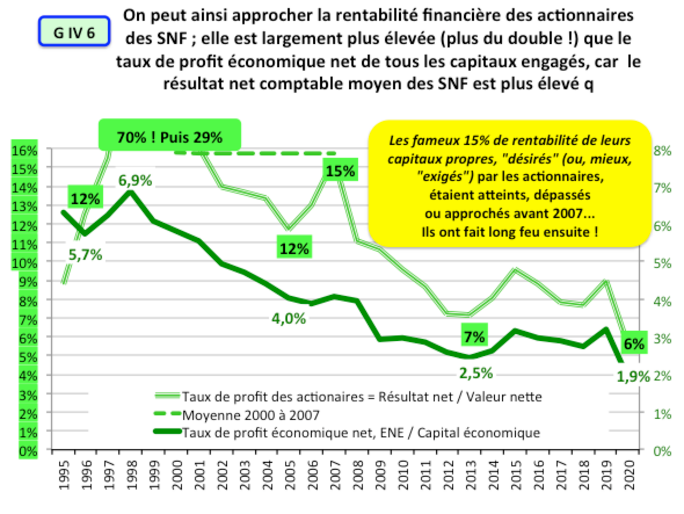

IV - La rentabilité financière des actionnaires

Les taux de profit ou rentabilités économiques (bruts et nets) concernent tous les capitaux engagés dans les sociétés, capitaux propres ou empruntés. Ce qui intéresse pourtant les actionnaires, c’est la rentabilité dite financière, des seuls capitaux propres.

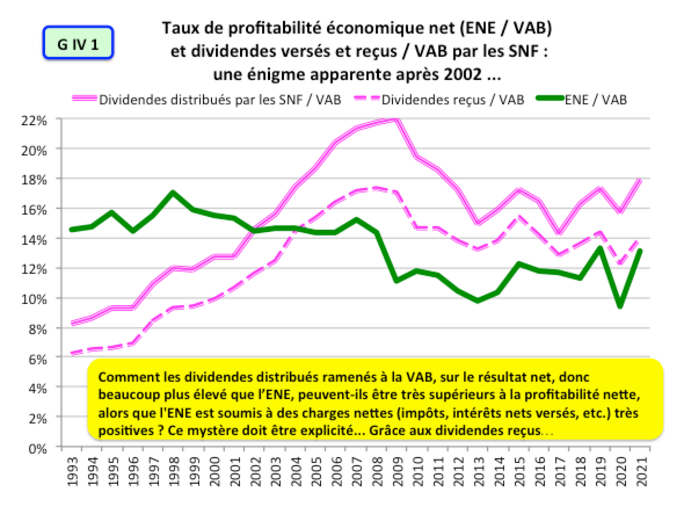

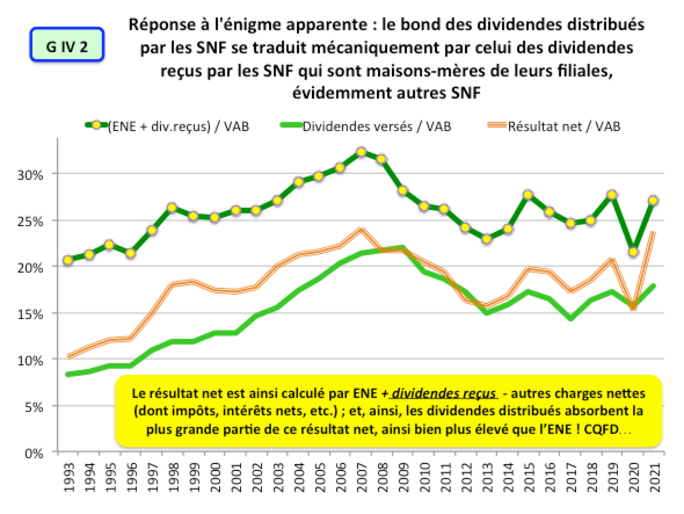

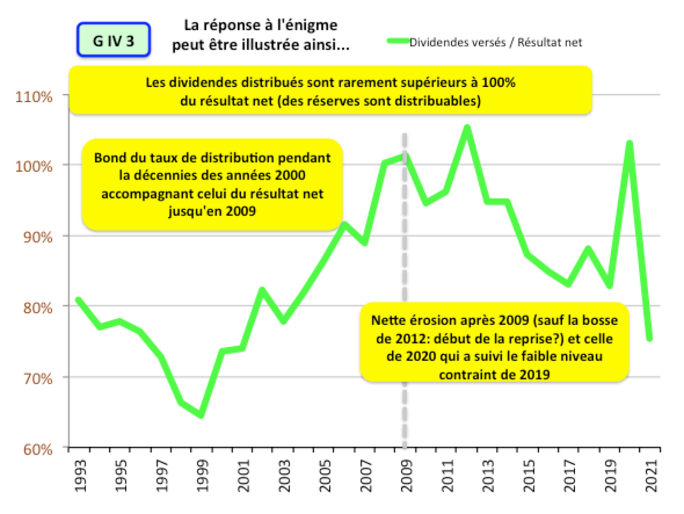

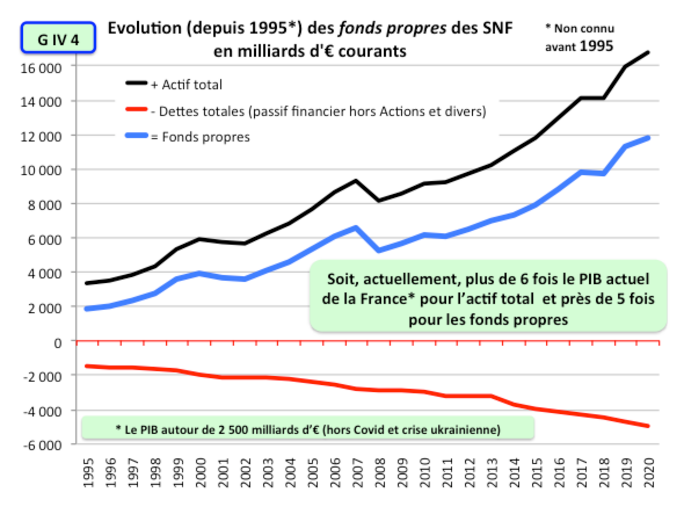

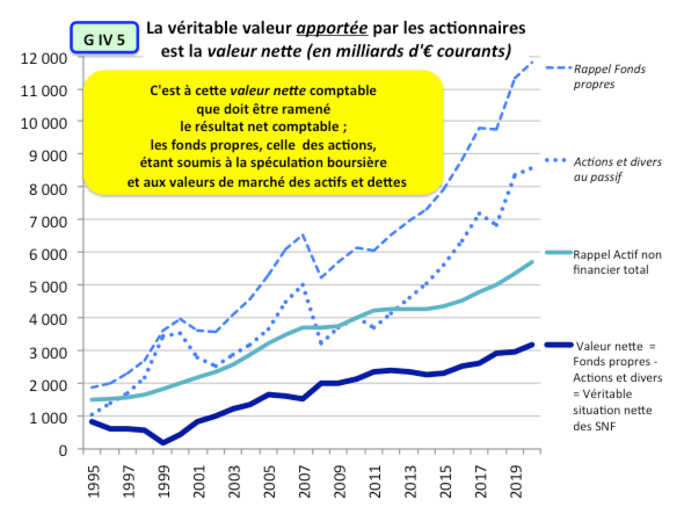

Passons sur comment déterminer à la fois les capitaux propres et le résultat net qui lui correspond : de nombreux graphiques (G IV 1 à 5) expliquent ce passage. Le résultat est sans appel (G IV 6) : la rentabilité financière des Sociétés non financières en France passe (après la reprise du milieu des années 1980) de plus des fameux taux de rentabilité désirés d’au moins 15% de 1998 (avec une moyenne de près de 16% de 2000 à 2007) à en gros la moitié après 2008 ; elle est en gros deux fois plus élevé que la rentabilité économique de tous les capitaux car elle joue sur l’effet de levier de l’endettement : si l’on place de l’argent emprunté à un taux inférieur à celui de la rentabilité économique, il y a bien sûr une sorte de multiplication des petits pains : une manne après l’écroulement des taux d'intérêt!

Mais elle s’ écroule donc aussi, et comment, au moins jusqu’en 2013.

V - Taux de profit et taux d’intérêt : Smith ou Keynes ?

Va/ Taux de profit net, taux d’intérêt et décote de moindre risque selon Smith

Que le taux d’intérêt long soit en général inférieur à la rentabilité économique n’est pas un scoop : soit que l’on pense que la baisse des taux d’intérêt d’intervention des banques centrale (se répercutant sur les taux longs) dope l’activité et donc les taux de profit (selon Keynes et les keynésiens, grâce à la politique monétaire) ; soit que l’on estime que ces taux sont déterminés par les taux de profit moins une décote de moindre risque (selon la théorie de Smith).

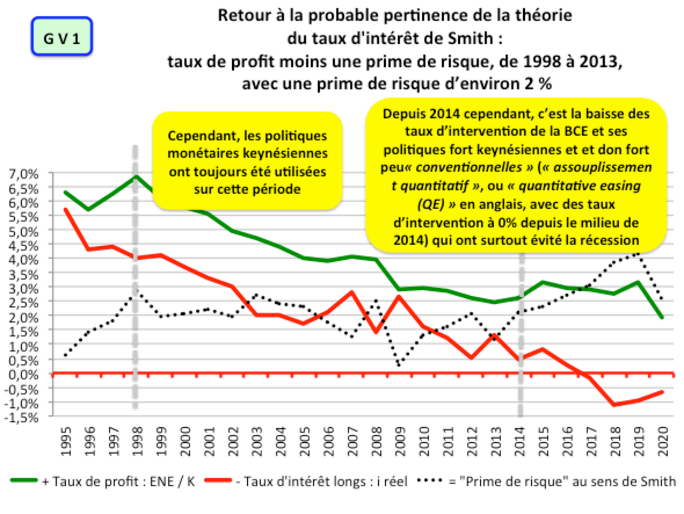

Ce qui est sûr, c’est que (G V 1) les taux d’intérêt long nominaux sont très proches, de 1995 à 2012-2013, des taux de profit nets nominaux et en chute régulière et parallèle, passant d’autour de 6 à 7 % en 1995 à 2,5 % en 2012. C’est la théorie du taux d’intérêt d’Adam Smith qui opère sans aucun doute depuis 2000, car selon l’interventionnisme keynésien, la baisse régulière des taux d’intérêt aurait dû booster l’activité et donc les taux de profit. De deux choses l’une : ou les politiques keynésiennes (qui ont bien continué sur cette période[37], surtout après les attentats de New York en 2001) n’ont pas été efficaces pour relancer la demande (elles n’ont permis en effet qu’un soutien timide à l’activité économique ; on y reviendra) et les taux de profit ; où la financiarisation exacerbée a pris le dessus avec la logique smithienne.

En revanche, après la fin de la crise des Subprimes, on semble retrouver la dominance de l’interprétation keynésienne : la chute des taux d’intérêt long, de nouveau influencée par les taux courts d’intervention, continue et finit proche de zéro alors que les taux de profit net se maintiennent autour de 3,5 % ; donc, justement, probablement comme conséquence des politiques monétaires de taux zéro ayant sans doute permis le maintien des taux de profit net.

Il faut rappeler ici une énigme qui eut un certain succès en 2005, « l’énigme de Greenspan » (« Greenspan conundrum ») : malgré la hausse du principal taux d’intervention de la Fed de 1 à 3 %, les taux d’intérêt à long terme ont continué à diminuer, tombant au début du mois de juin sous la barre des 4 % ; le patron de la Fed voulait bien sûr, par ses annonces, induire la remontée des taux d’intérêt à long terme pour freiner le marché de l’immobilier qui s’emballait et allait devenir en 2007 la crise des Subprimes. Annonce ratée donc ; et Greenspan ne trouva aucune explication convaincante. « Un mouvement totalement contradictoire et inattendu » pleuraient tous les économistes, dont Greenspan ; « La théorie et l’histoire économiques nous enseignent que les variations de taux d’intérêt à court terme décidées par les banques centrales se transmettent généralement aux maturités les plus longues » rajoutaient-ils[38].

Nous tentions une explication[39] selon la théorie de Smith et ses perturbations par les politiques monétaires : la hausse des actions fut en effet freinée, au moins jusque fin 2006, par la baisse des taux courts (jusque-là, pas d’énigme : tout le monde reconnaît cet effet) ; mais l’effet de Smith intervint alors : la stagnation des actions et des taux de profit induit celle des taux longs. On assista même à une inversion de la courbe des taux, les taux courts (au pic à plus de 5 %) devenant supérieurs aux taux longs, inversion qui annonce presque toujours une crise boursière et économique selon la théorie orthodoxe (mais avec des explications alambiquées où l’inflation est au centre du raisonnement). Beaucoup avaient encore espéré que l’inversion de la courbe des taux américaine fût une exception à la règle ; encore raté…

Mais ce n’est pas la fin des énigmes. Pourquoi avons-nous comparé les taux longs avec les rentabilités économiques nettes pour calculer la décote de moindre risque selon Smith, et non pas avec les rentabilités financières des actionnaires ? Car, on l’a indiqué plus haut, les rentabilités financières sont dopées par l’effet de levier de l’endettement ignorée par Smith. En absence de recours à l’emprunt, la rentabilité financière est évidemment égale à la rentabilité économique de tous les capitaux : c’est elle à laquelle se réfère sans doute Smith pour parler d’un fonds risqué.

Une autre énigme est la controverse qui eut lieu après l’énoncé du théorème de Modigliani-Miller[40] sous différentes versions (de 1958 à 1977) : il énonce que la valeur d’une entreprise est indépendante de sa structure de financement (rapport des fonds propres et des dettes). Franco Modigliani (un Italo-américain exilé en 1938 pour fuir l’antisémitisme de Mussolini) est plus connu des économistes comme ayant revisité la fonction de consommation keynésienne ; mais il obtint son prix dit Nobel d’économie (en 1985) pour avoir dirigé les travaux du théoricien financier américain Merton Miller, Nobel en 1990. Modigliani est l’inventeur de la notion, centrale en finance d’entreprise, du Coût Moyen Pondéré du Capital (CMPC, en anglais, Cost of Capital, plus précisément Weighted Average Cost of Capital, WACC). En parfait accord avec la théorie libérale néoclassique, il s’agit d’un coût, pondéré selon le rapport entre capitaux propres des actionnaires et dettes, des premiers (taux d’intérêt plus une prime de risque spécifique) et des seconds. Selon la théorie qui reste dominante, malgré les apports de Modigliani et Miller, il existerait bien une structure optimale de financement maximisant le CMPC désiré (qui, alors, devient bien une rentabilité sympathique…). Nos deux compères démontrent le contraire par la technique financière (pas si compliquée pour les connaisseurs) de l’arbitrage ; malgré leurs deux prix Nobel, ils sont toujours considérés comme des hurluberlus ! Pourtant (et Modigliani l’indiquait, mais fort discrètement, dans sa démonstration) le CMPC n’est que la rentabilité économique intrinsèque à l’entreprise qui se répartit entre la rentabilité financière des actionnaires et l’intérêt des créanciers.

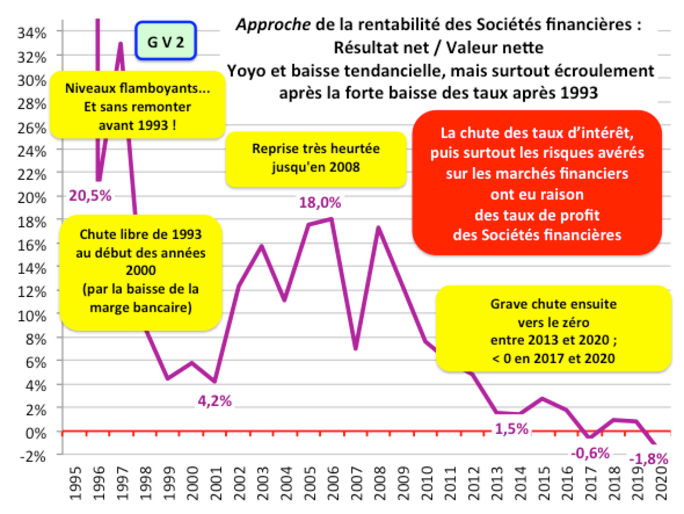

Vb/ Les taux de profit des banques s’écroulent, en deux temps

La chute des taux d’intérêt après le revirement des banques centrales européennes (bref : l’acceptation par l’Allemagne réunifiée de la fin de la politique idiote d’extrême rigueur monétaire après la crise de 1992) eut des conséquences sur les résultats des Sociétés financières dont les banques (G V 2). Perdant une grande partie de leur marges bancaires (intérêts reçus moins intérêts versés, fondant avec le niveau des taux) leurs rentabilités financières s’effondrèrent de 1995 à la fin du millénaire. Les banques françaises se tournèrent alors vers les éventuels profits nés de leur intervention (bien plus risquée) sur les marchés financiers. Bingo jusqu’en 2007, grâce aux Subprimes ; crash sévère après 2008 : depuis 2013, la rentabilité financière des Sociétés financières est proche de zéro...

Contrairement à l’interprétation dominante de la crise des Subprimes faisant des banques (et de Greenspan) les responsables de la crise (la crise réelle post 2008 serait la conséquence d’une crise financière) j’ai considéré (et persiste et signe) que la crise financière et bancaire déclenchée en 2007-2008 est la conséquence d’une crise réelle, celle de la baisse des taux de profit. Les banques furent contraintes, répétons-le, dans le contexte de la chute des taux d’intérêt en partie conséquence de celle des taux, de jouer sur les marchés financiers : elles sont coupables mais pas responsables de la crise.

Vc/ L’explication des taux d’intérêt à la Keynes est dominante depuis le début des Trente Glorieuses et réapparaît récemment, mais celle de Smith semble dominante sur la période 1998-2008 à 2013

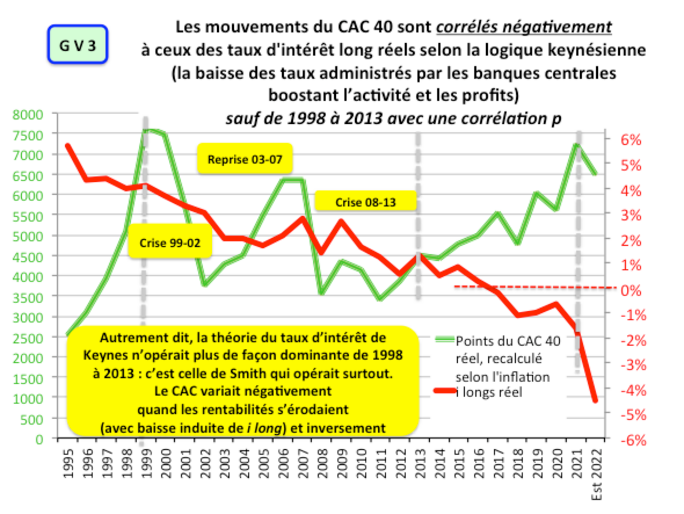

Plus intéressant est, avant notre conclusion la ramenant avec la lutte des classes, le retour sur les théories qui s’opposent quant au taux d’intérêt chez Smith et Keynes : ou la baisse des taux relance l’activité et les profits (mesuré ici par l’évolution du CAC 40 réévalué avec l’inflation en France[41]) ; où elle est la conséquence de la baisse des taux de profit (mesurée également par les variations du même CAC 40).

Toujours depuis le début des Trente Glorieuses (sauf quelques exceptions), la baisse des taux d’intérêt dopait l’activité économique, faisait baisser le chômage et particulièrement l’un de ses principaux indicateurs financiers : la santé de la bourse des actions, le CAC 40. Toujours, sauf sur une période particulière… On n’appréhendait, lors de nos travaux vers 2008-2011 que deux périodes depuis 1995 ; on peut maintenant en percevoir la troisième, récente. Jusqu’en 1998-1999 (G V 3 et G V 4 qui ne décrivent que donc que la fin de la première période) la baisse des taux d’intérêt à long terme, probable conséquence des taux courts, induisait la hausse des valeurs boursières : la théorie keynésienne opérait effectivement. Puis, de 1999 à 2013 (pendant une quinzaine d’années), c’est la liaison inverse qui se produit : le CAC baisse avec le taux d’intérêt (donc avec le taux de profit) jusqu’en 2003, remonte avec eux jusqu’à la crise des Subprimes de 2007, puis fluctue dans le même sens jusqu’en 2013. Autrement dit, c’est la théorie de Smith qui est à l’œuvre, malgré les interventions des banques centrales (d’où l’énigme de Greenspan de 2005). Ensuite, la corrélation redevient fortement négative : la chute des taux avec la politique monétaire keynésienne désespérée relance le CAC, et jusqu’en 2021.

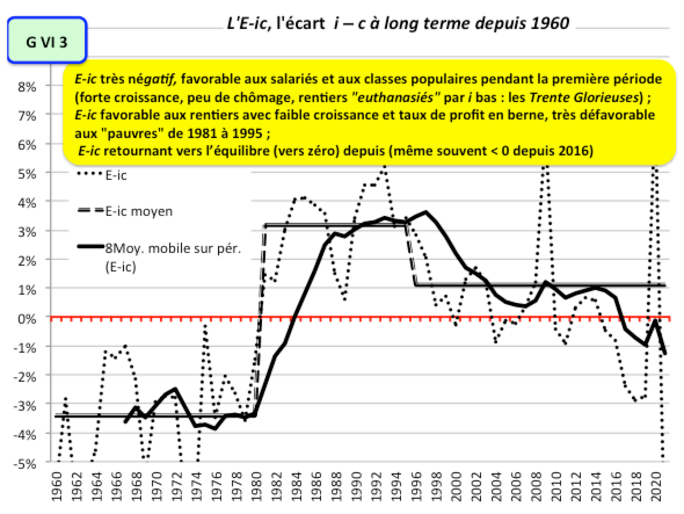

VI - Conclusion en terme de lutte des classes : taux d’intérêt réels (i) et taux de croissance économique réel (c) : l’écart entre les deux, l’E-ic

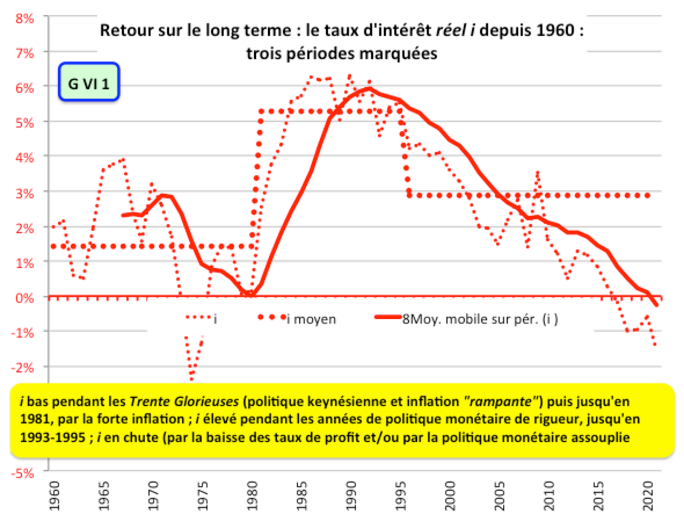

Selon les vieilles théories économiques de la croissance (des années 1960) le taux d’intérêt long réel, rebaptisé ici i (à cause d’un jeu de mot ; mais ne déflorons pas…) doit se caler à long terme sur le taux de croissance annuel en volume du PIB, noté c comme croissance. C’est cet écart, l’E-ic, l’Écart entre i et c (plus précisément i moins c) qui devrait ainsi être nul dans une économie en croissance équilibrée.

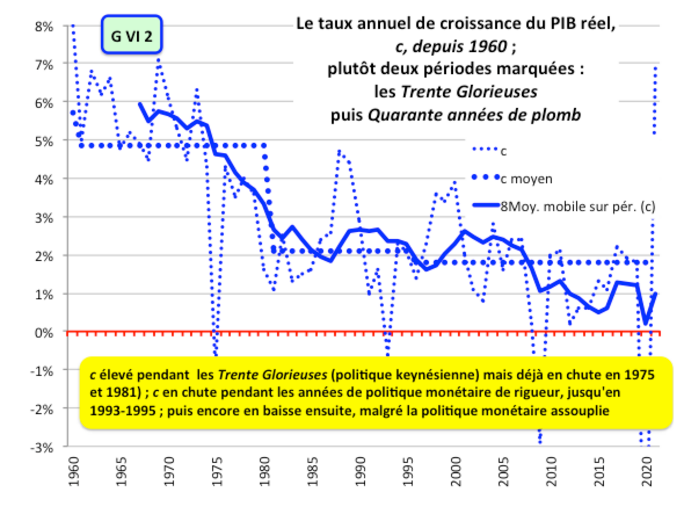

L’évolution de i (G VI 1) indique trois périodes : pendant les Trente Glorieuses (au moins leur fin) i réel est fluctuant mais très bas (autour de 1,5 %) conséquence des politiques monétaires keynésiennes ; ensuite, jusqu’en 1993-1995, il est élevé et moins fluctuant (autour d’un peu plus de 5 % à partir de 1985) ; enfin il baisse assez régulièrement jusqu’à devenir négatif aujourd’hui, la moyenne de la dernière période (peu significative) étant de 3 %.

L’évolution de c (G VI 2) indique plutôt deux périodes, mais nous en avons fait apparaître trois ; on va voir pourquoi. Pendant la fin des Trente Glorieuses, c réel est certes fluctuant (de + 6 à + 7 %, mais avec -1 % en 1975 qui annonce la fin de cette période) ; là aussi conséquence des politiques monétaires keynésiennes de soutien à la demande ; ensuite, jusqu’en 1993-1995, il s’écroule en moyenne, toujours en fluctuant : un peu plus de 2 % en moyennes jusqu’au milieu des années 1990 quand les taux d’intérêt commencent à chuter, puis un peu moins de 2 % ensuite.

L’E-ic (G V 3) montre ainsi trois périodes : il est très négatif sur la première période des Trente Glorieuses, à presque - 3,5 % en moyenne ; très positif sur la seconde, avec un peu plus de + 3 % ; il ne redevient proche de son équilibre à zéro que depuis 1999-2000, mais avec fortes fluctuations.

À quoi peut bien servir le calcul de cet E-ic ? Il apparaît comme une mesure de l’efficacité de la lutte de classes des rentiers, en points favorables (si i > c) où, sur les Quarante années de Plomb, le match fut gagné par les épargnants, ou défavorables (si i < c) aux capitalistes face aux salariés où les rentiers étaient euthanasiés pour reprendre l’expression de Keynes, pendant les Trente glorieuses. Dans les deux cas, l’E-ic était un redoutable hic : soit d’abord le hic pour les rentiers, ensuite le hic pour les travailleurs, d’où la recherche d’un bon jeu de mot pour définir cet écart.

J’avoue ne pas m’être trop penché sur l’indicateur central de Piketty dans son pavé de 1 000 pages (Le capital au XXIe siècle, Seuil, 2013) postérieur à mes analyses de l’E-ic: le rapport entre g et r (le taux de croissance g comme growth, croissance, et r pour taux d’intérêt mais aussi les autres revenus des capitalistes : les notations anglo-saxonnes traditionnelles) qui n’est rien d’autre qu’une approche de l’E-ic, les deux donc repris des débats sur la croissance des années 1960. Cependant, Piketty pense que la situation i > c (r > g) est la règle qui a dominé (sauf pendant les Trente Glorieuses) et qui dominera à l’avenir au XXIe siècle (i ou r autour de 4 % ; c ou g autour de 1 %).

Quelques-uns de mes travaux liés aux sujets traités dans ce billet

Analyse macrocomptable et comptabilité nationale, deux tomes, Collection exercices et cas, n° 15, Economica, Paris, 1991. Une commande : j’étais alors responsable pédagogique de l’UV de comptabilité nationale en première année de DUG à Dauphine…

Théorie générale de la monnaie et du capital, Collection Innovations économiques, L’Harmattan, Paris, 2003, en quatre tomes.

La Monnaie : bâtarde de la société, enfant putatif du banquier (Tome 1).

Cachez cette monnaie que je ne saurais voir ! (T 2).

La monnaie : Doctor Maynard and Mr Keynes (T 3).

Principe d’incertitude généralisé et énergie de la monnaie : E=Mv2(T 4).

Ces quatre tomes furent une sympathique folie des Éditions de L’Harmattan…

Introduction à une théorie générale de la monnaie et du capital, Innovations, Cahiers d’économie de l’innovation, n° 17, L’Économie du siècle, Points critiques de l’accumulation, pp.29-50, 2003. Il suffit de chercher le titre sur la Toile, et hop on trouve le texte à télécharger gratuitement… et on y trouve presque tout des trucs déjà mis au clair en 2003, dont la référence à mon modèle alternatif à IS-LM, le modèle IS ER…Les paresseux peuvent cliquer sur :

Macrocomptabilité de la France. Le capitalisme des trente années de plomb par la comptabilité nationale, Édition 2006, Collection Écrit-Tic, L’Harmattan, Paris, 2006.

Histoire critique des théories monétaires des économistes. L’argent contre la monnaie, Écrit-Tic, L’Harmattan, Paris, 2007.

La Chute : théorie de la crise actuelle du capitalisme. Taux d’intérêt et taux de profit, 2000-2008 : crise financière ou crise réelle ?Écrit-Tic, L’Harmattan, Paris, 2008.

Trente Glorieuses, trente années de plomb, Grande crise. Macrocomptabilité de la France, 1948-2008, Édition 2009, Écrit-Tic, L’Harmattan, Paris, 2010.

Baisse des taux de profit et d’intérêt en France : une approche empirique et théorique de la crise, Revue de la régulation, Capitalisme, institutions, pouvoirs, n° 9, 1er semestre 2011, édition électronique. Le seul article, probablement, soumis à un sévère comité de lecture qui mit des mois à se décider et décida la publication à une voie de majorité après d'âpres discussions. On trouve tout le texte sur la Toile en tapant simplement le titre, en cherchant sur le site de la Revue de la Régulation … ou, plus rapidement, en cliquant sur :

Depuis plus de vingt ans, j’avais donc laissé tomber ces analyses, m’intéressant à l’Indépendance possible et souhaitable de la Kanaky Nouvelle-Calédonie ; un bouquin est sorti après près d’une dizaine d’années de recherche, quelques mois par an, sur ce Caillou :

Kanaky Nouvelle-Calédonie indépendante ?Écrit-Tic, L’Harmattan, Paris, 2018. La plupart des billets de blog sur Mediapart traitent plutôt de cet aspect.

D’autre écrits plus récents, mais qui n’ont plus rien à voir avec des traités d’économie, font cependant référence (en loucedé…) à ces travaux théoriques ; que le lecteur se rassure : ils sont bien plus amusants et croustillants que ces traités théoriques (où cependant Éros faisait souvent apparaître le bout de son nez…) et que ce blog, probablement un peu relou…

Nouvelles calédoniennes, sous-titre Entre Éros et politique, L’Harmattan, Paris, 2022. Des essais-nouvelles avec pas mal de politique et beaucoup d’Éros (ou plus si affinité...).

Mémoires capitales II, sous-titre Brève histoire du bon temps d’un maoïste amoureux, Autofiction, L’Harmattan, Paris, 2022. Encore le mélange, très personel, du politique et de l’érotique.

Les Noirs et les Rouges : Tous ensemble ! Tous ensemble ! Sous-titre, Charlot, Freddy, Pierrot-Joé, Mickey, Lou et les autres... Il s’agit, pour ceux qui ne l’auraient pas deviné, de Karl (Marx), Friedrich (Engels), Pierre-Joseph (Proudhon), Michel (Bakounine) et Louise (Michel) ; ce sous-titre se substitue au défilé très marxiste-léniniste adopté par les maos, Marx, Engels, Lénine, Staline, Mao.

Il d’agit de l’uchronie d’une alliance entre anars et marxistes, à paraître (peut-être…) en 2023.

Dans ce dernier délire, et mon dernier bouquin (peut-être pas le dernier…) j’ai tenté de montrer que les anarchistes et les marxistes auraient pu s’entendre plutôt que de se déchirer : cette uchronie montre en effet, en rappelant la vraie histoire, qu’il s’en eût fallu de presque rien pour que le rêve devint réalité. J’ai toujours été marxiste (fort critique[42]), mao même, et fier de l’avoir été et de l’être encore.

Opposition à mon père anar ? Peut-être ; mais surtout parce que l’analyse économique des anars, surtout de Proudhon, ne m’a jamais convaincue, à part le slogan La propriété, c’est le vol ![43] de son ouvrage de 1840 Qu’est-ce que la propriété ? J’eus néanmoins, je le répète, une grande affection cependant pour sa théorie réformiste du taux d’intérêt à zéro assuré par sa Banque du peuple[44]. Malgré toutes les conneries politiques de Marx (sans aucun doute quelque peu responsable de Lénine et Staline…) il restera (malgré, là aussi des conneries) une analyse économique à continuer de labourer et herser ensemble.

À condition de soigner cette obsession maladive pour l’État ; ce que tenta Bakounine, anti-État viscéral s’il en est, mais partisan de la communauté et reconnaissant (peut-être par génie tactique) le génie de Marx en analyse économique, avant que ce dernier ne le vire avec les anars au Congrès de La Haye de 1872… Il existe en outre des anars qui tentèrent une synthèse entre communisme et anarchisme, autrement dit le communisme libertaire (l’Italien Errico Malatesta, le Russe Pierre Kropotkine, et bien d’autres) malheureusement sans grand succès.

On peut rêver ; mais c’est une autre histoire…

Je remercie les deux ou trois lecteurs de ce billet et attends avec impatience leurs réactions ; surtout celles des marxistes, des anars et des communistes libertaires.

Notes

[1] Un copain, Benoît Boussemart (dans Le crépuscule du dieu capital ou l’impérialisme du XXIe siècle, Editions Estaimpuis, septembre 2018) montra la même chose au niveau mondial.

[2] Je raconte par ailleurs comment et pourquoi ce choix me fut proposé.

[3] Pour la traduction française de l’allemand Mehrwert qui signifie également valeur ajoutée (plus valeur).

[4] Constant, car, selon la théorie de la valeur travail héritée par Marx des économistes classiques britanniques, Adam Smith et David Ricardo, seul le travail est productif : ce capital est ainsi dit constant (ne pas confondre avec le seul capital fixe) car il ne fait que transmettre sa valeur au produit et ne peut être à l’origine du profit.

[5] Variable, car c’est le seul qui produit le profit, la plus-value.

[6] Pour Marx, il s’agit bien du flux annuel de Pl sur le stock de capital variable V avancé ; or le seul rapport directement mesurable par la comptabilité nationale est celui entre ce flux de Pl, plus exactement le profit réalisé dans les entreprises capitalistes, et le flux annuel de salaire, ce qui complique un peu les conclusions de l’analyse. Marx évoque peu ce problème quand il développe cependant la question de la rotation des capitaux (flux annuels / stocks).

[7] Marx prend, pour illustrer sa démonstration et pour simplifier ses exemples chiffrés, e = 1. Ce n’est qu’une illustration sans aucune explication ni fondement ; on va y revenir.

[8] Profit brut, avant l’usure du capital fixe ; le mot usure est utilisé pour simplifier : il faut aussi tenir compte de l’obsolescence (perte de valeur par la péremption face à de nouveaux équipements).

[9] Du nom du grand statisticien britannique Arthur Lyon-Bowley (l’un des pères de l’analyse des revenus et de la comptabilité nationale britannique, avant la fin de la seconde guerre mondiale) qui publia en 1937 une étude sur la partage des revenus au Royaume-Uni depuis 1860. Son analyse est largement confirmée par beaucoup d’économistes, en général keynésiens de gauche, mais remise en cause et critiquée par d’autres ; en France, depuis 1949 (voir plus loin) elle est sans aucun doute vérifiée à long terme. Évidemment, le ratio s’écroule pendant les crises mais rebondit après les reprises. Mais cette constance n’est vérifiée que pour la part du profit brut dans la valeur ajoutée.

[10] Ce profit brut et sa constance à long terme dans les revenus sont relativement facile à calculer et vérifier, même bien avant l’élaboration complète des outils de la comptabilité nationale. Le calcul du profit net, après usure (dotation aux amortissements pour les comptables privés) du capital est plus coton : c’est une charge évaluée mais non décaissée soumise à des conventions (durée de l’amortissement, aspects fiscaux, etc.). Si sa part dans le revenu national n’était plus constante mais décroissait, cela renforcerait la crédibilité de la théorie de Marx.

[11] Qui vont en déduire, grâce à leur théorie du salaire minimum vital et avec la prétendue loi des rendements décroissants dans l’agriculture et la théorie de la rente foncière différentielle, que le taux de profit des capitalistes va tendre vers zéro : c’est leur état stationnaire. Pour Marx qui réfute les deux premiers présupposés (mais garde la théorie de la rente foncière) c’est au contraire le progrès technique (et non de prétendus rendements décroissants) qui est à l’œuvre pour montrer que le taux de profit va tendre vers zéro.

[12] L’exemple récent (pour ce qui est du très long terme…) de l’informatique est frappant. Plus généralement en France, l’indice des prix relatifs des investissements en capital fixe comparé à l’indice des prix à la consommation (IPC) baisse de près de 25 % de 1980 à 1989 puis de seulement 18 % de 1980 à 2008 où ces prix relatifs augmentaient de nouveau légèrement ; en vingt ans, jusqu’en 2019-2020, la chute est de 20 %. On laisse aux courageux amateurs d’analyser le plus long terme...

[13] Certes, on perçoit à la fois (on y reviendra évidemment) mais seulement sur une partie des trente dernières années, la chute du taux d’exploitation calculée avec le profit net (qui décroît en effet à cause de la croissance du coût annuel de l’usure du capital fixe) et surtout la hausse de l’équivalent de la composition organique, par la croissance du volume d’investissement malgré la baisse de ses prix relatifs… mais on n’en sait fichtre rien à très long terme.

[14] Développée à partir de l’économiste britannique John Maynard Keynes dans sa Théorie générale de 1936 où sont renversés, cul par-dessus-tête, les paradigmes du libéralisme économique et singulièrement la théorie monétaire : le taux d’intérêt serait un prix d’équilibre entre la demande de monnaie (la thésaurisation, le hoarding upen anglais, la manie de l’accumulation d’argent) et l’offre de monnaie par les banques. Cette théorie est une reprise, sinon un plagiat, de la proposition de l’anarchiste français Pierre-Joseph Proudhon exposée avec clarté (un peu moins ailleurs, dans ses écrits) à l’Assemblée en juillet 1848, après la Révolution de 1848 et après les Journées de Juin (révolte matée dans le sang des ouvriers parisiens pour protester contre la fermeture des Ateliers nationaux). Proudhon ne faisait d’ailleurs que reprendre ce que proposait Louis Blanc (le père de ces Ateliers nationaux) et déjà évoqué par le courant saint-simonien.

[15] Certes, chacun peut vouloir garder sa monnaie si le taux d’intérêt est bas, autrement dit ne pas placer son argent dans des obligations à long terme (cotées sur le marché obligataire), car la remontée des taux induit un risque de taux : qui achèterait le lendemain une obligation de 100 € émise le lundi à un taux de 5 % (rapportant donc un coupon de 5 € par an) si le mardi (pour quelles raisons : voir plus loin l’analyse de Smith revisitée) le taux passait à 10 % ! Si la durée de vie de l’obligation est très longue, la valeur de marché de l’obligation tendra vers 50, car elle rapportera bien, avec un coupon de 5 €, 10%. Perte en capital assuré, bien plus grave que d’avoir raté un meilleur taux ! Il est donc rationnel, Keynes a raison (contre les économistes libéraux qui estiment que la thésaurisation est irrationnel, car on perd en effet le plaisir de la dépense de consommation, le rendement d’un placement en capital dans une entreprise ou le taux d’intérêt) de prétendre qu’il n’est pas idiot de garder sa monnaie (ou même de se débarrasser de ses obligations, de retrouver la liquidité) quand les taux sont bas. C’est évidemment l’inverse si les taux sont élevés : leur baisse probable induira des gains en capital : on acquiert des obligations.

Sauf, c’est là que le bât blesse, que ce qui est vrai au niveau micro n’a plus de sens au niveau macro ! C’est surtout (mais pas seulement) sur le marché obligataire (et des actions) que les échanges de monnaie s’effectuent : il y a toujours une contrepartie dans les transactions, et la monnaie passe d’une poche à une autre, et ainsi la demande macroéconomique de monnaie pour motif de spéculation ne varie pas d’un euro avec la variation du taux d’intérêt.

[16] Dont le modèle IS-LM dit de la synthèse (avec l’école néoclassique) proposé peu après la publication de la Théorie générale en 1937 (article de 13 pages) par J. R. Hicks (Mr. Keynes and the "Classics"; A Suggested Interpretation, Econometrica, Vol. 5, No. 2, 1937) qui mélange allègrement et avec un grand culot (on est censé être à prix fixe, sinon rigides, et en équilibre de sous-emploi, avec donc du chômage dû à une demande effective trop faible) les deux paradigmes. L’appellation IS-LM est due à la double égalité de la demande d’investissement I et de l’offre d’épargne S (S comme Saving en anglais : ce qu’on sauve du revenu en ne le consommant pas) sur le marché des biens, et de celle de la demande de monnaie L (L comme préférence pour la liquidité) et M (M comme offre de monnaie par les banques) sur la fable du marché monétaire. Les néolibéraux ont, beaucoup plus tard, pondu une généralisation à prix flexibles : le modèle OG-DG (pour Offre globale et Demande globale, parfois appelé modèle quasi-offre quasi-demande globales).

[17] Ou accélèrent sa vitesse de circulation, le débat est encore ouvert.

[18] C’est plus compliqué. Le crédit bancaire étant une sorte de machine à déthésauriser, donc à dépenser, il peut doper consommation et investissement (c’est le b. a.-ba de la politique monétaire) et augmenter les taux de profit.

[19] Dès 2003, j’ai proposé le modèle IS ER, LM étant remplacé par ER, l’égalité entre l’emploi E (on raisonne évidemment en valeur travail) et la rentabilité R (en fait le taux de profit ). C’est un peu coton, passons donc ; il eut le même succès que tous mes autres trucs : aucun !

[20] Mais cela nous éloigne du sujet ; sauf que Keynes n’a pas compris non plus ce qu’il a pompé : il se vautre littéralement sur la question de l’égalité de l’épargne et de l’investissement, pourtant considérée comme l’un de ses principaux apports.

[21] Là, on n’est pas hors-sujet. C’est certes bien caché au milieu de la Théorie générale : « Au lieu de dire du capital qu’il est productif, il vaut beaucoup mieux en dire qu’il fournit au cours de son existence un rendement supérieur à son coût originel. Car la seule raison pour laquelle on peut attendre d’un capital qu’il rende au cours de son existence des services dont la valeur globale soit supérieure à son prix d’offre initial, c’est qu’il est rare ; et il reste rare parce que le taux d’intérêt attaché à la monnaie permet à celle-ci de lui faire concurrence. À mesure que le capital est moins rare, l’excès de son revenu sur son prix d’offre diminue, sans qu’il devienne pour cela moins productif - au moins au sens physique du mot. […] Nos préférences vont par conséquent à la doctrine [selon laquelle] c’est le travail qui produit toute chose, avec l’aide de [...] la technique [...] avec l’aide des ressources naturelles […] avec l’aide enfin des résultats du travail passé incorporé dans les biens capitaux. […] Il est préférable de considérer le travail, y compris bien entendu les services personnels de l’entrepreneur et de ses assistants, comme le seul facteur de production ».

[22] Selon Adam Smith, le véritable inventeur de la théorie de la valeur travail (ce qui n’est pas contradictoire avec le libéralisme) le profit ne peut être né que du travail non payé au salarié : Smith, avec la Richesse des Nations de 1876, est l’inventeur de la théorie de l’exploitation et de la plus-value (sans employer ce mot) mise en exergue par Marx ; il suffit de le lire. Adam Smith y écrivait que le profit est la part du travail non payé qui revient au capital par nature improductif : « Ainsi, la valeur que les ouvriers ajoutent à la matière se résout alors en deux parties, dont l’une paye leur salaire, et l’autre le profit que fait l’entrepreneur sur la somme des fonds qui leur ont servi à avancer ces salaires et la matière à travailler. Il n’aurait pas d’intérêt à employer ces ouvriers, s’il n’attendait pas de la vente de leur ouvrage quelque chose de plus que le remplacement de son capital, et il n’aurait pas d’intérêt à employer un grand capital plutôt qu’un petit, si ses profits n’étaient pas en rapport avec l’étendue du capital employé ». Smith inventait ainsi le concept de profit en tant que travail non rémunéré au salarié ainsi que le taux de profit : la rentabilité́.

Il insistait : « Ces profits, dira-t-on peut-être, ne sont autre chose qu’un nom différent donné aux salaires d’une espèce particulière, le travail d’inspection et de direction. Ils sont cependant d’une nature absolument différente des salaires ; ils se règlent sur des principes absolument différents, et ne sont nullement en rapport avec la quantité et la nature de ce prétendu travail d’inspection et de direction ». Smith négligeait le talent des entrepreneurs dont leur « travail de surveillance ». Mais il se gardait bien d’agiter le chiffon rouge qui deviendra la théorie marxiste de la plus-value.

À partir de cette théorie, il en déduit sa théorie du taux d’intérêt, ce dernier n’est que le taux de profit moins une prime de risque, plus exactement d’une décote de risque moins élevé que pour des placements en fonds propres dans une entreprise.

Le libéral français Turgot l’avait précédé dix ans auparavant avec ses Réflexions sur la formation et la distribution des richesses ; sauf qu’il n’était pas adepte de la valeur travail et de l’exploitation par le capital et anticipait la théorie née à la fin du XIXe siècle avec les néoclassiques ayant remisé à la poubelle la théorie de la valeur travail des classiques reprise par Marx, que le taux d’intérêt était le prix d’équilibre entre les offreurs d’épargne, des biens réels (rien à voir avec l’offre de monnaie de Keynes) et les demandeurs d’investissement (également biens réels, rien à voir non plus avec la demande de monnaie de l’auteur de la Théorie générale : on demande bien du fric, mais pour le dépenser immédiatement en investissement, pas pour le thésauriser !) : le marché des fonds prêtables. Turgot anticipait donc Smith : le taux d’intérêt devient une sous-partie du profit et avec interdépendance des taux de rendement avec la hiérarchie suivante pour l’époque : rendement des terres prise en fermage ≈ 3 % < taux d’intérêt ≈ 5 % < taux de profit des fonds propres des capitalistes≈ 6 ou 7 %. Divergence avec Smith, c’est le taux d’intérêt qui joue le rôle de taux directeur et s’impose aux autres, même s’ils sont interdépendants, alors que pour Smith c’est bien le taux de profit qui joue le premier rôle. Au risque de paraître pédant pour les non économistes, il anticipe l’analyse moderne du Capital Asset Pricing Model (CAPM) ou Modèle d’évaluation des actifs financiers à l’équilibre (MEDAF) où le taux de rendement désiré par les actionnaires (ou tout autre propriétaire d’un capital) est le taux d’intérêt sans risque plus une prime de risque : le contraire exact de la pensée de Smith.

[23] La plupart des marxistes ignorent la théorie du taux d’intérêt de Marx et surtout ses hésitations envers celle de Smith. Par exemple, Henri Denis ne fut pas d’une grande clarté dans son analyse des Trois théories de l’intérêt du capital (Revue économique, Année 1950, 1-4) que je viens de relire. Ces trois théories, selon le Denis de 1950, sont celle des néoclassiques du marché des fonds prêtables, la théorie keynésienne et la théorie marxiste ; Denis semble ignorer celle de Smith et sa critique par Marx. Denis est l’auteur, au début des années 1960, du manuel Histoire de la pensée économique, un best-seller en France qui a bercé ma jeunesse ; je viens de découvrir que d’abord chrétien social avant la guerre, puis partisan du corporatisme pendant l’occupation, il n’était devenu marxiste que sur le tard ; il redevint très critique avec L’Économie de Marx, sous-titre Histoire d’un échec, Presses Universitaires de France, 1980).

[24] Pourtant, il connaissait, depuis 1848, la théorie de Proudhon anticipant Keynes.

[25] Je fus, à la fin des années 1990, avec d’autres rares pionniers à l’Université Paris-Dauphine, de ceux qui pensaient que l’utilisation des TIC (Technologies de l’information et de la communication ; Techniques est le terme mieux approprié : Descartes aurait il écrit un Discours de la méthodologie ?) et leur gratuité ne tuerait pas le métier de prof, malgré l’avantage du cours en présentiel. « AUNEGe, se déclare sur son site (Association des Universités pour le développement de l’enseignement Numérique en Economie et Gestion) est une Université Numérique Thématique (UNT) fondée en 2005 sous la tutelle du Ministère de l’Enseignement supérieur ». Il suffit de chercher le site sur la Toile ; on y trouve quelques-unes de mes contributions, dont un cours complet d’Analyse financière de l’entreprise ; il est malheureusement en PDF alors que l’original était en Flash Player : les graphiques bougeaient, comme au cinéma.

[26] Revenons en arrière. L’interventionnisme monétaire keynésien avait été appliqué (avec la politique budgétaire expansionniste) pendant les Trente Glorieuses de l’après-guerre, dans le bon sens : baisse des taux d’intérêt pour doper l’activité économique et éviter le chômage. Ce fut une réussite. Avec les deux chocs pétroliers de 1974-1974 et 1978 (le premier presque approuvé avant son déclenchement par les USA, pour gêner les croissances européennes et japonaises) l’inflation par les coûts du pétrole entraîna la stagnation sinon la récession : la stagflation (stagnation économique, sinon baisse du taux de croissance du PIB accompagnée d’inflation ; en général les deux mouvements sont contradictoires).

Les politiques de relance keynésiennes (tentées en France par Jacques Chirac, le Premier ministre du Président Valery Giscard d’Estaing) furent par construction inopérantes : exit la lutte contre le chômage et la relance de l’économie par la baisse des taux ; et exit Chirac et les relances keynésiennes. On passa, d’abord en France, dès 1976 avec le nouveau premier ministre Raymond Barre (puis un peu plus tard dans le Monde avec Margaret Thatcher et Ronald Reagan) à une politique keynésienne à l’envers : lutte contre l’inflation par la hausse des taux d’intérêt et politique budgétaire de rigueur. L’inflation fut certes jugulée, mais « grâce » à une très grave récession mondiale au début des années 1980, conséquence de ces politiques en fait anti keynésiennes ; mais surtout, plus tard, grâce au contre-choc pétrolier de 1985-1986 : politique volontariste pour tenter de contrecarrer la politique européenne de développement de la production d’hydrocarbure en Mer du nord. Cette politique fut un échec et amena à un compromis entre l’OPEP (l’Organisation des pays producteurs de pétrole) et les économies occidentales : un prix du pétrole, jusqu’à la fin de la décennie des années 1990 autour de 18 $ le baril.

Cependant, la politique de taux d’intérêt élevés (sous la conduite de l’Allemagne réunifiée en 1990) continua son petit bonhomme de chemin, et déclencha donc une autre récession en Europe en 1992. La fin de la récréation fut sifflée, et les taux d’intérêt baissèrent, sous l’influence des banques centrales européennes (dominée toujours par l’Allemagne), avec une petite reprise économique à la fin de la décennie.

[27] Passons aux gros mots des connaisseurs ; mais c’est pratique : ONU va plus vite à dire qu’Organisation des Nations unies, et CQFD plus rapide que Ce qu’il fallait démontrer… Le lecteur non économiste aura du mal à s’y faire. Le ratio de profitabilité brute, dans le jargon des économistes et financiers, est l’Excédent brut d’exploitation (EBE) ramené à la Valeur ajoutée brute (VAB) des Sociétés non financières (SNF), soit la part des profits d’exploitation avant la consommation de capital fixe (CCF) selon le jargon de la comptabilité nationale de l’INSEE, autrement dit l’usure (c’est un peu plus compliqué, les gestionnaires et comptables privés, avec leur jargon particulier, préfèrent ainsi parler de dotation aux amortissements plutôt que de CCF…) des machines et autres moyens de production, ramené à la VAB, Valeur ajoutée également calculée avant CCF. En gros (c’est encore un peu plus compliqué…), la somme des VAB donne la production annuelle de richesse (brute, avant CCF…) produite dans un pays : le PIB (Produit intérieur brut).

[28] Un blog, c’est encore, le plus souvent, une nouvelle bouteille à la mer ; mais qui sait…

[29] Wikipédia nous aide : « L’expression "choc pétrolier" fait référence aux conséquences sur l'économie mondiale d’une modification brutale de l'offre de pétrole (choc d’offre) combinant hausse du prix et augmentation de la consommation et/ou baisse de la production. On distingue trois crises différentes apparues en 1973, 1979 et 2008… ». Attendons la suite….

[30] Wikipédia continue : « Le début des années 2000 a également vu une importante augmentation du prix du pétrole mais sans atteindre la brutalité et les conséquences des trois crises précitées et n’est donc pas considéré comme un "choc pétrolier" à proprement parler ».

[31] On lit souvent qu’une hausse longue n’est pas un choc…

[32] Selon le FMI, pour un indice du PIB en volume de 1 en 1961, il passe à 3,8 en 1981, soit une croissance moyenne annuelle de 6,9 % mais à partir de pas grand-chose ; l’indice passe à 9,7 en 1991 (+ 9,8 % de croissance annuelle), à 26 en 2001 (+10,4 % par an), 71,6 en 2011 (+10,7 % par an) et 136,7 en 2021 (+6,7 % par an seulement, un taux rêvé pour les économies occidentales). Le principal bond quantitatif en masse de la Chine nous semble la décennie 1990-2000 puis celle de 2000-2010 ; selon le FMI encore, son PIB représentait : en 2005 4,8 % du PIB mondial ; 14,8 % en 2010 et 18,2 % en 2020.

[33] Encore les jargons chiants mais bien commodes : l’Excédent net d’exploitation (ENE = EBE - CCF) ramené à la même VAB.

[34] À la demande du Président Sarkozy, le directeur général de l’INSEE, Jean-Philippe Cotis, rédigea en 2009 un rapport : Partage de la valeur ajoutée, partage des profits et écarts de rémunérations en France. Conclusions : le taux de marge officiel EBE / VAB a peu évolué, sauf en 2009 (à la baisse, évidemment) comme conséquence de la crise dite des Subprimes. Le rapport pointe cependant le poids croissant des revenus distribués des entreprises : un peu plus de 15 % en 1993 (dont 7 % de dividendes) ; 26 % en 2007 (dont 16 % de dividendes). Il pointa aussi le bond des très hauts salaires.

Connaissant maintenant l’évolution ultérieure, on constate (G II 3) : que le creux de 2009 s’était encore aggravé jusqu’en 2013 ; mais qu’il s’était largement amélioré ensuite, dépassant le niveau (qui s’érodait) de 1998 à 2006. En part EBE / VAB, la chute s’arrête donc en 2013 ; mieux, le ratio se rétablit nettement.

[35] Voir encore Adam Smith. On peut illustrer simplement ce qui peut encore paraître sibyllin pour le non-économiste (et pour les économistes néoclassiques qui veulent maximiser la masse de profit pur de la légende de l’entrepreneur indépendant du capital…) : vous préférez gagner 10 ou 100 en plaçant votre pognon ? Le crétin répond sans aucun doute 100 ; mais, il est vrai, on a oublié de lui dire combien on investissait de pognon ! Dans le premier cas 100 (soit une rentabilité de 10 %) et 10 000 dans le second, soit une rentabilité de 1 % ; tout le monde aura compris : dans ce cas on préfère 10 à 100...

[36] Voir en particulier Michel Husson et son blog hussonnet. Husson (longtemps important militant trotskiste à la LCR, la Ligue communiste révolutionnaire, avant de jeter son tablier aux orties...) vient de s’éteindre au début de l’été 2021, mais les écrits de son blog sont encore vaillants et fourmillent d’analyses sur la question ; voir la partie Taux de profit qui est introduite par une citation de Rosa Luxemburg : « Il reste encore du temps avant que le capitalisme ne s’effondre à cause de la baisse du taux de profit, à peu près autant que jusqu’à l’extinction du soleil ». Rosa Luxemburg doutait en effet de cet aspect de la théorie de Marx et surtout de son développement par Lénine : pour elle, c’est la question des débouchés qui entraînerait la mort du capitalisme, pas la baisse du taux de profit. Mais, là encore, c’est une autre histoire, bien que peu éloignée du sujet…

Husson me gratifia d’une acerbe critique dans son blog : Quand la spéculation immobilière fait chuter le taux de profit (note hussonet n°33, juillet 2011). Il critiquait en outre tous ceux qui osait prétendre montrer que le taux de profit baissait, dont l’économiste Isaac Johsua ; voir par exemple sur la Toile l’article de ce dernier dans L’Anticapitaliste, de décembre 2009 : Note sur la trajectoire du taux de profit.

[37] La Fed, Federal reserve system, la banque centrale des États-Unis d’Amérique, a fait passer progressivement son taux directeur de 6,5 % en 2001 à 1 % en 2004 (La BCE, la Banque centrale européenne, plus timide est passée d’un peu moins de 5 % à 2 %) avant de le relever, toujours progressivement jusqu’à un peu plus de 5 % en 2007 (4 % pour la BCE) ; le patron de la Fed, Alan Greenspan, fut d’ailleurs jugé responsable de la crise des Subprimes pour avoir tardé à relever les taux, ce qui est donc faux. En 2008-2009, Greenspan écroule les taux jusqu’à 0 % et jusqu’en 2016 (la BCE jusqu’à seulement 1 %, et atteindra 0 % avec un train de sénateur en 2016 seulement ; mais jusqu’en 2022). Les taux de la Fed, qui fait alors cavalier seul, ne remonteront lentement, à un peu plus de 2 % qu’en 2019 pour encore s’écrouler à zéro pour lutter contre la crise de la Covid-19.

[38] On reconnaît là la théorie keynésienne du taux d’intérêt : les taux courts d’intervention des banques centrales se transmettent aux taux courts du marché puis aux taux longs. Ce n’est pas impossible… ; à moins qu’agisse la théorie de Smith…

[39] Dans notre article publié dans la Revue de la Régulation ; elle est lisible en ligne en utilisant le lien hypertexte suivant :

Baisse des taux de profit et d'intérêt en France

[40] Il ne s’agit pas du célèbre peintre ni de l’un des maris de Marilyn Monroe. Les curieux pourront aussi consulter un autre de mes vieux cours en ouvrant le lien suivant sur la Toile qui lie cette question à l’effet de levier de l’endettement :

[41] Nos travaux ont montré les mêmes phénomènes avec le Dow Jones des États-Unis ; on les laisse de côté ici.

[42] Malgré l’admiration pour son génie d’analyste économique, j’ai fait tomber les fruits trop mûrs de ses nombreux arbres.

[43] La plupart des révolutionnaires pensaient la même chose ; en 1840, Marx n’avait que 22 ans et préparait sa thèse de philosophie à l’université d’Iéna avec comme sujet : Différence de la philosophie de la nature chez Démocrite et Épicure.

[44] Théorie reprise par un certain Keynes, on l’a vu.

Graphiques