L’étymologie[1] du mot autopsie est bien curieuse : vue par soi-même ou action de voir de ses propres yeux ; examen post-mortem ou nécropsie sont plus clair. Avec le recul, après la « chasse » à la doctrine nickel de Macron et Le Maire puis la catastrophe annoncée fin février 2024, je me demande si une auto-psy n’aurait pas été nécessaire de la part de ces trois Grands du nickel…

II-24 Les structures capitalistiques des futurs ex-Trois Grands du nickel sur le Caillou : les actionnaires des trois métallurgistes

Nous nous avançons un peu : Eramet est encore là (pour combien de temps ?) et Trafigura n’a pas encore été remplacé (mais ça ne saurait tarder). Nous laisserons en outre de côté lesdits « Petits mineurs »[2] qui ont été évoqués plus haut ; ils ne sont pas si petits, mais ils ne sont pas métallurgistes et sont quelquefois les tâcherons de la SLN.

II-241 Le jeu des indépendantistes et des loyalistes avec les multinationales (sauf le bien français Eramet)… et la Chine

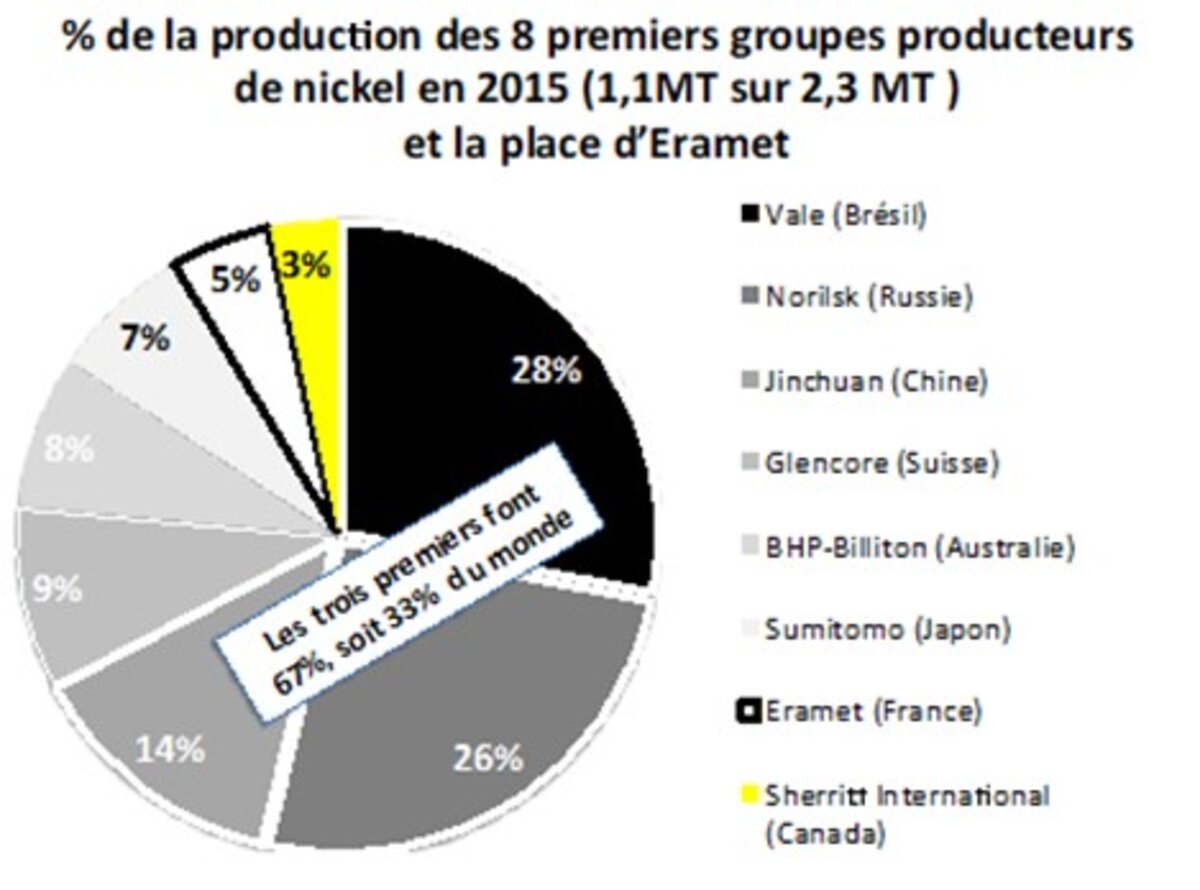

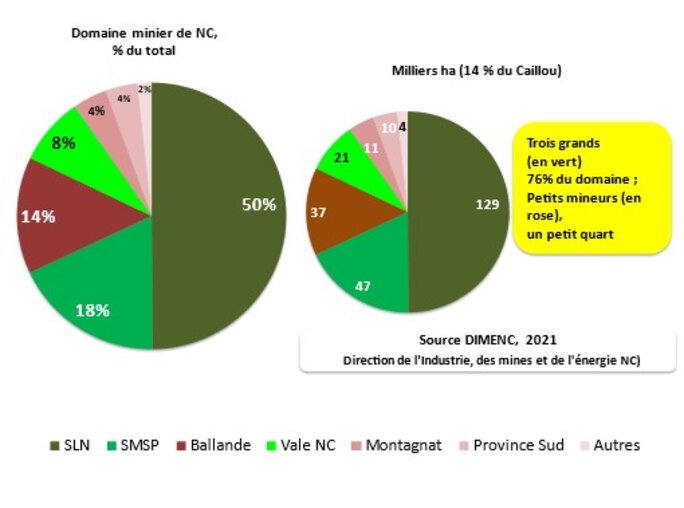

Le petit Caillou deviendrait « une grande puissance du nickel mondial » ; c’était le sentiment qui ressortait souvent de la communication avant la crise. Nous serons bientôt « l’un des premiers producteurs mondiaux de nickel », clamaient les politiques ; mais quand les trois usines tourneront à pleine capacité... La Province Nord n’est-elle pas le principal actionnaire de l’usine de l’un des plus grands sidérurgistes de Corée (POSCO, la Pohang Iron and Steel Company et son usine offshore) ? Le Caillou ne possédait-il pas (en 2014) 15 % des réserves mondiales, le double de 2004 (7 %) ? Mais seulement 9 % en 2016 comme conséquence de la déclaration de réserve zéro d’un opérateur après la chute des cours. Souvent, pourcentage varie… Il n’était cependant, en tonnes de métal contenu (avec 2,6 MT de total mondial en 2013 et 2,1 MT en 2017) que 4e ou 5e (avec l’Australie, les deux autour de 9 % de la production mondiale de minerai) derrière les Philippines et l’Indonésie (avec 22 à 24 % du total selon les années), la Russie et le Canada. Ces 5 pays produisaient près des deux-tiers du total mondial ; avec les 3 suivants, on atteignait pour 8 pays 80 %.

De l’eau est passé depuis sous les ponts, on l’a analysé plus haut…

En 2012, il y a plus de vingt ans, fut analysée la chaîne de valeur[3] du nickel, avec une tentative (ratée) d’élaborer une stratégie nickel. Il s’agit du vieux rapport d’Anne Duthilleul[4] (qui connaît parfaitement le secteur nickel pour être intervenue sur le Caillou de nombreuses fois, dès 1980) mandaté par l’État pour aider le Comité stratégique industriel (CSI) nickel ; il s’agit d’une analyse de la chaîne de valeur, cependant sur une période où les cours du nickel étaient encore très favorables.

Que restait-il sur le territoire, avant 2012, de la valeur de la production de nickel ? Une partie des consommations intermédiaires (82 % de la valeur de la production, mais dans ces 82 %, 83 % venues du Territoire) la rémunération du travail, et seulement un tiers des résultats nets (10 % de la valeur des cours du LME) dont les dividendes versés (les derniers allaient être versés peu après). Sur le coût total du travail et de l’emploi, un tiers seulement concerne les salariés et deux tiers la sous-traitance (dont seulement 13 % est importée, ce qui pourrait être réduit selon le rapport).

« Contrairement aux idées reçues, écrivait Duthilleul, le secteur minier en Nouvelle-Calédonie tire un profit élevé de la valorisation du minerai ». Oublions donc encore Sudrie ; selon cette experte, le Caillou pourrait voir sa part des réserves mondiales grimper encore et produire 20 % de la production mondiale ; prévision bien ratée… Son rapport éclaira le débat mais resta une simple analyse (une de plus) ; il devait conclure sur une stratégie, mais ce ne fut pas le cas : « C’est aux politiques d’établir la stratégie nickel » conclut-elle en substance. Ça a mis le temps, et donc pas avec une happy end (sauf miracle…). Elle recommanda timidement la création d’une redevance nickel, mais ne dit pas un mot, évidemment, sur la question des 51 % du capital de la SLN.

* Des usines en difficulté depuis la crise du nickel au milieu des années 2010 ; la chasse gardée de la France avait disparu avec l’arrivée de grands groupes internationaux

Depuis l’écroulement des prix du nickel, les trois usines métallurgiques étaient évidemment en difficulté. Eramet-SLN était (ce n’est plus vraiment le cas en 2023, mais elle se contente déclarer ne plus vouloir investir un sou) le seul groupe à ne pas déclarer étudier la possibilité de sa sortie du Caillou (sauf si les Kanak et Calédonie Ensemble voulaient vraiment 51 % du capital…) ; le groupe a d’ailleurs été renfloué par l’État : en 2016, le Premier ministre Emmanuel Valls n’était pas venu les mains vides, mais avec un joli prêt pour couvrir les fins de mois difficiles et le financement de la nouvelle centrale électrique (plus au charbon, mais au gaz, et qui ne serait plus la propriété de la SLN). Ce fameux projet est maintenant à l’eau, et, selon nous, pas prêt d’en sortir : une centrale thermique flottante a été installée en octobre 2022 pour remplacer la centrale au fioul désuète de l’usine…

* L’histoire d’Eramet

Eramet présente une drôle d’histoire[5] : de Rothschild à la nationalisation puis à une privatisation partielle. La vieille Dame du Caillou née en 1880, la SLN était donc détenue depuis le début du XXe siècle, par la famille Rothschild. En 1974, avec les premières difficultés (c’est le début de la première crise dit pétrolière qui a suivi le bond des cours du pétrole) l’État entre dans le capital pour lui éviter la faillite, et en 1983 la nationalisation devient effective. En 1991, un partenariat est signé avec le Japonais Nisshin Steel (un des principaux producteurs japonais d’aciers inoxydables) qui entre dans le capital de la SLN (10 % à partir de 1994). Privatisation partielle en 1999, où entre dans le capital la famille Duval, de la Société Aubert & Duval, l’un des premiers producteurs et transformateurs mondiaux d’aciers spéciaux à hautes performances et d’alliages de nickel.

Depuis 2018, Eramet fut soumis (ses difficultés économiques avec la SLN mises à part) à au moins deux nouvelles histoires. La première, en 2021, fut la demande de la famille Duval, premier actionnaire d’Eramet[6] du départ de la PDG Christel Bories ; départ refusé sous la pression de l’État. La seconde est (retour du berger à la bergère ?) la cession par Eramet de la filiale Aubert & Duval, en grande difficulté…

* Deux multinationales, avec deux autres drôles d’histoires

Au Sud, le Brésilien Vale avait racheté en 2006, le Canadien Inco, créateur de l’usine de Goro. Au Nord, Glencore[7], société de négoce anglo-suisse, avait racheté en 2013 Xstrata, entreprise d’extraction minière également suisse qui avait racheté en 2006, le Canadien Falcon Bridge, juste au moment où il devenait créateur (avec 49 % du capital) de l’Usine du Nord avec KNS-SMSP (51 % par apport du massif de Koniambo). Falcon Bridge venait de gagner la bataille contre Eramet qui voulait construire (grandes ambitions pour le Caillou, à l’époque…) l’usine du Nord. La seconde avait en effet cédé en 1998 (Accords de Bercy déjà mentionnés : le fameux Préalable minier) ses droits miniers sur Koniambo, en échange de son massif de Poum, plus une soulte (la France a payé). Inco avait d’ailleurs lancé une OPA, ratée, en 2005 sur Falcon Bridge, alors qu’il était son actionnaire principal : il aurait exploité ainsi à la fois les deux nouvelles usines du Nord et du Sud. Eramet fut débouté dans ses actions judiciaires et c’est donc Falcon Bridge qui construira celle du Nord dont l’investissement démarrera en 2007, la production devant commencer au plus tôt en 2009 ; la première coulée n’eut lieu qu’en 2013, suivie par quelques graves déboires.

Bref, un jeu complexe des multinationales sur le Caillou, sans parler du jeu politique entre le FLNKS qui pensait ainsi montrer que l’indépendance était possible, grâce au rééquilibrage, et les loyalistes qui voulaient au contraire dévoiler que la décolonisation était possible sans indépendance.

Détail : le groupe français Eramet est presque un nain face aux deux multinationales métallurgiques du Caillou ; c’était en 2015, mais cela n’a pas beaucoup changé.

* À côté des multinationales : la Chine, pilier du marché du nickel pour la demande (mais aussi pour l’offre, en métal)

Au début de années 1990, la Chine se développait certes, mais n’était pas encore l’Industrie du monde ; elle le devint au début des années 2000 : en 2005, elle produisait déjà la moitié des aciers inoxydables de la planète et induisait ainsi la principale demande de nickel dont l’inox est le principal débouché (66 % pour le monde). À cette demande a répondu une offre dont une offre interne (mais avec importations de minerais) de fonte de nickel à bas coûts utilisée pour des aciers inoxydables de basse qualité nommés (peut-être pas par les Chinois…) Nickel Pig iron (NPI) qui a couvert près de 80 % de la croissance de la production d’aciers ; cette production était, jusqu’en 2017, en repli compte tenu des bas prix de la matière première. Par ailleurs, le recyclage des ferrailles inox était, en Chine, faible (17 %) alors qu’il est de 50 % de la demande dans les pays mûrs et particulièrement aux États-Unis d’Amérique.

Puis est arrivé, on l’a vu, l’Indonésie qui est devenu le sous-traitant de la Chine pour la métallurgie du nickel.

II-242 La structure des participations financières dans le nickel calédonien… avant le bouleversement actuel et à venir

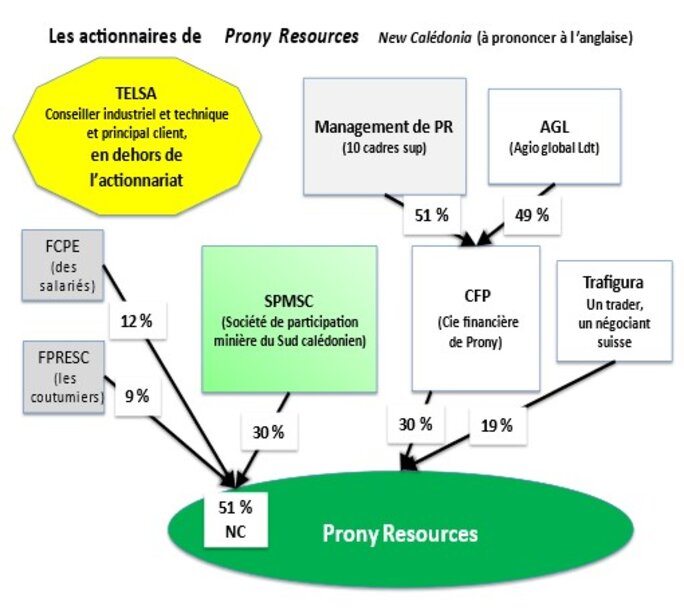

La simple lecture des organigrammes[8] (avec traduction des sigles et acronymes) qui suivent n’est pas suffisante pour comprendre cette organisation complexe ; donc quelques mots doivent expliciter ces dessins. Et surtout pour Vale NC qui est devenue Prony Ressources.

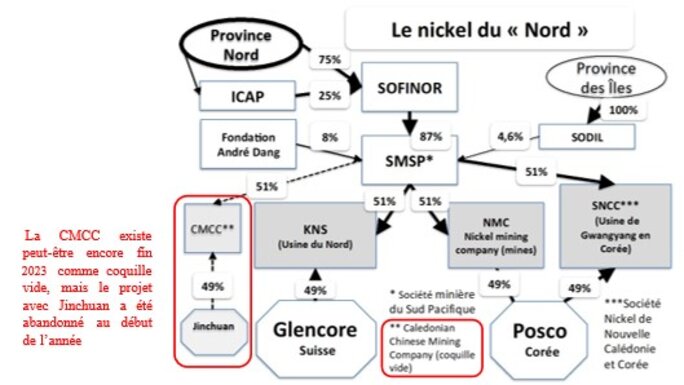

* La structure la plus complexe est (… pardon : était) celle du Nord : domaines miniers et usines dont l’une sur le Caillou, une autre offshore en Corée… et une troisième rêvée au moins deux fois en Chine, mais dans les deux cas ratée…

La SOFINOR, déjà entrevue plus haut, est au centre du dispositif ; elle ne gère plus depuis 2014 que le nickel mais gérait auparavant, dans le cadre du rééquilibrage, la diversification (la rente nickel finançant cette dernière) ; cette action est donc maintenant dévolue, on l’a indiqué, à Nord Avenir… actuellement en déconfiture. La SOFINOR est une filiale de la Province Nord et de l’ICAP (Institut calédonien de participation)[9]. Elle domine la SMSP, avec deux minoritaires : André Dang[10] (le PDG ayant remplacé Raphaël Pidjot, mort en 2000, avec toute la direction générale de cette SMSP, dans un curieux accident d’hélicoptère[11]) et la SODIL (Société d’Investissement et de Développement des îles Loyauté).

Dang, d’origine vietnamienne et fils d’un ouvrier mineur, devenu entrepreneur à succès dans la distribution automobile, est un personnage (voir le livre Mystère Dang) incontournable pour le succès des opérations du nickel du Nord. Tjibaou, avec lequel il s’était lié d’amitié dans les années 1970, lui demanda plus tard de s’occuper dès l’origine du dossier SMSP puis de celui de KNS. Il fut accusé par les loyalistes de financer les indépendantistes et sa maison et son entreprise furent incendiées dans les années 1980 ; il s’exila en Australie et ne revint qu’après l’assassinat de Tjibaou pour gérer la SMSP. Très malade, il fut remplacé par Raphaël Pidjot ; il rempila, ayant miraculeusement recouvré sa santé, après la mort tragique de la direction de la SMSP et en resta le patron incontesté jusqu’il y a peu. Il n’a pas encore vraiment lâché le manche mais Karl Therby le remplace effectivement.

La SMSP est majoritaire à 51 % : dans l’usine du Nord de KNS, avec Glencore (49 % jusqu’à son départ) ; dans l’usine offshore en Corée (avec POSCO) par la SNCC ; dans les mines de NMC l’approvisionnant (avec POSCO encore). Enfin (mais ce n’était pas encore opérationnel dans l’organigramme qui suit), la SMSP allait produire en Chine ; raté donc.

La coquille vide CMCC allait en effet devenir un équivalent de la SNCC. Un premier accord était annoncé en 2012 avec l’industriel chinois Jinchuan[12] (juste au moment de la mission d’Anne Duthilleul concernant la stratégie nickel) ; annonce politique probable des indépendantistes ou vraie tentative d’imposer aux Chinois un accord avec 51 % pour la SMSP ? L’accord ne s’est jamais réalisé… Un nouvel accord fut signé fin mars 2018 à Nouméa, avec la société Yangzhou Yichuan Nickel Industry Co où la SMSP devait être encore majoritaire à 51% et s’engageait à fournir 600 KT tonnes de minerai par an d’une teneur moyenne en nickel de 1,65 % (minerai un peu plus pauvre que pour KNS et SNCC), soit 7,5 KT de métal contenu. Le minerai aurait surtout été fourni par la NMC mais aussi par les « Petits mineurs » et la SLN. Opération de communication à la veille du référendum selon ses détracteurs (les indépendantistes voulant « dominer l’industrie du nickel ») ; opération annoncée de longue date d’une deuxième usine offshore selon Dang[13]. Le premier bateau devait être chargé en avril 2018, mais il y eut déjà un petit couac[14].

Le montage financier était pourtant astucieux : la SMSP ne sortait pas un centime : « Nous allons prendre 51 % du capital de cette société métallurgique, et ces 51 % seront payés par les dividendes futurs de l’usine », résumait[15] Karl Therby, directeur financier de la SMSP (et aujourd’hui son DG). « C’est la double valorisation de notre minerai : on va le valoriser à l’avance, une vente qui se fera au prix de marché, comme tous les mineurs calédoniens. Et quand cette usine va dégager des bénéfices, au lieu d’être distribués en dividendes, ils seront utilisés pour payer notre dette ».

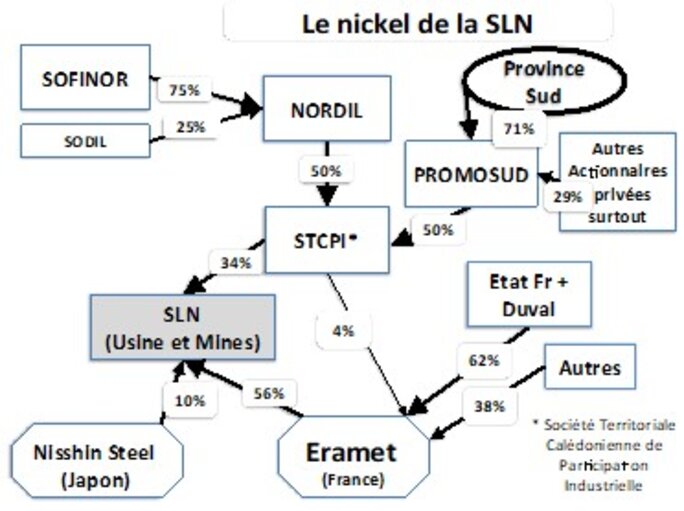

* La SLN et Eramet : la seule qui n’a pas encore vraiment jeter l’éponge

L’actionnariat calédonien y est minoritaire. La STCPI est un condominium Nord-Sud : NORDIL (SOFINOR et SODIL) et Promosud ; elle ne contrôle que 34 % de la SLN mais également 4 % d’Eramet qui est majoritaire à 56 %, le reste revenant à Nisshin Steel.

J’affirmais en 2018 ne pas parier un copeck sur le départ ou au contraire le maintien de l’usine et même d’Eramet sur le Caillou ; en 2023 je parierais beaucoup plus sur son départ… La SLN ne gagne maintenant des sous (et depuis peu) que grâce à l’exportation de minerais ; et Eramet en gagne beaucoup plus en Indonésie à Weda bay, et déclare en gagner encore beaucoup plus avec ses projets avec BASF dans l’avenir.

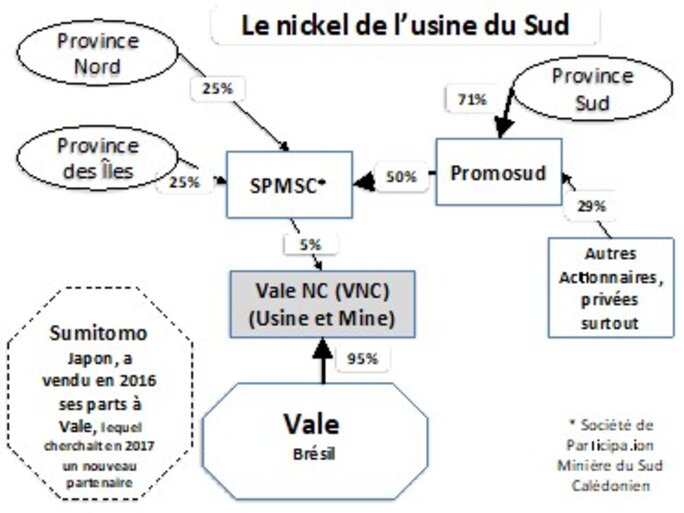

* L’usine du Sud de Goro et sa mine ; elle existe encore mais a complètement changé de propriétaire en 2020-2021, et a beaucoup changé d’activité. Et on annonce un repreneur remplaçant Trafigura ; attendons...

La SPMSC[16] calédonienne ne contrôlait pas grand-chose (5 %) de l’usine du Sud : c’est Vale qui était dominant, et de très loin ; d’autant plus que le Japonais Sumitomo qui détenait 10 % du capital avait cédé à Vale en 2016 les 7,6 % qu’il détenait encore. Vale, dans le cadre de ses menaces constantes de désengagement de Goro avait depuis recherché un partenaire pour participer de 20 % à 40 % au capital. Mais les offres (en particulier d’un groupe Chinois intéressé par le cobalt, production jointe au nickel) lui avaient paru trop bon marché ; il est vrai que les cours du nickel avaient fortement remonté en 2017 et que ceux du cobalt explosaient. Sans doute un coche raté par Vale… Et, semble-t-il, personne ne poussa des cris d’orfraies contre l’éventuelle arrivée d’un Chinois sur le Caillou.

Cette recherche fut ensuite déclarée abandonnée, les coûts de production de l’usine étant redevenus compétitifs avec les cours au LME ; et la production de cobalt était donc devenue en 2017 et 2018 une machine à cash. Les produits de l’usine de Goro sont issus de l’hydrométallurgie (attaque acide à haute pression ; presque une usine pilote) : oxydes de nickel (NIO) et Nickel Hydroxyde Cake (NHC) ainsi, donc, que du cobalt sous forme de carbonate.

Ci-dessous, le montage du temps de Vale NC.

* Exit Vale, introït Prony Resources

Le NHC fut, on l’a vu abandonné.

Un acteur majeur de l’histoire est La SPMSC (la Société de participation minière du Sud calédonien, pour ceux qui auraient zappé le petit encart ci-dessus) créée en 2005 pour faire semblant de prétendre (c’est mon point de vue) que les trois provinces de Nouvelle-Calédonie entraient au capital de l’usine du Sud. Mais les 10 % de départ (5 % après dilution, avant l’opération Prony ressources) ont fait des petits, et dans tous les sens : le rapport de la Chambre territoriale des comptes, publié en juin, le rappelle à l’envi[17].

Tout commence par un rapport de 2004 de l’incontournable Anne Duthilleul[18] qui jure que l’opération ne peut être que rentable : certes, il a fallu sortir 7 GCFP (de l’époque) pour l’acquisition des actions détenues par le BRGM, le Bureau de recherches géologiques et minières[19], mais ça devait rapporter beaucoup plus. Personne ne dit en avoir voulu à Duthilleul pour ses prévisions optimistes : un ratage complet[20]. La SPMSC y avait laissé sa belle robe de petite mariée, Vale l’une de ses principales culottes : il a dû payer pour céder son usine et sa mine !

Agatha Christie aurait eu besoin de plusieurs Hercule Poirot pour enquêter sur le feuilleton de la reprise tragicomique de Vale. On retiendra surtout : le danger du retour de la guerre civile (au moins lesdits événements furent de retour[21]) ; le bras de fer entre indépendantistes soutenant le projet concurrent de la SOFINOR associée à l’industriel coréen Korea Zinc[22] ; le rôle ambigu de l’État et de son ministre des Outre-mer Sébastien Lecornu qui, affirma-t-il, n’arriva jamais à prendre langue avec le Coréen ; le rôle clé du patron de Vale NC, Antonin Beurrier qui devait se retirer mais qui semble encore avoir tiré un temps quelques grosses cordes ; le rôle également ambigu de certains syndicats, attirés par une offre alléchante de participation au capital abondé par l’entreprise[23] ; le brusque abandon du premier choix de Vale (New Century Resource, NCR) ; également celui de Korea Zinc ; la surprise d’un accord en décembre 2020 où chacun se déclara satisfait mais ou le flou dominait[24].

Même après l’accord définitif de mars 2021 signé en grande pompe[25], ce flou existait encore selon certains (dont le parti Calédonie ensemble ; voir les trois billets annoncés à la fin de la Saison 18) malgré la remarquable communication de la Province Sud qui tenta de balayer toutes les rumeurs[26], le doute m’habita aussi.

L’actionnariat final a été modifié depuis la première version de décembre 2020 : une partie des 23 % dévolus aux salariés pour le FCPE[27] est devenu 12 % (au grand dam de ceux qui avaient soutenu le projet en suivant Beurrier) 9 % étant réservé au FPRESC[28] ; les 10 % chacun de Promosud et de la SPMSC vont devenir 30 % pour la seconde ; le reste semble inchangé, hormis l’arrivée du Telsa d’Elon Musk qui, sans être rentré au capital, va jouer l’industriel et le principal client.

Vale a bien été calédonisée (à 51%, sans compter le management, probablement principalement Zoreil).

* Le contrôle à 51 % de la SLN par le Pays ? La calédonisation

Cette option fait donc se rejoindre les Kanak du FLNKS et Calédonie Ensemble. C’est (entre autres) ce qui fait dire à la droite traditionnelle que ces loyalistes ne sont en fait que des indépendantistes et socialistes déguisés…

Pour les Kanak indépendantistes, la doctrine nickel consiste, rappelons-le encore : premièrement à maîtriser la ressource, en langage plus clair, à bien gérer les réserves, ce qui suppose l’arrêt des exportations de minerai pour réaliser le plus de valeur ajoutée possible (sauf, répétons-le, pour les entreprises offshores tels que POSCO qui fait presque partie du Caillou…) ; deuxièmement, à ce que la STCPI détienne 51 % du capital de la SLN, ce qui permettrait : une meilleure connaissance du domaine minier, contrôlé à plus de moitié par la SLN ; politiquement, la calédonisation d’Eramet en tant que vestige de l’État colonial ; enfin, la possibilité d’acquérir des dividendes difficiles à obtenir des autres sociétés minières compte tenu du montage fiscal. De toute façon, ce n’est pas pour demain compte tenu des pertes comptables accumulées.

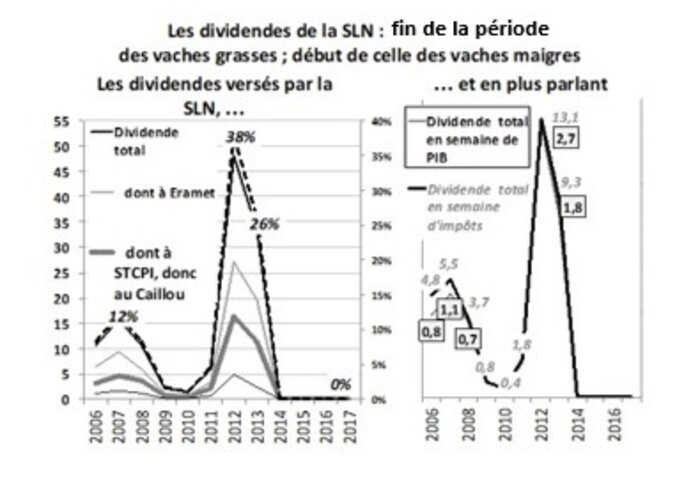

Ceci peut paraître farfelu depuis que la SLN et les autres accumulent des pertes ; mais avant les vaches maigres, les vaches étaient assez grasses. Les dividendes versés par la SLN jusqu’en 2013 (dont seule une partie revint au Caillou : 34 % donc) représentaient des sommes considérables ; pour les éclairer, nous les avons traduites en semaines de PIB et d’impôts : par exemple une semaine de PIB, c’est 10 000 SMG annuels.

Cette « Question des 51 % » divisait (mais on n’en parle plus guerre : la SLN n’est plus une belle à doter). La plupart des politiques n’étaient pas sur la même longueur d’onde que les indépendantistes et Calédonie Ensemble. Et Eramet n’avait aucune intention de se laisser faire, estimant que la minorité de blocage de 34 % était suffisante pour donner un pouvoir de contrôle au Territoire ; elle menaça discrètement d’abandonner le territoire, surtout en 2015-2016 au pic de la crise (on ne connaissait évidemment pas celle à venir…). Renfloué par les prêts de l’État après la visite de Valls, elle fut ensuite beaucoup plus discrète.

Les syndicats sont également très divisés, mais, à notre connaissance, sans positions officielles très claires. Didier Guénant, l’ex de l’USOENC, ne voyait pas cette montée en puissance d’un œil favorable : il considérait, affirma-t-il, qu’il n’était pas question de passer de l’hégémonie du colonialiste SLN-Eramet à celle de la dominance d’une entreprise étatique dominé par le Nord indépendantiste ou les bureaucrates du Pays.

II-25 Pas de chance : les deux nouvelles usines, avec, on l’a vu, force trous dans la raquette, naissaient comme un peu partout dans le monde et participaient ainsi à la chute des cours commencée en 2011 jusqu’à 2016. Le reste a déjà été exposé, mais on y revient ici en détail

Les résultats et équilibres financiers des trois métallurgistes ne furent à l’évidence pas bon du tout dès le milieu des années 2010 (même pour la SLN encore seule après ses années de très bons profit) et pas fameux pour les deux nouveaux entrants : chute des cours du Ni ; encore la faute à « pas de chance »... Puis ce fut la cata et l’embellie de 2022

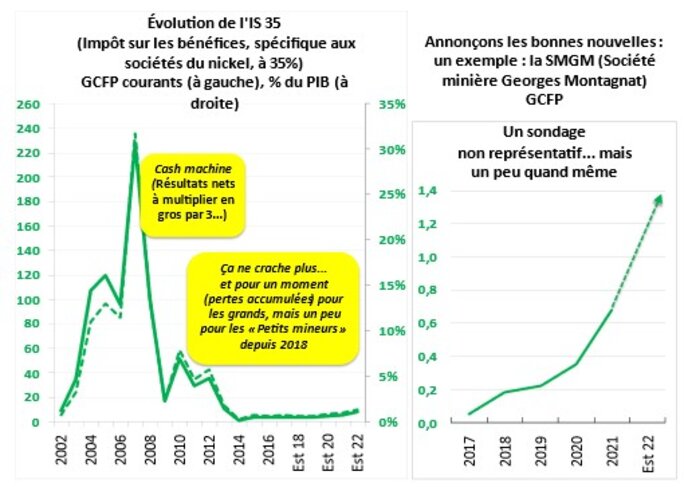

Du début des années 2000 jusqu’en 2008, c’est pour la seule SLN, mieux qu’une période florissante : la déjà pourtant très vieille Dame a simplement bénéficié du boom des cours du nickel ; pour encore quelques années (après la crise de 2009) les bénéfices et donc les impôts se tarissaient mais ne disparaissaient qu’en 2014. En 2008, les impôts de tous les mineurs comptaient pour un tiers du PIB du Caillou, mais seulement autour de 5 % en 2011-2012. Nous ajoutons à côté de l’IS 35 (réservé à tous les anciens opérateurs du nickel) depuis 2002, l’évolution de l’IS 35 d’un Petit mineur (la SMGM, Montagnat) depuis 2017 ; l’analyse de ses comptes (déposés au greffe du tribunal de commerce) nous ont servi de test[29] pour tenter d’évaluer le poids de ces Petits mineurs. On retrouve évidemment le bond des impôts et donc du résultat net de Montagnat (qui a la réputation d’être l’un des champions de ces « Petits ») à partir de 2019, comme par hasard[30].

De 2009 (après une chute sévère mais conjoncturelle : crise mondiale qui a suivi 2008) à 2011 les cours s’embellissaient au LME puis s’écroulent jusqu’en 2017.

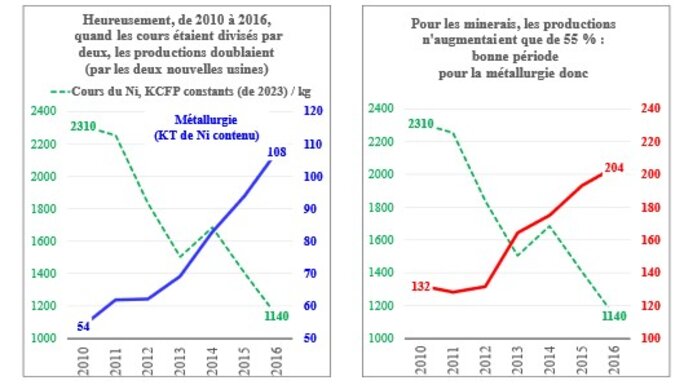

La chute des cours fut compensée sur cette période, pour la métallurgie, par le doublement des quantités produites : la question de la sous-utilisation des capacités était ainsi cachée. Pour les mineurs, la période fut nettement moins favorable.

II-251 Les résultats et équilibres financiers jusqu’en 2021

On peut avoir en tête la carte suivante du domaine minier avec le poids encore ultradominant de la SLN.

* L’optimisme de 2018 : celui des opérateurs et le nôtre après la remontée des cours du nickel à partir de 2017… Optimisme qui prête à sourire (ou à pleurer) quand l’on connaît la triste fin (sauf miracle, répétons-le) de début 2024

Les prix du nickel avaient joué au yo-yo en 2017 ; mais la tendance haussière semblait dominante. Pour un quart des VIP du dîner londonien de novembre, les prix du nickel allaient progresser de plus de 10 % en 2018. L’optimisme était grandissant à ce dîner avec une ambiance, écrit un journaliste spécialisé, ajoutant : « le regain d’appétit pour les métaux devrait favoriser le bon coup de fourchette des “VIP“» : le secteur serait donc de nouveau en bonne santé avec « des stocks mondiaux de nickel ayant fondu comme neige au soleil ». Le bond prévu des véhicules électriques par la locomotive chinoise y était (déjà !) pour beaucoup, mais également le retour de la croissance mondiale qui dopait les prix de toutes les matières premières, dont le pétrole (toujours la théorie du cycle du porc).

Le retour donc de l’optimisme des opérateurs du Caillou, mais avec des messages bien ciblés aux salariés que l’euphorie aurait pu atteindre.

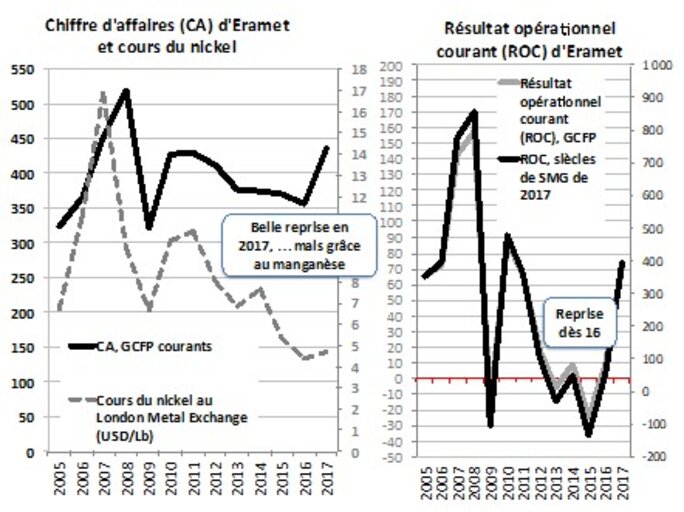

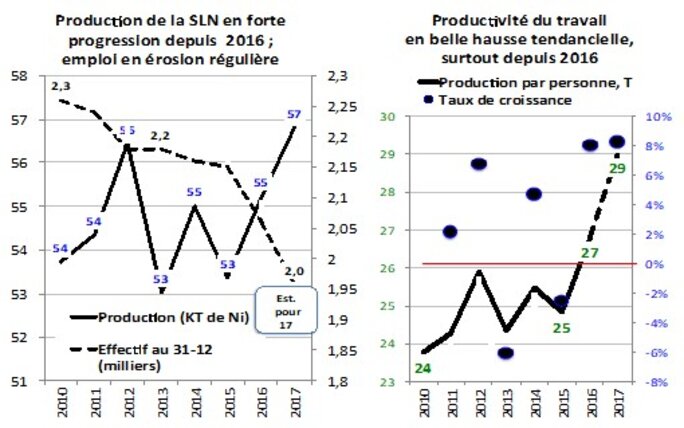

Déjà, Eramet allait mieux en 2017 alors que tout allait très mal jusqu’en 2015. Mais jamais aucune menace de fermer l’usine de la SLN n’avait été énoncée, sauf, répétons-le, en cas de prise de contrôle à 51 % par le Pays... L’activité du 1er trimestre 2018 augmentait de 14 % par rapport à la même période de 2017[31]. En revanche, de 2015 à 2017, les deux nouveaux opérateurs menaçaient bien de fermer leurs usines ou de les mettre sous cocon. Les effectifs étaient partout réduits, avec ou sans plan de licenciement, d’où l’augmentation de la productivité, cependant jugée insuffisante.

Fin février 2018, c’était en revanche l’euphorie : tous les groupes miniers présents sur le Caillou annonçaient dans leurs rapports annuels 2017 soit le retour des profits (Vale et Glencore) soit la baisse des pertes (Eramet) ; tendance en fait déjà visible en 2016 après l’étiage de 2015. Eramet ne voyait, en 2017, son secteur nickel encore dans le rouge qu’à cause de pertes dans son usine de Sandouville : 40 M€ (pas loin de 5 GCFP) : les nickels du Finlandais Boliden étaient en effet plus difficiles à traiter que les mattes de la SLN. On l’a déjà souligné, bravo la stratégie d’économie de coût annoncée par la suppression de l’importation des mattes de Doniambo ! C’est toutefois grâce au manganèse que les résultats du groupe rebondissaient en 2017.

L’euphorie était totale chez Glencore-KNS selon son directeur général Yvan Glasenberg. L’AFP, toujours en février 2018, n’y allait pas par quatre chemins : « Glencore et Koniambo nickel : une "love story" industrielle. Glencore annonce les meilleurs résultats annuels de son histoire, y compris pour le grand complexe industriel de Koniambo Nickel en Nouvelle-Calédonie. Le géant anglo-suisse des matières premières pointe une forte croissance de la demande dans toutes les régions industrielles du monde ». Citons encore la presse spécialisée : « Atout de Glencore, le ferronickel de son usine calédonienne contiendrait 50 % de nickel pur croit savoir le Metal Bulletin de Londres. Un concurrent européen parle lui de 35 %. Quoi qu’il en soit, le métal de KNS a la plus haute teneur en nickel du marché et s’appuie sur l’un des réseaux commerciaux les plus performants, celui de Glencore ». Résumons : après des tas d’ennuis techniques (centrale thermique et fours refaits car à l’origine trop low cost), « les clignotants sont tous passés au vert ».

Euphorie également chez Vale qui feignait cependant d’être plus prudent. « Le PDG de Vale confiant : la fermeture de l’usine de nickel-cobalt du Sud n’est plus d’actualité » nous indiquait en février 2018 Calédonie 1ere. « Pour la première fois depuis 2016, M. Schvartsman (patron du groupe) affiche sa confiance dans l’avenir de l’usine du Sud. Le PDG de Vale veut désormais consolider durablement les résultats de Vale Nouvelle-Calédonie. Le cobalt calédonien a rapporté près de 400 millions de dollars au groupe brésilien ». Après de nombreuses déconvenues techniques, tout allait donc pour le mieux en 2017 : « Vale Nouvelle-Calédonie est devenu rentable “cash positive“ depuis quelques mois, et pour la première fois depuis le démarrage de l’usine. Au dernier trimestre de 2017, l’usine du Sud a dégagé un bénéfice avant amortissement de 11 millions de dollars contre une perte de 32 millions pour la même période en 2016. La production calédonienne bénéficie de la hausse des cours mondiaux dopés par l'essor des véhicules électriques qui devrait être le principal catalyseur de la demande mondiale de nickel et de cobalt ». Quelle différence avec les analyses antérieures de ce PDG ! Calédonie 1ere continue, toujours en février 2018 : « Alors que le dirigeant brésilien expliquait en 2016, que sa patience était arrivée à son terme en Nouvelle-Calédonie et qu’il réfléchissait à des alternatives pour en finir avec les pertes de l’usine, qu’il confirmait en décembre 2017 son désir de vendre une participation minoritaire de l’usine calédonienne […] avant le mois de juillet, qu’il menaçait de mettre l’usine en sommeil s’il ne trouvait pas un partenaire financier, monsieur Schvartsman a fait machine arrière ce 28 février. Le PDG de Vale a présenté des résultats enfin positifs en Nouvelle-Calédonie et il accorde un nouveau délai, un an de plus, à l’usine du Sud ». Histoire de ne pas raconter le contraire de ce qu’il disait encore peu de mois auparavant ? On sait maintenant ce qui arriva[32], mais plus tard...

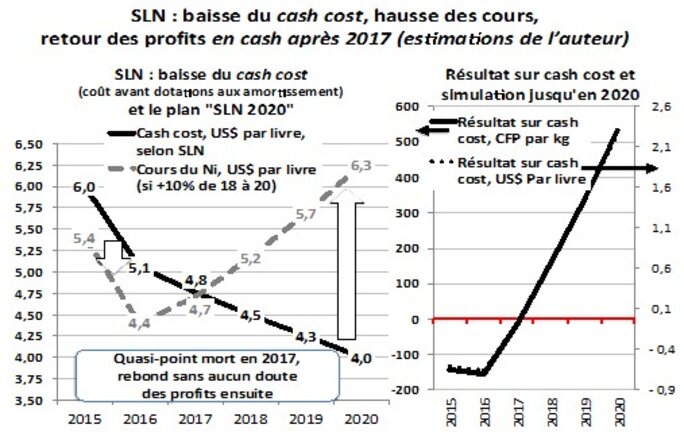

L’euphorie était encore plus tempérée à Eramet qui annonçait[33] pour la SLN et pour atteindre la baisse du cash cost (Coût opérationnel en cash, hors dotations aux amortissements et divers) à 4 US$ par livre fin 2020, un plan de réduction d’effectif (par départs naturels). 300 salariés qui s’ajoutaient à l’érosion (voir plus loin) depuis 2014 « pour sauver 1 700 emplois[34] » ; mais qui annonçait aussi une augmentation du temps de travail sur mines, l’allégement des structures et une nouvelle organisation par passage en quatre équipes à l’usine : « C’est une question de survie ».

L’optimisme de notre PDG était donc pour le moins très mesuré ; elle rappelait qu’en 2017 « on reste en négatif, et on continue à consommer de la trésorerie. Sur l’année, on aura consommé en moyenne un milliard de francs par mois » ; et il n’y a pas que les cyclones et les bas prix du nickel : les « blocages » (des grévistes) y furent également pour quelque chose. Bref, le message aux salariés était clair.

D’autant plus qu’elle minimisait en novembre la reprise des cours au LME, surtout à cause du Nickel Pig Iron ; et avec des arguments de marché entendables : « Les NPI n’existaient pas il y a dix ans. À la fin de cette année, il y aura 600 000 tonnes de NPI, sur deux millions de tonnes de consommation : un tiers du marché du nickel ! Et 100 000 supplémentaires de NPI sont attendues l’année prochaine, soit 700 000 tonnes en 2018. C’est un changement énorme. Et ces producteurs arrivent avec des coûts bien inférieurs aux nôtres. Ce qui ne peut avoir qu’un effet à la baisse sur les prix. La petite embellie de ces dernières semaines est liée à des anticipations sur le nickel pour les batteries. Or le ferronickel n’est pas concerné. C’est un produit différent sorti d’usines différentes. Le risque pourrait être une déconnexion entre les deux marchés, avec des primes importantes pour le nickel haute pureté à destination des batteries, et d’un autre côté, un marché assez déprimé en termes de prix pour le ferronickel[35]. Je crois que, malheureusement, il faut se faire à l’idée que l’on va vivre avec des prix du nickel - le nickel que nous produisons - relativement bas pendant encore très longtemps. Il faut travailler sur nos coûts, c’est le seul moyen ». Elle feignait d’oublier que la SLN avait produit des mattes pour Sandouville pour produire du nickel de haute pureté, mais venait de les abandonner !

Et pas un mot, évidemment, sur la non-réalisation du Plan 75 000 tonnes…

Le marché aurait donc tort qui voyait les cours flamber au LME, quelques mois après cet entretien… Elle semblait en outre oublier que des faibles coûts ne font pas forcément baisser les prix mais augmenter les marges des plus performants. Encore une fois, il fallait bien minimiser l’euphorie pour faire passer le message de rigueur aux salariés. Car pour ce qui est de la productivité du travail, le diagnostic n’était pas si mauvais à la SLN jusqu’en 2017.

Contre ce relatif pessimisme, j’y allais en 2018 d’un optimisme peu mesuré. Si l’objectif du cash cost à 4 $ la livre en 2020 était réalisé et si la production augmentait de 10 % par an (pour atteindre 75 KT en 2020, ce qui était prévu de longue date mais jamais réussi) les profits en cash de la SLN devaient rebondir nettement, et les profits nets également car l’usine était largement amortie. Nos évaluations, certes très approximatives, se basaient sur la différence entre les prix (que l’on voyait augmenter, contrairement à la PDG) de 10 % par an à partir de 2018, et le cash cost de 4 $ la livre. On voyait ainsi mal la SLN et son actionnaire Eramet, même dans cette hypothèse, abandonner le territoire s’il redevenait une cash machine.

Nos prévisions n’étaient pas démentes ; cependant, elles furent complètement ratées : la hausse des prix à partir de 2017 (timide puis plus forte) s’est accompagnée de la stagnation puis de la contraction des volumes, suivie, évidemment, par la hausse du cash cost. Le retour de la cash machine s’est ainsi fait attendre...

Les graphiques qui suivent, publiés sans vergogne dans le bouquin de 2018, ne le sont ici qu'à titre de comparaison avec ce qui a été analysé plus haut.

* Le retour des vaches grasses fort probable pour la SLN après 2021, sans doute grâce aux exportations de minerais boostées dès 2019

Pour rester dans un certain optimisme (fort déçu…) les résultats récents témoignaient d’une amélioration nette jusqu’en 2021 pour la SLN, mais pas pour les deux autres grands, singulièrement KNS[36].

Rappelons encore que, jusqu’en 2021, les volumes produits en métallurgie étaient en érosion : les exportations de métal (un peu différentes de la production : il existe des variations des stocks) avaient été presque divisées par deux entre 2017 et 2020 (autour de 65 KT contre autour de 115 KT) au bénéfice de l’éphémère effet ciseaux avec les exportations de minerais. Ce n’était pas bon pour l’amélioration des résultats. La SLN semble tirer son épingle du jeu (grâce au bond de ses exportations de minerais ; la seule de toute la bande : on a donc le fin mot de l’effet ciseaux) ; cette Vieille Dame représente encore, au niveau de la métallurgie, la moitié de la production.

Son emploi salarié est en hausse en 2021, après les réductions d’effectif, générales dans le nickel mais surtout chez les mineurs[37] et ses pertes s’amenuisent : au doigt mouillé (par projection) la SLN devrait être, pensions nous fin 2022, dans le vert en 2022 et pour quelques années : le retournement du cycle du porc devrait attendre.

À voir ; mais on va y arriver…

* Pourquoi la SLN s’est-elle tournée vers l’exportation de minerais ? Et pourquoi veut-elle continuer ?

Elle se fiche comme d’une guigne de la production de valeur ajoutée[38] ; ce qui l’intéresse, ce sont les bénéfices tirés de ses activités. Et, à moins d’être idiote (pourquoi le ferait-elle pour gagner moins d’argent !) l’exportation de minerais doit être plus profitable (résultats ramenés à la production) et rentable (résultats ramenés aux capitaux utilisés) que la métallurgie d’une usine obsolète.

* Le retour des vaches grasses se fait attendre pour les deux autres, surtout KNS

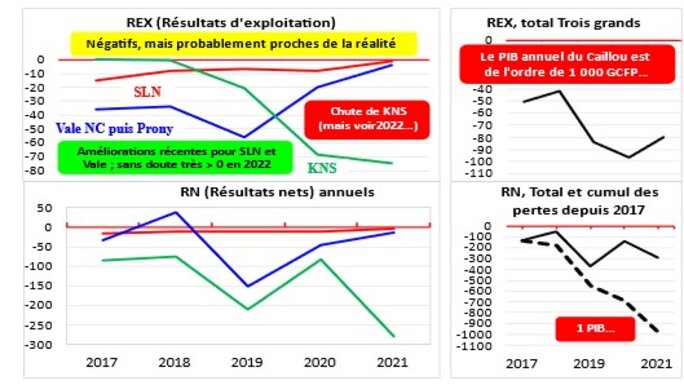

On peut comparer la SLN à KNS et Vale NC (devenue Prony Resources[39]) pour 2017 à 2021.

C’est KNS qui se distingue, on le sait, par ses très mauvais résultats, et surtout une valeur ajoutée (VAB) sans parler de ses « profits » bruts d’exploitation (EBE), évidemment négatifs compte tenu de l’état de sa VAB en-dessous de zéro. Vale NC est aussi proche de zéro, tant en VAB qu’en EBE.

Le gros hic est que le total des VAB des Trois grands n’a rien à voir (mais alors, rien du tout !) avec les données macroéconomiques, même déduction faite (au doigt mouillé) de celle des Petits mineurs[40]. Elle est fluctuante mais toujours positive même si très faible, chutant de 4 % du PIB en 2018 à 2 % en 2021. Or, la VAB comptable totale de nos Trois grands est bien maigre, diminue de 2017 à 2018, et même négative en 2019 ; elle ne redevient positive ensuite, mais seulement grâce à la SLN, les deux autres étant proches de zéro (Vale) ou très négative (KNS).

Pourquoi cette aberration ? Car c’est sans aucun doute une aberration. Pourtant, les comptabilités sont justes, vérifiées par des commissaires aux comptes du Gotha. Alors ? L’analyse fine des comptes est en fait difficile à partir des liasses fiscales, singulièrement pour le calcul de la VAB : beaucoup de charges externes enregistrées comme telles sont en fait des charges hors exploitation (loyers, dont ceux de la défiscalisation qui se substituent aux amortissements des équipements mais aussi des versements aux groupes qui sont souvent plus des transferts de profits que des charges d’exploitation, etc.[41]).

L’enquête sur la VAB des Trois grands est donc en fait infructueuse, mais elle peut continuer sur d’autres aspects… Les pertes nettes (REX, résultat d’exploitation et RN, résultat net comptable) sont en revanche bien effectives depuis 2017 et probablement depuis 2013-2014. Elles peuvent paraître abyssales ; elles le sont pour KNS.

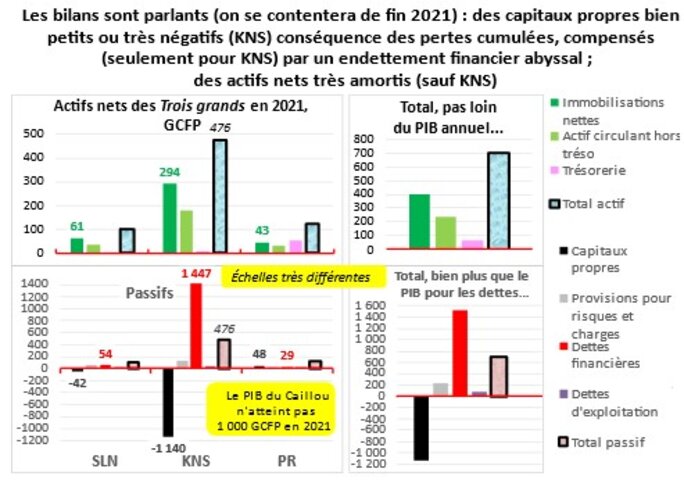

Quant aux équilibres financiers, c’est plutôt le terme de déséquilibre qu’il faut employer, singulièrement encore pour KNS dont les fonds propres sont très négatifs (cumul des pertes qui ont absorbé les mises de Glencore et l’endettement colossal.

Ces analyses ne sont donc pas différentes de celles du Rapport de l’IGF du milieu de 2023, avec les mêmes réserves pour ce qui concerne KNS.

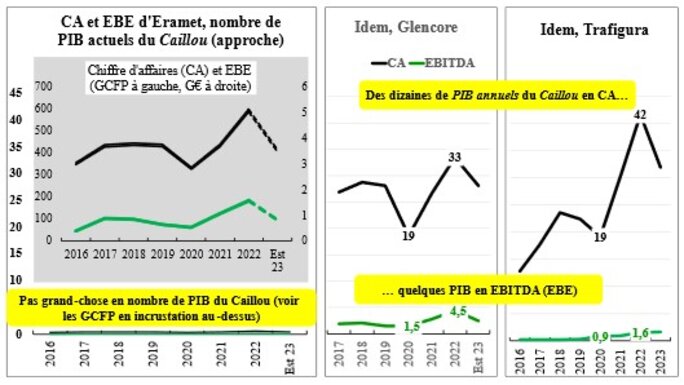

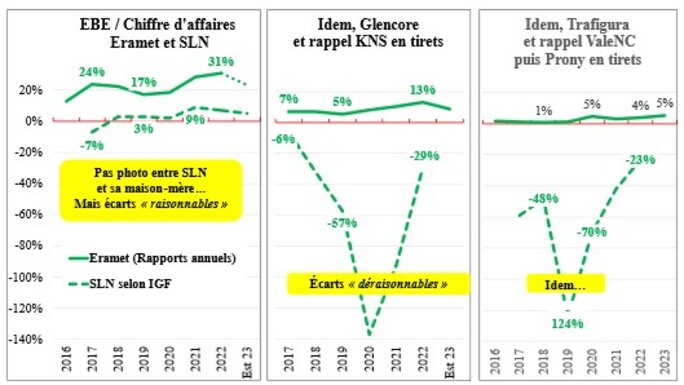

II-252 Jean qui pleure sur le Caillou pour les filiales ; Jean qui rit pour les maisons-mères !

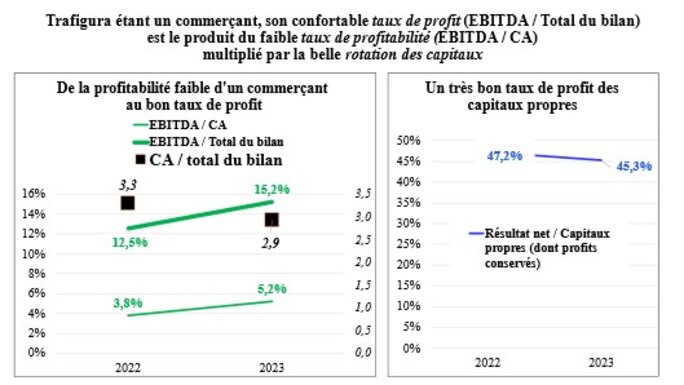

Il n’y a pas grand-chose à rajouter aux dessins qui suivent… On l’a déjà indiqué pour Eramet (qui a choisi l’Indonésie plutôt que la Nouvelle-Calédonie) ; c’est la même chose pour les deux autres… Eramet a réussi des taux d’EBE / CA positifs sur le Caillou (grâce à sa stratégie d’exportation de minerai qui a limité la casse) mais taux en baisse en 2022 et 2023 ; les deux autres affichent des taux plus faibles mais encore positifs quand leur filiales sont dans le rouge, et comment !

Notons le faible niveau pour le groupe Trafigura, expliqué par le fait qu’il s’agit d’un commerçant[42].

Notes

[1] Voir :

autopsie — Wiktionnaire, le dictionnaire libre

Son étymologie (1573) vient du grec ancien autopsía (vue par soi-même) : « Inspection de toutes les parties d’un cadavre ; examen de l’état dans lequel elles se trouvent ». On peut rajouter : dans le but de déterminer la cause et la circonstance du décès. Mais, pour les métallurgistes, on pouvait le faire avant leur mort (voir nos trois billets (op. cit.)…

[2] Les plus importants sont, maintenant, la Société des mines de la Tontouta (SMT) et ses filiales du Groupe Ballande ; la Société minière Georges Montagnat (SMGM) et celle du groupe Maï, MAÏ KOUAOUA Mines (MKM). Une étude sur tous ces petits mineurs est sortie en 2018, publié par le CNRT « Nickel et son environnement », PME minières en Nouvelle-Calédonie ; voir :

dont, de Christine Demmer, La catégorie « petit mineur » au prisme des revendications nationalistes :

https://hal.ird.fr/ird-02307399/document

[3] Rien à voir, ou de loin, avec la notion de valeur ajoutée brute comme agrégat macroéconomique : il s’agit de l’analyse stratégique de la valeur et de sa répartition.

[4] Duthilleul A. (2012) Rapport final d’analyse et de réflexion en vue de l’élaboration d’un schéma stratégique industriel du nickel en Nouvelle-Calédonie, Nouméa. Voir Métal du diable, op. cit., 2015 dont nous utilisons l’analyse, et sur la Toile, l’entretien de novembre 2012 d’A. Duthilleul à NC 1ére :

https://www.dailymotion.com/video/xva0il

[5] On se borne ici à l’histoire en relation avec la SLN du Caillou ; Eramet s’est par ailleurs développé dans le manganèse. Voir le site d’Eramet et Métal du diable 2015, et surtout la Toile.

[6] Près de 37 % du capital, suivi par l’État, avec moins de 26 %, et la Société Territoriale Calédonienne de Participation Industrielle (STCPI) 4 % ; on reviendra sur cette dernière.

[7] Elle n’est entrée en bourse qu’en 2011 ; cette société très controversée a reçu en 2008 le prix du Public Eye Awards de la multinationale la plus irresponsable.

[8] Source : Métal du diable 2015 avec actualisation et quelques précisions. La structure financière concerne en fait tout le territoire, avec l’intervention des trois Provinces ; on l’a néanmoins découpée en trois morceaux.

[9] AFD (Agence Française de Développement) à 52 % ; Province Nord à 16 % ; Province Sud également à 16 %.

[10] Voir Pitoiset A. et Wéry C. (2009) Mystère Dang, Le rayon vert. André Dang Van Nha est né sur le Caillou en 1936 ; ça lui fait maintenant un âge certain. Son père est mort d’un accident du travail sur la mine en 1937.

[11] Accident probable (le temps était très mauvais) ; voir :

Accident qui fit pourtant penser à un attentat, ou à une malédiction ; l’enquête en restera à l’accident ou à la malédiction ; voir :

[12] Voir cette annonce sur la Toile :

https://www.lesechos.fr/2012/03/nouvelle-caledonie-la-smsp-veut-ouvrir-une-usine-en-chine-371323

Avec quelques détails en vidéo :

https://www.dailymotion.com/video/xti1qh

Voir aussi la vive opposition des loyalistes :

https://www.dailymotion.com/video/xtp8qw

et celle de Calédonickel, Blog de Dominique NACCI :

https://caledonickel.wordpress.com/2018/04/06/lombre-chinoise//

[13] La première tentative depuis 2012 ; certains se sont empressés de confondre les deux. D’où la réaction de la SMSP, à lire sur :

https://www.blogsmsp.nc/la-chine-nouvelle-opportunite-ou-risque-pour-la-nouvelle-caledonie/

« Nous précisons, à toutes fins utiles et notamment à l’égard de certains de nos détracteurs, que ce nouveau partenariat n’a strictement aucun rapport avec les discussions entreprises en 2011 avec Jinchuan et qui n’ont pas pu aboutir à l’époque ».

[14] Un petit contre-temps est cependant apparu ; et avec des réactions contradictoires de Monsieur Dang :

https://la1ere.francetvinfo.fr/nouvellecaledonie/du-minerai-smsp-vendu-erreur-chine-644054.html

[15] Nouvelle-Calédonie 1ère, 23 mars 2018. Voir également l’entretien de Karl Therby à la télé Caledonia en mai 2018 :

https://www.youtube.com/watch?v=HKVaEC98v7g

[16] C’est quoi ? Un peu de patience : on y vient dans quelques lignes !

[17] Il éclaire en outre l’évolution de la situation de Vale NC ; voir :

https://www.ccomptes.fr/fr/documents/55817

On peut pourtant se contenter de l’article de Françoise Tromeur (sur NC la 1ère de juin 2021) Société de participation minière du Sud calédonien : du rêve (de dividendes) à la (dure) réalité :

[18] Un peu de patience : on ne la rencontrera vraiment que plus loin… Tromeur commence à la décrire :

« … haut-fonctionnaire dont les avis font loi ».

[19] C’est le BRGM qui a découvert la pépite, vers le milieu des années 1990, du nouveau gisement de Goro. Voir :

GORO - UNE HISTOIRE SULFUREUSE (lindependant-knc.com)

[20] Le coût de construction de l’usine a plus que doublé (et la SPMSC allait devoir participer au financement de l’ardoise, ce qui n’était pas prévu) ; les problèmes techniques et les surcoûts sont arrivés dès les premières productions en 2009 ; enfin les cours du nickel se sont effondrés, Vale a hésité pendant que les cours remontaient et jeta l’éponge juste avant le boom des cours de 2022. Une bien triste histoire…

[21] Avec l’intervention des partis indépendantistes, le collectif USUP (Usine du Sud = Usine Pays) mais aussi des coutumiers locaux dont l’ICAN (Instance Coutumière Autochtone de Négociation) emmenée par Raphaël Mapou, le grand frère de Louis Mapou qui est le patron du gouvernement depuis juillet 2021.

[22] Où ce dernier (la nécessité d’un industriel de haute volée étant jugée incontournable par la SOFINOR) aurait eu 44 % des action de la nouvelle société et le Pays (probablement sous la forme d’une société réunissant les trois Provinces) 56%.

[23] Il est vrai pour sauver 3 000 emplois direct et indirects. Tactique de Beurrier qui permit en grande partie l’accord de décembre 2020 ; mais qui fit fleurir quelques affiches bien visibles avec nom d’oiseaux critiquant un leader syndical.

[24] Chaque thème aurait besoin de plusieurs pages pour être éclairé. Suivre maintenant toute cette histoire sur la Toile est un labyrinthe. On laisse le lecteur se débrouiller ; allez ! Un article quand même sur le premier accord de décembre de 2020 qui a éteint l’incendie :

[25] Voir le reportage suivant ; et sans zapper Tesla et le patron du LME, Matthew Chamberlain :

[26] Voir cette com, Usine du sud - L'accord en clair :

https://www.province-sud.nc/information/usine-sud-laccord-clair

[27] Fonds commun de placement d’entreprise pour l’actionnariat des salariés, à constituer.

[28] Fonds de Prévention des Risques Environnementaux et socio-culturels, également à mettre en œuvre.

[29] C’est un travail moins fastidieux pour un seul que pour une grosse poignée…

[30] Pour ceux qui l’auraient oublié, voir plus haut la particularité de la période 2019-2021.

[31] Source Rapport Eramet, T1 2018.

[32] Obnubilés, le nez dans le guidon, par l’augmentation des cours du nickel, aucun patron n’avait encore compris que ces hauts cours cachaient la non-utilisation des capacités nominales de production. Un peu cons, ces patrons…

[33] Eramet (2018) Rapport annuel 2017, sur la Toile.

[34] Selon Christel Bories, nouvelle PDG du groupe, entretien avec Les Nouvelles calédoniennes (17 novembre 2017). Les citations et remarques qui suivent sont tirées de cet entretien.

[35] On a vu plus haut que les prix des contrats étaient souvent bien inférieurs sur le Caillou aux cours du LME.

[36] Nous avons utilisé, pour toutes les sociétés mentionnées, les comptes déposés au greffe du tribunal de commerce ; certains sont disponibles d’autres non ; souvent, même ceux déposés ne peuvent être fournis. Leur interprétation est toutefois difficile (ce ne sont, pour les comptes, que les liasses fiscales où les charges externes d’exploitation sont quelquefois des affectations des profits et non de véritables charges d’exploitation).

[37] Répétons-le, pour la métallurgie, l’emploi est en fait un coût fixe ou décroissant avec l’activité.

[38] Le socle de la doctrine nickel des indépendantistes, voir plus haut. Même si la référence lyrique aux intérêts du Pays cache souvent mal des intérêts politiques (ceux de la Province Nord et de ses armes économiques : la SOFINOR et la SMSP).

[39] Ce sont encore les comptes de Vale en 2021 : sa dernière année.

[40] Le rappel, avec quelques précisions, du graphique déjà rencontré est ici utile.

[41] On ne peut entrer dans des détails (que le lecteur non-expert-comptable aurait du mal à suivre) : les annexes des liasses fiscales et autres rapports des commissaires aux compte sont de toute façon peu loquaces. On pensait que les loyers de la défiscalisation (Loi Girardin) expliquaient le grand écart entre les données comptables de ces Trois grands et les données macroéconomiques, il n’en est rien (ou alors mal renseignés).

[42] Voir ses comptes de 2023 sur la Toile :

2023-trafigura-2023-annual-report-v2.pdf

On peut également, pour les curieux, trouver les comptes de Glenvore et, évidemment, d’Eramet.