II-3 Le BTP et quelques autres

II-31 Le BTP : une ancienne belle locomotive, mais en panne

Le BTP était, en 2018, bien avant le secteur nickel, le secteur le plus touché par le ralentissement, là où l’emploi salarié s’était le plus érodé mais peut-être pas l’emploi total, avec les entrepreneurs individuels dits patentés… C’est toujours plus ou moins le cas cinq ans plus tard ; nous analyserons d’abord ce qui était perçu en 2018, puis nous actualiserons.

II-311 La grave crise du BTP, et pas seulement le contrecoup de la fin des constructions des deux nouvelles usines

Le BTP concerne la construction de bâtiments et maisons individuelles, mais aussi la construction spécialisée (démolition, charpente, électricité, etc.) et le génie civil (routes, ponts…). Deux groupes d’entreprises produisent dans le secteur. D’une part, les grandes avec de nombreux salariés où dominent les groupes français (singulièrement Vinci et ses filiales dans la construction, Colas du groupe Bouygues dans le génie civil, Endel et Socometra, filiales de l’ex-GDF SUEZ devenu Engie) et où surnagent Arbé[1] et quelques moyennes entreprises locales. D’autre part, les petits entrepreneurs artisanaux (les patentés) avec quelques salariés ; ils furent très atteints par la crise au début (il fallait donc rajouter ces faillites pour mesurer la chute de l’emploi de 2012 à 2014) ; ils seraient cependant en reconstitution depuis 2016.

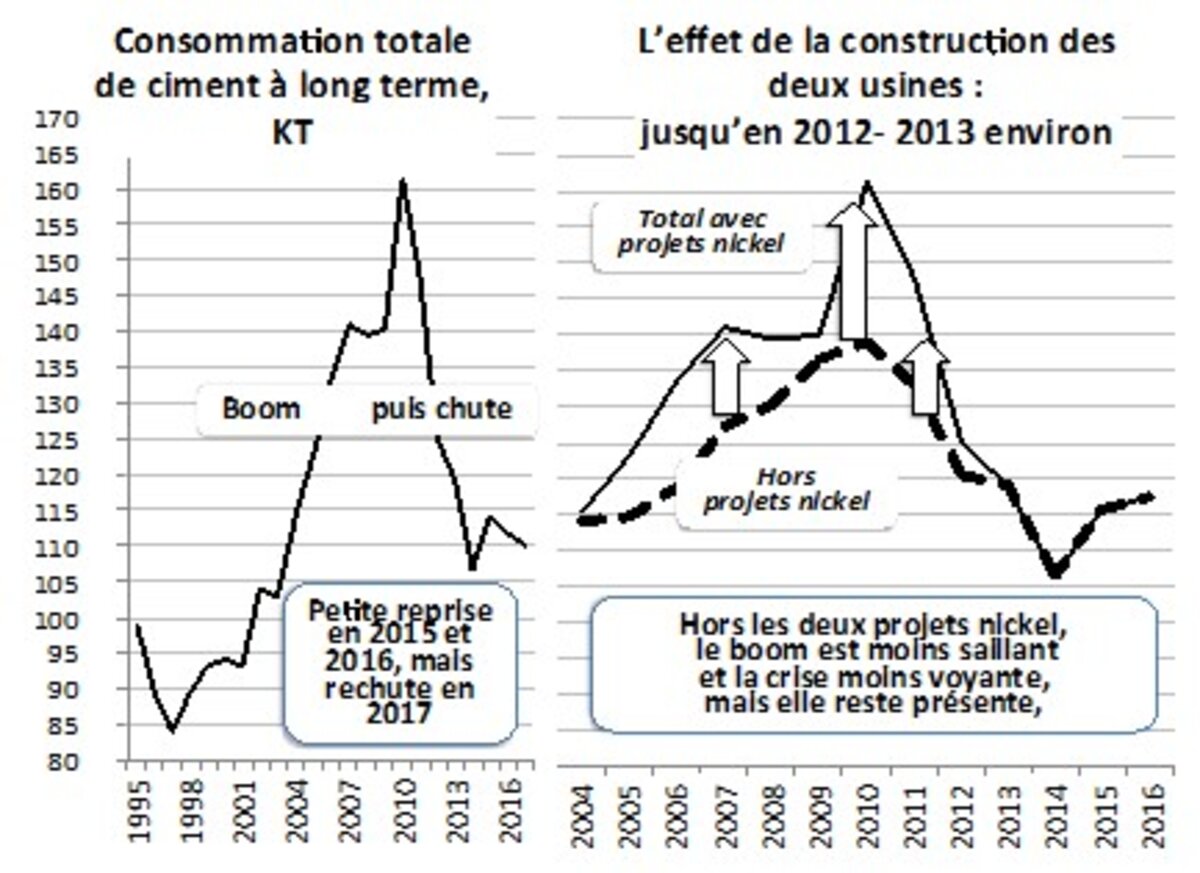

* La brusque rupture de l’activité en 2012-2014

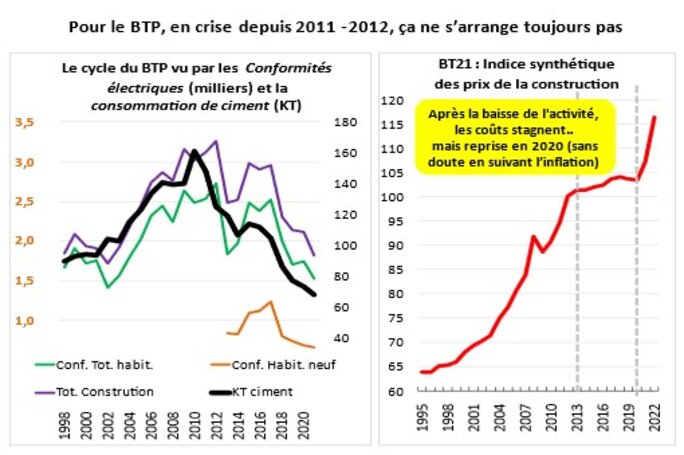

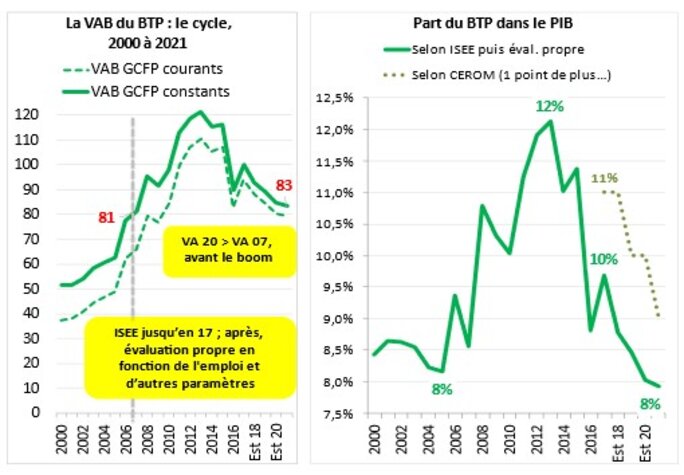

La principale rupture date en effet de 2012-2014 ; ensuite l’activité fluctue mais à un niveau bas, inférieur même à celui d’avant le boom de la construction des deux usines. Cette crise pouvait être mesurée par la consommation de ciment en valeur, parfaitement corrélée[2] à l’activité mesurée par la VAB ; ce qui nous permettait d’évaluer grossièrement cette dernière après 2011. En quantité, cette consommation suivait bien sûr la période de boom exceptionnel mais chute ensuite en 2014 à un étiage. Il ne s’agissait pas seulement d’un retour à la normale, insistons : l’activité restait inférieure à celle des années 2007 à 2010 hors ces deux projets, et malgré le grand chantier du Médipôle (nouvel hôpital public) et d’autres grands travaux qui, en prenant le relais, ont évité la catastrophe.

Il n’y eut pas de sortie de crise après 2014, mais l’activité s’était en partie stabilisée grâce à la reprise de la construction de maisons individuelles du secteur privé résultant de la défiscalisation locale mise en place fin 2014 pour le logement dit intermédiaire ; par contre, le logement social était en crise. L’évolution de l’indice synthétique du coût de la construction (ledit BT 21) est également un bon indicateur : il bondissait pendant la période de boom et s’est beaucoup calmé ensuite.

* Quelques précisions et quid après 2017 ?

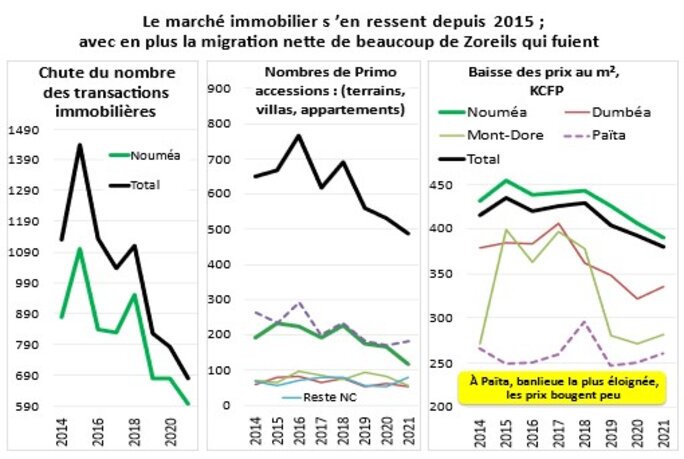

Selon les principaux indicateurs (voir les graphiques précédents) juste après un petit rebond déjà noté en 2018 et qui laissait espérer, la glissade continue après 2017. Il faut en outre attendre 2015 pour voir le marché immobilier se retourner ; retournement peut être accéléré par le départ des Zoreils.

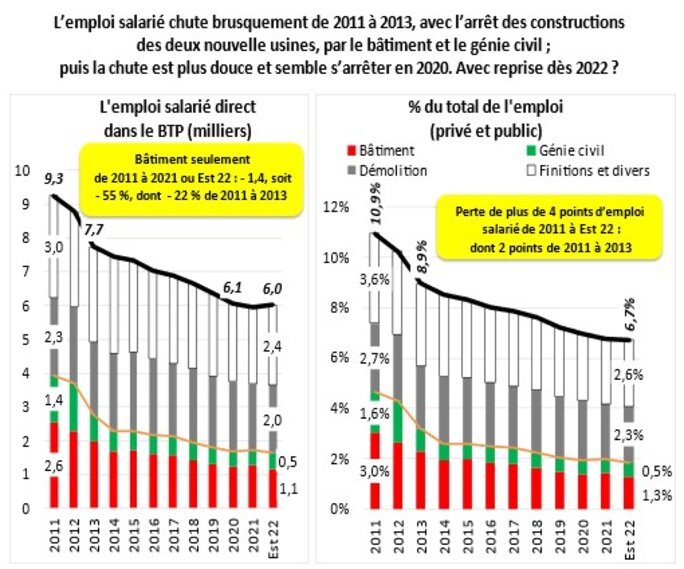

II-312 La chute de l’emploi salarié du BTP ; mais peut-être une éclaircie depuis 2020

* L’emploi salarié en chute très rapide en début de crise selon l’analyse de 2018

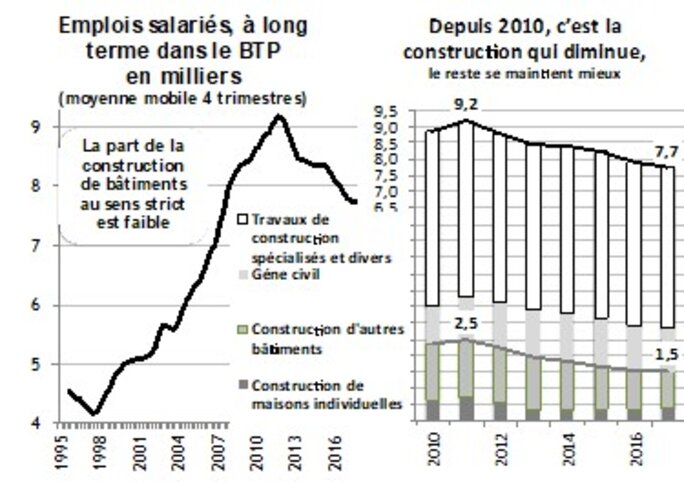

La chute de l’emploi salarié fut donc la plus forte dans l’érosion globale de l’emploi après 2015 ; et elle a commencé plus tôt. Elle concernait surtout la construction de bâtiments et de maisons individuelles jusqu’en 2014. Plus de 1 300 emplois salariés perdus en 6 ans (- 15 %) sur les 9 000 emplois de 2010-2011. La chute fut sévère dans le secteur de la construction des maisons individuelles en 2013, puis s’est stabilisée en 2015 ; les autres secteurs diminuèrent régulièrement ; seul le génie civil fut créateur d’emploi, au moins en début de période.

L’emploi salarié dans la construction était ainsi en particulière érosion relative : 15 % du total en 2010 ; 12 % en 2016, tandis que l’emploi dans l’industrie en général était en petite croissance relative depuis la même date, par le nickel, du moins jusqu’en 2016.

* Précisions et actualisation après 2017

La baisse continua, mais semble s’arrêter en 2020. Est-ce l’annonce d’une reprise régulière ou une conjoncture particulière ? Ce qui est sûr, c’est que la baisse fut très brusque de 2011 à 2013, puis s’atténua. Mais elle fut néanmoins sévère jusqu’à 2020 : relativement à l’emploi global, ce ne fut pas rien.

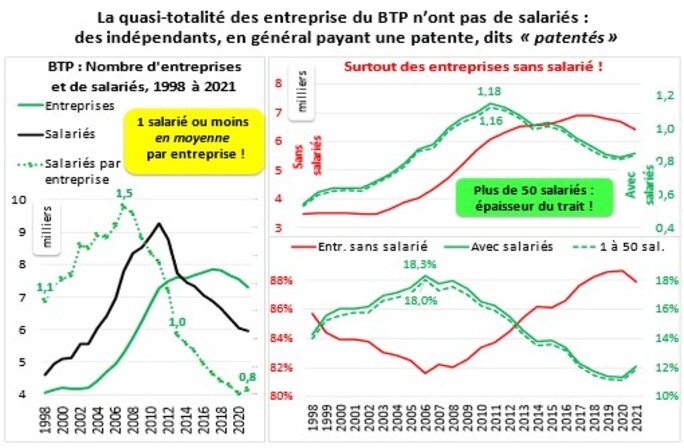

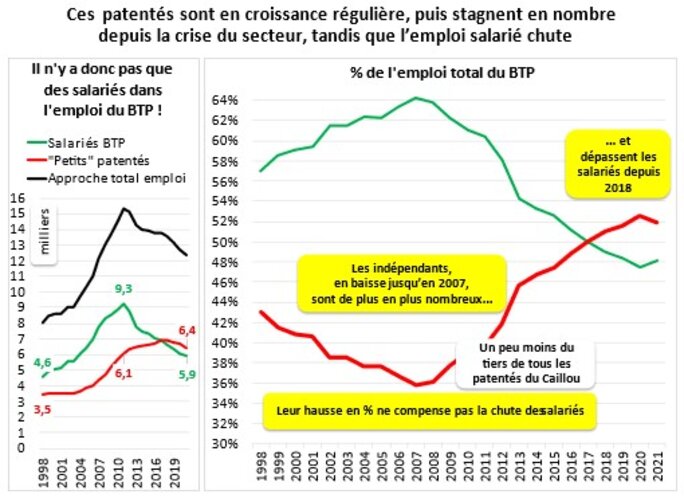

* L’emploi global dans le BTP est bien supérieur à l’emploi salarié ; par les indépendants, lesdits « patentés »

Tout le monde sait que beaucoup d’entreprises individuelles, de petits artisans (dits « patentés ») travaillent dans le BTP, surtout dans la construction de logements. Certains seraient même des pseudo-salariés travaillant en patentés mais de fait comme des salariés.

On ne s’était pas penché sur cette question avec précision en 2018 : grave oubli !

En nombre[3], leur croissance fut importante de 2004 à 2008, puis freina ; depuis 2016 leur nombre diminue, ce qui témoigne probablement de l’aggravation de la crise du secteur. Leur poids relatif diminuait cependant pendant le boom de la construction où l’emploi salarié était dopé ; il réaugmente depuis et dépasse l’emploi salarié en berne depuis le pic de 2012, sauf, peut-être la remontée qui pointe le bout de son nez en 2022.

Bref, en 2022-2023, il y a, avec autour de 6 000 emplois, autant d’indépendants que de salariés dans le BTP, donc autour de 13 à 14% de l’emploi salarié total.

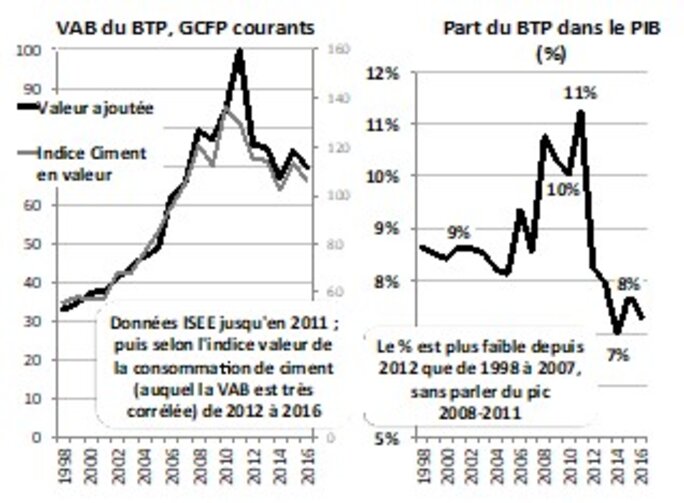

II-313 Approche de la part dans le PIB du BTP ; et une énigme dont la solution fut trouvée…

Il s’agit de la part de la VAB[4] donnée par l’ISEE (jusqu’en 2012 pour l’édition de 2018 et 2017 pour celle de 2023), puis une évaluation propre.

* Perception en 2018

La production et la valeur ajoutée étaient, selon nos estimations, en forte baisse depuis le pic de 2011. Conséquence, la part du BTP dans le PIB était nettement plus faible que celle du pic de 2008-2011 (10 à 11 %) et s’écoulait en 2012 ; elle s’érodait ensuite pour rester cependant autour de 7 à 8 %, un peu moins (mais à peine) que la moyenne de long terme à 9 %[5].

* Évaluation de 2017 à 2021

Nous étions trop pessimistes selon nos nouvelles estimations : le CEROM n’avait sans doute pas tort. Nous sommes encore un point en-dessous du CEROM pour les années récentes[6]. En fait, après la fin de la construction des deux nouvelles usines, le BTP retrouvait presque sa part du PIB d’avant son boom. Cependant, la crise après le boom est évidente et s’aggrave d’année en année : ça va faire dix ans que les usines ont été construites !

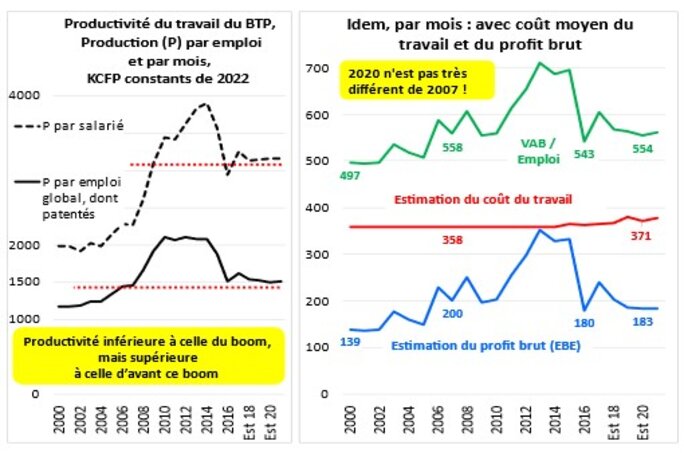

Crise évidente quant à l’activité et l’emploi ; mais pas quant à la productivité du travail (VAB en francs constants / emploi salarié ou global) : elle est certes en chute par rapport à l’époque du boom, mais relativement stable depuis et supérieure à ce qu’elle était avant le boom. Quant à notre estimation de l’EBE par emploi, c’est du doigt mouillé !…

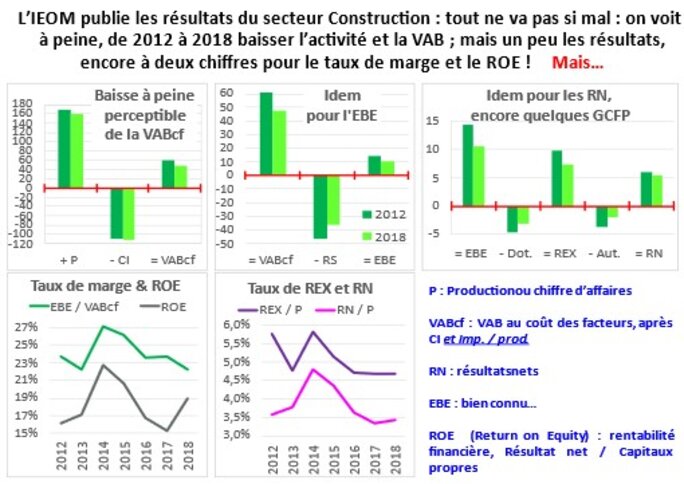

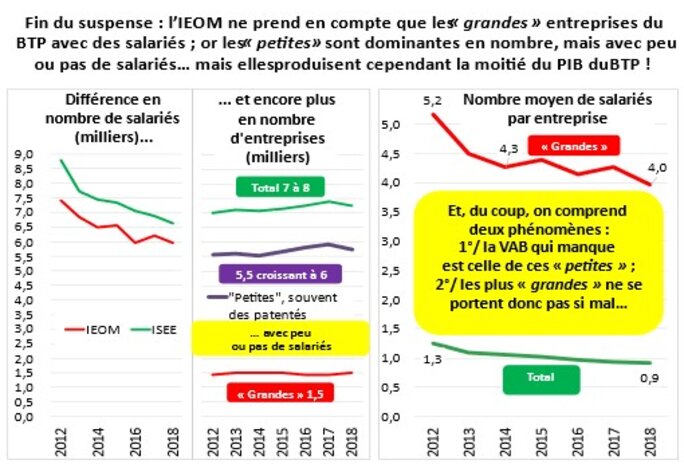

* Quand l’IEOM se lance dans la publication des résultats et autres indicateurs de performance des entreprises, attention ! Danger !

Il n’y avait, en 2018, que quelque bribes de ces analyses, et bien anciennes : nous les avions donc négligées. Des données plus récentes apparaissent aujourd’hui[7], jusqu’en 2018 : je me suis donc précipité, le tête dans le guidon. Erreur ; mais pleine d’enseignements.

Oublions provisoirement cette erreur. On connaît donc maintenant les résultats des entreprises (par exemple ceux du BTP). Bien sûr, on relève un peu la tête du guidon : la VAB[8] ne diminue que très peu entre 2012 et 2018, de même que les résultats. J’ai mis un certain temps (faute avouée, à moitié pardonnée) à comprendre pourquoi.

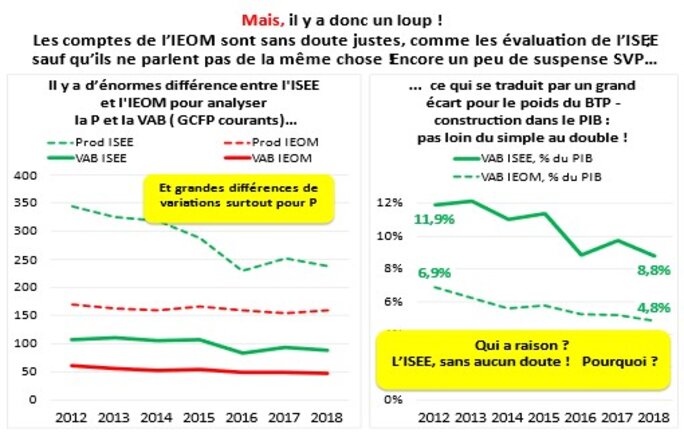

J’avais négligé une donnée de taille (ce que donne pourtant l’IEOM) : le nombre d’entreprises concernées. La différence entre les production et les VAB des deux analyses saute aux yeux : ce n’est pas flou et il y a un loup !

Et l’on arrive à la solution de l’énigme : fastoche !

Il y a deux morales à cette histoire. On ne peut s’empêcher de préciser la première déjà évoquée : les statistiques, c’est comme les ratios et les bikinis : « ça donne des idées, mais ça cache l’essentiel ». La morale de cette morale, c’est que l’on peut faire dire n’importe quoi à des données si le cadre de l’analyse n’est pas explicitement précisé : c’est une pierre dans le jardin de l’IEOM.

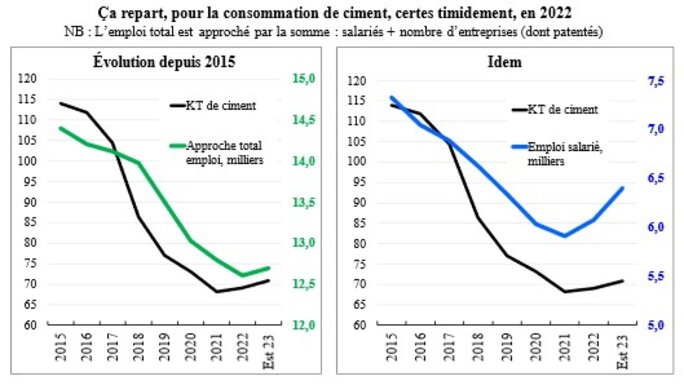

* Bonne nouvelle début 2024…

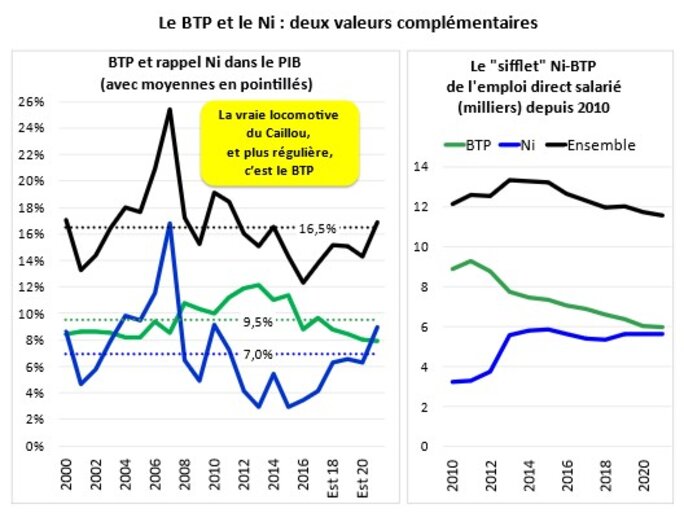

* BTP et nickel : complémentaires

Notes

[1] Cette entreprise fut créée en 1967 lors du boom du nickel par Messieurs Ardimanni et Benedetti (peut être d’origine italienne…) ; elle compte 300 salariés.

[2] C’est probablement moins le cas aujourd’hui ; on y reviendra.

[3] Le nombre véritable en ETP (Equivalent temps plein) est peut-être inférieur à celui que donnent les statistiques de l’ISEE ; mais cela ne remet pas en cause le fond de l’analyse.

[4] Production moins consommation intermédiaire.

[5] Les évaluations du CEROM étaient plus optimistes : 13 % en 2012 et encore 11 % autour de 2017.

[6] Peut-être pas en fait : le CEROM donne le poids de la VAB BTP dans la VAB globale ; nous donnons le rapport VAB / PIB ; or l’écart entre la somme des VAB et le PIB est d’une dizaine de pourcents (PIB = somme des VAB + impôts d’exploitation nets). Mais peu importe.

[7] Dans l’ISEE nc ; ouvrir Les principaux résultats économiques depuis 2012 (jusqu’en 2018) :

https://www.isee.nc/economie-entreprises/entreprises-secteurs-d-activites/entreprises

Et (toujours plus haut, toujours plus fort) une comparaison avec la Métropole pour 2020… mais en quartiles, avec médiane :

https://www.ieom.fr/IMG/pdf/ratios_sectoriels_nouvelle_caledonie_2020.pdf

[8] On a pris celle aux coûts des facteurs (voir le graphique) mais l’IEOM donne aussi la VAB orthodoxe ; qu’importe !