III-32 Les banques, assez florissantes malgré la crise : mais des résultats en érosion régulière

L’analyse économique des banques soulève des questions techniques compliquées ; nous avons tenté de les éclaircir[1].

III-321 Économie et masses monétaires

* Qu’est-ce que la masse monétaire ?

Petit détour empirique et théorique… Les économistes ne savent en fait pas trop ! S’agit-il seulement de la vraie monnaie (agrégat dit M1) qui permet de payer quand on fait ses commissions : pièces, billets mais surtout dépôts à vue (dits DAV) dans les banques mobilisés avec les chèques, cartes de paiement, virements, etc. ? S’agit-il, si on élargit, d’une quasi-monnaie (near money en anglais) : on ne peut plus payer avec mais on peut la transformer sans risque (là est le critère de distinction) en monnaie M1 ; il s’agit des livrets d’épargne très peu rémunérés (agrégat dit M2 – M1) ? S’agit-il, si l’on est encore moins sévère, d’une quasi-monnaie encore moins vraie monnaie car moins liquide (moins transformable en M1) : Dépôts à terme, DAT et divers, (agrégat dit M3 – M2).

Ces agrégats s’emboîtent comme des poupées russes pour donner M3, l’agrégat monétaire complet, (mais ce n’est plus de la vraie monnaie !) en gros le double de cette vraie monnaie M1 sur le Caillou. Pourquoi cette complication avec de la monnaie qui n’est plus tout à fait de la monnaie ? Bonne question ; on peut y répondra rapidement[2].

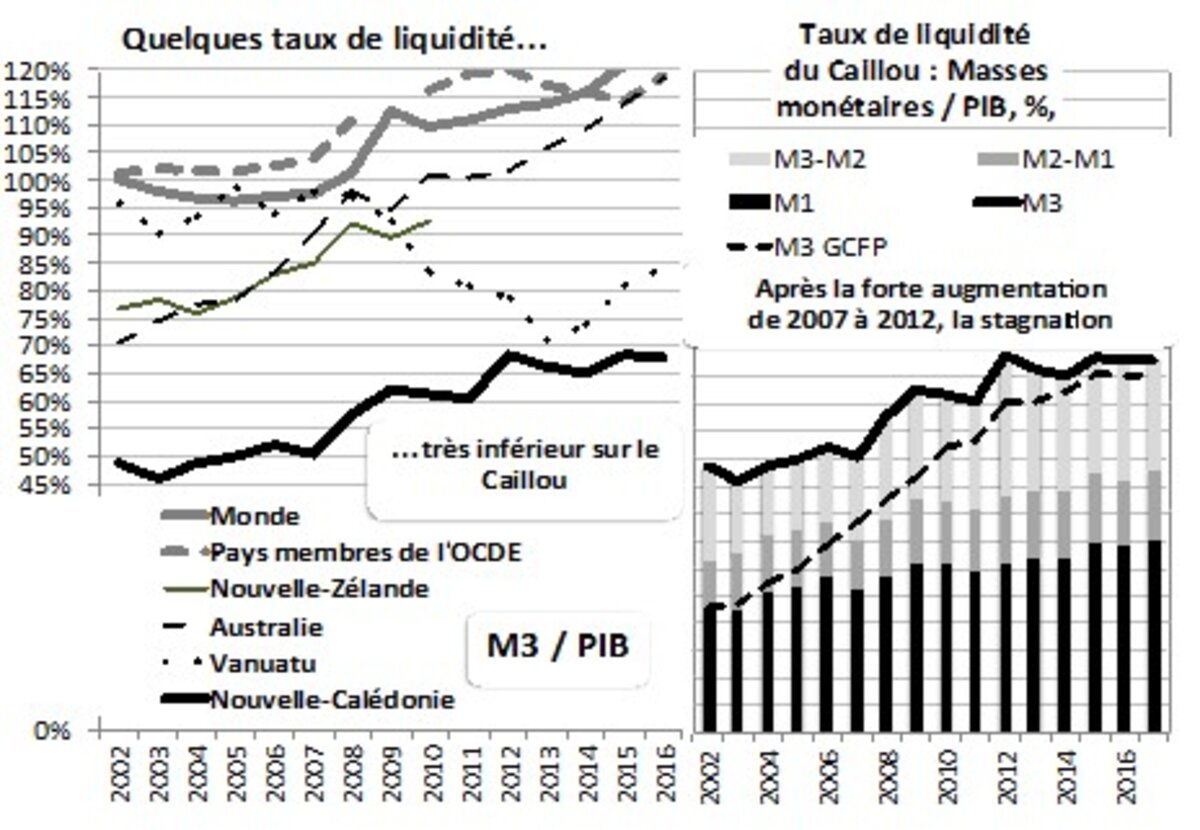

* Les taux de liquidité du Caillou ; analyse jusqu’en 2017, avant la récession

Les taux de liquidité ramènent M1, M2 et M3 en valeur au PIB en valeur ; ils devraient être stables selon la théorie quantitative, or ils augmentent à moyen terme, sur le Caillou comme ailleurs, mais sont particulièrement bas (en gros deux fois plus bas qu’ailleurs, dont la Métropole) et stagnent depuis le ralentissement en 2012 puis la crise. Pourtant, le crédit bancaire est en forte hausse, avec de plus en plus le crédit hors zone (offert par des banques non installées sur le Caillou). Cette croissance intéressa d’abord les entreprises jusqu’en 2009 puis les collectivités pour boucler leurs budgets.

* Quelques précisions sur les taux de liquidité et les moyens de paiement sur la période récente

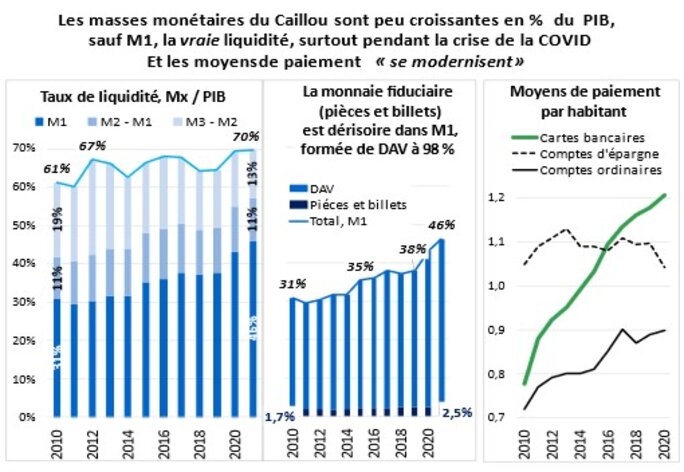

L’analyse des taux de liquidité est actualisée ci-dessous : la relative constance de M3 cache la forte croissance de M1 / PIB de 2015 (333 GCFP, moins d’un tiers du PIB) à 2021 (468 GCFP, près de sa moitié) singulièrement pendant la crise de la COVID et la récession.

En revanche, le nombre des comptes des comptes d’épargne stagne et est même en régression, surtout depuis 2020 ; mais il y en a plus d’un par habitant. La croissance des moyens de paiement dits modernes est aussi évidente ; si le nombre de comptes ordinaires augmente, celui des cartes bancaires explose : de moins de 0,8 par habitant en 2010 à plus de 1,2 en 2020.

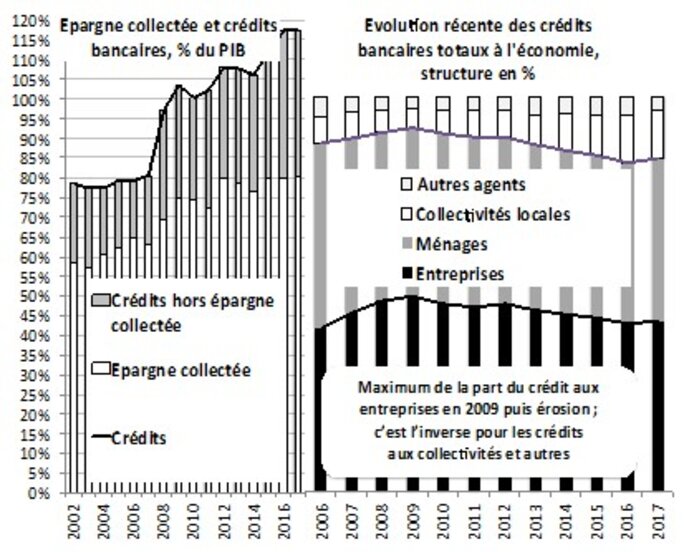

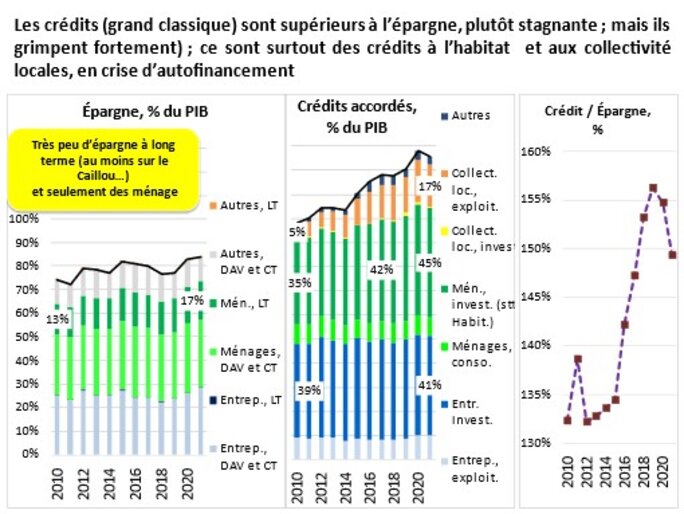

III-322 L’épargne et les crédits bancaires

Aucune (ou presque) épargne à long terme de la part des entreprises n’est enregistrée sur le Territoire. On murmure qu’il y en a pourtant, mais des autres côtés de la mer ; de même, l’épargne à long terme des ménages n’est pas bien épaisse ; on murmure aussi… Rien que de très classique pour les crédits, mais quelques particularités.

Le crédit à l’investissement des entreprises ne bouge pas en encours (le dynamisme n’est pas à l’ordre du jour alors que leur autofinancement est sans doute en berne) ; le total des encours de crédit passe pourtant de moins de 100 % à près de 130 % du PIB. La hausse du crédit à l’habitat y contribue ; mais ce sont les collectivité locales qui font la différence.

III-323 Les quelques banques du Caillou une cash machine qui s’enraye…

* Une structure peu concurrentielle

Les banques du Caillou sont peu nombreuses, quatre si on ne compte pas les autres organismes financiers qui ne sont pas des banques, dont les Services financiers de la poste locale, l’OPT (Office des postes et télécommunications, nos P et T d’il y a des lustres, rappelons-le). Les Services financiers de l’OPT ne sont pas une banque, car ils ne peuvent octroyer de crédits bancaires : leur activité est limitée aux comptes chèques postaux (CCP), aux produits d’épargne sur livrets de la Caisse nationale d’épargne (CNE) et à quelques produits d’assurance de la Caisse nationale de prévoyance (CNP). Un temps, il fut question de créer une véritable Banque postale, sur le modèle français ; on va y revenir longuement plus loin.

L’effectif salarié des banques est de plus de 1 200 personnes (ce n’est pas grand-chose, mais pas rien : un peu moins de 2 % des salariés du secteur privé[3]) auquel il convient d’ajouter celui des services financiers de l’OPT[4].

Deux d’entre elles sont dominantes : la Banque calédonienne d'investissement (BCI) société anonyme d’économie mixte née en 1988 de la scission d’une société regroupant la construction et la gestion immobilière d’une part, l’octroi de crédits d’investissement aux entreprises et de crédits à l’habitat aux particuliers d’autre part ; l’autre partie étant devenue la SIC (la Société immobilière de Nouvelle-Calédonie déjà rencontrée plus haut). Les actionnaires principaux de la BCI sont la Nouvelle-Calédonie et la BRED Banque Populaire. La BCI présente le réseau de banque de détail le plus dense et est la première du Caillou avec un peu moins du tiers des parts de marché.

La deuxième est la Banque de Nouvelle-Calédonie (BNC), avec entre 26 et 30 % de part de marché ; elle est filiale du Groupe BPCE (Banque Populaire et Caisse d’Epargne). Suivent deux structures plus petites centrées à Nouméa : la Société Générale et Calédonienne de Banque (filiale de la SG) et BNP Paribas Nouvelle Calédonie.

* Des banques qui ne connaissent pas vraiment la crise, avec des résultats bien plus confortables qu’en Métropole, résultats cependant en érosion, sous la pression populaire, mais pas seulement

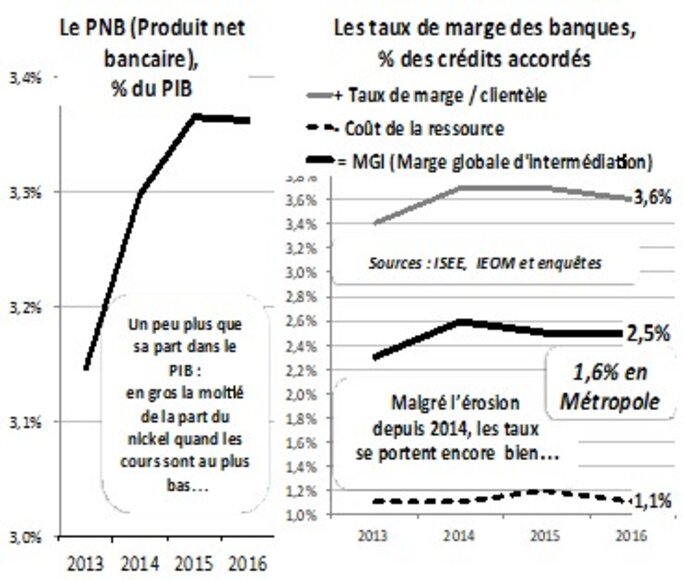

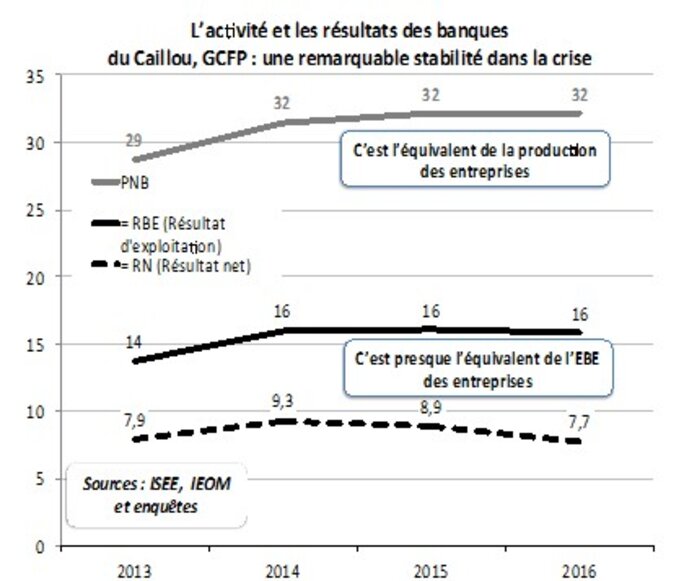

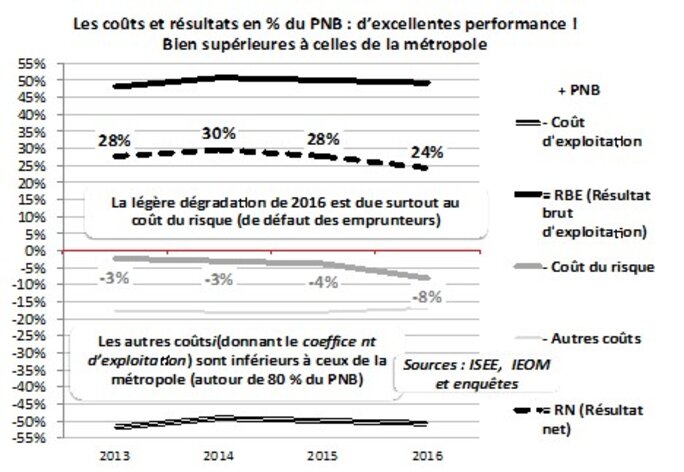

La contribution des banques au PIB est loin d’être négligeable avec un Produit net bancaire (PNB, en fait équivalent de la production des autres secteurs, mais les consommations intermédiaires étant peu importantes, le PNB est donc proche de la contribution au PIB) d’environ 3 % du PIB. Elles sont très profitables, bien plus qu’en métropole (2,5 % de marge globale d’intermédiation contre 1,6 % en Métropole en 2016).

Le niveau des profits de 2014 fut considéré comme une sorte de scandale ; il est vrai que, depuis, ceux-ci se sont un peu (en fait très peu) érodés, mais sans plus, par la croissance du coût du risque des impayés. Bref, les banques ne connaissent pas ou très peu la crise. Pourquoi des profits aussi élevés ? Les banques du Caillou sont chères, tant pour le niveau des taux d’intérêt (au moins deux fois plus élevés qu’en Métropole, mais pour des taux qui étaient très bas[5]) que pour les frais bancaires (où l’OPT est de loin la meilleure marché).

La lutte contre ces tarifs élevés fut l’un des axes de l’Intersyndicale contre la vie chère et du parti Calédonie ensemble ; ce dernier le mit en pratique quand il fut au pouvoir (dès 2009, puis de 2015 à 2019). Il ne l’est plus ; on y reviendra. Des accords tentaient de réduire progressivement l’écart avec la Métropole, mais sans grand succès. Le rapport Pauget-Constant publié en juillet 2010 proposait en trois ans une réduction de 50 % des écarts moyens de tarifs avec la métropole. Chaque Haut-Commissaire successif devait préparer des accords de réduction avec les banques dont les résultats étaient maigres ; il est vrai que les banques locales freinaient aussi des quatre fers. « On va dire les choses clairement, le Haussariat se fout de nous ! » râlait en 2016 l’ex-patron de l’USOENC Guénant-Jeanson[6].

Voyons, avant l’actualisation des données, la situation avant 2018.

* Dernières nouvelles des banques

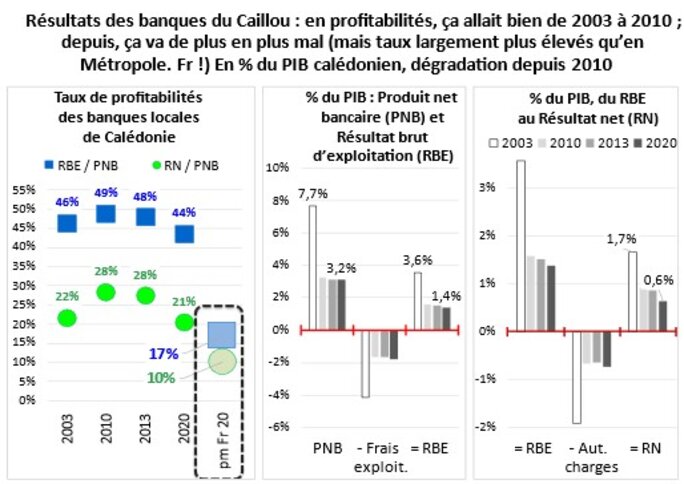

La dégradation des performances (en % du PIB) est bien visible, surtout de 2003 à 2010 (bien avant les pressions populaires et gouvernementales) : le PNB s’écroule de moitié puis ne fait que s’éroder ensuite. Pourtant, sur la même période, les taux de profitabilité (profits ramenés au PNB) augmentaient ; ils vont ensuite baisser, restant cependant supérieurs à ceux de la Métropole : 44% (certes après 49 % en 2010) pour RBE / PNB en NC en 2020 mais 17 % en Métropoles, presque 3 fois moins ; 21 % à la même date en NC : deux fois plus qu’en Métropole, avec 10 %.

Les résultats s’érodent bien, mais avec un train de sénateur. On peut se demander si la structure oligopolistique n’y est pas pour quelque chose. On y revient avec ce qui suit.

III-324 Le serpent de mer d’une éventuelle Banque Postale du Caillou, intégrée ou non à l’OPT

Vieille idée[7] qui a failli se réaliser : c’était comme si c’était fait (de 2014 à 2018) mais ça ne s’est pas encore fait, le projet fut abandonné très brusquement. On feint cependant d’en reparler actuellement…

* Une vieille idée…

La Chambre territoriale des comptes (CTC nc) insistait déjà dans son rapport de 2008 concernant l’OPT, sur la nécessité d’une Banque Postale afin de juguler le déficit récurrent de l’activité de ses Services financiers ; l’OPT lui-même y faisait référence comme une priorité dans son plan stratégique 2008-2012 ; il fut plus discret dans son plan stratégique 2013-2017. Mais avec le changement de gouvernement en 2014-2015 (prise de pouvoir de Calédonie ensemble, loyalistes centristes mais assez progressistes et interventionnistes en économie) soutenu de fait par les indépendantistes et âprement critiqué par les loyalistes radicaux) le projet devint une nouvelle priorité, sous l’impulsion de Thierry Cornaille, porte-parole et en charge de l’économique au gouvernement (et président du Conseil d’administration de l’OPT) : tout devait être bouclé fin 2016.

Dans son nouveau rapport de 2016[8], la CTC écrivait : « L’OPT poursuit une transformation de ses services financiers en banque postale, envisagée dès 2008. Bien que le contexte économique et bancaire ait changé depuis, la direction de l’OPT estime que le marché bancaire calédonien a un potentiel pour un nouvel établissement bancaire. Pour sa mise en œuvre, l’OPT a commencé par créer une société́ filiale pour mener à bien une étude de faisabilité ». Dès 2008, une convention avait été signée avec la Banque postale de Métropole pour en préciser les modalités ; en 2010 furent mis à disposition de l’OPT trois agents dans le même but. En 2016, tout semblait donc sur les rails ; Cornaille y insistait en tant que président du CA dans le Rapport annuel 2015 de l’OPT publié en 2016[9] : « Enfin, je voudrais souligner le lancement du projet de la banque postale. […] Ce projet de banque est capital pour que les Calédoniens, surtout pour les revenus les plus modestes, aient accès à des services bancaires de qualité́ et à moindre coût. Nous n’avons pas le droit de décevoir ces attentes légitimes ». Cornaille n’indiquait pas que l’un des aspects de la question était celle des profonds déficits des services financiers ; en revanche, le Directeur général, Philippe Gervolino l’indiquait discrètement : « … et concevoir un modelé économique rentable et pérenne pour l’OPT-NC[10] ».

* Une mise en sommeil …

Fin 2016, rien ne s’était encore passé ; on n’a jamais su trop pourquoi… La Banque Postale de Métropole ne semblait pas très chaude à épauler financièrement le projet ; le lobby des banques de la place présentait probablement une attitude plutôt glaciale ; le Pays était déjà actionnaire de la BCI. Il est vrai que Cornaille avait démissionné du gouvernement pour, dit-il, des questions personnelles[11]. Les équilibres du gouvernement quant à ce projet avaient-ils changé après la démission de Cornaille ? La nouvelle et éventuelle banque devait-elle être adossée à l’OPT ? Son successeur, Philippe Dunoyer avait-il la même ambition ? Blackout total sur le Caillou…

* Un faux retour !

Ce projet semblait pourtant rebondir en 2017-2018, et avec le retour de Cornaille et la notion de Banque postale liée à l’OPT… En effet, dans sa déclaration de politique générale de décembre 2017 (après la nouvelle crise gouvernementale[12]) le président du gouvernement, Philippe Germain, indiquait : « Enfin, le gouvernement reste très engagé dans la création de la Banque postale calédonienne. Le vice-président, Jean-Louis d’Anglebermes, veillera à faire aboutir ce dossier majeur. Il pourra s’appuyer sur l’expertise de Thierry Cornaille dont la mission comprendra également ce volet. Ce nouvel établissement viendra développer l’offre bancaire notamment à partir du réseau de l’Office des Postes et Télécommunications ».

* L’abandon ; définitif ? Sans doute…

Le projet ne semblait guère avancer en 2018… Le projet fut abandonné très brusquement un peu plus tard : difficultés techniques évidentes ; hésitations de la direction de l’OPT (dans le cadre d’une ouverture de ses activités à la concurrence) ; freinage des quatre fers des banques de la place (c’est une certitude) ; luttes de pouvoir au sein du parti dominant de l’époque (Calédonie ensemble) ; abandon du soutien de la Banque postale française (c’est la thèse officielle).

On renonce[13] à développer ici notre habituelle enquête policière… On regrette simplement cet abandon ; mais des rumeurs persistent donc en 2023 sur le retour de cette Arlésienne ; la suite au prochain numéro.

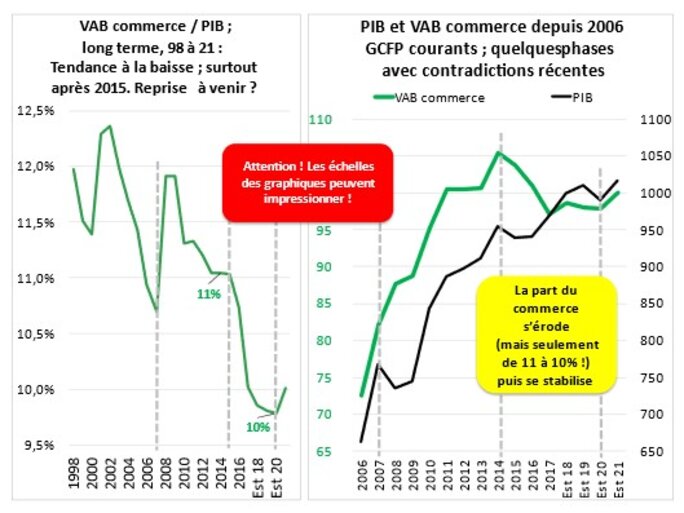

II - 33 Le commerce : un peu en stagnation depuis 2015, avec le ralentissement économique

II-331 Part du PIB et emploi en légère érosion

* Évaluation de la part dans le PIB de la VAB commerce (ISEE[14] puis estimation propre)

Le plus curieux est la baisse tendancielle et saccadée de la VAB du commerce dans le PIB ; mais on pinaille ici car on passe d’environ 12 % il y a vingt ans à 10 % aujourd’hui. Plusieurs phases de croissance et de chute se succèdent, mais celle du ralentissement après 2015 intéresse particulièrement, car elle est en contradiction avec l’évolution du PIB (surtout jusqu’en 2017). En outre, le commerce semble se maintenir pendant la phase de récession de 2019 à 2021.

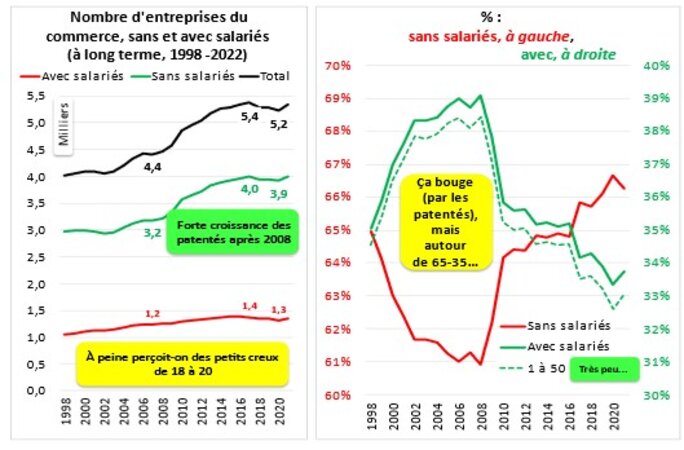

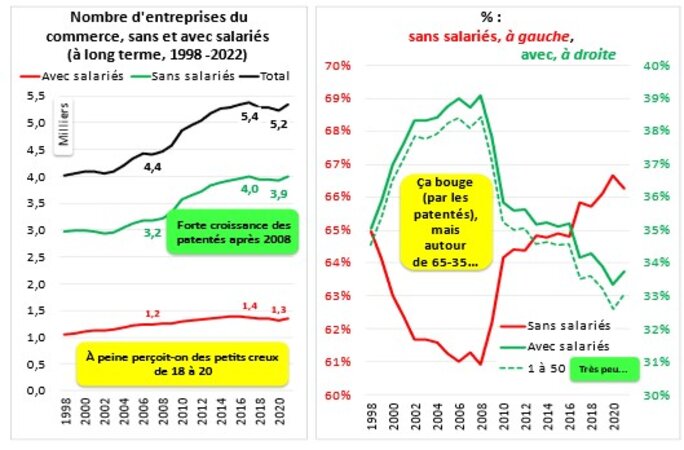

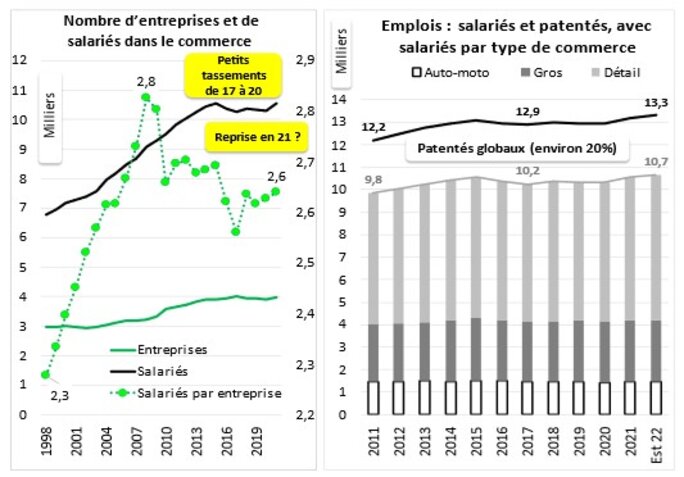

* Les entreprises et l’emploi, salariés mais aussi les patentés du petit commerce

Comme pour le BTP, il y a, dans le secteur du commerce, beaucoup d’entreprises de petite taille sans salariés (mais très nettement moins que dans le BTP, singulièrement dans la construction hors génie civil).

Les graphiques qui suivent l’indiquent, en détaillant l’emploi salarié par type de commerce.

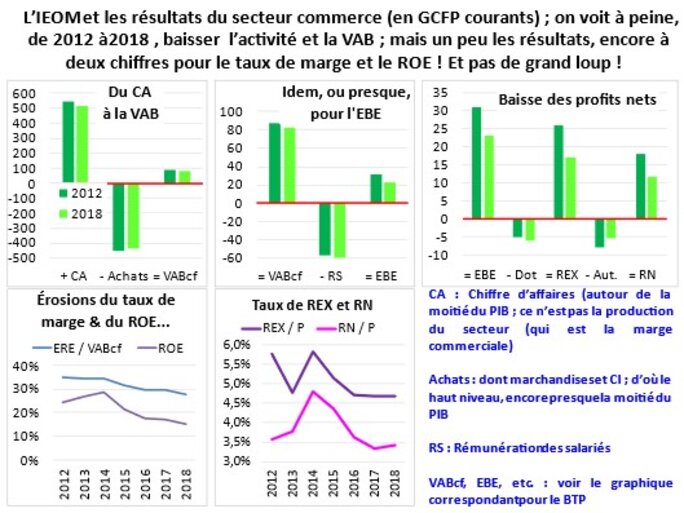

II-332 Quelques résultats financiers du secteur commerce (jusqu’en 2018[15]) et approche de la comparaison avec la Métropole

* Les résultats : pas tant de dégradation que ça…

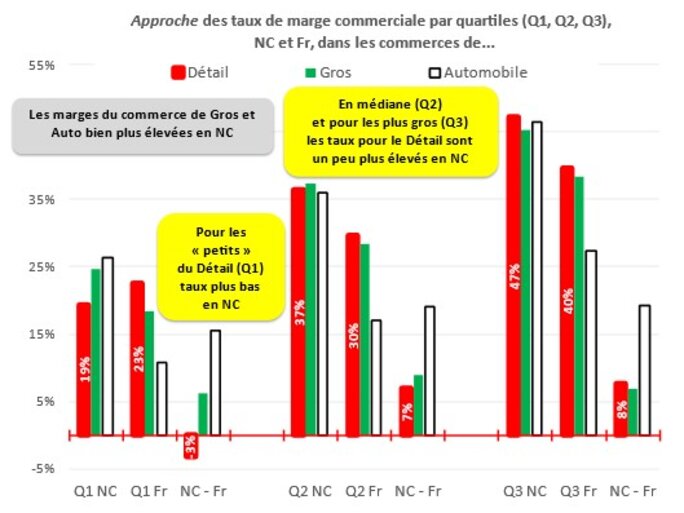

* Des taux de marge commerciale[16] certes supérieurs à ceux de la Métropole ; mais pas de quoi en faire des clichés !

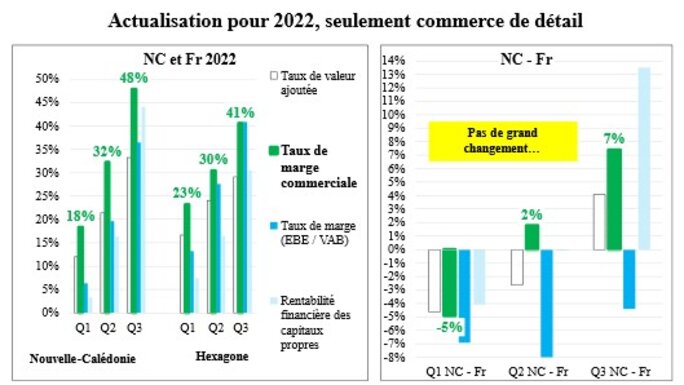

L’analyse par quartiles et médiane, quoique très insuffisantes, montre que ces taux (en 2020[17]) pour la médianes (Q2) du Caillou (37 % pour le commerce de détail) sont supérieures à ceux de la Métropole (30 %) ; il en est de même pour les grandes unités (Q3) respectivement 47 % et 40 % ; mais c’est l’inverse pour les petits commerce (Q1 ; voir le graphique suivant).

En revanche, et là le cliché est bien réel, le commerce de gros et celui de l’automobile se goinfrent !

Le premier graphique ci-dessous compare, pour la Nouvelle-Calédonie et l’Hexagone, les taux de marge commerciale en 2020 ; le suivant le précise (avec d’autres taux) pour 2022.

Le petit commerce est très dominant en nombre, on l’a vu, mais le commerce de détail des grandes et moyenne surface (GMS) est en développement et en mutation ; Carrefour fait, en 2020, plus du tiers des surfaces de vente, suivi par Casino-Groupe Bernard Hayot[18] (un quart ; il en avait 60 % avant 2018, mais fut contraint de céder un grande part de ses enseignes).

En 2011, le quotidien LNC (Les Nouvelles calédoniennes, pour ceux qui connaissent mal ce fleuron de la PQR du Caillou) annonçaient cette vente ; comme un coup de tonnerre[19].

II - 34 Le tourisme ; ce ne fut jamais une locomotive, mais avec la COVID, il avait presque disparu… Ça repart en 2022 et 2023, sauf pour les Japonais

II-341 Un paradis pour les riches : donc un tout petit paradis de happy few

Le Caillou est un paradis pour les touristes… mais fort cher ; donc pour les riches (c’est en effet le cas). On pourrait arrêter là le diagnostic. Une étude déjà ancienne du Medef nc[20], qui tentait pourtant de positiver, reconnaissait ce gros point noir : « Le tourisme urbain n’offre pas de réels avantages comparés aux grandes villes australiennes ou néo-zélandaises et de manière générale la compétitivité prix n’est pas favorable par rapport aux destinations touristiques de la zone (Fidji, Vanuatu) ». Pas la peine de mentionner la Polynésie, avec Bora Bora, plus connue que la plage merveilleuse de Luengöni à Lifou, l’une des îles Loyauté du Caillou[21].

L’échec mentionné plus haut de la branche tourisme (en termes de taux d’occupation et de rentabilité) dans les interventions de diversification de la SOFINOR montre également les limites de ce qui nous apparaît comme un mirage qui brille cependant depuis des décennies.

* Un tourisme en stagnation à long terme, avant la crise de la COVID ; mais qui repart très bien en 2023

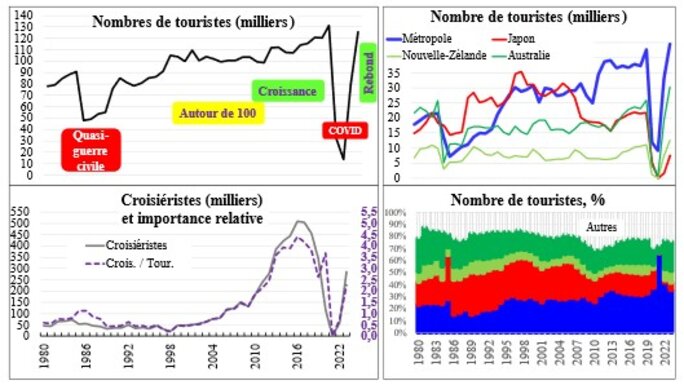

Les arrivées annuelles de touristes varient peu (si l’on ne tient pas compte de l’explosion des croisiéristes, évidente après 2010) ; elles tournent toujours autour de 100 000, avec une petite embellie depuis 2010 due essentiellement à l’augmentation des touristes métropolitains (visite de Sarkozy et Jeux du Pacifique en 2011). Plus de la moitié de ces touristes (dits affinitaires) sont en fait des Zoreils dont la plupart viennent visiter familles et amis et ignorent les hôtels et restaurants : le vrai tourisme tournait donc autour de 50 milliers (en gros un vrai touriste pour six habitants) contre, aux Fidji, près d’un million de touristes en provenance de l’Australie et de la Nouvelle-Zélande ; il est vrai pour 900 000 habitants, mais sans se polariser sur les ratios, cela faisait un touriste par habitant.

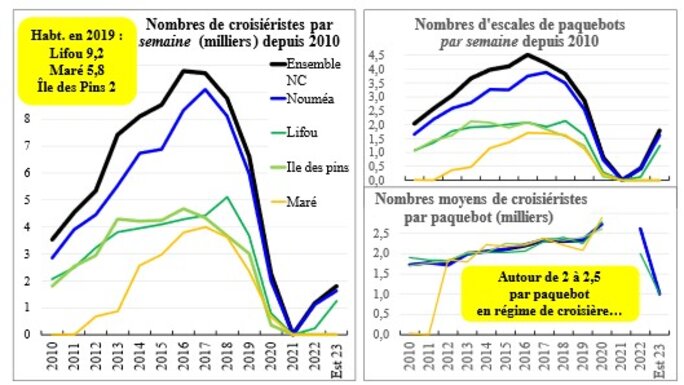

* Le boom des croisiéristes, qui ont cependant du mal à rebondir en 2023 ; mais qui, de toute façon, ne rapportent pas grand-chose…

Le boom des croisiéristes (en provenance d’Australie) apportait peu (les dépenses sur le Caillou sont ridicules, hormis les excursions) mais beaucoup d’inconvénients à l’environnement et aux relations avec les habitants quand chaque débarquement de plus en plus fréquent sur les îles (île des Pins et les Îles Loyauté, sauf Ouvéa, pas encore techniquement accostable dans le lagon) représente autant de monde que la population locale. Si on projette le nombre de croisiéristes, on attendrait le million en 2025 et beaucoup plus de 1,3 M en 2030 ; et avec à cette date 11 paquebots par semaine (contre seulement 4 actuellement).

* Le poids du tourisme dans l’économie, avant la COVID et après

Le tourisme arrivait second, derrière le nickel, en termes d’exportation (apport de devises) et représenterait environ 3 % du PIB. (7 % en Métropole et 37 % aux Fidji en 2014, avec taux prévu à 45 % en 2025). Il employait plus de 5 500 personnes soit plus de 7 % de l’emploi salarié. Comme toujours, les plans de développement, jamais réalisés, tablaient sur un doublement de l’emploi et de la part du PIB à l’horizon 2025…

Le parc hôtelier avait augmenté en une dizaine d’années de 1 000 chambres pour atteindre un total de chambres de 3 100. Le Medef reconnaissait[22] que « ce total est d’ailleurs loin des objectifs de 4 400 chambres mentionnés dans le [plan] à horizon 2015 qui correspondaient, il est vrai à un objectif de 120 000 touristes supplémentaires ». Le taux d’occupation des hôtels ne s’élevait qu’à 57 % ; ce qui n’empêchait pas le Medef de promouvoir encore un effort de construction, surtout grâce à la défiscalisation : « L’offre hôtelière doit continuer de croître régulièrement avec des ouvertures d’hôtels aux capacités adaptées à leur environnement et dans le respect des objectifs à définir (rééquilibrage, catégorie d’hôtel …) grâce à l’appui de l’aide fiscale sans laquelle les investisseurs en quête de visibilité et de rendement auront du mal à déclencher de nouveaux projets[23] ». Un bonne partie de la défisc bénéficiait en effet aux hôtels, dont les hôtels de grand luxe : grâce aux transferts de la Métropole, les propriétaires des hôtels et leurs gestionnaires (un très grand groupe international dans le Sud) bénéficient d’une rentabilité quelquefois correcte, mais sans plus. Sans cette manne, aucun hôtel n’aurait été (et ne serait) rentable ; c’est le cas, on l’a indiqué, des hôtels gérés par Nord Avenir.

II-342 Une seule solution : la révolution du tourisme sur le Caillou avec le développement du tourisme de luxe des Chinois. À peine une plaisanterie…

* La hausse du tourisme des Chinois à l’extérieur de l’Empire du milieu

Elle était tout simplement extraordinaire : « En 2014, nous apprenait toujours le Medef, 8,5 % de la population soit 116 millions de personnes, a voyagé en dehors des frontières. Ce phénomène devrait s’accentuer pour tendre vers des niveaux de 13 à 15 % de la population portant le nombre de touristes chinois à 220 millions en 2030 »[24]. L’Australie en accueillait près de 7 millions par an sur les près de 12 millions voyagent en Océanie.

* Le rêve chinois

La Chine, après des années de pourparlers avec les Calédoniens, avait attribuer, en 2017, le statut de destination touristique agréée à la Nouvelle-Calédonie ; un premier charter était arrivé début 2018 avec 250 personnes (c’est en gros le nombre annuel depuis quelques années) payant 400 000 CFP chacune par semaine (pas loin de 3 SMG mensuels du Caillou…) ; il est vrai tout compris avec le transport et accueil aux hôtels 5 étoiles les deux Méridien de Nouméa et de l’île des Pins et au Sheraton New Caledonia Deva Spa & Golf Resort.

Et tout le monde[25] prévoyait 9 000 touristes chinois en 2025…

Mieux, si 1 % des touristes chinois prévus en 2030 viennent sur le Caillou, cela va faire du monde : plus de 2 (ou 4 millions : c’est selon les prévisions de 2014 ou 2019). Soyons raisonnables, 200 000 (ou 400 000) si ne viennent que 0,1 %...

Notes

[1] On peut aller plus loin en regardant les deux sites suivants de l’IEOM :

https://www.ieom.fr/IMG/pdf/le_systeme_bancaire_caledonienvf2.pdf

https://www.ieom.fr/IMG/pdf/crise_covid_et_performance_des_banques_locales.pdf

[2] Les économistes libéraux dominants ont une peur bleue de l’inflation (qui déséquilibre l’économie et surtout contraint les exportations, mais aussi - ils ne le disent jamais - ennuie beaucoup les prêteurs qui voient leur capital fondre en valeur réelle). L’inflation proviendrait selon eux d’un excès de création monétaire (théorie quantitative de la monnaie) ; or la vraie monnaie est placée sans risque sur les livrets et DAT : c’est donc tout cela qu’il faut mesurer, CQFD.

La création monétaire provient en fait, hormis la planche à billet de la banque centrale finançant directement le Trésor public (interdite depuis longtemps par les libéraux) essentiellement du crédit bancaire dont l’excès serait ainsi inflationniste. Les économistes keynésiens critiquent cette théorie en prônant, surtout en période de crise de surproduction, l’augmentation de l’offre de monnaie par la banque centrale en faisant baisser les taux d’intérêt et en développant le crédit bancaire ; les rentiers sont alors, selon l’expression de Keynes, « euthanasiés » par la baisse du taux d’intérêt et, éventuellement par l’inflation qui peut en effet arriver en dehors des périodes de crise : c’est pour certains l’origine de la période faste des Trente Glorieuses où les taux d’intérêt réels étaient proches de zéro avec une inflation dite rampante.

[3] L’OPT dans son ensemble a le même nombre de salariés que les banques.

[4] Le poids en personnel des services financiers de l’OPT est difficile à évaluer, mais probablement autour de plus de 100 équivalents temps plein avec les guichets. Ils sont en forte perte (on annonçait, au milieu des années 2010, 2 GCFP de perte nette, autour de 10 % du chiffre d’affaires de l’Office) pertes qui s’ajoutaient à celles des services postaux : seules les télécoms redressaient (et largement) la barque.

[5] Avant la forte remontée récente…

[6] Dans Les Nouvelle Calédoniennes du 6 février 2016.

[7] Voir une partie de ce feuilleton particulier sur la Toile :

https://www.lnc.nc/article/pays/la-banque-postale-sur-les-rails

https://www.lnc.nc/article/pays/economie/banque-postale-le-retour-de-l-arlesienne

[8] CTC nc (2016) Rapport d’observations définitives sur la gestion de l’OPT de Nouvelle-Calédonie.

[9] OPT (2016), 2015, Rapport d’activité, sur la Toile à OPT nc.

https://office.opt.nc/sites/corporate/files/media/file/Rapport%20d%27activit%C3%A9%202015.pdf

[10] Op. cit.

[11] Il était attaqué sur un possible conflit d’intérêt entre ses fonctions et son épouse, militante écologique radicale d’Ensemble pour la planète (EPLP).

[12] Voir plus loin.

[13] On ne trouve nulle part sur la Toile la date de cet abandon. Ayant participé au projet comme conseil économique des syndicats du Caillou, je ne peux en dire plus.

[14] Le CEROM indique autour de 10 à 11% pour les années récentes.

[15] Toujours l’IEOM ; mais les données semblent plus sûres : le nombre d’entreprises est proche de celui de l’ISEE.

[16] Voir les analyses de l’IEOM, Ratios sectoriels en Nouvelle-Calédonie pour 2020 (et cliquer sur le lien en bas de page de présentation) :

[17] Ils sont assez stables depuis 2012.

[18] Bernard Hayot est un homme d’affaires, un Béké (un Européen) de la Martinique. Quand certains fuient le Caillou, il arrive et rachète en 2011, au groupe local Lavoix, la plus grande partie de son secteur commerce. Et il y est encore.

C’est l’un des symboles de la « profitation » (la pwofitasyon en créole antillais : le fait de profiter de façon inique ; tout à la fois le profit, son usurpation et la dénonciation de son caractère injuste). Le mot devint à la mode en 2009, avec les grandes grèves aux Antilles, singulièrement en Guadeloupe. Quasi-insurrectionnel, ce grand mouvement contre la vie chère (mais aussi pour l’augmentation des salaires : grande différence avec le mouvement plus tardif sur le Caillou ; voir plus haut) fut mené par le charismatique Élie Domota du LKP (la Ligue contre la profitation, plus exactement le Lyannnaj Kont Pwofitasyon). Ce mouvement se termina par une victoire après un mois et demi de lutte.

[19] Tout ou presque est dans le titre :

https://www.lnc.nc/article/economie/le-groupe-lavoix-vendu-a-un-martiniquais

[20] Medef nc (2015) Etude du Medef-nc, Tourisme en Nouvelle-Calédonie ; la plupart des informations qui suivent en sont tirées.

[21] Il y a moins de monde qu’à Bora Bora : jamais un chat ! En drehu, la langue locale, Luengöni signifie l’attirance par la beauté, les locaux traduisent en général par deux grains de sable ? Encore une enquête à mener…

On propose quand-même, et sans frais, un voyage en Polynésie française :

Il y avait en 2019 autant de touristes par an à Bora Bora que sur le Caillou dans son ensemble ; et le double pour toute la Polynésie (environ 0,8 touriste par habitant : un peu moins qu’à Fidji). Le tourisme représentait entre 12 % et 17 % du PIB (sans et avec croisiéristes).

[22] Op. cit.

[23] Ibid.

[24] Et c’était en 2014… Ils étaient autour de 10 millions en 2000 et 35 millions en 2007 ; on les évaluait à près de 150 millions dans le monde en 2019 (12 % de la population, mais les riches et classes moyennes voyagent sans doute plusieurs fois par an) et on en prévoyait (avant la crise sanitaire) 400 millions en 2030. De quoi faire encore plus rêver le Medef nc.

[25] 9 000 touristes chinois : émoi, émoi, émoi… | Gouvernement de la Nouvelle-Calédonie