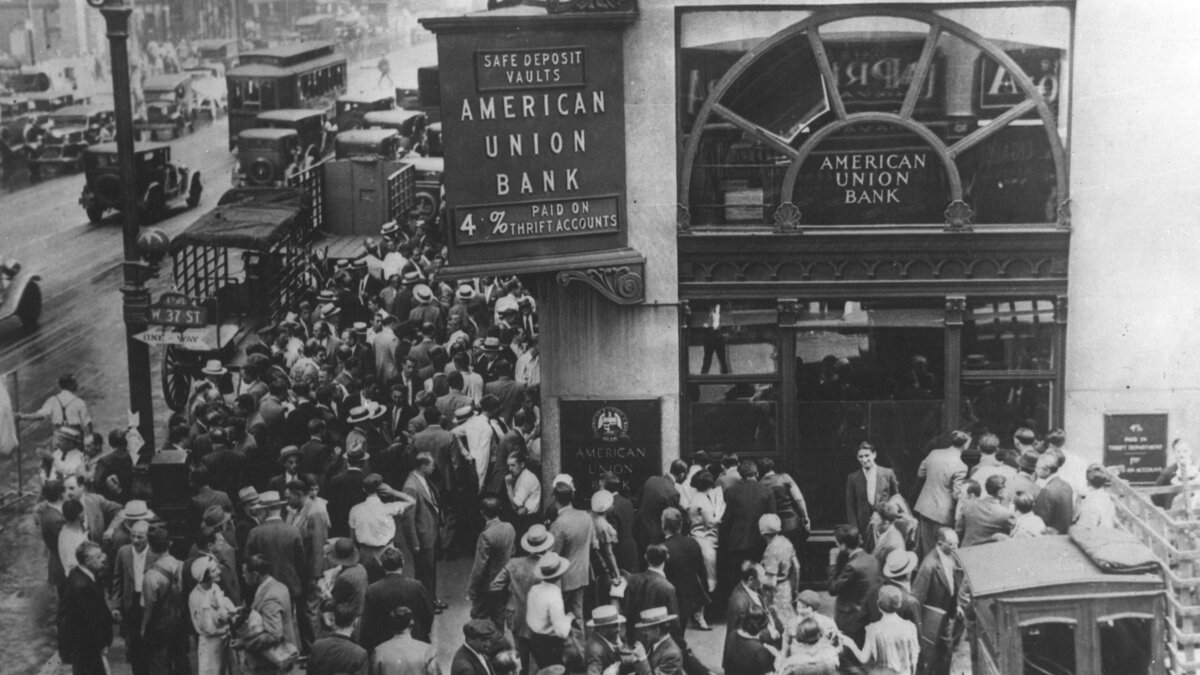

Agrandissement : Illustration 1

Pourquoi le système bancaire américain se désagrège-t-il ?

L'économiste Michael Hudson réagit à l'effondrement de la Silicon Valley Bank et de Silvergate, et explique les similitudes avec le krach financier de 2008 et la crise des caisses d'épargne et de crédit des années 1980.

13 mars 2023

https://geopoliticaleconomy.com/2023/03/12/michael-hudson-why-the-us-banking-system-is-breaking-up/

La Silvergate Bank, basée en Californie et spécialisée dans les crypto-monnaies, s'est effondrée le 8 mars.

Deux jours plus tard, la Silicon Valley Bank s'est effondrée à son tour, dans le cadre de la plus grande ruée sur les banques de l'histoire. Cette dernière était la deuxième plus grande banque à faire faillite dans l'histoire des États-Unis, et l'institution financière la plus influente à s'effondrer depuis la crise de 2008.L'éclatement des banques qui se produit actuellement aux États-Unis est le résultat inévitable de la manière dont l'administration Obama a renfloué les banques en 2008.

Lorsque les prix de l'immobilier se sont effondrés, la Réserve fédérale a inondé le système financier avec 15 années d'assouplissement quantitatif (QE) pour regonfler les prix de l'immobilier - et avec eux, les prix des actions et des obligations.

Ce sont les prix des actifs qui ont été gonflés, surtout ceux des prêts hypothécaires que les banques détenaient, mais aussi ceux des actions et des obligations en général. C'est ce que fait le crédit bancaire.

Les détenteurs d'actifs financiers - le 1% et un peu plus - ont ainsi gagné des milliers de milliards de dollars.

L'économie s'est polarisée, les cours des actions se sont redressés, le coût de l'accession à la propriété a grimpé (grâce à des prêts hypothécaires à faible taux d'intérêt) et l'économie américaine a connu le plus grand boom du marché obligataire de l'histoire, les taux d'intérêt étant tombés sous la barre des 1 %.

Mais en servant le secteur financier, la Fed s'est mise dans le pétrin. Que se passerait-il lorsque les taux d'intérêt augmenteraient enfin ?

Une hausse des taux d'intérêt entraîne une baisse des prix des obligations. Et c'est ce qui s'est produit dans le cadre de la lutte de la Fed contre l'"inflation", c'est-à-dire l'augmentation des salaires.

Les prix des obligations chutent, de même que la valeur capitalisée des prêts hypothécaires et autres titres dans lesquels les banques détiennent leurs actifs vis-à-vis des déposants.

Le résultat actuel est similaire à la situation dans laquelle se sont trouvées les associations d'épargne et de crédit (S&L) dans les années 1980, ce qui a conduit à leur disparition.

Les S&L avaient accordé des prêts hypothécaires à long terme à des taux d'intérêt abordables. Mais dans le sillage de l'inflation Volcker, le niveau général des taux d'intérêt a augmenté.

Les S&L ne pouvaient pas payer des taux plus élevés à leurs déposants, car les revenus qu'elles tiraient de leurs prêts hypothécaires étaient fixés à des taux inférieurs. Les déposants ont donc retiré leur argent.

Pour obtenir l'argent nécessaire pour payer ces déposants, les banques ont dû vendre leurs hypothèques. Mais la valeur nominale de ces dettes était inférieure, en raison des taux plus élevés. Les S&L (et de nombreuses banques) devaient de l'argent aux déposants à court terme, mais étaient bloquées dans des actifs à long terme à des prix en baisse.

Bien entendu, les hypothèques des S&L étaient à beaucoup plus long terme que celles des banques commerciales. Et on peut supposer que les banques peuvent céder des actifs en échange de la ligne de crédit de la Fed.

Mais tout comme l'assouplissement quantitatif a été suivi pour soutenir les banques, son dénouement doit avoir l'effet inverse. Et si elle a fait une mauvaise opération sur les produits dérivés, elle est en difficulté.

La banque SVB fond après un jeudi où son action s'est effondrée, chutant de 60 % en une journée. Pour ceux qui sont dans la foule, c'est comme si 1929 recommençait, car les clients convergent vers les sites de la banque dans une course moderne. https://t.co/ghLkVaDJKR

- Boston Herald (@bostonherald) 10 mars 2023

Toute banque est confrontée à la difficulté de maintenir le prix de ses actifs à un niveau supérieur à celui de ses dépôts. Lorsque les prix des obligations s'effondrent, la structure des actifs de la banque s'affaiblit. C'est la situation dans laquelle la Fed a plongé l'économie.

Consciente de ce problème, la Fed l'a évité aussi longtemps qu'elle l'a pu. Mais lorsque l'emploi a commencé à se redresser et que les salaires ont commencé à se redresser, la Fed n'a pas pu s'empêcher de mener l'habituelle guerre de classe contre le travail. Et cette guerre s'est également transformée en guerre contre le système bancaire.

Silvergate a été la première à disparaître. Elle avait cherché à surfer sur la vague des crypto-monnaies, en servant de banque pour diverses marques.

Après que la vaste fraude de Sam Bankman-Fried (SBF) a été révélée, les crypto-monnaies ont fait l'objet d'une ruée. Leurs gestionnaires ont payé en retirant les dépôts qu'ils avaient dans les banques - surtout Silvergate. Cette dernière a fait faillite. Et avec Silvergate, de nombreux dépôts en crypto-monnaies ont disparu.

L'impression générale était que les crypto-monnaies constituaient une alternative aux banques commerciales et à la "monnaie fiduciaire". Mais dans quoi les fonds de crypto-monnaies pouvaient-ils investir pour garantir leurs achats de pièces, si ce n'est dans des dépôts bancaires, des titres d'État ou des actions et obligations privées ?

Qu'est-ce que la crypto-monnaie, en fin de compte, si ce n'est un simple fonds commun de placement dont la propriété est tenue secrète pour protéger les blanchisseurs d'argent ?

Silvergate était un "cas particulier", compte tenu de sa base de dépôts spécialisée. La Silicon Valley Bank était elle aussi un cas particulier, puisqu'elle prêtait aux jeunes entreprises du secteur des technologies de l'information. First Republic Bank était spécialisée, elle aussi, en prêtant à des déposants fortunés de San Francisco et du nord de la Californie.

Tous avaient vu le prix de marché de leurs titres financiers baisser lorsque le président Jerome Powell avait relevé les taux d'intérêt de la Fed. Et maintenant, leurs dépôts étaient retirés, ce qui les obligeait à vendre des titres à perte.

Reuters a rapporté le 10 mars que les réserves bancaires de la Fed étaient en chute libre. Ce n'est guère surprenant, car les banques rémunèrent les dépôts à hauteur de 0,2 % environ, tandis que les déposants peuvent retirer leur argent pour acheter des bons du Trésor américain à deux ans rapportant 3,8 % ou presque 4 %. Il n'est donc pas étonnant que les investisseurs aisés fuient les banques.

Tel est le dilemme dans lequel se trouvent les banques, et derrière elles, la Fed.

La question évidente est de savoir pourquoi la Fed ne les renfloue pas tout simplement. Le problème est que la chute des prix des actifs bancaires à long terme face aux dépôts à court terme semble maintenant être la nouvelle normalité.

La Fed peut prêter aux banques pour combler leur déficit actuel, mais comment résoudre le problème de solvabilité sans réduire fortement les taux d'intérêt pour rétablir la politique anormale de taux d'intérêt zéro (ZIRP) en vigueur depuis 15 ans ?

Les taux d'intérêt ont grimpé en flèche le 10 mars. Alors que le nombre d'embauches dépassait les prévisions, M. Powell a annoncé que la Fed pourrait être amenée à relever les taux d'intérêt encore plus qu'il ne l'avait annoncé. La volatilité a augmenté.

Et avec elle est apparue une source de turbulences qui a atteint des magnitudes bien supérieures à celles qui ont causé le krach d'AIG et d'autres spéculateurs en 2008 : les produits dérivés.

JP Morgan Chase et d'autres banques new-yorkaises possèdent des dizaines de milliers de milliards de dollars de produits dérivés, c'est-à-dire des paris de casino sur l'évolution des taux d'intérêt, du prix des obligations, du cours des actions et d'autres mesures. Pour chaque pari gagnant, il y a un perdant.

Lorsque des billions de dollars sont mis en jeu, un trader de banque se retrouve forcément avec une perte qui peut facilement effacer la totalité des fonds propres de la banque.

On assiste alors à une fuite vers le "cash", vers une valeur refuge - quelque chose d'encore mieux que le cash : les titres du Trésor américain. Malgré le refus des républicains de relever le plafond de la dette, le Trésor peut toujours imprimer de l'argent pour payer ses détenteurs d'obligations.

Il semble que le Trésor va devenir le nouveau dépositaire de choix pour ceux qui disposent des ressources financières nécessaires. Les dépôts bancaires vont diminuer. Et avec eux, les réserves des banques auprès de la Fed.

Jusqu'à présent, le marché boursier a résisté à la chute des prix des obligations. Je pense que nous allons maintenant assister au grand débouclage du grand boom du capital fictif de 2008-2015.

Les poulets sont donc en train de se réveiller - les "poulets" étant, peut-être, l'éléphantesque surplomb des produits dérivés.