Pour justifier la "réforme" des retraites les capitalistes avancent toutes sortes de raisons. On trouvera un exposé très complet dans le Livre blanc publié en 1991 par Rocard.

On retrouve l'essentiel de l'argumentation qui sera reprise en boucle par la propagande bourgeoise pendant plus de trente ans: "la démographie montre que nous allons avoir plus de vieux et moins de cotisants, donc le budget va être déséquilibré et donc nous serons obligés de réduire les prestations".

Plus récemment a été ajouté l'argument de l'augmentation de l'espérance qui est devenu une "fake news" puisque depuis au moins 2014 l'espérance de vie stagne et avec la dégradation des conditions de vie des salarié(e)s cela ne va pas s'arranger.

De plus l'argumentation "démographique" de la bourgeoisie omet sciemment de mentionner l'augmentation de productivité qui a fait des bonds depuis 1945. Le travailleur de 1991 produit dix fois plus que celui de 1945. Par exemple s'il fallait 4 cotisants pour financer 1 retraité, de nos jours un seul suffit largement.

Un peu plus tard, en 1994, la World Bank met au point un plan de bataille pour démolir toutes les retraites par répartition, Adverting the old age crisis, astucieusement sous titré "et promouvoir la croissance (lire les bénéfices)".

Le principe est assez simple. On constate qu'il existe trois sortes de retraites, la retraite par répartition, la retraite assurée par l'employeur et la retraite assurée par sa fortune personnelle. On propose donc de "réformer" les retraites en trois "piliers":

- une retraite par répartition financée uniquement par l'impôt et réduite à une aide sociale minimale, un RSA "vieillesse"

- une retraite professionnelle obligatoire financée en versant une partie des salaires aux patrons, à charge pour eux de payer les retraites (s'il le peuvent !)

- la retraite privée facultative dans laquelle le futur retraité verse son bon argent à des financiers (fonds de pension) et dont le rendement dépend de la Bourse

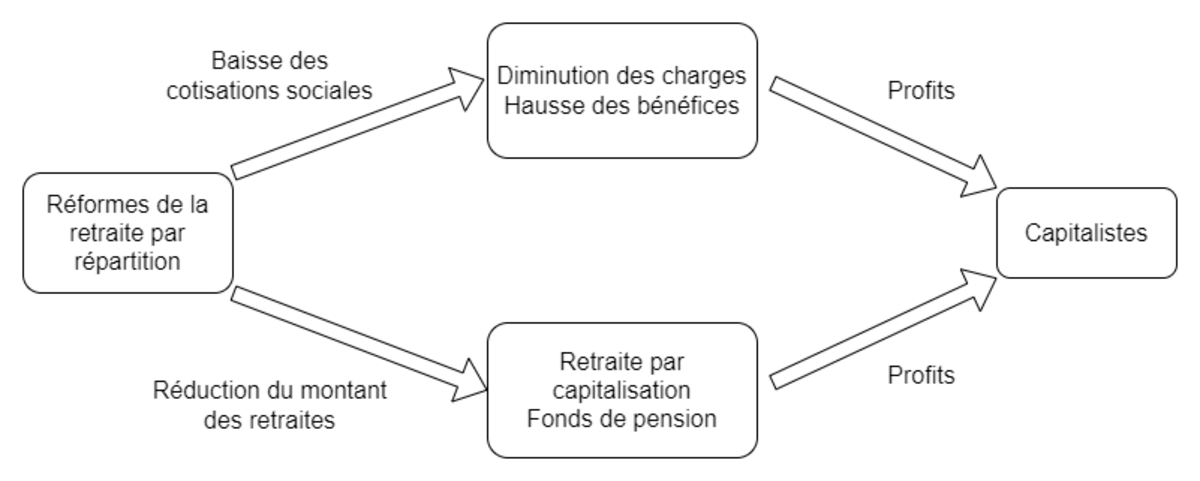

Cette méthode fait disparaître la cotisation sociale des entreprises tandis qu'elle remplit les caisses des fonds de pension privés. Pour les capitalistes c'est Byzance, les bénéfices augmentent et les marchés financiers prospèrent.

Pour les salarié(e)s et notamment les moins fortunés c'est l'assurance d'une retraite dans la misère.

Dans le cas de la France, les "réformes" ont presque suivies le chemin indiqué par la World Bank. D'abord le financement de la retraite par répartition a basculé de moitié dans l'impôt lors de la création de la CSG. Puis d'innombrables allègements de la "cotisation sociale" ont suivis. Si bien qu'en 2022 le patronat finance moins d'un tiers de nos retraites.

La retraite professionnelle n'a pas été mise en oeuvre mais une intense propagande imprime dans les esprits que la retraite c'est fini. Désormais il faut se payer une retraite avec un PER ou un investissement. La retraite par capitalisation se développe, pour ceux qui le peuvent.

Parallèlement le niveau des prestations a été réduit en relevant la durée de cotisations, jusqu' 43 ans, tout en augmentant l'âge de départ. Les résultats sont probants, malgré toutes les coupes budgétaires la retraite est encore en équilibre en 2022 !

Une étude récente montrait que l'Etat verse 156 milliards par an aux entreprises, sans contrepartie sérieuse. Parmi ces "dons" près de 90 milliards sont prélevés sur la sécurité sociale et donc sur les retraites, par le biais des exonérations et des charges indues. Le récent rapport du COR montre que si l'on rétablit la cotisation sociale "normale", avec une faible augmentation annuelle, les retraites sont financées pour un demi siècle au moins.

En fait le "problème des retraites" c'est que le nombre des retraités augmente tandis que le financement patronal diminue. On pourrait en dire autant de tout organisme dont la dépense croit tandis que le financement décroit plus vite encore. Le déficit est inévitable. Mais cela vous ne l'entendrez pas dans les grands médias. Pas plus que le fait que la décroissance du financement patronal est corrélé à des augmentations massives des profits.

Dans le cas de la France, la tentation était grande de faire un dessin montrant le double mécanisme de la "réforme", j'y ai cédé :)

Agrandissement : Illustration 1

Avant la fin de l'année Macron va faire adopter le relèvement de l'âge de la retraite. Une bataille médiatique, un peu de répression sauvage et de la "coopération" syndicale lui permettront peut être de faire voter cette loi. J'espère que non !

Au passage ce pseudo affrontement aura permis de dissimuler l'autre volet des attaques contre les retraites. La multiplication des exonérations de cotisations sociales qui va vider le budget de la sécurité sociale.

S'il fallait garder en tête une chose, c'est que la retraite actuelle est financée par notre travail. Une partie des bénéfices de ce travail est mise de coté puis reversée aux retraité(e)s. La cotisation sociale est souvent appelée "salaire différé" pour cette raison. La réforme des retraites vise avant tout à supprimer cette fraction du salaire pour la convertir en dividendes pour les capitalistes.

C'est la fameuse "baisse du cout du travail". C'est un holdup qui se chiffre en centaines de milliards.

Tous dans la rue pour défendre la retraite par répartition.

Enfin si c'est encore possible ...