L'étude montre que la prime carbone est liée à trois types d'émissions des entreprises : Le niveau total des émissions, la variation annuelle des émissions et l'intensité des émissions pèse l'émission de carbone par unité de vente. Il en résulte que la prime carbone est associée au niveau des émissions mais pas directement à l'intensité des émissions. Mais il existe toujours une corrélation entre les résultats et les émissions globales.

L’écologie comme facteur de sélection

Il existe également une prime carbone significative liée à la croissance annuelle des émissions, ce qui signifie que les entreprises qui ont réussi à réduire leurs émissions peuvent offrir de faibles rendements boursiers. Cependant, les entreprises qui ont des émissions plus importantes doivent se résigner à offrir des rendements plus élevés, elles sont maintenant "piégées". Lorsque le taux d'émission est élevé, les taux d'émission montrent une exposition au risque à long terme concernant les émissions de carbone. L'altération des émissions indique des effets à court terme, comme l'aggravation ou l'amélioration du risque carbone (Soh, Ki-Young et Ashby, 2018).

L'évolution des revenus pourrait également montrer une réduction des revenus. Lorsque la prime carbone est économiquement significative, une augmentation d'un écart-type augmentera également le niveau et la portée du changement : une émission entraîne une augmentation de 15 et 26 points de base du rendement des actions ou une augmentation annualisée de 1,8 et 3,1 %. Lorsqu'un écart-type augmente d'un pour cent, le changement de portée des émissions de la deuxième catégorie entraîne une augmentation de 24 et 18 points de base des rendements boursiers, soit une augmentation annualisée de 2,9 et 2,2 %. Il apparaît alors que les entreprises produisant plus d'émissions sont sur-performantes et que, après la mise en bourse, la dynamique et les autres rendements variables reconnus sont bien maîtrisés.

L'ampleur des émissions de carbone n'a aucun effet sur le rendement des actions. L'intensité des émissions du premier champ est utilisée comme indicateur de sélection par les investisseurs institutionnels. D'après Hong et Kacperczyk (2009, p.270), certaines actions peuvent être qualifiées de "sin stocks" car il est assez difficile de les vendre. Cette étude nous montre que les actionnaires institutionnels détiennent une infime partie des entreprises à forte intensité d'émissions. En examinant les catégories d'investisseurs comme les fonds communs de placement, les compagnies d'assurance, les banques et les fonds de pension, entre autres, on constate que les compagnies d'assurance, les fonds de pension et les fonds communs de placement ont l'une des intensités d'émission les plus faibles. La propriété négative a un effet bien plus important et tend à représenter 15 à 20 % de la disparité transversale de la variable de possession (Patrick et Martin, 2020). Ce résultat concorde avec l'augmentation du mouvement d'investissement durable et le plan directeur d'investissement de filtrage exclusif recherché, qui va après la dotation avec une inclinaison ESG.

Les investisseurs n'investissant pas dans des "actions sin" pourraient ne pas avoir autant d'effet sur le niveau mondial d'émissions dans le portefeuille d'un investisseur institutionnel et les entreprises à forte intensité d'émissions des catégories 2 et 3 ne sont pas sous-pondérées. Cela est vrai dans l'ensemble pour chaque catégorie d'investisseurs institutionnels. Les investisseurs institutionnels appliquent des critères d'exclusion pour l'intensité des émissions du premier champ d'application.

Lorsque nous éliminons toutes les industries à fortes émissions de dioxyde de carbone, comme les entreprises pétrolières et gazières, nous ne constatons pas de filtrage d'exclusion significatif de la part des investisseurs institutionnels sur les niveaux d'intensité. En d'autres termes, nous pouvons dire que le filtrage d'exclusion est entièrement effectué dans ces entreprises saillantes et dans toutes les autres entreprises, et qu'il n'y a pas de désinvestissement significatif.

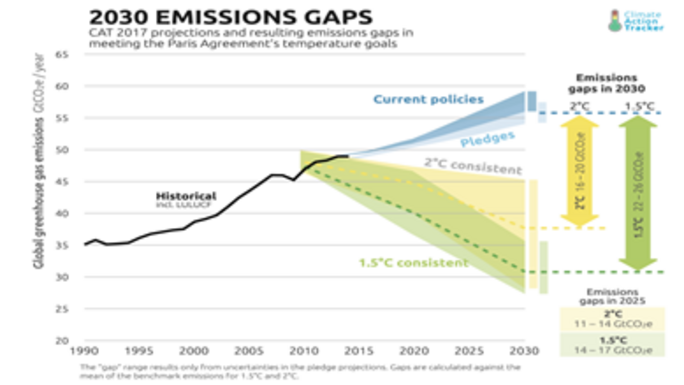

Agrandissement : Illustration 1

Les effets de la prime carbone

Tour cela est lié à l'hypothèse du désinvestissement, qui n'affecte pas non plus le rendement des actions. On dit que les rendements boursiers ont un effet positif sur le niveau des émissions de carbone, les investisseurs ayant fixé la prime de risque carbone au niveau de l'entreprise. Cependant, cela contredit l'hypothèse de l'alpha carbone. Les investisseurs qui détiennent des actions de portefeuille longues d'entreprises à faibles émissions de carbone et des actions courtes d'entreprises à fortes émissions génèrent des rendements positifs substantiels. Des études réalisées par Garvey, Iyer et Nash (2018,p. 62) et par Park et Monk (2019) suggèrent que les actions triées par intensité d'émission génèrent un rendement positif. On peut néanmoins affirmer qu'il n'y a pas de lien entre les émissions et les performances des actions.

La prime carbone est un concept assez nouveau. Si l'on tient compte des années 1990, puis que l'on attribue à l'année 2005 la distribution transversale des émissions totales aux émissions des années 1990, il n'y a pas de prime carbone significative, ce qui correspond à l'opinion selon laquelle les investisseurs n'ont pas accordé autant d'attention aux émissions de carbone. Si la même analyse est faite pour la distribution transversale des émissions de 2017, nous aurons une prime carbone significative plus élevée. Pour résumer, la plupart des investisseurs veulent quitter les entreprises qui émettent le plus de CO2, mais elle traite généralement les questions de risque carbone en priorité. Les investisseurs pourraient souhaiter fixer le prix de la prime de risque liée aux émissions de carbone au niveau de l'entreprise dans toutes les entreprises, même si le désinvestissement se concentre sur les entreprises ayant des émissions de CO2 plus élevées. Le problème du risque carbone est qu'il ne peut pas être réduit au problème de l'approvisionnement en combustibles fossiles. Le principal problème réside dans la demande d'énergie. En termes d'offre et de demande, nous pouvons constater que les entreprises sont pêcheuses en matière de pollution puisque toutes les entreprises ont des émissions de carbone qui détruisent l'environnement. Une approche d'exclusion se concentre uniquement sur les secteurs des services publics et de l'énergie, laissant ainsi de côté le problème des émissions de CO2. La comptabilisation du risque carbone peut-être exigée du côté de la demande, ce qui nécessite un suivi habile des émissions au niveau de l'entreprise.