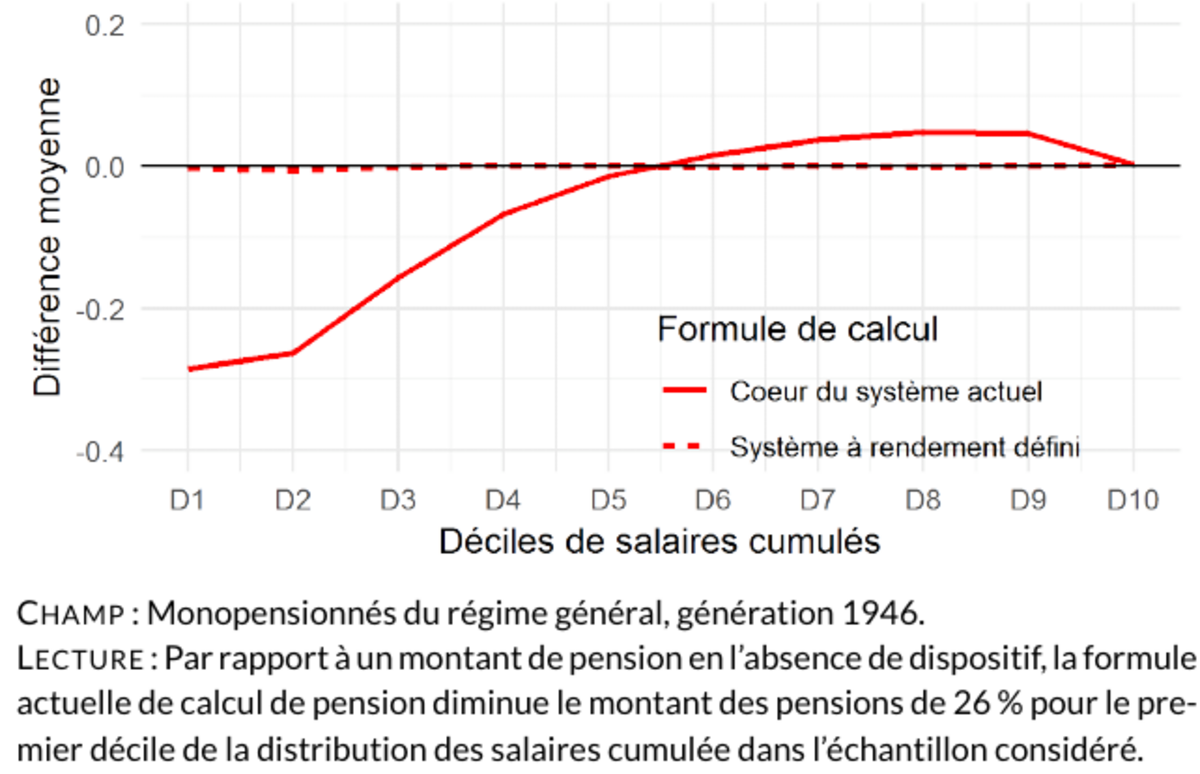

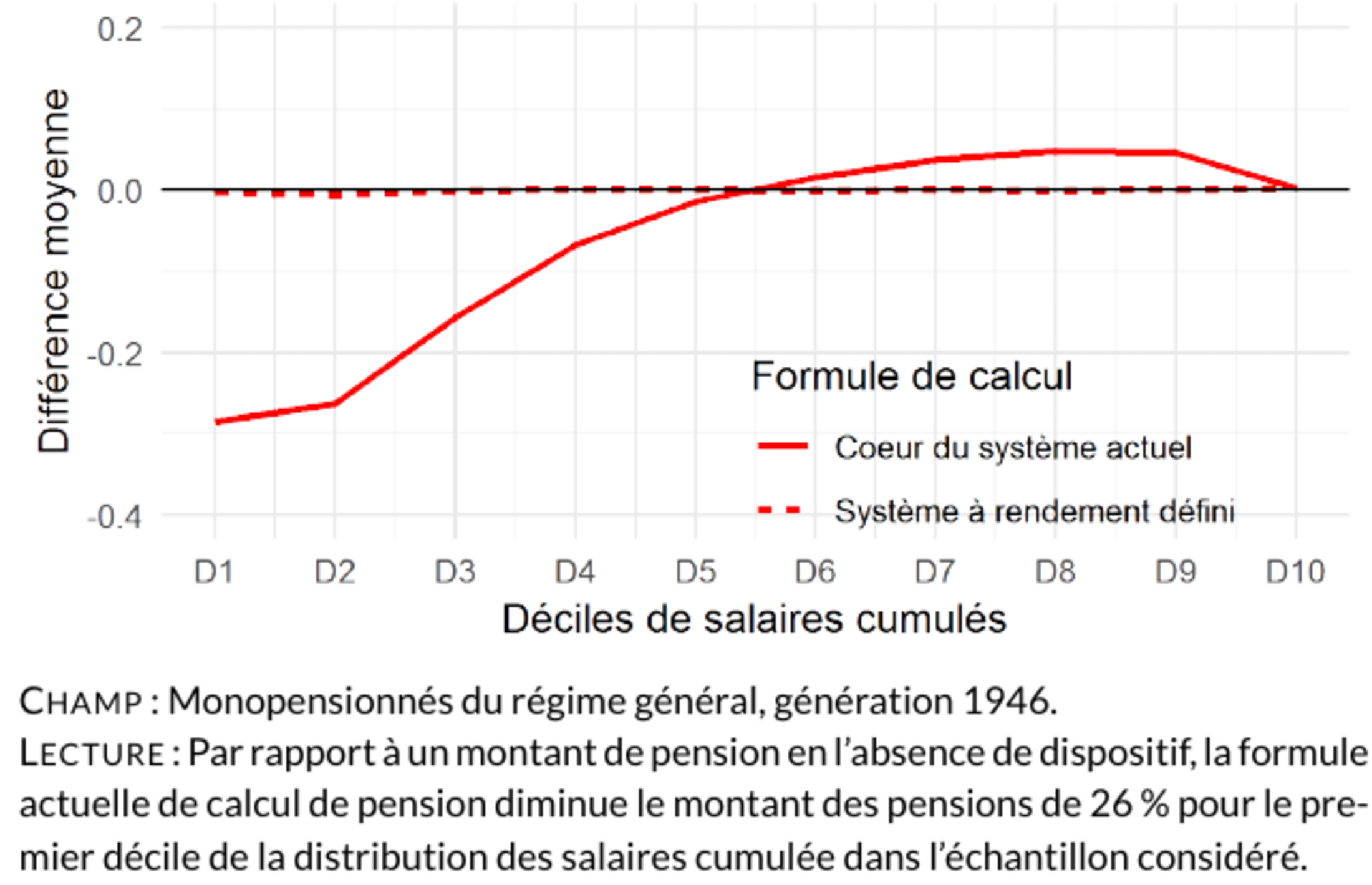

Le système universel1 fusionnera les 42 régimes (à l’exception des indépendants) et appliquera les mêmes règles à toutes les professions (même si des retraites anticipées sont conservées pour les marins et les fonctionnaires assurant des missions régaliennes à risque). Le passage à un système à points signifie que le montant d’une pension sera calculé sur la base de l’ensemble des cotisations d’une carrière, et non plus des seules 25 meilleures années (comme dans le privé) ou des six derniers mois (pour le public). Comme les dépenses de retraites suivront quasiment la même trajectoire que dans le système actuel, ce nouveau mode de calcul ne se traduira pas pour une baisse des pensions généralisée. En fait, il permettra de corriger une injustice du système actuel, qui favorise les carrières ascendantes (avec une forte progression de salaire dans les dernières années) par rapport aux carrières plates. Le graphique ci-dessous, tiré d’une note de l’Institut des Politiques Publiques (IPP), montre que, par rapport au système à points, le système actuel aboutit à des pensions environ 25 % plus faibles pour les 20 % de gens aux salaires (cumulés le long de la carrière) les plus faibles. Cette injustice ne touche que le cœur contributif du système actuel de retraites, qui lie la pension d’un.e retraité.e aux cotisations versées durant sa vie active, et est en partie compensée par les dépenses de solidarité qui rendent l’ensemble du système véritablement redistributif. Mais le rapport Delevoye confirme que les catégories désavantagées par le cœur du système actuel sortiront gagnantes de la réforme: c’est le cas des femmes, qui connaissent en moyenne moins de progression de carrière que les hommes.

Agrandissement : Illustration 1

Outre l’égalité de traitement entre cotisants, le système à points garantit l’équilibre financier du système de retraites. En effet, le montant d’une pension d’un retraité sera calculé en fonction de l’espérance de vie de sa génération, du nombre de points accumulés et des recettes totales du système, de sorte que le total des retraites versées corresponde aux cotisations prélevées sur la période. Les économistes atterrés pensent que cet équilibrage automatique est une façon de baisser les retraites en catimini, ce qui conduirait les gens à se tourner vers une capitalisation individuelle. En effet, si les pensions et l’âge de départ semblent peu affectés dans le rapport, c’est qu’il simule le système actuel avec un recul progressif de l’âge du taux plein, pourtant non inscrit dans la loi. Pour autant, le système universel est peut-être la meilleure façon d’assurer la pérennité du système par répartition, puisqu’il annihile le spectre récurrent d’un déficit à résorber.

Certes, une baisse des pensions est largement rejetée par les Français, qui préfèrent aux deux tiers de reculer le départ, et à un tiers d’augmenter les cotisations. Mais si la réforme contient mal la baisse du taux de remplacement par le seul recul de l’âge de départ, le taux de cotisation reste disponible pour piloter le système. Pour éviter que les retraites ne baissent, il suffira de l’augmenter. C’est d’ailleurs ce que préconisent 6 chercheurs dans une tribune : augmenter le taux de cotisation de 0,2 % par an jusqu’en 2050, pour préserver le niveau des pensions. Seulement, la consultation publique a ignoré cette question, et le rapport Delevoye ne prévoit pas d’augmenter le taux de cotisation. Au contraire, une lecture scrupuleuse des pages 113 à 119 suggère une légère baisse du taux moyen, puisque les recettes du nouveau système apparaissent quasiment inchangées par rapport au système actuel tandis que l’âge de départ à la retraite augmentera en comparaison2. Heureusement, même si le gouvernement actuel n’est pas prêt à une hausse du taux de cotisation, ce paramètre pourra être modifié à l’avenir.

Un point très décevant du rapport est de mal tenir compte de la pénibilité : son champ de définition est trop restrictif, et elle ne permet d’avancer l’âge de la retraite que de deux ans. Mais l’aspect le plus controversé du nouveau système est celui d’âge du taux plein, ou âge pivot, fixé à 64 ans pour la génération née en 1963 (et par exemple 66,25 pour celle née en 1990). Si une personne part à la retraite un an avant l’âge pivot, sa pension est diminuée de 5 %; deux ans avant, -10 %; et c’est l’inverse si la personne part après l’âge pivot : elle bénéficie d’une surcote de 5 % en partant un an après, etc. Ce système rompt nettement avec le slogan « 1€ cotisé donne les mêmes droits » et enfreint le principe de liberté de choix de l’âge de départ à la retraite usuellement constitutif d’un système à points. Ce mécanisme de décote et surcote a été introduit pour éviter que beaucoup de personnes ne partent trop tôt à la retraite, ce qui réduirait par trop les recettes et empêcherait d’assurer une pension décente à chacun. Seulement, la recherche en ce domaine a montré que les gens réagissent fortement aux normes, mais peu aux incitations financières (cf. Behaghel & Blau 2012, Brown 2013, Seibold 2017)3. Ainsi, il suffirait d’une décote ou surcote minime pour inciter les gens à partir à l’âge pivot, disons 1 % par an, puisque cet âge représenterait la norme pour leur génération. À l’inverse, c’est foncièrement injuste qu’un ouvrier ayant travaillé entre 20 et 62 ans, subisse une décote de 10 %, tandis qu’un cadre ayant travaillé entre 24 et 66 ans obtienne une surcote de 10 %. Ces effets de seuil lors de l’âge pivot sont tout simplement ahurissants lorsqu’ils se combinent avec la garantie d’une pension de 85 % du SMIC net pour une carrière complète : le cas-type décrit p. 127 du rapport révèle qu’une personne pourrait toucher 1102€/mois de retraite si elle prend sa retraite à 66 ans, mais 1696€ si elle part à 67 ans, soit un écart de plus de 50 %!

Pour conclure, les bénéfices de cette réforme en termes de simplification et de lisibilité invitent à l’accueillir avec intérêt. Cependant, pour bien la juger, il faudrait connaître le détail des effets redistributifs de la réforme, c’est-à-dire comment la distribution des pensions se comparera avec le système actuel ; qui perdra, qui gagnera, et de combien ; ainsi que les raisons de ces gains et pertes (certaines se justifiant par l’inéquité du système actuel). Il est déplorable que les codes source, les résultats des simulations et les documents ayant servi au chiffrage du rapport Delevoye n’aient pas été rendus publics, comme le réclame une association et comme la loi y oblige. En effet, outre que le rapport est trop incomplet pour renseigner des éléments aussi basiques que l’évolution du taux moyen de cotisation ou le nombre d’années touchées par la décote/surcote, une véritable transparence permettrait au citoyen curieux d’enrichir le débat public de son analyse. J’espère que cela sera le cas d’ici la concertation à venir, car la transparence sur la réforme semble une condition essentielle pour un débat apaisé. Enfin, la transparence permettrait aux syndicats de travailler sur des améliorations précises à cette proposition de réforme, sans attendre l’étude d’impact qui n’arrivera qu’une fois le projet de loi rédigé. De telles améliorations semblent cruciales, car la réforme souffre encore d’écueils importants.

1 Le système universel semble inspiré par Bozio & Piketty (2008). (Pour information, Antoine Bozio est le directeur de l'Institut des Politiques Publiques).

2 Le raisonnement pour remarquer la baisse du taux moyen est en fait plus subtil que ça. Intéressons-nous seulement à la génération née en 1980, qui prendra sa retraite autour de 2045. Par rapport au système actuel, les graphiques nous montrent des recettes et des dépenses inchangées, mais une retraite moyenne en hausse : cela n’est possible que grâce à une hausse de l’âge de départ. )Certes, un graphique montre aussi que l’âge de départ à la retraite sera inchangé pour la génération 1980, mais ce graphique exclut les départs anticipés, et la mise en cohérence de tous les graphiques implique que les départs anticipés seront moins nombreux dans le nouveau système, et que l’âge de départ augmentera.) Mais alors, si l’âge de départ augmente, cela devrait se traduire par une hausse des recettes, car il y a plus de cotisants. Si les recettes n’augmentent pas, c’est donc que le taux moyen de cotisation baisse. On pourrait proposer d’autres explications que la baisse du taux moyen pour mettre tous ces graphiques en cohérence, mais ces explications sont moins convaincantes, et surtout, une source informée m’a confirmé que le taux moyen baisserait.