Le taux d’intérêt peut être défini de maintes manières, mais le plus simple est de le définir comme le loyer sur la monnaie. La monnaie n’est alors plus seulement un moyen d’échange, elle devient aussi un produit qui se loue sur une période donnée.

À plusieurs époques, la rémunération de la monnaie a été décriée, notamment par Aristote. Selon le philosophe grec, "l'argent ne devait servir qu'à l'échange, et l'intérêt qu'on en tire est de l'argent issu d'argent, et c'est de toutes les acquisitions celle qui est le plus contraire à la nature." (1)

Aristote est d’avis que la monnaie ne peut pas être à la fois un moyen d’échange et un produit qui se prête contre intérêts. Dit autrement, la monnaie ne peut pas être à la fois juge et partie, car sinon cela revient à conférer un excès de pouvoir à ceux qui l’accumulent.

Au Moyen-Age, les débats théologiques se multiplient, la libération du prêt avec intérêts gagne du terrain dans plusieurs royaumes d’Europe. Les scholastiques sont les plus virulents contre cette pratique, la considérant même comme une appropriation du temps pour en faire commerce.

Thomas d’Aquin est un des plus virulents et conservateur sur la question : selon lui le prêt avec intérêts n’est pas seulement le commerce du temps, mais surtout la matérialisation du vol du temps de la vie d’autrui.

Les défenseurs du taux d’intérêt cherchent à imposer l’idée que la monnaie est un produit comme les autres. Selon eux, les intérêts sont un loyer perçu sur l’argent, à l’instar du loyer que touche un propriétaire qui donne à autrui le droit de jouissance temporaire de son logement.

Au XVIIIème siècle, sous l’impulsion du courant économique libéral des physiocrates et de leur disciple Turgot, l’État intervient de moins en moins dans les affaires économiques. Il ne doit plus interdire la pratique du prêt avec intérêts ou imposer un plafond sur les taux d’intérêts.

Cette pensée économique a pour mot d’ordre le fameux « laisser faire, laisser passer », et sème dans les esprits les graines de la libération de la pratique du prêt avec intérêt.

La Révolution française mettra un coup fatal à l’Église, dernier rempart contre la pratique du prêt avec intérêts. C’est ainsi que le Parlement révolutionnaire vote une loi en octobre 1789, libérant entièrement la pratique de la dette avec intérêts.

La loi laisse les acteurs économiques décider "librement" du taux d’intérêt. Seule la "conscience du prêteur" doit décider de la soutenabilité du taux d’intérêt.

Dans la continuité de l’ère postrévolutionnaire, des banquiers privés forts de la libération de leurs activités vont approcher l’empereur Napoléon pour mettre en place la Banque de France. Une banque de droit privé, dont l’empereur et ses proches seront actionnaires.

Pour la première fois en France, ceux qui créent la monnaie et ceux qui octroient les crédits se confondent. L’occasion était trop belle, la monnaie-crédit va petit à petit se mettre en place en France, jusqu’à devenir hégémonique aujourd’hui : la monnaie est créée principalement par les banques commerciales au moment de l’octroi d’un crédit !

Jadis le taux d’intérêt rémunérait le prêt d’une quantité de monnaie-or ou d’une monnaie adossée à l’or. Aujourd’hui le sous-jacent a changé, il n’est plus tangible, il est une pure construction de l’esprit : il s’agit exclusivement d’une monnaie scripturale qui ne repose sur rien, si ce n’est la dette de l’emprunteur qui est à l’origine de sa création !

Cette ingéniosité va permettre à l’activité bancaire de se défaire des limites qu’imposent une monnaie qui repose sur une matière tangible comme l’or. La fin des accords de Bretton Woods en 1971 marque aussi la fin d’un système monétaire ayant l’or comme frein à la création monétaire infinie.

Depuis, il suffit de pouvoir endetter un ménage, une entreprise, encore mieux un État pour pouvoir créer de la monnaie, et justifier d’être rémunéré d’un taux d’intérêt.

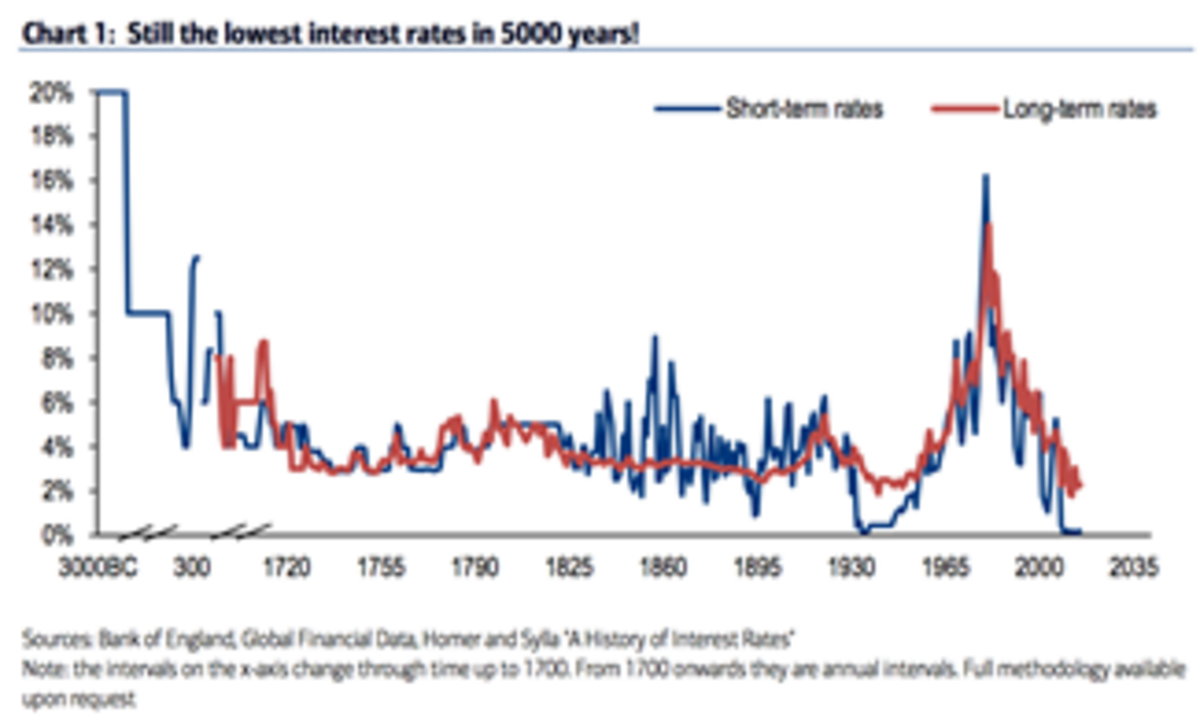

Le taux d’intérêt dépend avant tout de la phase du cycle économique dans laquelle on se trouve.

En début de cycle, qui correspond à la reconstruction d’après-guerre si on réfère au cycle actuel, la croissance est au rendez-vous, donc les emprunteurs sont plus enclins à emprunter et à rémunérer leurs créanciers sous forme d’intérêts.

Par ailleurs, la population est jeune donc son épargne reste limitée. La rareté de l’épargne autorise ceux qui la détiennent d’exiger des taux élevés. Le taux d’intérêt répond tout simplement aux lois de l’offre et de la demande.

Dans une phase de reconstruction, l’économie est dynamique par nature, la création monétaire par le crédit est liée à une activité économique bouillonnante. Cet excès de monnaie et d’activité a un impact à la hausse sur les prix, l’inflation est alors au rendez-vous.

Dans ce cas, le créancier qui prête son épargne doit exiger des taux d’intérêts plus élevés que l’inflation, sinon il perd en pouvoir d’achat.

Pour résumer, dans une telle phase économique, la monnaie est rare et fortement demandée, l’inflation élevée, les taux sont donc naturellement chers.

En fin de cycle, qui correspond à la période dans laquelle nous vivons, la population se fait plus âgée, l’épargne est abondante et cherche désespérément à être placée, la croissance est atone, le crédit est stérile (60% de l’encours des crédits est lié à l’immobilier). L’inflation est limitée. La pression est à la baisse sur les taux.

Si on rajoute à cela une montagne de dettes publiques et privées, on se retrouve avec des banques centrales dans l’impossibilité de remonter les taux, de peur de rendre la charge de la dette insurmontable à une ribambelle d’entreprises dites zombies (2) qui suffoquent déjà. Structurellement cette fois, la pression ne peut être qu’à la baisse sur les taux.

Pour ces raisons, jamais dans l’histoire des taux d’intérêts les niveaux ont été aussi bas. C’est aussi la première fois que la monnaie est si abondante, puisqu’elle est définie exclusivement par la dette, n’ayant aucun lien avec une matière tangible qui la limiterait.

Les taux sont bas, mais pas pour tout le monde. Pas pour les ménages en difficultés, ni pour de nombreux pays africains. Les taux d’intérêt ne sont pas uniformes, ils dépendent de la date d’échéance de l’emprunt, mais surtout du profil de l’emprunteur. C’est la notion d’écart de crédits : « moins tu peux payer, et plus tu payes » comme disait Coluche dans un de ses sketches sur le crédit (3).

En effet, nous avons coutume de dire le taux d’intérêt quand il s’agit de parler du loyer de l’argent appliqué à un prêt, alors que nous devrions parler des taux d’intérêts, ceux qui s’empilent les uns sur les autres.

Chaque taux d’intérêt est en réalité la rémunération d’une somme de risques : d’abord le taux dit « sans risque » qui correspond aux taux auquel emprunte l’État (risque macro) ; ensuite vient s’ajouter le taux d’intérêt qui correspond au risque de l’activité de l’entreprise (risque micro) ; enfin, il faut ajouter le taux qui correspond spécifiquement au profil de risque de l’emprunteur.

De nos jours, les banques centrales des pays développés maintiennent artificiellement le taux sans risque bas, voire en territoire négatif. En décidant d’abord d’un taux directeur négatif qui impacte directement le taux au jour le jour des dépôts des banques commerciales auprès de la banque centrale ; ensuite en inondant de liquidités le marché du repo, là où les banques se refinancent ; enfin en agissant sur les taux à long terme des États et des multinationales, en intervenant directement sur les marchés, pour acheter de la dette.

Mécaniquement, quand la banque centrale achète des obligation d’États ou de multinationales, elle fait baisser leur futurs taux d’emprunts, leur rendant la dette encore plus facile.

En agissant ainsi, les banques centrales maintiennent en vie artificiellement tous les agents économiques : les banques commerciales atones, les États qui croulent sur le poids de leurs dettes colossales, des entreprises surendettés, et des ménages qui sont asphyxiés par les crédits immobiliers et les crédits consommation.

Répétons-le encore une fois : les banques centrales n’ont pas d’autres choix. Elles ont les mains liées. Si elles ne font rien, le poids de la dette risque de faire imploser tous les agents économiques droguées à l’argent facile et pas cher.

Mais il y a un risque face à une politique monétaire accommodante qui ne repose que sur l’illusion de la création monétaire : au départ, puisque les sommes gigantesques de monnaies créées par les banques centrales sont déversées sur le marché de la dette, l’inflation est cantonnée à la hausse des obligations.

Puis, pour des raisons d’arbitrage, les actions et l’immobilier montent. Puis par peur d’être victimes de l’inflation, des épargnants se réfugient dans l’or et les cryptos. Si on rajoute à cela une crise sanitaire qui perturbe le cycle de production et de distribution, l’excès de monnaie permet aux matières premières d’exploser aussi à la hausse.

À la fin, le tsunami monétaire finit par atteindre l’économie réelle, avec une hausse du coût de la vie : hausse du coût pour se loger, du coût de l’énergie, du coût pour se nourrir. Une inflation au goût de cocktail social explosif.

C’est ce qu’on appelle l’effet Cantillon. Les prix augmentent d’abord là où la monnaie est injectée, avant que le poison de l’inflation touche toute l’économie.

Aujourd’hui, avec une inflation autour de 4%, et un placement sans risque autour de -0.5%, l’épargnant allemand prudent perd 4.5% de pouvoir d’achat par an. Sachant que la population allemande est vieillissante donc fortement impactée par cette érosion de l’épargne, la colère gronde, la situation devient intenable politiquement.

Si on rajoute à cela des jeunes qui ont de plus en plus de mal à avoir accès au logement, et des travailleurs qui sont appauvris en termes de pouvoir d’achat puisque leurs salaires ne suivent pas la hausse du coût de la vie, on se demande combien de temps encore les banques centrales vont pouvoir tenir leur politique monétaire accommodante.

L’inflation actuelle est donc le casse-tête des mois à venir pour les banques centrales et les gouvernements. L’inflation jour le rôle de force de rappel, comme pour nous dire que l’illusion de l’argent magique n’existe pas, tôt ou tard la réalité économique nous rappelle à elle.

Si les banques centrales ne font rien, les monnaies risquent de perdre toujours plus de leur valeur. La confiance est primordiale en économie. Cette confiance en la monnaie-dette s’affaiblit de semaines en semaines.

Quel dilemme en réalité : soit les banques centrales ne font rien, laissant l’inflation faire de plus en plus mal au pouvoir d’achat des citoyens, mais dans ce cas on risque l’implosion sociale ; soit les banques centrales décident de prendre les devants en remontant les taux directeurs et en arrêtant d’intervenir sur le marché de la dette.

Dans ce cas, nous vivrons un « jump » des taux d’intérêt, rendant le remboursement des montagnes de dettes privées et publiques impossibles. Nous risquons de vivre alors la plus grande crise financière et économique depuis 100 ans.

Dans le premier cas, il faut se débarrasser coûte que coûte de son cash avant qu’il devienne une monnaie de singe pour s’orienter vers des réserves de valeur plus fiables. Dans le second cas, il faut le garder, puisqu’il deviendra plus rare, et que l’effondrement de l’économie ouvrira la chasse aux bonnes affaires. Les dés sont jetés, rien ne va plus, à vous de faire votre choix.

Anice Lajnef

(1) Aristote, Politique, Livre I Chapitre III

(2) Entreprise zombie : une entreprise dont les résultats ne couvrent pas le remboursement des intérêts de sa dette. Pour poursuivre son activité, elle ne peut qu’emprunter à nouveau et sa dette grossit inexorablement.

(3) Coluche, le délégué syndical