L’organisation de l’économie peut être vue comme un énorme réseau social liant tous les acteurs économiques qui interagissent entre eux. Ces acteurs économiques peuvent être des individus, des entreprises commerciales, des associations, des banques, des assureurs…

Les acteurs économiques sont liés entre eux par un historique d’interactions. De ces interactions économiques va naitre un sentiment de confiance au fur et à mesure des échanges économiques réalisés entre les différents individus et les organisations.

Cette confiance se mesure au fil du temps par la réalisation des engagements commerciaux pris par chaque acteur économique. Un engagement est tenu lorsque les modalités du contrat de vente sont respectées. Dans un sens, la marchandise ou le service rendu sont livrés en temps et en heure, et sont conformes à la description dans le contrat. Dans l’autre sens, les modalités de paiement sont respectées.

Ainsi, lors d’un échange commercial, pour l’acheteur la confiance est liée au respect de la qualité de service (ou de marchandise) promise ainsi que sur le respect des modalités de livraisons. Pour le vendeur, la confiance est liée au respect des modalités de paiement promises.

Par extension, une opération de prêt emprunt est un engagement unilatéral qui met en jeu seulement la confiance financière de l’emprunteur et du respect de son engagement sur les modalités de remboursement.

De ces interactions économiques va naître aussi une capacité de juger la qualité de service. Cette qualité de service est indépendante du sentiment de confiance. Le jugement est fondé seulement sur la satisfaction de l’acheteur. Le client jugera bon ou pas de réutiliser ce service, de le recommander à ses proches en se portant en quelque sorte garant de la qualité de service fournie.

Cette recommandation est d’autant plus forte que le rapport qualité/prix est jugé satisfaisant. Plus ce sentiment de recommandation est fort et plus l’opportunité est jugée satisfaisante.

1. Les nœuds surdominants

Chaque acteur économique est un nœud de ce réseau social de l’économie. Chaque nœud est relié par des liens de confiance (C) et des liens de recommandation (R) avec les autres nœuds.

Si des acteurs économiques n’ont jamais interagi entre eux, les liens de confiance et de recommandation entre ces deux nœuds sont nuls par définition.

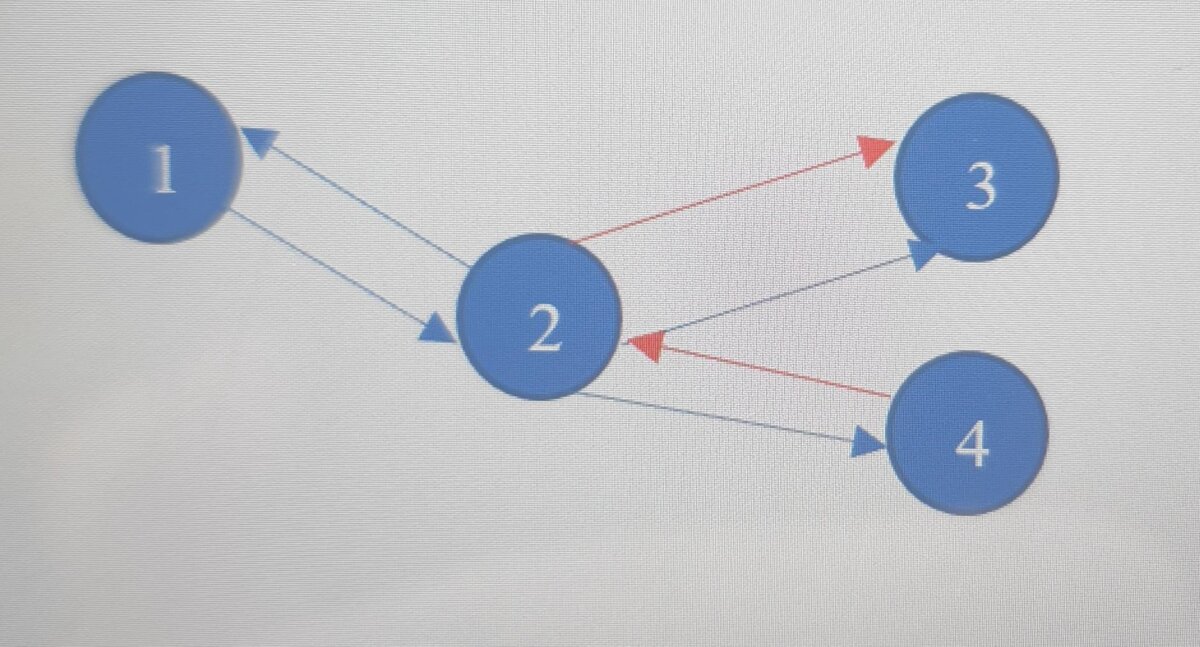

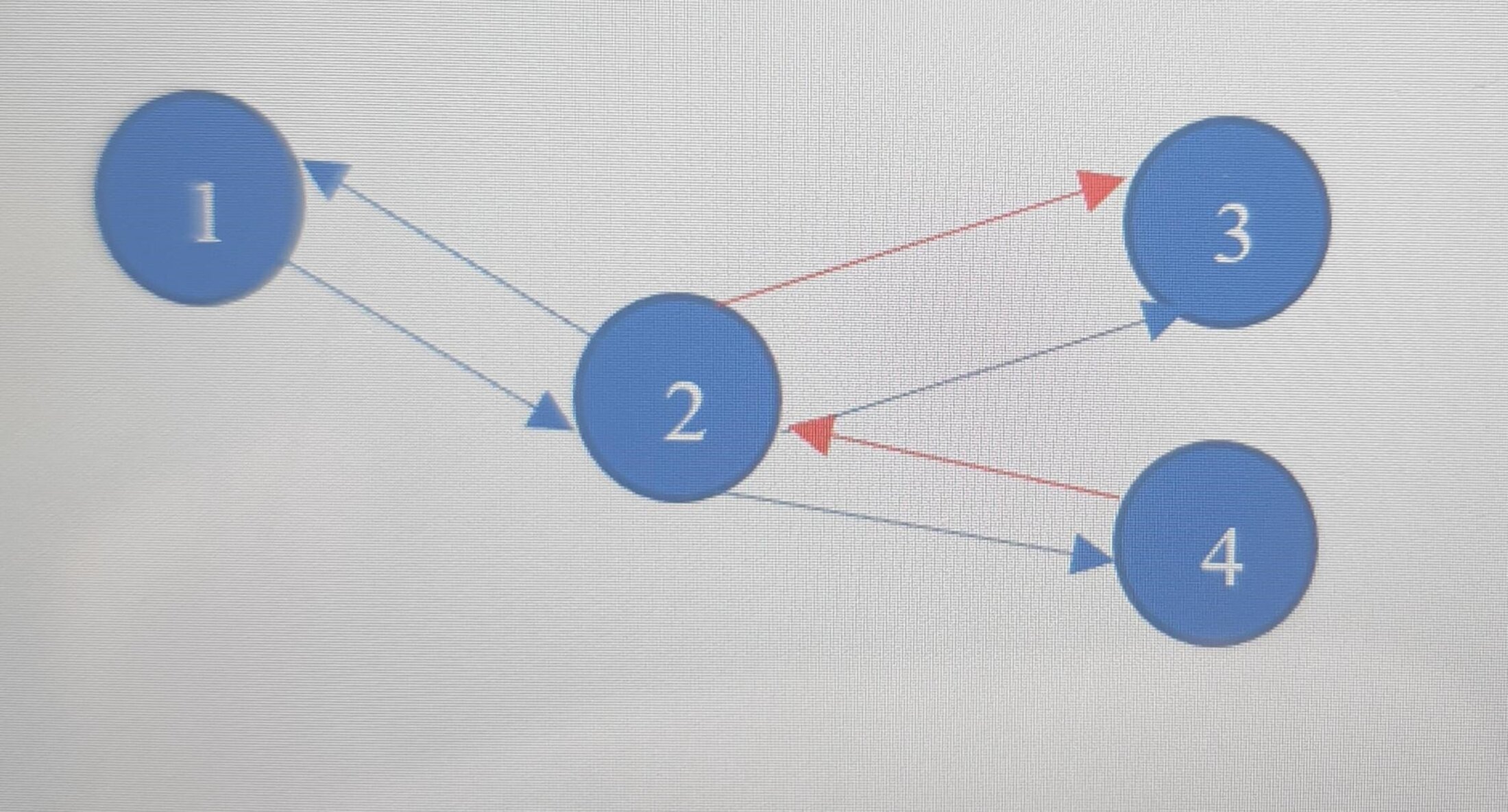

Agrandissement : Illustration 1

Ci-dessus, un réseau économique simple à quatre nœuds, avec en bleu les liens de confiance et en rouge les liens de recommandation.

Ainsi les nœuds 1 et 2 se font mutuellement confiance sur le respect des modalités de l’échange commercial, et le nœud 2 fait confiance au nœud 3 et il est aussi prêt à le recommander sans que cette relation soit réciproque.

Chaque lien peut être plus au moins fort selon la connaissance réciproque des deux nœuds, fruit de l’expérience et de l’historique de leurs interactions commerciales. Les liens entre les nœuds ont donc des poids (Wc, Wr) différents selon le vécu des expériences.

Historiquement, le réseau social de l’économie, est constitué d’une majorité de nœuds représentants les individus, ou de petits artisans ou entreprises, reliés entre eux par des relations de confiance réciproques ou unilatérales.

Par exemple, ces relations de confiance peuvent permettre le financement d’un projet d’un membre de la famille (l’achat d’une voiture). Ou encore, ces relations peuvent permettre à des parents de se porter garants de la location immobilière de leur fils tout juste diplômé.

Cette relation de confiance peut amener un fournisseur à accepter un paiement différé suite à une livraison de marchandise.

Dans un autre registre, la satisfaction du rapport qualité/prix peut permettre la recommandation des services d’un plombier à un ami en se portant garant de la qualité de service de ce dernier.

Cette recommandation peut être aussi le fait de recommander un neveu dans sa recherche de premier emploi.

Mais certains nœuds, que nous qualifierons de surdominants concentrent sur eux une forte densité de liens. Ces nœuds sont forts de cette énorme confiance construite de différentes manières.

2. Les banques, un exemple historique de nœuds surdominants

Prenons l’exemple des banques commerciales. Ces établissements de crédits ont l’énorme privilège du monopole des opérations de banques (et donc de l’enregistrement et du suivi de la monnaie). Elles ont aussi le privilège de création de la monnaie (limitée par des ratios prudentiels). Etant donné leur faible nombre et leur importance primordiale dans l’économie, celles-ci concentrent sur elles l’immense majorité des individus et des entités morales. En d’autres termes, l’immense majorité des nœuds socio-économiques pointent vers un très faible nombre d’établissements bancaires.

Cette confiance envers ces établissements est quasi forcée. Cela fait de ces nœuds des établissements au pouvoirs économiques centralisés, concentrés et souvent arbitraires.

En effet, à part une poignée de puissants individus, la relation entre ces quelques nœuds bancaires et le reste des nœuds est quasi unilatérale.

La banque peut créer un lien de confiance en octroyant une ligne de crédit à ses clients (capacité de découvert ou de crédit). Cette confiance est construite sur des critères purement financiers qui ont tendance à favoriser les riches clients et les multinationales par rapport aux petits clients et aux PME et PMI. Alors que rien n’empêche un petit client d’être une personne de confiance sur la base des multiples relations vécues avec les nœuds qui lui sont voisins (même si son historique bancaire ne le démontre pas).

La situation devient même paradoxale lorsqu’un des nœuds cherche à se financer via sa banque alors que les nœuds qui lui sont liés et qui ont donc confiance dans sa capacité à tenir ses engagements de remboursement, sont ceux qui ont déposé leur argent chez ces mêmes banques.

La banque qui a le privilège de créer de la monnaie en partie grâce aux dépôts, va pouvoir s’appuyer sur les dépôts des nœuds voisins, pour prêter ou profiter de frais bancaires et d’intérêts non négligeables.

Ces nœuds surdominants qui ont la caractéristique de concentrer sur eux l’ensemble des nœuds du réseau social de l’économie, profitent d’un système centralisé et concentré pour dominer économiquement le réseau. Cette domination est d’autant moins justifiée qu’elle est due à une situation monopolistique qui octroie aux banques l’immense privilège des opérations bancaires et de la création de la monnaie. En d’autres termes la tenue du registre de la monnaie et de sa création.

La confiance aveugle du public réside dans la tenue de ce registre qui garantit au réseau un registre sécurisé de la monnaie sans falsification possible.

Cependant, ce registre tenu par un organe central de contrôle (les banques pour la monnaie dite scripturale, et la banque centrale pour la monnaie dite centrale) n’est pas totalement transparent.

Dans le cas des banques, nous pouvons légitimement remettre en question le privilège de la création de monnaie. En effet, cette création de monnaie s’appuie, entre autres, sur les dépôts confiés aux banques, pour prêter des sommes bien plus importantes que ces mêmes dépôts (effet de levier de la création monétaire à l’origine de nombreuses crises).

Cette multiplication de la monnaie par le crédit, nous conduit de facto vers un système monétaire dont le fondement est la dette et non pas l’investissement.

Cette création a aussi l’effet désastreux de produire de l’inflation, et donc de réduire la valeur de l’argent pour les épargnants et les retraités. N’est-ce pas là un abus de confiance des dépôts confiés ?

Le grand public a du mal à saisir l’importance de cet appauvrissement commun lié à l’inflation, elle-même fruit de la création monétaire. L’inflation est un poison lent qui ne se ressent pas au jour le jour. Seuls des souvenirs lointains nous rappellent à quel point la monnaie perd de sa valeur au cours du temps.

Le grand public est même complice de ce système qu’il subit. Mais a-t-il vraiment le choix ? Les choses sont ainsi faites et seuls quelques individus tentent de contrer ce privilège bancaire.

Leurs analyses sont justes, mais les solutions sont bien souvent populistes et idéologistes, et non pas économiques ou financières.

Le réseau social et économique actuel octroie par construction une place primordiale aux banques. La concentration démesurée de la confiance octroyée par les acteurs du réseau aux banques est artificielle et obligée. Cette confiance concentrée sur quelques nœuds surdominants du réseau crée de l’injustice (appauvrissement du grand public) et de la frustration.

Les banques sont au centre du système capitaliste, et privilégie ainsi une minorité de clients puissants. Elles ne sont pas contrôlées politiquement par les acteurs du réseau social et économique. Voire même, leur immense puissance fait qu’elles contrôlent elles-mêmes le pouvoir politique.

Par-delà les problèmes politiques, les dérives du capitalisme, dont les banques sont le principal outil, créent deux problèmes quasi insurmontables si rien n’est fait rapidement.

D’abord cette organisation centralisée et concentrée du réseau social et économique contribue à une concentration des richesses dans les mains des 10% les plus riches, ayant pour effet l’inégalité des répartitions des richesses (cf sur ce sujet les études de E. Piketty et E. Saez).

La répartition des richesses est à l’image de la morphologie du réseau social et économique, c’est-à-dire centralisée et concentrée, créant des individus et des organisations surdominants (comme les nœuds si bien nommés ci-dessus).

Nous verrons plus tard, comment faire en sorte de décentraliser le réseau social et économique et ainsi proposer un remède contre la mauvaise répartition des richesses.

Le second problème lié à ce réseau centralisé et concentré, est, en temps de crises, la dimension extravagante des nœuds bancaires surdominants.

Ces nœuds sont non seulement surdominants mais sont aussi reliés entre eux par le jeu de la sophistication financière qui s’est développée sur les cinquante dernières années. En temps de crises, la taille critique du système bancaire et les interactions entre les nœuds surdominants bancaires font que le système est trop gros pour imploser (au risque de voir l’économie entière imploser).

Les États et les banques centrales sont contraintes d’intervenir pour sauver un système à la dérive. Les solutions apportées et leurs conséquences néfastes (austérité et inflation) sont supportées par le grand public et non pas par le système bancaire lui-même.

En somme les profits sont privatisés par les banques par beau temps, et les pertes sont mutualisées par le grand public en temps de pluie. N’est-ce pas là une situation injuste et révoltante ?

3. Les plateformes communautaires, un exemple récent de nœuds surdominants

Plus proche de nous, avec l’avènement du réseau internet, des plateformes permettant de mettre en relations des individus et des commerces ont vu le jour dans le but de favoriser les échanges commerciaux.

C’est le cas par exemple des sites de commerces en ligne comme Amazon, Ebay, ou encore Alibaba en Chine.

Bien que les acteurs soient nombreux, l’activité est concentrée sur quelques multinationales qui ont su tirer leur épingle du jeu.

Cela a contribué à l’avènement dans le réseau social et économique à des nœuds surdominants concentrant sur eux une partie importante de l’activité commerciale mondiale.

Contrairement aux banques dont le succès a pour fondement un privilège octroyé par l’État, ces multinationales ont su attirer vers elles des clients du fait d’un besoin réel et d’une utilité reconnue.

Ces multinationales ont centralisé sur elles les concepts de confiance (dans le respect des paiements et des délais de livraisons) et de recommandation.

En effet, un client peut consulter le produit, lire les commentaires sur tel ou tel fournisseur, être garanti de la livraison du produit. Dans ce sens, une relation garantissant que la qualité de service est conforme au prix proposé, est établit par ces plateformes, en faisant contribuer les utilisateurs par des commentaires, des questionnaires de satisfaction, ou des notations, puis en synthétisant l’information.

Le fournisseur quant à lui, se voit garantir le paiement de façon quasi instantanée. Il profite aussi grâce à ces plateformes d’un accès direct aux clients drainés vers lui grâce à la toile.

Mais regardons de plus près le business model de ces mastodontes de l’internet, qui sont aussi par construction des nœuds surdominants du réseau social et économique.

Les liens de recommandation sont fondés sur la contribution et la notation de ces mêmes clients quant aux services offerts par les fournisseurs. Ils permettent de juger le rapport qualité/prix. Ce travail n’est quasi jamais reconnu et rémunéré. Pourtant, les prestataires de service rémunèrent en partie ces plateformes centralisées pour ce service rendu (collecte, analyse et synthèse des jugements sur le service).

Les liens de confiance, entre ces plateformes et les pourvoyeurs de service, sont principalement fondées sur le paiement quasi instantané des services. Mais à y regarder de plus près, cette garantie repose principalement sur un cercle très fermé d’entreprises financières (AMEX, VISA, Mastercard, Paypal…), elles-mêmes reliées fortement aux banques.

Ces nœuds financiers surdominants profitent de leur force de centralisation et de concentration pour faire payer aux fournisseurs des coûts de paiements élevés compris entre 2 et 5%. Une sorte de taxe prélevée par les puissants du réseau et acceptée de tous.

Parfois, ces plateformes communautaires peuvent profiter de leur pouvoir de concentration gigantesque pour profiter socialement des individus qui leur font confiance.

Prenons le cas d’Uber, une société qui met en relation des individus en besoin d’un service de transport individualisé et des chauffeurs en besoin de clients. Elle profite de sa taille et de sa technologie pour y arriver. Ceci est une vue d’esprit possible.

Une autre façon de comprendre son rôle social, et de penser à son rôle dans le réseau social de l’économie et de comprendre les liens qui lient cette entreprise au reste du réseau.

Uber garantit aux chauffeurs d’être payés quasi instantanément. Mais ce service est fourni par des sociétés financières. Uber crée avec les chauffeurs un lien de confiance (C) fort.

Uber permet aussi d’organiser un service de transport individualisé en garantissant un standard. Mais ce standard est principalement construit à partir des notations des clients. Uber crée avec les clients un lien de recommandation (R) fort.

Uber permet aussi d’organiser en réseau les chauffeurs, avec aucun lien entre eux. Il centralise et concentre vers lui tous ces chauffeurs. Ceux-ci ne peuvent pas apporter au réseau leur propres clients. Ils sont fortement dépendants du nœud surdominant central que représente Uber.

Ainsi Uber profite de ce pouvoir pour abuser socialement les chauffeurs rattachés à son réseau.

Il faudrait réfléchir à décentraliser ce réseau pour rééquilibrer les rapports de force en place.

4. Le concept de réseau social et économique et sa modélisation

Le réseau social de l’économie est constitué de l’ensemble des individus et des organisations qui interagissent entre eux dans des échanges commerciaux, financiers ou philanthropiques.

Les individus et les entités sont des nœuds constituant ce réseau social de l’économie. Ils sont reliés entre eux par des liens de confiance (C) ou de recommandation (R).

Un lien de confiance ou de recommandation est orienté, c’est à dire qu’il peut être unilatéral ou réciproque entre deux nœuds.

Un lien est aussi pondéré par une intensité de confiance (Wc) ou de recommandation (Wr).

Un poids négatif traduit un manque de confiance (méfiance) ou un manque de recommandation (déconseillé).

Les nœuds surdominants sont des nœuds qui attirent vers eux un grand nombre de liens de confiance.

Un réseau centralisé est un réseau qui concentre la majorité des liens de confiance et de recommandation vers quelques nœuds surdominants.

5. Décentraliser le réseau social et économique

Nous avons vu que le réseau social de l’économie actuel est centralisé puisqu’il concentre vers quelques nœuds financiers et commerciaux la quasi totalité des liens de confiance et de recommandation.

Nous avons vu aussi que cette concentration dans l’organisation du réseau induisait la même concentration dans les richesses et les pouvoirs d’influence.

Si le pouvoir économique est entre les mains d’une poignée de nœuds, il n’est pas étonnant que les richesses et les pouvoirs d’influence le soit aussi.

Pour déconcentrer les richesses et décentraliser les pouvoirs d’influence il faut donc par isomorphisme déconcentrer et décentraliser le réseau social de l’économie.

6. Méthodologie pour la décentralisation

Un sous-réseau social de l’économie est une subdivision du réseau global. Les individus sont reliés entre eux par des liens de confiance ou de recommandation.

Un réseau primaire est un sous-réseau fortement noué, où les nœuds sont fortement liés les uns aux autres par des liens réciproques de confiance et de recommandation. Typiquement le premier cercle familial, le premier cercle d’amis, les voisins, ou les collègues de travail.

Pour décentraliser le réseau économique et social, il faut tout simplement mettre les sous-réseaux primaires au cœur de l’économie.

Les liens de confiance et de recommandation au sein du cercle familial et d’amis sont très forts et réciproques.

Les avis d’un de ces nœuds de forte proximité, sur une personne ou une activité commerciale, comptent énormément et sont pris en considération.

En effet, les nœuds de proximité partagent un vécu social commun qui amplifie fortement le poids de leurs avis, par rapport à des nœuds plus lointains dans le réseau.

Si un ami avec qui je partage la même condition sociale a aimé un restaurant à Barcelone ou un Hôtel à Bangkok, je risque de prendre plus en compte sa recommandation par rapport à un individu situé en Russie et qui donnerait son avis sur le même restaurant ou le même hôtel.

De la même façon, si je devais me porter caution pour garantir le loyer d’un neveu dont l’intégrité ne me fait pas de doute, je le ferai plus volontiers que si je devais me porter caution d’un étudiant inconnu vivant dans une ville lointaine.

Les nœuds dominants actuels, déconsidère les individus dans leur richesse locale, détruisent ce lien social de proximité, pour les placer dans un cadre globalisant.

La recommandation d’un Chinois sur un Spa en Turquie, a la même pondération aux yeux de ces mastodontes de l’internet, que l’avis sur ce même Spa, de mon collègue de travail avec qui je partage la même condition sociale et culturelle.

Dans la même veine, ma banque qui crée de la monnaie à partir de mes dépôts et ceux de mes proches, va juger bon de prêter ou pas à mon cousin sans me demander mon avis ni me rémunérer.

Il faudrait donc organiser les liens de confiance et de recommandation des réseaux primaires. Il faudrait leur donner une utilité réelle dans les interactions sociaux-économiques, revenir vers une décision qui s’inspire de nos premiers cercles de nœuds, pour lui donner plus de sens et de pertinence.

Cette méthode est une réponse à la globalisation sauvage qui par exemple met en haut de page de notre moteur de recherche internet « Pizza Hut » en réponse au mot clé « Restaurant ». Cette réponse est la même, que l’individu se trouve à Toulouse, ou à Buenos Aires.

Surement, le Toulousain aurait préféré voir les restaurants locaux appréciés et conseillés par ses amis ou collègues.

De même, Google ne protège pas les clients. Il met en haut de page les business ayant le plus payé, alors que seule la pertinence des sites internet devrait être prise en compte. Dans ce cas, le client de Google n’est pas protégé. Le gain de la deuxième plus grande capitalisation du monde l’emporte sur la protection du client.

Je n’interdis pas à Google de faire de l’argent, mais pourquoi ne pas penser à mettre en haut de page les résultats les plus pertinents par rapport aux recommandations des clients, ou voir même des recommandations des proches des clients ? De même, pour des business peu recommandables pourquoi ne pas faire baisser leur prix pour les faire apparaitre en haut de page.

Sous couvert d’organiser et de rendre un service aux clients, toutes ces organisations ne font qu’exploiter économiquement les petits nœuds du réseau social et économique. Leurs intérêts économiques passent avant l’intérêt commun. Et pourtant, ces petits nœuds sont ceux qui possèdent la monnaie et ce sont eux qui font les recommandations.

7. Une question purement politique et compliquée

Il va de soi qu’entreprendre de décentraliser le réseau économique et social est une tâche difficile et compliquée.

Nous avons vu qu’il y a un isomorphisme entre la concentration économique du réseau social et la concentration des pouvoirs d’influence.

Qui s’attaque à cette concentration économique, s’attaque de facto aux pouvoirs en place. Une tâche ambitieuse, et certains diront même prétentieuse, mais tout à fait faisable si l’on s'y prend méthodiquement.

La décentralisation des liens de confiance est une solution pour affaiblir les nœuds surdominants du système bancaire et financier.

Cette confiance aveugle repose principalement sur leur monopole de la monnaie et leur pouvoir de sa création, concentrant vers eux la confiance de tous les acteurs du réseau social de l’économie.

Il serait possible de construire un réseau de financement décentralisé, autosuffisant, où les décisions d’octroyer des délais de paiement ou de prêter seraient prises localement.

Chaque nœud construira son historique de confiance, et ainsi pourra avoir une notation de sa loyauté dans le paiement des dettes.

Chaque individu ou commerce pourra juger bon ou pas d’accorder un délai de paiement ou une dette à la personne concernée. Cette relation bilatérale pourra fidéliser le client envers le commerce lui faisant confiance.

Libre aux individus de se constituer en pool (réseau familial, d’amis, de collègues…) pour augmenter leur force en se portant solidaires les uns des autres.

Cependant, le système monétaire et le système bancaire sont historiquement enracinés dans notre société. Les pouvoirs en place sont solides, et il serait plus judicieux de se confronter préalablement aux pouvoirs économiques mis en plus récemment dans l’histoire.

8. Organiser le pouvoir de la masse sociale

L’impact de la masse d’individus sur l’économie est dilué et affaibli car le marketing, principale arme de recommandation du système, est centralisé.

Historiquement, le marketing n’était pas démocratisé car il nécessitait une taille critique des entreprises pour donner l’accès à des campagnes publicitaires. Cette publicité (souvent exagérée voire mensongère) avait pour but de s’accaparer la parole, pour recommander des services. En d’autres termes cette publicité était là pour créer des liens de recommandations (R) artificiels.

Seuls les mastodontes de la consommation en avaient les moyens. Ce fut l’heure des premières concentrations commerciales et la naissance des multinationales.

Cet essor de ces monstres commerciaux s’est inexorablement accompagné de la mort lente du commerce de proximité.

Avec l’avènement des portails internet, des plateformes commerciales, et des moteurs de recherche, le marketing s’est certes un peu plus démocratisé, mais sans prendre en considération la singularité des utilisateurs.

Les individus sont les cibles du marketing de masse, peu importe leurs liens sociaux proches. Ils sont intégrés dans une économie globalisée, ne prenant pas en compte les particularités sociales de chacun.

La base du réseau social doit remettre en question le pouvoir du marketing de masse, réorganiser les décisions à partir des cercles de nœuds de proximité, pour favoriser le commerce local, et casser les pouvoirs économiques dominants.

Actuellement, sur une vente de 100 euros, les commerçants investissent une vingtaine d’euros pour le marketing (publicité classique, marketing ciblé, moteurs de recherche…) et de 2 à 5 euros pour les paiements (via les entreprises financières : AMEX, VISA, Mastercard, Paypal…).

Ces 22 à 25 euros sont certes payés par les commerçants, mais cette somme est répercutée in fine sur le prix payé par les consommateurs.

Cette manne est en grande partie absorbée par une dizaine de nœuds surdominants : Google, BING, FaceBook, AMEX, VISA, Mastercard, Paypal…

Il serait possible de créer une plateforme ou les membres du réseau sont singularisés et mis au centre de leurs besoins. Les recommandations faites par les nœuds de proximité forte, ayant plus de poids qu’une publicité niant cette réalité sociale.

Ce marketing local, favorisera le commerce local, et mettra un frein à la standardisation de l’offre de services et de marchandises.

Fort de cette décentralisation, et de son nouveau pouvoir dispersé mais organisé, le réseau sera en mesure de récupérer la manne absorbée par les nœuds surdominants actuels.

9. Le levier de pouvoir du réseau décentralisé

La première étape de décentralisation du réseau ne se concentre pas à défaire les liens de confiance pointant vers les nœuds surdomiants financiers, mais à défaire les liens de recommandation pointant vers les nœuds surdominants des plateformes de commerces et des multinationales du marketing de masse.

Ces liens de recommandation sont principalement des jugements sur la qualité d’un produit ou d’un service rapportée au prix déboursé. En d’autres termes, un individu du réseau veut amener à la connaissance du réseau une opportunité d’arbitrage sur le rapport qualité/prix.

La compilation des données historiques, permet statistiquement de suivre l’évolution de cette opportunité. Celle-ci peut même être pondérée au niveau de chaque individu en fonction de la proximité de ceux qui ont donné leur jugement.

Si le réseau considère que le rapport qualité prix d’un service ou d’une marchandise est normal, les membres du réseau ne verront aucune opportunité à consommer.

Le sentiment du consommateur sera même pire si le rapport qualité/prix est médiocre. Les membres du réseau l’éviteront.

Pour remédier à cette anomalie, le commerçant devra améliorer la qualité du service ou consentir à réduire son prix via une ristourne par exemple (ce qui améliorera implicitement le rapport qualité/prix, et donc l’appréciation implicite du réseau).

Aussi, le marketing de ciblage local sera plus performant. Un commerçant pourra consentir à des baisses ciblées de ses prix pour récompenser ceux qui lui sont fidèles et qui le recommandent, ainsi que les nœuds de proximité de ces individus. Le marketing sera ciblé et local.

10. Grandes lignes vers la révolution monétaire et bancaire

Une fois que la masse des clients devient critique il faudra alors créer des liens de confiance entre les consommateurs et les commerces. Revenir à l’idée primitive d’échanges commerciaux.

Il faudra donc mettre en place des comptes alimentés en monnaie réelle pour organiser les liens de confiance entre les consommateurs et les commerces.

Le consommateur sera intéressé par des remises, les commerces par une fidélisation bien moins coûteuse que le marketing et la publicité.

Une fois ce lien de confiance créé, on pourra mettre en place des relations de confiance entre tous les agents économiques.

Il faudra aussi mettre à disposition des outils de notations pour aider le réseau à mesurer quantitativement et qualitativement le risque de défaut individuel et solidifier ainsi la vigueur économique du réseau dans son ensemble.

A ce moment, le rôle bancaire sera complètement rempli.

Il restera à créer un étalon d’échange interne au réseau pour en finir avec un système usuraire et monétaire frauduleux.

Anice Lajnef, Septembre 2016 (publié en Juillet 2020 sur le blog Médiapart)