Agrandissement : Illustration 1

Pour comprendre l'orgie spéculative de 1929 l'important n'est pas le taux d'intérêt

ou le crédit mais l'ambiance de l'époque (…)

la spéculation exige une confiance et l'optimisme.

John Kenneth Galbraith, L'ère de l'opulence, 1961

L'année avait pourtant bien commencée. « 2019 année exceptionnelle pour les marchés » titrait Le Monde pour le réveillon. Une visibilité retrouvée sur le Brexit. La hache de guerre sino-américaine enterré temporairement. Les indices boursiers étaient proches de leurs records. Plus 95% pour STMicro, plus 62% pour LVMH, plus 59% pour Airbus dont le carnet de commande est rempli pour dix ans. Grâce à ces trois poids lourds le CAC40 atteint un sommet inégalé depuis douze ans. Pareil pour les bourses européennes Euro Stoxx 50, Dax30, Francfort, Londres... Aux USA aussi, plus 36% pour le NASDAQ, plus 23% pour le Dow Jones. Année étonnante car extrêmement anxiogène. La décélération est certes en marche mais on prévoyait 3% de croissance.

Le pétrole termine à 66 dollars. Meilleure fin d'année depuis 2016. Après une année extrêmement volatile il fini par se stabiliser. Comme si le réchauffement climatique et la géopolitique n'existait plus, il encaisse les coups. Escarmouches et provocations dans le Détroit d'Ormuz, attentat iranien au drone suicide contre une raffinerie saoudienne, assassinat du général Soleimani. Le pétrole monte mais redescend rapidement. Il y a l'agitation de surface, qui peut être houleuse, et la tendance profonde, la marée qui monte.

Cette année là, ce monde a passé la barre des cent millions de barils par jour. 100 000 000 de barils multipliés par 159 litres. Les États-unis sont désormais les premiers producteurs mondiaux avec 11,5 m/b/j et les chinois les premiers consommateurs avec 14 millions de barils.

Tout devait bien se passer. La COP25, après avoir été délocalisé du Chili à l'Espagne suite à l'augmentation du ticket de métro de 3 centimes d'euros, servi à préparer la suivante, la COP26. Les pétroliers n'avaient donc aucune raison de s'inquiéter. Depuis 30 ans c'est un peu toujours la même histoire avec ces réunions. La COP26 servira probablement à préparer la COP27. Après une année à parler de “cette-jeunesse-qui-se-mobilise“, de Greta Thunberg, après une année à regarder la Californie et l'Australie brûler, business as usual comme toujours.

Tout allait bien. En 2019 le monde a consommé 36 milliards de barils. 36 000 000 000 multipliés par 159 litres. Ce qui nous fait un total de 12 600 milliards de tonnes de CO2. L'OPEP estime que la demande va encore monter de 1,2 millions de barils. Et 80% de cette hausse serait le fait de la Chine. C'est donc la Chine qui tire le vaisseau Terre et c'est important de le comprendre pour la suite de l'histoire. Mais il n'y avait pas de quoi s'inquiéter car selon l'Agence Internationale de l'Énergie (AIE) les émissions en 2019 se sont « stabilisées » autour de 33 gigatones.

Certes il y a eu les incendies. Six fois la superficie de l'Amazonie en Australie. Des flammes de 150 mètres de haut, quarante étages. Un taux de pollution vingt fois supérieur au seuil de dangerosité à Camberra. 49°C dans la banlieue de Sydney. Des particules qui voyagent de 2 000 kilomètres jusqu'à aller souiller les glaciers de Nouvelle-Zélande. Couleur caramel. 6 375 mégatonnes de CO2 dans l’atmosphère. Un premier ministre, ancien du marketing, obligé d'écourter ses vacances à Hawaï rappelé en urgence pour soutenir l'industrie de charbon. On se souvient des irakiens qui se retirant du Koweït en 1991 avec les GI's à leur trousses, incendiant 732 puits de pétrole avaient eux aussi réussi à repeindre les monts Zagros à l'ouest de l'Iran. A 4 000 mètres d'altitude, un blanc immaculé recouvert de suie. La fin du monde donne de belles images : Lessons of Darkness de Werner Herzog.

Il y a eu les cyclones aussi pour cette deuxième année la plus chaude après 2016. 66 au total dans l'hémisphère nord contre 56 l'année précédente. L'un d'eux, Idai, dépression tropicale, causera 1 000 morts et 180 000 déplacés. Idai, seulement l'un des 66. Au total sur dix millions de déplacés cette année là, 7 le seront pour cause de dérèglement climatique.

Tout allait bien. BlackRock avait prévu de consacrer 450 millions d'euros aux énergies renouvelables. Un peu moins de 0,007% de ses 6 500 milliards d'actifs de gestion. Certes on en était déjà à +1,1°C donc mal barré pour terminer à +2°C en 2100, mais les États commencés à prendre des résolutions. C'est ce qu'ils disent à la télé. Le forum économique mondial de Davos fût le concours de celui qui allait planter le plus d'arbres. Comme d'habitude les États-Unis ont gagné. Un milliard d'arbres. Pour un réchauffement climatique qui n'existe pas ça fait beaucoup d'arbres. La Turquie a perdu, ses onze millions d'hectares d'arbres plantés en novembre sont déjà morts à 95%. Ils avaient oublié d'arroser.

Tout allait bien. General Motors allait relancer la production d'un Hummer mais électrique cette fois. C'est-à-dire un Hummer alimenté par l'électricité provenant à 70%, par des centrales à charbon.

Justin Trudeau venait de gagner son combat juridique contre la Colombie-Britannique pour la construction du Trans Moutain Pipeline. Il faut dire que les schistes représentent 11% du PIB canadien. Et en même temps il promettait une neutralité carbone d'ici 2050.

Bref en janvier, il n'y avait vraiment pas de quoi s'inquiéter.

Et puis en février, le virus, c'est-à-dire le monde réel que l'économie néglige le reste de l'année commença à se faire ressentir. On commença à confiner par endroit et à s'inquiéter là où l'on avait pas encore confiné. Le baril passa sous la barre des 50 dollars. S'en suivi d'une lente dégringolade. On brûlait moins de fossiles, on rejetait moins de carbone et les villes respiraient un peu.

Agrandissement : Illustration 2

Puis le mois suivant coup de tonnerre. Le 6 mars lors d'une réunion de l'OPEP, le ministre russe de l'énergie Alexander Novak fait voler en éclat un pacte de trois ans, en refusant de baisser sa production. Ce pacte mis en place en 2017 au sein de l'OPEP+ (pays membres, plus une dizaine d'autres dont la Russie) consistait en ceci : réguler la production quand cela était nécessaire pour maintenir le prix du baril au dessus d'un niveau acceptable (60 à 70 dollars). Historiquement ce rôle était dévolu à l'Arabie Saoudite (swing producer) qui a la demande des américains augmentait ou baissait sa production. Le contre-choc pétroliers de 1986 par exemple, vient d'une demande des américains : vous saoudiens vous produisez plus, le baril baisse et les russes rentrent moins d'argent. Et ce sera le coup de grâce à l'URSS. Et de fait, cumulé au bourbier afghan dans lequel les russes s'étaient enlisés depuis fin 1979, ce fût le coup de grâce.

Mais depuis la montée en puissance des schistes américains à partir de la fin des années 2000 la production, c'est-à-dire l'offre, ne cesse d'augmenter. Les membres de l'OPEP étant des pays rentiers, leur survie dépend d'un baril haut. Ce baril haut peut être généré artificiellement par la baisse de la production : la raréfaction de l'offre (la demande elle restant à peu près constante). L'Arabie Saoudite a besoin d'un baril à 83,6 dollars pour être à l'équilibre budgétaire, l'Algérie 109 dollars, la Libye 99 dollars, l'Irak 60 dollars et l'Iran sous sanctions 194 dollars. Toute baisse du baril se traduit par un manque à gagner mettant en péril jusqu'à la sûreté même de certains États1.

Mais les russes pensent qu'avec la baisse de la demande due au COVID ils ont un coup à jouer. Ils veulent porter un coup de grâce aux schistes américains. Les russes ont besoin d'un baril à 42 dollars pour être à l'équilibre budgétaire mais disposent d'un fond souverain de 170 milliards de dollars qui pourrait leur permettre de supporter une telle situation pendant huit ans. Qui plus est c'est un pays très peu endetté.

À contrario les schistes américains, le miracle de leur croissance et de ce que Trump appelle la « domination énergétique » (indépendance énergétique et exportation), sont sur la sellette financièrement. Le coût d'extraction d'un baril est de 33 dollars, contre trois dollars pour un baril saoudien (moins de dix dollars de manière générale dans le Golfe Persique), et nécessitent une stabilité autour des 50/60 dollars. Qui plus est les pétroliers américains vivent à crédit, ils sont surendettés et pourraient bien être à l'origine d'une prochaine crise à la mode subprimes. Le baril rentre dans la tourmente l'année où les pétroliers doivent rembourser 40 milliards de dettes alors qu'ils peinent à être rentables. 11% des prêts à « haut rendement » (junk bonds) sont des schistes. 110 milliards de $ de dette sont entrés dans une zone de turbulence sur 936 émises. Un baril bas pourrait les amener à être en incapacité à rembourser ces dettes. La bulle pourrait éclater : le marché du pétrole pourrait en entraîner d'autres dans sa chute comme l'immobilier l'avait fait en 2007.

Agrandissement : Illustration 3

Au delà de la stratégie (« ils jouent à la roulette russe » dit Faith Birol de l'AIE) pourquoi les russes agit-ils ainsi ? Pour deux raisons. La première c'est qu'avec le joker de l'extraterritorialité du droit américain, Trump en profite pour pénaliser les entreprises. Rosneft Trading SA basée à Genève commerçant avec le Vénézuéla en a fait les frais. Donner une bonne leçon aux américains les motivent. Ensuite c'est surtout parce que le partenariat mis en place avec les saoudiens depuis trois ans et qui consiste à maintenir le prix du baril haut (par la raréfaction de l'offre) profite de manière directe aux schistes américains. À chaque fois que l'OPEP+ baisse sa production, les américains qui ne sont soumis à aucune contrainte, en profitent pour leur ravir des parts. Ils deviennent les « passagers clandestins » de cet accord. On comprend donc pourquoi Trump met des bâtons dans les roues du projet Nord Stream II (un tuyau visant à relier la Russie à l'UE) : gel des avoirs et révocation des visas pour les entrepreneurs européens liés à la construction du gazoduc. Tandis qu'en parallèle la façade Atlantique européenne s'équipe de ports et de raffineries capables d'accueillir les tankers américains chargés de gaz naturel liquéfié (GNL) et exportable grâce au traité CETA. A chaque fois que les pays de l'OPEP produisent moins les américains récupèrent les parts.

Deux jours après cette réunion les saoudiens veulent prendre les russes à leur propre jeu et promettent eux aussi d'augmenter leur production en passant à 13 millions de barils par jour contre 10,4 à l'époque. Pire encore ils proposent des rabais de 8 dollars par baril aux européens afin de les détourner de la Russie. Le baril s'effondre comme jamais depuis 1991 et la guerre du Golfe2.

La situation est complexe pour Trump. D'un côté un pétrole bas est une condition pour sa réélection. Il n'a de cesse de vilipender l'OPEP dans ses tweets, qu'il accuse de manipuler les cours. Chevron et Exxon qui ont l'oreille de Trump (Rex Tillerson ancien secrétaire d'État de Trump et président d'Exxon) sont les seuls à pouvoir encaisser les coups et qui plus est, ils pourraient aussi profiter des faillites pour racheter leurs concurrents. De l'autre, les faillites chez les pétroliers américains se multiplient et lui faut chérir ses électeurs du Texas et l'Oklahoma.

Trump annonce donc : il faut acheter du pétrole et remplir les réserves. Les capacités mondiale de stockage sont de 7,2 milliards de barils dont 1,3 milliards sur les tankers. Cela peut sembler large mais la question à ce moment là est : combien de temps va encore durer le confinement ? Que fait-on quand ça commence à déborder ?

Les stocks se remplissent et le baril, en l'absence d'accord de réduction de la production continu de chuter. Le 15 mars, 14 des plus grandes entreprises (dont six sont américaines) affichent une perte de valeur de 495 milliards de dollars. Le 17 mars le prix à la pompe est de moins de un dollar le gallon (3,9 litres).

Les canadiens vendent le baril à 13 dollars avec dix dollars de réduction. Trump vient d'acheter 77 millions de baril pour remplir le stockage. Devant l'impossibilité de vendre et de stocker, certains producteurs de gaz de schistes brûlent le gaz sur place. C'est de toute façon moins cher que de fermer le puit et le rouvrir plus tard. L'EPA, l'agence de protection de l'environnement, annonce qu'elle va temporairement suspendre ses contrôles arguant que les entreprises ne sont plus en mesure de respecter les contraintes environnementales. 80 tankers de un à deux millions de baril mouillent au large du Texas. Même les tuyaux (gazoduc et pipeline) servent de lieu de stockage. Le secteur pétrolier vient de mettre 51 000 personnes au chômage.

Le 2 avril Donald Trump annonce sur Twitter : il vient de parler à son « ami » MBS, Mohamed bin Salman3 et son ami à lui même parlé à Poutine. Ça serait Great de baisser la production dit Trump. Le président annonce même un chiffre : moins dix millions de baril par jour. Sauf que dix millions, quand on annonce une baisse de trente millions de baril par jours (moins 36 millions selon une entreprise de courtage pétrolier), c'est peu. D'autant plus qu'un coup de téléphone ne signifie pas grand chose. Qu'a cela ne tienne. En quelques heures grâce au tweet de Trump le baril remonte de 20 à 28 dollars. 800 millions de dollars de bénéfice à partir d'un message ! Algorithmes, logiciels, transactions Hautes fréquences … c'est l'emballement. Pour la finance automatisée si les autres font ça c'est qu'il faut faire comme ça. C'est l'euphorie collective : le baril remonte suite à la remontée du baril.

Trump met la pression à l'Arabie Saoudite. Il faut arrêter la « surenchère à la baisse » avec la Russie. Le Sénat américain promet même, chose incroyable, de sanctionner l'action militaire saoudienne au Yémen. Finalement l'annonce officielle intervient le 12 avril. Moins 9,3 millions de barils par jour, dont 2,5 pour les saoudiens, pour le mois de mai.

Agrandissement : Illustration 4

Au mois d'avril la demande mondiale d'énergie aura baissé de 6% selon l'AIE. C'est comme si un pays comme l'Inde disparaissait. Les émissions elles ont baissé de 8%. Le prix de location des tankers augmente 173 000 dollars la journée pour 800 000 barils. Il y a 1,3 milliards de pétrole sur les océans. Les banques centrales ouvrent les liquidité pour rassurer les marchés : 15 000 millards de dollars.

Les marchés reprennent confiance, et c'est bien là le problème. Il suffit d'ouvrir le journal pour le comprendre : le COVID n'est pas une crise passagère et se dépatouiller d'une pandémie mondiale ne sera pas l'affaire de quelques jours.

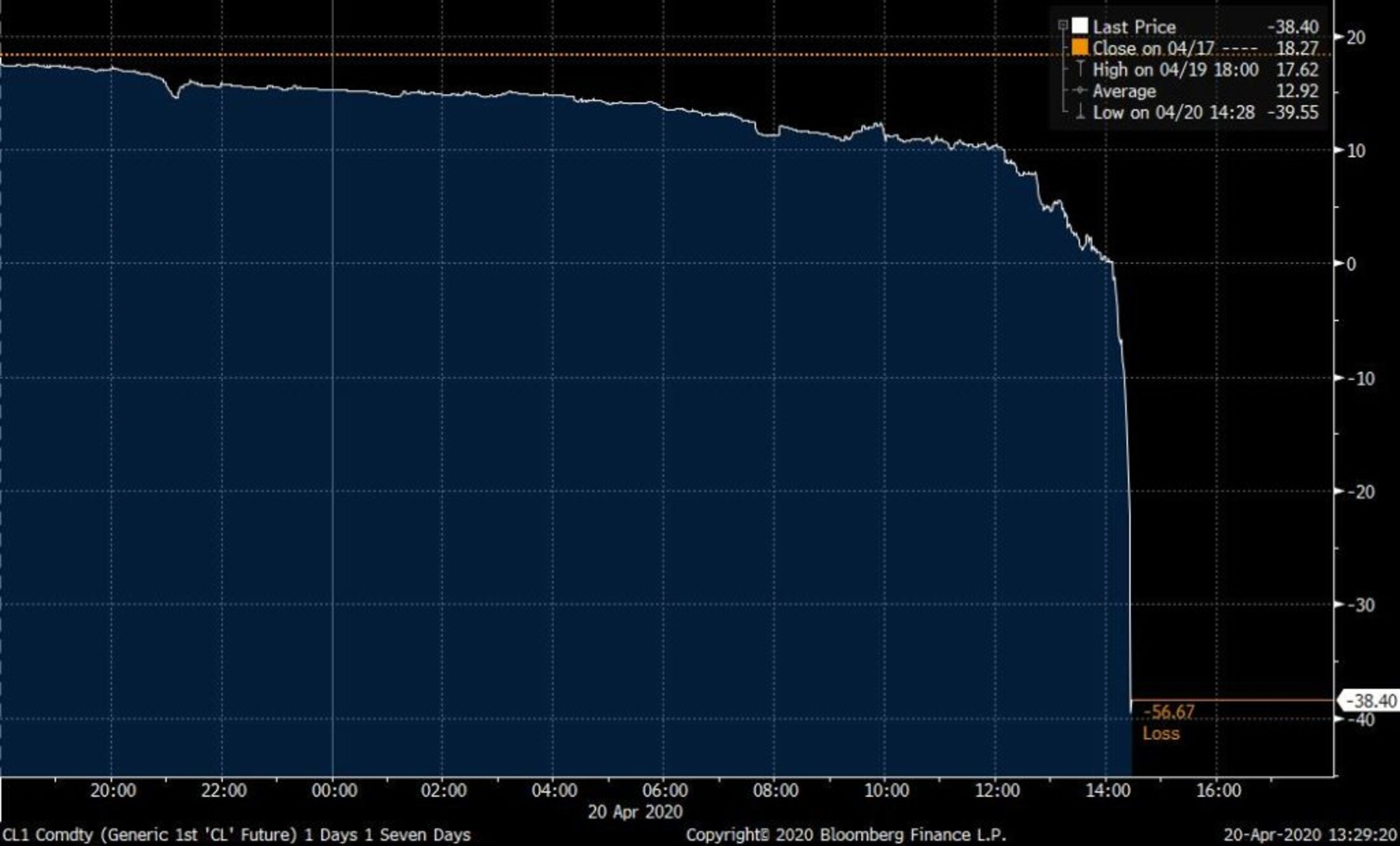

Et c'est là qu'intervient la journée du lundi 20 avril.

Une date mémorable, celle où le prix d'un actif physique est devenu passif : une dette. Une date où le pétrole, le sang de l'économie, ne valait pas « rien » mais moins que rien. Moins que zéro dollars. Une date où ceux qui achetaient le pétrole étaient payés pour le recevoir. Que s'est-il passé ?

Les américains retrouvaient confiance. Ils étaient confiants dans les lois du marché. La production allait baisser d'elle-même. Beaucoup d'exploitants de schistes feraient faillites certes, mais l'accord de l'OPEP prendrait le relai. Et avec la fin du confinement, les affaires allaient reprendre de plus belle. Dans l'esprit du boursicoteur le prix allait remonter et la demande reprendre. Problème la sortie du confinement est plus compliquée que prévu et même si les partisans de l'économie nous pressent à retourner au travail, le rebond post-COVD se fait attendre.

Le lundi 20 avril donc, veille de bouclage des contrats à terme de mai, veille de la livraison physique du pétrole, les contrats s'échangent et circulent au dernier moment. Problème, ce 20 avril les traders, depuis leur ordinateur, n'arrivaient pas à vendre. Overdose d'offre, diète de demande.

Ils ne leur restaient plus qu'a réceptionner la marchandise, « vous pouvez garer le tanker là et le vider ici, chef ? » dans leurs open space de Manhattan, ou leur maison dans le Maine. En pleine mer, la cargaison des tankers changeait de propriétaires plusieurs fois dans la même journée, les traders se refilant la patate chaude.

Au milieu de la journée l'entreprise qui dirige le marché les contrats à terme (futures en anglais) du WTI qui sert de référence au marché américain, a annoncé reprogrammer ses logiciels pour inclure des prix négatifs. L'ordinateur pouvait désormais concevoir que le baril ne coûtait plus de zéro à plus l'infini, mais il pouvait coûter de moins l'infini à plus l'infini.

Les mauvaises nouvelles étaient disponibles depuis plusieurs jours. L'AIE annonçait que la semaine précédente l'excédent de pétrole était de 19,2 millions de barils. Quant à l'accord de l'OPEP, de toute façon ridicule comparé au choc provoqué par le virus, il ne devait s'appliquer qu'en mai. Les 653 millions de barils de stockage américain commençaient à être rempli. Il suffisait de regarder le ciel : moins 98 % du transport aérien de passager, baisse de la demande en kérosène de 20% (sur 7 millions de barils jours habituellement).

La finance s'est heurtée au monde physique. Les contrats ont été repoussé à plus tard, tout ça aura bien une fin pensait-on. Pourtant le reste de l'économie commence a être contaminé. Les illusions et l'euphorie collective des marchés a été forte : l'illusion que le virus serait passager, que tout repartirait comme avant, que les États allaient payer pour les protéger. Le pétrole est le sang du capitalisme et le fait qu'il puisse avoir un prix négatif est un signe très fort. Une alerte.

Agrandissement : Illustration 5

Effet en cascade

À l'automne 1999, un certain Dick Chesney alors PDG d'Halliburton faisait une intervention remarquée à l'Institut Londonien du pétrole. Il rappelait cette évidence, que le fait d'« extraire du pétrole est une activité caractérisée par l’auto-épuisement ». Chaque année l'industrie pétrolière doit trouver de nouveaux gisements ne serait-ce que pour maintenir sa production stable et en complément répondre à la hausse de la demande. À l'époque la demande croîssait de 2% par an et le déclin des ressources était de 3% par an. Il faut donc s'engager dans cette course contre la montre : satisfaire la demande présente et future en investissant sans arrêt dans la recherche de nouveaux gisements. À l'époque Chesney (secrétaire de la défense en 1991 et vice-président en 2001) conseillait de se tourner vers la région qui détient les deux tiers des ressources et dont le coût d'extraction est le plus bas : le Golfe.

Depuis le premier choc pétrolier de 1973 et l'explosion du prix du baril, les pays du Golfe persique dominaient la région et le robinet mondial. Avec un baril bas leur économie rentière est désormais en danger. Leurs efforts pour limiter l'offre et maintenir un prix élevé sont devenus vain avec l'entrée fulgurante des schistes américains. Chaque baisse de production des pays de l'OPEP était compensée par une hausse des schistes US. C'est la sûreté même de ces États qui est en danger. Ces contradictions vont s'aggraver, couplées au réchauffement climatique dont les effets dans la région sont dévastateurs. L'économie de rente a crée l'irresponsabilité.

L'Arabie Saoudite vient de couper 5% de son budget (13,3 milliards de dollars). La chaleur arrive et les 31 millions de saoudiens brûlent autant de pétrole que les allemands ou les indiens et consacrent 73% de la consommation électrique à la climatisation.

Mais côté américain l'avenir n'est pas pour autant reluisant. Près de 65 entreprises pétrolières liées aux schistes ont fait faillites aux USA en 2019. 402 depuis 2015. Beaucoup d'observateurs commencent à comprendre que les shale oil(pétrole de schiste, pétrole de roche mère) ne sont pas durables et qu'ils ont étaient grossièrement surcapitalisés depuis des années. Au premier trimestre 2019, alors que le pétrole était à 67 dollars, seulement 10% des entreprises américaines de schistes gagnaient de l'argent, les autres n'étaient pas rentables et trop occupées à rembourser leurs dettes.

Exxon avait annoncé en mars investir 35 milliards de dollars en 2020 en recherche de nouveaux gisements. Quand fin avril les prix ont dégringolés de 65%, les entreprises se sont accrochées à leurs dividendes (certaines se sont mêmes de nouveau endettés) afin de rassurer leurs actionnaires. C'est donc dans le budget recherche qu'on a commencé à sabrer. Exxon annonça alors baisser son budget recherche de 30%. D'autres entreprises (BP, Chevron, Shell ou Saudi Aramco) ont annoncé reduire leurs investissements dans une fourchette comprise entre 20 et 25%. Les banques qui soutiennent les schistes commencent à douter. Au Canada c'est l'État qui vient en aides aux pétroliers en promettant 10,4 milliards de dollars de soutient.

Durant les dix dernières années les 34 plus grande entreprises ont perdus plus de 189 milliards de dollars. Halliburton, l'ex-entreprise de Dick Chesney, vient de licencier 3 500 personnes et pense fermer les deux tiers de ses puits d'ici la fin de l'année. Harold Hamm un magnat du pétrole proche de Trump veut porter plainte contre l'Arabie Saoudite.

Il y a un an le nombres de forages dépassait les 1 000 aux USA. Il en reste aujourd'hui 664. 30 ont fermés en une semaine mi-mars. 66 une autre semaine mi avril.

Alors que nous baignons dans le pétrole bon marché la séquence ouverte avec le virus pourrait paradoxalement mettre à nue une vérité indicible pour le monde de l'énergie. « C'est quand la marée descend qu'on voit qui se baigne nue » disait le grand philosophe Warren Buffet. Quand le baril baisse on voit ceux qui vivent à crédit. L'extraction des schistes n'est pas rentable. Depuis 2009 les shale oil ont permis de maintenir l'illusion d'une croissance infinie mais l'illusion à fait long feu.

Nous disposons d'un indicateur scientifique pour mesurer la rentabilité des énergies, c'est le taux de retour énergétique (TRE). EROI en anglais, energy return on energy invested. Il s'agit d'un ratio exprimant la quantité d'énergie nécessaire pour extraire de l'énergie. Au début du siècle au Texas il fallait un baril pour en extraire cent. Ce ratio à dès lors cessé d'augmenter. Dans les années 1990 il n'était plus que de 1:35. Pour le pétrole de schistes il est de 1:10 et 1:11 pour le gaz. Il faut toujours plus d'énergie pour extraire de l'énergie. Il faut forer toujours plus loin, toujours plus profond avec des machines toujours plus énergivores et cela est de moins en moins rentable.

Depuis 2005 le pétrole conventionnel a atteint un plateau et les schistes ont pris le relai assurant 71,4% de l'augmentation. Mais cette croissance est une illusion qui pourrait très vite retomber.

Cette croissance endettée soutenue par les banques centrales et leurs taux d'intérêts négatifs nous a mené vers une bulle financière. Certes il y a encore beaucoup de pétrole mais il est de plus en plus difficile d'accès et trop onéreux à extraire. Si l'extraction a tenue jusqu'ici c'est grâce au recours à une dette que les entreprises ne rembourseront jamais. La pandémie a été une épingle : elle a fait éclater cette bulle.

Dans son livre De l'euphorie à la panique : penser la crise financière André Orléan résume comment procède cet aveuglement collectif face à l'imminence de l'éclatement de la bulle. Si un gestionnaire de fonds en pleine bulle internet avait conseillé à ses clients d'éviter le secteur des nouvelles technologies car surévalué il aurait, bien qu'ayant parfaitement raison, perdu tous ses clients. L'important n'étant de posséder une information prouvant la surévaluation d'un domaine, mais de savoir comment le marché va y réagir. Les acteurs financiers procèdent par mimétisme. Orléan cite ensuite Keynes qui en 1936 ne disait pas autre chose : il ne s'agit pas simplement de connaître la véritable valeur d'un investissement « mais de la valeur que le marché, sous l'influence de la psychologie de masse lui attribuera »..

NOTES

1) Les émeutes d’octobre 1988 en Algérie et la détérioration des conditions de vies ainsi que la montée de l’intégrisme sont largement dues au prix bas du pétrole. De septembre 1989 à juin 1991, le gouvernement réformateur de Mouloud Hamrouche se révèle incapable d’imposer la transparence dans les accords signés avec la France. Et pour cause ceux-ci cachent les commissions versées aux barons militaires algériens. Cette incapacité à en finir avec la corruption joua un rôle important dans la désagrégation du mouvement réformateur, laissant la place aux islamistes. La décennie suivante laissera donc la place à cette sale guerre entre militaires corrompus par la rente pétrolière et islamistes. D’abord ceux du Front Islamiste du Salut, passé à la lutte armée après l’annulation des élections qu’ils venaient de gagner, puis le GIA dont bien des cadres avaient fait leurs armes en Afghanistan chez les moudjahidines abreuvés de pétrodollars saoudiens.

2) Une guerre pour le pétrole. « N'envoyons pas des américains mourir pour ramener le baril à 20 dollars » écrivait Arthur Schlesinger le 1er octobre 1990 dans le Wall Street Journal. Qu'il se rassure très peu d'américains sont morts.

3) En janvier la justice saoudienne venait de blanchir son entourage dans le meurtre du journaliste du Washington Post (démembré et dissout dans l'acide) et en mars Iznogoud, l'ami de Trump, avait fait arrêter son oncle et son cousin pour « haute trahison » afin d'être sûr d'arriver en pôle position pour la succession de son père.