« Time has been annihilated »

premier message télégraphique envoyé de Détroit à Chicago, 6 avril 18482

L'année 2011 est secouée par un ensemble de mouvements contestataires partout dans le monde. Commencés à la fin de l'année précédente en Tunisie, les Printemps Arabes se répandent rapidement au pays du Maghreb puis aux pays arabes du Proche et Moyen-Orient.

Ces soulèvements résultent d'une dynamique régionale propres aux pays arabes, qui sont souvent des pays rentiers dont les économies reposent sur l'extraction du sous-sol. Mais en Occident aussi, ces mouvements vont faire tâche d'huile.

Au printemps, en Espagne le mouvement des Indignés occupe la Puerta del Sol à Madrid. La crise de la dette ouverte en 2008 continuent d'agiter les rue d'Athènes qui vivent aux rythmes des émeutes hebdomadaires. À l'automne Occupy Wall Street installe un campement dans les rues de New York, dénonçant les excès de la finance avec pour mot d'ordre « nous sommes les 99% ». Au même moment Occupy Chicago s'installe à LaSalle Street en face de l'immeuble du mythique Chicago Board of Trade Building, l'une des bourses historiques des USA.

Depuis 2008, les économies sont rentrées en récession. Les banques centrales ont épongées les dettes des banques et les gouvernements mis en place des mesures d'austérité obligeant leurs populations à « se serrer la ceinture ». L'argent fictif de Wall Street s'est révélé bien réel quand est venu le temps de le restituer. Alors que la finance et les traders sont unanimement détestés3, les peuples sont tenus de rembourser des dettes dont ils ne sont en rien responsables.

Mais à New York et Chicago en manifestant devant ce qu'ils considèrent être l'épicentre de la finance mondiale, les manifestants loupent leur cible. New York Stock Exchange (NYSE, ce qu'on appelle communément Wall Street) a déménagé un an auparavant dans le New Jersey, à une quarantaine de kilomètres de là. La bourse est désormais un immense Data Center de 37 000 mètres carrés, un cube de béton et d'acier rempli de 240 kilomètres de câble en cuivre, 112 kilomètres de tuyauterie assurant le refroidissement des serveurs, avec pour seule présence humaine une douzaine de vigiles4. Quant à Occupy Chicago, la mythique bourse du Board of Trade fonctionnait au ralenti depuis le milieu des années 2000 et l'automatisation des commandes. En 2012 elle finira sa mue numérique en déménageant dans le New Jersey5 à Secaucus à quelques kilomètres de Manhattan. En 2019, les estrades de la fosse (pit) où les traders négociaient en hurlant pendant 150 ans furent même démontées par des artistes et exposées à la 34 biennale d'Art de Sao Paulo6.

Partout les mouvements contestataires célèbrent Facebook, Twitter et les réseaux sociaux, sans qui rien n'aurait eu lieu, oubliant par là des siècles de révoltes populaires et d'insurrection ouvrière sans smartphone. On jubile devant ces outils permettant l'organisation, l'émancipation et la décentralisation, alors qu'au même moment le numérique fait rentrer l'ennemi numéro un dans un processus inédit d'automatisation, d'accélération, de complexité et d'invisibilisation.

Agrandissement : Illustration 1

Agrandissement : Illustration 2

L'accélération de l'accélération technologique

Depuis le XIXe siècle et l'affaire des télégraphes le fonctionnement des marchés allait peu évoluer. Les innovations en terme de télécommunications allaient accélérer la vitesse de transfert des informations et approfondir les phénomènes spéculatifs, mais le réel changement, le remplacement de l'homme par la machine n'interviendra qu'a partir des années 1970.

Peu après l'affaire des frères Blanc, en 1840 le télégraphe commence à s'imposer. On profite du développement des chemins de fer pour tendre des lignes en parallèle des rails. La première ligne commerciale s'ouvre ainsi en Angleterre en 1838, reliant les gares de Paddington et West Drayton. C'est aussi à la fin des années 1830 que le code inventé par l'artiste américain Samuel Morse s'impose, rendant l'écriture et la réception des messages plus simples que les mouvements de bras articulés de Chappe.

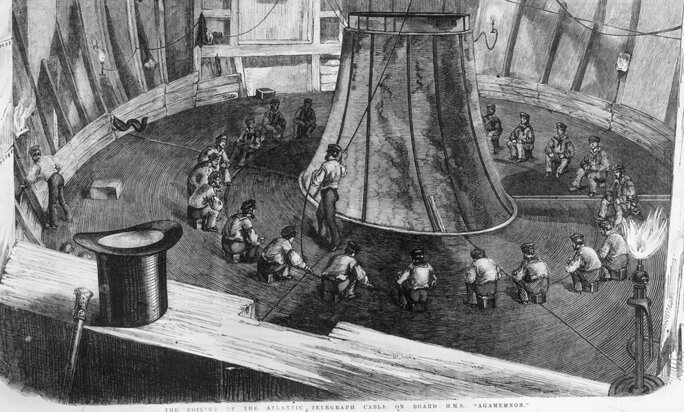

L'obstacle que constituent les mers et océans est levé avec la découverte du Gutta-percha, un latex naturel, suc de l'arbre isonandra gutta qu'on trouve à Bornéo, Java et Ceylan et qui permet l'isolation des câbles. En 1851 la Gutta-percha Company pose le premier câble sous-marin entre Douvres et Calais (33,2 kilomètres), permettant ainsi de relier Paris à Londres en une heure au lieu de trois jours auparavant. L'année suivante la compagnie anglaise produit 2400 kilomètres de câble. « Nous avons enlacé le globe de nos réseaux de fer, d'argent, d'or, de vapeur et d'électricité » déclare plein d'orgueil le Saint-Simonien Prosper Enfantin7. Les réseaux font l'objet d'un véritable culte qui confine, dans le cas des Saint-Simonien à la ferveur religieuse.

Agrandissement : Illustration 3

En 1865 est posé le premier câble transatlantique. En 1867 le câble de cuivre met au chômage les coursiers des rues de New York et en 1878 le téléphone se généralise à Wall Street. Rien que pour l'année 1870 des câbles furent posées entre Singapour et Batavia, Marchas et Pencang, Suez et Aden, Aden et Bombay, Lisbonne et Gibraltar, Gibraltar et Malte, Malte et Alexandrie, Marseille et Bône, Bône et Malte, Salcombe et Brest, Emden et Téhéran. Le nombre de transmission dans le monde explose. Elles sont multipliées par quatre entre 1868 et 1880 puis par onze en 1900. Parmi elles, 20% de ces communications sont internationales.

« D'un bout à l'autre du XIXe siècle ont célébra ce lieu commun : les distances ont disparues »8. En dépit de ces évolutions les marchés allaient garder un fonctionnement relativement constant. Les brokers, le courtier, ces intermédiaires qui achètent ou vendent pour le compte d'un client, se retrouvaient dans la fosse (pit) du CME de Chicago. Dans le ring du London Metal Exchange on s'assoit entre 11h40 à 17h ou on s'installe autour de la corbeille de 12h30 à 14h30 au Palais Brogniart à Paris.

En 1971, le NASDAQ (AQ pour automated quotations) ouvre une première brèche dans ce fonctionnement. Il s'agit de la première bourse aux valeurs technologiques entièrement automatisée. Le premier marché sans existence physique si ce n'est celle des infrastructures qui connectent les individus entre eux. Des traders disséminés partout aux États-Unis étaient reliés grâce à un ordinateur et le logiciel Level II, au Nasdaq, un ordinateur central basé dans le Connecticut. Concrètement il permet aux traders d'avoir accès aux informations (ordre d'achat, de vente, volumes des transactions, prix) en temps réel. Il n'est plus nécessaire de prendre connaissance des informations dans ce lieu physique qu'est la bourse (avec le temps de latence qu'impose l'infrastructure des télécommunications) ni de les négocier par une présence physique dans ce lieu.

En 1977, la CFTC ( commodity futures trading commission) l'agence fédérale en charge de la régulation des marchés dérivés commença à s'intéresser à l'automatisation des marchés et organise des conférences sur le sujet. La même année le New-York Stock Exchange (NYSE) met en place un outil (DOT pour designated order turnaround) qui permet un routage direct des ordre vers le marché (l'équivalent d'un ordre d'achat lors d'une vente aux enchères).

L'automatisation offre un avantage conséquent comparativement à la bourse classique. Elle permet une cotation en continue. Les horaires d'ouverture d'une bourse en tant que lieu physique ne lui permettent pas, fuseaux horaires obligent, de profiter tous les marchés mondiaux. Par exemple, au début des années 1980, Chicago, la plus grande bourse à terme du monde, ne peut profiter des marchés émergents asiatiques (Singapour, Hong Kong et le Japon). Une contrainte temporelle, celle des rythmes biologiques humains, que les ordinateurs et les réseaux viendront abolir.

Agrandissement : Illustration 4

Automatisation et abolition de l'humain

Dans les années 1970, Leo Melamed, le président du CME, la plus grosse bourse à terme du monde, est un fan inconditionnel de Milton Friedman. Du haut de son bureau il assiste quotidiennement au « spectacle » de la fosse. 2.000 personnes qui hurlent et se marchent dessus dans un brouhaha indicible. Des traders chutent et se font écraser leurs lunettes. D'autres chaussent des talonnettes pour dominer la foule obligeant la direction du CME à légiférer sur la hauteur des talonnettes. Certains perdent l'équilibre et se blessent. En clair il valait mieux être un géant et porter des lentilles9.

Melamed pense alors que l'automatisation des marchés pourrait résoudre ces contradictions : un fonctionnement qu'il juge archaïque et une nécessité de connecter les bourses mondiales entre elles en dépit des fuseaux horaires. En 1987 est crée GLOBEX (global exchange(, le premier négoce électronique de marchés à terme. Face aux traders sentant leur mise au chômage arriver sous le rouleau compresseur de l'automatisation, Melamed doit négocier. Le système ouvrira à 18 heures et fermera à 6 heures du matin, soit uniquement pendant les heures de fermeture de la fosse.

En juillet 1987, de l'autre côté de l'Atlantique, la corbeille, le lieu autour duquel se réunissait les courtiers, du palais Brogniart ferme définitivement. À la fin de l'année se met en place le CAC40, la cotation assistée en continu des 40 plus grosses entreprises françaises, qui permet de passer de la criée, c'est-à-dire l'échange exigeant une présence physique à l'échange numérisée.

En cette fin des années 1980 la base de l'automatisation des systèmes boursiers est posée. Les places boursières centralisent toujours les informations mais il est possible de s'y connecter, soit pour y avoir accès, soit pour y intervenir, de manière décentralisé via le réseau.

Durant toutes les années 1980 le volume des transactions n'avait cessé de croître. La finance commençait à s'émanciper de l' « économie réelle », celle quantifiée par les échanges internationaux ou le PIB des pays. Depuis 1973 et le flottement général des monnaies, les importateurs et exportateurs étaient amenés à « se couvrir » contre les variations et l'instabilité. Mais entre la spéculation par nécessité et la spéculation par appât du gain il n'y a qu'un pas. Les marchés devenaient de plus en plus instables et fluctuants. On commençait à parler alors du « découplage de la finance et de l'économie réelle »10

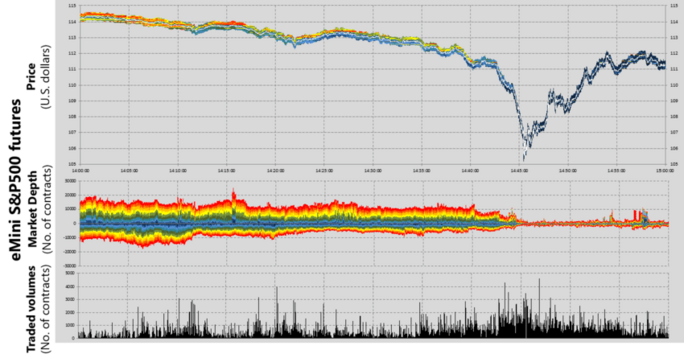

En aout 1987, le marché américain célèbre cinq ans de hausse continue11. La hausses des valeurs boursières et des volumes échangés dépassés les limites du raisonnables. Pour calmer cette euphorie la banque centrale (FED) avait progressivement augmenté les taux d'intérêts. L'argent valait plus cher, et cela permettait de refroidir l'économie. Le week-end du 17 et 18 octobre, la Bundesbank allemande avait suivie son homologue américaine. Quand la Bourse ouvre le lundi, les acteurs sont pris de panique. Le Dow Jones, indice des bourses de New York chute de 50 points. Tout le monde se mettait à vendre. Et tout le monde vendait car tout le tout le monde se mettait à vendre. Ce Lundi noir était la première crise financière de l'ère informatique balbutiante. Le New York Times titre « est-ce que 1987 est égal à 1929 ? ».

Les humains étaient encore présents mais ils étaient dépassés par la vitesse de la boule de neige. La panique boursière, dans une large mesure psychologique, était plus contagieuse et plus rapide que toute explication visant à rassurer les investisseurs. Les humains furent incapables de répondre aux appels des investisseurs voulant vendre avant que cela ne baisse encore. Face au trop grand nombre d'appel, les téléphones sonnaient dans le vide. Au NYSE, Salomon Brothers fit placer des vigiles devant les fenêtres face aux menaces de suicides. Les humains avaient été incapables de répondre au flux d'information. Quand le crash est arrivé personne n'a rien compris écrit un journaliste financier. « le téléscripteur roulant [l'équivalent d'un fax] sur le mur latéral avait des heures de retard sur les transactions réelles »12.

« La croyance excessive dans les ordinateurs a fait bien plus que nuire aux marchés. Il a joué un rôle majeur dans la création de la crise financière, poursuit-il revenant sur le crash de 1987 [...] Les personnes qui ont initialement développé les modèles avaient averti qu'il y avait une petite chance qu'ils ne fonctionnent pas, mais cela a été oublié. »

Suite au Lundi Noir, le small order executions system (SOES) un système informatique inventé en 1984, permettant d'effectuer de petites transactions devient obligatoire sur le NASDAQ. En automatisant les petites transactions il évite de saturer le système. Surtout il permet de passer des ordres rapidement et autorise les bénéfices de l'ordre du quart de dollars (25 cents), ce qui avoir pour conséquence d'accélérer la vitesse des transactions et de réduire la durée de détention des actions.

Un groupe d'investisseurs, qu'on allait appeler « les bandits du SOES » se servit alors de ce système automatisé pour réaliser des « gains d'arbitrage ». Bien que les bénéfices soient faibles, le fait de passer des ordres en grande quantité et à plusieurs reprises permettait de dégager des sommes conséquentes. Les bandits du SOES allait tout simplement plus vite que tout le monde. Avec le day trading, le fait d'acheter et de vendre dans la même journée, ils avaient posé les bases des transactions hautes fréquences. En 1992 le NASDAQ estima que 80% des transactions sont le fait des bandits13. On estime que la société All Tech de Harvey Houtkin, l'un des bandits les plus célèbres, passait 25% des ordres sur le SOES14. Une partie importante des transactions étaient donc le fait d'une minorité de personnes plus malines que les autres, et surtout plus rapide.

Dans les années 1990, il y avait encore des humains dans les bourses américaines, mais ceux-ci côtoyaient les machines. À Chicago une partie des négociations avaient encore lieu entre courtiers dans la fosse.

Quand le volume sonore prenait le dessus sur la voix, les brokers communiquaient entre eux avec une gestuelle particulière. Paume de la main vers l'extérieur : offre de vente. Vers l'intérieur : offre d'achat. Doigts vers le haut : chiffre de 1 à 5. Vers le bas de 6 à 9. Certains traders vont alors avoir l'idée de traduire cette gestuelle en langage informatique. C'est le début des algorithmes, c'est-à-dire d'un robot capable d'analyser une situation et de prendre une décision en conséquence.

Fibre, ondes hertziennes, micro-ondes, satellites

Même si les bourses avaient tendances à se regrouper par des fusions, le négoce international était fragmenté sur différentes plateformes. Mais certaines d'entre elles dominaient largement le jeu. Le plus gros des transactions avait lieu entre deux villes : Chicago15 - la capitale des marchés futurs ou dérivés, et New York. Le lien entre ces deux villes était important car, un future pouvait être négocié à Chicago et son sous-jacent à New-York. En clair une marchandise pouvait s'acheter à deux endroits différents suivant des modalités différentes. L'aller-retour d'informations entre ces deux villes était donc cruciale : du pétrole peut s'acheter à terme (pour dans six mois) à Chicago et sur le marché spot (pour le lendemain) à New-York. Mais si les acteurs financiers ont une vision pessimiste à long terme, il y a tout lieu qu'elle influence leur vision à court-terme. D'où ce paradoxe :c'est le prix d'un baril fictif, c'est-à-dire d'un pétrole qui n'est peut-être même pas encore sorti de terre, qui influence le cours actuel de l'or noir (lead future).

Dans la première moitié des années 2000, les places boursières continuèrent de se vider de leurs humains tandis que l'activité numérique prenait son essor. Il était clair que l'humain avec ses rythmes biologiques n'était plus assez rapide. Le terme High Frequency Trading (HFT) est utilisé pour la première fois au début des années 2000 par Citadel, un mastodonte du trading de Chicago.

Certes l'humain conçoit l'algorithme, mais celui-ci fonctionne de manière autonome, sur des marchés automatisés. Les traders, qui connaissaient le marchés semblent devenir de plus en plus obsolète avec la montée en puissance des informaticiens. Les algorithmes automatisent alors des techniques de manipulations des marchés. Ils cherchent à faire réagir le marché, à le provoquer mais aussi interagissent entre eux. Le spoofing consiste à vendre ou acheter une grosse quantité d'action et d'annuler au dernier moment afin de créer un mouvement des prix artificiel Le front-runing consiste à faire passer des actions pour son compte personnel avant de passer une grosse action pour un client et profiter ainsi du mouvement généré. Le quote stuffing ressemble au précédent et vise à créer un leurre sur le marché pour tester la réaction des concurrents. Le subpenny consiste à augmenter de quelques cents un ordre pour le forcer à la baisser ou à la hausse et faire ainsi monter le prix avant de passer de réels ordres. En fait, les algorithmes font la même chose que les humains. Ils cherchent à se duper mutuellement, mais ils le font tout simplement plus rapidement. Pour Michael Lewis l'auteur de Flash boys ce marché qui ressemble de plus en plus à une table de poker ou à un casino est tout simplement « truqué ».

Accélération technologique et accélération de la législation

Mais il existe deux autres facteurs sur lesquels jouer dans cette course à la vitesse : la législation et le transport de l'information. Côté législation, depuis l987 et la généralisation du SOES sur le NASDAQ il est possible de faire des gains de 0,25 dollars. En 2007 la SEC autorise les transactions au centième de dollars, voir au dix millième (0,0001$) pour les actions inférieurs à un dollars16. Une loi qui va évidemment accroître la rapidité des échanges, écourter la durée de détention d'une action et accroître la volatilité. Mais il est aussi possible de jouer sur l'infrastructure et la vitesse de transaction des ordres entre Chicago et NYC.

Dans les années 1990 et au début des années 2000 la majorité des connexions passent par la fibre optique. La vitesse d’exécution des ordres dépend donc en partie de la distance que le signal met pour parcourir ces câbles. À défaut de pouvoir rapprocher Chicago de New York, une entreprise va à partir de 2007 tirer dans le plus grand secret son propre câble. Durant deux ans Spread Networks va tenter de tracer un trait, le plus droit possible entre les deux villes, traversant champ de maïs, parking de supermarché, passant dessus, dessous, à côté de rivières ou voie de chemin de fer17.

Achetant ici un terrain à un propriétaire fonciers, négociant là la location avec un gouvernement local le droit de passages. 250 équipes de huit personnes sont chacune chargées d'un tronçon des 1327 kilomètres. Aucun des techniciens ne sait pour qui il travaille ni ne connait l'objectif de ce câble.

Agrandissement : Illustration 7

Venant pour la plupart des télécoms, les ouvriers avaient l'habitude de laisser une bobine de mou à chaque point de jonction pour faciliter les réparations au cas où le câble viendrait à se rompre. Ils avaient ici l'ordre de le tendre au maximum. Le câble partait du datacenter de Cemark, une ancienne imprimerie à trois kilomètres au sud du Chicago Trade Building où venait de déménager le CME, jusqu'à Carteret dans le New Jersey, à une vingtaine de kilomètres de Manhattan où se situait maintenant le data center du Nasdaq. Après deux ans de travail et moyennant 300 millions de dollars le câble ouvrait ses portes en 2009. Il permettait d'économiser 3 millisecondes18, soit un aller retour entre les deux villes en 0,0065 secondes. La droit de passage sur ce câble, à 176 000 dollars mensuel avec un bail de plusieurs années provoqua un écrémage entre les entreprises qui pouvaient se le payer et les autres.

Les câbles transatlantique posés au fond de l'océan permettent de relier les bourses européennes et américaines. En 2015, l'Hibernia Express permet de réduire la latence de cinq millisecondes entre Londres et New York, portant le trajet à 59,5 millisecondes. À plus de trois cent mile dollars la location par mois, ce nouveau câble épure un peu plus les sociétés capable d'intervenir sur le marché19.

Un signal se transmettait plus rapidement dans le vide plutôt que dans la matière. Il existait donc une solution plus efficace que la fibre : les ondes. Comme pour le télégraphe de Chappe, cela impliquait de poser des antennes, pour recevoir, amplifier et retransmettre le signal. Bien sûr la météo pouvait jouer. La température et le taux d'humidité pouvait ralentir le signal20. Mais globalement cette solution permettait de gagner quelques microsecondes21.

Seulement quelques mois après l'ouverture du câble de Spread Networks, AB Services ouvrait une autre ligne avec cette fois-ci des antennes et des micro-ondes, rendant le câble caduque. Chicago se trouvait désormais à 5,9 millisecondes de New York.

À partir de 2011 les entreprises se lancèrent dans la guerre des antennes entre Chicago et New York. Il s'agissait de trouver la droite la plus parfaite et d'espacer au maximum les antennes.

En 2012 McKay Brothers ouvrait une nouvelle ligne dont les antennes traçaient une droite quasi-parfaite, de un kilomètres et demi de plus, entre Chicago et le New Jersey passant le signal à 4,366 millisecondes. Dès lors cette ligne n'a cessé de s'améliorer jusqu'à attendre 4,002 millisecondes, 1185 kilomètres en 22 antennes, soit 14 microsecondes de plus que la limite physique de plus que la vitesse de la lumière dans le vide (3,94 millisecondes). Bien sûr cette course à la rapidité coûtait énormément d'argent. Entre 2012 et 2017 le coût de la micro seconde est passé à 12,4 millions de dollars22.

Progressivement, la vitesse de transmission se rapproche de plus en plus de la vitesse de la lumière dans le vide, trois cent mètres par millisecondes. Le signal butait contre sa limite : une limite physique.

C'est aussi au tournant des années 2010 que toutes les bourses déménagèrent du centre-ville, vers des datacenters en périphérie. NYSE déménagea pour Mahwah. Le CME quitta Cermak pour Aurora. Le Nasdaq s'installa à Cauteret. CBOE à Secausus. Paris et Londres avaient fusionnés et déménagés à Basildon en banlieue de Londres23.

À partir de 2016, ce sont les bourses elles-mêmes qui tentèrent de ralentir cette course à l'armement en introduisant des speed bumps24. Concrètement, ces ralentisseurs visent à introduire un temps de latence minimale de un à trois millisecondes, ralentissant les ordres ultrarapides, et empêchant les traders les mieux dotés de doubler les autres.

Cette guerre à la vitesse continu et les entreprises cherchent constamment à court-circuiter les mètres de fibre optiques qui les ralentissent de quelques milisecondes. En aout 201925, deux petites antennes rondes de trente centimètres de diamètres sont posées sur le toit du datacenter du NYSE à Mahwah. Elle permettrait d'éviter 260 mètres de fibre et faire gagner une demi-micro secondes. La crainte pour les entreprise de trading est de devoir encore une fois se soumettre au monopole du plus rapide et de payer des frais de locations onéreux. Après s'être plein à la SEC, les négociations tournaient autour de la longueur de bobine de fil à enrouler au pied de l'antenne pour faire perdre de la vitesse au signal.

Aujourd'hui, les entreprises HFT regardent du côté du ciel. La révolution des LEO (low earth orbit) ces satellites positionnés très bas, à moins de 2000 km de la terre pourraient permettre de franchir les océans encore plus rapidement. Les 3271 satellites de Starlink tournent autour de la terre à à peine 550 kilomètres d'altitude26. L'entreprise d'Elon Musk ne s'est pas particulièrement montré intéressé par la fourniture de services financiers. Il s'agit d'un créneau pointue destiné à une dizaine d'entreprises, Starlink préférant les milliards de consommateurs potentiels que représente l'internet civil. Mais déjà des start-up envisagent avec une centaine de satellites de fournir une liaison aux entreprises HFT27.

Agrandissement : Illustration 8

Contre l'algo trading, l'atomic trading

Quand une entreprise passe un ordre boursier sur différentes places financières, ceux-ci arrivent dans un délai très bref mais qui reste exploitable par ses concurrents HFT. Bilan certaines entreprises achètent un peu plus cher ou vendent un peu plus bas, à causes de firmes de trading capables s'insérer dans ces interstices. Le hedge-fund Renaissance Technologies a donc eu l'idée d'utiliser une horloge atomique pour synchroniser ses ordres et empêcher les algos d’exploiter ces failles. Une horloge atomique est une grosse montre contenant du césium et le moyen le plus fiable d'avoir l'heure, celle-ci ne dérivant que d'une secondes tous les 160 millions d'années28. En synchronisant ses ordres, avec un décalage de l'ordre du milliardième de seconde, impossible aux algorithmes de profiter de leur vitesse au dépend du hedge-fund. Cette innovation n'a pas encore été brevetée mais témoigne du niveau technologique exigé dans la concurrence sur les places financières.

La volatilité est un brouillard pour l'information

Nous avons brièvement dressé ici une chronologie des grandes dates de l'automatisation des marchés et donc de l'accélération financière. Cette accélération technologique se traduit dans les faits par une plus courte durée de détention des actions. Durant des décennies le temps pendant lequel un acteur économique détenait une action se quantifiait en mois et en années. Il est aujourd'hui difficile d'avoir des chiffres précis, mais il se mesure en secondes. En 2012, Michael Hudson un professeur d'économie de l'université du Kansas, estimait, en prenant les chiffres du NYSE et du CME que la durée moyenne de détention d'une action était de vingt deux secondes. Sans prendre en compte les HFT (qui représentent la moitié des transactions), la durée de détention serait de onze mois29.

Une étude plus récente30 s'est intéressé aux « arbitrage de latence » sur le FTSE100, l'équivalent du CAC40 mais pour les cent entreprises les plus cotées du marché londonien. L'arbitrage de latence est une pure manœuvre spéculative qui consiste à profiter d'un écart de prix entre deux places boursières et ainsi d'acheter ou vendre quasi simultanément afin de profiter d'une évolution des prix. L'étude révèle que seul une minorité d'entreprises (six), ont la supériorité technologique leur permettant d'effectuer une opération qui consiste à s'insérer dans ces interstices. L'article révèle que l'ensemble de ces opérations ultra rapide ne durent que 0,043 secondes par jour mais représentent autour de 22% du volume quotidien des transactions. Avec un volume journalier de 2 à 4 milliards de livres sterling, cela signifie qu'un cinquième à un quart de l'argent est brassé quotidiennement sur un laps de temps correspondant à 0,001% de la journée.

La conséquence principale de cette accélération technologique est bien sûr l'accélération des transactions. Concrètement, le prix du blé n'a aucune raison d'augmenter ou de baisser toutes les deux minutes. L'opportunité offerte pas l'automatisation des cotations et l'entrée en jeu des algorithmes permet de réaliser des gains sans lien avec la réalité physique d'une marchandise – la production du blé n'évolue pas toutes les demi-secondes. Cela participe aussi à réduire l'horizon temporel de la finance. Celle-ci n'est pas simplement court-termiste, elle se fiche carrément du réel. Elle participe au développement d'une volatilité que le mathématicien Nicolas Bouleau appelle un « brouillard spéculatif »31 qui la déconnecte complètement des réalités physiques.

Cet article est extrait d'un texte plus long Au bal des prédateurs sur la spéculation sur les marchés de matières premières pendant la période 2020 -2023. À télécharger ci-dessous

aNOTES

1 Alexandre Laumonier, 6, Zones Sensibles, Bruxelles, 2013 5, Zones Sensibles, Bruxelles, 2014, 4, Zones Sensibles, Bruxelles, 2019 Donald MacKenzie, Trading at the speed of light, Princeton University press, 2021 -« just how fast ? », London Review of books, mars 2019, Michael Lewis, Flash Boys : a Wall Street revolt, Norton & Company, NYC, 2014, François Pilliet, Frédéric Lelièvre, Krach Machine, Calman-Lévy, 2013, Scott Patterson, Dark pools : The rise of the machine traders and the rigging of the US stock market, 2013 Haim Bodek, The problem of HFT, 2013, Sal Arnuk, Joe Saluzzi, Broken Markets: How High Frequency Trading and Predatory Practices on Wall Street Are Destroying Investor Confidence and Your, Financial Times, 2012

2 https://www.jonroma.net/media/signaling/railway-signaling/1918/The%20Twenty-Four%20Hour%20System.pdf

3 Gaël GIRAUD, dans son introduction à L'Illusion de la finance verte « nombreux étaient ceux qui voulaient “faire la peau“ aux banquiers. C’était l’époque où les traders se rendaient à la City en survêtement, cachant leur costume de flanelle à rayures dans un sac. » Alain LEFOURNIER, Alain GRANDJEAN, éditions de l'Atelier, 2021.

4 « NYSE’s 400,000 sq ft data centre in New Jersey », Financial Times, 30/09/09

5 « CBOE Moving Flagship Exchange Platform to New Jersey »Traders Magazine, 5/04/12

6 https://benedictrueter.com/projects/deposition/2021_Benedict%20Rueter%20de%20Paula_deposition.pdf

7 Cité par Pierre MUSSO dans La religion industrielle, Fayard, 2017, voir aussi le chapitre « Le culte religieux des réseaux chez les Saint-Simoniens », Télécommunications et philosophie des réseaux, PUF, 1998.

8 Sylvain VENAYRE, « transports et communications : les paradoxes du réseaux » dans Histoire du monde au XIXe siècle, Fayard, 2017

9 Donald McKenzie, chapitre 2, Trading at the speed of light, Princeton University press, 2021

10 Entre 1979 et 1986 le volume des monnaies achetées dépassait de six à vingt fois celui du commerce mondial. Jacques Néré, Les crises économiques au XX ème siècle, Armand Colin, 1989. page 143.

11 « Cinq années de hausse à Wall Street ;“1929, remember !“ », Le Monde , 14/08/1987

12 « A computer leason still unlearned » New York Times, 8/10/2012

13 Alexandre LAUMONNIER, 6, page 36

14 « A pioneer in electronic dies » Traders Magazine, 27/08/2008

15 En 2015 le CME possédait 89% des contrats à terme américains sur les matières premières et 99,97% des contrats à terme général. Chiffres de McKenzie, chap 4, op. Cité.

16 règle du sub-penny « MEMX Urges SEC To Change Rule 612(c) of Regulation NMS » Traders Magazine, 1/09/2021

17 Michael LEWIS, Flash boys, 2014

18 Une millisecondes c'est un millième de secondes. 1/1000 secondes.

19 « THF : une nouvelle voie rapide entre Londres et New York », Les Echos, 28/09/2015

20 « quand il pleut dans l'Ohio, la liquidité diminue dans le New Jersey », quatrième de couverture du livre 4 d'Alexandre Laumonnier.

21 Le slogan de McKay Brothers est « il vaut mieux d'être rapide 99% que lent 99,999 % du temps ».

22 interview d'Alexandre Laumonnier, Les Échos, 14/02/2019 et « Finance v physics: even ‘flash boys’ can’t go faster than light » Financial Times, 20/02/2019

23 À noter que suite au Brexit, Euronext vient de démanger en Italie. « Bourse : la corbeille numérique d'Euronext a traversé la Manche » Les Échos, 16/06/2022

24 Voir le rapport de l'AMF « Effet des speed bumps » Juillet 2021 et « Futures exchanges eye shift to ‘Flash Boys’ speed bumps », Financial Times, 30/05/2019

25 « NYSE antennas spark high-speed trader backlash », Wall Street journal, 8/8/19

26 Chiffres de novembre 2022.

27 « HFT eye satellites for ultimate speed boost » Wall Street Journal, 1/04/2021

28 « Le trader qui voulait breveter le temps » Les Échos, 23/07/2021

29 « L'actionnariat en risque d'hypertension » Le Monde, 16/03/2016

30 « Quantifying the hig-frequency “arms race“ »The Quarterly Journal of Economics, n°37, Févier 2022

31 Nicolas BOULEAU, Le mensonge de la finance, éditions de l'Atelier, 2019