L’étude d’impact accompagnant le projet de loi organique relatif au système universel de retraite, publié le 24 Janvier 2020, comprend trois parties :

- Partie 1 - Etat des lieux du système de retraite actuel,

- Partie 2 - La nécessité d’instaurer un système de retraite universel,

- Partie 3 - Impact de la création du système de retraite universel.

Les cas-types présentés dans la partie 3 sont les suivants :

1/ salariés du privé :

- Cadre supérieur (dit « COR 1 ») : il s'agit d'un salarié du privé qui débute sa carrière comme non-cadre avec un salaire dans le premier tiers de la distribution des salaires puis devient cadre et termine sa carrière au niveau du dernier décile de la distribution des salaires,

- Non-cadre à carrière ascendante (dit « COR 2 ») : il s'agit d'un salarié du privé non-cadre avec un salaire égal au salaire moyen du tiers inférieur de la distribution des rémunérations,

- Salarié au SMIC : il s'agit d'un salarié du privé qui effectue toute sa carrière comme non-cadre avec un salaire équivalent au SMIC,

- Salarié au SMPT : il s'agit d'un salarié du privé qui effectue toute sa carrière comme non-cadre avec un salaire équivalent au salaire moyen par tête (SMPT) de l’ensemble de l’économie,

- Salarié au SMIC à temps partiel : il s'agit d'un salarié du privé qui effectue toute sa carrière comme non-cadre avec un salaire équivalent à 80 % du SMIC,

- Salarié à carrière heurtée : il s'agit d'un salarié du privé non-cadre avec un salaire égal au salaire moyen du tiers inférieur de la distribution des rémunérations (à chaque âge). A 42 ans, il perd son emploi et devient bénéficiaire de l’ARE pour 2 ans, puis de l’ASS pour 2 ans, il reste ensuite au chômage non indemnisé pour une période d’un an et demi avant d’être inactif jusqu’à sa liquidation,

2/ Fonctionnaires de la Fonction Public d’Etat (12 cas) et de la Fonction Public Hospitalière et Territoriale (5 cas).

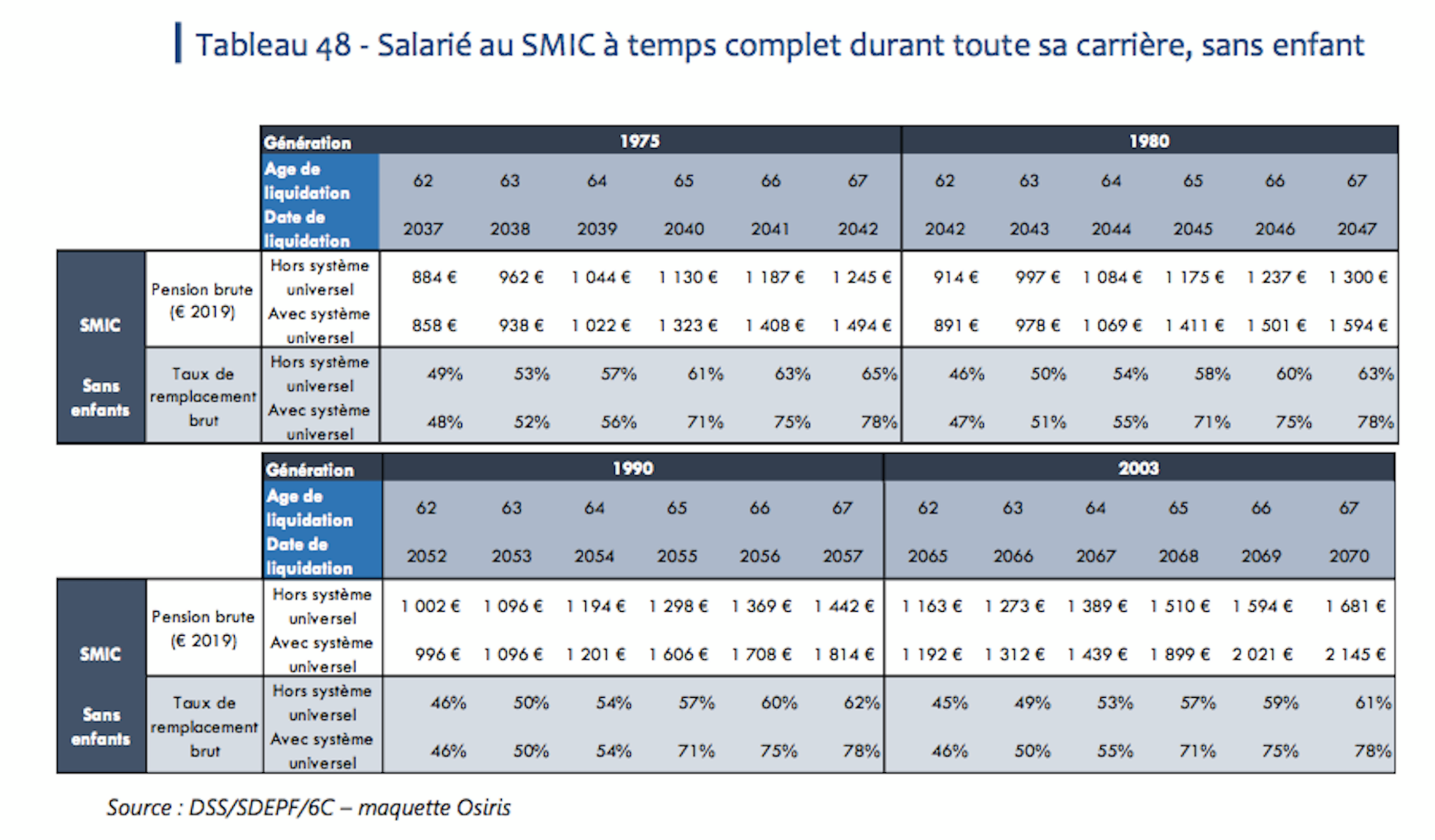

Au delà des études d’impact de ces différentes catégories professionnelles de la partie 3, qui sont fort intéressantes, je me suis intéressé uniquement au cas-type du salarié du privé au SMIC à temps plein pendant toute sa carrière, car c’est le seul cas où je pouvais trouver les valeurs du SMIC brut depuis l’année 1975.

Pour tous les cas-types simulés, le début de carrière est fixé à 22 ans, l’âge d’équilibre demeure fixé à 65 ans pour les générations 1975 et postérieures, ce qui correspond à l’âge auquel un individu partirait aujourd’hui sans décote (22 ans ajoutés de 172 trimestres selon la loi Marisol Touraine).

Pour le cas-type du salarié du privé au SMIC à temps plein, l’étude d’impact donne les résultats suivants :

Agrandissement : Illustration 1

Selon l’étude d’impact les hypothèses retenues pour le calcul des pensions de retraite sont les suivantes :

« L’acquisition de points se fait sur la base d’un taux de rendement instantané (rapport entre la valeur de service et la valeur d’achat du point) de 5,5 % pour les périodes postérieures à 2025. Les droits acquis pour la partie de carrière avant la réforme sont liquidés lors du départ en retraite selon les règles applicables avant la mise en place du système universel. »

« L’indexation de la valeur du point est basée sur le salaire moyen par tête, avec une période de transition de 2025 à 2042 pendant laquelle cette indexation est réalisée par une pondération entre inflation et salaire moyen par tête. »

« Pour les droits acquis avant 2025 dans les régimes actuels, les valeurs d’achat et de service des régimes par point restent indexés sur l’inflation, sauf pour l’Agirc- Arrco pour lequel les valeurs du point suivent l’évolution projetée dans le dernier rapport du COR1. »

1. La valeur d’achat du point est indexée sur la progression du salaire moyen sur la période 2019-2033. La valeur de service est quant à elle indexée sur les prix pendant 4 ans (2019-2022), puis sur la progression du salaire moyen minorée d'un coefficient de soutenabilité égal à -1,16 point sur la période 2023-2033. Par la suite, la valeur d’achat et la valeur de service sont indexées sur le salaire moyen minoré d'un coefficient de soutenabilité égal à -1,16 point.

Selon l’annexe 1 de l’accord national interprofessionnel du 10 mai 2019 sur la retraite complémentaire Agirc-Arrco, l’indexation de la valeur d’achat et la valeur de service du point Agric-Arrco serait la suivante :

Agrandissement : Illustration 2

Selon l’annexe 2 de l’accord national interprofessionnel du 10 mai 2019 sur la retraite complémentaire Agirc-Arrco, les données économiques retenues seraient les suivantes :

Agrandissement : Illustration 3

Selon le site Agirc-Arrco :

« La valeur d’achat du point, qui permet de calculer le nombre de points acquis grâce aux cotisations versées pour l’année, évolue au 1er janvier 2020. Elle s’établira à 17,3982€, en hausse de 2% par rapport à l’année précédente. Son augmentation correspond à l’évolution du salaire annuel moyen des ressortissants du régime. »

On constate que la progression de la valeur d’achat est 2 fois plus importante en 2020, que les hypothèses retenues dans l’accord national interprofessionnel du 10 mai 2019.

« Ainsi pour cette période, la valeur de service du point Agirc-Arrco est indexée au moins sur l’évolution des prix à la consommation en moyenne annuelle (hors tabac).

La dernière prévision d’inflation publiée en juin par l’INSEE, hors tabac, est estimée à 1% pour l’année 2019. Dès lors et dans le cadre de son pilotage annuel au plus près des prévisions, le conseil d’administration a décidé que la valeur du point sera revalorisée de 1% au 1er novembre 2019. La valeur de service du point Agirc-Arrco au 1er novembre 2019 s’établira donc à 1,2714 €. »

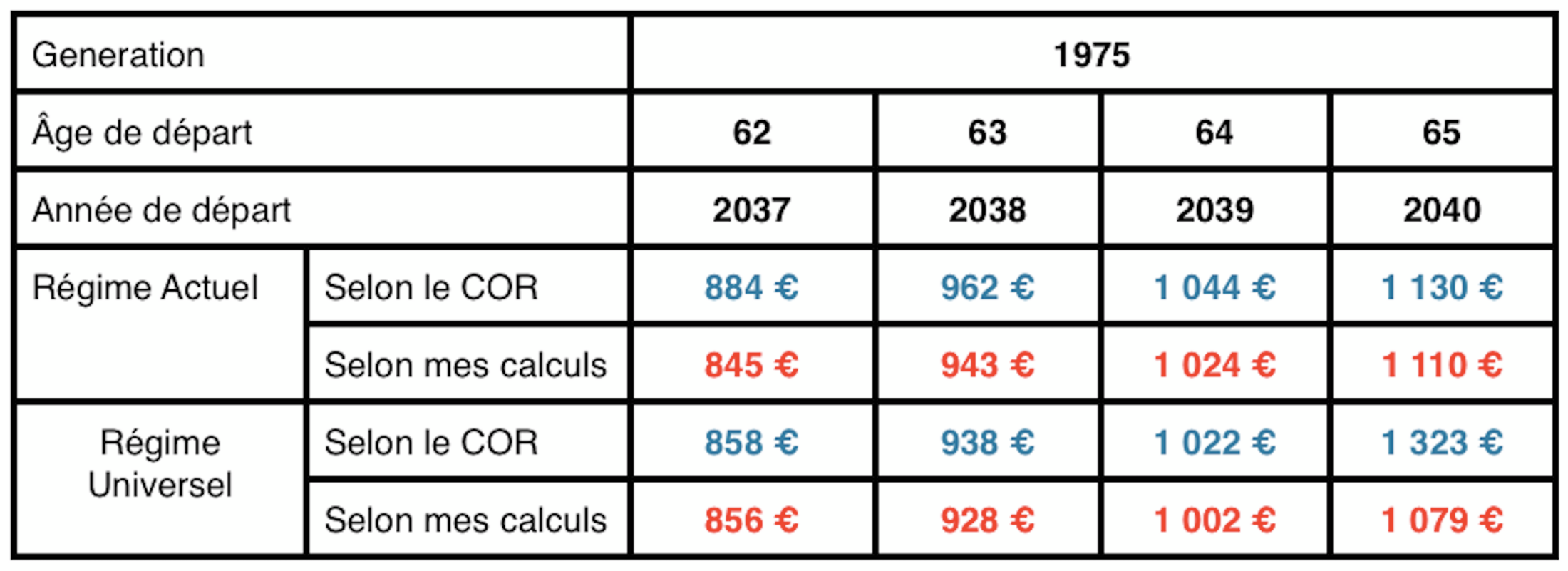

Selon les hypothèses présentées ci-dessous (plus réalistes), la comparaison des pensions mensuelles dans le régime actuel et le régime universel serait la suivante, pour un salarié au SMIC à plein temps :

Agrandissement : Illustration 4

Les résultats sont dans une fourchette de 20 € / mois, sauf pour un départ à 65 ans dans le régime universel (245 € en plus selon le COR).

Cette étude d’impact serait un peu « pipotée » pour montrer l’avantage de partir à 65 ans dans le régime universel de retraite !!!.

D’autre part, il me paraît difficile de prévoir à long terme (horizon 2030) les données économiques telles que taux d’inflation, taux de croissance, indexation des points, etc ….

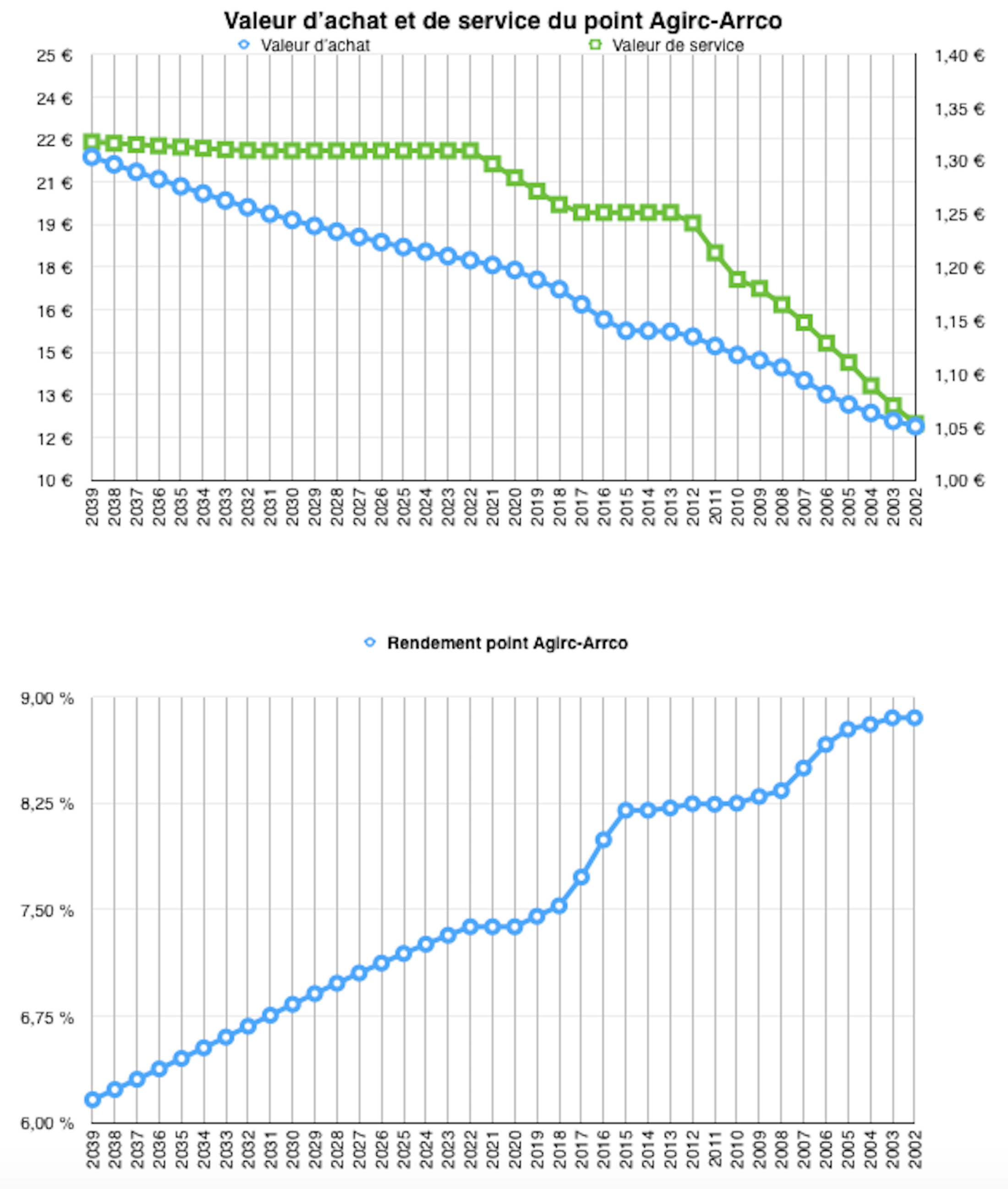

Hypothèses retenues pour le calcul des points Agirc-Arrco

Indexation de la valeur d’achat : conforme à l’indexation du salaire moyen de l’annexe 2 de l’accord national interprofessionnel du 10 mai 2019 sur la période 2021 - 2033, puis 1,25% sur la période 2034 - 2039.

Indexation de la valeur de service : conforme à l’indexation du salaire moyen de l’annexe 2 de l’accord national interprofessionnel du 10 mai 2019 sur la période 2020 - 2022, puis sur la période 2023 - 2039 l’indexation est réduite de 1,16%, tout en interdisant une diminution de sa valeur.

Agrandissement : Illustration 5

On constate que la valeur de service du point Agirc-Arrco sera figée à 1,3094 € entre 2022 et 2031, comme elle avait déjà était figée à 1,2513 € entre 2013 et 2017.

Toutefois le rendement du point Agirc-Arrco jusqu’à l’horizon 2039 restera supérieur au rendement du point de retraite universel, 5,5% à sa création en 2025.

L’hypothèse retenue dans cette étude d’impact, pour le rendement du point du régime universel est irréaliste. En effet il parait improbable que le rendement reste de 5,5% entre 2025 et 2040. C’est pourquoi j’ai pris les mêmes hypothèses d’indexation de la valeur d’achat et de la valeur de service du point du régime universel, que pour le point Agirc-Arrco.

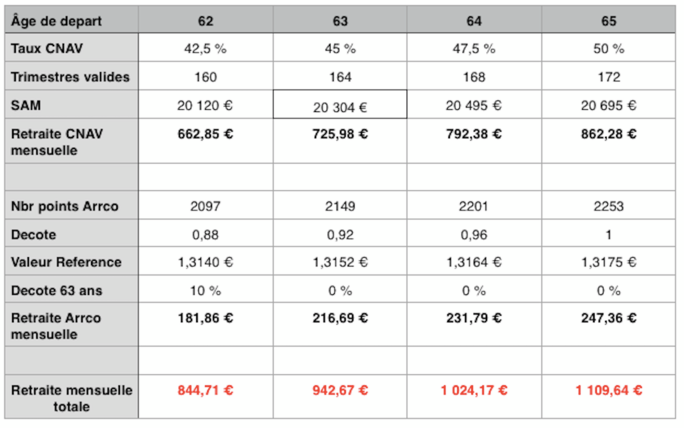

Calcul de la pension de retraite dans le régime actuel

Au terme de 43 années de cotisation, le salarié du privé né en 1975, ayant commencé sa vie active à 22 ans, pourra prendre sa retraite à taux plein à 65 ans (en 2040).

La pension de retraite est composée de deux parties :

- la première (dite retraite de Base ou CNAV), basée sur le calcul suivant : Taux x SAM x (Trimestres validés / 172),

- la seconde (dite retraite complémentaire), basée sur le cumul de points.

Le SAM (Salaire Annuel Moyen), correspond à la moyenne des salaires annuels revalorisés selon les coefficients de revalorisation annuel de la CNAV, des 25 meilleures années.

Le taux CNAV est égal à 50%, moins 0,625% par trimestre manquant.

La décote Agirc-Arrco est égale à 100%, moins 1% par trimestre manquant.

Le résultat est le suivant :

Agrandissement : Illustration 6

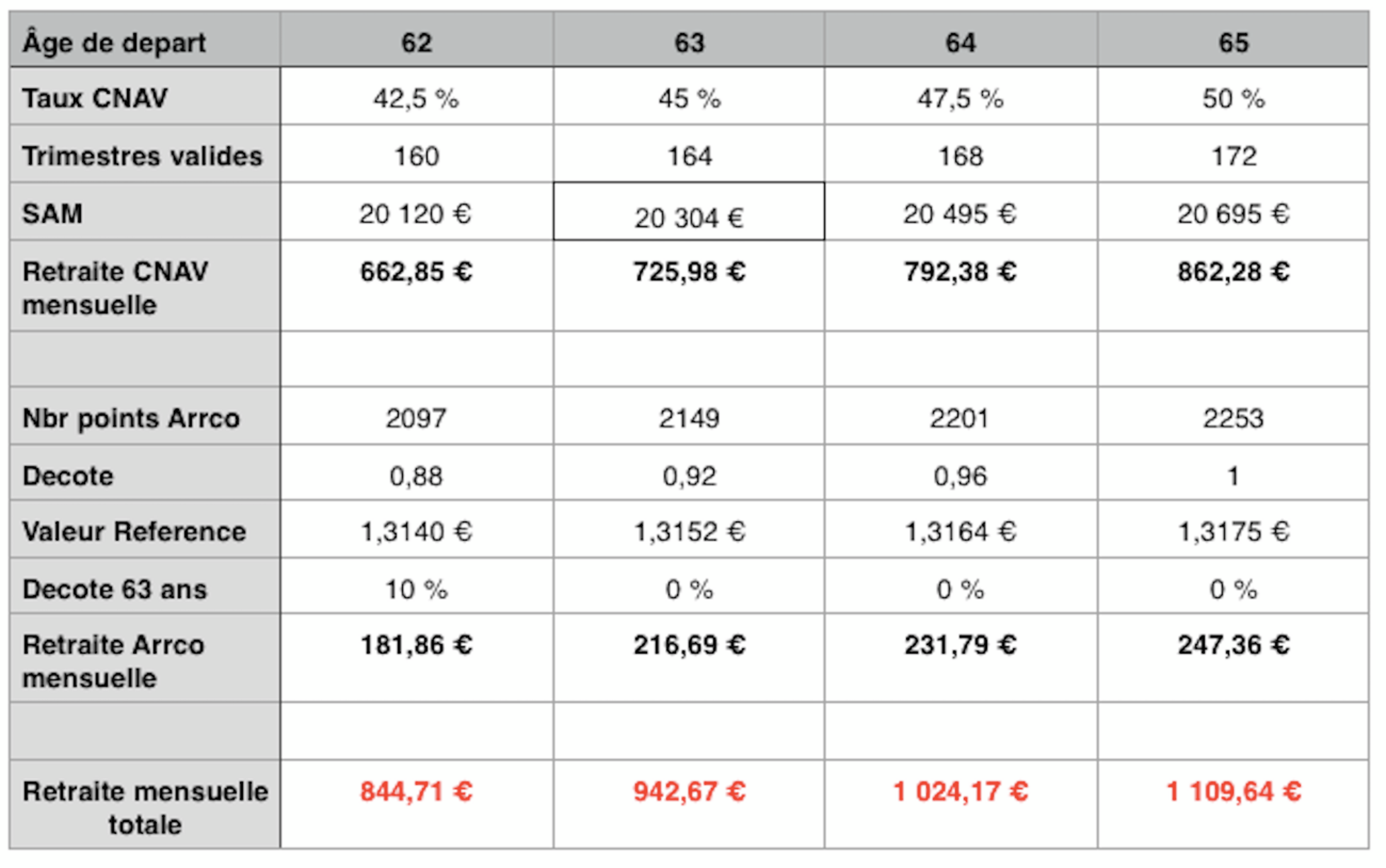

Calcul de la pension de retraite dans le régime universel

Le nombre d’années à prendre en compte pour le calcul du SAM en 2024, pour les personnes née en 1973 et après, et le suivant : 25 x (années travaillées / 43), soit 16 années pour 28 années travaillées dans le régime actuel.

En fin 2024, le nombre de points Arrco acquis est de 1 476, avec une valeur de service de 1,3094 €, ce qui correspond à 1 932,67 € brut de retraite complémentaire.

La conversion en points de retraite universel donne : 1932,67 € / 0,55 € = 3 514 points.

La moyenne des 16 meilleures années revalorisées est de 18 642 €, ce qui correspond à une valeur brut annuelle de : 50% x 18 642 € x (28 / 43) = 6 069,50 €.

La conversion en points retraite universel donne : 6 069,50 € / 0,55 € = 11 035 points.

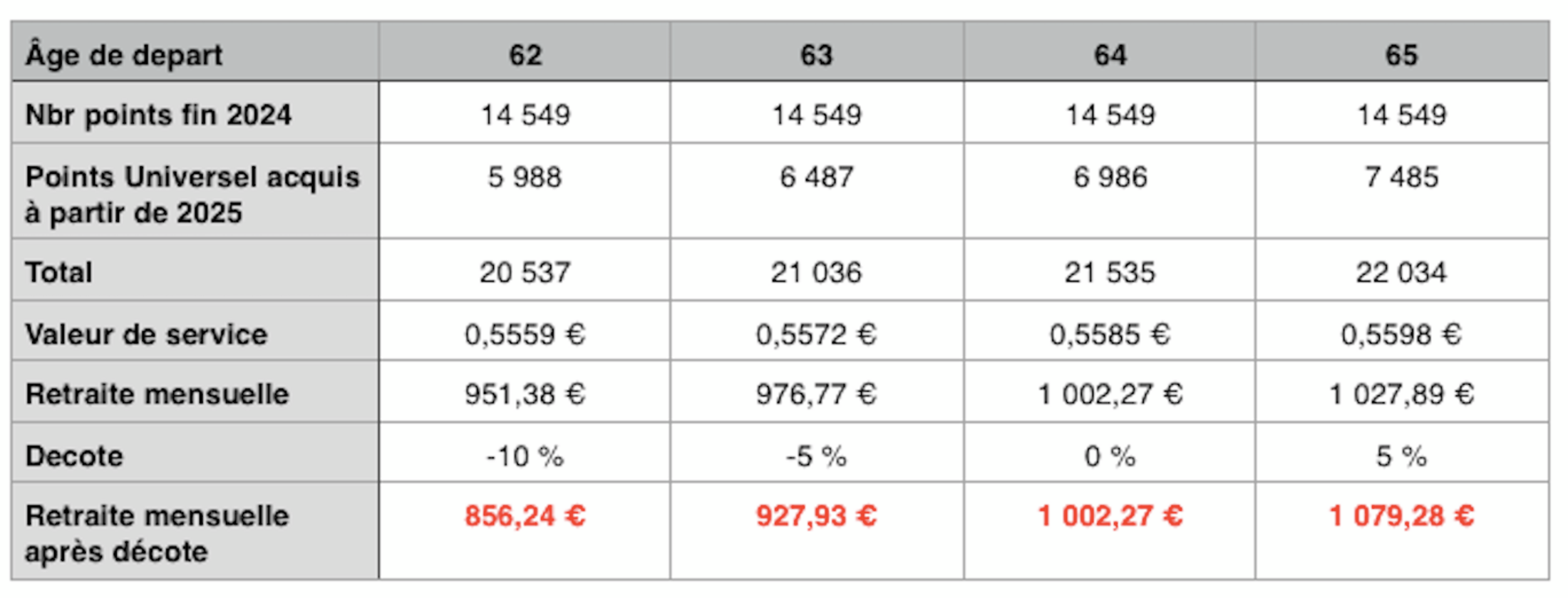

Au 31/12/2024 le nombre total de points du régime universel est de 14 549 points.

Le résultat est le suivant :

Agrandissement : Illustration 7

La décote est basée sur l’âge pivot à 64 ans.