L’année 2023 constitue l’aboutissement pour de la « suppression » de la taxe d’habitation pour les résidences principales. Les recettes de la taxe d’habitation pour les collectivités ne sont pas supprimées. En effet l’Etat se substitue aux particuliers pour financer les collectivités par des chemins divers et variés, qui représente 23 milliards d’euros de charge. Compte tenu du déficit permanent de l’Etat, et de son endettement abyssale de 2 352 milliards d’euros au 30 avril 2023, il est difficile de croire que cela va perdurer …..

Que finançait la taxe d’habitation avant que Macron la « supprime » ?

Avant 2018, la taxe d’habitation finançait d’une part les communes et d’autre part les inter-communalités sur la base d’une valeur locative et d’un taux d’imposition déterminés par les communes pour équilibrer leurs budgets.

De 2018 à 2020 l’Etat exonère progressivement la taxe d’habitation

En se reportant à l’annexe « TRANSFERTS FINANCIERS DE L’ÉTAT AUX COLLECTIVITÉS TERRITORIALES » du PLF 2023, on constate que la ligne « Taxe d’habitation » du budget « Remboursement et dégrèvement » a progressé durant les trois années correspond à l’exonération progressive de la taxe d’habitation entre 2018 et 2020, pour les 80 % des ménages les plus modestes.

Durant ces trois années la taxe d’habitation n’était pas supprimée, comme on pouvez l’entendre dans les médias : les ménages les plus modeste étaient exonérés de la taxe d’habitation.

L’Etat reversait donc, à l’euro près, les montants des taxes d’habitation aux communes et aux inter-communalités, au travers du budget « Remboursements et dégrèvements », sur la base du taux appliqué en 2017.

Ainsi l’Etat a versé :

- 6,7 milliards d’euros en 2018,

- 10,5 milliards d’euros en 2019,

- 14,4 milliards d’euros en 2020.

Agrandissement : Illustration 1

A partir de 2021 Macron bouleverse le financement des communes et des inter-communalités

Le conseil constitutionnel ayant invalidé la proposition de Macron d’exonérer la taxe d’habitation que pour les 80% des ménages les plus modestes, le président de la République a dû étendre la mesure d’exonération progressive de la taxe d’habitation aux 20% restant des ménages sur trois ans (de 2021 à 2023) : 30% en 2021, 65% en 2022 et 100% en 2023.

Dans le PLF 2021, le gouvernement a boulversé le financement de la « suppression » de la taxe d’habitation pour les résidences principales. C’est pourquoi le budget « Remboursement et dégrèvement » de la taxe d’habitation tombe à 0,84 milliards d’euros en 2021.

Dans l’annexe « TRANSFERTS FINANCIERS DE L’ÉTAT AUX COLLECTIVITÉS TERRITORIALES » du PLF 2021, il est mentionné :

- « La disparition de la taxe d’habitation sur les résidences principales sera compensée dès 2021 aux communes par le transfert de la part départementale de taxe foncière sur les propriétés bâties. »

- « Les départements, eux, bénéficieront d’une affectation de TVA en 2021 (15 Md€ environ) en remplacement de la taxe foncière sur les propriétés bâties transférée aux communes. Une fraction de TVA par département sera ainsi déterminée. »

En 2019, le montant de la taxe d’habitation perçu par les collectivités était de 23,4 milliards d’euros, auquel il faut soustraire 2,6 milliards d’euros correspondant aux résidences secondaires. Ainsi les 20% restant des ménages représente 6,4 milliards d’euros pour les résidences principales (23,4 - 2,6 - 14,4 = 6,4).

Les montants de la taxe d’habitation acquittés par les ménages les plus aisées en 2021 et 2022 seront perçus par l’Etat, soit 4,5 milliards d’euros en 2021 et 2,2 milliards d’euros en 2022.

En 2019, le montant de la taxe foncière perçu par les collectivités était de 35,5 milliards d’euros : 20,9 milliards d’euros pour les communes et 14,6 milliards d’euros pour les départements (qui seront transférés en 2021 vers les communes en compensation de la suppression de la taxe d’habitation).

En 2021, les départements recevront environ 15 milliards d’euros de TVA, en compensation du transfert vers les communes de la part départementale de la taxe foncière et les inter-communalités recevront environ 8 milliards d’euros de TVA, en compensation de la « suppression » de la taxe d’habitation.

Les 23 milliards d’euros de la taxe d’habitation sur les résidences principales, exonérés progressivement par l’Etat, seront financés par la TVA à partir de 2021. Au paravent ils étaient financés par le compte « remboursements et dégrèvements ». Que ce soit de la TVA ou le compte « remboursements et dégrèvements » qui finance la « suppression » de la taxe d’habitation, au final cela reste une charge pour l’Etat. Dans cette affaire l’Etat reprend la main sur le financement des collectivités : la loi de décentralisation prend du plomb dans l’air ….

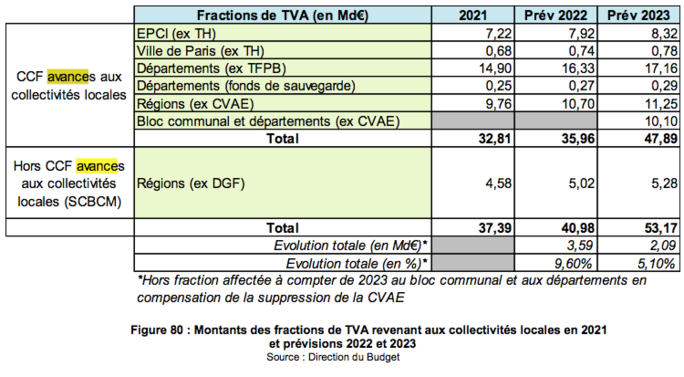

Les transferts de TVA seront indexés sur l’inflation, comme le montre le tableau ci-dessous :

Agrandissement : Illustration 2

Ainsi les inter-communalités recevront une fraction de TVA, en compensation de la « suppression » de la taxe d’habitation : 7,9 Md€ en 2021, 8,66 Md€ en 2022 et 9,1 Md€ en 2023.

Les départements recevront une fraction de TVA, en compensation du transfert vers les communes de la part départementale de la taxe foncière : 14,9 Md€ en 2021, 16,33 Md€ en 2022, 17,16 Md€ en 2023.

Introduction d’un coefficient correcteur de compensation

Depuis 2021, la disparition de la taxe d’habitation sur les résidences principales est compensée par le transfert aux communes de l’ancienne part départementale de taxe foncière sur les propriétés bâties.

Afin de neutraliser les écarts de compensation entre les communes (divergence entre le montant de taxe d’habitation perdu et le produit de taxe foncière sur les propriétés bâties départementale affecté), a été instauré un mécanisme de coefficient correcteur prévoyant à la fois un prélèvement pour les communes « sur-compensées » et un reversement aux communes « sous-compensées » avec un abondement de l’État afin d’équilibrer le dispositif. Par ailleurs, les petites communes dont la « sur-compensation » est inférieure à 10 000 euros ne seront pas prélevées, l’État se substituant à leurs contributions.

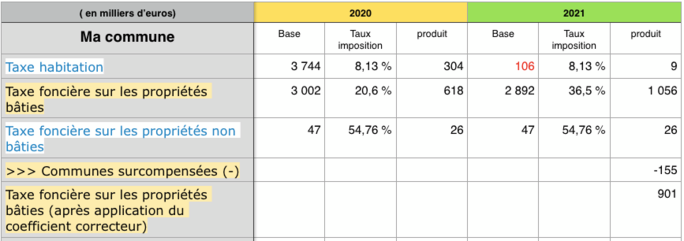

En 2020, les taux d’imposition communal et inter-communal étaient respectivement de 8,13% et 8,31% sur ma taxe d’habitation.

En 2020, les taux d’imposition communal et départemental était respectivement de 20,6% et 15,90% sur ma taxe foncière.

Sachant que la BASE de la taxe foncière est égale à 50% de la VL (valeur locative) de la taxe d’habitation, en 2021 la part départementale de la taxe foncière (0,5 x VL x 15,90%) qui sera affectée à ma commune en compensation de la suppression de la taxe d’habitation est inférieure au montant de la taxe d’habitation perdu (VL x 8,13%). L’Etat devrait abonder ma commune de 0,18 % x VL.

En s’appuyant sur les budgets Administratifs de ma commune disponibles sur le portail de l’état au service des collectivités, il apparaît en 2021 une réduction importante du produit de la taxe d’habitation (réduite aux résidences secondaires et logement vacants).

Le montant de la part départementale de la taxe foncière en 2021 est de 15,9% x 2892 = 460. La commune reversera à l’Etat 155, c’est à dire que le produit de la taxe d’habitation aurait été de 305 (valeur de 2020).

Agrandissement : Illustration 3

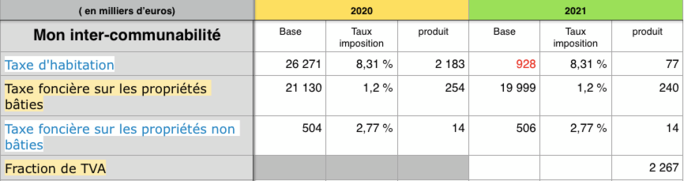

En ce qui concerne l’inter-communalité dont dépend ma commune le produit de la taxe d’habitation se réduit aux résidences secondaires, ainsi la compensation de TVA (2 267) est supérieure au produit de la taxe d’habitation de 2020 (2 183)!

Agrandissement : Illustration 4