Le président Macron instaure dans l’article 11 du projet de loi de finance 2018, pour des raisons de simplification de la fiscalité sur les revenus du capital, le Prélèvement Forfaitaire Unique (PFU) appelé communément « Flat Tax ».

Le but était d’alléger la fiscalité des plus riches pour qu’ils puissent investir dans les entreprises, tout en n’alourdissant pas la fiscalité des moins riches.

Cette mesure concerne :

- les assurances vie

- les dividendes (bénéfices des entreprises distribués aux actionnaires)

- les PEL

- les plus values mobilières (titres financiers : obligations, actions, sicav monétaires, etc …)

De fait depuis le 1ier Janvier 2018, les contribuables ont le choix entre le barème progressif de l’impôt sur le revenu et le Prélèvement Forfaitaire Unique, pour les revenus du capital.

Par défaut c’est la « Flat Tax » qui est retenue sur la déclaration des revenus. Si le contribuable désire que ses revenus du capital (dans sa globalité) soient soumis au barème progressif de l’impôt, il faut qu’il le précise dans sa déclaration des revenus, et qu’il déplace les revenus du capital dans d’autres cases.

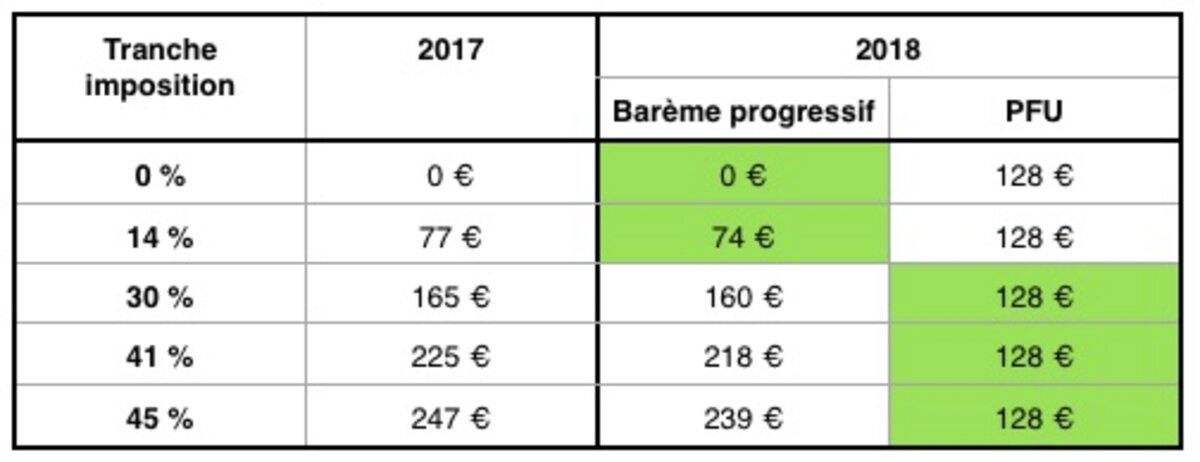

Afin de pouvoir comparer la fiscalité sur les revenus du capital avant et après la « Flat Tax », nous allons nous intéresser dans l’exemple ci-dessous à un dividende de 1 000 € perçu en 2017 et 2018 (voir les détails ci-dessous).

Les cases en « vert » correspondent aux choix optimum du contribuable.

On constate que pour les contribuables les moins riches (tranche 14%) la baisse d’imposition sur le revenu du capital n’est que de 3 €, soit 0,3% du dividende brut de 1000 €.

Alors que pour les contribuables plus aisés, les baisses sur les tranches 30%, 41% et 45% sont respectivement de 37 €, 97 €, 119 € sur 1 000 € de dividende brut.

Ces baisses colossales de rentrée d’argent dans les caisses de l’Etat ont servies à quoi ?

A investir dans l’industrie ? la plus part des actionnaires sont domiciliées à l’étranger, et ne paye donc pas d’impôt en France.

On entend souvent dire Bruno Lemaire « les investisseurs ont retrouvés le chemin de la France ». Sur quelles mesures est basée cette affirmation ?

Comment faire la différence entre l’effet « Brexit » et l’effet Flat Tax et ISF ?

C’est comme le CICE , le gouvernement n’a pas mis d’outil de mesure pour évaluer l’efficience de la baisse des charges patronales sur l’emploi. Il y aurait par exemple une décision importante à prendre, compte tenu du contexte actuel : Retirer du PLF2019 la baisse de charges patronales pérennes aux 1ier Janvier 2019. Cette mesure coûte 20 Md€ supplémentaire, dans quel but ?.

Le gouvernement pourrait garder le CICE sous sa forme actuel (crédits d’impôt sur l’année N+1), ce qui lui permettrait d’évaluer les entreprises qui jouent le jeux. Oui, il y a des économies à faire dans les dépenses de l’Etat.

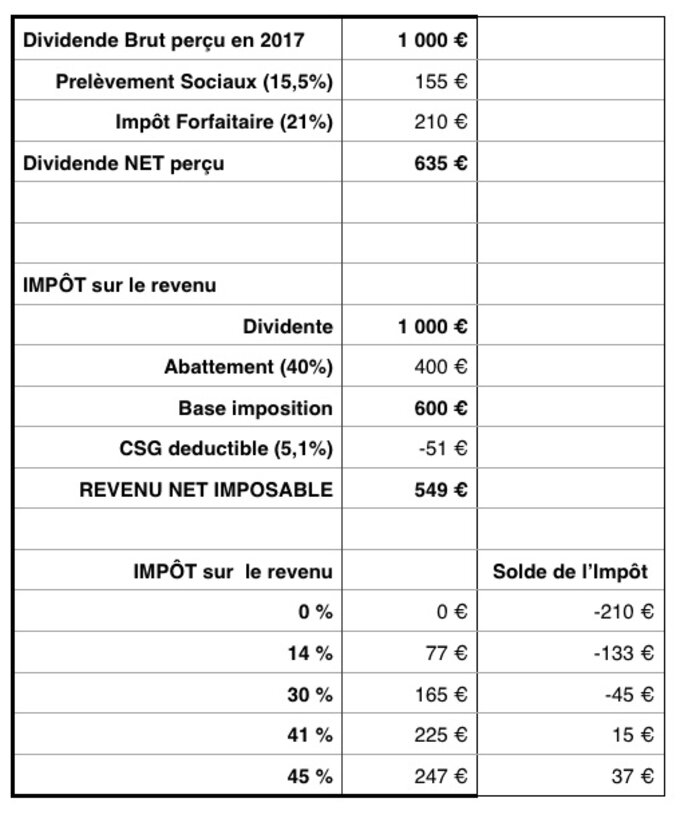

Dividende perçu en 2017

Les prélèvements sociaux (15,5%) et l’impôt forfaitaire (21%) sont prélevés « à la source » par l’organisme payeur, au moment du versement du dividende net.

Lors de la déclaration des revenus, il existe un abattement de 40% (non plafonné) et la part de CSG déductible (5,1%) en provenance des revenus 2016 (ici on suppose que les dividendes 2016 et 2017 sont identiques).

En fonction de la tranche d’imposition, on constate que pour les contribuables dont la tranche d’imposition est inférieure ou égale à 30%, l’impôt forfaitaire prélevé est trop important par rapport à l’impôt à payer. Ainsi l’Etat reversera le trop perçu sous forme de crédit d’impôt (Solde négatif).

Ces sommes sont dans la mission « Remboursements et Dégrèvements » du Budget Général de l’Etat.

Agrandissement : Illustration 2

Dividende perçu en 2018

En 2018, la CSG déductible à augmentée de 1,7%, et le contribuable aura le choix entre le Prélèvement Forfaitaire Unique de 12,8% et le barème progressif.

On constate que le contribuable dont la tranche d’imposition est de 30%, si il choisi le barème progressif il payera au total 128 € (impôt forfaitaire) + 32 € (solde positif) = 160 € en impôts sur le revenu. Alors que si il avait choisi le PFU est aurait payait 128 €.

Agrandissement : Illustration 3